Laporan Tahunan 2015

Annual Report 2015

Bangkok Bank

Public Company LimitedDAFTAR ISI

Table of Contents

Ringkasan Keuangan

1

Financial Highlights

Rasio Keuangan

2

Financial Ratios

Profile Perusahaan

4

Corporate Profile

Laporan Good Corporate Governance

6

Good Corporate Governance Report

Perekonomian Indonesia 2015

25

Indonesia Economy in 2015

Laporan Manajemen

26

Management Report

Kinerja Bangkok Bank

35

Bangkok Bank’s performance

Manajemen

67

The Management

Struktur Organisasi

72

Organization Chart

Lampiran

Attachment

Laporan Keuangan 2015 yang telah diaudit

LAPORAN TAHUNAN 2015

1

ANNUAL REPORT

RINGKASAN KEUANGAN BANGKOK BANK

Bangkok Bank’s Financial Highlights

Unit dalam jutaan rupiah (Unit in million Rupiah)

Pertumbuhan pada Akhir Periode Tahun

2015

2014

% change

Progress at Year-End

Total Aktiva

24.517.014

22.742.330

7,80%

Total Assets

Giro pada Bank

77.330

79.823

-3,12%

Demand Deposits with Banks

Kredit yang diberikan

20.141.097

15.514.223

29,82%

Credits granted

Aktiva Tetap dan Inventaris – net

96.196

95.152

1,10%

Premises and Equipment Aktiva Produktif

25.036.092

22.946.267

9,11%

Productive Assets

Dana Pihak Ketiga

5.118.311

4.421.089

15,77%

Third Party Fund

Simpanan

4.043.053

3.564.222

13,43%

Deposits

Pinjaman yang diterima

11.924.025

10.713.025

11,30%

Loans received

Dana dari Kantor Pusat

4.765.714

4.688.755

1,64%

Head Office Account

Pertumbuhan untuk Tahun

Progress for the year

Pendapatan Operational

1.435.664

1.072.088

33,91%

Operational Revenue

Beban Operational

856.824

447.536

91,45%

Operational Expenses

Laba Operasi

578.840

624.552

-7,32%

Operating Profit

Pajak Penghasilan

245.862

250.871

-2,00%

Income Tax

Laba (Rugi) Bersih

336.317

371.058

-9,36%

Net Profit (Loss)

Laba Bersih per Saham

-

-

-

LAPORAN TAHUNAN 2015

2

ANNUAL REPORT

Rasio Keuangan

Financial Ratios

Permodalan

% change

Capitalization

31-Des-15

31-Des-14

(%)

(%)

Kewajiban Modal Minimum

57,06

69,16

-12,10

Capital Adequacy Ratio (CAR)

Aktiva Tetap terhadap Modal

2,70

2,61

0,09

Fixed Assets to Capital

Aktiva Produktif

Productive Assets

Aktiva Produktif Bermasalah

0,49

0,34

0,15

Troubled Productive Assets

Kredit Bermasalah

0,09

0,00

0,09

NPL

CKPN terhadap Aktiva Produktif

4,16

2,68

1,48

Reserves to Productive Assets

Rentabilitas

Profitability

Tingkat Pengembalian Aktiva

2,51

3,41

-0,90

Return on Assets

Tingkat Pengembalian Modal

3,60

2,86

0,74

Return on Equity

Pendapatan Bunga Bersih

4,36

4,83

-0,47

Net Interest Margin

Beban

Operasional

Pendapatan

Operasional

59,68

41,74

17,94

Operational Expense to Operational Income

Kredit terhadap Deposito Rasio

393,51

350,91

42,60

LAPORAN TAHUNAN 2015

3

ANNUAL REPORT

Kepatuhan

31-Des-15

31-Des-14

% change

Compliance

(%)

(%)

Persentase Pelanggaran BMPK

Percentage of LLL Violation

a.

Pihak Terkait

0

0

0,00

Related Parties

b.

Pihak Tidak Terkait

0

0

0,00

Non related Parties

Persentase Pelampauan BMPK

Percentage of exceeding LLL

a.

Pihak Terkait

0

0

0,00

Related Parties

b.

Pihak Tidak Terkait

0

0

0,00

Non related Parties

GWM Rupiah

7,89

12,20

-4,31

Minimum Current Account Requirements Rupiah

LAPORAN TAHUNAN 2015

4

ANNUAL REPORT

PROFIL PERUSAHAAN

Corporate Profile

Bangkok Bank yang didirikan pada tahun 1944 di Bangkok, Thailand adalah bank komersial terbesar di Thailand dan salah satu dari yang terbesar di Asia Tenggara dengan total aset pada akhir 2015 sebesar THB 2.835.852.163.000.

Adapun struktur kepemilikan 10 (sepuluh) pemegang saham terbesar Bangkok Bank Public Company Limited per tanggal 11 September 2015 adalah sebagai berikut:

Bangkok Bank, founded in year 1944 in Bangkok- Thailand, is the largest commercial bank in Thailand and also one of the largest bank in South East Asia, with total assets at the end of 2015 THB 2,835,852,163,000.

Top 10 (ten) shareholders of Bangkok Bank Public Company Limited, Thailand as of September 11, 2015 are as follows:

Nomor |

Number Nama pemegang Saham | Name of Share holder

Persentase Kepemilikan Saham | Percentage of Total

Shares

1 Thai NVDR Company Limited 33.87

2 Chase Nominess Limited 3.39

3 Thailand Securities Depository 2.95

4 Social Security Office 2.23

5 State Street Bank Europe Limited 2.04

6 State Street Bank and Trust Company 1.90

7 UOB Kay Hian (Hong Kong) Limited - Client Account 1.79

8 Bangkok Insurance Public Co., Ltd 1.79

9 Macquarie Emerging Markets Asian Trading PTE. Limited 1.60

10 The Bank of New York (Nominess) Limited 1.53

Lain-lain 46.91

Sampai akhir tahun 2015 Bangkok Bank telah memiliki lebih dari 1.170 kantor cabang di Thailand dengan cabang luar negeri dan jaringan kantor yang tersebar di: Cina, Hongkong, Jepang, Laos, Filipina, Singapura, Taiwan, Inggris, Kamboja, Amerika Serikat, Kepulauan Cayman, Vietnam, Myanmar, Malaysia dan Indonesia.

Bangkok Bank PCL Cabang Jakarta, berlokasi di Jl. MH Thamrin No. 3, Jakarta 10110, beroperasi dengan ijin usaha dari Menteri Keuangan Indonesia No. D.15.6.1.4.39 tanggal 21 Juni 1968, serta mendapat izin untuk beroperasi sebagai Bank Devisa pada tanggal 22 Juni 1968 dengan Surat Keputusan dari Direksi Bank Negara Indonesia No.4/12/KEP.DIR.

Bank telah membuka 1 (satu) Kantor Cabang Pembantu di kota Surabaya pada tanggal 29 Maret 2012 yang beralamat di Jl Raya Darmo No 73, Surabaya, dengan Ijin No 14/112/DPIP.

At the end of 2015, Bangkok Bank has more than 1,170 branches in Thailand with extensive overseas branches and office network in the following countries: People’s Republic of China, Hongkong, Japan, Laos People’s Democratic Republic, Republic of Philippines, Republic of Singapore, Taiwan, United Kingdom, Cambodia, United States of America, Cayman Islands, The Socialist Republic of Vietnam, Myanmar, Malaysia and Indonesia.

Bangkok Bank PCL Jakarta Branch, located at Jl. MH Thamrin No. 3, Jakarta 10110, operated under license from Finance Minister of Republic Indonesia No. D. 15.6.1.4.39 dated June 21, 1968 as a branch from Bangkok Bank PCL in Thailand. Received the license to operate as foreign bank on June 22, 1968 with the decree from Bank Indonesia No. 4/12/KEP.DIR.

LAPORAN TAHUNAN 2015

5

ANNUAL REPORT

Pada tanggal 6 November 2013, dalam rangka perluasan usaha, Bank telah membuka 1 (satu) Kantor Cabang Pembantu di kota Medan yang terletak di B&G Tower, Ground Floor, Jl Putri Hijau No. 10, Medan, dengan Ijin No.15/231/DPIP.

Bank secara berkesinambungan meningkatkan total asset dan kredit yang diberikan, memperbaiki manajemen kredit macet, meningkatkan pendapatan, dan meningkatkan efisiensi biaya dan terus membangun kebijakan usaha yang selaras dengan rencana strategis bank Di tahun mendatang, bank akan terus memajukan bisnis proses yang efisien dan mengefisiensikan model organisasi untuk meyakinkan bahwa seluruh bagian organisasi dapat bekerja sama secara efisien dan harmonis.

On November 6, 2013, for the expansion of business, the Bank has opened 1 (one) Branch Office in Medan, located in the B & G Tower, Ground Floor, Jalan Putri Hijau No. 10, Medan, with permission No.15/231/DPIP.

The bank has continuously increased its total assets and loans, and improved the management of non-performing loans, of revenue, of costs efficiency and the bank will create policies that are alligned with its strategic plan.

LAPORAN TAHUNAN 2015

6

ANNUAL REPORT

LAPORAN GOOD CORPORATE GOVERNANCE BANGKOK BANK CABANG JAKARTA TAHUN 2015

1. Ruang Lingkup Tata Kelola Perusahaan (GCG)

Sebagai pedoman bagi pelaksanaan Tata Kelola Perusahaan, Bank telah mendeskripsikan peran dan tanggung jawab Komite Manajemen dalam pedoman Komite Manajemen bank. Seluruh aturan internal lainnya yang ditetapkan didasarkan dengan peraturan yang berlaku dan mengacu pada pinsip-prinsip GCG.

Dalam menjalankan bisnisnya, Bangkok Bank Cabang Jakarta menjalankan Prinsip Good Corporate

Governance sebagai dasar agar dapat

mempertahankan pertumbuhannya. Bank juga telah menyebarkan kebijakan tersebut kepada tim manajemen, eksekutif, dan staf sebagai informasi dan ketaatan akan peraturan. Bank juga telah menugaskan setiap supervisor di semua tingkat untuk menjadi contoh yang baik dan mendorong agar kebijakan yang dibuat tersebut dipatuhi.

Dalam proses pengawasan operasional secara internal, Bank telah membentuk Unit Kepatuhan agar sesuai dengan peraturan yang ada di Indonesia dan Bank Indonesia.

Penerapan Prinsip Good Corporate Governance di Bangkok Bank dibagi menjadi 7 aspek cakupan GCG beserta kepatuhan bank terhadap aspek-aspek tersebut yang meliputi:

1.1 Kinerja Tugas dan Tanggung Jawab dari

Dewan Komisaris dan Direksi.

Bangkok Bank Cabang Jakarta adalah kantor cabang dari Bangkok Bank, Thailand, oleh karena itu Dewan Komisaris yang dikenal dengan nama Non-Eksekutif Director bertempat di Kantor Pusat Thailand. Dewan Komisaris bertangggung jawab dalam penerapan prinsip Good Corporate Governance dan mengawasi kebijakan dan arah bisnis bank. Dalam hubungannya dengan Bangkok Bank kantor cabang Jakarta, International Banking Group (IBG) yang berlokasi di Kantor Pusat Bangkok, menjalankan fungsi pengawasan dari Dewan Komisaris. Laporan fungsi pengawasan dari IBG tersebut untuk melihat pada fungsi Dewan Komisaris dalam mengevaluasi kinerja manajemen kantor cabang Jakarta dan laporan tersebut telah diterima

REPORT ON BANGKOK BANK INDONESIA BRANCH ACTIONS IN COMPLIANCE WITH THE PRINCIPLES OF GOOD CORPORATE GOVERNANCE FOR 2015.

1. Scope of Good Corporate Governance

(GCG)

As guidance for Good Corporate Governance’s implementation, Bank has already described role and responsibilities of Manangement Committee in the Management Committee guidelines. All other internal regulations are based on the operative regulation and referring to GCG principles.

The Bank, therefore conducts its business in-line with the principles of Good Corporate Governance, which form a basis for sustainable growth. The bank has disseminated the policy to its management team, executives and staff for their knowledge and observance and has also assigned supervisors at all level to encourage good example as well as compliance with the policy.

The bank has established a Compliance Unit to oversee its internal operations to be in compliance with the regulation of the local authorities and Bank Indonesia.

There are 7 (seven) Good Corporate Governance aspects which reflect the implementation of bank’s Good Corporate Governance including bank compliance toward to each aspect as follows:

1.1 Performance of duties and

responsibilities of Board of

Commissioners and Board of Directors.

Bangkok Bank, Jakarta branch is a branch office of Bangkok Bank, Thailand, therefore Board of Commissioners who is known as Non- Executive Directors are domiciled at Bangkok Head Office, Thailand. This Board of Commissioners assumes responsibility for the

implementation of Good Corporate

Governance and oversees the business policy and direction of the bank.

LAPORAN TAHUNAN 2015

7

ANNUAL REPORT

setiap 3 bulan sekali.

Sementara itu, Direksi atau Pimpinan Bangkok Bank Cabang Jakarta yang dipimpin oleh General Manager dan wakil General Manager serta Direktur Kepatuhan. Pimpinan kantor akan memimpin Komite Manajemen yang bertanggung jawab atas pembentukan dan pelaksanaan atas sasaran strategis dan keuangan dari Bank dan juga mengkaji ulang serta mendiskusikan masalah yang berhubungan dengan operasional bank.

Komite Manajemen Cabang juga bertanggung jawab untuk mengawasi:

a.Audit Internal dan Unit Control untuk memastikan

pelaksanaan fungsi internal audit dan mengambil tindakan berdasarkan pada temuan-temuan dari audit internal.

b.Fungsi Unit Manajemen Risiko adalah untuk

pertanggungjawaban dalam rangka pengembangan, pengukuran dan pemeliharaan kerangka kerja manajemen risiko.

c.Unit Kepatuhan untuk mengawasi penerapan

praktek good corporate governance dan memastikan kepatuhan bank terhadap peraturan dan hukum yang berlaku.

1.2. Struktur, Keanggotaan, Tugas dan Tanggung Jawab Komite

Di Kantor Pusat Bangkok Bank, Thailand, komite-komite tersebut telah diatur untuk memonitor dan mengawasi operasional bank dan melaporkan kemajuan yang terjadi ke Non-Executive Direksi secara periodik. Komite-komite ini terdiri dari Komite Audit, Komite Nominasi dan Remunerasi, Komite Risk Monitoring, dan Komite Manajemen.

Sementara itu Bangkok Bank Kantor Cabang Jakarta, sebagai kantor cabang bank asing tidak diharuskan untuk membentuk komite tersebut sejak Dewan Direksi di Kantor Pusat telah membentuknya. Bagaimanapun di kantor pusat fungsi dari tiap komite-komite tersebut telah diterapkan dengan baik dan dibawah kontrol International Banking Group (IBG) untuk mengawasi kinerja manajemen dari kantor cabang Jakarta. Dan laporan fungsi pengawasan dari International Banking Group (IBG) juga telah diterima oleh kantor cabang Jakarta setiap 3 bulan sekali.

regard to Board of Commissioners function for evaluating performance of Jakarta branch management on quarterly basis.

Meanwhile, Board of Director or called Branch Management (Pimpinan) of Bangkok Bank Indonesia who is chaired by General Manager, and Deputy General Manager and

Compliance Director. The Branch

Management or Pimpinan shall lead the Branch Management Committee who is responsible for the formulation and execution of strategies and financial objectives of the bank as well as reviewing and discussing matters related to banking operation.

The Branch management is also responsible for supervising:

a. Internal Audit and Control Unit for

ensuring the execution of internal audit function and taking action based on regular internal audit findings.

b. Risk Management Unit function is to take

overall accountability for the development, measurement and maintenance of the bank’s risk management framework.

c. Compliance Unit for overseeing the

implementation of good corporate

governance practices and ensuring bank’s compliance with the prevailing laws and regulations.

1.2 Structures, Membership, Duties and Responsibilities of the Committees.

In Bangkok Bank- Head Office, Thailand, the committees have been set up to closely monitor and oversee the bank’s operation and report the progress to the Non- Executive Board of Directors on a regular basis. These committees include the Audit Committee, Nomination and Remuneration Committee, Risk Monitoring Committee and Management Committee.

LAPORAN TAHUNAN 2015

8

ANNUAL REPORT

Fungsi dari masing-masing komite itu dapat dideskripsikan sebagai berikut:

Komite Audit bertugas untuk membantu Dewan

Komisaris dalam proses audit laporan keuangan, internal control dan audit, dan pemilihan dan penunjukkan eksternal audit bank.

Komite Risk Monitoring bertugas untuk

mengawasi dan memastikan profil manajemen risiko bank apakah sudah cukup memadai, sistematis, efisien, efektif dan memaksimalkan nilai terhadap kinerja bank, dan juga apakah sudah sejalan dengan rencana strategis bank dan kebijakan manajemen risiko secara keseluruhan.

Komite Nominasi dan Remunerasi bertugas

untuk memilih dan menunjuk orang yang tepat untuk posisi pekerjaan yang ditentukan dan juga untuk mengevaluasi kinerja secara individu, dan kebijakan penggajian dan paket benefit yang diterima oleh level eksekutif dan staffnya.

Kinerja semua komite diatas telah diterapkan dengan baik di Kantor Pusat. Sedangkan penerapan strategi dan rencana bisnis Bangkok Bank Indonesia diatur oleh komite sebagai berikut:

a. Komite Manajemen

Untuk memastikan efisiensi kinerja bank yang

mencakup penelahaan secara periodik,

pengarahan operasional bank, kebijakan, strategi, ALMA dan juga masalah kepegawaian serta bagian umum yang akan dibicarakan di dalam komite.

Komite Manajemen diketuai oleh General Manager selaku Pimpinan Cabang dan dibantu oleh :

- 3 Deputy General Manager

- Kepala Unit Treasury

- Kepala Unit Operation

- Kepala Unit Compliance

- Kepala Unit Risk Management

- Kepala Unit Internal Audit

- Kepala Unit Marketing

- Kepala Unit Budget&Planning

Pertemuan rutin Komite Manajemen dilakukan minimal 1 (satu) kali dalam satu bulan, dan hasil pertemuan dicatat dalam notulen yang diedarkan kepada anggota komite dan disampaikan kepada IBG Kantor Pusat.

The function of each committee can be described as follows:

The objectives of the Audit Committee are

to assist the Board of Commissioners with regard to process audit of financial reports, internal control and internal audit and to adequate, systematic, efficient, and effective and maximizes value to the bank and is also to be in-line with the bank’s strategic plan and overall risk management policy.

The objective of Nomination and

Remuneration Committee is to select and nominate suitable persons for appointment job position as well as to evaluate individual performance and policy of remuneration or benefit package for executive level and its staffs.

All performance of committees above has already been properly implemented in Head Office. However, in implementing the strategic and business plan of the bank, Bangkok Bank Indonesia is managed under following committees:

a. Management Committee

To ensure proper and efficient running of the entire operation covering periodical review and directions of bank operation, policy, and strategy, ALMA as well as personnel and general affairs matters.

Management Committee is chaired by the General Manager and assisted by:

- 3 Deputy General Manager

- Head of Treasury

- Head of Operation

- Head of Compliance

- Head of Risk Management

- Head of Internal Audit

- Head of Marketing

- Head of Budget & Planning

Management Committee conducted

LAPORAN TAHUNAN 2015

9

ANNUAL REPORT

b. Komite Kredit

Komite ini bertanggung jawab untuk mengakses dan mempertimbangkan semua portfolio bank, yang tercakup di dalamnya nasabah kredit lancar maupun pinjaman kredit bermasalah.

Komite kredit akan bertemu secara periodik untuk menelaah dan mendiskusikan aktivitas dari aplikasi kredit yang masuk, suku bunga kredit, dan strategi marketingnya.

Fungsi dari Komite Kredit adalah bertanggung jawab untuk menyetujui atau menolak, merekomendasi aplikasi kredit berdasarkan kewenangan kantor cabang.

Pertemuan rutin Komite kredit diadakan setiap 2 minggu sekali atau disesuaikan dengan kebutuhan dan hasil pertemuan dicatat dalam notulen yang diedarkan kepada anggota komite dan disampaikan kepada IBG Kantor Pusat.

Komite Kredit diketuai oleh General Manager selaku Pimpinan Cabang dan Deputy General Manager bidang Operation selaku wakil, yang dibantu oleh :

- Deputy General Manager bidang Marketing

- Deputy General Manager bidang Risk

Management Unit and Credit Acceptance Unit (non-voting)

- Kepala Unit Marketing

- Kepala Unit Treasury

- Kepala Unit Operation

- Kepala Unit Compliance (non-voting)

- Kepala Unit Risk Management (non-voting)

- Kepala Unit Internal Audit (non-voting)

- Kepala Unit Credit Acceptance Unit

(non-voting)

c. Komite Manajemen Risiko

Komite ini bertanggung jawab untuk mengawasi penerapan kerangka kerja dan strategi majemen risiko, komposisi risiko dari setiap tipe risiko itu dan juga memeriksa secara periodik prosedur dari manajemen risiko.

Bangkok Bank Indonesia menggunakan

peringkat kredit yang handal sebelum menyetujui semua kredit baru ataupun perpanjangan fasilitas kredit. Penilaian ini menjadi alat yang penting bagi manajemen risiko kredit dan digunakan sebagai standar underwritting dan juga panduan penetapan harga.

b. Loan Committee

This committee is responsible to assess and consider all banks’ portfolio, which include active and non-performing loan accounts.

The Loan Committee will meet periodically to review and discuss the following activities of loan application, loan pricing and marketing strategies.

The Loan Committee responsibility and function is to approve or reject, recommend or decline credit application according to branch authorization.

The routine meetings are held in every two weeks or more often to match with the requirement and the results recorded in the minutes of the meeting circulated to committee members and submitted to Headquarters IBG.

Credit Committee is chaired by the General Manager as Branch Manager and Deputy General Manager of Operation. Members of Credit Committee are :

- Deputy General Manager of

- Head of Compliance (non-voting)

- Head of Risk Management

(non-voting)

- Head of Internal Audit (non-voting)

- Head of Credit Acceptance Unit

(non-voting)

c. Risk Management Committee

This committee is responsible to monitor the implementation of risk management framework and strategy, composition of risk for each type of risks as well as periodically review on risk management procedure.

LAPORAN TAHUNAN 2015

10

ANNUAL REPORT

Komite Manajemen Risiko diketuai oleh Deputy General Manager bidang Manajemen Risiko, dengan dibantu oleh Head of Compliance sedangkan General Manager diundang dan hadir dalam pertemuan rutin Komite Manajemen Risiko,

anggota dari Komite Manajemen Risiko :

- 3 Deputy General Manager

- Kepala Unit Treasury

- Kepala Unit Operation

- Kepala Unit Risk Management

- Kepala Unit Internal Audit

- Kepala Unit Marketing

Pertemuan rutin Komite Manajemen Risiko dilakukan minimal 1 (satu) kali dalam tiga bulan, dan hasil pertemuan dicatat dalam notulen yang diedarkan kepada anggota komite dan disampaikan kepada IBG Kantor Pusat.

d. Komite Aset dan Liabilitas (ALCO)

Komite ini bertanggungjawab untuk mengatur kinerja dari aset – aset dan liabilitas yang dimiliki oleh Bank (ALMA).

Dalam melaksanakan tanggungjawab tersebut, Komite ALCO melakukan langkah-langkah sebagai berikut :

a. Memformulasikan dan memantau penerapan

strategi ALMA sesuai dengan rencana bisnis Bank.

b. Memantau penetapan strategi harga untuk

memastikan hasil optimum, mengurangi biaya penggunaan dana, dan menjaga keseimbangan neraca keuangan Bank.

c. Mengevaluasi posisi risiko suku bunga bank

dimana harus konsisten dengan manajemen risiko suku bunga

d. Berkoordinasi dengan Departemen Treasuri

Kantor Pusat dan Overseas Treasury Center (OTC) dalam melakukan manajemen aset dan liabilitas Bank.

Komite ALCO diketuai oleh General Manager selaku Pimpinan Cabang dan dibantu oleh :

- 3 Deputy General Manager

- Kepala Unit Treasury

- Kepala Unit Operation

- Kepala Unit Compliance

- Kepala Unit Risk Management

The Risk Management Committee is chaired by the Deputy General Manager of Risk Management, and assisted by Head of Compliance Unit, meanwhile General Manager is invited in the Risk Management Committee meeting.

Members of the Risk Management Committee:

- 3 Deputy General Manager

- Head of Treasury

- Head of Operation

- Head of Risk Management

- Head of Internal Audit

- Head of Marketing

Regular meetings of the Risk Management Committee conducted a minimum of 1 (one) time in 3 month and the results are recorded in the minutes of the meeting circulated to committee members and submitted to Headquarters IBG.

In carrying out these responsibilities, ALCO Committee perform the following steps :

a Formulating and monitoring the implementation of the strategy ALMA accordance with the Bank's business plan.

b. Monitor price -setting strategies to ensure optimum results , reduce the financing cost , and maintaining the balance of the Bank 's balance sheet c. Evaluate the bank's interest rate risk

position which must be consistent with the interest rate risk management d. Coordinate with Treasury Department

Headquarters and Overseas Treasury Center ( OTC ) in managing the assets and liabilities of the Bank.

ALCO Committee is chaired by the General Manager. Members of ALCO are :

- 3 Deputy General Manager - Head of Treasury

LAPORAN TAHUNAN 2015

11

ANNUAL REPORT

- Kepala Unit Internal Audit

- Kepala Unit Marketing

- Kepala Unit Budget&Planning

Pertemuan rutin ALCO dilakukan minimal 1 (satu) kali dalam satu bulan, dan hasil pertemuan dicatat dalam notulen yang diedarkan kepada anggota komite dan disampaikan kepada IBG Kantor Pusat.

e. Komite Kredit Bermasalah

Komite Kredit Bermasalah (NPL Committee) bertanggungjawab untuk membahas pinjaman

nasabah kepada Bank yang memiliki

kualitas/kategori Kurang Lancar (2) hingga Macet (5).

Komite Kredit Bermasalah diketuai oleh General Manager selaku Pimpinan Cabang yang dibantu oleh :

- 3 Deputy General Manager

- Kepala Unit Operation

- Kepala Unit Compliance

- Kepala Unit Marketing

- Kepala Unit Internal Audit

Pertemuan rutin dilakukan minimal 1 (satu) kali dalam satu bulan, dan hasil pertemuan dicatat dalam notulen yang diedarkan kepada anggota komite dan disampaikan kepada IBG Kantor Pusat.

f. Komite Teknologi Informasi

Komite ini bertanggungjawab menyampaikan rekomendasi penggunaan sistem IT kepada manajemen guna mendukung pertumbuhan bisnis dan efisiensi operasi Bank dalam strategi jangka pendek dan menengah.

Komite Teknologi Informasi diketuai oleh Deputy General Manager bidang Operation dan Overseas Support Center (OSC) selaku penasehat IT, anggota komite adalah :

- Kepala Unit Operation

- Kepala Unit Compliance

- Kepala Unit Support&Service

- Kepala Unit Internal Audit&Control

- Staff EDP

Pertemuan rutin dilakukan minimal 1 (satu) kali dalam satu tahun, dan hasil pertemuan dicatat dalam notulen yang diedarkan kepada anggota komite.

- Head of Internal Audit - Head of Marketing

- Head of Budget & Planning

Regular meetings of ALCO performed at least 1 (one) time in a month , and the results are recorded in the minutes of the meeting circulated to committee members and submitted to Headquarters IBG.

e. Non-Performing Loans Committee (NPL Committee)

NPL Committee is responsible for the customer to discuss the bank loan that has a quality / Sub-category (2) to Loss (5).

NPL Committee is chaired by General Manager as Branch Manager. Mmebers of NPL Committee are :

- 3 Deputy General Manager - Head of Operation

- Head of Compliance - Head of Marketing - Head of Internal Audit

Regular meetings conducted at least 1 (one) time in a month, and the results are recorded in the minutes of the meeting are circulated to committee members and submitted to Headquarters IBG.

f. Information Technology Steering Committee

This committee is responsible for providing recommendations to the management of the use of IT systems to support business growth and operating efficiencies in the Bank's short-term and

medium-term strategy.

Information Technology Steering

Committee, chaired by the Deputy General Manager of Operations and Overseas Support Center (OSC) as an IT advisor, committee members are:

- Head of Operation

- Head of Compliance

- Head of Support&Service

- Head of Internal Audit&Control

- EDP Staff

LAPORAN TAHUNAN 2015

12

ANNUAL REPORT

Adapun frekuensi rapat yang telah dilakukan oleh masing-masing Komite selama tahun 2015 adalah sebagai berikut :

1.3. Kinerja dari Departemen Kepatuhan, Internal Audit dan Eksternal Audit

Unit Kepatuhan dibentuk untuk membantu

manajemen dalam pengawasan internal

operasional dan juga kepatuhan pada peraturan dari otoritas lokal.

Unit kepatuhan bertangung jawab dalam

mengkoordinasi unit operasional dan

mengumpulkan informasi guna tersedianya informasi dalam pengkinian panduan kerja.

Unit kepatuhan harus bekerja secara independen dan berdampingan dengan manajemen dan staf di berbagai bisnis unit.

Peraturan Bank Indonesia dan peraturan perundangan yang berlaku telah disosialisaikan kepada unit terkait dan dibahas dalam rapat komite manajemen terutama yang memiliki dampak terhadap kegiatan operational ,bisnis dan stategi bank.

Memastikan komitmen bank yang dibuat kepada Bank Indonesia telah dipenuhi secara tepat waktu. Satuan Kerja Kepatuhan telah melaporkan pelaksanaan tugas dan tanggung jawabnya kepada manajemen bank secara triwulanan.

Satuan Kerja Kepatuhan juga memastikan bahwa tindakan yang memadai telah dilaksanakan guna mencegah terjadinya risiko kepatuhan yang mungkin terjadi dan mendorong terciptanya budaya kepatuhan dalam bank.

Komite Frekuensi

Komite Manajemen 12x

Komite Kredit 32x

Komite Manajemen

Risiko 4x

Komite Aset dan

Liabilitas 12x

Komite Kredit

Bermasalah 12x

Komite Teknologi

Informasi 1x

The frequency of meetings has been done by each committee during 2015 are as follows:

1.3 Performance of Compliance functions, internal audit and external audit.

Compliance unit has been established to assist the management in overseeing its internal operation so as to be in compliance with the regulation of authorities.

The compliance unit has the responsibility in coordinating with operation units and colleting the information for the availability and updating of work guidelines.

The compliance function shall have independence and work closely with management and staff in various business units.

BI regulations and prevailing laws have been socialized to the relevant units and also been discussed in the Management Committee meeting, especially for regulations which have significant impact to the operations, business and strategy of the bank.

Ensuring the bank’s commitments made to Bank Indonesia has been rectified in timely manner.

Compliance unit also ensures that appropriate action has been taken to prevent the potential compliance risks which may occur and promote the compliance culture within the bank.

Committee Frequency

Management Committee 12x

Loan Committee 32x

Risk Management

Committee 4x

Asset and Liability

Committee 12x

Non Performing Loan

Committee 12x

Information Technology

LAPORAN TAHUNAN 2015

13

ANNUAL REPORT

Satuan Kerja Kepatuhan dan petugas UKK juga mengkontrol pelaksanaan Prinsip Mengenal Nasabah (KYC) dan aktifitas anti pencucian uang (Anti Money Laundering) sesuai dengan ketentuan yang berlaku. Dalam upaya meningkatkan pemahaman atas penerapan KYC dan AML, Satuan Kerja Kepatuhan akan terus melakukan sosialisasi kepada unit bisnis terkait untuk meyakinkan efektifitas tugasnya.

Kewajiban penerapan FATCA telah

diimplementasikan dengan mengidentifikasi nasabah (perorangan/organisasi) sebagai warga negara Amerika/ non-warga negara Amerika lewat analisa atas dokumen self declaration dan self certification, juga melalui pencarian secara elektronis untuk indikasi indicia. Hingga saat ini, Bangkok Bank Indonesia tidak memiliki nasabah warga negara Amerika. Karena BBL Indonesia mengikuti metode IGA 1. sehingga BBL Indonesia tidak wajib menyampaikan laporan 8966 (warga negara Amerika yang memiliki rekening di BBL), laporan 1042 (pelaporan pendapatan yang menjadi subyek pemotongan pajak selama tahun pelaporan) dan laporan 1042 (pelaporan jumlah pajak yang dipotong).

Internal audit bank (SKAI) telah menyusun rencana audit operasional dan setiap tahun memeriksa semua unit bisnis berdasarkan jadwal rencana auditnya.

Untuk tahun 2015 SKAI telah melakukan fungsi kerjanya dengan independen dan objektif.

Pada saat melakukan fungsi kerjanya, SKAI telah mengevaluasi efisiensi dan keefektifan internal kontrol bank dan kepatuhan pada perundangan-undangan yang berlaku dan peraturan Bank Indonesia.

Semua hasil temuan audit telah dilaporkan ke manajemen kantor cabang dan divisi internal audit kontrol Kantor Pusat dan informasi rekomendasi audit akan disebarkan ke unit bisnis yang bersangkutan untuk dilakukan tindakan perbaikan selanjutnya.

Internal Audit (SKAI) juga mengawasi dan

mengikuti kemajuan perkembangan dan

perbaikan yang dibuat oleh unit bisnis yang terlibat.

Internal Audit (SKAI) juga akan melakukan pemeriksaan tahunan mengenai kecukupan

Compliance unit and AML (UKK) officer are also in control of Know Your Customer and Anti-Money Laundering implementation pursuant to regulation. In the effort to better understanding for implementation of KYC/ and AML, the compliance unit would continuously perform socialization to relevant business unit ensuring effectiveness of duty.

FATCA requirement has been

implemented by identifying customers (individual/entity) as USP / NUSP through analyzing self declaration and self

certification, also through indicia

electronic search. Currently, BBL Indonesia does not have US customers recorded. Since BBL Indonesia following IGA1 method, so that BBL Indonesia does not have to fulfil reporting obligation for from 8966(US specified persons who hold an account at BBL), form 1042 (to report income type payments that are subject to withholding tax during the reportable year and form 1042 (report the annual withholding amount).

Banks’ Internal audit (SKAI) has already arranged the operational audit plan and has annually reviewed to all business units according to its audit-planning schedule. For year 2015, the bank’s SKAI has performed its function independently and objectively.

In performing its audit function, SKAI has conducted and evaluated toward the efficiency and effectiveness of the bank’s internal control and compliance to the prevailing laws and Bank Indonesia regulations.

All audit findings have been reported to branch management and internal audit control and division – Head Office and disseminate its audit recommendation to

the business unit concerned for further

action to be taken.

Internal audit (SKAI) has also monitored and followed up the progress development and improvement made by business units involved.

LAPORAN TAHUNAN 2015

14

ANNUAL REPORT

keamanan audit dan pengawasan internal dari BI-RTGS dan Sistem Kliring Nasional Bank Indonesia (SKNBI) apakah telah mematuhi peraturan yang berlaku.

Setiap 3 tahun, Audit Eksternal Independen ditunjuk untuk memeriksa keefektifan kinerja dari SKAI termasuk kaji ulang atas fungsi internal audit atas penggunaan Teknologi Informasi. Pemeriksaan terakhir yaitu pada bulan Mei-Juli 2014 dengan hasil yang cukup memadai. Sedangkan pemeriksaan Audit Eksternal Independen terhadap kinerja SKAI akan jatuh-tempo pada bulan September 2017, paling lambat. Bank telah menunjuk KAP J. Tanzil untuk melakukan pemeriksaan terhadap kinerja SKAI.

Sementara itu, untuk laporan eksternal audit tahunan dan persiapan laporan tahunan, bank telah menunjuk akuntan publik independen yang terdaftar dalam list Bank Indonesia yang bisa melakukan audit.

Penetapan kerja audit dari akuntan publik meliputi kapasitas dari kantor akuntan publik, bidang kerja audit, dan profesionalisme pemeriksa.

Penunjukan akuntan publik untuk melakukan audit laporan keuangan kantor cabang untuk tahun 2015 telah disetujui oleh Komite Audit Kantor Pusat.

Untuk tahun buku 2015, Akuntan Publik Osman Bing Satrio dan Eni, yang merupakan anggota Deloitte Tohmatsu telah ditunjuk untuk melakukan audit keuangan bank dengan hasil pendapat Wajar Tanpa Pengecualian.

1.4. Kinerja Manajemen Risiko dan Fungsi Internal Kontrol.

Fungsi Manajemen Risiko bank mempunyai tanggung jawab untuk berbagai macam aspek risiko mencakup kredit, pasar, likuiditas, operasional, legal, strategi, reputasi, dan risiko kepatuhan dari bank.

Secara umum, manajemen kantor cabang telah aktif memonitor dan mengawasi kebijakan dan prosedur serta pengaturan limit untuk setiap jenis risiko guna memelihara kondisi manajemen risiko internal bank yang baik.

Unit Manajemen Risiko secara periodik menyampaikan laporan profil risiko bank setiap 3 bulan sekali dalam rangka menganalisa dan

audit and internal review for BI-RTGS and National Clearing System (SKNBI) in order to be in compliance with the regulation.

Every 3 (three) years, an Independent External Reviewer/Auditor is appointed to review the effectiveness of SKAI work performance including review on internal audit function on Information Technology use. The last review was in May-July 2014 with satisfactory result. While the External Audit examination to SKAI performance is no later than September 2017. Bank has appointed J. Tanzil external auditor to conduct work performance examination on Bank’s Internal Audit.

Meanwhile, for annual external audit performance and preparing financial report, bank has appointed independent public accountant that registered under Bank Indonesia’s approved list to conduct an audit. The assignment of audit work to public accountant covers the capacity of the assigned public accountant firm, scope of audit work and professionalism of the auditor.

The appointment of public accountant to conduct the audit of branch financial report for year 2015 has been approved by Head Office-Audit Committee.

For the year 2015, the Public Accountant Osman Bing Satrio dan Eni under member of Deloitte Tohmatsu has been appointed to conduct financial audit of the bank with result Unqualified Opinion.

1.4 Performance of Risk Management and Internal Control Function.

The risk management function of the bank has responsibility for various risk aspects covering of credit, market, liquidity, and operational, legal, strategic, reputation and compliance risks of the bank.

In general, branch management has actively monitored and supervised the policy and procedure as well as limit arrangement type of each risk in order to maintain the soundness of bank internal

risk management condition.

LAPORAN TAHUNAN 2015

15

ANNUAL REPORT

mengatur kecukupan dari setiap risiko.

Laporan tiga bulanan profil risiko bank telah diajukan ke Bank Indonesia secara tepat waktu.

Unit Manajemen Risiko juga telah secara periodik menyampaikan laporan anti fraud setiap 6 bulan sekali dalam rangka memantau dan melakukan pencegahan risiko kejadian fraud. Laporan enam bulanan anti fraud bank telah disampaikan ke Bank Indonesia secara tepat waktu.

Unit Manajemen Risiko juga telah mengadopsi model perhitungan Pendapatan Bunga Bersih (NII) dan model Nilai Modal Ekonomis (EVE) dari kantor regional Hong Kong guna memonitor risiko suku bunga sehubungan dengan risiko pasar. Unit Manajemen Risiko juga telah melakukan stress testing untuk risiko pasar, risiko liquidity dan risiko foreign exchange serta melakukan verifikasi terhadap kertas kerja laporan bulanan risiko operasional dan disamping itu juga memonitor posisi harian dan limit-limit serta membuat laporan bulanan analisa kredit portfolio.

Bank telah memenuhi kewajiban Sertifikasi Manajemen Risiko bagi Manajer dan staff sesuai regulasi yang berlaku.

1.5 Prinsip Kehati-hatian dalam Pemberian Kredit kepada Pihak-Terkait dan Grup Debitur Besar.

Bank tidak diperbolehkan masuk ke dalam suatu kondisi atau perjanjian dimana bank diharuskan memberikan dana yang melanggar BMPK (Batas Minimum Pemberian Kredit) dan batas pemberian fasilitas kredit.

Berdasarkan Peraturan Bank Indonesia

pemberian kredit kepada pihak-terkait dan atau kelompok debitur besar masing-masing tidak boleh melebihi 10% dan 25% dari modal bank. Tidak ada pelanggaran BMPK kepada kelompok debitur besar dan pihak-terkait.

Semua keputusan pemberian kredit harus disetujui oleh komite kredit yang para anggotanya akan memeriksa dan memberi komentar atas masalah yang ada di aplikasi kredit.

managing the adequacy of each risk. This quarterly bank’s risk profile has been timely submitted to Bank Indonesia.

Risk management unit has periodically submitted the bank’s anti fraud reports on semi annually basis for monitoring and conduct fraud prevention.

This semi annually bank’s anti fraud report has been timely submitted to Bank Indonesia.

Risk management unit has adopted the Net Interest Income (NII) and Economic Value of Equity (EVE) models from Hong Kong regional office for monitoring interest rate risk relating to market risk. RMU has also performed general stress stesting for market risk, liquidity risk and foreign exchange risk as well as verification to monthly operational risk self assessment report, besides monitoring daily position and limit as well as providing monthly portfolio credit analysis.

Bank has complied with Risk Management Certification for Managers and officers as required by regulation.

1.5 Prudential principles in fund provision to Related-parties and in Large-exposures.

The bank is prohibited to enter into condition or agreement that obligate bank to provide fund, which will violate the LLL and credit facility limit granted.

Fund provision to Related- party and /or in Large- exposures are in accordance with Bank Indonesia regulation, which the Legal Lending Limit for related-party and in large exposure not exceeded 10 % and 25 %, respectively of the bank capital. There was no breach on the Legal Lending Limit for large exposures and Related- party.

LAPORAN TAHUNAN 2015

16

ANNUAL REPORT

Bank telah mengkinikan internal limit guna memonitor terjadinya pelampauan BMPK. Selama penilaian aplikasi kredit, account officer harus memeriksa latar belakang profil perusahaan dan manajemennya, dan juga informasi yang

relevan menurut faktor-faktor yang

diperhitungkan mengenai pihak-terkait dan grup debitur.

Per tanggal 31 Desember 2015, saldo pemberian kredit (dalam jutaan rupiah): pertumbuhan portfolio pinjamannya sekitar 13,20% dibandingkan dengan saldo pinjaman pada akhir 2015 sebesar IDR 20,14 triliun menjadi IDR 23,80 triliun diproyeksikan pada akhir 2016. Penambahan ini di kontribusi oleh debitur baru and juga peningkatan pinjaman bagi debitur yang sudah ada sekarang ini. Namun, bank tetap berfokus pada prudent banking principle untuk menjaga kualitas kredit nasabah yang ada and yang akan diperoleh.

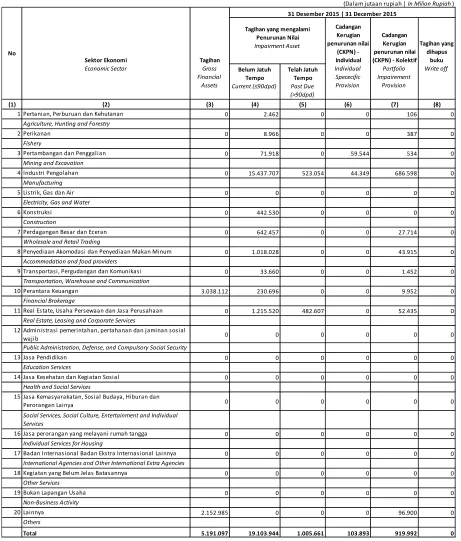

Sedangkan untuk kredit bermasalah (NPL) diestimasi sebesar 0,50% dari total Aktiva Produktif di tahun 2016 atau kisaran sejumlah IDR 125 miliar, sedangkan posisi NPL diakhir tahun 2015 tercatat IDR 121,2 miliar, terjadi penambahan saldo yang menjadi NPL karena

adanya beberapa nasabah yang turun

kolektibilitas. Penurunan kolektibilitas

dikarenakan wanprestasi oleh nasabah yang mengalami kesulitan dalam usahanya dan keuangannya, sehingga Rasio NPL - Net di level 0,14% di tahun 2015.

Dalam hal penanganan kredit bermasalah (NPL), bank tetap memberikan perhatian khusus untuk menurunkan saldo rekening kredit bermasalah. Hal yang telah dilakukan bank dalam usaha penurunan rasio kredit bermasalah yaitu dengan melakukan eksekusi agunan dan arus kas nasabah.

Dilain hal, guna mendukung pertumbuhan kredit, bank merencanakan pertumbuhan Dana Pihak Ketiga (DPK) sebesar 13,79% atau di proyeksikan

Bank has updated the internal limit for monitoring the LLL impelemtation. During the credit application assessment, account officer must check on the back- ground of the company profile and management, as well as relevant information according to factors counted as related party and or group borrower. As of December 31, 2015 the outstanding balance of ( in million of Rupiah):

a. Related- party Rp. 4.072

b. Core debtor :

- Individual Rp 4.094.125

- Group Rp 16.110.523

1.6 Bank’s strategic business plan

Short Term Target 1 year, according to the bank's mission and vision.

For the year 2016, Bank plans to increase its loan portfolio approximately 13.20% compared to the loan balance at the end of 2015. This increase due to potential new debtor and also the loans increase to existing borrowers. Thus, in 2016, Bank remains focused on prudent banking principle to maintain the credit quality of existing customers.

As for non-performing loans (NPL) was estimated at 0.50% of total earning assets in 2016 or the range of IDR 125 billion, while the NPL position at the end of 2015 recorded IDR 121.2 billion, the addition of NPL balance being due to a number of customers which fell collectibility. Downgrading because of defaults customers who experienced difficulties in its business and financial condition, so that the NPL ratio - Net in the level of 0.14% in 2015.

In terms of handling non-performing loans (NPL), Bank still pays special attention to lower account balances of nonperforming loans. This has been done in an attempt to decrease the bank NPL ratio by performing collateral and cash flows of customers.

LAPORAN TAHUNAN 2015

17

ANNUAL REPORT

menjadi sekitar IDR 8,25 triliun, meningkat dari saldo diakhir 2015 sebesar IDR 5,12 triliun.

Di tahun 2016, bank memproyeksikan kenaikan pendapatan bunga sebesar 11,84% dibandingkan tahun 2015. Untuk mencapai tujuan ini, bank akan menerapkan 3 strategi kunci dengan peran aktif para pihak baik di cabang Jakarta dan cabang pembantu: Surabaya dan Medan sebagai berikut:

Pertama, mendukung usaha debitur-debitur yang memiliki sikap Good Corporate Governance (GCG). Dalam hal ini bank secara tidak langsung dapat melaksanakan prudential banking principle, karena kecenderungan perusahaan yang memiliki good corporate governance akan lebih transparan, sehingga bank dapat secara layak memantau perkembangan usaha nasabah terkait.

Kedua, kerja sama antara team marketing dengan bagian treasury untuk meyakinkan nasabah-nasabah kredit dan deposito untuk melalukan penempatan dananya pada bank dengan diberikan bunga yang menarik, sehingga bank tetap dapat terus memperoleh sumber pendanaan yang berkesinambungan dengan peningkatan kredit. Selain itu, bank akan terus mempromosikan produk dan layanan yang sudah di luncurkan seperti : Bank Payment Obligation (BPO), Interest Rate Swap (IRS), Cross Currency Swap (CCS) dan Thai Baht Express Transfer (T-BET)\ guna memberikan nilai tambah dan kemudahan bagi nasabah.

Ketiga, bank mendukung usaha dari nasabah-nasabah yang mempunyai proyek terkait dengan pelayanan (services) dan produksi baik untuk orientasi pasar lokal dan ekspor.

Sebagai kesimpulan, strategi bank kami adalah mendukung perbankan di Indonesia yaitu memberikan pinjaman kepada sektor korporasi

dengan tujuan untuk mengembangkan

pertumbuhan ekonomi Indonesia di tahun 2016 dan mendatang. Dalam hal ini bank akan mendukung nasabah yang membutuhkan pinjaman investasi dan pendanaan atas export-import.

Sedangkan untuk sumber pendanaan, bank merencanakan untuk terus menggunakan dana pihak ketiga, dana dari kantor pusat dalam bentuk Dana Usaha dan modal disetor untuk dapat di salurkan dalam bentuk pinjaman bagi korporasi

amount 13.79% or projected to be about IDR 8.25 trillion, an increase from the balance at the end of 2015 amounted to IDR 5.12 trillion.

In 2016, Bank is projecting an increase in net interest income compared to the year 2015. To achieve this goal, Bank will implement three key strategies with the active participation of Jakarta branch and sub-branch of Surabaya and Medan as follows:

First, it supports business of borrowers who have the attitude of Good Corporate Governance (GCG). In this case the bank could indirectly implement prudential banking principle, due to the tendency of companies that have good corporate governance will be more transparent, so that the bank can properly monitor the development of the customer's business related.

Second, cooperation between the

marketing team and treasury unit to ensure loan and deposit clients to place its fund in bank by providing competitive interest, so that banks can continue to obtain sustainable funding source to credit enhancement. In addition, the bank will continue to promote the products and services that have been launched, such as: Bank Payment Obligation (BPO), Interest Rate Swap (IRS) Cross Currency Swap (CCS) and Thai Baht Express Transfer (T-BET) \ in order to provide value and added convenience for customers.

Third, Bank supports the efforts of clients who have service-related projects (services) and good production for the local market and export orientation.

In conclusion, Bank's strategy is to support banking in Indonesia, which lend to the corporate sector with the aim to sustain economic growth in Indonesia in 2016 and the coming years. In this case the bank will support customers who need loans and investments over the export-import financing.

LAPORAN TAHUNAN 2015

18

ANNUAL REPORT

dan UMKM. Di tahun 2016, bank berencana untuk terus bertumbuh secara organik dan bank tidak berencana untuk mendapatkan tambahan Dana Usaha dan Modal disetor. Penggunaan dana yang tersedia sekarang ini akan digunakan untuk terus mendukung kebutuhan pinjaman pada nasabah dalam mata uang Rupiah dan USD.

Dalam hal pemindahan Data Center (DC), Bank

merencanakan langkah strategis dalam

mempersiapkan pemindahan Data Center dan Data Recovery Center kembali ke wilayah Indonesia (“DC/DRC on-shoring”) dalam kisaran tahun 2017, sesuai dengan implementasi Peraturan Pemerintah no.82 tahun 2012 tertanggal 12 Oktober 2012 tentang penyelenggaraan sistem dan transaksi elektronik. Dalam hal ini bank akan mempersiapkan infrastruktur internal dan sumber daya manusia yang memadai guna pemindahaan tersebut dapat terealisasi.

Dengan demikian, bank hendak menjabarkan action plan singkat yang telah di susun antara jajaran IT governance cabang Jakarta dan Kantor Pusat di Bangkok (Thailand), serta Overseas Support Center (OSC-HK). Terkait implementasi DC/DRC on-shoring, pemindahan ini akan membutuhkan waktu penyelesaian sekitar 6 bulan, dan sistem aplikasi internal yang terpengaruh oleh implementasi DC/DRC on shoring ini adalah: sistem Misys Equation.

Tahap implementasi DC/DRC on shoring ini akan di dukung oleh tim yang berpengalaman dari Kantor Pusat dan OSC-HK yang telah berpengalaman dalam implementasi DC/DRC di cabang-cabang overseas Bangkok Bank seperti di Malaysia dan Singapura. Dalam tabel terlampir dibawah ini, bank secara ringkas menjabarkan rencana kerja dan timeline dari implementasi DC/DRC on-shoring.

Dilain hal, dengan masih berjalannya proses implementasi DC/DRC on shoring ini, maka bank menunda rencana implementasi aplikasi internet banking, beserta beberapa aplikasi pendukung lainnya sampai terlaksananya implementasi DC/DRC on shoring ini.

corporations and SMEs. In 2016, Bank will not increase paid up capital nor is Working Capital, addition capital sourced from retained earning. The use of available funds currently will be used to continue to support the borrowing needs of customers in Rupiah and USD.

In the case of the transfer of the Data Center (DC), the Bank planned strategic step in preparing for the transfer of Data Center and Data Recovery Center back to Indonesia in a period of 4 (four) years, in accordance with the implementation of Government Regulation No.82 of 2012 dated October 12 2012 on the implementation of systems and electronic transactions. In this case the bank will prepare internal infrastructure and adequate human resources for the implementation of its on-shoring.

Thus, the bank describes the brief action plan that has been formulated between the ranks of IT governance Jakarta branch and head office in Bangkok (Thailand), as well as the Overseas Support Center (OSC-HK). Regarding the implementation of DC / DRC on-shoring, this transfer will require completion time of about 6 months, and internal applications that are affected by the implementation of the DC / DRC on shoring are: system Misys implementation of DC / DRC in overseas branches of Bangkok Bank as in Malaysia and Singapore. In the attached table below, bank briefly describes the work plan and timeline of implementation of the DC / DRC on-shoring.

On the other hand, the implementation process of the DC / DRC on shoring still in progress, then bank delays the planned implementation of the internet banking application, along with several other

supporting applications to the

LAPORAN TAHUNAN 2015

19

ANNUAL REPORT

Target Jangka Menengah (3 tahun) sesuai dengan misi dan visi bank.

Dalam beberapa tahun terakhir ini, bank kami telah mencapai kinerja keuangan yang positip sesuai pertumbuhan organik. Bank juga bekerja sama dengan nasabah-nasabah utama dan group nasabah dalam rangka pengembangan aktivitasnya didalam industri perbankan.

Ada 4 strategi kunci untuk mendukung target kami, seperti:

1. Secara keuangan, bank akan tetap berusaha

untuk melaksanakan prudent banking, serta tetap memelihara stabilitas jangka menengah dan panjang dari pertumbuhan aktiva dan modal dan pendapatan.

2. Dalam hal pendekatan pada pasar / nasabah,

bank akan terus berusaha meningkatan dana pihak dari individual dan perusahaan.

3. Meningkatkan pelayanan kepada nasabah

melalui pelatihan staff dan pengembangan keahlian.

4. Bank akan terus memonitor performa keuangan

bank, sehingga bank dapat menanggapi dengan langkah-langkah untuk memperbaiki performa.

Selain itu, di tahun 2016, Bank akan melakukan studi untuk kemungkinan pembukaan cabang pembantu baru di kawasan Indonesia Timur. Saat ini, bank masih terus memantau perkembangan dan

kondusitivitas ekonomi domestik sebelum

menyimpulkan keputusan pembukaan cabang baru di Indonesia.

Target Jangka Panjang (5 tahun) sesuai dengan arahan dari Kantor Pusat.

Mengembangkan investasi antar negara bagi para

nasabah Bank dengan melakukan referral antar

Kantor Pusat dan cabang-cabang Bank di Luar

Negeri, dan Japanese Desk untuk

mengembangkan usaha nasabah Jepang yang di perkenalkan oleh Kantor Pusat di Jakarta.

Memilih untuk mendanai industri-industri di

Jakarta yang dapat menyerap permintaan yang tinggi dan berkelanjutan dalam negeri maupun ekspor ke Luar Negeri.

Perkuatan jaringan aktivitas cabang di kawasan

Asia dan Asia Tenggara guna menyokong Program Ekonomi Asia Tenggara. Dalam hal ini, peran cabang Jakarta diharapkan dapat memberikan kontribusi yang berarti dalam menyongsong program Ekonomi Asia Tenggara.

Medium Term Targets (3 years) in accordance with the mission and vision of the bank.

In recent years, the bank has achieved

positive financial performance in

accordance organic growth. Bank is also working with major borrower and groups borrower in order to develop its activities

in the banking industry.

There are 4 key strategies to support our target, such as:

1. Financially, Bank will continue to strive to implement prudent banking, while maintaining the stability of the medium-and long-term growth and capital assets and income.

2. In terms of the approach to the market / customer, the bank will continue to increase funding from individual and corporate parties.

3. Improve customer service through staff training and skills development. 4. Bank will continue to monitor the

financial performance of the bank, so the bank can monitor with measures to improve performance and strategy.

In addition, in year 2016, the Bank will conduct a feasilibility study on opening new branches in East Indonesia. Currently,

the bank continues to monitor

developments and domestic economic conduciveness before concluding decision of opening new branch in Indonesia.

Long Term Target (5 years) in accordance with the directives of the Central Office.

• Develop inter-state investment bank for its customers by making referrals between the Head Office and branches of overseas Bank, and Japanese Desk to develop business for Japanese customers in Jakarta.

LAPORAN TAHUNAN 2015

20

ANNUAL REPORT

1.7 Transparansi Kondisi Keuangan dan Non-

Keuangan

Bank telah menyiapkan dan memenuhi semua laporan sesuai prosedur seperti yang ditetapkan di dalam peraturan Bank Indonesia.

Bank menyadari pentingnya mengkontribusikan informasi ke masyarakat, pemegang saham, dan komunitas. Untuk masalah ini, Bangkok Bank kantor cabang Jakarta percaya bahwa laporan ke pemegang saham seperti disebutkan diatas akan meningkatkan nilai organisasi kantor cabang dan akan mempertahankan kestabilan kondisi keuangan.

Bank juga menerbitkan informasi keuangan di surat kabar lokal dan laporan tahunan bank. Sementara untuk informasi non-keuangan seperti informasi produk bank, informasi mediasi bank, dan Lembaga Penjamin Simpanan (LPS) diumumkan di lobi kantor bank.

Bank telah mempunyai local website sendiri

yaitu (www.bangkokbank.co.id) untuk

menyediakan informasi secara elektronik ke publik.

1.8 Informasi Kepemilikan Saham dalam

Hubungannya dengan Dewan Komisaris dan Direksi

Bangkok Bank Cabang Jakarta adalah kantor cabang dari Kantor Pusat Bangkok Bank di Thailand, dalam hal ini tidak ada informasi kepemilikan saham bank yang dilaporkan dan juga tidak ada hubungan keuangan dan keluarga diantara anggota manajemen dengan pemegang saham bank.

2 Paket Remunerasi kepada Dewan Komisaris dan

Direksi

Paket Remunerasi untuk Pimpinan Bangkok Bank dapat dijabarkan sebagai berikut:

a. Paket Remunerasi seperti gaji, bonus dan

tunjangan rutin dan fasilitas lain berkisar antara Rp 11.161.782.381 per tahun untuk 6 orang.

1.7 Financial and Non-financial conditions transparency.

Bank has prepared and complied with all reports requirement with procedures and coverage as stated in Bank Indonesia regulation.

The bank realizes the importance of contributing information to public, stakeholder and community. In this regard Bangkok Bank, Jakarta branch believes that its treatment of stakeholders in the previously mentioned ways will help increase the value of the branch organization and will sustain its stable financial condition.

Bank has also quarterly published financial information in local newspaper and bank’s annual report. While, for non- financial information such as banking product information, banking mediation information and Deposit Fund Guarantee (LPS) have been announced in the bank’s banking hall.

Bank has already provided local website alone by using homepage/website (www.bangkokbank.co.id) in order to allow public to electronically access the Bank’s financial and non- financial information.

1.8 Shares ownership information in relation to Board of Commissioners and Board of Directors

Bangkok Bank, Jakarta branch is a branch office of Bangkok Bank – Head Office, Thailand, therefore, there was no shares ownership information of the bank to be declared and also there were no financial

and family relationship among

management members with bank’s controlling shareholders.

2. Remuneration package of Board of

Commissioners and Board of Directors

Remuneration package for Bangkok Bank /branch management can be described as follows:

a. Remuneration package such as salary,

bonus, routine allowance and other facility

non benefit in-kind are Rp.

LAPORAN TAHUNAN 2015

21

ANNUAL REPORT

b. Fasilitas lain dalam bentuk tunjangan seperti

rumah, transport, dan asuransi kesehatan sebagai berikut:

- Fasilitas Asuransi Kesehatan untuk

manajemen lokal adalah Rp 30.733.100,-

Total paket remunerasi selama tahun 2015 adalah sebagai berikut:

Jumlah Direksi Komisaris

> Rp 2miliar 1 Nihil diberikan dan dilakukan oleh manajemen Bangkok Bank Kantor Cabang Jakarta.

4 Salary Ratio

Rasio gaji karyawan tertinggi dan terendah =

20 : 1

Rasio gaji direksi tertinggi dan terendah =

8 : 1

Rasio gaji komisaris tertinggi dan terendah =

nihil

Rasio gaji Direksi dan karyawan teringgi =

4 : 1

5 Pertemuan Dewan Komisaris

Karena Bangkok Bank kantor Cabang Jakarta tidak mempunyai Dewan Komisaris di Kantor Cabang, oleh karena itu tidak ada pertemuan Dewan Komisaris yang diadakan di kantor cabang Jakarta.

6 Penyimpangan Internal

Bank tidak memiliki penyimpangan internal selama tahun 2015. Bank dalam menjalankan usahanya selalu memperhatikan asas kehati-hatian (prudential banking).

b. Other facilities in form of benefit in-kind

such as housing, transportation and health insurance that:

Total remuneration package during year 2015 as follows:

Due to as a foreign branch office, there was no Shares owned and Option have been given and executed by Bangkok Bank Indonesia’s branch management.

Commissioner salary ratio = None

The highest salary of Director and

Employee ratio = 4 : 1

5. Board of Commissioners meetings

Bangkok Bank, Jakarta branch does not have Board of Commissioner in the branch office, therefore there was no Board of Commissioners meetings were held in Jakarta branch office.

6. Internal Fraud