1

SOPAR M.H.

SUNGGAL -2017

B

A

N

K

&

N

O

N

B

A

N

2

Table of Contents

BAB I

... 4

BANK

... 4

BAB II

... 12

ARSITEKTUR PERBANKAN INDONESIA (API)

... 12

BAB III

... 23

OTORITAS MONETER

... 23

BAB IV

... 32

KESEHATAN DAN RAHASIA BANK

... 32

BAB V

... 45

JENIS BANK

... 45

BAB VI

... 50

PENGHIMPUNAN DAN PENYALURAN DANA

... 50

BAB 7

... 68

KREDIT BANK

... 68

BAB 8

... 77

KLIRING

... 77

BAB 9

... 86

BANK SYARIAH

... 86

BAB X

... 94

4

BAB IBANK

1.1 Lembaga Keuangan

SK Menkeu RI No.792 Tahun 1990 tentang “Lembaga Keuangan” :

Semua badan yang kegiatannya di bidang keuangan, melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan.

Kegiatan pembiayaan Lembaga Keuangan diperuntukkan bagi investasi perusahaan, kegiatan konsumsi, serta kegiatan distribusi barang dan ja sa.

Lembaga Keuangan dikelompokkan dalam Bank dan Non Bank.

Perbedaan

Kegiatan Lembaga Keuangan

Bank Non Bank

Penghimpunan Dana

Secara langsung berupa simpanan dana

masyarakat (tabungan, giro, deposito).

Secara tak langsung dari masyarakat (kertas berharga, penyertaan, pinjaman/ kredit dari lem

baga lain)

Hanya secara tak langsung dari masyarakat (terutama melalui kertas berharga; dan bias juga dari penyertaan,

pinjaman/kredit dari lembaga lain.

Penyaluran Dana

Untuk tujuan modal ker ja, investasi, konsumsi.

Kepada badan usaha dan individu.

Terutama untuk tujuan investasi.

5

Untuk jangka pendek,menengah, dan panjang.

Terutama untuk jangka panjang dan pendek

Terutama untuk jangka menengah dan panjang.

UU No.10 Tahun 1998 tentang “Perubahan atas UU No.7/1992 tentang Perbankan” :

Bank terdiri atas Bank Umum dan Bank Perkreditan Rakyat.

Bank Umum dapat memilih kegiatan usahanya atas dasar prinsip syariah.

Non Bank dapat berupa Lembaga Pembiayaan (perusahaan sewa guna usaha, modal ventura, jasa anjak piutang, pembiayaan konsumen, kartu kredit,perdagangan surat berharga ), asuransi, dana pension, pegadaian, pasar modal,dll.

1.2 Klasifikasi Uang

Pengertian Sempit (Narrow Money)

Ialah uang dengan likuiditas (cair) paling tinggi.

Yaitu Uang Kartal : alat pembayaran yang syah ,dikeluarkan BI dalam bentuk kertas dan logam untuk kegiatan sehari-hari.

Uang Giral (demand deposit) ialah simpanan dana masyarakat (pihak ketiga) beru pa rekening giro.

Uang ini dinotasikan M1.

Uang beredar adalah M1.

6

Terdiri dari M2 = M1 + rekening tabungan (saving deposit) dan deposito berjangka (time deposit).Dan M3 = M2 + Dana Pihak Ketiga di Non Bank.

Urutan Likuid : 1 > 2 > 3.

1.3 Fungsi Uang

Definisi : Uang adalah sesuatu yang secara umum diterima sebagai alat pembayaran untuk pembelian barang dan jasa, pembayaran utang, pajak PBB, dll.

Syarat :

a. Uang harus dapat diterima secara umum. b. Memiliki nilai yang stabil.

Agar dipercaya, sekalipun dapat berubah kecil. c. Jumlah yang beredar mencukupi kebutuhan.

BI menjamin supply uang. d. Mudah dibawa.

Tidak menghambat transaksi.

e. Sekalipun uang berpindah tangan nilai fisiknya harus bertahan.

Peran Uang

1. Alat tukar

Uang sebagai alat tukar tidak langsung antara penjual dan pembeli, untuk melancarkan transaksi.

7

Dapat menunjukkan nilai barang dan jasa yang diperju albelikan; mengukur kekayaan.Uang harus mempunyai satua n nilai.

3. Standar Pembayaran Masa Depan

Sebagai standar pembayaran masa depan untuk cicilan hutang dan pembayaran.

4. Penimbun Kekayaan atau Daya Beli

Uang memengaruhi orang untuk memegang uang. Uang yang digunakan masa kini akan memiliki nilai masa kini dan penggunaan masa depan akan memiliki nilai masa depan.

1.4 Fungsi Bank

Fungsi utama Bank adalah menghimpun dan menyalurkan kembali dana Pihak Ketiga (masyarakat) untuk berbagai tujuan ( intermediary).

Fungsi Bank :

1. Agent of trust

Dasar utama kegiatan perbankan adalah trust (kepercayaan), baik dalam menghimpun maupun menyalurkan dana.

Uang masyarakat tidak disalahgunakan, dikelola dengan baik, tidak bangkrut, dan dapat ditarik kembali pada saatnya.

Sebaliknya Bank hanya mau menyalurkan dana jika debitur (pengutang) dilandasi kepercayaan.

Debitur tidak akan menyalahgunakan pinjamannya, mengelola pinjaman dengan baik, membayar pada saat jatuh tempo, dan mempunyai niat baik untuk mengembalikan pinjaman dan kewajiban.

2. Agent of development

8

Kegiatan bank memungkinkan masyarakat berinvestasi, distribusi, kegiatan konsumsi, yang tak lepas dari penggunaan uang; ketiganya adalah kegiatan pembangunan perekonomian masyarakat.3. Agent of service

Bank juga melayani pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

1.5 Lembaga Intermediary ( Antara)

Lembaga keuangan pada dasarnya mempunyai fungsi mentransfer dana (loanable funds)dari penabung atau unit surplus (lenders) kepada peminjam (borrowers) atau unit deficit.

Dana dialokasikan dengan negosiasi antara pemilik dana dengan pemakai melalui pasar uang dan pasar modal.

Produk yang ditransaksikan dapat berupa sekuritasprimer (saham, obligasi, promes, dsb.) serta sekuritas sekunder (giro, tabungan, deposito, polis, program pension, saham , dsb.).

Sekuritas sekunder diterbitkan Bank dan Non Bank untuk ditawarkan kepada unit surplus.

Unit surplusakan menerima pendapatan dari bunga.

Dana yang dihimpun disalurkan ke unit deficit.

Unit deficit membayar biaya bunga.

9

1.1 Peran Bank dan Non Bank1.Pengalihan asset (asset transmutation)

Bank dan Non Bank akan memberikan pinjaman pada pihak tertentu dalam jangka waktu tertentu yang disepakati.

Sumbernya dari Pihak Ketiga.

Bank dan Non Bank berperan sebagai pengalih asset yang likuid dari lenders ke borrowers.

BI, Bank Umum,, BPR, Bank Bagi Hasil

Lembaga Pembiayaan,

Asuransi, Dana Pensiun,

Pasar Modal, Pasar Uang

Unit Defisit

10

Dapat pula pengalihan asset jika Bank dan Non Bank menerbitkan sekuritassekunder (giro,time deposit,pension fund,dsb.) kemudian dibeli unit surplus dan selanjutnya ditukarkan dengan sekuritas primer (saham,bound, promes, commercial paper, dsb.) yg diterbitkan unit deficit.2.Transactiion

Transaksi keuangan selalu diperlukan baik langsung dalam jual-beli barang jadi, maupun dalam transaksi jual beli bahan mentah dan ½ jadi dalam proses produksi .

Produk yg dikeluarkan Bank dan Non Bank (giro, tabungan, deposito, saham ,dsb.) merupakan pengganti uang dan dapat digunakan sebagai alat pembayaran.

3. Liquidity

Unit surplus dapat menempatkan dana yg dimilikinya dalam bentuk produk giro, tabungan, deposito,dsb.

Lembaga keuangan memberikan fasilitas pengelolaan kepada pihak yg mengalami surplus likuiditas.

Lembaga keuangan juga memberikan fasilitas tambahan kepada pihak yang mengalami deficit likuiditas dari pihak yg surplus likuiditas.

4.Efisiensi

Lembaga keuangan dapat menurunkan biaya transaksi dengan jangkauan pelayanan.

Peranan Lembaga Keuangan sebagai broker yg menemukan peminjam dan pengguna modal tanpa mengubah produknya.

Adanya informasi yang tidak simetris antara peminjam dan investor menimbulkan masalah insentif.

11

1.2 PengawasanPeminjam cenderung lebih memiliki informasi tentang penggunaan pinjaman dan seluk-beluknya, karena dialah yg mengelola dana tersebut untuk tujuan investasi atau konsumsi tertentu.

Dia lebih mengerti secara rinci efisiensi penggunaan dananya, arus kas usahanya, besarnya laba, maslah keuangan yg muncul, dan termasuk penyimpangan penggunaan dana bila terjadi.

Informasi besarnya laba atau rugi yang dimiliki peminjan dapat dijadikan landasan untuk mengajukan penundaan pembayaran pengembalian pinjaman dan bunganya.

Jika dia memnerikan informasi laba yg lebih rendah akan dapat meringankan kewajiban pembayaran pokok dan bunga, yg berarti mendapat dorongan untuk memberikan informasi yg salah, upaya ini disebut moralhazard.

Permasalahan untuk merumuskan tindakan-tindakan tertentu agar pihak yg memiliki informasi lebih banyak tidak menyalahgunakan keunggulan akses informasinya disebut incentiveproblem.

Solusinya adalah pengawasan (monitoring)oleh deposan.

Monitoring didelegasikan kepada Lambaga Keuangan, untuk menghemat biaya.

Pengawasan memerlukan biaya untuk tujuan mendapatkan sebuah rate of return tertentu hasil penyaluran dana.

Permasalahan ini dapat dimodelkan dengan minimisasi biaya atau maksimisasi expected rate of return bagi pengusahadengan kendala tingkat pengembalian tertentu bagi peminjam.

Pemodelan dipengaruhi karakter masing-masing pihak yg terlibat dalam lembaga keuangan.

12

BAB IIARSITEKTUR PERBANKAN INDONESIA (API)

2.1 Prsyaratan Pengawasan Perbankan yang Efektif

1.Sistem pengawasan perbankan yang efektifmemiliki tanggung jawab dan tujuan yang jelas pada setiap badan yang terlibat di dalam pengawasan.

Setiap badan harus memiliki independensidan SD yag sesuai. Kerangka legal bagi pengawasan pebankan juga diperlukan, yang mencakup pemberian otorisasi organisasi perbankan dan pengawasan yg terus-menerus, wewenang untuk menentukan kesesuaian dengan peraturan dan juga yang berkaitan dengan kehati-hatian; serta perlindungan hokum bagi pengawas.

Pengaturan keterkaitan informasi bagi pengawasan dan perlindungan kerahasiaan informasi tersebut juga harus ada.

Perizinan dan Struktur

2. Kegiatan dari lembaga yg diberikan izin dan diawasi harus dirumuskan dengan jelas, dan penggunaan nama “bank” harus dikendalikan sejauh mungkin.

3. Lembaga pemberi izn harus berwenang menentukan persyaratan dan juga menolak pendirian yang tidak sesuai dengan standar yg telah ditetapkan.

Proses perizinan paling tidak harus mencakup peelitian terhadap struktur kepemilikan bank, direktur, dan manajemen senior; rencana operasional bank; pengendalian internal; proyeksi kondisi keuangan yg mencakup modal awal; dan bila pendirinya adalah bank asing rekomendasi dari pengawas perbankan tempat asal bank tersebut juga harus ada.

4. Pengawas perbankan harus memiliki wewenang untuk menilai dan menolak usulan pemindahan kepemilikan atau pengendalian dalam jumlah besar ke pihak lain.

13

Peraturan dan Persyaratan Kehatia-hatian (Prudential)6. Pengawas perbankan harus menetapkan peraturan modal minimum yg tepat dan sesuai prinsip kehati-hatian bagi semua bank.

Persyaratan tersebut harus mencerminkan risiko yg dihadapi bank dengan menetapkan komponen modal sehingga dapat mencerminkan kemampuan bank menyerap kerugian. Setidaknya untuk bank yg aktif secara internasional, peraturan ini harus tidak lebih rendah daripada yg telah ditetapkan dalam Basel Capital Accord dan perubahannya.

7. Bagian penting dari suatu system pengawasan adalah penilaian kebijakan, praktik, dan prosedur bank dalam kaitannya dengan pemberian pinjaman, investasi, serta poengelolaan pinjaman dan portofolio investasi yg telah dilakukan.

8. Pengawas perbankan harus menerapkan peraturan modal minimum yg tepat sesuai prinsip kehati-hatian bagi semua bank.persyaratan tersebut harus mencerminkan risiko yg dihadapi bank dengan menerapkan komponen modal sehingga dapat mencerminkan kemampuan bank menyerap kerugian.

Setidaknya untuk bank yg aktif secara internasional, peraturan ini harus tidak lebih rendah daripada yg telah ditetapkan dalam Based Accord dan perubahannya.

9. Pengawas perbankan harus memastikan bahwa bank memiliki sistem informasimanajemen yg memungkinkan manajeman mengidentifikasikantingkat konsentrasi portofolionya.

Pengawas harus menetapkan batas kehati-hatian untuk membatasi risiko bank terhadap peminjam atau grup tertentu.

10. Dalam rangka mencegah kerancuan akibat pemberian pinjaman yg saling berkaitan, pengawas perbankan harus mengatur agar bank yg memberikan pinjaman kepada perusahaan -perusahaan atau perorangan yg saling berkaitan dilakukan secara independen dan tidak mendominasi, sehingga dapat dimonitor secara efektif dan perlu dilakukan tindakan lain unruk mengendalikan risikonya. 11. Pengawas perbankan harus memastikan bahwa bank memiliki kebi

jakan dan prosedur yg tepat untuk mengidentifikasi, memonitor, dan mengendalikan risiko negara (country risk) dan risiko transfer (tran sfer risk) dalam pinjaman dan investasi internasionalnya, sehingga juga dapat memiliki cadangan yg sesuai untuk risiko tersebut. 12. Pengawas perbankan harus memastikan bahwa bank memiliki

14

Pengawas harus memiliki wewenang untuk menerapkan batasan tertentu dana tau persyaratan modal tertentu yg terkait risiko pasar tersebut (market risk exposure).13. Pengawas perbankan harus memastikan bahwa bank memiliki proses manajemenrisiko komprehensif ( termasuk pengawas

manajemen senior dan direktur ) untuk

mengidentifikasikan,memonitor,dan mengendalikan semua risiko penting lain sehingga dapat menetapkan persyaratn modal yg diperlukan.

14. Pengawas perbankan harus mewajibkan bank agar memiliki pengendalianinternal yg sesuai dengan karakter dan skala bisnis masing-masing bank.

Hal ini harus mencakup pengaturan yg jelas terhadap pendelegasian kewnangan dan tanggung jawab, pemisahan fungsi tenggung jawab,; pembayaran, dan pengelolaan asset dan kewajiban; rekonsiliasi proses-proses tersebut; perlindungan asset; audit internal dan eksternal yg tepat; dan kesesuaian fungsi-fungsi tersebut dengan peraturan dan perundang-undangan.

15. Pengawas perbankan harus mewajibkan bank agar memiliki kebijakan, praktik, dan prosedur yg tepat ( termasuk aturan ketat tentang pemahaman terhadap konsumen) untuk menciptakan standar profess sional dan etis yg tinggi dalam sector keuangan sehingga dapat mencegah penyalahgunaan bank secara sengaja atau tidak sengaja untuk tujuan criminal.

Metode Pengawasan Perbankan Sustainable

16. Sistem pengawasan perbankan yg efektifharus mencakup pengawas an langsung dan tak langsung.

17. Pengawas perbankan harus memilikiinteraksi rutin dengan manajemen bank dan pemahaman lengkap terhadap kegiatan bank tersebut.

18. Pengawas perbankan harus memiliki alat untuk mengumpulkan, menilai, dan menganalisis laporan pelaksanaan prinsip prudential dari bank secara mandiri maupun terkonsolidasi.

19. Pengawas perbankan harus memiliki alat validasi independen terha dap informasi pengawasan baik melalui penelitian langsung maupun melalui auditor eksternal

15

Peraturan Informasi21. Pengawas perbankan harus memastikan bahwa setiap bank memiliki pencatatan yg baik sesuai kebijakan akuntansi sehingga memungkinkan pengawas mendapatkan gambaran yg banar dan wajar tentang kondisi keuangan bank serta tingkat keuangannnya . Bank juga harus memublikasikansecara teraturlaporan keuangan yg secara wajar mencerminkan kondisi baik.

Kewenangan Formal Pengawas

22. Pengawas perbankan harus memiliki kebijakanpengawasan yg tepat untuk menjalankan tindakan perbaikanterjadwal bila perbankan tidak memenuhi prinsip prudential ( misalnya, ra sio kecukupan modal), bila ada pelanggaran peraturan, atau bila deposan terancam karena berbagail hal.

Dalam kondisi yg ekstrem, hal ini harus mencakup kemmapuan untuk mencabut izin bank atau merkomendasikan pencabutanizin usaha bank.

Perbankan Antarnegara

23. Pengawas perbankan harus melaksanakan

pengawasanterkonsolidasi secara internasional terhadap bank yg aktif secara internasional, pemonitoran, dan penerapan prinsip prudential terhadap semua aspekbisnis dari bank yg aktif secara internasional ( terutama melalui Cabang, LN, joint venture LN, dan perusahaan di LN).

24. Unsur kunci dari pengawasan terkonsolidasi adalah pertukaran informasi dengan berbagai pengawas perbankan yg lain, terutama pengawas nasional yg berwenang.

25. Pengawas perbankan menetapkan agar bank asing juga menerapkan standaryg sama dengan standar bagi bank domestic dan pengawas juga harus memiliki wewena ng untuk mendapatkan informasi yg diperlukan dari pengawas perbankan asal bankasing tersebut untuk menjalankan pengawasan terkonsolidasi.

16

Tujuan Utamapengawasan adalah menciptakan stabilitas dan kepercayaan dalam sistem keuangan, sehingga dapat mengurangi risikokerugian bagi deposan dan kreditor yg lain; Pengawas perlu mendorong tata kelola perusahaan yg baik (good corporate governance) dengan cara menciptakan struktur dan tanggung jawab yg tepat bagi dewan direksi dan manajemen senior bank serta mengusahakan pengawasan dan transparansi pasar;

Agar pengawas dapat secara efektif menjalankan tugasnya, pengawas harus memiliki independensi, alat, dan wewenang untuk mendapatkan informasi langsung dan tidak langsung serta wewenang untuk menerapkan keputusannya;

Pengawas harus memahami bidang usaha yg dijalankan oleh bank yg diawasi dan memastikan bahwa risiko yg dihadapi bank telah di kelola dengan baik;

Pengawas perbankan yg efektif perlu memastikan bahwa profil ri siko masing-masing bank telah dianalis dan mengalokasikan SD yg diperlukan;

Pengawas harus memastikan bahwa bank memiliki SD yg sesuai untuk mengelola risiko termasuk masalah masalah modal yg cukup, manajemen yg baik, serta sistem pengendalian dan akuntansi yg efektif; dan

Kerja sama erat dengan pengawas yg lain merupakan sesuatu yg penting, terutama menyangkut operasi bank antarnegara.

2.2 Pengertian API

Sejak 2004, BI berusaha menerapkan API.

API suat kerangka dasar pengembangan sistem perbankan Indonesia yg bersifat menyeluruh untuk rentang waktu 5 -10 tahun ke depan.

API diharapkan dapat memberi arah, bentuk, dan tatanan industri perbankan , dilandasi Visi :

17

Mendorong pertumbuhan ekonomi nasioana Adanya sistem penjaminan kredit yg mencukupi, serta Peningkatan kepercayaan nasabah.

Kronologi dan Sistematika Lahirnya API

Deregulasi perbankan Mulai 1980

Kebutuhan stabilitas keuyangan internasional

Krisis Ekonomi

Mulai 1997 Basel Commitee

Upaya Penyehatan

Perbankan Nasional Basel Principles 1997

API

Sistem perbankan yg sehat, kuat, dan efisien

Kestabilan sistem keuangan

18

API Bagian dari restruturisasi perbankan maupun white paper penyehatan perban kan nasional pasca IMF.6 Sasaran mencapai VIsi API :

Struktur perbankan domestic yg sehat, mampu memenuhi kebutuhan masyarakat, dan mendorong pembangunan ekonomi nasional. Sistem pengaturan dan pengawasan bank yg efektif sesuai standar

internasional’

Industri perbankan yg kuat dan berdaya tinggi serta memiliki ketahanan menghadapi risiko.

Good corporate governance dalam kondisi internal perbankan nasio nal.

Infrastruktur lengkap untuk terciptanya industri perbankan yg sehat.

Perlindungan konsumen.

2.1 Enam Pilar API

Untuk mencapai Visi ditetapkan 6 Pilar :

a.Menciptakan struktur perbankan domestic yg sehat mampu memenuhi ke butuhan masyarakat dan mendorong pembangunan ekonomi nasional yg berkesinambungan.

b.Menciptakan sistempengaturan dan pengawasan bank yg efektif dan mengacu pada standar internasional.

c.Menciptakan industri perbankan yg kuat dan memiliki daya saing tinggi serta memiliki ketahanan dalam menghadapi risiko.

d.Menciptakan good corporate gorvenance dalam rangka memperkuat kondisi internal perbankan nasional.

19

f.Mewujudkan pemberdayaan dan perlindungankonsumen jasa perbankan.2.4 Tantangan ke Depan

a.Pertumbuhan kredit perbankan masih rendah

Visi API menunjukkan bahwa kondisi perbankan yg baik pada akhirnya ditujukan untuk mencapai pertumbuhan ekonomi yg.tinggi.

Ini membutuhkan pertumbuhan kredit perbankan yg cukup besar, dan ini sulit dicapai jika perbankan nasional tak memperbaiki kondisi permodalannya.

Hambatan juga karena keengganan sebagian bank menyalurkan kredi karena kemampuan manajemen risikodan keahlian pokok perbankan (core banking skills) yg relative masih lemah, dan biaya operasional yg relative tinggi.

Penyaluran kredit merupakan sumber penerimaan yg penting, dan karena peran bank sebagai perantara keuangan.

b.Struktur perbankan belum optimal

Belum optimalnyastruktur perbankan diIndonesia ditandai oleh terkonsentrasinya struktur perbankan hanya pada 11 bank besar ( yg menguasai 75% asset perbankan Indonesia).

Kepemilikan pemerintah Indonesia dalam perbankan cukup tinggi, tertinggi di kawasan Asia

c.Pemenuhan kebutuhan layanan perbankan masih kurang

20

Walaupun kredit korporasi dan UMKM sudah mulai tumbuh, tingkat penetrasi kredit masih relative rendah.Di samping itu meningkatnya kompleksitas jasa dan produk keuangan sebagai akibat dari globalisasi sector keuangan juga memerlukan respons yg memadai dari berbagai pihak terkait.

Kualitas pelayanan tidak hanya menyangkut manfaat ekonomi dan pelayanan jasa keuangan tetapi juga antisipasi terhadap kejahatan dan penipuan.

d.Pengawasan bank perlu ditingkatkan

Pengawasanbank merupakan bidang yang memerlukan peningkatan dan penyempurnaan, mengingat beberapa prinsip prudential belum diterapkan secara baik, koordinasi pengawasan yg masih perlu ditingkatkan, kemampuan SDM pengawasan yg belum optimal, pelaksanaan law enforcement yg belum efektif, dan masih lemahnya pengawasan terkonsolidasi apalagi secara internasional.

Peningkatan kualitas pengawasan merupakan upaya yg patut dilaksanakan BI secara terus-menerus.

Lembaga OJK diharapkan dapat lebih mengefektifkan pengawasan tidak ha nya pada perbankan tapi juga pada lembaga keuangan lainnya.

e.Kapabilitas perbankan masih lemah

Dari sisi internal, corporate governance dan core banking skills merupakan ukuran yg dapat dijadikan pedoman untuk menyatakan masih le mahnya kapabilitas perbankan.

Kapabilitas bank secara umum masih di bawah praktik internasional terbaik, dalam hal mengantisipasi dan mengelola risiko operasional.

21

f.Profitabilitas dan efisiensi bank yg tidak mampu bertahanTingkat profitabilitas dan efisiensi operasional yg dicapai oleh perban kan pada umumnya bukan merupakan profitabilita s dan efisiensi yg tak mam

pu bertahan (sustainable) .

Profitabilitas dan efisiensi yg berkesinambungan memungkinkan bank mampu bertahan dan berkembang dalam menghadapi silus bisnis.

Hal ini disebabkan oleh lemahnya struktur aktiva produktif bank-bank.

Margin yg diperoleh bank-bank semakin mengecilkarena adanya kecenderungan suku bunga yg menurun.

Sebagian pendapatan perbankan berasal dari aktivitas perdagangan yg fluktuatif serta rendahnyarasio asset per nasabah yg membuat biaya operasional perbankan Indonesia relative tinggi dibandingkan negara lain.

Peningkatan asset memerlukan semakin banyak nasabah, dan peningkatan nasabah secara tidak proporsional berarti peningkatan biaya rerata .

g.Perlindungan nasabah masih harus ditingkatkan

Landasan dari Lembaga keuangan adalah kepercayaan.

Tantangan sangat besar bagi perbankan dan BI serta masyarakat secara bersama-sama menciptakan standar yg jelas dalam membentuk mekanisme pengaduan nasabah dan transparansi informasi produk perbankan.

Edukasi pada masyarakat mengenai jasa dan produk perbankan segera diupayakan sehingga masyarakat luas dapat lebih memahami risiko dan keuntungan yg akan dihadapi .

Wujud dari itu munculnya Lembaga ombudsman yg mulai ada di masyarakat.

22

Risiko pengelolaan lembaga keuangan semakin bervariasi dengan adanya kemajuan teknologi informasi.Ini menyebabkan makin pesatnya perkembangan jenisdan kompleksitas produk dan jasa bank sehingga risiko yg muncul lebih besar dan bervariasi.

Dengan TI persaingan antarbank semakin ketat sehingga bank harus mampu beroperasi dengan lebih efisien.

2.6 Program Kegiatan API

Pelaksanaan 6 pilar API dijabrkan BI dalam program kegiatan 10 tahun (2004-2013) :

Penguatan Sturktur Perbankan Nasional

Penguatan permodalanbank umum (konvensional dan Syariah) dija lankan dalam rangka meningkatkan kemampuan bank dalam mengelola risiko,mengembangkan TI, maningkatkan skala usahanya guna mendukung peningkatan kapasitas pertumbuhan kredit perbankan.

Cara pencapaiannya dilakukan melalui :

a.Penambahan modal baru baik dari pemegang saham la ma maupun investor baru;

b.Merger untuk mencapai persyaratan modal minimumbaru; c.Penerbitan saham baru atau secondary offering di pasar modal; d.Penerbitanpinjaman subordinasi

23

2 sampai 3 bank yg mengarah kepada bank internasional dengan kapasitas dan kemampuan untuk beroperasi di wilayah internasional serta memiliki modal di atas Rp 50 T; 3 sampai 5 bank nasioanl yg memiliki cakupan usaah yg sangat luas dan beroperasi secara nasional serta memiliki modal antara Rp 10 T sampai dengan Rp 50 T;

30 sampai 50 bank yg kegiatan usahanya terfokus pada segmen usaha tertentu sesuai dengan kapabilitas dan kompetensi masing=masing bank.

Bank-bank tersebut memiliki modal antara Rp 100 M sampai dengan Rp 10 T;

Bank Perkreditan Rakyat (BPR) dan bank dengan kegiatan usaah terbatas yg memiliki modal di bawah Rp 100 M.

BAB III

OTORITAS MONETER

Karena terjadi krismon pada tahun 1998, terbit UU No.23 Tahun 1999 tentang BI.

Tujuannya agar BI : dapat menetapkan dan melaksanakan kebijakan moneter yg efektif dan efisien melalui sistem keuangan yg sehat, transparan, terpercaya, dan dapat dipertanggungjawabkan yang didukung oleh sistem pembayaran yg lancer, cepat, tepat, dan aman, serta pengaturan pengawasan bank yg memenuhi prinsip prudential

Lembaga Dewan Moneter dihapuskan.

Tahun 2004 terbit UU No.3 Tahun 2004 Tentang Perubahan UU No.23 Tahun 1999,dengan merivisi dan menambah beberapa pasal.

3.1 Status dan Modal BI

24

BI berkedudukan di ibu kota negara RI.Modal BI ditetapkan berjumlah sekurang-kurangnya Rp 2.000.000.000.000.00 (Rp 2 T) dan harus ditambah sehingga menjadi paling banyak 10% dari seluruh kewajiban moneter, yg dananya berasal dari cadangan umum atau dari dari hasil revaluasi asset .

Tata caranya ditetapkan dengan Peraturan Dewan Gubernur.

Cadangan umum adalah dana yg berasal dari sebagian surplus BI yg dapat digunakan untuk menghadapi risiko yg mungkin timbul dari pelaksanaan dan wewenang BI.

3.2 Tujuan dan Tugas

Menetapkan dan Melaksanakan Kebijakan Moneter

a.Menetapkan sasaran- sasaran moneter dengan memerhatikan sasaranlaju inflasi.

b.Pengendalian moneter dengan menggunakan cara-cara tak terbatas pada :

Operasi Pasar Terbuka (Open Market Operation-OMO) di pasar Uang Rupiah maupun Valas.

Penetapan tingkat diskonto.

Penetapan cadangan wajib minimum Pengaturan kredit dan perbankan.

Dapat juga dilaksanakan berdasarkan prinsip Syariah.

c.Memberikan kredit atau pembiayaan berdasarkan prinsip syariah untuk jangka waktu paling lama 90 hari kepada bank untuk mengatasi kesulitan pendanaan jangka pendek bank yg bersangkutan.

Harus dijamin bank penerima dengan agunan yg berkualitas tinggidan likuid (mudah dicairkan) yg nilainya minimal sebesar jumla h kredit atau pembiayaan yg diterimanya.

25

d.Dalam hal sebuah bank mengalami kesulitan yang berdampak sistemik dan berpotensi mengakibatkan krisis yg membahayakan sistem keuangan, BI dapat memberikan fasilitas pembiayaan darurat yg pendanaannya menjadi beban pemerintah.Ketentuan dan Tata Carapengambilan keputrusan mengenai kesulitan keuanganbank yg berdampak sistemik,pemberian fasilitas pembiayaan darurat, dan sumber pendanaan yg berasal dari APBN diatur dalam UU tersendiri.

e.Melaksanakan kebijakan nilai tukar berdasarkansistem nilai tukar yg telah ditetapkan.

f.Mengelola cadangan devisa (2017, jumlahnya $ 101 Millyar;pada saat krismon $ 0; saat Rezim SBY sebesar $ 51 Milyar) BI melaksanakan berbagai jenis transaksi devisa dan dapat menerima pinjaman LN. g.Menyelenggarakan survei secara berkala atau sewaktu-waktu diperlukan

yg dapat bersifat makro atau mikrountuk mendukung pelaksanaan tugasnya.

Dilaksanakan pihak lain berdasarekan penugasan BI.

Tiap Badan yg disurvei wajib memberi keterangan dan data yg diperlukan BI dan kedua pihak harus merahasiakan kecuali UU menyatakan lain.

Tugas Mengatur dan Menjaga Kelancaran Sistem Pembayaran

BI berwenang :

a.Melaksanakan dan memberikan persetujuan dan izin atas penyelenggara an jasa sistempembayaran.

b.Mewajibkan penyelenggara jasa sistem pembayaran untuk menyampaikan laporan tentang kegiatannya.

c.Menetapkan penggunaan alat pembayaran.

d.Mengatur sistem kliring antarbank dalam mata uang rupiah dana tau valas.

Ini dilakukan BI atau pihak lain dengan persetujuan BI.

e.Menyelenggarakan penyelesaian akhir transaksi pembayaran antarbank dalam Rupiah atau valas.

26

g.Mengeluarkan dan mengedarkan Rupiah serta mencabut, menarik, danmemusnahkan uang dari peredaran.

BI mencabut dengan penggantian senilai yg sama.

Setelah 5 tahun, uang yg belum ditarik diperhitungkan sebagai penerimaantahun anggaran berjalan.

Uang yg ditukarkan sessudah berakhirnya jangka waktu diperhitungkan sebagai pengeluaran tahun anggaran berjalan.

Jika sudah 10 tahun wang tak laku lagi.

Tugas Mengatur dan Mengawasi Bank

a. Menetapkan peraturan perbankan termasuk ketentuan-ketentuan perbankan yg memmuat prinsip prudential.

b. Memberikan dan mencabut izin atas kelembagaan dan kegiatan usaha tertentu dari bank, termasukmemberikan dan mencabut izinusaha bank, memberikan izin pembukaan dan penutupan, dan pemindahan kantor bank, memberikan persetujuan atas kepemilikan penutupan, dan kepengurusan bank, memberikan izin kepada bank untuk menjalankan kegiatan-kegiatan usaha tertentu.

c. Melaksanakan pengawasan bank secara langsung dan tak langsung dengan :

a)Mewajibkan bank untuk menyampaikan laporan, keterangan, dan penjelasan sesuai dengan tat acara yg ditetapkan BI.

Bila perlu, kewajiban tersebut dapat dikenakan pula terhadap induk per usahaan, pihak terkait, dan terafiliasi dari bank.

Contoh, karena Liem Siou Liong Ggal Bayar Kredit BLBI, semua asset yg ada disita, dan yg ada di anak-anak nya juga dilelang, ketika BPPN melakukan Program Penyehatan Perbankan di Era Megawati. b)Melakukan pemeriksaan terhadap bank, secara berkala maupun setiap

waktu jika diperlukan.

Jika diperlukan, dapat dilakukan terhadap induk perusahaan, anak perusahaan, pihak terkait, pihak terafiliasi, dan debitor bank.

Pihak yg diperiksa wajib memberikan :

27

Kesempatan untuk melihat semua pembukuan, dokumen, dan saranfisik yg berkaitan dengan kegiatan usahanya Hal-hal yg diperlukan

c)Menugasi pihak lain untuk dan atas nama BI melaksanakan pemeriksaan.

Pihak lain yg melaksanakan pemeriksaan wajib merahasiakan keterangan dan data yg diperoleh dalam pemeriksaan.

Gubernur, Deputi Senior,Deputi Gubernur, pegawai BI, atau pihak lain ditunjuk atau disetujui oleh BI untuk melakukan tugas tertentu yg memberikan keterangan dan data yg bersifat rahasia yg diperoleh karena jabatannya secara melawan hokum, diancam dedngan pidana penjara.

d)Memerintahkan bank untuk menghentikan sementara sbagian atau seluruh kegiatan transaksi tertentu apabila menurut penilaian BI terhadap suatu transaksi patut diduga merupakan tindak pidana di bidang perbankan.

Berdasarkan itu, BI wajib mengirim tim pemeriksa untuk meneliti kebenarannya.

Hubungan dengan Pemerintah dan Internasional

Berkaiatan dengan Pemerintah, BI mempunyai tanggung jawab dan kegiatan :

a. BI bertindak sebagai pemegang kas pemerintah (Contoh Rekening 51 atas Nama Menkeu) dengan meberikan bunga atas saldokas pemerintah sesuai peraturan perundang-undangan (sekarang saldo kas Pemerintah dikenakan Pajak Kekayaan).

b. BI untuk dan atas nama pemerintah dapat menerima pinjaman LN,menatausahakan, serta menyelesaikan tagihan dan kewajiban keuangan pemerintah terhadap pihak LN.

28

d. BI wajib memberikan pendapat pendapat dan pertimbangan kepada pemerintah mengenai Rancangan Anggaran Pendapatan dan Belanja Negara serta kebijakan lain yg berkaitan dengan tugas dan wewenang BI.e. Dalam hal pemerintah akan menerbitkan surat-surat utang negara (SUN), pemerintah wajib terlebih dulu berkonsultasi dengan BI.

Sebelum menerbitkan SUN, pemerintah wajib berkonsultasi dengan DPRRI.

BI dapat membantu penerbitan SUN, tapi dilarang membeli SUN untuk diri sendiri di pasar Primer, kecuali dalam rangka pemberian fasilitas pembiayaan darurat dan juga kecuali yg berjangka pendek dalam rangka operasi pengendalian moneter.

Catatan : Ini sudah pernah dilanggar, saat Rezim SBY, Pemerintah melimpahkan SUN yg menumpuk ke BI.

f. BI dilarang memberikan kredit kepada pemerintah.

Dalam hal BI melanggar ketentuan tersebut, maka perjanjian pemberian kredit kepada pemerintah tersebut batal demi hukum.

Berkaitan dengan hubungan Internasional, BI mempunyai tanggung jawab dan kegiatan spt. :

a.BI dapat melakukan kerja sama dengan bank sentral lain, organisasi, dan lembaga Internasional.

Contoh : World Bank, dalam rangka Bantuan Pinjaman IMF ke BI karena Cadangan Devisa Kosong tahun 1998, maka BI harus diintervensi.

b.Dalam hal dipersyaratkan bahwa anggota lembaga internasional dana tau lembaga multilateral (lebih dari satu negara ) adalah negara, BI dapat bertindak untuk dan atas nama negara RI sebagai anggota.

Contoh : Indonesia ikut dalam Lembaga Keuangan Asia yg diprakarsai Tiongkok, membentuk Modal untuk mengimbangi IMF, dan World Bank.

Dan dengan ditetapkan Reminbi (Mata Uang Tiongkok) setara perannya dengan Dollar AS sebagai Mata UAng Dunia.

29

Untuk akuntabilitas, anggaran dan transparansi dari kegiatan-kegiatan yg dilakukan BI, UU No.23 Tahun 1999 tentang BI menetapkan :a.BI wajib menyampaikan laporan tahunan secara tertulis kepada DPRRI dan Pemerintah pada tiap awal tahun anggaran yg memuat :

1)Pelaksanaan tugas dan wewenangnya pada tahun sebelumnya.

2)Rencana kebijakan, penetapan sasaran, dan langkah-langkah pelaksana an tugas dan wewenangnya untuk tahun yg akan dating dengan memer hatikan perkembangan laju inflasi serta kondisi ekonomi dan keuangan.

b.BI wajib menyampaikan laporan triwulan secara tertulis tentang pelaksanaan tugas dan wewenangnya kepada DPRRIdan Pemerintah. c.Laporan dievaluasi DPR dan digunakan sebagai bahan penilaian

terhadap kinerja Dewan Gubernur dan BI.

d.Laporan juga disampaikan kepada masyarakat secara terbuka melalui media massa dengan Ringkasan dalam Berita Negara.

e.Untuk membantu DPR, dibentu Badan Supervisi dalam meningkatkan akuntabilitas, independensi, transparansi, dan kredibilitas BI.

Terdiri dari: seorang Ketua merangkap Anggota, dan 4 anggota yg dipilih DPR dan diangkat Presiden untuk jabatan 3 tahun dan dapat dipilih kembali untuk satu kali masa jabatan berikutnya.

Keanggotaannya adalah orang-orang yg memiliki integritas, moralitas, kemampuan, profesionalisme, dan pengalaman di bidang ekonomi, keu angan, perbankan, atau hokum.

Seluruh biaya badan ini dibebankan pada Anggaran Operasiomal BI. f.BPK dapat melakukan pemeriksaan khusu terhadap BI atas permintaan

DPR bila diperlukan.

g.Tahun anggaran BI adalah tahun kalender.

h.Selambat-lambatnya 30 hari sebelum dimulai tahun anggaran, Dewan Gubernur menetapkan anggaran tahunan BI yg meliputi anggaran untuk kegiatan operasional dan anggaran untuk kebijakan moneter, sistem pembayaran, serta pengaturandan pengawasan perbankan.

Anggaran kegiatan operasional tersebut dan evaluasi pelaksanaan anggaran tahun berjalan disampaikan ke DPR (yg membidangi) untuk mendapat persetujuan.

Anggaran untuk kebijakan moneter, sistem pembayaran, serta pengaturan dan pengawasan perbankan, dilaporkan khusus ke DPR. i.Selambat-lambatnya 30 hari setelah berakhirnya tahun anggaran, BI

30

Selambat-lambatnya 7 hari setelah laporan tersebut selesai disusun, BI wajib menyampaikan laporan tersebut kepada BPK untuk dimulai pemeriksaan.Selambat-lambatnya 90 hari sejak pemeriksaan, BPK menyampaikan laporan hasil pemeriksaan ke DPR.

j.BI wajib mengumumkan laporan keuangantahunan BI ke public melalui media massa.

k.Surplus hasil kegiatan BI akan dibagi sbb. :

1)30 % untuk cadangan tujuan ( selama penyelesaian BLBI belum berakhir hanya 10 %).

2)Sisa nya dipupuk sebagai cadangan minimum sehingga jumlah modal dan cadangan umum mencapai 10 % dari seluruh kewajiban moneternya, jika masih ada sisa diserahkan ke Pemerintah.

3)Bila terjadi risiko pelaksanaan tugas dan wewenang BI yg mengakibatkan modal kurang dari Rp 2 T, sebagian atau seluruh surplus tahun berjalan dialokasikan untuk cadangan umum guna menutup risiko tersebut.

Jika masih kurang Pemerintah wajib menutup kekurangan tersebut setelah mendapat persetujuan DPRRI.

4)Sepanjang sebelum diubah melalui Peraturan Perundangan, surplus BI tidak dikenakan pajak.

l.BI menyusun Neraca Singkat Mingguan yg diumumkan dalam Berita Negara RI.

m. BI hanya dapat melakukan penyertaan modalpada Badan Hukum atau Badan lainnya yg sangat diperlukan dalam pelaksanaan tugas BI dan dengan persetujuan DPR .

Dana untuk penyertaan ini hanya dapat diambil dari dana cadangan tuju an.

3.1Dewan Gubernur

BI dipimpin oleh Dewan Gubernur.

31

Jika Gubernur dan Deputi Gubernur Senior berhalangan, maka Gubernur atau Deputi Gubernur Senior menunjuk seorang Deputi Gubernur untuk memimpin Dewan Gubernur; atau Deputi Gubernur Senior yg paling lama masa jabatannya.Dewan Gubernur melaksanakan tugas dan wewenang BI menurut UU No.13 Tahun 1999.

Tatib dan Tata Cara menjalankan pekerjaan Dewan Guernur ditetapkan dengan Peraturan Dewan Gubernur.

Rapat Dewan Gubernur

Rapat Dewan Gubernur diselenggarakan dengan ketentuan sbb. :

a.Sekurang kurangnya sekali dalam sebulan untuk menetapkan kebijakan umum di bidang moneter yg dapat dihadiri oleh seorang Menteri atau lebih yg mewakili Pemerintah dengan hak bicara tanpa hak suara. b.Sekurang-kurangnya dalam seminggu untuk melakukan evaluasi atas

pelaksanaan kebijakan moneter atau menetapkan kebijakan lain yg prinsipil dan strategis.

c.Rapat Dewan Gubernur dinyatakan sah apabila dihadiri ssekurang-kurangnya oleh lebih dari ½ anggota Dewan Gubernur.

Pengambilan keputusan rapat Dewan Gubernur dilakukan atas dasar musyawarah untuk mencapai mufakat; jika tak tercapai, Gubernur menetapkan keputusan akhir.

d.Dalam keadaan darurat dan rapat tak dapat diselenggarakan, Gubernur atau sekurang-kurangnya 2 anggota Dewan Gubernur dapat menetapkan kebijakan dana tau mengambil keputusan; dan wajib dilaporkan selambat-lambatnya dalam rapat Dewan Gubernur berikutnya.

32

Wewenang dan Tugas Dewan GubernurDewan Gubernur mempunyai wewenang, tugas, dan konsekuensi sbb

a.Dewan Gubernur mengangkat dan memberhentikanpegawai BI, yg pelaksanaannya ditetapkan dengan Peraturan Dewan Gubernur.

b.Dewan Gubernur menetapkan peraturan kepegawaian, sistem penggajian, penghargaan, pension, dan tunjangan haritua serta penghasilan lainnya bagi pegawai BI, yg pelaksanaannya dengan Peraturan Dewan Gubernur.

c.Gubernur, Deputi Gubernur Senior, Deputi Gubernur, dana tau pejabat BI tidak dapat dihukum karena telah mengambil keputusan atau kebijakan yg sejalan tugas dan wewenangnya sebagaimana dimaksud dalam UU ini sepanjang dilaksanakan dengan itikad baik.

d.Gaji, penghasilan lainnya, dan fasilitas bagi Gubernur, Deputi Gubernur Senior, dan Deputi Gubernur ditetapkan oleh Dewan Gubernur.

Besarnya Gaji dan penghasilan lainnya bagi Gubernur ditetapkan paling banyak 2 kali dari Gaji dan penghasilan lainnya bagi pegawai dengan jabatan tertinggi di BI.

BAB IV

KESEHATAN DAN RAHASIA BANK

Aturan Kesehatan Bank

UU No.10 Tahun 1998 tentang Perubahan atas UU No.7 Tahun 1992 tentang Perbankan, pembinaandan pengawasan bank dilakukan oleh BI, menetapkan :

33

b. Dalam memberikan kreditatau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yg tidak merugikan bank dan kepentingan nasabah yg memercayakan dananya kepada bank.c. Bank wajib menyampaikan kepada BI, segala keterangan, dan penjelasan mengenai usahanya menurut tat acara yg ditetapkan oleh BI. d. Bank atas poermintaan BI, wajib memberikan kesempatan bagi

pemeriksaan buku-buku dan berkas-berkas yg ada padanya, serta wajib memberikan bantuan yg diperlukan dalam rangka memperoleh kebenaran dari segala keterangan, dokumen, dan penjelasan yg dilaporkan oleh bank yg bersangkutan.

e. BI melakukan pemeriksaan terhadap bank, baik secara berkala maupun setiap waktu apabila diperlukan.

BI dapat menugaskan akuntan publik untuk dan atas nama BI melaksanakan pemeriksaan terhadap bank.

f. Bank wajib menyampaikan kepada BI neraca, perhitungan laba rugi tahunan dan penjelasannya.

g. Bank wajib mengumumkan neraca dan perhitungan laba rugi dalam waktu dan bentuk yg ditetapkan oleh BI.

Sesuai SE BI No. 6/23/DPNP 31 Mei 2004 kepada semua bank umum yg melaksanakan kegiatan usaha secara konvensional perihal sistem penilaian tingkat kesehatan bank umum dan Peraturan BI No 6/10/PBI/2004 tanggal 12 April 2004 tentang sistem penilaian tingkat kesehatan bank umum, bank wajib melakukan penilaian tingkat kesehatan bank secara triwulan untuk posisi bulan Maret, Juni, September, dan Desember.

Bila diperlukan BI meminta hasil penelitian tingkat kesehatan bank tersebut secara berkala atau sewaktu-waktu untuk posisi penilaian tersebut terutama untuk menguji ketepatan dan kecukuoanhasil analisis bank.

Penilian tingkat kesehatan bank dimaksud diselasaikan selambat-lambatnya 1 bulan setelah posisi penilaian atau dalam jangka yg ditetapkan oleh pengawas bank tersebut.

Penilaian tingkat kesehatan bank mencakup penilaian terhadap fac tor- factor CAMELS :

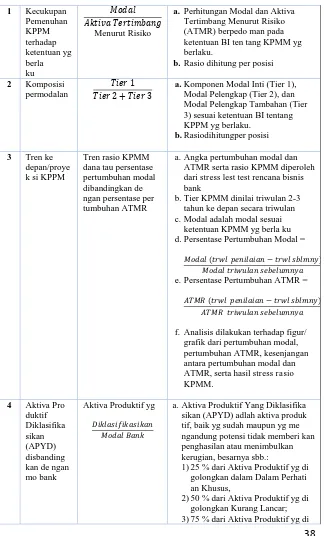

34

Penilaian pendekatan kuantitatif dan kualitatif factor permodalan al. dilakukan melalui penilaian terhadap komponen-komponen :Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPPM) terhadap ketentuan yg berlaku;

Komposisi permodalan; Tren ke depan /proyeksi KPPM;

Aktiva produktif yg diklasifikasikan dibandinghkan modal bank; Kemampuan bank memelihara kebutuhan penambahan modal yg

berasal dari keuntungan (laba ditahan);

Rencana permodalan bank untuk mendukung pertumbuhan usaha; Akses kepada sumber permodalan; dan

Kinerja keuangan pemegang saham untuk meningkatkan permodalan.

b.Kualitas Aset ( asset quality )

Penilaian pendekatan kuntitatif dan kualitatif factor kualitas al. dilaku kan melalui penilaian terhadap komponen-komponen :

Aktiva produktif yg diklasifikasikan dibandingkantotal aktiva produktif;

Debitor inti kredit di luar pihak terkait dibandingkan dengan total kredit;

Perkembnangan aktiva produktifbermasalah ( non performing asset ) dibandingkan aktiva produktif.

Tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP);

Kecukupan kebijakan dan prosedur aktiva produktif;

Sistem kajim ulang (review) internal terhadap aktiva produktif; Dokumentasi aktiva produktif; dan

Kinerja penanganan aktiva produktif bermasalah.

c.Manajemen (management)

Penilaian :

Manajemen umum;

35

Kepatuhan bank terhadap ketentuan yg berlaku serta komitmen kepadaBI dana tau pihak lainnya.

d.Rentabilitas (earnings)

Penilaian Komponen-komponen :

Pengembalian atas aktiva (return on assets –ROA); Pengembalian atas ekuitas ( return on equity –ROE); Margin bunga bersih (net interest margin –NIM);

Biaya operasi terhadap pendapatan operasional (BOPO); Pertumbuhan laba operasional;

Komposisi portofolio aktiva produktif dan diversifikasi pendapatan; Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya;

dan

Prospek laba operasional.

e.Likuiditas

Penilaian komponen-komponen :

Aktiva likuid kurang dari 1 bulan dibandingkan pasiva likuid kurang da ri 1 bulan;

1-month maturity mismatch ratio;

Rasio pinjaman terhadap dana pihak ketiga, DPK (loan to deposit ra tio-LDR);

Proyeksi arus kas 3 bulan mendatang;

Ketergantungan pada dana antarbank dan deposan inti;

Kebijkan dan pengelolaan likuiditas ( assets and liabilities management – ALMA);

Kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya; dan

Stabilitas DPK

f.Sensitivitas terhadap Risiko Pasar

36

Modal atau cadangan yg dibentuk untuk mengatasi fluktuasi suku bunga dibandingakan dengan potensi kerugian ( potential loss) sebagai akibat fluktuasi ( adverse movement) suku bunga;Modal atau cadangan yg dibentuk untuk mengatasi fluktuasi nilai tukar dibandingkan dengan potensi kerugian akibat fluktuasi nilai tukar; dan

Kecukupan penerapan sistem manajmen risiko pasar.

Tahapan yg dilakukan dalam proses penilaian tingkat kesehatan bank menggunakan kertas kerja yg sudah ditentukan.

Tahapan :

a.Menerapkan formula dan indicator pendukung dalam rangka penilaian setiap komponen yg tertuang dalam Matriks Perhitungan/ Analisis Komponen setiap factor.

b.Berdasarkan formula dan indicator tersebut, dilakukan proses analisis untuk menetapkan peringkat setiap komponen dengan berpedoman kepada Matriks Kriteria Penetapan Peringkat Komponen.

Dalam proses ini juga dilakukan analisis terhadap berbagai indicator pendukung dana tau pembanding yg relevan.

c.Selanjutnya dilakukan proses analisis untuk menetapkan peringkat setiap factor penilaian dengan berpedoman kepada Matriks Kriteria Penetapan Peringkat Faktor.

Proses penetapan peringkat setiap factor penilaian dilaksanakan setelah mempertimbangkan unsur judgment yg didasarkan atas materialitas dan signifikan dari setiap komponen.

d.Berdasarkan hasil penetapan peringkat setiap factor penilain, dilakukan proses analisis untuk menetapkan peringkat komposisi bank dengan berpedoman kepada Matriks Kriteria Penetapan Peringkat Komposisi. Proses penetapan peringkat komposisi bank dilaksanakan setelah mempertimbangkan unsur judgment yg didasarkan atas materialitas dan signifikan dari setiap factor.

37

menunjukkan bahwa satu atau lebih factor penilaian memiliki peringkat 4 (empat) dan peringkat 5 (lima).Action Plan :

a.Penambahan modal (fresh money) dari pemegang saham dana tau pihak la innya apabila bank mengalami permasalahan factor permodalan seperti ke cenderungan menurunnya KPMM sehingga diperkirakan akjan di bawah ketentuan yg berlaku;

b.Penanganan kredit bermasala h (NP L) secara intensif dan efektif apabila bank mengalami permasalahan factorkualitasasset seperti meningkatnya jumlah kredit macet sehingga diperkirakan berpengaruh secara signifikan kepada factor lain;

c.Peningkatan fungsi audit internal, penyempurnaan pemisahan tugas, dan peningkatan efektivitas tindakan korektif berdasarkan temuan audit apabila bank mengalami permasalahan manajemen seperti lemahnya penerapan pengendalian internal (internal control);

d.Peningkatan efisiensi bank apabila bank mengalami permasalahan rentabilitas sehingga perolehan labamenurun dan memengaruhi factor lain secara signifikan;

e.Peningkatan akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya apabila bank mengalami permasa lahanlikuiditas seperti menurunnya kecukupan likuiditas (liquidity shortage) sehingga diperkirakan akan memengaruhi arus kas jangka pendek;

f.Penambahan modal dari pemegang saham bank atau lainnya atau penataan kembali portofolio bank apabila bank mengalami permasalahansensitive tas terhadap risiko pasar seperti meningkatnya eksposur risiko suku bunga pada portofolio banking book dan kemampuan modal untuk menyerap potensi kerugian tersebut cenderung menurun.

Matriks Perhitungan/ Analisis Komponen atas tiap factor sbb.:

Matriks Perhitungan/Analisis Komponen Faktor Permodalan (Capital)

N o

Komponen Rumus dan Indika tor Pendukung

38

1 Kecukupan

Pemenuhan KPPM terhadap ketentuan yg berla ku Menurut Risiko

a. Perhitungan Modal dan Aktiva

Tertimbang Menurut Risiko (ATMR) berpedo man pada ketentuan BI ten tang KPMM yg berlaku.

b.Rasio dihitung per posisi

2 Komposisi

permodalan

1 2 + 3

a.Komponen Modal Inti (Tier 1), Modal Pelengkap (Tier 2), dan Modal Pelengkap Tambahan (Tier 3) sesuai ketentuan BI tentang KPPM yg berlaku.

b.Rasiodihitungper posisi

3 Tren ke

depan/proye k si KPPM

Tren rasio KPMM dana tau persentase pertumbuhan modal dibandingkan de ngan persentase per tumbuhan ATMR

a.Angka pertumbuhan modal dan

ATMR serta rasio KPMM diperoleh dari stress lest test rencana bisnis bank

b.Tier KPMM dinilai triwulan 2-3 tahun ke depan secara triwulan c.Modal adalah modal sesuai

ketentuan KPMM yg berla ku

d.Persentase Pertumbuhan Modal =

− �

�

e.Persentase Pertumbuhan ATMR =

− �

�

[image:38.396.24.348.23.559.2]f. Analisis dilakukan terhadap figur/ grafik dari pertumbuhan modal, pertumbuhan ATMR, kesenjangan antara pertumbuhan modal dan ATMR, serta hasil stress rasio KPMM.

4 Aktiva Pro

duktif Diklasifika sikan (APYD) disbanding kan de ngan mo bank

Aktiva Produktif yg a.Aktiva Produktif Yang Diklasifika

sikan (APYD) adlah aktiva produk tif, baik yg sudah maupun yg me ngandung potensi tidak memberi kan penghasilan atau menimbulkan kerugian, besarnya sbb.:

1)25 % dari Aktiva Produktif yg di golongkan dalam Dalam Perhati an Khusus,

39

golongkan Diragukan, dan 4)100 % dari Aktiva Produktif yg

digolongkan macet.

b.Cakupan komponen dan kualitas

Aktiva Produktif sesuai ketentuan BI tentang Kualitas Aktiva Produk tif yg berlaku,

c.Modal adalah Moadl Inti dan Moti vasi pelengkap.

d.Rasio dihitung per posisi.

5 Kemampu

an bank memaliha ra kebutuh an penam bahan mo dal yg ber asal dari keuntung an (laba di tahan) Indicator pendukung seperti,

Dividend Pay Out Ratio =

�

Retention Ratio =

Dividen yg dibagikan adalah divi den yg dibagikan kepada pemega ng saham dan telah mengurangi modal bank.

a.Modal rerata

Contohnya untuk posisi Juni = penjumlahan modal dari bulan Januari sampai dengan Juni dibagi 6.

b.Modal adalah Modal Inti dan Modal

Pelengkap.

6 Rencana

permodal an untuk menduku ng partum buhan usa ha. Indicator pendukung seperti persentase ren cana pertumbuhan mo dal dibandingkan de ngan persentase renca na

pertumbuhan volu me usaha.

a.Rencana pertumbuhan modal dan

rencana bisnis bank selama 2-3 tahun ke depan secara triwulan.

b.Perhitungan modal berpedoman

pada ketentuan BI tentang KPMM yg berlaku

c.Persentase REncana Pertumbuhan

Modal =

( − )

�

d.Persentase Rencana Pertumbuhan =

( − )

�

e.Modal adalah Modal inti dan Mo dal Pelengkap

7 Akses ke

pada sum ber permo dalan

Indicator pendukung, seperti :

40

ning per share-EPS)atau rasio harga ter hadap saham (price earning ratio –PER)

Profitabilitas.

Peringkat bank atau surat utang dan lem baga pemeringkat (apabila ada).

Kinerja saham atau ob ligasi yg diterbitkan bank di pasar sekun der .

Tingkat pemesanan saham � = � � =� �

Return On Assets (ROA), ROE.

Contoh lembaga pemeringkat antara

lain Pefindo,Standard & Poor’s, Moody’s dan Fitch.

Lebih pesan (oversubscribed) atau kurang pesan (undersubscribed).

8 Kinerja Ke uangan pe megang sa ham (PS) untuk me ningkatkan permodal an bank Indicator pendukung spt: Kondisi Keuangan PS Peringkat perusahaan PS

Usaha utama (core bissiness) PS

Catatan reputasi (track record) PS.

Analisis dilakukan terhadap solvabili tas, likuiditas, profitailitas, dan arus kas pemegang kas.

Contoh lembaga pemeringkat antara

lain Pefindo,Standard & Poor’s, Moody’s dan Fitch.

Analisi dilakukan terhadap jenis/ sector/industri dan posisi perusahaan pemegang saham di industri sejenis.

Catatan reputasi PS dalam memenuhi komitmen kepada BI dalam penam bahan modal.

41

Apabila terdapat penyimpangan terhadap aturan tentang kesehatan bank, BI dapat mengambil tindakan-tindakan tertentu dengan tujuan Dasar agar bank yg bersangkutan menjadi sehat dan tidak membahayakan kinerja perbankan secara umum.UU No.10 Tahun 1998 tentang Perubahan atas UU No.7 Tahun 1992 tentang Perbankan, dalam hal suatu bank mengalami kesulitan yg membahayakan ke langsungan usahanya, BI dapat melakukan tindakan agar :

a.Pemegang saham menambah modal;

b.Pemegang saham mengganti Dewan Komisaris dana tau Direksi bank; c.Bank menghausbukukan kredit atau pembiayaan berdasarkan prinsip

syariah yg macet, dan memperhitungkan kerugian bank dengan modalnya;

d.Bank melakukan merger atau konsolidasi dengan bank lain;

e.Banj dijual kepada pembeli yg bersedia mengambil alih seluruh kewajiban;

f.Bank menyerahkan pengelolaan seluruh atau sebagan kegiatan bank kepada pihak lain;

g.Bank menjual sebagian atau seluruh harta dan atau kewajiban bank kepada bank atau pihak lain.

Apabila tindakan di atas belum cukup di atas belum cukup untuk mengatasi kesulitan yg dihadapi bank, dan atau menurut penilaian BI keadaan suatu bank dapat membahayakan sistem perbankan, maka Pimpinan BI dapat mencabut izinusaha bank dan memerintahkan Direksi bank untruk segera menyelenggarakan RUPS guna membubarkan badan hokum bank dan membentuk tin likuidasi.

Jika Direksi tidak menyelenggarakan RUPS, maka Pimpinan BI meminta kepada pengadilan untuk mengeluarkan penetapan yg berisi pembubaran badan hokum bank tersebut, penunjukkan tim likiuiditas, dan perintah pelaksanaan likuidasi sesuai dengan peraturan perundang-undangan yg berlaku.

42

Badan khusus tersebut melakukan program penyehatan terhadap bank-bank yg dtetapkan dan diserahkan oleh BI kepada badan dimaksud.Badan khusus berwenang :

a. Mengambil alih dan menjalankan segala hak dan wewenang pemegang saham termasuk hak dan wewenang RUPS;

b. Mengambil alih dan melaksanakan segala hak dan wewenang Direksi dan Komisaris bank;

c. Menguasai, mengelola, dan melakukan tindakan kepemilikan atas kekayaan milik atau yg menjadi hak bank, termasuk kekayaan bank yg berada pada pihak manapun, baik di dalam maup[un di luar negeri. d. Meninjau ulang, membatalkan, mengakhiri, dana tau menguabah kontrak

yg mengikat bank dengan pihak ketiga, yg menurut pertimbangan badan khusus merugikan bank;

e. Menjual atau mengalihkan kekayaan bank, direksi, komisari, dan pemegang saham tertentu, di dalam negeri ataupun di LN, baik secara langsung maupun melalui penawaran umum;

f. Menjual atau mengalihkan tagihan bank dana tau menyerahkan pengelolaannya kepada pihak lain, tanpa memerlukan persetujuan nasabahdebitor;

g. Mengalihkan pengelolaankekayaan dana tau manajemen bank kepada pihak lain;

h. Melakukan penyertaan modalsementara pada bank, secara langsung atau melalui pengonversian tagihan badan khusus menjadi penyertaan modal pada bank;

i. Melakukan penagihan piutang bank yg sudah pasti dengan penerbitan surat paksa;

j. Malakukan pengosongan atas tanah dana tau bangunanmilik atau yg menjadi hak bank yg dikuasai oleh pihak lain, baik sendiri maupun dengan bantuan alat negarapenegak hokum yg berwenang;

k. Melakukan penelitian dan pemeriksaan, untuk memperoleh segala keterangan yg diperlukan dari dan mengenai bank dalam program penyehatan dan pihak mana pun yg terlibat, atau mengetahui kegiatan yg merugikan bank dalam program penyehatan tersebut;

43

m.Menatapkan jumlah tambahanmodalyg wajib disetor oleh PS bankdalam program penyehatan;

n. Melakukan tindakan lain yg diperlukan untuk menunjang pelaksanaan wewenang sebagaimana dalam huruf a sampai dengan huruf m.

Atas permintaan bdan khusus, bank dalam program penyehatan dan pihak yg berkaitan wajib memberikan segala keterangan dan penjelasan mengenai usahanya termasuk memberikan kesempatan bagi pemeriksaan buku-buku dan berkas yg ada padanya, dan wajib memberikan bantuan yg diperlukan dalam rangka memperoleh keterangan, dokumen, dan penjelasan yg diperlukan oleh bank dimaksud.

Badan khusus tersebut wajib menyampaikan laporan kegiatan kepada Menteri Keuangan.

Apabila menurut penilaian Pemerintah, badan khusustelah menyelesaikan tugasnya, Pemerintah menyatakan berakhirnya badan khusus tersebut.

4.1Rahasia Bank

Tujuan Penerapan

Dasar dari kegiatan perbankan adalah kepercayaan.

Tanpa adanya kepercayaan dari masyarakat terhadap perbankan dan juga sebaliknya maka kegiatan perbankan tidak akan dapat berjalan dengan baik.

Salah satu faktor yang dapat memengaruhi kadar keperca yaan masyarakat kepada bank adalah terjamin atau tidaknya rahasia nasabah yg ada di bank.

Data nasabah yg berada di bank, baik data keuangan dan maupun nonkeuangan,suatu data yg tak ingin diketahui oleh pihak lain.

44

Sebagian nasabah sangat mengingnkan agar pnjamannya dari bank tidak diketahui orang lain.Dasar Hukum

UU No.7 Tahun 1992 tentang Perbankan telah mencantumkan aturan tentang rahasia bank dalam Bab I Pasal 1 Butir 16 dan Bab VII pasal 40,41, 42,43,44,45 dan Bab VIII Pasal 47.

Aturan mengenai rahasia bank ini kemudian diuabah seperti tercantum dalam UU No.10 Tahun 1998 tentang Perubahan atas UU No.7 Tahun 1992.

UU No.10 Tahun 1998 mengubah pengertian rahasia bank dalam Pasal 1 Butir 16 menjadi sbb. :

”segala sesuatu yg berhubungan dengan keterangan mengenai nasa bah penyimpan dan simpanannya”

UU membatasi rahasia bank hanya pada data nasabah deposan atau penyimpan dana.

Jadi data nasabah peminjam tidak termasuk dalam pengertian rahasia bank.

Manfaatnya untuk menyelesaikan kredit macet.

Debitor akan menurunkan motivasinya untuk memperoleh bantuan dana pinjaman dari bank.

UU No.7 Tahun 1992 dan UU No.10 Tahun 1998 mengatur rahasia bank sbb.:

a.Rahasia bank adalah segala sesuatu yg berhubungan dengan keterangan me ngenai nasabah penyimpan dan simpanannya.

b.Bank wajib merahasiakan keterangan mengenai nasabah penyimpan dan simpanannya.

45

1) Anggota Dewan Komisaris, pengawas, direksi, atau kuasanya, pejabat,atau karyawan bank,

2) Anggota penggurus,pengawas,pengelola, atau karyawan bank, khusus bagi bank yg berbentuk hokum koperasi sesuai peraturan perundang-undangan yg berllaku,

3) Pihak yg memberikan jasanya kepada bank, al. akuntan public, penilai, konsultan hokum,dan konsultan lainnya.

4) Pihak yg menurut penilaian BI turut memengaruhi p[engelolaan bank, al. pemegang saham dan keluarganya, keluarga komisaris, keluarga pengawas, keluarga direksi, keluarga pengurus.

BAB V JENIS BANK

Jenis Bank Menurut Kegiatan Usaha

Bank terdiri dari : Bank Umum dan Bank Perkreditan Rakyat (BPR)

Bank Umum

46

Kegiatan yg dapat dilakukan :1.Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan/atau bentuk lainnya yg dapat dipersamakan dengan itu.

2.Memberikan kredit.

3.Menerbitkansurat pengukuan utang.

4.Membeli, menjual,atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya :

Surat-surat wesel termasuk wesel yg diaksptasi oleh bank yg masa ber lakunya tak lebih lama daripada kebiasaan dalam perdaganagn surat-su rat dimaksud

Surat pengakuan utang dan kertas dagang lainnya yg masa berlakunya tidak lebih lama dari kebiasaan dalam perdagangan surat-surat dimak sud.

Kertas perbendaharaannegara dan surat jaminan pemerintah SBI

Obligasi

Syrat dagang berjangka waktu sampai dengan 1 tahun.

Instrument surat berharga lain yg berjangka waktu sampai dengan 1 tahun.

5.Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah (transfer).

6.Menempatkan dana pada, meminjan dana dari, atau meminjamkan dana kepada pihak lain, baik dengan menggunakan surat, sarana telkom maupun dengan wesel, tunjuk, cek, atau sarana lainnya.

7.Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antarpihak ketiga.

8.Menyediakan tempat untuk menyimpan barang dan surat berharga (safe deposit box).

9.Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan surat kontrak.

10.Melakukan penempatandana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yg tidak tercatat di bursa efek.

11.Melakukan kegiatan anjak piutang, usaha kartu kredit, dan kegiatan wali amanat.

47

13.Melakukan kegiatandalam valas dengan memenuhi ketentuan yg ditetapkan oleh BI.

14.Melakukan kegiatan penyerta an modal pada bank atau perusahaan lain di bidang keuangan seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan, de ngan memenuhi ketentuan yg ditetapkan olh BI. 15.Melakukan kegiatan penyertaan modal sementara untuk mengatasi

akibat kegagalankredit atau kegagalan pembiayaan berdasarkan prinsip syari ah, dengan syarat harus menarik kembali penyertaannya, denan memenuh i ketentuan yg ditetapkan oleh BI.

16.Bertindak sebagai pendiri dana pension dan pengurus dana pension sesuai dengan ketentuan dalam peraturan perundang-undangan dana pension yg berlaku.

17.Membeli sebagian atau seluruh aguanan, baik melalui pelelangan maupun di luar pelelangan berdasarkan penyerahan secara suka rela oleh pemilik agunan atau berdasarlkan kuasa untuk menjual di luar lelang dari pemilik agunandalam hal nasabah debitor tidak memenuhi kewajibannya pada bank, denhgan ketentuan aguan yg dibeli tersebut wajib dicairkan secepatnya.

18.Melakukan kegiatan lain yg lazim dilakukan oleh bank sepanjang tidak bertentangan dengan UU dan peraturan perundanan lain yg berlaku.

Bank Perkreditan Rakyat (BPR)

Definisi : UU NO.10 Tahun 1998 sebagai bank yg melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariahyg dalam kegiatannya tidak memberikan jasa lalu lintas pembayaran.

Kegiatan Usaha BPR :

1)Menghimpun dana dari masyarakat dalam bentuk smpanan berupa deposito berjangka, tabungan, dan/atau bentuk lainnya yg dipersamakan dengan itu.

2)Memberikan kredit.

48

4)Menempatkan dananya dalam bentuk SBI, deposito berjangka, dan/atautabungan pada bank lain.

Larangan bagi BPR :

1)Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran.

2)Melakukan kegiatan usaha dalam valas 3)Melakukan penyertaan modal.

4)Melakukan usaha perasuransian.

Jenis Bank Menurut Pendirian dan Kepemilikan

Bank Umum

1)Pendirian

Bank Umum hanyadapat didirikan dan melakukan kegiatan usaha dengan izin Direksi BI oleh :

WNI dana tau badan hokum Indonesia, atau

WNI dana tau badan hukum Indonesia dengan WNA dana tau badan hukum asing secara kemitraan.

Modal disetor untuk mendirikan bank sekurang-kurangnya Rp 3 T. Bagi yg berbadan hukum koperasi adalah simpanan pokok, simpanan wajib, dan hibah sebagaimana diatur dalam UU tentang Perkoperasi an.

Untuk WNA setingi-tingginya sebesar 99 % dari modal disetor bank.

49

Kepemilikan bank oleh badan hukum Indonesiasetingi-tingginya sebesar modal sendiri bersih badan hukum yg bersangkutan, yg merupakan :Penjumlahan dari modal disetor, cadangan, dan laba, dikurangi penyerta an dan kerugian, bagi badan hukum PT/PD; atau

Penjumlahan dari simpananpokok , simpanan wajib, modal penyertaan, da na cadangan, dan sisa hasil usaha, dikurangi penyertaan dan kerugian, ba gi badan hukum Koperasi.

3)Dewan Komisaris dan Direksi

Jumlah anggota Dewan Komisaris sekurang-kurangnya 2 orang dan wajib memiliki pengetahuan dan/atau pengalaman di bidang perbankan. Mayoritas anggota Dewan Komisaris dilarang memiliki hubungan keluarga sampai dengan derajat kedua termasuk suami/istri, menantu, dan ipar dengan anggota Dewan komisaris lain.

Direksi bank sekurang-kurangnya berjumlah 3 orang dan mayoritas dari anggota direksi wajib berpengalaman dalam operasional bank sekurang-kurangnya 5 tahun sebagai pejabat eksekutif pada bank. Anggota dilarang memiliki saham melebihi 25 % dari modal disetor

pada perusahaan lain.

Direksi dilarang memberikan kuasa umum kepada pihak lain.

BPR

BPR hanya dapat didirikan dn dimiliki oleh WNI, badan hukum Indonesia yg seluruh pemiliknya WNI, Pemda, atau dapat dimiliki ketiganya.

Jenis Bank Menurut Target Pasar

50

a.RetailBankMemfokuskan pelayanan dan transaksi kepada nasabah-nasabah re tail.

Retail adalah nasabah-nasabah individual, perusahaan, dan lembaga lain yg skalanya kecil.

Yang memerlukan fasilitas kredi ≤ Rp 20 M.

b.Corporate Bank

Memfokuskan pelayanan dan transaksi kepada nasabah-nasabah yg berskala besar.

Seringkali pelayanan yg diberikan juga kepada karya wan, direksi,dan komisaris dari perusahaan tersebut secara individual.

c.Retail-Corporate Bank

Melayani pada kedua jenis di atas, memandang keduanya harus dimanfaatkan untuk mengoptimalkan keuntungan maksimal, meskipun terdapat kemungkinan penurunan efisien.

Manajemen memandang telah terjadi perubahan kondisi pasar atau karena terjadi penggantian manajemen sehingga terjadi perubahan strategi pemasaran.

Bisa juga karena adanya program pemerintah yg menghendaki agar bank- bank tertentu melaksanakan program pemerintah tertentu.

BAB VI

PENGHIMPUNAN DAN PENYALURAN DANA

51

Kegiatan usaha yg utama dari suatu bank adalah penghimpunan dan penyaluran dana.Penyaluran dana bertujuan memperoleh penerimaan,akan dapat dilakukan apabila dana telah dihimpun.

Penghimpunan dana dari masyarakat perlu dilakukan dengan cara-cara tertentu sehingga efisien dan dapat dise