9 BAB II

TINJAUAN PUSTAKA

2.1 Saham (Stock)

Saham adalah surat berharga yang merupakan tanda kepemilikan

seseorang atau badan terhadap suatu perusahaan. Pengertian saham ini

artinya adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang

berbentuk Perseroan Terbatas (PT) atau yang biasa disebut emiten. Saham

menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari

perusahaan itu. Dengan demikian kalau seorang investor membeli saham, maka

ia pun menjadi pemilik atau pemegang saham perusahaan.

Investasi dengan membeli saham suatu perusahaan, berarti investor telah

menginvestasikan dana dengan harapan akan mendapatkan keuntungan dari hasil

penjualan kembali saham tersebut. Wujud saham adalah selembar kertas yang

menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang

menerbitkan surat berharga tersebut dan porsi kepemilikan ditentukan oleh

seberapa besar penyertaan yang ditanamkan dalam perusahaan tersebut (Darmadji,

2001:5).

Ada beberapa sudut pandang untuk membedakan saham (Darmadji

2001:6) :

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim

10 Mewakili klaim kepemilikan pada penghasilan dan aktiva yang dimiliki

perusahaan. Pemegang saham biasa memiliki kewajiban yang terbatas.

Artinya, jika perusahaan bangkrut, kerugian maksimum yang ditanggung

oleh pemegang saham adalah sebesar investasi pada saham tersebut.

b. Saham Preferen (Preferred Stock)

Saham yang memiliki karakteristik gabungan antara obligasi dan

saham biasa, karena bisa menghasilkan pendapatan tetap (seperti

bunga obligasi), tetapi juga bisa tidak mendatangkan hasil, seperti

yang dikehendaki investor. Saham ini serupa saham biasa karena

mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh

tempo yang tertulis di atas lembaran saham tersebut; dan membayar

deviden. Persamaannya dengan obligasi adalah adanya klaim atas laba

dan aktiva sebelumnya, devidennya tetap selama masa berlaku dari

saham, dan memiliki hak tebus dan dapat dipertukarkan (convertible)

dengan saham biasa.

2. Ditinjau dari cara peralihannya

a. Saham Atas Unjuk (Bearer Stocks)

Pada saham tersebut tidak tertulis nama pemiliknya, agar mudah

dipindahtangankan dari satu investor ke investor lainnya. Secara

hukum, siapa yang memegang saham tersebut, maka dialah diakui

sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

11 Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, di

mana cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan

a. Blue – Chip Stocks

Saham biasa dari suatu perusahaan yang memiliki reputasi tinggi,

sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan

konsisten dalam membayar dividen.

b. Income Stocks

Saham dari suatu emiten yang memiliki kemampuan membayar

dividen lebih tinggi dari rata – rata dividen yang dibayarkan pada

tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan

pendapatan yang lebih tinggi dan secara teratur membagikan dividen

tunai. Emiten ini tidak suka menekan laba dan tidak mementingkan

potensi.

c. Growth Stocks

1. (Well – Known)

Saham – saham dari emiten yang memiliki pertumbuhan

pendapatan yang tinggi, sebagai leader di industri sejenis yang

mempunyai reputasi tinggi.

12 Saham dari emiten yang tidak sebagai leader dalam industri, namun

memiliki ciri growth stock. Umumnya saham ini berasal dari daerah

dan kurang populer di kalangan emiten.

d. Speculative Stock

Saham suatu perusahaan yang tidak bisa secara konsisten memperoleh

penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan

penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

e. Counter Cyclical Stockss

Saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun

situasi bisnis secara umum.

2.2 Investasi

Investasi adalah penempatan dana/penukaran uang dengan bentuk-bentuk

kekayaan lain selama periode tertentu, yang diharapkan dapat memperoleh

penghasilan dan/atau meningkatkan nilai investasi. Investasi dapat dilakukan

melalui berbagai cara. Salah satu diantaranya adalah investasi dalam bentuk

saham. Pemodal atau investor dapat menanamkan kelebihan dananya dalam

bentuk saham di pasar bursa. Tujuan utama investor dalam menanamkan dananya

ke bursa efek yaitu untuk mencari pendapatan atau tingkat pengembalian investasi

(return) baik berupa pendapatan dividen maupun pendapatan dari selisih harga

jual saham terhadap harga belinya (capital gain).

Dalam melakukan proses investasi dan pengambilan keputusan, Manajer

13 diinginkan. Portofolio investor secara sederhana merupakan koleksi aset investasi.

Setelah dibentuk, sebuah portofolio dapat diperbaharui atau “diseimbangkan”

dengan menjual sekuritas yang ada dan menggunakan hasil penjualan tersebut

untuk membeli sekuritas baru. Selain itu, investor juga dapat menambahkan dana

investasi untuk meningkatkan ukuran total portofolio, atau dengan menjual

sekuritas untuk megurangi ukuran portofolio (Bodie, Kane, Marcus 2014 : 8).

Berikut adalah proses investasi :

1. Menentukan kebijakan investasi

Kebijakan investasi meliputi penentuan tujuan investasi dan besar

kekayaan yang akan diinvestasikan. Tujuan investasi harus dinyatakan

baik dalam tingkat keuntungan (return) maupun risiko. Jumlah dana yang

diinvestasikan juga mempengaruhi return dan risiko yang ditanggung. Di

samping itu dalam proses investasi perlu dipertimbangkan preferensi risiko

pemodal. Hal ini mempengaruhi jenis sekuritas yang dipilih untuk alokasi

dana yang ada sehingga dapat diperkirakan distribusi dana pada berbagai

instrumen yang tersedia. Dengan menentukan tujuan investasi dapat

ditentukan pilihan instrumen investasi yang dilakukan.

2. Melakukan analisis sekuritas

Analisis sekuritas berarti menilai sekuritas secara individual, dan untuk

mengidentifikasi sekuritas digunakan dua filosofi berbeda, yaitu: Untuk

sekuritas yang mispriced (harga terlalu tinggi atau terlalu rendah) dapat

14 dengan harga wajar, pemilihan sekuritas didasarkan atas preferensi risiko

para pemodal, pola kebutuhan kas, dan lain-lain.

3. Membentuk portofolio

Dari hasil evaluasi terhadap masing-masing sekuritas, dipilih aset-aset

yang akan dimasukkan dalam portofolio dan ditentukan proporsi dana

yang diinvestasikan pada masing-masing sekuritas tersebut. Ini dilakukan

dengan harapan risiko yang harus ditanggung terkurangi dan portofolio

yang menawarkan return maksimum dengan risiko tertentu atau minimum

risiko dengan return tertentu dapat terbentuk.

4. Merevisi portofolio

Revisi atas portofolio berarti merubah portofolio dengan cara menambah

atau mengurangi saham dalam portofolio yang dianggap menarik atau

tidak lagi menarik. Jika diperlukan, langkah ini dilakukan melalui

pengulangan tiga tahap di atas.

5. Evaluasi kinerja portofolio

Evaluasi kinerja portofolio membandingkan kinerja yang diukur baik

dalam return yang diperoleh maupun risiko yang ditanggung, terhadap

portofolio benchmark atau pasar.

2.3. Portofolio Saham

Teori portofolio selama ini dikembangkan pada aktiva keuangan seperti

saham dan obligasi. Karena aktiva keuangan mudah dipecah dan tersedia dalam

15 mengandung resiko, sehingga para pemodal di bursa melakukan diversifikasi

dengan membentuk portofolio. Portofolio adalah kumpulan saham / aset lain yang

dimiliki oleh pemodal perorangan atau lembaga. Tujuan portofolio adalah

mengurangi risiko dengan penganekaragaman kepemilikan efek. Menurut

Tandelilin (2000:9) ada dua strategi portofolio yang bisa dipilih, yaitu srategi

portofolio aktif dan strategi portofolio pasif. Strategi portofolio aktif meliputi

kegiatan penggunaan informasi yang tersedia dan teknik-teknik peramalan secara

aktif untuk mencari kombinasi portofolio yang lebih baik. Sedangkan strategi

portofolio pasif meliputi aktivitas investasi pada portofolio yang seiring dengan

kinerja indeks pasar.

Menurut Zalmi Zubir (2011:2) portofolio saham adalah investasi yang

terdiri dari berbagai saham perusahaan yang berbeda dengan harapan bila harga

salah satu saham menurun, sementara yang lain meningkat, maka investasi

tersebut tidak mengalami kerugian. Korelasi antara return satu saham dan saham

lain jyga akan memperkecil varians return portofolio tersebut.

Menurut Sri Handaru Kurniati et al (1996: 24) hakekat dari pembentukan

portofolio adalah mengalokasikan dana pada berbagai alternatif investasi,

sehingga resiko investasi (secara keseluruhan) akan dapat dikurangi

(diminimumkan). Efektivitas pengurangan risiko tersebut akan tergantung pada

besarnya koefisien korelasi berbagai kesempatan investasi yang ada dalam

portofolio. Koefisien korelasi dihitung dengan membandingkan fluktuasi return

16 Karena tidak tahu apa yang akan terjadi di masa yang akan datang, kita

hanya bisa menduga return suatu sekuritas dan penyimpangannya berdasarkan

data masa lalu. Markowitz mengatakan bahwa investor dapat memaksimumkan

expected return melalui diversifikasi sekuritas dala portofolio karena

saham-saham dalam portofolio saling berkorelasi. Sesuai dengan hukum “large of

number”, makin banyak sekuritas dalam portofolio, maka actual return portofolio

tersebut akan mendekati expected return dan variansnya makin kecil.

2.4 Return dan Risiko

Return merupakan hasil yang diperoleh dari suatu investasi. Return saham

dibedakan menjadi dua, yaitu return realisasi (realized return) dan return

ekspektasi (expected return). Return realisasi merupakan return yang sudah terjadi

yang dihitung berdasarkan data historis. Return realisasi ini penting dalam

mengukur kinerja perusahaan dan sebagai dasar penentuan return dan risiko di

masa mendatang. Return ekspektasi merupakan return yang diharapkan di masa

mendatang dan masih bersifat tidak pasti.

Untuk menghitung realized return digunakan rumus:

1

Pt = harga penutupan saham periode t

17 Dan untuk menghitung return ekspektasi saham (Expected Return) digunakan

rumus:

n R R

E

N

t it

i)=

∑

=1(

Dimana:

E(Ri) = expected return saham i

Rit = return realisasi saham i pada hari ke t

n = jumlah return realisasi saham i

Risiko adalah perbedaan antara expected return dan realized return

tersebut. Inti dari proses investasi adalah memperhitungkan kemungkinan

melencengnya realized return terhadap expected return. Perbedaan antara realized

return dan expected return dapat negatif, positif, atau nol. (Zubir, 2011:23)

Apabila risiko dinyatakan sebagai seberapa jauh hasil yang diperoleh

dapat menyimpamg dari hasil yang diharapkan, maka digunakan ukuran

penyebaran. Sehingga, untuk mengukur penyebaran tersebut adalah dengan

varians atau deviasi standar. Semakin besar nilainya, berarti semakin besar

penyimpangannya (berarti risikonya semakin tinggi). (Halim, 2005:42).

Dalam konteks portofolio, risiko dibedakan menjadi dua, yaitu:

1. Risiko sistematis (Systematic risk), merupakan risiko yang tidak dapat

dihilangkan dengan diversifikasi, karena fluktuasi risiko ini

dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar

18 asing, kebijakan pemerintah, dan sebagainya. Risiko ini bersifat umum

dan berlaku bagi semua saham dalam bursa saham yang bersangkutan.

2. Risiko tidak sistematis, merupakan risiko yang dapat dihilangkan

dengan melakukan diversifikasi, karena risiko ini hanya ada dalam satu

perusahaan atau industri tertentu. Fluktuasi risiko ini besarnya

berbeda-beda antara satu saham dngan saham yanglain. Karena

perbedaan itulah maka masing-masing saham memiliki tingkat

sensitivitas yang berbeda terhadap setiap perubahan pasar. Misalnya

faktor struktural modal, struktur aset, tingkat likuiditas, tingkat

keuntungan, dan sebagainya.

Risiko saham individual dapat dihitung dengan rumus sebagai berikut:

𝜎𝜎𝜎𝜎2 = ∑𝑛𝑛 (𝑃𝑃𝜎𝜎𝑃𝑃){𝑅𝑅𝜎𝜎𝑃𝑃 − 𝐸𝐸(𝑅𝑅𝜎𝜎)}2

𝑃𝑃=1

Dimana :

𝜎𝜎2 = varians dari investasi pada saham i

𝜎𝜎 = standar deviasi dari saham i

Pij = probabilitas diraihnya pengembalian pada kondisi j

Rij = tingkat pengembalian dari investasi pada saham i pada kondisi j

E (Ri) = ER dari investasi saham i

2.5 Z-score

Z-score adalah skor standard berupa jarak skor seseorang dari mean

kelompoknya dalam satuan Standard Deviasi. Z-score digunakan untuk

19 dalam suatu distribusi itu sendiri ditunjukkan dengan simbol +/-. Yang

menunjukkan bahwa kalau positif artinya posisi berada di atas mean, sebaliknya

apabila negatif maka artinya berada di bawah mean. Menurut Agus Irianto

(2004:51), Z-score merupakan perbedaan antara raw score (skor asli) dan rata-rata

dengan menggunakan unit-unit simpangan baku (standard deviation) untuk

mengukur perbedaan tersebut.

Z-score mempunyai dua bagian :

a. Tanda (bisa positif atau negatif)

b. Nilai numerik.

Kondisi di atas rata-rata diberi tanda positif dan kondisi di bawah rata-rata diberi

tanda negatif. Nilai numerik Z-score diperoleh dari perbedaan antara nilai asli

dengan rata-ratanya dibagi dengan simpangan baku. Rumus untuk menentukan

Z-score, yaitu :

Z-score = 𝑋𝑋−𝜇𝜇

𝜎𝜎

Dimana :

μ = rata-rata populasi

𝜎𝜎 = simpangan baku populasi

X = nilai X yang akan diukur

2.6 Garis Alokasi Modal (Captial Allocation Modal)

Garis Alokasi Modal adalah garis yang menggambarkan seluruh

kombinasi risiko dan return yang tersedia bagi investor. Kemiringan dari CAL

20 per unit simpangan baku tambahan. Dengan kata lain, kenaikan return tiap

naiknya risiko. Atas alasan ini, kemiringan disebut rasio manfaat terhadap

volatilitas (reward-to volatility ratio).

Rumus untuk menghitung CAL adalah sebagai berikut :

S = 𝐸𝐸(𝑟𝑟𝑟𝑟)−𝑟𝑟𝑟𝑟

𝜎𝜎𝑟𝑟

Dimana:

S = Kemiringan CAL

E(rp) = Expected Return

rf = Return bebas risiko

𝜎𝜎𝑟𝑟 = Simpangan baku

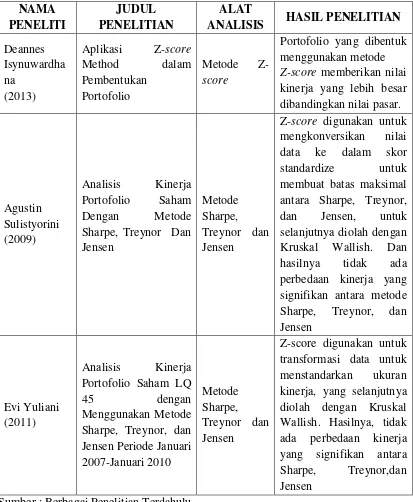

2.7 Penelitian Terdahulu

Penelitian terdahulu dari metode ini untuk pembentukan portofolio yang

optimal tidaklah banyak. Penelitian terdahulu salah satunya adalah penelitian dari

Deannes Isynuwardhana (2013) melalui jurnalnya dengan menggunakan metode

yang sama dalam membentuk portofolio yang optimal. Penulis ingin mencoba

penelitian ini agar dapat menjadi acuan penelitian selanjutnya dengan membentuk

portofolio yang optimal, sehingga dapat menjadi bahan pertimbangan bagi

investor dalam menggunakan metode ini untuk membentuk portofolio. Hasil

penelitiannya menunjukkan bahwa portofolio yang dibentuk dengan Z-score

memberikan return yang lebih tinggi daripada return pasar walaupun memiliki

tingkat risiko yang lebih rendah tetapi tingkat return pasar memiliki hasil yang

21 Selanjutnya penelitian yang dilakukan oleh Agustin Sulistyorini (2009),

dimana dalam penelitiannya tidak difokuskan dalam membahas metode Z-score,

namun menggunakan metode Sharp, Treynor, dan Jensen. Karena mengingat

ukuran kinerja dari masing-masing metode tidak sama dan tidak memiliki batas

yang maksimal, maka digunakan Z-score. Z-score digunakan untuk

mengkonversikan nilai data ke dalam skor standardized yang memiliki nilai

means (rata-rata) sama dengan nol dan standar deviasinya sama dengan satu.

Maka hasil dari nilai Z-score dapat dilakukan uji beda dengan menggunakan One

Way of Variance by Rank dengan Kruskal Wallish.

Hal yang sama juga dalam penelitian oleh Evi Yuliani. Dimana, dalam

penelitian ini menganalisis kinerja portofolio LQ 45 dengan menggunakan metode

Sharpe, Treynor, dan Jensen. Dalam penelitian ini Z-score juga digunakan untuk

perhitungan kinerja portofolio saham dan selanjutnya menggunakan uji beda

dengan menggunakan One Way of Variance by Rank dengan Kruskal-wallish,

yang sebelumnya dilakukan transformasi data untuk menstandarkan ukuran

kinerja tersebut yaitu dengan menggunakan transformasi Z-score (standardized)

22 Tabel 2.1

Ringkasan Penelitian Terdahulu

NAMA PENELITI

JUDUL PENELITIAN

ALAT

ANALISIS HASIL PENELITIAN Deannes

Isynuwardha na

(2013)

Aplikasi Z-score

Method dalam Pembentukan

Portofolio

Metode Z

-score

Portofolio yang dibentuk menggunakan metode Z-score memberikan nilai kinerja yang lebih besar dibandingkan nilai pasar.

Agustin Sharpe, Treynor Dan Jensen

Metode Sharpe,

Treynor dan Jensen

Z-score digunakan untuk mengkonversikan nilai data ke dalam skor standardize untuk membuat batas maksimal

antara Sharpe, Treynor, dan Jensen, untuk selanjutnya diolah dengan Kruskal Wallish. Dan hasilnya tidak ada perbedaan kinerja yang signifikan antara metode Sharpe, Treynor, dan Jensen

Evi Yuliani (2011)

Analisis Kinerja Portofolio Saham LQ

45 dengan Menggunakan Metode

Sharpe, Treynor, dan Jensen Periode Januari 2007-Januari 2010

Metode Sharpe,

Treynor dan Jensen

Z-score digunakan untuk transformasi data untuk menstandarkan ukuran kinerja, yang selanjutnya diolah dengan Kruskal Wallish. Hasilnya, tidak ada perbedaan kinerja yang signifikan antara Sharpe, Treynor,dan Jensen

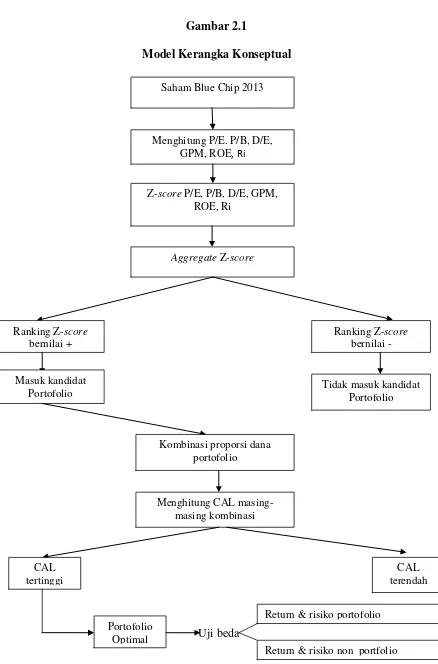

23 2.8 Kerangka Konseptual

Dengan banyaknya perusahaan yang masuk di (Bursa Efek Indonesia) BEI

memudahkan investor untuk berinvestasi karena banyaknya pilihan untuk

menginvestasikan dananya. Strategi diversifikasi dilakukan dengan portofolio

optimal yang berarti keuntungan diperoleh dengan diversifikasi pada berbagai

investasi, dengan jumlah sekuritas tertentu yang memiliki return yang cukup

tinggi. Portofolio optimal dicapai dengan melakukan simulasi pada beberapa

sekuritas yang dinilai efisien dengan menggunakan prosedur perhitungan tertentu

Adapun jumlah saham yang dipilih untuk membentuk portofolio sangat

bervariasi, hal itu tergantung dari preferensi investor terhadap saham itu sendiri.

Dalam pemilihan saham juga dipertimbangkan bagaimana kinerja

perusahaan-perusahaan tersebut. Salah satu nya adalah saham Blue Chip, yaitu perusahaan

yang memiliki pendapatan yang stabil, dan liabilitas yang tidak terlalu banyak dan

juga biasanya memberikan dividen secara reguler bahkan ketika bisnis berjalan

lebih buruk dari biasanya.

Dalam membentuk portofolio yang optimal digunakan berbagai metode

dengan tujuan untuk mendapatkan return yang tinggi. Namun, pada umumnya

metode-metode yang digunakan investor memakai perhitungan yang sedikit rumit.

Sehingga, penulis ingin mencoba perhitungan yang sederhana, metode Z-score.

24 Gambar 2.1

Model Kerangka Konseptual

Uji beda Saham Blue Chip 2013

Menghitung P/E. P/B, D/E, GPM, ROE, Ri

Z-score P/E, P/B, D/E, GPM, ROE, Ri

Aggregate Z-score

Ranking Z-score bernilai +

Ranking Z-score bernilai -

Masuk kandidat

Portofolio Tidak masuk kandidat Portofolio

Kombinasi proporsi dana portofolio

Menghitung CAL masing-masing kombinasi

CAL tertinggi

CAL terendah

Portofolio Optimal

Return & risiko portofolio

25 2.9 Hipotesis Penelitian

Hipotesis penelitian merupakan dugaan sementara berdasarkan

teori-teori yang diuraikan. Tujuannya, agar penelitian yang dilakukan

terfokus pada informasi, teori-teori dan data yang diperlukan bagi

pengujian hipotesis.

Berdasarkan kajian landasan teori dan hasil penelitian-penelitian

terdahulu maka hipotesis penelitian yang diajukan untuk rumusan masalah

dalam penelitian ini adalah sebagai berikut:

H1: Ada perbedaan return antara saham yang masuk portofolio dengan

yang tidak masuk portofolio, dan

H2 : Ada perbedaan risiko antara saham yang masuk portofolio dengan