BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Saham

Saham (stock) merupakan salah satu instrumen pasar keuangan yang

paling populasi. Menerbitkan saham merupakan salah satu pilihan perusahaan

ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham

merupakan instrumen investasi yang banyak dipilih para investor karena

saham mampu memberikan tingkat keuntungan yang menarik. Saham dapat

didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan

usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan

modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan

perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum

Pemegang Saham (RUPS). Pada dasarnya, ada dua keuntungan yang diperoleh

investor dengan membeli atau memiliki saham:

a. Dividen

Dividen merupakan pembagian keuntungan yang diberikan

perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan.

Dividen diberikan setelah mendapat persetujuan dari pemegang saham

b. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual.

Capital gain terbentuk dengan adanya aktivitas perdagangan saham di

pasar sekunder.

2.1.2 Return Saham

Return (kembalian) adalah tingkat keuntungan yang dinikmati oleh

pemodal atas suatu investasi yang dilakukannya. Investor tentunya tidak akan

melakukan investasi jika tanpa adanya harapan akan return yang diperoleh di

masa yang akan datang. Return merupakan hasil yang diperoleh dari

investasi.Dalam melakukan investasi terdapat beberapa metode pengurkuran

return, salah satunya adalah return total. Return total merupakan return

keseluruhan dari suatu investasi dalam suatu periode yang tertentu. Jogiyanto

(2003) menjelaskan return total dinyatakan sebagai berikut ini :

Return saham =

–

Keterangan :

Pt =Harga saham pada periode sekarang.

Pt-1 =Harga saham pada periode sebelumnya.

Menurut Jogiyanto (1998: 109), return saham dibedakan menjadi dua

yaitu return realisasi (realized return) dan return ekspektasi (expected return).

Return realisasi merupakan return yang sudah terjadi yang dihitung

kinerja perusahaan dan sebagai dasar penentuan return dan risiko

dimasa mendatang.

Return ekspektasi merupakan return yang diharapkan di masa

mendatang dan masih bersifat tidak pasti. Dalam melakukan investasi

investor dihadapkan pada ketidakpastian (uncertainty) antara return

yang akan diperoleh dengan risiko yang akan dihadapinya. Semakin

besar return yang diharapkan akan diperoleh dari investasi, semakin

besar pula risikonya, sehingga dikatakan bahwa return ekspektasi

memiliki hubungan positif dengan risiko.

Tujuan memperoleh return dapat dinyatakan dalam keuntungan

dengan presentasi relative dan absolute tetapi tujuan tersebut memiliki tujuan

bersifat umum, yaitu :

1. Capital Preservation

Capital Preservation (Pemeliharaan Modal) dilakukan investor untuk

menjaga investasinya agar return yang didapat tidak lebih kecil dari inflasi

yang terjadi. Umumnya, strategi ini dilakukan oleh strongly risk-averse

investors atau investor penghindar risiko secara penuh. Mereka mendapatkan

return untuk tujuan jangka pendek.

2. Capital Appreciation

Capital Appreciation atau peningkatan modal adalah tujuan investor

untuk memperoleh pertumbuhan modal dari waktu ke waktu. Pertumbuhan

modal diperoleh dari capital gain. Strategi ini dilakukan oleh investor agresif

3. Current Income

Investor memperoleh return dari portofolio yang akan digunakannya

untuk memenuhi biaya hidup mereka. Investor yang menerapkan strategi ini

berkonsentrasi untuk meningkatkan pendapatan mereka dari pada capital gain.

4. Total Return

Tujuan strategi total return hampir sama dengan capital appreciation,

yaitu meningkatkan nilai portofolio dengan capital gain dan

menginvestasikannya kembali. Risiko strategi ini terletak diantara risiko

strategi current income dan capital appreciation.

Menurut Ang (1997), menyatakan bahwa tanpa adanya keuntungan

yang dapat dinikmati dari suatu investasi tentunya investor tidak mau

berinvestasi jika pada akhirnya tidak ada hasil. Lebih lanjut setiap investasi

baik jangka panjang maupun jangka pendek mempunyai tujuan untuk

mendapatkan keuntungan.

2.1.3 Ukuran Perusahaan (firm size)

Ukuran Perusahaan adalah ukuran sebuah perusahaan diukur dengan

menggunakan logaritma natural dari total aset perusahaan yang menjadi

sampel didalam penelitian ini. Bentuk logaritma digunakan karena pada

umumnya nilai aset perusahaan sangat besar, sehingga untuk menyeragamkan

nilai dengan variabel lainnya nilai aset sampel diubah kedalam bentuk

logaritma terlebih dahulu.

Menurut Riyanto (1999:313) yaitu :“Besar kecilnya perusahaan dilihat

Undang-undang No.9 tahun 1995 tentang usaha kecil, menjelaskan bahwa perusahaan

yang memiliki hasil penjualan tahunan sebanyak Rp 1.000.000.000.000,- (satu

milyar rupiah) digolongkan ke dalam kelompok usaha kecil. Dengan adanya

ketentuan ini, maka dapat dinyatakan bahwa perusahaan yang memiliki hasil

penjualan tahunan diatas Rp 1.000.000.000.000,- (satu milyar rupiah) dapat

dikelompokkan kedalam industri menengah dan besar.

Selain itu, ukuran perusahaan yang didasarkan pada total assets yang

dimiliki oleh perusahaan diatur dengan ketentuan BAPEPAM

No.11/PM/1997, yang menyatakan bahwa :

“Perusahaan menengah atau kecil adalah perusahaan yang memiliki

jumlah kekayaan (total assets) tidak lebih daro 100 milyar rupiah”.

Ukuran perusahaan dapat dilihat dari total aktiva yang dimiliki

perusahaan, karena total aktiva perusahaan bernilai milyaran rupiah, maka hal

ini dapat disederhanakan dengan mentransformasikannya ke dalam logaritma

natural. Menurut Trisnadewi (2012 :58) ukuran perusahaan juga dapat di

hitung dengan :

= log total asset

2.1.4 Momentum

Menurut Fabbozi (2004), momentum dikatakan sebagai relative strength

of a stock. Relative strength of a stock diukur dengan rasio harga saham

dengan beberapa harga indeks. Harga indeks bisa dibentuk dari harga saham

rasio jatuh, maka diduga bahwa saham dalam kecenderungan untuk menurun

terhadap indeks. Pengambilan keputusan menjual atau membeli saham

berdasarkan informasi yang beredar baik bad news maupun good news.

Anomali yang terjadi pada pasar modal merupakan dampak dari informasi

yang beredar tentang perusahaan atau lingkungan makro perekonomian suatu

negara. Pasar yang efisien adalah pasar yang harga sahamnya telah

mencerminkan segala informasi yang beredar. Momentum terjadi pada 2 atau

4 minggu setelah pembentukan. Watkins menemukan konsistensi return yang

didapat selama 2 - 4 minggu. Momentum diartikan sebagai tingkat laju harga

atau volume sekuritas yang merupakan kelanjutan dari tren. Indikator yang

digunakan adalah nilai penutupan hari ini terhadap nilai penutupan hari

sebelumnya. Jika indikator tersebut bernilai positif, berarti telah terjadi

kenaikan (tren naik). Investor yang mengacu pada momentum menggunakan

pergerakan bursa untuk membeli dan menjual saham di bursa. Jika saham

diperkirakan akan mengalami kenaikan (bullish), investor akan membeli

saham dan menjualnya ketika bursa akan mengalami penurunan (bearish).

Perkiraan saham akan mengalami kenaikan atau penurunan dilihat

berdasarkan pada kinerja saham tersebut di masa lalu.

Penelitian Jagadesh (1993) menunjukkan bahwa terdapat asosiasi antara

momentum terhadap kinerja saham dimasa lalu. Saham-saham yang berkinerja

baik (winner) atau buruk (loser) selama tiga bulan hingga satu tahun

cenderung tidak mengalami perubahan yang signifikan untuk periode

menggunakan strategi membeli saham-saham yang menunjukkan kinerja yang

baik (winner) pada 3, 6, 9, dan 12 bulan sebelumnya dan menjual

saham-saham yang memberi kinerja yang buruk (loser) mampu menghasilkan return

positif pada masa 12 bulan setelahnya. Dengan kata lain terjadi persistensi

yang positif pada harga saham di masa lalu hingga 12 bulan

kemudian.Investor akan cenderung merespon positif pada saham-saham yang

telah terbukti menunjukkan kinerja yang baik di masa lalu yang ditandai

dengan adanya aktivitas beli pada saham yang menunjukkan return positif

tersebut, dengan harapan return positif tersebut akan terus berlanjut.

Sebaliknya, investor akan cenderung memberikan respon yang negatif

terhadap saham yang memiliki return yang negatif di masa lalu. Sehinga

dengan demikian, momentum menurut Darusman (2012:31) dapat juga

dinyatakan sebagai berikut ini:

Momentum = Close price pada periode saat ini – Close price pada

periode sebelumnya yang ditentukan

Keterangan :

CP = Close price pada periode saat ini.

CN = Close price pada periode sebelumnya yang di tentukan

2.1.5 Price Earning Ratio (PER)

Price Earnings Ratio (PER) merupakan rasio harga dengan penghasilan

atau sering digunakan untuk membandingkan peluang investasi. Suatu rasio

harga dan penghasilan saham dihitung dengan membagi harga pasar per

Price Earnings Ratio (PER) ini menunjukkan perbandingan antara harga

saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan

pendapatan yang diterima. Formula yang digunakan untuk menghitung PER

adalah (Harahap, 2002).

2.2 Tinjauan Penelitian Terdahulu

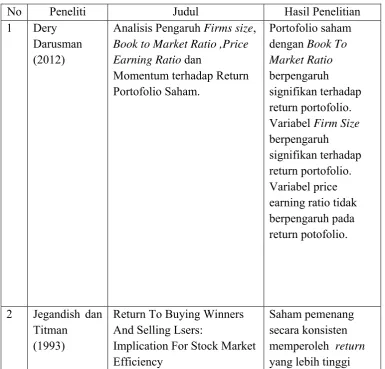

Tabel 2.1

No Peneliti Judul Hasil Penelitian

1 Dery Darusman (2012)

Analisis Pengaruh Firms size, Book to Market Ratio ,Price Earning Ratio dan

Momentum terhadap Return return portofolio. Variabel Firm Size berpengaruh

Return To Buying Winners And Selling Lsers:

Implication For Stock Market Efficiency

dibandingkan saham pecundang (losers).

3 Fitriati (2010)

Analisis Hubungan Distress Risk, Firm Size dan Book to Market Ratio dengan Return Saham.

Variabel distress risk, firm size tidak berpengaruh

Pengaruh Price Earning Ratio dan Risiko Terhadap Return Saham

Variabel price earning ratio tidak berpengaruh signifikan terhadap return saham. Risiko berpengaruh

signifikan terhadap return saham.

2.3 Kerangka Konseptual

Berdasarkan pada kajian teori dan hasil penelitian terdahulu mengenai

hubungan antara ukuran perusahaan, momentum, price earning ratio dan return

saham, maka permasalahan dalam penelitian ini dapat digambarkan dengan

Return

Saham

H1

H2 H4

H3

Gambar 2.1

Kerangka konseptual

Dapat dikatakan bahwa untuk memperkirakan harga saham dapat

menggunakan analisa fundamental yang menganalisa kondisi keuangan dan

ekonomi perusahaan yang menerbitkan saham tersebut. Analisanya dapat meliputi

trend penjualan dan keuntungan perusahaan, kualitas produk, posisi persaingan

perusahaan di pasar, hubungan kerja pihak perusahaan dengan karyawan, sumber

bahan mentah, peraturan – peraturan perusahaan dan beberapa faktor lain yang

dapat mempengaruhi nilai saham tersebut (Anastasia, 2003). Dalam melakukan

analisa saham ini terdapat dua pendekatan, yaitu analisa fundamental dan analisa

teknikal. Dalam analisa fundamental, analisis menganalisa factor-faktor ekonomi

yang mempengaruhi perusahaan untuk memprediksi perkembangan perusahaan di

masa yang akan dating. Analisa laporan keuangan dan analisa rasio termasuk

komponen yang digunakan pada analisa fundamental. Sedangkan dalam analisa

teknikal digunakan grafik riwayat harga dan volume transaksi.

Return (kembalian) adalah tingkat keuntungan yang dinikmati oleh

pemodal atas suatu investasi yang dilakukan (Ang, 1997). Dapat dikatakan para

pemodal (investor) melakukan investasi untuk mendapatkan return. Husnan

Momentum ( X2)

(1994) juga menyatakan bahwa return saham merupakan hasil yang diperoleh dari

suatu investasi. Investasi harus benar-benar menyadari bahwa di samping akan

memperoleh keuntungan tidak menutup kemungkinan mereka akan mengalami

kerugian. Keuntungan atau kerugian tersebut sangat di pengaruhi oleh

kemampuan investor menganalisis keadaan harga saham merupakan penilaian

sesaat yang di pengaruhi oleh banyak factor termasuk diantaranya kondisi

(Performance) dari perusahaan, kendala-kendala eksternal, kekuatan penawaran

dan permintaan saham di pasar, serta kemampuan investor dalam menganalisis

investasi saham.

Ukuran Perusahaan menggambarkan nilai asset perusahaan yang di peroleh

dari investasi. Ukuran sebuah perusahaan diukur dengan menggunakan logaritma

natural dari total aset perusahaan yang menjadi sampel didalam penelitian ini.

Bentuk logaritma digunakan karena pada umumnya nilai aset perusahaan sangat

besar, sehingga untuk menyeragamkan nilai dengan variabel lainnya nilai aset

sampel diubah kedalam bentuk logaritma terlebih dahulu.

Momentum merupakan sebagai tingkat laju harga atau volume sekuritas yang

merupakan kelanjutan dari tren. Indikator yang digunakan adalah nilai penutupan

hari ini terhadap nilai penutupan hari sebelumnya. Jika indikator tersebut bernilai

positif, berarti telah terjadi kenaikan (tren naik). Investor yang mengacu pada

momentum menggunakan pergerakan bursa untuk membeli dan menjual saham di

Price earning ratio merupakan perbandingan antara harga saham di pasar

atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang

diterima. Tingkat pendapatan perusahaan yang tercermin dari EPS (Earning per

share) berhubungan erat dengan peningkatan harga saham. Apabila fluktuasi EPS

makin tinggi maka semakin tinggi juga perubahan harga sahamnya dan return

sahamnya.

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah penelitian, yang

kebenarannya masih harus diuji secara empiris. Berdasarkan teori dan hasil

penelitian terdahulu, maka hipotesis dalam penelitian ini dapat dirumuskan

sebagai berikut :

H1 : Terdapat pengaruh ukuran perusahaan terhadap return saham.

H2 : Terdapat pengaruh momentum terhadap return saham.

H3 : Terdapat pengaruh price earning ratio terhadap return saham.

H4: Terdapat pengaruh ukuran perusahaan, momentum dan price earning