i SKRIPSI

PENERAPAN APLIKASI Z-SCORE METHOD DALAM PEMBENTUKAN PORTOFOLIO SAHAM YANG OPTIMAL

OLEH

KATARINA LABORE PINEM NIM. 110501088

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ii LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan bahwa skripsi saya

yang berjudul “Penerapan Aplikasi Z-Score Method Dalam Pembentukan

Portofolio Saham Yang Optimal” adalah benar hasil karya tulis saya sendiri yang

disusun untuk memenuhi syarat dalam menyelesaikan program studi sarjana (S1)

pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Isi dan data pada karya tulis yang saya kutip atau saya peroleh dari

publikasi resmi, sumber tertentu dan hasil karya orang lain telah dituliskan

sumbernya sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila ditemukan pernyataan ini tidak benar di kemudian hari, maka saya

bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2015

i ABSTRAK

PENERAPAN APLIKASI Z-SCORE METHOD DALAM PEMBENTUKAN

PORTOFOLIO SAHAM YANG OPTIMAL

Dalam berinvestasi, investor diberikan banyak pilihan saham dengan return dan risiko yang berbeda. Untuk meminimumkan risiko, investor perlu memlakukan diversifikasi atau pembentukan portofolio. Tujuan penelitian adalah untuk membentuk portofolio optimal dengan menggunakan metode baru dan sederhana dalam dunia pasar modal.

Penelitian ini dilakukan menggunakan metode Z-score, dan data yang digunakan adalah data-data dari saham Blue Chip periode tahun 2013.

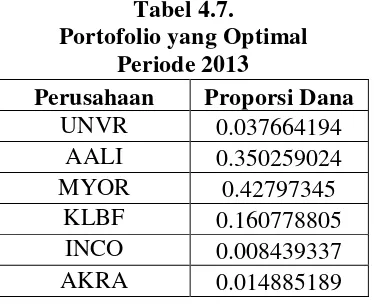

Hasil dari penelitian ini menunjukkan bahwa dengan menggunakan metode Z-score dari 23 perusahaan Blue Chip selama periode 2013, terdapat enam saham yang masuk kandidat portofolio optimal, yaitu : UNVR, AALI, MYOR, KLBF, INCO, dan AKRA. Berdasarkan perhitungan, investor akan mendapatkan return portofolio sebesar 0.13% dengan deviasi standar portofolio sebesar 1.63%. Untuk berinvestasi investor dapat membagi pada beberapa saham dengan proporsi pada saham UNVR sebesar 3.766%, AALI sebesar 35.026%, MYOR sebesar 42.797%, KLBF sebesar 16,078%, INCO sebesar 0,8439%, AKRA sebesar 1.489%. Proporsi dana yang dibentuk menggunakan pendekatan Bodie, Kane, Marcus. Dari hasil uji beda dapat disimpulakan bahwa terdapat perbedaan yang signifikan antara risiko yang masuk portofolio dengan risiko yang tidak masuk portofolio. Namun hasil uji beda return tidak terdapat perbedaan yang signifikan. Artinya hanya sedikit perbedaan return yaitu 0.33%.

Kata Kunci :Metode Z-score, kandidat portofolio, portofolio optimal, CAL,

ii ABSTRACT

THE APLICATION OF Z-SCORE METHOD TO ESTABLISHMENT OPTIMAL PORTFOLIO SHARE

In investing, investors are given a lot of stock options with different risk and return. To minimize the risk, investors need to diversify their portfolio or formation. The research objective is to establish an optimal portfolio by using a new and simple method in the world capital markets.

This research is using Z-score Method. Data used in this research was from Bue Chip stock period 2013.

The result of the research shows that by using Z-score methode in 23 Blue Chip companies in 2013 there are six companies that could be the candidate of optimal portfolio, they are UNVR, AALI, MYOR, KLBF, INCO, and AKRA. Based on calculation, an investor who invest in this stock will get portfolio return at the rate of 0.13% and 1.63% standard deviation. To invest, investors can share their stock into some companies, in which UNVR has 3.766% proportion , AALI has 35.026% proportion, MYOR has 42.797% proportion, KLBF has 16.078% proportion, INCO has 0.8439% proportion, AKRA has 1.489%. The proportion of funds created using the approach Bodie, Kane, Marcus. From the results of different test can be concluded that there is significant difference between the risk of stocks in portfolio and the risk of stocks that out of portfolio . However, the results of different test return shows no significant difference. There is only a slight difference in return, it is 00:33%

iii KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang

senantiasa memberikan rahmat dan karunia-Nya kepada penulis sehingga dapat

menyelesaikan skripsi ini.

Skripsi adalah salah satu syarat untuk menyelesaikan program studi

sarjana (S1) yaitu program studi Ekonomi Pembangunan di Fakultas Ekonomi dan

Bisnis, Universitas Sumatera Utara. Penelitian ini adalah skripsi penulis yang

berjudul “Penerapan Aplikasi Z-Score Method Dalam Pembentukan

Portofolio Saham Yang Optimal”

Dalam penulisan skripsi ini, penulis mendapatkan bantuan, dukungan dan

bimbingan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima

kasih kepada :

1. Orang tua penulis, saudara serta keluarga penulis yang telah memberikan

dukungan dan motivasi kepada penulis dalam menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec.Ac,Ak., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec., selaku Ketua Departemen

Ekonomi Pembangunan Fakultas Ekonomi .

4. Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen

Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas

iv 5. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi S1

dan Bapak Paidi Hidayat, SE, M.Si., selaku Sekretaris Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara .

6. Bapak Syarief Fauzie, SE, M.Ak, Ak., selaku Dosen Pembimbing yang

selalu membimbing penulis dalam menyelesaikan skripsi ini.

7. Bapak Wahyu Ario Pratomo, SE, M.Ec., dan Ibu Dra. Raina Linda Sari,

MSi selaku dosen penguji yang telah memberikan maasukan kepada

penulis dalam menyelesaikan skripsi ini.

8. Seluruh staff administrasi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara yang telah membantu penulis dalam mengurus segala

keperluan administrasi.

9. Teman-teman stambuk 2011 Ekonomi Pembangunan atas motivasi dan

dukungan yang diberikan.

Penulis menyadari masih ada kekurangan pada skripsi ini. Oleh karena itu,

penulis mengharapkan kritik dan saran yang membangun untuk pengembangan

dan penyempurnaan penelitian ini. Penelitian ini diharapkan dapat memberikan

manfaat bagi pembaca.

Medan, Januari 2015

v

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 26 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Proses Analisis... 41

4.1.1 Mengumpulkan dan Menghitung Data-data Saham Blue Chip. ... 41

4.1.2 Menghitung Z-score ... 43

4.1.3 Menghitung Aggregate Z-score ... 45

vi

4.1.5 Mengukur Kinerja Portofolio ... 52

4.2. Uji Hipotesis ... 55

4.3. Pembahasan ... 58

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 61

5.2. Saran ... 63

DAFTAR PUSTAKA ... 64

vii DAFTAR TABEL

No. Tabel Judul Halaman

2.1. Ringkasan Penelitian Terdahulu ... 22

3.1. Daftar Saham Blue Chip di BEI. ... ... 33

4.1. Nilai Kriteria Pemilihan Saham ... 42

4.2. Z-score Nilai Kriteria Pemilihan Saham ... 46

4.3. Ranking Perusahaan Berdasarkan Z-score ... 41

4.4. Standard Deviasi dan Rata-rata Return ... 48

4.5. BI rate tahun 2013 ... 48

4.6. Proporsi Dana ... 49

4.7. Portofolio yang Optimal ... 51

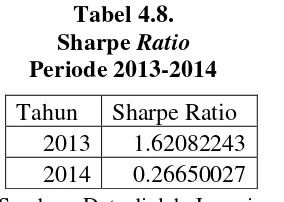

4.8. Sharpe ratio ... 53

4.9. Hasil Uji Statistik Independent Sample T Test antara Return yang masuk Portofolio dengan Return yang tidak masuk Portofolio ... 56

viii DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1. Grafik Hubungan Antara Jumlah Saham dengan Risiko

Portofolio... 4

ix DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Variabel-variabel dalam Mencari Kriteria Perusahaan .... 65 2 Perhitungan Z-score ... 67 3 Aggregate Z-score ... 69 4 Return, Standard Deviasi, Average Return ... 70 5 Perhitungan Menggunakan Excel Solver dalam Mencari

Proporsi Dana ... 92 6 Perhitungan untuk Mencari Kinerja Portofolio ... 96 7 Uji Beda SPSS 16.0 ... 103

i ABSTRAK

PENERAPAN APLIKASI Z-SCORE METHOD DALAM PEMBENTUKAN

PORTOFOLIO SAHAM YANG OPTIMAL

Dalam berinvestasi, investor diberikan banyak pilihan saham dengan return dan risiko yang berbeda. Untuk meminimumkan risiko, investor perlu memlakukan diversifikasi atau pembentukan portofolio. Tujuan penelitian adalah untuk membentuk portofolio optimal dengan menggunakan metode baru dan sederhana dalam dunia pasar modal.

Penelitian ini dilakukan menggunakan metode Z-score, dan data yang digunakan adalah data-data dari saham Blue Chip periode tahun 2013.

Hasil dari penelitian ini menunjukkan bahwa dengan menggunakan metode Z-score dari 23 perusahaan Blue Chip selama periode 2013, terdapat enam saham yang masuk kandidat portofolio optimal, yaitu : UNVR, AALI, MYOR, KLBF, INCO, dan AKRA. Berdasarkan perhitungan, investor akan mendapatkan return portofolio sebesar 0.13% dengan deviasi standar portofolio sebesar 1.63%. Untuk berinvestasi investor dapat membagi pada beberapa saham dengan proporsi pada saham UNVR sebesar 3.766%, AALI sebesar 35.026%, MYOR sebesar 42.797%, KLBF sebesar 16,078%, INCO sebesar 0,8439%, AKRA sebesar 1.489%. Proporsi dana yang dibentuk menggunakan pendekatan Bodie, Kane, Marcus. Dari hasil uji beda dapat disimpulakan bahwa terdapat perbedaan yang signifikan antara risiko yang masuk portofolio dengan risiko yang tidak masuk portofolio. Namun hasil uji beda return tidak terdapat perbedaan yang signifikan. Artinya hanya sedikit perbedaan return yaitu 0.33%.

Kata Kunci :Metode Z-score, kandidat portofolio, portofolio optimal, CAL,

ii ABSTRACT

THE APLICATION OF Z-SCORE METHOD TO ESTABLISHMENT OPTIMAL PORTFOLIO SHARE

In investing, investors are given a lot of stock options with different risk and return. To minimize the risk, investors need to diversify their portfolio or formation. The research objective is to establish an optimal portfolio by using a new and simple method in the world capital markets.

This research is using Z-score Method. Data used in this research was from Bue Chip stock period 2013.

The result of the research shows that by using Z-score methode in 23 Blue Chip companies in 2013 there are six companies that could be the candidate of optimal portfolio, they are UNVR, AALI, MYOR, KLBF, INCO, and AKRA. Based on calculation, an investor who invest in this stock will get portfolio return at the rate of 0.13% and 1.63% standard deviation. To invest, investors can share their stock into some companies, in which UNVR has 3.766% proportion , AALI has 35.026% proportion, MYOR has 42.797% proportion, KLBF has 16.078% proportion, INCO has 0.8439% proportion, AKRA has 1.489%. The proportion of funds created using the approach Bodie, Kane, Marcus. From the results of different test can be concluded that there is significant difference between the risk of stocks in portfolio and the risk of stocks that out of portfolio . However, the results of different test return shows no significant difference. There is only a slight difference in return, it is 00:33%

1 PENDAHULUAN

1.1. Latar Belakang

Investasi merupakan bentuk penanaman modal atau suatu kegiatan

penempatan dana pada aset produktif dengan harapan akan mendapatkan

keuntungan kelak. Investasi pada saham menawarkan tingkat pertumbuhan

keuntungan yang cepat dengan risiko yang juga sebanding. Namun, tidak semua

perusahaan yang memiliki saham terbuka dapat memberikan tingkat risiko yang

rendah dan tingkat pengembalian yang tinggi. Para investor harus cerdik dalam

memilih perusahaan untuk berinvestasi. Seorang investor hendaknya harus

melakukan analisis terhadap saham-saham yang ada dan kemudian memilih yang

dianggap aman serta mampu menghasilkan keuntungan yang diharapkan.

Biasanya, semakin tinggi tingkat risiko semakin tinggi pula tingkat pengembalian

(return).

Risiko didefinisikan sebagai perbedaan antara hasil yang diharapkan

(expected return) dan realisasinya. Secara umum risiko terbagi menjadi dua, yaitu

risiko sistematis dan risiko tidak sistematis. Risiko sistematis merupakan risiko

yang mempengaruhi pasar secara keseluruhan. Para investor tidak dapat

menghindari risiko ini dengan melakukan diversifikasi. Risiko tidak sistematis

adalah risiko yang terjadi akibat adanya kejadian pada suatu perusahaan atau suatu

industri yang mempengaruhi harga saham. Risiko ini dapat dihindari dengan

melakukan diversifikasi, yaitu pembentukan portofolio saham.

Return dan risiko investasi merupakan dua kata yang tidak dapat

2 dibuat oleh investor didasarkan pada expected return dan varian dari return

(sebagai ukuran risiko). Maka, sering kita mendengar “high risk, high return”,

yaitu semakin tinggi risiko maka semakin tinggi pula return yang akan kita

terima. Sebaliknya, semakin kecil risiko yang diambil, maka semakin kecil pula

return yang akan kita terima.

Salah satu cara untuk meminimumkan tingkat risiko adalah dengan

melakukan diversifikasi atau menyebar investasinya dengan membentuk

portofolio yang terdiri dari beberapa saham. Hal ini dikarenakan adanya tingkat

risk dan return yang fluktuatif, sehingga dengan dilakukannya diversifikasi

diharapkan fluktuasi dari risk dan return tidak terlalu tajam dalam portofolio

saham. Dan tentu saja untuk menghindari hal tersebut, harus dibentuk porotfolio

saham yang tidak asal-asalan, namun harus dianalisis dan memiliki

kriteria-kriteria yang sesuai, sehingga dapat terbentuk portofolio saham yang optimal.

Risiko portofolio berbeda dengan rata-rata risiko masing-masing saham dalam

portofolio tersebut. Risiko portofolio dapat lebih kecil daripada rata-rata risiko

masing-masing saham tersebut. Karena, masing-masing saham tersebut saling

meredam risikonya satu dengan yang lain.

Pembentukan portofolio saham menyangkut masalah bagaimana

mengalokasikan dana pada saham yang berbeda dengan tingkat risiko yang rendah

dan return yang tinggi. Selain itu menyangkut masalah proporsi dana pada

saham-saham yang dipilih untuk mengurangi risiko yang ditanggung. Dalam

pembentukan portofolio investor berusaha memaksimalkan pengembalian yang

3 Portofolio yang optimal merupakan porotfolio yang dipilih seorang investor dari

sekian banyak pilihan yang ada pada kumpulan portofolio efisien. Tentunya

portofolio yang dipilih investor adalah portofolio yang sesuai dengan dengan

preferensi investor bersangkutan terhadap return maupun terhadap resiko yang

bersedia ditanggunggnya.

Tujuan dari portofolio saham adalah untuk mengurangi resiko dari

beberapa saham dan memperoleh keuntungan pada tingkat yang semaksimal

mungkin. Portofolio saham terdiri dari beberapa saham yang memiliki tingkat

risiko yang berbeda pula. Menurut Tandelilin (2001 : 58) “semakin banyak jumlah

saham yang dimasukkan dalam portofolio, semakin besar manfaat pengurangan

risiko. Meskipun demikian, manfaat pengurangan rsiko portofolio akan mencapai

titik puncaknya pada saat portofolio terdiri dari sekian jenis saham, dan setelah itu

manfaat pengurangan risiko portofolio tidak akan terasa lagi”. Efek pengurangan

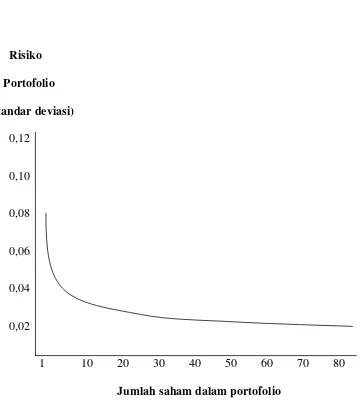

4 Risiko

Portofolio (standar deviasi)

0,12

0,10

0,08

0,06

0,04

0,02

1 10 20 30 40 50 60 70 80

Jumlah saham dalam portofolio

Gambar 1.1. Grafik hubungan antara jumlah saham dengan risiko portofolio

Dari gambar diatas dapat dilihat bahwa, semakin banyak saham yang

ditambahkan dalam portofolio saham, maka semakin kecil pula risiko portofolio.

Namun jika pengurangan risiko sudah mencapai titik puncaknya, penambahan

saham tidak akan berarti lagi.

Menurut Sri Handaru (1996 : 24) “hakekat dari pembentukan portofolio

adalah mengalokasikan dana pada berbagai alternatif investasi, sehingga risiko

investasi (secara keseluruhan) akan dapat dikurangi (diminumkan)”. Sehingga

dapat dikatakan bahwa seorang investor yang rasional adalah investor yang

5 saham yang memiliki tingkat risiko yang berbeda dan tingkat return yang berbeda

pula.

Dalam membentuk satu portofolio, maka sebaiknya investor berusaha

memaksimalkan pengembalian (return) yang diharapkan dari investasi yang

dilakukan dengan tingkat risiko tertentu. Portofolio seperti ini merupakan

portofolio yang efisien. Portofolio yang optimal berbeda dengan portofolio yang

efisien. Portofolio optimal merupakan portofolio yang dipilih seorang investor

dari sekian banyak pilihan yang ada pada kumpulan portofolio efisien, dimana

portofolio yang dipilih investor adalah portofolio yang sesuai dengan preferensi

investor bersangkutan terhadap return maupun terhadap risiko yang bersedia

ditanggungnya. (Tandelilin, 2001 : 74)

Didalam portofolio terdapat portofolio yang jumlahnya tidak terbatas atau

banyak sekali dan didalam pembentukan portofolio itu investor akan memilih

mana yang tepat dari sekian banyak portofolio yang ada, oleh karena itu investor

akan memilih portofolio yang optimal. Pemilihan portofolio yang optimal sangat

tergantung pada analisa ketepatan para investor membaca dan mencermati pasar.

Secara umum, teori yang digunakan dalam pembentukan porotofolio

saham yang optimal adalah dengan menggunakan model pemilihan saham

Markowitz. Model diversifikasi oleh Harry M. Markowitz dikenalkan pada tahun

1952. Metode ini membantu investor dalam memilih aset investasi dan

menghitung porsi masing-masing aset tersebut secara ilmiah untuk membentuk

portofolio yang paling optimum. Dalam pendekatan Markowitz, pemilihan

6 diharapkan dan risiko masing-masing pilihan portofolio (Tandelilin, 2001 : 77).

Portofolio optimal dengan model Markowitz yang dipilih dari sekian banyak

alternatif portofolio efisien dapat memberikan tingkat return yang maksimal

sesuai dengan risiko yang berani ditanggung oleh investor. Portofolio Markowitz

juga memberikan hasil yang cukup efisien dikarenakan memiliki nilai return

ekspektasi positif dari masing-masing portofolio (Indrayati dan Darmayanti,

2013).

Selain model Markowitz, model yang umum digunakan dalam membentuk

portofolio optimal adalah Model Indeks Tunggal atau Single Index Model ang

merupakan penyederhanaan Index model yang sebelumnya telah dikembangkan

oleh Markowitz. Model ini diperkenalkan oleh William F. Sharpe pada tahun

1963. Model Indeks Tunggal menjelaskan hubungan antara return dari setiap

sekuritas individual dengan return indeks pasar. Model ini memberikan metode

alternatif untuk menghitung varian dari suatu portofolio, yang lebih sederhana dan

lebih mudah dihitung jika dibandingkan dengan metode perhitungan markowitz

(Sukarno, 2007).

Masing-masing model diatas memiliki kelemahan dalam penerapannya

pada pembetukan portofolio saham. Pada model Markowitz, kelemahannya adalah

portofolio ini hanya berguna dalam meminimumkan resiko dan mempertahankan

nilai investasi secara nominal dan tidak secara real. Artinya daya beli dari uang

yang diinvestasikan belum tentu sama setelah jangka waktu tertentu (Toni, 2011).

7 memperhitungkan satu faktor saja dalam mengestimasi return sekuritas.

Sementara banyak faktor yang ikut mempengaruhi.

Maka dari itu, penulis mencoba untuk mengembangkan metode baru

dalam pembentukan portofolio, yaitu dengan menggunakan metode Z-score.

Dimana metode ini lebih sederhana dibandingkan dengan Model Markowitz dan

Model Indeks Tunggal. Penelitian ini mengambil saham-saham yang terdaftar di

Bursa Efek Indonesia yang tergolong dalam saham-saham Blue Chips. Saham

Blue Chip adalah istilah dalam pasar modal yang mengacu pada saham dari

yang tidak terlalu banyak. Saham blue chip biasanya memberikan dividen secara

reguler, bahkan ketika bisnis berjalan lebih buruk dari biasanya.

Berdasarkan uraian diatas, penelitian ini bertujuan untuk mengembangkan

metode Z-score dalam membentuk porotfolio saham. Maka dari itu, penelitian ini

diberi judul “Penerapan Aplikasi Z-score Method dalam Pembentukan Portofolio

Saham yang Optimal.”

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka penulis

mengajukan rumusan masalah sebagai acuan dalam mengkaji penelitian ini.

Adapun perumusan masalah yang diteliti adalah:

1. Bagaimana pembentukan portofolio saham menggunakan teknik

8 2. Apakah terdapat perbedaan antara return saham yang masuk portofolio

dengan return saham yang tidak masuk portofolio optimal?

3. Apakah terdapat perbedaan antara risiko saham yang masuk portofolio

dengan risiko saham yang tidak masuk portofolio?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui bagaimana pembentukan portofolio saham

menggunakan teknik sederhana, yaitu metode Z-score.

2. Untuk mengetahui apakah terdapat perbedaan antara return saham yang

masuk portofolio dengan return saham yang tidak masuk portofolio.

3. Untuk mengetahui apakah terdapat perbedaan antara risiko saham yang

masuk portofolio dengan risiko saham yang tidak masuk portofolio.

1.4 Manfaat Penelitian

Sejalan dengan tujuan penelitian ini, maka manfaat yang akan diperoleh dari

penelitian ini dapat diuraikan sebagai berikut :

1. Bagi Investor, hasil penelitian ini diharapkan dapat digunakan sebagai

acuan bagi investor dalam membentuk portofolio saham.

2. Bagi Mahasiswa, hasil penelitian ini dapat menjadi acuan atau referensi

untuk penelitian selanjutnya yang dilakukan oleh mahasiswa.

3. Bagi Penulis, menambah wawasan pengetahuan tentang metode Z-score

9 BAB II

TINJAUAN PUSTAKA

2.1 Saham (Stock)

Saham adalah surat berharga yang merupakan tanda kepemilikan

seseorang atau badan terhadap suatu perusahaan. Pengertian saham ini

artinya adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang

berbentuk Perseroan Terbatas (PT) atau yang biasa disebut emiten. Saham

menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari

perusahaan itu. Dengan demikian kalau seorang investor membeli saham, maka

ia pun menjadi pemilik atau pemegang saham perusahaan.

Investasi dengan membeli saham suatu perusahaan, berarti investor telah

menginvestasikan dana dengan harapan akan mendapatkan keuntungan dari hasil

penjualan kembali saham tersebut. Wujud saham adalah selembar kertas yang

menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang

menerbitkan surat berharga tersebut dan porsi kepemilikan ditentukan oleh

seberapa besar penyertaan yang ditanamkan dalam perusahaan tersebut (Darmadji,

2001:5).

Ada beberapa sudut pandang untuk membedakan saham (Darmadji

2001:6) :

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim

10 Mewakili klaim kepemilikan pada penghasilan dan aktiva yang dimiliki

perusahaan. Pemegang saham biasa memiliki kewajiban yang terbatas.

Artinya, jika perusahaan bangkrut, kerugian maksimum yang ditanggung

oleh pemegang saham adalah sebesar investasi pada saham tersebut.

b. Saham Preferen (Preferred Stock)

Saham yang memiliki karakteristik gabungan antara obligasi dan

saham biasa, karena bisa menghasilkan pendapatan tetap (seperti

bunga obligasi), tetapi juga bisa tidak mendatangkan hasil, seperti

yang dikehendaki investor. Saham ini serupa saham biasa karena

mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh

tempo yang tertulis di atas lembaran saham tersebut; dan membayar

deviden. Persamaannya dengan obligasi adalah adanya klaim atas laba

dan aktiva sebelumnya, devidennya tetap selama masa berlaku dari

saham, dan memiliki hak tebus dan dapat dipertukarkan (convertible)

dengan saham biasa.

2. Ditinjau dari cara peralihannya

a. Saham Atas Unjuk (Bearer Stocks)

Pada saham tersebut tidak tertulis nama pemiliknya, agar mudah

dipindahtangankan dari satu investor ke investor lainnya. Secara

hukum, siapa yang memegang saham tersebut, maka dialah diakui

sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

11 Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, di

mana cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan

a. Blue – Chip Stocks

Saham biasa dari suatu perusahaan yang memiliki reputasi tinggi,

sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan

konsisten dalam membayar dividen.

b. Income Stocks

Saham dari suatu emiten yang memiliki kemampuan membayar

dividen lebih tinggi dari rata – rata dividen yang dibayarkan pada

tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan

pendapatan yang lebih tinggi dan secara teratur membagikan dividen

tunai. Emiten ini tidak suka menekan laba dan tidak mementingkan

potensi.

c. Growth Stocks

1. (Well – Known)

Saham – saham dari emiten yang memiliki pertumbuhan

pendapatan yang tinggi, sebagai leader di industri sejenis yang

mempunyai reputasi tinggi.

12 Saham dari emiten yang tidak sebagai leader dalam industri, namun

memiliki ciri growth stock. Umumnya saham ini berasal dari daerah

dan kurang populer di kalangan emiten.

d. Speculative Stock

Saham suatu perusahaan yang tidak bisa secara konsisten memperoleh

penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan

penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

e. Counter Cyclical Stockss

Saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun

situasi bisnis secara umum.

2.2 Investasi

Investasi adalah penempatan dana/penukaran uang dengan bentuk-bentuk

kekayaan lain selama periode tertentu, yang diharapkan dapat memperoleh

penghasilan dan/atau meningkatkan nilai investasi. Investasi dapat dilakukan

melalui berbagai cara. Salah satu diantaranya adalah investasi dalam bentuk

saham. Pemodal atau investor dapat menanamkan kelebihan dananya dalam

bentuk saham di pasar bursa. Tujuan utama investor dalam menanamkan dananya

ke bursa efek yaitu untuk mencari pendapatan atau tingkat pengembalian investasi

(return) baik berupa pendapatan dividen maupun pendapatan dari selisih harga

jual saham terhadap harga belinya (capital gain).

Dalam melakukan proses investasi dan pengambilan keputusan, Manajer

13 diinginkan. Portofolio investor secara sederhana merupakan koleksi aset investasi.

Setelah dibentuk, sebuah portofolio dapat diperbaharui atau “diseimbangkan”

dengan menjual sekuritas yang ada dan menggunakan hasil penjualan tersebut

untuk membeli sekuritas baru. Selain itu, investor juga dapat menambahkan dana

investasi untuk meningkatkan ukuran total portofolio, atau dengan menjual

sekuritas untuk megurangi ukuran portofolio (Bodie, Kane, Marcus 2014 : 8).

Berikut adalah proses investasi :

1. Menentukan kebijakan investasi

Kebijakan investasi meliputi penentuan tujuan investasi dan besar

kekayaan yang akan diinvestasikan. Tujuan investasi harus dinyatakan

baik dalam tingkat keuntungan (return) maupun risiko. Jumlah dana yang

diinvestasikan juga mempengaruhi return dan risiko yang ditanggung. Di

samping itu dalam proses investasi perlu dipertimbangkan preferensi risiko

pemodal. Hal ini mempengaruhi jenis sekuritas yang dipilih untuk alokasi

dana yang ada sehingga dapat diperkirakan distribusi dana pada berbagai

instrumen yang tersedia. Dengan menentukan tujuan investasi dapat

ditentukan pilihan instrumen investasi yang dilakukan.

2. Melakukan analisis sekuritas

Analisis sekuritas berarti menilai sekuritas secara individual, dan untuk

mengidentifikasi sekuritas digunakan dua filosofi berbeda, yaitu: Untuk

sekuritas yang mispriced (harga terlalu tinggi atau terlalu rendah) dapat

14 dengan harga wajar, pemilihan sekuritas didasarkan atas preferensi risiko

para pemodal, pola kebutuhan kas, dan lain-lain.

3. Membentuk portofolio

Dari hasil evaluasi terhadap masing-masing sekuritas, dipilih aset-aset

yang akan dimasukkan dalam portofolio dan ditentukan proporsi dana

yang diinvestasikan pada masing-masing sekuritas tersebut. Ini dilakukan

dengan harapan risiko yang harus ditanggung terkurangi dan portofolio

yang menawarkan return maksimum dengan risiko tertentu atau minimum

risiko dengan return tertentu dapat terbentuk.

4. Merevisi portofolio

Revisi atas portofolio berarti merubah portofolio dengan cara menambah

atau mengurangi saham dalam portofolio yang dianggap menarik atau

tidak lagi menarik. Jika diperlukan, langkah ini dilakukan melalui

pengulangan tiga tahap di atas.

5. Evaluasi kinerja portofolio

Evaluasi kinerja portofolio membandingkan kinerja yang diukur baik

dalam return yang diperoleh maupun risiko yang ditanggung, terhadap

portofolio benchmark atau pasar.

2.3. Portofolio Saham

Teori portofolio selama ini dikembangkan pada aktiva keuangan seperti

saham dan obligasi. Karena aktiva keuangan mudah dipecah dan tersedia dalam

15 mengandung resiko, sehingga para pemodal di bursa melakukan diversifikasi

dengan membentuk portofolio. Portofolio adalah kumpulan saham / aset lain yang

dimiliki oleh pemodal perorangan atau lembaga. Tujuan portofolio adalah

mengurangi risiko dengan penganekaragaman kepemilikan efek. Menurut

Tandelilin (2000:9) ada dua strategi portofolio yang bisa dipilih, yaitu srategi

portofolio aktif dan strategi portofolio pasif. Strategi portofolio aktif meliputi

kegiatan penggunaan informasi yang tersedia dan teknik-teknik peramalan secara

aktif untuk mencari kombinasi portofolio yang lebih baik. Sedangkan strategi

portofolio pasif meliputi aktivitas investasi pada portofolio yang seiring dengan

kinerja indeks pasar.

Menurut Zalmi Zubir (2011:2) portofolio saham adalah investasi yang

terdiri dari berbagai saham perusahaan yang berbeda dengan harapan bila harga

salah satu saham menurun, sementara yang lain meningkat, maka investasi

tersebut tidak mengalami kerugian. Korelasi antara return satu saham dan saham

lain jyga akan memperkecil varians return portofolio tersebut.

Menurut Sri Handaru Kurniati et al (1996: 24) hakekat dari pembentukan

portofolio adalah mengalokasikan dana pada berbagai alternatif investasi,

sehingga resiko investasi (secara keseluruhan) akan dapat dikurangi

(diminimumkan). Efektivitas pengurangan risiko tersebut akan tergantung pada

besarnya koefisien korelasi berbagai kesempatan investasi yang ada dalam

portofolio. Koefisien korelasi dihitung dengan membandingkan fluktuasi return

16 Karena tidak tahu apa yang akan terjadi di masa yang akan datang, kita

hanya bisa menduga return suatu sekuritas dan penyimpangannya berdasarkan

data masa lalu. Markowitz mengatakan bahwa investor dapat memaksimumkan

expected return melalui diversifikasi sekuritas dala portofolio karena

saham-saham dalam portofolio saling berkorelasi. Sesuai dengan hukum “large of

number”, makin banyak sekuritas dalam portofolio, maka actual return portofolio

tersebut akan mendekati expected return dan variansnya makin kecil.

2.4 Return dan Risiko

Return merupakan hasil yang diperoleh dari suatu investasi. Return saham

dibedakan menjadi dua, yaitu return realisasi (realized return) dan return

ekspektasi (expected return). Return realisasi merupakan return yang sudah terjadi

yang dihitung berdasarkan data historis. Return realisasi ini penting dalam

mengukur kinerja perusahaan dan sebagai dasar penentuan return dan risiko di

masa mendatang. Return ekspektasi merupakan return yang diharapkan di masa

mendatang dan masih bersifat tidak pasti.

Untuk menghitung realized return digunakan rumus:

1

Pt = harga penutupan saham periode t

17 Dan untuk menghitung return ekspektasi saham (Expected Return) digunakan

rumus:

Risiko adalah perbedaan antara expected return dan realized return

tersebut. Inti dari proses investasi adalah memperhitungkan kemungkinan

melencengnya realized return terhadap expected return. Perbedaan antara realized

return dan expected return dapat negatif, positif, atau nol. (Zubir, 2011:23)

Apabila risiko dinyatakan sebagai seberapa jauh hasil yang diperoleh

dapat menyimpamg dari hasil yang diharapkan, maka digunakan ukuran

penyebaran. Sehingga, untuk mengukur penyebaran tersebut adalah dengan

varians atau deviasi standar. Semakin besar nilainya, berarti semakin besar

penyimpangannya (berarti risikonya semakin tinggi). (Halim, 2005:42).

Dalam konteks portofolio, risiko dibedakan menjadi dua, yaitu:

1. Risiko sistematis (Systematic risk), merupakan risiko yang tidak dapat

dihilangkan dengan diversifikasi, karena fluktuasi risiko ini

dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar

18 asing, kebijakan pemerintah, dan sebagainya. Risiko ini bersifat umum

dan berlaku bagi semua saham dalam bursa saham yang bersangkutan.

2. Risiko tidak sistematis, merupakan risiko yang dapat dihilangkan

dengan melakukan diversifikasi, karena risiko ini hanya ada dalam satu

perusahaan atau industri tertentu. Fluktuasi risiko ini besarnya

berbeda-beda antara satu saham dngan saham yanglain. Karena

perbedaan itulah maka masing-masing saham memiliki tingkat

sensitivitas yang berbeda terhadap setiap perubahan pasar. Misalnya

faktor struktural modal, struktur aset, tingkat likuiditas, tingkat

keuntungan, dan sebagainya.

Risiko saham individual dapat dihitung dengan rumus sebagai berikut:

��2 = ∑� (���){��� − �(��)}2 �=1

Dimana :

�2 = varians dari investasi pada saham i

� = standar deviasi dari saham i

Pij = probabilitas diraihnya pengembalian pada kondisi j

Rij = tingkat pengembalian dari investasi pada saham i pada kondisi j

E (Ri) = ER dari investasi saham i

2.5 Z-score

Z-score adalah skor standard berupa jarak skor seseorang dari mean

kelompoknya dalam satuan Standard Deviasi. Z-score digunakan untuk

19 dalam suatu distribusi itu sendiri ditunjukkan dengan simbol +/-. Yang

menunjukkan bahwa kalau positif artinya posisi berada di atas mean, sebaliknya

apabila negatif maka artinya berada di bawah mean. Menurut Agus Irianto

(2004:51), Z-score merupakan perbedaan antara raw score (skor asli) dan rata-rata

dengan menggunakan unit-unit simpangan baku (standard deviation) untuk

mengukur perbedaan tersebut.

Z-score mempunyai dua bagian :

a. Tanda (bisa positif atau negatif)

b. Nilai numerik.

Kondisi di atas rata-rata diberi tanda positif dan kondisi di bawah rata-rata diberi

tanda negatif. Nilai numerik Z-score diperoleh dari perbedaan antara nilai asli

dengan rata-ratanya dibagi dengan simpangan baku. Rumus untuk menentukan

Z-score, yaitu :

Z-score = �−� �

Dimana :

μ = rata-rata populasi

� = simpangan baku populasi

X = nilai X yang akan diukur

2.6 Garis Alokasi Modal (Captial Allocation Modal)

Garis Alokasi Modal adalah garis yang menggambarkan seluruh

kombinasi risiko dan return yang tersedia bagi investor. Kemiringan dari CAL

20 per unit simpangan baku tambahan. Dengan kata lain, kenaikan return tiap

naiknya risiko. Atas alasan ini, kemiringan disebut rasio manfaat terhadap

volatilitas (reward-to volatility ratio).

Rumus untuk menghitung CAL adalah sebagai berikut :

S = �(��)−�� ��

Dimana:

S = Kemiringan CAL

E(rp) = Expected Return

rf = Return bebas risiko

�� = Simpangan baku

2.7 Penelitian Terdahulu

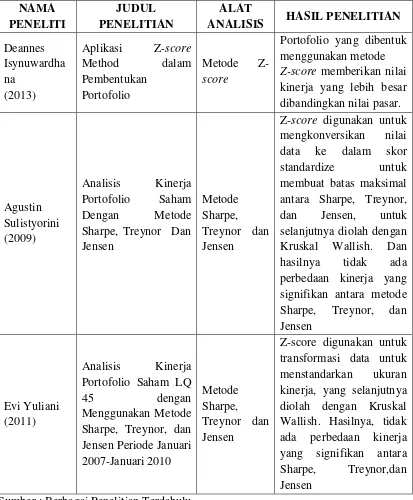

Penelitian terdahulu dari metode ini untuk pembentukan portofolio yang

optimal tidaklah banyak. Penelitian terdahulu salah satunya adalah penelitian dari

Deannes Isynuwardhana (2013) melalui jurnalnya dengan menggunakan metode

yang sama dalam membentuk portofolio yang optimal. Penulis ingin mencoba

penelitian ini agar dapat menjadi acuan penelitian selanjutnya dengan membentuk

portofolio yang optimal, sehingga dapat menjadi bahan pertimbangan bagi

investor dalam menggunakan metode ini untuk membentuk portofolio. Hasil

penelitiannya menunjukkan bahwa portofolio yang dibentuk dengan Z-score

memberikan return yang lebih tinggi daripada return pasar walaupun memiliki

tingkat risiko yang lebih rendah tetapi tingkat return pasar memiliki hasil yang

21 Selanjutnya penelitian yang dilakukan oleh Agustin Sulistyorini (2009),

dimana dalam penelitiannya tidak difokuskan dalam membahas metode Z-score,

namun menggunakan metode Sharp, Treynor, dan Jensen. Karena mengingat

ukuran kinerja dari masing-masing metode tidak sama dan tidak memiliki batas

yang maksimal, maka digunakan Z-score. Z-score digunakan untuk

mengkonversikan nilai data ke dalam skor standardized yang memiliki nilai

means (rata-rata) sama dengan nol dan standar deviasinya sama dengan satu.

Maka hasil dari nilai Z-score dapat dilakukan uji beda dengan menggunakan One

Way of Variance by Rank dengan Kruskal Wallish.

Hal yang sama juga dalam penelitian oleh Evi Yuliani. Dimana, dalam

penelitian ini menganalisis kinerja portofolio LQ 45 dengan menggunakan metode

Sharpe, Treynor, dan Jensen. Dalam penelitian ini Z-score juga digunakan untuk

perhitungan kinerja portofolio saham dan selanjutnya menggunakan uji beda

dengan menggunakan One Way of Variance by Rank dengan Kruskal-wallish,

yang sebelumnya dilakukan transformasi data untuk menstandarkan ukuran

kinerja tersebut yaitu dengan menggunakan transformasi Z-score (standardized)

22

ANALISIS HASIL PENELITIAN Deannes

Z-score memberikan nilai kinerja yang lebih besar dibandingkan nilai pasar. Sharpe, Treynor Dan Jensen

Metode Sharpe,

Treynor dan Jensen

Z-score digunakan untuk mengkonversikan nilai data ke dalam skor standardize untuk

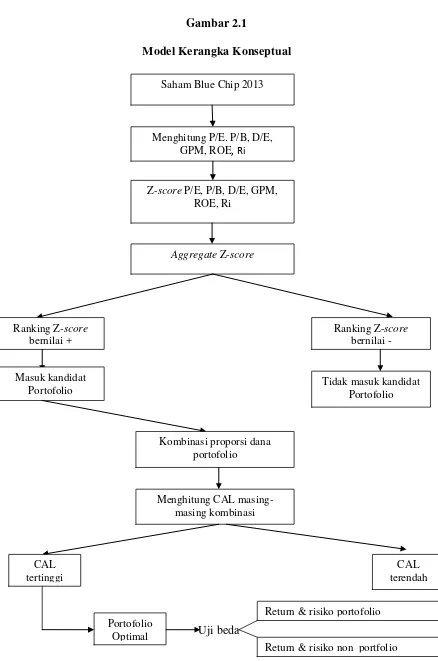

23 2.8 Kerangka Konseptual

Dengan banyaknya perusahaan yang masuk di (Bursa Efek Indonesia) BEI

memudahkan investor untuk berinvestasi karena banyaknya pilihan untuk

menginvestasikan dananya. Strategi diversifikasi dilakukan dengan portofolio

optimal yang berarti keuntungan diperoleh dengan diversifikasi pada berbagai

investasi, dengan jumlah sekuritas tertentu yang memiliki return yang cukup

tinggi. Portofolio optimal dicapai dengan melakukan simulasi pada beberapa

sekuritas yang dinilai efisien dengan menggunakan prosedur perhitungan tertentu

Adapun jumlah saham yang dipilih untuk membentuk portofolio sangat

bervariasi, hal itu tergantung dari preferensi investor terhadap saham itu sendiri.

Dalam pemilihan saham juga dipertimbangkan bagaimana kinerja

perusahaan-perusahaan tersebut. Salah satu nya adalah saham Blue Chip, yaitu perusahaan

yang memiliki pendapatan yang stabil, dan liabilitas yang tidak terlalu banyak dan

juga biasanya memberikan dividen secara reguler bahkan ketika bisnis berjalan

lebih buruk dari biasanya.

Dalam membentuk portofolio yang optimal digunakan berbagai metode

dengan tujuan untuk mendapatkan return yang tinggi. Namun, pada umumnya

metode-metode yang digunakan investor memakai perhitungan yang sedikit rumit.

Sehingga, penulis ingin mencoba perhitungan yang sederhana, metode Z-score.

24 Gambar 2.1

Model Kerangka Konseptual

Uji beda Saham Blue Chip 2013

Menghitung P/E. P/B, D/E, GPM, ROE, Ri

Z-score P/E, P/B, D/E, GPM, ROE, Ri

Aggregate Z-score

Ranking Z-score bernilai +

Ranking Z-score bernilai -

Masuk kandidat

Portofolio Tidak masuk kandidat Portofolio

Kombinasi proporsi dana

Return & risiko portofolio

25 2.9 Hipotesis Penelitian

Hipotesis penelitian merupakan dugaan sementara berdasarkan

teori-teori yang diuraikan. Tujuannya, agar penelitian yang dilakukan

terfokus pada informasi, teori-teori dan data yang diperlukan bagi

pengujian hipotesis.

Berdasarkan kajian landasan teori dan hasil penelitian-penelitian

terdahulu maka hipotesis penelitian yang diajukan untuk rumusan masalah

dalam penelitian ini adalah sebagai berikut:

H1: Ada perbedaan return antara saham yang masuk portofolio dengan

yang tidak masuk portofolio, dan

H2 : Ada perbedaan risiko antara saham yang masuk portofolio dengan

26 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif yang didasarkan atas

survey terhadap objek penelitian.. Penelitian deskriptif adalah suatu penelitian

dengan pencarian fakta dengan interpretasi yang tepat. Tujuan dari penelitian

deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara

sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan

antarfenomena yang diselidiki (Nazir, 2005:54). Sehingga, penelitian deskriptif

pada penelitian ini membuat gambaran tentang pembentukan portofolio saham

dengan fakta-fakta dengan cara sistematis dan dengan data-data yang ada.

3.2 Batasan Operasional

Batasan operasional variabel pada penelitian ini adalah perusahaan yang

terdaftar di Bursa Efek Indonesia, khususnya yang termasuk ke dalam daftar

saham Blue Chip tahun 2013. Kriteria perusahaan yang termasuk ke dalam Blue

Chip adalah :

1. Kapitalisasi pasar yang cukup besar, sehingga akan semakin sulit pasar

untuk melakukan manipulasi harga.

2. Likuiditas (presentase kepemilikan publik yang beredar cukup banyak).

Jika kepemilikan publik terlalu sedikit, maka harga saham juga akan

27 3. Lama perusahaan melantai di bursa. Untuk mengetahui aktivitas (track

record) saham tersebut dalam satu periode. Umumnya patokannya adalah

5 tahun

4. Kinerja perusahaan dan stabilitas kinerjanya. Melihat perjalanan kinerja

perusahaan selama kurun waktu tertentu. Dan melihat stabilitas laba

perusahaan apakah naik atau jurtru menurun. Perusahaan harus mengalami

kenaikan laba secara signifikan.

3.3 Definisi Operasional

1. Price Earning Ratio (P/E)

Price Earning Ratio adalah perbandingan antara harga saham dengan

laba bersih perusahaan, dimana harga saham sebuah emiten

dibandingkan dengan laba bersih yang dihasilkan oleh emiten tersebut

dalam setahun. Perhitungan rasio P/E atau PER dilakukan dengan cara

membagi harga saham saat ini dengan keuntungan tahunan per saham.

Rumusnya adalah sebagai berikut :

PER=����� ����� ���

Dimana:

PER = Price Earning Ratio

Stock Price = Harga Saham

28 2. Price to Book Value (P/B)

Rasio harga saham terhadap nilai buku atau price to book value ratio

merupakan perbandingan antara harga suatu saham terhadap nilai buku

bersih per lembar saham tersebut. PBV yang tinggi mencerminkan

harga saham yang tinggi dibandingkan nilai buku perlembar saham.

Semakin tinggi harga saham, semakin berhasil perusahaan

menciptakan nilai bagi pemegang saham. cara menghitungnya adalah

dengan membagi harga saham dengan Book Value-nya (BV), dimana

BV dihasilkan dari ekuitas dibagi rata-rata jumlah saham yang beredar.

Berikut adalah rumusnya:

PBV= �ℎ��������

���� ����� ����ℎ���

Dimana:

PBV = Price to Book Value

Stock Price = Harga Saham

BV = Nilai Buku

3. Debt to Equity Ratio (D/E)

Debt to Equity Ratio (DER) adalah rasio yang membandingkan jumlah

Hutang terhadap ekuitas. Rasio ini sering digunakan para analis dan

para investor untuk melihat seberapa besar hutang perusahaan jika

dibandingkan ekuitas yang dimiliki oleh perusahaan atau para

pemegang saham. Semakin tinggi angka DER maka diasumsikan

29 perusahaannya. Cara menghitung DER adalah membagi total hutang

dengan total ekuitas. Berikut adalah rumusnya:

DER= ����� ����������� ����� ������

Dimana:

DER =Debt to Equity Ratio

Total liabilities = Total hutang

Total equity = Total ekuitas

4. Gross Profit Margin (GPM)

Merupakan perbandingan antara penjualan bersih dikurangi dengan

harga pokok penjualan dengan tingkat penjualan,. Rasio ini

menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan.

Ratio gross profit margin mencerminkan atau menggambarkan laba

kotor yang dapat dicapai setiap rupiah penjualan. Untuk menghitung

GPM adalah membagi laba kotor dengan penjualan. Rumusnya adalah

sebagai berikut:

GPM=����������� ����� �������

Dimana:

GPM =Gross profit margin

Gross profit =Laba kotor

30 5. Return on Equity (ROE)

Return on Equity (ROE) adalah rasio profitabilitas yang

membandingkan antar laba bersih (net profit) perusahaan dengan aset

bersihnya (ekuitas atau modal). Rasio ini mengukur berapa banyak

keuntungan yang dihasilkan oleh perusahaan dibandingkan dengan

modal yang disetor oleh pemegang saham. Semakin tinggi nilai rasio

ini maka perusahaan tersebut semakin baik karena posisi perusahaan

semakin kuat. ROE secara umum didapatkan dari pembagian laba

dengan ekuitas selama satu tahun terakhir. Berikut adalah rumusnya:

ROE=������ ������ ������ ��� ����� ������

Dimana:

ROE =Return on equity

Profit before income tax =Laba sebelum pajak

Total equity =Total ekuitas

6. Return Historis

Return historis adalah return realisasi pada periode tertentu. Return

realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai

dasar penentuan return dan risiko di masa mendatang. Rumus untuk

31 Pt = harga penutupan saham periode t

Pt-1 = harga penutupan saham periode sebelumnya

7. Expected Return

Return ekspektasi merupakan return yang diharapkan di masa

mendatang dan masih bersifat tidak pasti. Menurut Deannes (2012)

hasil excess return pada masa lalu akan berpengaruh dengan expected

return di masa yang mendatang. Untuk menghitung expected return

adalah dengan rumus:

3.4 Populasi dan Sampel

Populasi adalah kumpulan dari unit-unit elementer. Populasi adalah

kumpulan dari ukuran-ukuran tentang sesuatu yang ingin diteliti. Populasi adalah

berkenaan dengan data, bukan dengan orangnya ataupun bendanya (Nazir,

2005:273). Populasi merupakan kumpulan individu atau proyek penelitian yang

memiliki kualias-kualitas serta ciri-ciri yang telah ditetapkan. Populasi yang

32 Bursa Efek Indonesia periode pengamatan tahun 2013 sebanyak kurang lebih 496

perusahaan.

Sampel adalah bagian dari populasi, yang merupakan sebagian dari

karakteristik yang dimiliki populasi. Sampel penelitian adalah sebagian dari

populasi yang diambil sebagai sumber data dan dapat mewakili seluruh populasi.

Sampel dalam penelitian ini adalah saham-saham yang termasuk ke dalam saham

Blue Chip periode tahun 2013. Teknik pengambilan sampel ini adalah dengan

menggunakan teknik Purposive Sampling. Teknik purposive sampling adalah

teknik penentuan sampel dengan pertimbangan tertentu, dimana pengambilan

sampel sudah ditetapkan terlebih dahulu kriteria-kriterianya, sehingga sampel

yang diambil sesuai dengan penelitian yang akan dijalankan. Pengertian purposive

sampling menurut Sugiyono (2008:122) adalah teknik penentuan sampel dengan

pertimbangan tertentu. Sehingga data yang diperoleh lebih representatif dengan

melakukan proses penelitian yang kompeten dibidangnya. Adapun

kriteria-kriterian dari saham Blue Chip adalah:

1. Kapitalisasi pasar yang cukup besar, sehingga akan semakin sulit pasar untuk

melakukan manipulasi harga.

2. Likuiditas (presentase kepemilikan publik yang beredar cukup banyak). Jika

kepemilikan publik terlalu sedikit, maka harga saham juga akan mudah

dimanipulasi.

3. Lama perusahaan melantai di bursa. Untuk mengetahui aktivitas (track

record) saham tersebut dalam satu periode. Umumnya patokannya adalah 5

33 4. Kinerja perusahaan dan stabilitas kinerjanya. Melihat perjalanan kinerja

perusahaan selama kurun waktu tertentu. Dan melihat stabilitas laba

perusahaan apakah naik atau jurtru menurun. Perusahaan harus mengalami

kenaikan laba secara signifikan.

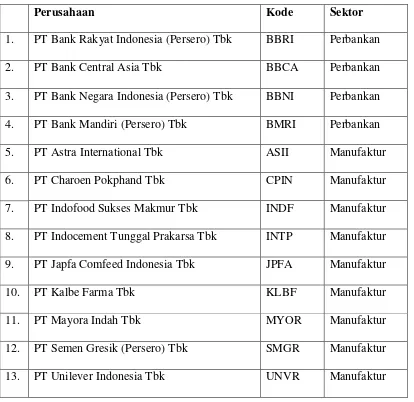

Berdasarkan kriteria-kriteria diatas, maka yang menjadi sampel pada

penelitian ini adalah sebagai berikut:

Tabel 3.1.

Daftar Saham Blue Chip di BEI Periode 2013

Perusahaan Kode Sektor

1. PT Bank Rakyat Indonesia (Persero) Tbk BBRI Perbankan

2. PT Bank Central Asia Tbk BBCA Perbankan

3. PT Bank Negara Indonesia (Persero) Tbk BBNI Perbankan

4. PT Bank Mandiri (Persero) Tbk BMRI Perbankan

5. PT Astra International Tbk ASII Manufaktur

6. PT Charoen Pokphand Tbk CPIN Manufaktur

7. PT Indofood Sukses Makmur Tbk INDF Manufaktur

8. PT Indocement Tunggal Prakarsa Tbk INTP Manufaktur

9. PT Japfa Comfeed Indonesia Tbk JPFA Manufaktur

10. PT Kalbe Farma Tbk KLBF Manufaktur

11. PT Mayora Indah Tbk MYOR Manufaktur

12. PT Semen Gresik (Persero) Tbk SMGR Manufaktur

34

14. PT Astra Agro Lestari Tbk AALI Perkebunan

15. PT London Sumatera Plantation Tbk LSIP Perkebunan

16. PT Bukit Asam (Persero) Tbk PTBA Pertambangan

17. PT Aneka Tambang (Persero) Tbk ANTM Pertambangan

18. PT Vale Indonesia Tbk INCO Pertambangan

19. PT Indo Tambangraya Megah Tbk ITMG Pertambangan

20. PT Jasa Marga (Persero) Tbk JSMR Infrastruktur

21. PT Telekomunikasi Indonesia (Persero) Tbk TLKM Infrastruktur

22. PT AKR Corporindo Tbk AKRA Perdagangan

23. PT United Tractor Tbk UNTR Perdagangan

Sumber :

3.5 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang tidak secara langsung dikumpulkan oleh peneliti,

biasanya dari publikas-publikasi yang di buat oleh institusi yang bersangkutan.

Data-data penelitian ini terdiri dari: Price to Earning Ratio, Price to Book Value,

Debt to Equity Ratio, Gross Profit Margin, Return on Equity, data historis return

saham, dan ekspektasi return. Untuk mencari data-data tersebut harus dihitung

terlebih dahulu dari laporan keuangan tahunan periode 2013. Laporan keuangan

diperoleh dari situs resmi Bursa Efek Indonesia Dan untuk

35 3.6 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan metode

dokumentasi. Metode dokumentasi adalah mencari data yang berupa catatan,

transkrip, buku, surat kabar, majalah, notulen rapat, agenda, arsip-arsip yang

berhubungan dengan masalah penelitian

Dalam penelitian ini, dokumentasi untuk variabel Price to Earning Ratio,

Price to Book Value, Debt to Equity Ratio, Gross Profit Margin, Return on

Equity, data historis return saham, dan ekspektasi return diperoleh dari situs-situs

resmi seperti serta Untuk memperoleh

data-data tersebut harus diolah terlebih dahulu melalui perhitungan-perhitungan

sesuai dengan rumus yang ada.

3.7 Teknik Analisis Data

Metode dalam menganalisis data dalam penelitian ini adalah dengan

metode Z-score. Hasil dari Z-score adalah merupakan kandidat-kandidat

portofolio yang akan dibentuk. Untuk mendapatkan nilai Z-score data diolah

dengan program Excel 2007. Variabel-variabel yang akan dicari nilai Z-score

adalah Price to Earning Ratio, Price to Book Value, Debt to Equity Ratio, Gross

Profit Margin, Return on Equity, data historis return saham. Nilai Z-score yang

digunakan dalam penelitian ini adalah nilai numerik.

Dalam pembentukan portofolio dapat dilakukan dengan pemilihan saham,.

Investor akan melakukan analisis pada faktor-faktor finansial/fundamental

36 akan dipilih saham-saham yang menurut investor memenuhi kriteria-kriteria yang

ditetapkan. Investor akan mengurutkan (membuat ranking) nilai kriteria tersebut

sesuai dengan preferensi investor, dan memilih saham yang memiliki ranking

teratas. Dalam hal ini investor akan menemukan kendala, yaitu ada kemungkinan

saham unggulan tidak memenuhi salah satu kriteria investor tersebut. Dalam

penggunaan faktor-faktor finansial/fundamental sebagai ukuran, dan menghitung

nilai secara keselurahan serta membuat ranking, juga terdapat kendala timbulnya

ketidaksesuaian ketika diterapkan untuk skala yang berbeda. Dengan kata lain

tidak sesuai jika membandingkan suatu kriteria jika perusahaan pada sektor

industri yang berbeda.

Disinilah kegunaan Z-score tersebut, yaitu membuat standarisasi sehingga

diperoleh skala yang sama dalam membandingkan nilai suatu kriteria. Model

Z-score membandingkan nilai dari kriteria tertentu suatu perusahaan dengan

rata-rata industrinya dan membagi selisihnya dengan deviasi standar industrinya.

Proses standarisasi ini memungkinkan investor untuk memberikan bobot atau

proporsi yang berbeda-beda dari tiap kriteria yang diinginkan investor kedalam

suatu nilai total dari masingmasing saham. Metode Z-score juga dapat digunakan

untuk mengetahui persentase perusahaan dalam industri sama yang memiliki nilai

yang lebihrendah untuk setiap kriteria. (Deannes, 2012). Rumus yang digunakan

adalah :

�� = (���−��)

�

Dimana:

37

��= Nilai perusahaan untuk kriteria i

��= Rata-rata industri kriteria i

��= Deviasi standar kriteria i

Dengan rumus diatas, dicari nilai Z-score dari kriteria-kriteria perusahaan

dalam penelitian ini, yaitu Price to Earning Ratio, Price to Book Value, Debt to

Equity Ratio, Gross Profit Margin, Return on Equity, data historis return saham.

Setelah didapat nilai Z-score dari variabel-variabel tersebut, langkah selanjutnya

adalah menghitung nilai total Z-score (Aggregate Z-score) dengan cara

menggabungkan seluruh nilai kriteria menjadi satu nilai perusahaan secara

keseluruhan. Hal yang perlu diperhatikan dalam menghitung nilai total Z-score ini

adalah variabel dari Debt to Equity Ratio. Investor biasanya lebih menginginkan

perusahaan yang tingkat hutang rendah, sehingga untuk kriteria Debt to Equity

Ratio diberi tanda negatif dan untuk kriteria yang lain diberi tanda positif. Rumus

untuk menghitung nilai total Z-score seluruh perusahaan adalah sebagai berikut:

Aggregate Z-score = ���/�+��/�−��/�+����+����+���� �

Dimana:

��/�,��/�,��/�,����,����,��� = adalah nilai Z-score masing-masing

kriteria pada perusahaan.

n = jumlah kriteria perusahaan

Langkah selanjutnya adalah membuat ranking dari hasil Aggregate

Z-score. Yang memiliki nilai Z-score tertinggi dan bernilai positif akan masuk

38 portofolio yang optimal, terlebih dahulu ditentukan kombinasi bobot atau proporsi

saham-saham yang menjadi kandidat portofolio. untuk mencari macam-macam

proporsi dana portofolio tersebut digunakan aplikasi Excel Solver 2007.

Selanjutnya, dicari nilai CAL (Capital Allocation Line) untuk menentukan

kombinasi saham-saham yang menjadi portofolio yang optimal. hasil dari nilai

CAL yang dilihat adalah kombinasi portofolio yang memiliki nilai CAL tertinggi.

Rumus untuk mencari CAL adalah sebagai berikut:

S = �����−�� ��

Dimana:

S = Kemiringan CAL

E(��) = Expected Return

�� = Return bebas risiko

�� = Simpangan baku

Setelah diperoleh satu kombinasi portofolio yang optimal dengan nilai

CAL tertinggi, selanjutnya adalah melihat kinerja portofolio dengan mencari

apakah ada perbedaan antara return dan risiko portofolio dengan return dan risiko

pasar. Untuk mencari return portofolio dengan rumus :

E(��) = (�1��1)+(�2+�2)+.... (��+��)

Dimana:

E(��) = Expected return portofolio

39

�1 = Expected return saham ke i

Untuk rumus mencari risiko portofolio adalah sebagai berikut:

σp2 = βp2. σm2 +

∑

=

n

t i w

1

2. σei2

Dimana:

σ2

= varians portofolio βp2. σm2

= risiko yang berhubungan dengan pasar

Wi2 . σei2 = rata-rata tertimbang dari risiko untuk masing-masing

perusahaan

Sedangkan untuk return pasar dihitung dengan menggunakan data Indeks Harga

Saham Gabungan (IHSG). Hal ini didasari karena IHSG mencerminkan

pendapatan semua sektor atau semua perusahaan yang terdaftar di Bursa Efek

Indonesia, sehingga lebih akurat jika digunakan untuk menghitung return pasar.

Demikian juga untuk risiko pasar menggunakan data dari IHSG.

Selanjutnya menghitung koefisien korelasi untuk melihat korelasi antara

return dan risiko yaitu dengan membagi risiko portofolio dengan return

40 3.8 Pengujian Hipotesis

Uji hipotesis dilakukan dengan uji beda t-test dengan membandingkan

rata-rata return dan risiko saham yang menjadi kandidat portofolio optimal dengan

rata-rata return dan risiko saham yang bukan menjadi kandidat portofolio optimal.

Pengujian hipotesis dilakukan dengan program SPSS dengan membandingkan tingkat signifikansi (Sig t) dengan taraf sig α = 0,05. Apabila

tingkat signifikansinya (Sig t) lebih besar daripada α = 0,05, maka hipotesis

diterima. Sebaliknya bila tingkat signifikansinya (Sig t) lebih kecil daripada α =

41 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Proses Analisis

Dalam pembentukan portofolio yang optimal, investor akan melakukan

analisis pada faktor-faktor finansial/fundamental perusahaan dan menetapkan

kriteria untuk masuk kedalam portofolio, sehingga akan dipilih saham-saham yang

menurut investor memenuhi kriteria-kriteria yang ditetapkan. Setelah ditetapkan

kriteria-kriterianya, maka akan dianalisis lebih lanjut perusahaan-perusahaan yang

masuk kedalam kandidat portofolio. Dalam menentukan kandidat portofolio,

digunakanlah metode Z-score untuk menyaring dari 23 perusahaan yang masuk ke

dalam portofolio. Berikut adalah langkah-langkah pembentukan portofolio yang

optimal dengan menggunakan metode Z-score.

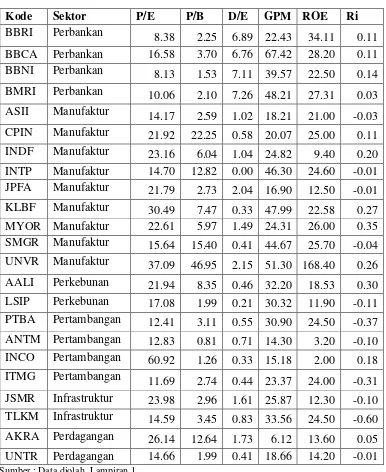

4.1.1 Mengumpulkan dan Menghitung Data-data Saham Blue Chip

Data-data kriteria pembentukan portofolio pada penelitian ini, yaitu Price

to Earning Ratio (P/E), Price to Book Value (P/B), Debt to Equity Ratio (D/E),

Gross Profit Margin (GPM), Return on Equity (ROE), dan Return historis (Ri).

Kriteria-kriteria tersebut dihitung dengan rumus yang telah dibahas pada Bab III

pada penelitian ini. Maka, hasil perhitungan dapat dilihat pada Tabel 4.1 berikut

42 Tabel 4.1.

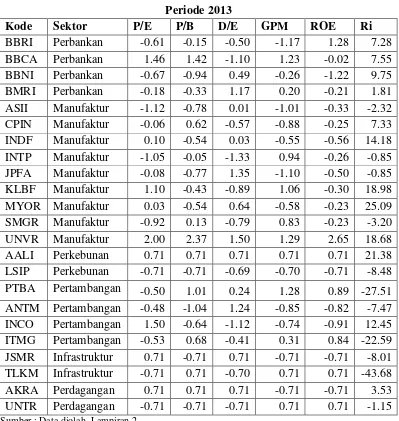

43 4.1.2 Menghitung Z-score

Setelah masing-masing kriteria diatas didapatkan, untuk menyaring

perusahaan-perusahaan yang masuk kedalam kandidat portofolio menggunakan

metode Z-score. Rumus untuk mencari Z-score adalah:

�� = (���−�� �)

Dimana:

��= Nilai Z-score kriteria i

��= Nilai perusahaan untuk kriteria i

��= Rata-rata industri kriteria i

��= Deviasi standar kriteria i

Pada perhitungan Z-score ini, rata-rata industri dan deviasi standar industri

yang digunakan adalah rata-rata industri dan deviasi standar dari sampel

penelitian, yaitu industri yang termasuk kedalam saham Blue Chip saja. Dalam

pembentukan portofolio, dilakukan penyaringan perusahaan-perusahaan yang

menurut investor memiliki kriteria yang diinginkan. Maka, sampel perusahaan

yang terdaftar di Blue Chip merupakan perusahaa-perusahaan yang menurut

investor sesuai dengan kriteria yang diinginkan. Pada penelitian ini diambil

sampel Blue Chip yang memiliki karakteristik yang telah ditentukan dan dinilai

baik dibandingkan perusahaan-perusahaan yang lain untuk memudahkan investor

dalam memilih perusahaan-perusahaannya, dan juga peneliti menerapkan kriteria

yaitu berupa rasio-rasio yang merupakan sebagai ukuran kinerja perusahaan.

44 perusahaan mana sajakah yang dapat dijadikan kandidat dalam pembentukan

portofolio. Maka, digunakanlah metode Z-score, yaitu untuk melihat posisi

masing-masing perusahaan apakah berada diatas rata-rata kriteria atau dibawah

rata-rata kriteria dalam ruang lingkup Blue Chip dengan menggunakan ukuran

perbedaan, yaitu simpangan baku. Maka, hasil dari perhitungan Z-score adalah

sebagai berikut:

Tabel 4.2.

Z-score Nilai Kriteria Pemilihan Saham Periode 2013

45 Pada tabel diatas, dapat diketahui Z-score masing-masing kriteria dari

perusahaan-perusahaan Blue Chip. Dari hasil Z-score diatas menunjukkan

perbandingan antara perusahaan dengan industrinya. Selain itu juga menunjukkan

probabilitas akana adanya perusahaan dalam industri yang sama memiliki nilai

kriteria yang lebih besar. Misalnya, perusahaan BBCA memiliki nilai Z-score P/E

sebesar 1,46, maka artinya adalah nilai P/E BBCA diperkirakan memiliki standar

deviasi 1,46 kali lebih besar dibandingkan rata-rata P/E untuk industri yang sama.

Atau dengan kata lain, terdapat adanya kemungkinan atau probabilitas sebesar

90,98% untuk menemukan perusahaan dalam sektor industri yang sama memiliki

nilai P/E lebih besar dari BBCA. Probabilitas tersebut dapat dilihat dari tabel

standar normal distribusi (tabel-z).

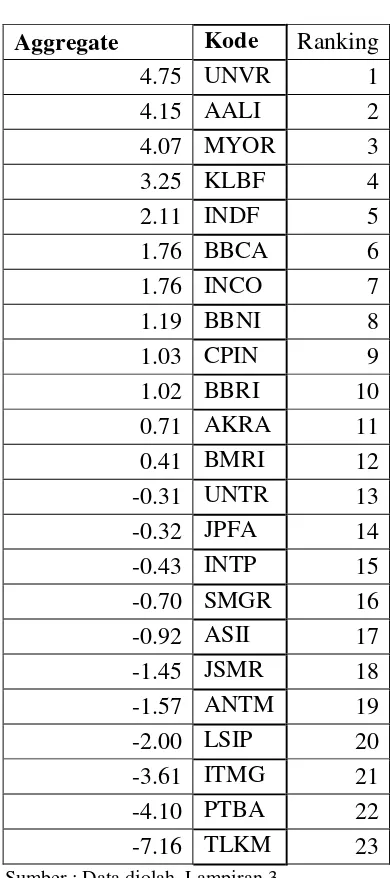

4.1.3 Menghitung Aggregate Z-score

Setelah didapatkan hasil Z-score dari masing-masing rasio diatas,

selanjutnya adalah membuat ranking Z-score untuk melihat perusahaan yang

mana sajakah yang masuk kedalam kandidat portofolio. Rumus yang digunakan

untuk mencari aggregate Z-score adalah:

Aggregate Z-score = ���/�+��/�−��/�+����+����+���� �

Dimana:

��/�,��/�,��/�,����,����,��� = adalah nilai Z-score masing-

masing kriteria pada perusahaan

46 Maka hasil dari perhitungan Z-score dan ranking dari setiap

perusahaan dapat dilihat pada tabel dibawah ini:

Tabel 4.3.

Ranking Perusahaan Berdasarkan Z-score Periode 2013

Aggregate Kode Ranking

4.75 UNVR 1

Sumber : Data diolah, Lampiran 3

Dari tabel diatas, dapat dilihat ranking dari 23 perusahaan berdasarkan

hasil Z-score nya. Perusahaan yang masuk kedalam kandidat portofolio adalah

47 kriteria-kriteria perusahaan tersebut berada diatas rata-rata. Semakin tinggi nilai

aggregate Z-score, maka menunjukkan perusahaan tersebut memenuhi kriteria

yang diinginkan. Sedangkan perusahaan yang memiliki nilai Z-score negatif

dikeluarkan dari kandidat portofolio, karena tidak memenuhi kriteria. Perusahaan

yang masuk kedalam kandidat portofolio adalah sebanyak 12 perusahaan, yaitu

UNVR, AALI, MYOR, KLBF, INDF, BBCA, INCO, BBNI, CPIN, BBRI,

AKRA, BMRI. Dari 12 perusahaan ini akan disaring kembali perusahaan yang

mana sajakah yang masuk kedalam portofolio yang optimal.

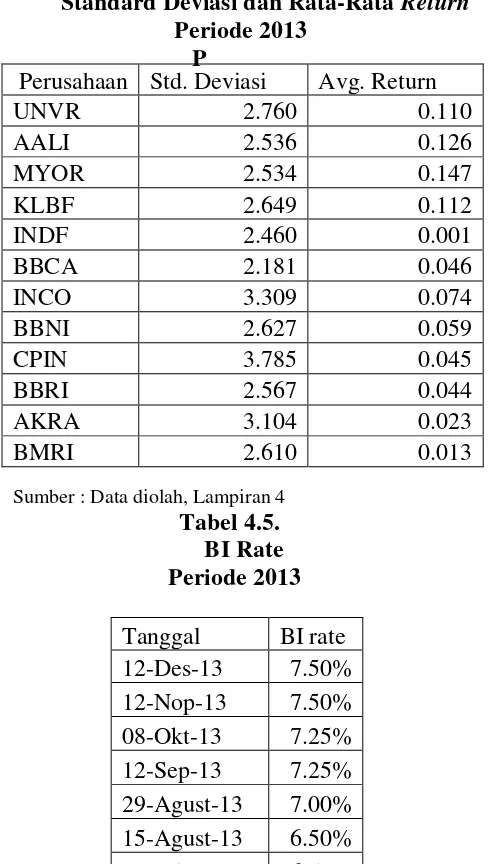

4.1.4 Mencari Kombinasi Proporsi Dana Portofolio

Selanjutnya adalah mencari berbagai kombinasi proporsi dana portofilo

yang masuk kedalam kandidat portofolio. Berdasarkan dari 12 perusahaan yang

didapatkan dalam pembentukan portofolio akan dicari persentasi kombinasi

proporsi dana untuk penentuan perusahaan yang masuk kedalam portofolio yang

optimal. Dalam mencari proporsi dana, digunakan aplikasi dalam Excel 2007,

yaitu program Excel Solver. Data yang dibutuhkan dalam pembentukan proporsi

dana dengan Excel Solver, yaitu : return harian saham yang masuk kandidat

portofoloio, standar deviasi saham yang masuk kandidat portofolio, rata-rata

return saham yang masuk kandidat portofolio dan BI rate tahun 2013. Hasil

perhitungan standard deviasi dan rata-rata return saham disajikan dalam Tabel 4.4.

Olah data sepenuhnya dilakukan melalui Excel 2007 untuk mempermudah

perhitungan apabila secara manual. Excel 2007 membuat metode ini semakin

48 Tabel 4.4.

Standard Deviasi dan Rata-Rata Return Periode 2013

Perusahaan Std. Deviasi Avg. Return