PENGARUH PENGUNGKAPAN INFORMASI MODAL INTELEKTUAL TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Teks penuh

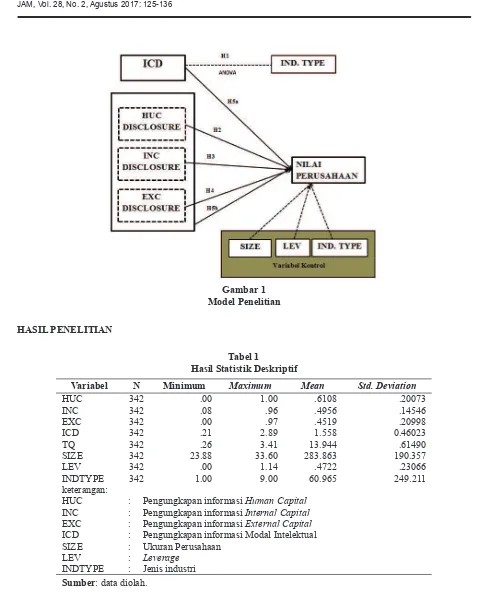

Gambar

Dokumen terkait

Tujuan dari penelitian ini adalah untuk 1) mengetahui hubungan profitabilitas dengan nilai perusahaan dan 2) pengungkapan tanggung jawab sosial perusahaan dengan nilai

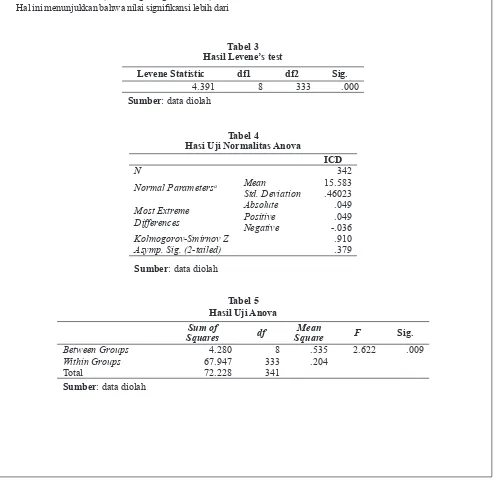

Hasil pengujian pengaruh Pengungkapan Modal Intelektual terhadap Biaya Ekuitas adalah diperoleh nilai t hitung variabel Pengungkapan Modal Intelektual (X)

Hasil pengujian parsial (uji t) antara variabel Pengungkapan CSR dengan variabel Nilai Perusahaan menunjukkan nilai koefisien regresi sebesar -0,668 dan nilai

Hasil penelitian ini membuktikan bahwa tingkat pengaruh kualitas audit terhadap hubungan pengungkapan other comprehensive income dengan relevansi nilai informasi akuntansi

Berdasarkan pembahasan hasil penelitian yang telah dikemukakan sebelumnya, dapat disimpulkan bahwa asimetri informasi, pengungkapan modal intelektual, dan kualitas audit

Berdasarkan pembahasan hasil penelitian yang telah dikemukakan sebelumnya, dapat disimpulkan bahwa asimetri informasi, pengungkapan modal intelektual, dan kualitas audit

Hasil penelitian ini menunjukkan bahwa: (1) Profitabilitas berpengaruh positif signifikan terhadap nilai perusahan, dengan koefisien regresi sebesar 0,300 dan nilai

Berdasarkan latar belakang tersebut, Hipotesis penelitian adalah sebagai berikut Ha1: Pengungkapan Media Positif mempunyai pengaruh positif signifikan terhadap nilai perusahaan pada