BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Pengertian Laba

Laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempunyai badan usaha selama satu periode, kecuali yang timbul dari pendapatan (revenue) atau investasi pemilik.

Pengertian laba secara umum adalah selisih dari pendapatan di atas biaya-biayanya dalam jangka waktu (perioda) tertentu. Laba sering digunakan sebagai suatu dasar untuk pengenaan pajak, kebijakan deviden, pedoman investasi serta pengambilan keputusan dan unsur prediksi (Harnanto, 2003: 444).

Dalam teori ekonomi juga dikenal adanya istilah laba, akan tetapi pengertian laba di dalam teori ekonomi berbeda dengan pengertian laba menurut akuntansi. Dalam teori ekonomi, para ekonom mengartikan laba sebagai suatu kenaikan dalam kekayaan perusahaan, sedangkan dalam akuntansi, laba adalah perbedaan pendapatan yang direalisasi dari transaksi yang terjadi pada waktu

dibandingkan dengan biaya-biaya yang dikeluarkan pada periode tertentu.

biaya. Dengan mengelompokkan unsur-unsur pendapatan dan biaya, akan dapat diperoleh hasil pengukuran laba yang berbeda antara lain: laba kotor, laba operasional, laba sebelum pajak, dan laba bersih.Pengukuran laba bukan saja penting untuk menentukan prestasi perusahaan tetapi penting juga penting sebagai informasi bagi pembagian laba dan penentuan kebijakan investasi. Oleh karena itu, laba menjadi informasi yang dilihat oleh banyak seperti profesi akuntansi, pengusaha, analis keuangan, pemegang saham, ekonom, fiskus, dan sebagainya (Harahap, 2001: 259), hal ini menyebabkan adanya berbagai definisi untuk laba.

2.1.1.1 Pengertian Laba Akuntansi

Ada dua ukuran kinerja akuntansi perusahaan yaitu laba akuntansi dan total arus kas. Belkaoui (2000:332) menyatakan bahwa laba akuntansi secara operasional didefinisikan sebagai perbedaan antara pendapatan yang direalisasikan yang berasal dari transaksi suatu periode dan berhubungan dengan biaya historis. Dalam metode historical cost

Menurut pengertian akuntansi konvensional dinyatakan bahwa laba akuntansi adalah perbedaan antara pendapatan yang dapat direalisir yang dihasilkan dari transaksi dalam suatu periode dengan biaya yang layak dibebankan (Muqodim 2005:111). Suwardjono (2005:455) mendefinisian laba sebagai penda-patan dikurangi biaya merupakan pendefinisian secara struktural atau sintaktik

karena laba tidak didefinisi secara terpisah dari pengertian pendapatan dan biaya. Pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah laba yg merupakan selisih pengukuran pendapatan dan biaya secara akrual.

SFAC No. 1 dalam Ataina (1999) menyatakan bahwa laporan laba rugi yang disusun berdasar basis akrual lebih akurat untuk menaksir prospek aliran kas dari pada laporan laba rugi yang disusun berdasar basis kas. Pengertian semacam ini akan memudahkan pengukuran dan pelaporan laba secara objektif. Perekayasa akuntansi mengharapkan bahwa laba semacam itu bermanfaat bagi para pemakai statemen keuangan khusus investor dan kreditor.

1. Indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian atas investasi

2. Pengukur prestasi atau kinerja badan usaha dan manajemcn.

(rate of retun on inuested capital).

3. Dasar penentuan besar pengenaan pajak.

4. Alat pengendalian alokasi sumber daya ekonomik suatu negara.

5. Dasar penentuan dan penilaian kelayakan tarif dalam perusahaan public. 6. Alat pengendalian terhadap debitor dalam kontrak utang.

7. Dasar kompensasi dan pembagian bonus.

8. Alat motivasi manajemen dalam pengendalian perusahaan. 9. Dasar pembagian dividen.

Bila dilihat secara mendalam laba akuntansi bukanlah definisi yang sesungguhnya dari laba melainkan hanya merupakan penjelasan mengenai cara untuk menghitung laba. Karakteristik dari pengertian laba akuntansi semacam itu mengandung beberapa keunggulan. Beberapa keunggulan laba akuntansi

a. Terbukti teruji sepanjang sejarah bahwa laba akuntansi bermanfaat bagi para pemakai dalam pengambilan keputusan ekonomi.

yang dikemukakan oleh Muqodim (2005 : 114) adalah:

b. Laba akuntansi telah diukur dan dilaporkan secara obyektif dapat diuj kebenaran sebab didasarkan pada transaksi nyata yang didukung oleh bukti.

c. Berdasarkan prinsip realisasi dalam mengakui pendapatan laba akuntansi memenuhi dasar konservatisme.

d. Laba akuntansi bermanfaat utk tujuan pengendalian terutama berkaitan dengan pertanggung jawaban manajemen.

2.1.1.2 Jenis Perataan Laba

1.

Ada dua jenis perataan laba, yaitu(Riahi- Belkaoui,2004) :

2. Natural smoothing

Natural smoothing adalah incme generating process yang natural, bukanhasil dari tindakan yang di ambil manajemen.

2.1.1.3 Jenis-jenis Laba Dalam Akuntansi

Jenis-jenis laba menurut pengukuran tingkat laba untuk suatu pusat laba

tertentu ada lima jenis, yaitu :

1. Margin kontribusi

Laba kontribusi dihitung dengan cara mengurangkan biaya variabel dari pendapatan yang diperoleh suatu divisi. Konsep ini bermanfaat untuk perencanaan dan pembuatan keputusan laba suatu divisi dalam jangka pendek.

2. Laba terkendali divisi

Laba dihitung dengan cara mengurangi pendapatan dengan biaya-biaya yang dapat dikendalikan oleh manajer divisi yang meliputi biaya variabel yang terkendali dan biaya tetap terkendali.

3. Laba langsung

Laba dapat dihitung dengan mengurangi pendapatan divisi dengan semua biaya yang langsung terjadi dalam divisi yang bersangkutan. Profitabilitas ini cocok digunakan untuk menilai profitabilitas jangka panjang.

4. Laba bersih sebelum pajak

karena divisi menikmati fasilitas kantor pusat, maka divisi mengalokasi biaya kantor pusat.

5. Laba bersih sesudah pajak

Besar laba dihitung melalui pengurangan laba bersih sebelum pajak dengan pajak penghasilan divisi. Sebagai satu kesatuan ekonomi yang berdiri sendiri, laba divisi perlu memperhitungkan pajak penghasilannya.

2.1.2 Pengertian Deviden

Stice at al (2004:902) menyatakan bahwa “dividen adalah pembagian kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah saham yang dipegang oleh masing-masing pemilik”. Menurut Skousen et al (2001:757) ” dividen adalah pendistribusian laba secara proporsional kepada para pemegang saham sesuai dengan jumlah saham yang dimilikinya”. Besarnya dividen yang dibagikan biasanya tercermin dalam dividend payoutratio (DPR). DPR merupakan ratio hasil perbandingan antara dividen dengan laba yang tersedia bagi para pemegang saham biasa, dan secara sistematis dirumuskan sebagai berikut (Warsono, 2003:27)

perusahaan yang mempunyai hutang dalam struktur modalnya (levered firm) dan perusahaan yang tidak mempunyai hutang dalam struktur pemodalannya (unlevered firm).

Bagian dari laba bersih yang tersedia bagi pemegang saham biasa ini, kemudiaan dikeluarkan dari EAC sebesar ratio tertentu disebut dengan dividend payout ratio. Bagian laba bersih yang tidak dibagi dalam bentuk deviden disebut dengan saldo laba, dimana bagian dari laba ini kemudian digunakan untuk membiayai operasi lainnya.

Berbagai pengertian definisi yang diberikan oleh para ahli adalah sebagai berikut :

Menurut Halim (2005 : 16) “ Deviden adalah pembagian keuntungan yang diberikan emiten kepada pemegang sahammnya”.

2.1.2.1Jenis-jenis Deviden

Pembagian dividen umumnya didasarkan atas akumulasi laba yaitu saldo laba, atau atas beberapa pos modal seperti tambahan modal disetor. Harapan umum dari setiap pemegang saham yang menerima dividen adalah bahwa perusahaan telah beroperasi secara optimal dan ia menerima bagian dari laba tersebut. Deviden memiliki beberapa jenis-jenis antara lain :

a. Dividen Tunai

Dewan direksi melakukan pemungutan suara untuk mengumumkan dividen tunai (cash dividend), dan jika hasilnya disetujui maka dividen segera diumumkan. Sebelum dividen dibayarkan daftar pegang saham terakhir harus disiapkan. Karena itu, biasanya terdapat tenggang waktu antara saat pengumuman dan pembayaran.

Pengumuman dividen tunai merupakan kewajiban dank arena pembayaran biasanya dilakukan dengan segera, maka biasanya disebut sebagai kewajiban lancar. Kewajiban dividen dapat bervariasi antara perseroan. Perseroan yang lebih senior serta telah mapan akan merasa bangga terhadap pembayaran dividen kuartalnya yang tidak pernah terputus dalam jangka waktu yang lama. Mereka baru tidak akan membayar deviden atau mengurangi bila mengalami penurunan laba atua pengurangan kas yang kritis.

b. Dividen Properti

Hutang dividen dalam bentuk aktiva perusahaan selain kas disebut sebagai property atau dividend in kind. Dividen properti dapat berupa barang dagang, real estat, atau investasi, atau bentuk lainnya yang dirancang oleh dewan direksi. c. Dividen Skrip

Dividen skrip (scrip dividend) hutang dalam skrip, berarti bahwa perusahaan tidak membayar dividen sekarang tetapi memilih membayarnya pada suatu tanggal dimasa depan. Dividen skrip yang diterbitkan kepada pemegang saham sebagai dividen hanya merupakan bentuk khusus dari wesel bayar.

d. Dividen Likuidasi

Dividen yang tidak didasarkan pada laba ditahan kadang-kadang disebut sebagai dividen likuidasi (liquidation dividend), yang mengisyaratkan bahwa dividen ini merupakan pengambilan dari investasi pemegang saham dan bukan dari laba. Dengan kata lain setiap dividen yang tidak didasarkan pada laba merupakan pengurang modal disetor perusahaan dan, sejauh itu, merupakan dividen likuiditasi.

e. Dividen Saham

sama seperti sebelum dividen itu diumumkan. Tentu saja, nilai buku per saham akan menjadi lebih rendah karena jumlah saham bertambah.

2.1.2.2Pengertian Kebijakan Deviden

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan keputusan pendanaan perusahaan. Beberapa ahli memberikan definisi kebijakan dividen sebagai berikut :

Menurut Harjito (200 : 253) “Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagikan kepada pemegang saham dalam bentuk dovoden atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang.”

Menurut Tampubolon (2005 : 191)” Kebijakan dividen adalah keputusan keuangan yaitu dengan mempertimbangkan apakah oembayaran dividen akan meningkatkan kemakmuran pemegang saham.”

Dari pengertian diatas maka dapt disimpulkan bahwa kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham dalam bentuk dividen atau sebagai saldo laba untuk menambah modal guna pembiayaan investasi di masa yang akan datang. Berdasarkan keterangan tersebut, prokasi yang digunakan untuk mengukur kebijakan dividen dalam penelitian ini direpresentasikan dalam bentuk rasio. Jenis rasio yang digunakan dalam penelitian ini adalah rasio dividend payout ratio (DPR).

Semakin tinggi dividend payout ratio akan menguntungkan para investor tetapi dari pihak perusahaan akan memperlemah internal financial karena memperkecil laba ditahan. Tetapi sebaliknya dividend payout ratio semakin kecil akan merugikan investor (para pemegang saham) tetapi internal financial perusahaan akan semakin kuat.

Dividend payout ratio dapat diukur sebagai dividen yang dibayarkan dibagikan dengan laba yang tersedia untuk pemegang saham umum. Perusahaan uang mempunyai risiko tinggi cnderung untuk membayar dividend payout ratio ratio lebih kecil supaya nanti tidak memotong dividen jika laba yang diperoleh turun. Untuk perusahaan yang berisiko tinggi, probabilitas untuk mengalami laba yang menurun adalah tinggi (Jogiyanto 2003 : 280).

2.1.2.3 Kebijakan Pemberian Dividen

Kebiijakan dividen menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham, pada dasarnya laba tersebut dapat dibagikan berupa dividen atau sebagai saldo laba untuk diinvestasikan kembali.

Ada beberapa bentuk pemberian dividen secara tunai atau cash dividend yang diberikan oleh perusahaan kepada pemegang saham. Bentuk kebijakan dividen tersebut adalah:

a. Kebijakan Pemberian Dividen Stabil

dipertahankan untuk beberapa tahun dan kemudian bila laba yang diperoleh meningkat dan peningkatannya mantap dan stabil, maka dividen juga akan ditingkatkan untuk selanjutnya depertahankan selamaa beberapa perusahaan.

b. Kebijakan dividen dengan ratio yang kostan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba yang diperoleh oleh perusahaan. Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan, demikian pula sebaliknya bila laba kecil dividen yang dbayarkan juga kecil. Dasar yang digunakan sering disebut Devidend Payout Ratio (DPR) yaitu persentase dividen per lembar saham terhadap pendapatan per lembar saham.

c. Kebijakan pemberian dividen regular yang rendah ditambah extra

d. Dividen yang fleksibel (Fleksible Dividend)

Kebijakan ini menetapkan besarnya dividen yang dibayarkan perusahaan disesuaikan dengan posisi dfinansial dan kebijaksanaan financial dari perusahaan yang bersangkutan.

2.1.2.4 Faktor-faktor Yang Mempengaruhi Kebijakan Dividen

Kebijakan dividen mempertimbangkan apakah penghasilan setelah pajak pada tahun berjalan sbaiknya diinvestasikan kembali atau dibagikan saja sebagai dividen merupakan saldo laba. Saldo laba itu sendiri merupakan sumber pembiayaan internal yang relative murah. Ada sejumlah pertimbangan saat perusahaan ingin membuat satu kebijakan dividen. Pertimbangan-pertimbangan tambahan ini harus berhubungan dengan konsep teori pembayaran dividend an penilaiian perusahaan. Berikut ini faktor-faktor yang dianalisis perusahaan dalam memutuskan kebijakan dividen. Memuat Horne dan Wachhowicz (terjemahan Fitriasari dan Deny 2007 : 280)

a. Peraturan-peraturan Hukum

Pembahasan peraturan hukum penting dilakukan untuk menetapkan batasan-batasan hukum dimana kebijakan dividen dapat digunakan. Peraturan-peraturan hukum ini berhubungan dengan penurunan modal, ketidak solvabilitasan dan laba ditahan yang tidak semestinya.

efektif berlaku sejak tanggal 16 agustus 2007. Sebelum UUPT 2007, berlaku UUPT No. 1 tahun 1995 yang diberlakukan sejak 7 maret 1996 (satu tahun setelah diundangkan) s.d 15 agustus 2007, UUPT tahun 1995 tersebut sebagai pengganti ketentuan-ketentuan Perseroan Terbatas yang diatur dalam KUHD Pasal 36 sampai dengan pasal 56 dan segala perubahannya. Dalam undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas (UUPT) juga mengatur tentang dividen antara lain :

1. Seluruh laba bersih setelah dikurangi penyisihan untuk cadangan dibagiakan kepada pemegang saham sebagai dividen, kecuali ditentukan lain dalam RUPS.

2. Dividen hanya boleh dibagikan apabila Perseroan mempunyai saldo laba yang positif.

3. Perseroan dapat membagikan dividen interim sebelum tahun buku Perseroan baerakhir sepanjang diatur dalam anggaran dasar Perseroan.

4. Pembagian dividen interim dapat dilakukan apabila jumlah kekayaan bersih Perseroan tidak menjadi lebih kecil daripada jumlah modal ditempatkan dan disetor ditambah cadangan wajib.

6. Pembagian dividen interim ditetapkan berdasarkan keputusan Direksi setelah memperoleh persetujuan Dewan Kominsaris.

b. Kebutuhan pendanaan perusahaan

Pada saat batasan-batasan hukum bagi kebijakan dividen perusahaan telah ditetapkan. Langkah selanjutnya adalah penafsiran kebutuhan pendanaan perusahaan. Untuk itu perlu dipersiapkan anggaran kas, proyeksi laporan sumber dan penggunaan dana, dan proyeksi laporan arus kas. Tujuan utamanya adalah menentukan arus kas dan posisi kas perusahaan yang mngkin tejadi tanpa adanya perubahan kebijakan dividen. Disamping memperkirakan hasil yang mungkin diterima, perusahan juga harus mempertimbangkan resiko bisnis sehingga dapat diperolah menjadi macam hasil arus kas yang mungkin terjadi.

c. Likuditas

Likuiditas perusahaan merupakan pertimbangan utama dalam keputusan dividen. Karena dividen merupakan arus keluar kas, semakin besar posisi kas dan likuiditas perusahaan, semakin besar kemampuan perusahaan untuk membayar dividen. Perusahaan yang berkembang dan menguntungkan mungkin tidak likuid karena dana yang dimilikinya digunakan untuk keperluan aktiva tetap dan kerja permanen.

d. Kemampuan untuk meminjam

kemampuan untuk memperoleh pinjaman dalam waktu singkat, perusahaan dapat dikatakan memiliki fleksibilitas keuangan yang relative baik. Kemampuan meminjam ini dapat berupa batas kredit atau perjanjian kredit beruntun dari bank, atau kemampuan tidak resmi kelembagaan keuangan untuk memerlukan kredit.

e. Batasan-batasan dalam perjanjian hutang

Penjanjian perlindungan dalam perjanjian obligasi atau pinjaman seringkali berisikan batasan-batasan pembayaran dividen. Batasan ini digunakan oleh pemberi pinjaman untuk menjaga kemampuan perusahaan untuk membayar hutang. Biasanya batasan ini dinyatakan sebagai persentase maksimum laba ditahan komulatif perusahaan. Jika batasan harus diterapkan, maka akan mempengaruhi kebijakan dividen perusahaan.

f. Pengendalian

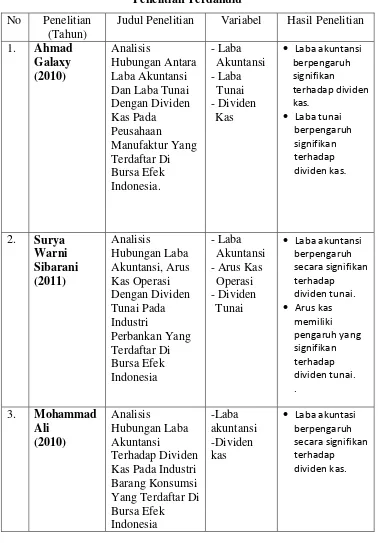

2.2 Tinjauan Penelitian Terdahulu 2.2.1 Penelitian Ahmad Galaxy (2010)

Judul penelitiian “Analisis Hubungan Antara Laba Akuntansi Dan Laba Tunai Dengan Dividen Kas Pada Peusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Variable independennya adalah laba akuntansi dan laba tunai , variable dependen adalah dividen kas. Penelitian ini menggunakan metode analisis regresi. Hasil penelitian ini adalah laba akuntansi dan laba tunai berpengaruh signifikan terhadap dividen kas.

2.2.2 Penelitian Surya Warni Sibarani (2011)

Judul penelitian “Analisis Hubungan Laba Akuntansi, Arus Kas Operasi Dengan Dividen Tunai Pada Industri Perbankan Yang Terdaftar Di Bursa Efek Indonesia”. Variabel independennya adalah laba akuntansi dan arus kas operasi, dividen tunai sebagai variabel dependen. Penelitian ini menggunakan metode analisis regresi. Hasil dari penelitian ini adalah laba akuntansi dan arus kas operasi berpengaruh signifikan terhadap dividen tunai.

2.2.3 Penelitian Mohammad Ali (2010)

Tabel 2.1 Penelitian Terdahulu No Penelitian

(Tahun)

Judul Penelitian Variabel Hasil Penelitian

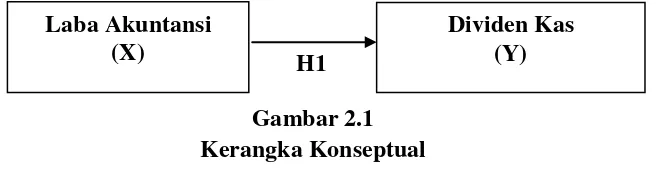

2.3 Kerangka Konseptual Dan Hipotesis 2.3.1 Kerangka Konseptual

Berdasarkan penjelasan sebelumnya maka pengaruh laba akuntansi terhadap dividen kas perusahaan dapat di gambarkan dalam kerangka berikut :

H1 Gambar 2.1 Kerangka Konseptual

Kerangka konseptual mungkin dapat dipandang sebagai teori akuntansi yang terstruktur, hal ini disebabkan struktur kerangka konseptual sama dengan struktur teori akuntansi yang didasarkan pada proses penalaran logis (logical reasoning). Atas dasar penalaran ini, teori merupakan proses pemikiran menurut kerangka konseptual tertentu untuk menjelaskan kenyataan yang terjadi dan menjelaskan apa yang harus dilakukan apabila ada fakta atau fenomena baru. Kerangka konseptual dapat digambarkan dalam bentuk hirarki yang memiliki

beberapa tingkatan. (

Dari kerangka konseptual diatas terlihat bahwa penelitian ini terdiri dari satu variabel indevenden yaitu laba akuntansi dan satu variabel dependen yaitu dividen kas, sehingga kerangka teoritis dapat menggambarkan rumusan hipotesis penelitian.

Laba Akuntansi (X)

2.3.2 Hipotesis

2.3.2.1Pengaruh Laba Akuntansi Terhadap Dividen Kas

Karakteristik laba berkaitan dengan identifikasi sifat dari laba sehingga memungkinkan untuk menganalisis transaksi/peristiwa yang dapat mempengaruhi laba. Karakteristik laba dapat di identifikasikan dengan memahami cara batasan

pengertian laba.

Earning merupakan suatu ukuran berapa besar harta yang masuk (pendapatan dan keuntungan) melebihi harta yang keluar (beban dan kerugian). Laba bersih adalah kelebihan seluruh pendapatan atas seluruh biaya untuk suatu periode tertentu setelah dikurangi pajak penghasilan yang disajikan dalam laporan laba rugi. Para akuntan menggunakan istilah “net income” untuk menyatakan kelebihan pendapatan atas biaya dan istilah “net loss” untuk menyatakan kelebihan biaya atas pendapatan.

Seluruh laba bersih setelah dikurangi penyisihan untuk cadangan dibagikan kepada pemegang saham sebagai dividen, kecuali ditentukan lain dalam RUPS. Dividen hanya boleh dibagikan apabila perseroan mempunyai saldo laba yang positif. Perseroan dapat membagikan dividen sebelum tahun buku perseroan berakhir sepanjang diatur dalam anggaran dasar perseroan.

pada kreditor atau menggangu kegiatan perseroan. Pembagian dividen ditetapkan berdasarkan keputusan direksi setelah memperoleh persetujuan dewan kominsaris. Ho : Laba akuntansi berdampak terhadap dividen kas perusahaan.