Copyright@2017. P2M AAK BINA INSANI

Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada

Perindustrian Perikanan

Devi Arlinia Wati1, Khalisah Visiana Subekti1,*

1

Akuntansi; Akademi Akuntansi Bina Insani; Jalan Siliwangi no.6 Rawa Panjang Bekasi Timur 17114 Indonesia. Telp. (021) 824 36 886 / (021) 824 36 996. Fax. (021) 824 009; email:

[email protected], [email protected]

* Korespondensi: e-mail: [email protected]

Diterima: 05 Agustus 2017; Review: 2 November 2017; Disetujui: 21 November 2017

Cara sitasi: Wati DA, Subekti KV. 2017. Pengaruh Rasio Keuangan Terhadap Perubahan Laba Perindustrian Perikanan. Jurnal Online Insan Akuntan. 2 (2): 189 – 202.

Abstrak: Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh Current Ratio (CR), Debt to Asset Ratio (DR), Debt to Equity Ratio (DER), Return On Asset (ROE), Net Profit Margin (NPM), dan Total Assets Turnover (TATO) secara simultan maupun parsial terhadap perubahan laba pada perusahaan perikanan yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Metode analisis data yang digunakan adalah menggunakan metode regresi linier berganda. Hasil analisis regresi menunjukkan bahwa variabel Current Ratio, Debt to Asset Ratio, Debt to Equity Ratio, Return On Asset, Net Profit Margin, dan Total Asset Turnover secara parsial tidak berpengaruh terhadap perubahan laba. Hasil uji determinasi menunjukkan angka sebesar 0.537, yang berarti bahwa 53.7 % variabel perubahan laba dapat diprediksi menggunakan kombinasi 6 variabel rasio keuangan. Sedangkan 46.3 % variabel perubahan laba diprediksi oleh faktor-faktor lain seperti keadaan politik dan ekonomi di domisili perusahaan.

Kata Kunci: perubahan laba, current ratio, debt to asset ratio, debt to equity ratio, return on asset, net profit margin, total asset turn over.

Abstract: The purpose of this research is to examine and analyze the effects of Current Ratio (CR), Debt to Asset Ratio (DR), Debt to Equity Ratio (DER), Return On Asset (ROE), Net Profit Margin (NPM), dan Total Assets Turnover (TATO) simultaneously and partially to the changes of earnings of fishery companies that listed on the Indonesia Stock Exchange and the period is 2011-2015. The method of this study is multiple linear regression method. The results of regression analysis showed that Current Ratio, Debt to Asset Ratio, Debt to Equity Ratio, Return On Asset, Net Profit Margin, dan Total Asset Turnover variables have no effect on changes of earnings. The result of determination analysis shows 0.537, it means that 53.7% of changes of earnings variable can be predicted by combination of four variables of financial ratio. While 46.3% of changes of earnings can be predicted by other factor like politic or economic situation in the domicile of companies.

Keywords: changes of earnings, current ratio, debt to asset ratio, debt to equity ratio, return on asset, net profit margin, total asset turn over.

1. Pendahuluan

Perusahaan perikanan dan kelautan berusaha untuk dapat meningkatkan produksi

olahan ikan. Ikan merupakan sumber protein dengan harga terjangkau, sehingga dapat

dijadikan alternatif pemenuhan gizi masyarakat. Tahun 2014 pemerintah membuat

(Devi Arlinia Wati) Pengaruh Rasio Keuangan …

kapal ilegal yang masuk keperairan indonesia. Kebijakan pemerintah pada bidang

perikanan secara tidak langsung akan berpengaruh terhadap kehidupan perusahaan

perikanan. Tindakan yang diambil pemerintah untuk melindungi hasil laut indonesia

akan membuat sumber daya perikanan indonesia melimpah. Melimpahnya sumber daya

ini akan mempengaruhi input dan output perusahaan perikanan yang akan juga

berpengaruh terhadap laba perusahaan perikanan. Kinerja perusahaan merupakan tolok

ukur sukses atau tidaknya suatu perusahaan. Kinerja perusahaan dapat dilihat dari

laporan keuangan yang telah diterbitkan. Laporan keuangan berisi informasi-informasi

yang dibutuhkan untuk menilai kinerja suatu perusahaan. Setiap perusahaan bertujuan

untuk memperoleh laba. Laba perusahaan dapat dihitung dengan cara membandingkan

pendapatan yang diperoleh dengan biaya-biaya yang dikeluarkan. Laba perusahaan yang

meningkat menunjukkan bahwa perusahaan tersebut memiliki kinerja yang baik. Laba

yang dihasilkan perusahaan memiliki kontribusi yang besar pada kelangsungan hidup

perusahaan.

Peningkatan maupun penurunan laba merupakan perubahan laba. Perubahan laba

yang tinggi berarti laba yang diperoleh oleh perusahaan semakin tinggi. Perubahan laba

akan mempengaruhi keputusan investasi yang dilakukan para investor [Nurmalasari,

2012]. Hal ini dikarenakan investor mengharapkan dana yang telah diinvestasikan ke

dalam perusahaan akan memperoleh tingkat pengembalian yang tinggi. Pertumbuhan

laba dapat diprediksi dengan dua cara, yaitu menggunakan analisis fundamental dan

analisis teknikal [Fahmi, 2014]. Analisis fundamental yaitu kemampuan memprediksi

pertumbuhan laba di masa depan dengan cara mengestimasi faktor-faktor fundamental

yang mempengaruhi pertumbuhan di masa depan. Sedangkan analisis teknikal yaitu

kemampuan memprediksi pertumbuhan laba di masa depan dengan cara mengamati

perubahan laba di masa lalu.

Analisis perubahan laba diyakini dapat dilakukan dengan menggunakan rasio

keuangan. Analisis rasio keuangan juga dapat membantu dalam menilai kinerja

manajemen dalam pemanfaatan sumber daya perusahaan secara efektif dengan

membandingkan laporan keuangan perusahaan dalam beberapa periode. Secara teoritis,

rasio keuangan dikatakan memiliki kegunaan apabila dapat dipakai untuk memprediksi

(Devi Arlinia Wati) Pengaruh Rasio Keuangan …

Penelitian mengenai analisis pengaruh rasio keuangan terhadap perubahan laba

telah beberapa kali dilakukan. Penelitian Gani dan Indira menyimpulkan bahwa Net

Profit Margin dan Operating Margin Ratio berpengaruh signifikan terhadap perubahan

laba [Gani and Indira, 2011]. Sedangkan penelitian Nurmalasari menyimpulkan bahwa

dari lima rasio yaitu: quick ratio, debtratio, inventory turnover, net income to sales, dan

gross profit margin hanya terdapat satu rasio keuangan secara parsial yang

mempengaruhi perubahan laba, yaitu net income to sales (NIS) [Nurmalasari, 2012].

Pengukuran rasio likuiditas dalam penelitian ini menggunakan Current ratio

(CR). Current Ratio (CR) menunjukkan kemampuan perusahaan dalam melunasi

kewajiban jangka pendeknya yang akan segera jatuh tempo. Penelitian Jiasti

menunjukkan variabel CR berpengaruh positif terhadap perubahan laba [Jiasti, 2010].

Pengukuran rasio solvabilitas dalam penelitian ini menggunakan Debt to Asset Ratio

(DR) dan Debt to Equity Ratio (DER). Debt to Asset Ratio (DR) mengukur

perbandingan antara total utang dengan total aset. Penelitian Agustina dan Silvia (2012)

menunjukkan bahwa DR berpengaruh terhadap perubahan laba. Debt to Equity Ratio

(DER) mengukur perbandingan antara total utang dengan total ekuitas. Penelitian

Sholiha yang menunjukkan variabel DER berpengaruh positif terhadap perubahan laba

[Sholiha, 2014].

Pengukuran rasio profitabilitas dalam penelitian ini menggunakan Return On

Equity (ROE) dan Net Profit Margin (NPM). Return On Equity (ROE) menunjukkan

seberapa besar kontribusi ekuitas dalam menciptakan laba bersih. Net Profit Margin

(NPM) mengukur besarnya persentase laba bersih atas penjualan bersih. Penelitian

Hapsari menunjukkan variabel NPM berpengaruh positif signifikan terhadap perubahan

laba [Hapsari, 2007]. Pengukuran rasio aktivitas dalam penelitian ini menggunakan

rasio Total Asset Turnover (TAT). Total Assets Turnover (TAT) mengukur sejauh mana

kemampuan menghasilkan penjualan perusahaan berdasarkan total asetnya. Penelitian

Sholiha (2015) menunjukkan variabel TAT berpengaruh positif terhadap perubahan

laba.

Perumusan masalah dalam penelitian ini adalah Current Ratio (CR), Debt to Asset

Ratio (DR), Debt to Equity Ratio (DER), Return On Asset (ROE), Net Profit Margin

(NPM), dan Total Asset Turnover (TAT) terhadap perubahan laba dalam lima tahun

(Devi Arlinia Wati) Pengaruh Rasio Keuangan …

Ratio (CR), Debt to Asset Ratio (DR), Debt to Equity Ratio (DER), Return On Asset

(ROE), Net Profit Margin (NPM), dan Total Asset Turnover (TAT) terhadap perubahan

laba dalam lima tahun terakhir.

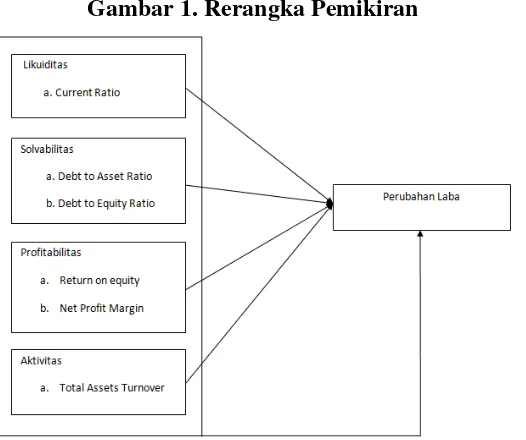

Gambar 1. Rerangka Pemikiran

Rasio likuiditas menunjukkan kemampuan perusahaan dalam melunasi kewajiban

jangka pendeknya yang akan segera jatuh tempo. Semakin tinggi rasio likuiditas maka

semakin baik kinerja perusahaan.

H1 : Rasio liabilitas berpengaruh positif terhadap perubahan laba.

H1(a) : Current Ratio (CR) berpengaruh positif terhadap perubahan laba.

Rasio solvabilitas untuk mengukur sejauh mana aset perusahaan dibiayai oleh utang.

rasio ini menggambarkan keseimbangan proporsi antara aktiva yang didanai oleh

kreditor dan yang didanai oleh pemilik perusahaan.

H2 : Rasio solvabilitas berpengaruh positif terhadap perubahan laba.

H2(a) : Debt to Asset Ratio (DR) berpengaruh positif terhadap perubahan laba.

H2(b) : Debt to Equity Ratio (DER) berpengaruh positif terhadap perubahan laba.

Rasio Profitabilitas mengukur kemampuan perusahaan dalam menghasilkan laba selama

periode tertentu. Semakin besar rasio profitabilitas, semaikin baik kinerja perusahaan,

hal ini menunjukkan perusahaan akan menghasilkan perubahan laba yang besar.

H3 : Rasio liabilitas berpengaruh positif terhadap perubahan laba.

H3(a) : Return On Asset (ROE) berpengaruh positif terhadap perubahan laba.

(Devi Arlinia Wati) Pengaruh Rasio Keuangan …

Rasio Aktivitas mengukur efektivitas perusahaan dalam menggunakan aset yang

dimilikinya. Semakin besar rasio aktivitas, semakin baik kinerja perusahaan, hal ini

akan menunjukkan perusahaan mendapatkan perubahan laba yang besar pula.

H4 : Rasio liabilitas berpengaruh positif terhadap perubahan laba.

H4(a) : Total Asset Turnover (TAT) berpengaruh positif terhadap perubahan laba.

2. Metode Penelitian

Jenis data yang digunakan adalah data sekunder eksternal kuantitatif yaitu laporan

keuangan perusahaan perikanan periode tahun 2011–2015. Sumber data yang digunakan

adalah data sekunder eksternal. Data didapat dari buku–buku literatur, jurnal dan

sumber lain yaitu situs BEI. Teknik analisis yang digunakan dalam penelitian ini yaitu

teknik deskriptif kuantitatif dengan mendeskripsikan perhitungan rasio keuangan

perusahaan perikanan lalu menganalisis pengaruhnya terhadap perubahan laba

menggunakan analisis regresi berganda. Dari metode pengambilan sampel tersebut,

maka sampel dalam penelitian ini adalah 5 perusahaan perikanan. Periode pengamatan

dalam penelitian ini adalah 5 tahun yaitu 2011–2015, Perusahaan yang go public setelah

tahun 2011 dieliminasi sebagai objek penelitian.

Metode penelitian yang digunakan dalam penelitian ini adalah analisis regresi

berganda untuk menganalisis pengaruh rasio keuangan dalam memprediksi perubahan

laba pada industri perikanan. Model yang digunakan dalam penelitian ini adalah sebagai

berikut.

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e

Keterangan:

Y = Perubahan laba a = Koefisien konstanta

b = Koefisien regresi dari masing-masing variabel X1 = Current Ratio (CR)

(Devi Arlinia Wati) Pengaruh Rasio Keuangan …

3. Hasil dan Pembahasan

Uji statistik deskriptif memberi gambaran/deskriptif data yang dilihat melalui nilai

rata-rata, standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan

skewness [Ghozali, 2016]. Penelitian ini dilakukan pada tiga Perusahaan Industri

Perikanan yang terdaftar di BEI pada tahun 2011-2015. Yang berarti N= 5 tahun x 4

perusahaan= 20.

Sumber: Hasil Pengolahan Data (2017)

Tabel 2 menunjukan nilai rata-rata perubahan laba 0,343493 dengan standar

deviasi sebesar 1,8523500. Variabel Current Ratio (CR) memiliki nilai rata-rata sebesar

2,310733 dan standar deviasi sebesar 3,5603501, Variabel Debt to Asset Ratio (DE)

memiliki rata-rata sebesar ,598059 dan standar deviasi ,3533604, Variabel Debt to Equit

Ratio (DER) memiliki rata-rata sebesar 6,625563 dan standar deviasi 13,9156378,

Variabel Return On Asset (ROE) memiliki rata-rata sebesar ,223284 dan standar deviasi

1,9282248, Variabel Net Profit Margin (NPM) memiliki nilai rata-rata sebesar -,410503

dan standar deviasi sebesar 8393100, Variabel Total Asset Turnover memiliki nilai

rata-rata sebesar ,878245 dan standar deviasi sebesar ,878245.

Uji asumsi klasik terdiri atas uji normalitas, uji multikolinearitas, uji

heteroskedastisitas, serta uji autokorelasi.

Uji normalitas dilakukan untuk menguji variabel independen dan dependen dalam

model regresi apakah telah distribusi normal atau tidak. Tabel 2. Uji Statistik Deskriptif

Perubahan_Laba 20 -3,7479 4,8664 ,343493 1,8523500

(Devi Arlinia Wati) Pengaruh Rasio Keuangan …

Gambar 2 Grafik Normal P-P Plot

Sumber: Hasil Pengolahan Data (2017)

Berdasarkan gambar 2 titik–titik variabel menyebar di sekitar garis diagonal yang

berarti bahwa data telah terdistribusi secara normal.

Gambar 3. Grafik Histogram

Sumber: Hasil Pengolahan Data (2017)

Berdasarkan gambar 3, hasil pengujian terhadap data observasi memperlihatkan bahwa

grafik histogram memiliki lengkungan yang simetris tidak melenceng ke kanan atau ke

(Devi Arlinia Wati) Pengaruh Rasio Keuangan …

Pengujian multikolinearitas dilakukan dengan menguji nilai Tolerance dan nilai

VIF, dengan rincian bila nilai Tolerance > 0.1 dan atau nilai VIF < 10 berarti tidak

terjadi multikolinearitas.

Tabel 3. Hasil Uji Multikolinearitas

Sumber: Hasil Pengolahan Data (2017)

Berdasarkan tabel 3, keempat variabel yaitu current ratio, debt to equity ratio, net

profit margin, total asset turnover, debt to asset ratio, dan return on equity memiliki

nilai tolerance > 0,10 dan VIF < 10, yang berarti tidak terdapat multikolinearitas pada

keenam variabel.

Gambar 4. Diagram Scatter Plot

Sumber: Hasil Pengolahan Data (2017)

Berdasarkan gambar 4, terlihat titik-titik menyebar secara acak sehingga bisa

disimpulkan bahwa tidak ada heteroskedastisitas pada model regresi. Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1(Constant)

CR ,555 1,803

DER ,397 2,519

NPM ,155 6,457

TAT ,267 3,750

DR ,321 3,116

ROE ,210 4,753

a. Dependent Variable:

(Devi Arlinia Wati) Pengaruh Rasio Keuangan …

hitung maka variabel independen secara parsial tidak berpengaruh terhadap variabel

dependen; Jika t tabel > t hitung maka variabel independen secara parsial berpengaruh

terhadap variabel dependen.

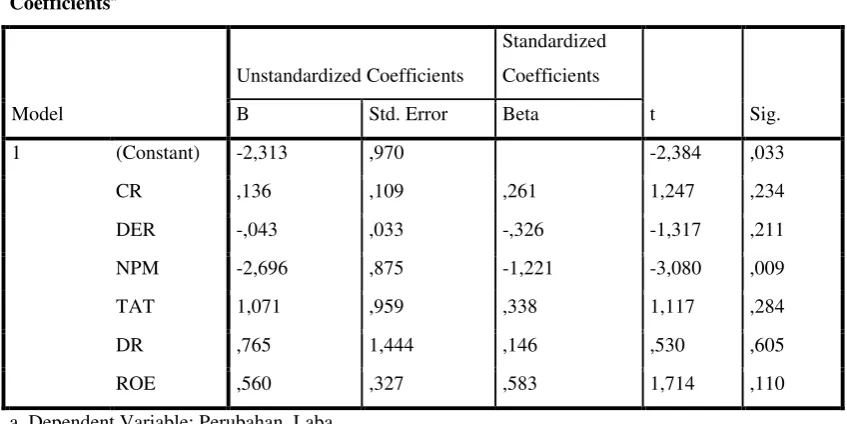

Berdasarkan tabel di atas, maka persamaan regresi adalah sebagai berikut:

Y = -2,313 + 0,136CR - 0,043DER - 2,696NPM + 1,071TAT + 0,765DR + 0,560ROE + e

T tabel yang didapat adalah 2,16. Maka hasil uji statistik t adalah sebagai berikut:

1) Rasio Likuiditas, hasil uji statistik t untuk variabel Current Ratio (CR) memiliki t

hitung sebesar 1,247. Dapat disimpulkan t hitung < t tabel, berarti rasio likuiditas yaitu

(Devi Arlinia Wati) Pengaruh Rasio Keuangan …

hitung < t tabel, maka dapat disimpulkan rasio solvabilitas yaitu DR dan DER tidak

berpengaruh secara parsial terhadap perubahan laba; 3) Rasio Profitabilitas, hasil uji

statistik t untuk variabel Net Profit Margin (NPM) dan Return On Equity (ROE),

menunjukkan t hitung sebesar -3,080 dan 1,714. hal ini berarti t hitung < t tabel, maka

dapat disimpulkan rasio profitabilitas yaitu NPM dan ROE tidak berpengaruh secara

parsial terhadap perubahan laba; 4) Rasio Aktivitas, Hasil uji statistik t untuk variabel

Total Asset Turnover (TAT) menunjukkan t hitung sebesar 1,117. hal ini berarti t

hitung > t tabel, maka dapat disimpulkan rasio aktivitas yaitu TAT tidak berpengaruh

secara parsial terhadap perubahan laba.

Uji statistik F dilakukan untuk menguji pengaruh variabel independen secara

simultan terhadap perubahan laba [Ghozali, 2016]. Dengan rincian sebagai berikut: Bila

F hitung < F tabel, variabel independen secara simultan tidak berpengaruh terhadap

variabel dependen; Bila F hitung > F tabel, variabel independen secara simultan

berpengaruh terhadap variabel dependen.

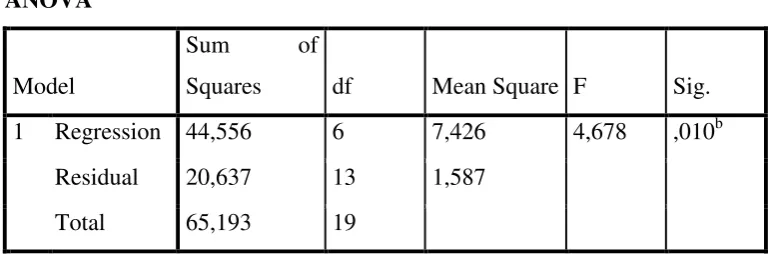

Tabel 6. Hasil Uji Statistik F

ANOVAa

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 44,556 6 7,426 4,678 ,010b

Residual 20,637 13 1,587

Total 65,193 19

a. Dependent Variable: Perubahan_Laba

b. Predictors: (Constant), ROE, DR, CR, DER, TAT, NPM

Sumber: Hasil Pengolahan Data (2017)

Hasil uji statistik F menunjukkan bahwa nilai F hitung sebesar 4,678. Nilai F

hitung lebih besar dari nilai F tabel (4,678 > 2,92). dapat disimpulkan bahwa rasio

likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio aktivitas berpengaruh secara

simultan terhadap perubahan laba.

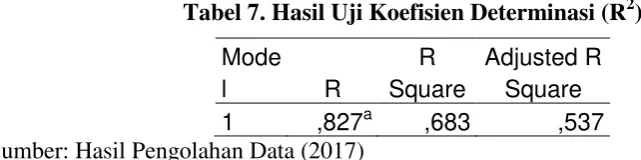

Koefisien determinasi (R2) dilakukan untuk mengetahui persentase variabel

independen dalam mempengaruhi variabel dependen, Dalam penelitian ini, nilai yang

digunakan adalah nilai adjusted R2 karena menggunakan lebih dari 2 variabel

(Devi Arlinia Wati) Pengaruh Rasio Keuangan …

Tabel 7. Hasil Uji Koefisien Determinasi (R2)

Mode

variabel rasio keuangan. Sedangkan 46.3 % variabel perubahan laba diprediksi oleh

faktor-faktor lain seperti keadaan politik dan ekonomi di domisili perusahaan.

Pembahasan rasio likuiditas terhadap perubahan laba, H1 adalah current ratio

berpengaruh positif terhadap perubahan laba. Hasil koefisien variabel current ratio

(QR) menunjukkan angka 1,247 dengan nilai signifikansi 0,234, Current ratio memiliki

nilai T hitung yang lebih kecil dari nilai T tabel, yang berarti current ratio tidak

berpengaruh terhadap perubahan laba. Hasil ini bertentangan dengan penelitian yang

dilakukan oleh Jiasti yang menyatakan current ratio berpengaruh positif terhadap laba

usaha [Jiasti, 2010]. Hasil yang berbeda dikarenakan perbedaan sektor industri yang

diteliti. Current ratio adalah rasio untuk menilai kemampuan perusahaan dalam

melunasi utang jangka pendeknya. Current ratio berisikan komponen current asset dan

current liabilities. Kemampuan perusahaan dalam melunasi hutang lancar menggunakan

aset lancar tidak berpengaruh terhadap besarnya laba yang dihasilkan. sehingga tidak

terdapat pengaruh antara current ratio dengan perubahan laba dan H1 ditolak.

Pembahasan rasio solvabilitas terhadap perubahan laba, H2(a) adalah debt to asset

ratio berpengaruh positif terhadap perubahan laba. Hasil koefisien variabel debt to

asset ratio menunjukkan angka 0,530, dengan nilai signifikansi 0,605. Debt to asset

ratio memiliki nilai T hitung yang lebih kecil dari nilai T tabel, yang berarti debt to

asset ratio tidak berpengaruh terhadap perubahan laba. Hasil ini tidak sejalan dengan

menunjukkan bahwa DR berpengaruh terhadap perubahan laba [Augustina and Silvia,

2012]. H2(b) adalah debt to equity ratio tidak berpengaruh positif terhadap perubahan

laba. Hasil koefisien variabel debt to equity ratio menunjukkan angka -1,317, dengan

nilai signifikansi 0,211. Debt to asset ratio memiliki nilai T hitung yang lebih kecil dari

nilai T tabel, yang berarti debt to asset ratio tidak berpengaruh terhadap perubahan laba.

Hasil ini tidak sejalan dengan penelitian yang dilakukan oleh Sholiha yang menyatakan

(Devi Arlinia Wati) Pengaruh Rasio Keuangan …

to asset ratio dan Debt to Equity Ratio, tidak berpengaruh pada perubahan peningkatan

dan penurunan laba. Semakin besar rasio solvabitas menunjukkan semakin besar hutang

jangka pendek dan jangka panjang perusahaan dibandingkan dengan aset dan ekuitas

yang dimiliki perusahaan tidak diikuti dengan perubahan peningkatan atau penurunan

laba, dengan demikian rasio solvabilitas tidak berpengaruh dalam perubahan laba

sehingga H2 ditolak.

Pembahasan rasio profitabilitas terhadap perubahan laba, H3(a) adalah return on

equity berpengaruh positif terhadap perubahan laba. Hasil koefisien variabel return on

equity menunjukkan angka 1,714 dengan nilai signifikansi 0,110. Return on equity

memiliki nilai T hitung lebih kecil dari nilai T tabel, yang berarti return on equity tidak

berpengaruh terhadap perubahan laba. Hasil penelitian hartini (2012) menyebutkan

variabel ROE pengaruh positif terhadap perubahan laba. H3(b) adalah net profit margin

berpengaruh positif terhadap perubahan laba. Hasil koefisien variabel net profit margin

menunjukkan angka -3,080 dengan nilai signifikansi 0,009. Net profit margin memiliki

nilai T hitung lebih kecil dari nilai T tabel, yang berarti net profit margin tidak

berpengaruh terhadap perubahan laba. .

Hasil ini tidak sejalan dengan penelitian yang dilakukan oleh Hapsari [2011] yang

menyatakan bahwa net profit margin berpengaruh positif terhadap perubahan laba.

Return On Asset dan Net Profit Margin tidak berpengaruh pada perubahan peningkatan

dan penurunan laba. Semakin besar rasio profitabilitas maka semakin tinggi efektifitas

perusahaan dalam menggunakan aset dan ekuitas perusahaan untuk menhasilkan

penjualan, tidak diikuti dengan perubahan peningkatan atau penurunan laba perusahaan,

dengan demikian rasio profitabilitas tidak berpengaruh dalam memprediksi perubahan

labasehingga H3 ditolak.

Pembahasan rasio aktivitas terhadap perubahan laba, H4 adalah total asset

turnover berpengaruh positif terhadap perubahan laba. Hasil koefisien variabel total

asset turnover adalah sebesar 1,117 dengan nilai signifikansi 0,284. Total asset turnover

memiliki nilai T hitung lebih besar dari nilai T tabel, yang berarti total asset turnover

tidak berpengaruh positif terhadap perubahan laba. Hasil ini tidak sejalan dengan

penelitian yang dilakukan oleh Sholiha [2015]. Total asset turnover adalah rasio yang

mengukur kemampuan perusahaan menghasilkan penjualan berdasarkan total asetnya.

(Devi Arlinia Wati) Pengaruh Rasio Keuangan …

asetnya untuk menghasilkan penjualan, sedangkan rendahnya nilai total asset turnover

berarti bahwa perusahaan kurang mampu memanfaatkan seluruh asetnya untuk

menghasilkan penjualan, naik atau turunnya penjualan berdampak pada naik turunnya

laba bersih yang dihasilkan sehingga H4 ditolak.

4. Kesimpulan

Rasio likuiditas tidak berpengaruh terhadap perubahan laba perusahaan perikanan.

Current ratio berisikan komponen current asset dan current liabilities, yang kaitannya

dengan kemampuan perusahaan menghasilkan laba tidaklah besar, sehingga H1 ditolak.

Rasio solvabilitas tidak berpengaruh terhadap perubahan laba perusahaan perikanan.

Debt to asset ratio dan Debt to Equity Ratio, tidak berpengaruh pada perubahan

peningkatan dan penurunan laba. Semakin besar rasio solvabitas menunjukkan semakin

besar hutang jangka pendek dan jangka panjang perusahaan dibandingkan dengan aset

dan ekuitas yang dimiliki perusahaan tidak diikuti dengan perubahan peningkatan atau

penurunan laba, dengan demikian rasio solvabilitas tidak berpengaruh dalam perubahan

laba sehingga H2 ditolak.

Rasio profitabilitas tidak berpengaruh terhadap perubahan laba perusahaan

perikanan. Return On Asset dan Net Profit Margin tidak berpengaruh pada perubahan

peningkatan dan penurunan laba. Semakin besar rasio profitabilitas maka semakin

tinggi efektifitas perusahaan dalam menggunakan aset dan ekuitas perusahaan untuk

menhasilkan penjualan, tidak diikuti dengan perubahan peningkatan atau penurunan

laba perusahaan, dengan demikian rasio profitabilitas tidak berpengaruh dalam

memprediksi perubahan labasehingga H3 ditolak. Rasio aktivitas tidak berpengaruh

positif terhadap perubahan laba perusahaan perikanan. Tingginya nilai total asset

turnover berarti bahwa perusahaan mampu memanfaatkan asetnya untuk menghasilkan

penjualan, sedangkan rendahnya nilai total asset turnover berarti bahwa perusahaan

kurang mampu memanfaatkan seluruh asetnya untuk menghasilkan penjualan, naik atau

turunnya penjualan berdampak pada naik turunnya laba bersih yang dihasilkan,

sehingga H4 ditolak.

Perubahan laba menggambarkan kinerja keuangan perusahaan. Variabel total

asset turnover merupakan variabel yang mempengaruhi perubahan laba perusahaan

yang bergerak di sektor perikanan. Hasil penelitian ini memberikan implikasi pada

(Devi Arlinia Wati) Pengaruh Rasio Keuangan …

cepat perputaran aset, maka akan memberikan dampak meningkatnya pertumbuhan laba

di masa depan.

Keterbatasan dalam penelitian ini adalah keterbatasan waktu, data, serta dana.

Objek penelitian yang digunakan hanyalah perusahaan-perusahaan yang bergerak di

sektor perikanan, dengan periode penelitian 2011-2015. Apabila sampel yang digunakan

serta periode penelitian diperbanyak, maka akan diperoleh hasil yang lebih akurat.

Referensi

Augustina A, Silvia S. 2012. Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. J. Wira Ekon.

Mikroskil 2: 10.

Fahmi I. 2014. Analisis Kinerja Keuangan. Bandung: Alfabeta.

Gani E, Indira A. 2011. Analisis rasio keuangan untuk memprediksi perubahan laba

pada telekomunikasi indonesia. Binus Bus. Rev. 2: 883–898.

Ghozali I. 2016. Aplikasi Analisis Multivariete Dengan Program IBM SPSS 23.

Semarang : Badan Penerbit Universitas Diponegoro.

Hapsari EA. 2007. Analisis Rasio Keuangan Untuk Memprediksi Pertumbuhan Laba

(Studi Kasus: Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta

Periode 2001 Sampai Dengan 2005) Tesis. Univ. Diponegoro.

Jiasti fiska D. 2010. Analisis Pengaruh Current Ratio, Quick Ratio, Receivable Turn

Over, Dan Cash Turn Over Terhadap Laba Usaha (Koperasi Kopersemar Periode

Tahun 2007-2009).

Nurmalasari T. 2012. Analisis Pengaruh Rasio Keuangan Terhadap Perubahan Laba

Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (Bei). 1-10

p.

Sholiha F. 2014. Analisis Pengaruh Current Ratio, Debt To Equity Ratio, Total Assets

Turn Over, Dan Net Profit Margin Terhadap Perubahan Laba.

Wicaksono V. 2011. Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba:

Suatu Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Pada Bursa Efek