11

BAB II

TINJAUAN PUSTAKA

2.1Penelitian Terdahulu

Penelitian ini didasarkan pada hasil penilitian terdahulu mengenai topik pengaruh frekuensi perdagangan saham, volume perdagangan saham dan kapitalisasi pasar terhadap return saham LQ45.

2.1.1 Azwir Nasir dan Achmad Mirza (2013)

Penelitian ini mengambil topik tentang pengaruh Nilai Kurs, Inflasi, Suku Bunga Deposito dan Volume Perdagangan Saham Terhadap Return Saham Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia. Tujuan dari penelitian ini adalah untuk mengetahui Pengaruh Nilai Kurs, Inflasi, Suku Bunga Deposito dan Volume Perdagangan Saham Terhadap Return Saham Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia. Sampel yang digunakan dalam penelitian ini adalah 28 perusahaan perbankan yang terdaftar di bursa efek Indonesia pada tahun 2006-2008.

saham pada perusahaan perbankan, adapun nilai kurs tidak berpengaruh signifikan terhadap return saham pada perusahaan perbankan.

Persamaan dari penelitian Azwir Nasir dan Achmad Mirza dengan penelitian sekarang yakni:

a. Terdapat variabel yang sama pada penelitian saat ini dan penelitian terdahulu, yaitu volume perdagangan.

b. Populasi yang digunakan adalah perusahaan yang sahamnya tercatat di Bursa Efek Indonesia.

c. Teknik analisis yang digunakan sama-sama menggunakan analisis regresi linier berganda.

Perbedaan dari dari penelitian Azwir Nasir dan Achmad Mirza dengan penelitian sekarang yakni:

a. Sampel penelitian terdahulu yang digunakan adalah saham pada perusahaan perbankan yang terdaftar di BEI, sedangkan penelitian sekarang

menggunankan sampel yaitu saham yang tercatat pada BEI dan masuk pada kategori LQ45

b. Penelitian yang sekarang ditambahkan variabel frekuensi perdagangan, volume perdagangan saham dan kapitalisasi pasar. Sedangkan pada

penelitian terdahulu tidak terdapat variabel frekuensi perdagangan, volume perdagangan saham dan kapitalisasi pasar

2.1.2 Ahmad Taslim & Andhi Wijayanto (2016)

Perdagangan Terhadap Return Saham (Studi pada Saham Perusahaan Dagang Eceran yang Terdaftar Dalam Indeks Saham Syariah Indonesia. Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh frekuensi perdagangan, volume perdagangan, kapitalisasi pasar, dan jumlah hari perdagangan saham terhadap return saham menjelang sampai sesudah ramadhan. Sampel dalam penelitian ini adalah perusahaan dagang eceran yang terdaftar dalam Indeks Saham Syariah Indonesia selama tahun 2012-2014.

Teknik pengambilan sampel menggunakan purposive sampling. Metode analisis penelitian ini menggunakan analisis regresi linier berganda. Hasil penelitian menunjukan bahwa variabel frekuensi perdagangan berpengaruh positif signifikan terhadap return saham, variabel volume perdagangan, kapitalisasi pasar dan variabel hari perdagangan berpengaruh negatif tidak signifikan terhadap return saham

Persamaan dari penelitian Ahmad Taslim & Andhi Wijayanto dengan penelitian sekarang yakni:

a. Terdapat variabel yang sama pada penilitian saat ini dan penelitian terdahulu, yaitu frekuensi perdagangan, volume perdagangan dan kapitalisasi pasar.

b. Populasi yang digunakan adalah perusahaan yang sahamnya tercatat di Bursa Efek Indonesia.

Perbedaan dari dari penelitian Ahmad Taslim & Andhi Wijayanto dengan penelitian sekarang yakni:

a. Variabel yang digunakan dalam dalam penelitian saat ini tidak terdapat jumlah hari perdagangan sedangkan pada penelitian terdahulu terdapat hari perdagangan.

b. Penelitian yang terdahulu menggunakan Sampel perusahaan dagang eceran yang terdaftar dalam Indeks Saham Syariah Indonesia selama tahun 2012-2014. Sedangakn penelitian saat ini menggunakan saham LQ45.

2.1.3 Ni Luh Nonik Tika Silviyani, Edy Sujana, I Made Pradana Adi Putra

(2014)

Penelitian ini mengambil topik tentang pengaruh likuiditas perdagangan saham dan kapitalisasi pasar terhadap return saham perusahaan yang berada pada indeks LQ45 di bursa efek indonesia periode tahun 2009-2013 (studi empiris pada perusahaan LQ45 di bursa efek indonesia). Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh likuiditas perdagangan saham dan kapitalisasi pasar terhadap return saham perusahaan yang berada pada indeks LQ45 di bursa efek Indonesia periode tahun 2009-2013). Populasi dalam penelitian ini adalah seluruh perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia. Jumlah perusahaan yang dijadikan sampel dalam penelitian ini adalah 22 perusahaan selama 5 tahun pengamatan.

penelitian ini diperoleh kesimpulan, tidak adanya pengaruh secara signifikan terhadap frekuensi perdagangan dengan return saham. Adanya pengaruh positif namun tidak signifikan terhadap volume perdagangan dengan return saham. Tidak adanya pengaruh secara signifikan terhadap kapitalisasi pasar dengan return saham

Persamaan dari penelitian Ni Luh Nonik Tika Silviyani, Edy Sujana, I Made Pradana Adi Putradengan penelitian sekarang yakni:

a. Penelitian terdahulu menggunakan variabel kapitalisasi pasar, penelitian saat ini juga menggunakan variabel kapitalisasi pasar sebagai salah sattu variabelnya.

b. Populasi yang digunakan adalah perusahaan yang sahamnya tergolong dalam kategori LQ45

Perbedaan dari penelitian Ni Luh Nonik Tika Silviyani, Edy Sujana, I Made Pradana Adi Putradengan penelitian sekarang yakni:

a. Variabel yang digunakan sekarang ditambahkan pengaruh frekuensi perdagangan dan volume perdagangan terhadap return saham.

b. Penelitian yang saat ini tidak menggunakan variabel likuiditas perdagangan saham.

2.1 Tabel Pemetaan dan Persamaan Serta Perbedaan Penelitian

Terdahulu dan Sekarang

Tabel 2.1

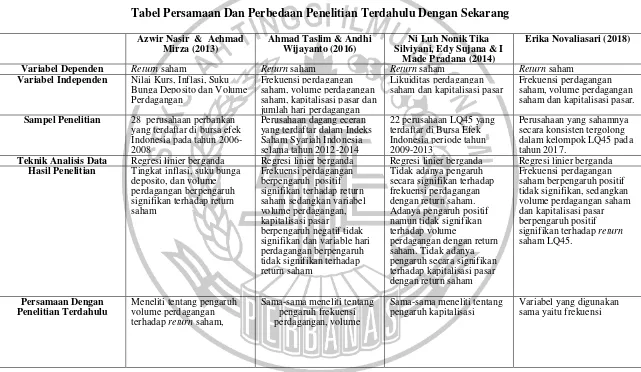

Tabel Persamaan Dan Perbedaan Penelitian Terdahulu Dengan Sekarang

Azwir Nasir & Achmad Mirza (2013)

Ahmad Taslim & Andhi Wijayanto (2016)

Ni Luh Nonik Tika Silviyani, Edy Sujana & I

Made Pradana (2014)

Erika Novaliasari (2018)

Variabel Dependen Return saham Return saham Return saham Return saham

Variabel Independen Nilai Kurs, Inflasi, Suku Bunga Deposito dan Volume

saham dan kapitalisasi pasar Frekuensi perdagangan saham, volume perdagangan saham dan kapitalisasi pasar.

Sampel Penelitian 28 perusahaan perbankan yang terdaftar di bursa efek Indonesia pada tahun

2006-Teknik Analisis Data Regresi linier berganda Regresi linier berganda Regresi linier berganda Regresi linier berganda

Hasil Penelitian Tingkat inflasi, suku bunga deposito, dan volume

Azwir Nasir & Achmad Mirza (2013)

Ahmad Taslim & Andhi Wijayanto (2016)

Ni luh nonik tika silviyani,

Edy sujana & i made BEI dan masuk pada kategori LQ45 dan Penelitian yang

tergolong LQ 45 pada tahun 2017.

2.2 Landasan Teori

Landasan teori adalah suatu konsep, definisi yang telah disusun secara sistematis dan merupakan teori dasar mengenai variabel yang ada dalam suatu penelitian. Dalam penelitian ini yang digunakan sebagai landasan teori adalah return saham dan faktor-faktor yang mempengaruhi return saham dan serta teori-teori terdahulu yang dikemukakan oleh para peneliti.

2.2.1 Pasar Efisien

Pasar yang efisien adalah pasar dimana harga semua saham yang diperdagangkaun telah mencerminkan semua informasi yang tersedia, baik informasi masa lalu (misalnya laba perusahaan tahun lalu), informasi saat ini (misalnya informasi rencana pembagian deviden tahun ini), maupun informasi yang bersifat pendapat atau opini rasional yang beredar di pasar yang bisa memengaruhi perubahan harga. (Cahyaningdyah, 2005)

Pasar / perusahaan yang baik adalah perusahaan yang bersifat transparan kepada investor maupun calon investor. Segala sesuatu yang sekiranya harus dimengerti oleh para investor sebaiknya dipublikasi sebagai bahan kajian untuk para investor menganalisis kinerja perusahaan tersebut dan juga sebagai acuan para calon investor dengan melalui keterbukaan laporan keuangan di masa lalu dan saat ini maka para calon investor dapat menganalisis apakah modalnya layak ditanamkan di perusahaan tersebut atau tidak.

efisien merupakan suatu pasar sekuritas yang harga-harga sekuritasnya mencerminkan secara penuh informasi yang tersedia. Sedangkan berdasarkan dsitribusi informasi, pasar efisien jika harga-harga sekuritas bertindak mengamati sistem informasi yang ada.

Diasumsikan bahwa bisa saja investor mempunyai ekspektasi yang berbeda terhadap informasi yang ada. Pasar efisien merupakan pasar yang harga-harganya secara cepat dan penuh mencerminkan informasi yang tersedia terhadap aktiva tersebut. Kecepatan yang dimaksud disini adalah kecepatan dalam menyesuaikan ke harga equilibrium baru ketika ada informasi baru yang dimasukkan ke pasar. Misalnya saja ada informasi kenaikan laba yang dianggap sebagai kabar baik. Investor akan bereaksi dengan cepat setelah menerima informasi ini. Ini berarti pasar bereaksi cepat dan akan terbentuk harga baru yang merefleksikan informasi tersebut

Menurut Fama (1970) bentuk efisien pasar dapat dikelompokkan menjadi tiga, yang dikenal sebagai hipotesis pasar efisien (efficient market hypothesis). Ketiga bentukefisien pasar dimaksud adalah (1) hipotesis pasar efisien bentuk lemah (weak form of the efficient market hypothesis), (2) hipotesis pasar efisien bentuk setengah kuat (semistrongform of the efficient market hypothesis), dan hipotesis pasar efisien bentuk kuat(strong form of the efficient market hypothesis). Masing-masing bentuk pasar efisientersebut terkait erat dengan sajauh mana penyerapan informasi terjadi di pasar.

yaitu pasar efisien secara operasional atau internal (operationally or internally efficient market) dan pasar efisien secara eksternal atau harga (price or externally efficient market). Dikatakan pasar efisien secara operasional bilamana investor dikenai jasa transaksi semurah mungkin berkaitan dengan biaya-biaya atas

terjadinya suatu transaksi. Contoh biaya-biaya transaksi di pasar modal (uang) adalah biaya komisi broker (brokerage commission), biaya eksekusi (execution fees), biayabiaya lain, dan biaya peluang (opportunity loss) (Fabozzi dan Modligiani 1996: 155).

Adapun yang dimaksud dengan pasar efisien secara eksternal atau harga adalah suatu kondisi bilamana harga setiap saat benar-benar mencerminkan informasi yang tersedia (available information). Informasi yang tersedia tersebut merupakan informasi yang relevan untuk dipergunakan dalam penilaian sekuritas. Informasi relevan dalam hal ini adalah informasi yang dengan segera tercermin pada harga sekuritas.

Terkait dengan definisi menurut Beaver (1986), pertanyaannya yang perlu dijawab sekarang adalah informasi apa yang dikatakan sebagai ‘mencerminkan sepenuhnya tadi. Tidak dapat disangkal bahwa informasi yang diyakini dapat mencerminkan harga akan menjadi sorotan banyak pihak yang berkepentingan di pasar modal. Pihak-pihak dimaksud antara lain adalah pembuat kebijakan (pemerintah, badan pengawas pasar modal atau asosiasi penentu kebijakan akuntansi), manajemen perusahaan sebagai pembuat laporan keuangan, akuntan (auditor) sebagai pihak yang memberikan sertifikasi, dan perantara informasi, seperti pelanggan dan pesaing, serta investor.

Walaupun ada tiga definisi pasar efisien yang kita kenal, pembahasan dalam tulisan ini ditekankan pada definisi pasar efisien menurut Fama (1970), karena definisi pasar efisien tersebut yang paling mendapat perhatian dan paling sering diuji. Selain itu, secara teoritis, operasional, dan empiris pengujian tiap bentuk pasar efisien memang berdasarkan pada teori pasar efisien yang dikemukan oleh Fama (1970).

Hipotesis Pasar Efisien Bentuk Lemah (Weak Form)

Berdasarkan pada hipotesis pasar efisien bentuk lemah, pasar akan segera mengetahui dan merevisi kebijakan harganya dengan melakukan perubahan terhadap strategi perdagangannya. Mengantisipasi kemungkinan penurunan harga pada awal tahun, pedagang akan menjual saham yang dimilikinya sesegera mungkin untuk menghindari kerugian sebagai akibat dari “jatuhnya” harga saham perusahaan yang diamati. Upaya yang dilakukan pedagang tersebut akan menyebabkan harga saham perusahaan secara keseluruhan akan turun. Investor yang cerdik tentu akan menjual saham yang dimilikinya pada akhir tahun untuk menghindari kerugian sebagai akibat dari menurunnya harga saham di awal tahun. Singkatnya, upaya pedagang untuk sesegera mungkin menjual saham tersebut akan secara umum menyebabkan terjadinya penurunan harga pada awal tahun. Bentuk yang sama juga terjadi bilamana sebuah saham memiliki karakter harga yang secara historis turun di akhir tahun dan naik di awal-awal perdagangan setiap tahun. Apabila kondisi pasar memang demikian, artinya bahwa harga yang terbentuk mencerminkan perilaku harga secara historis, bentuk pasar efisien lemah dapat dikatakan terpenuhi.

adalah pelemparan uang receh, yang misalnya, satu sisi bergambar kepala dan sisi lainnya bergambar pohon. Walaupun dalam tiga lemparan pertama yang keluar adalah gambar kepala, tidak berarti bahwa lemparan yang berikutnya akan keluar lagi gambar kepala. Hasil untuk lemparan berikutnya sama sekali tidak tergantung pada lemparan pertama atau kedua.

Karena sekuritas berisiko menawarkan return positif, kita dapat mengharapkan bahwa harga saham akan senantiasa naik atau mengalami apresiasi sepanjang waktu. Tetapi tren atau kecenderungan kenaikan tersebut tidak selamanya akan begitu, karena perubahan harga mengikuti kaedah jalan acak.

Hipotesis Pasar Efisien Bentuk Semi-Kuat (Semi-Strong Form)

Menurut hipotesis pasar efisien bentuk semi-kuat, dalam artikel yang lain Fama (1991) menyebutnya sebagai studi peristiwa (event studies), harga mencerminkan semua informasi publik yang relevan. Di samping merupakan cerminan harga saham historis, harga yang tercipta juga terjadi karena informasi yang ada di pasar, termasuk di dalamnya adalah laporan keuangan dan informasi tambahan (pelengkap) sebagaimana diwajibkan oleh peraturan akuntansi. Informasi yang tersedia di public juga dapat berupa peraturan keuangan lain seperti pajak bangunan (property) atau suku bunga dan/atau beta saham termasuk rating perusahaan.

sekali informasi tersebut menjadi informasi publik (umum), artinya tersebar di pasar, maka semua investor akan bereaksi dengan cepat dan mendorong harga naik untuk mencerminkan semua informasi publik yang ada. Jadi, informasi yang baru saja didapat dari membaca koran Bisnis Indonesia atau Kompas, misalnya mengenai penemuan obat baru atau ancaman akan munculnya perang di Kawasan Asia Timur atau Timur Tengah, dengan segera sudah tercermin pada harga sekuritas. Investor sudah tidak mungkin mendapatkan abnormal return ketika melakukan transaksi di pasar modal berdasarkan informasi publik tersebut. Harga pada tingkat beli atau jual saham sudah lebih dahulu mencerminkan informasi tersebut karena pasar akan dengan segera bereaksi.

Berlawanan dengan pendukung hipotesis pasar efisien bentuk lemah, pada pasar efisien bentuk semi-kuat ada banyak investor yang berfikir bahwa mereka dapat memperoleh keuntungan dengan melakukan pengamatan secara seksama terhadap informasi publik yang tersedia di pasar, khususnya informasi akuntansi. Investor yang melakukan analisis dengan menggunakan data atau informasi akuntansi (dari laporan keuangan) dan dari sumber lain untuk mengidentifikasi saham yang salah harga (mispriced) disebut investor tersebut melakukan analisis fundamental (Fundamental Analysis).

Hipotesis Pasar Efisien Bentuk Kuat (Strong Form)

yang ada di publik yang relevan, disamping juga informasi yang hanya diketahui oleh beberapa pihak saja, misalnya manajemen perusahaan, dewan direksi, dan kreditor. Misalnya, salah satu anggota direktur perusahaan telekomonikasi PT. Telkom Indonesia Tbk. mengetahui sebuah rencana akuisisi atau pengambil-alihan terhadap PT. Indosat Tbk. Informasi tersebut dimanfaatkan oleh Direktur dengan menyuruh istri atau anaknya atau teman dekatnya untuk membeli saham PT. Telkom Indonesia Tbk., sebelum informasi atau rencana akuisisi tersebut diberitakan atau menjadi milik umum. Hal ini dapat dikatakan sebagai suatu perdagangan dengan orang dalam (insider trading), adanya penggunaan kelebihan informasi untuk membeli saham atau melakukan suatu perdagangan. Bila bentuk pasar efisien kuat memang ada, maka dipercaya bahwa keluarga dekat Direktur tersebut tidak akan memperoleh abnormal returns. Sebaliknya, bilamana keluarga Direktur tersebut mendapatkan abnormal return, maka dikatakan bahwa pasar belum berbentuk efisiensi kuat (strong form).

kelebihan informasi, termasuk di dalamnya informasi yang hanya dapat diakses oleh orang-orang tertentu.

Beberapa bukti empiris mendukung adanya pasar efisien, khususnya di Amerika Serikat, tetapi bukti-bukti yang tidak mendukung juga banyak. Sehingga, efisien tidaknya pasar modal, atau tepatnya masuk dalam kelompok bentuk efisien mana sebuah pasar modal, tergantung dari ada tidaknya bukti tentang abnormal return yang dapat diperoleh oleh investor. Dalam perkembangannya, para peneliti sepertinya sepakat untuk menyebut bahwa pengujian terhadap bentuk kuat hipotesis pasar efisien sering dikaitkan dengan keberhasilan dalam penggunaan akses monopolistik terhadap informasi oleh pelaku pasar tertentu. Tentu saja efisiensi bentuk kuat mengungguli baik pasar efisien bentuk lemah maupun bentuk semi-kuat dan merupakan bentuk efisiensi paling tinggi dan secara empiris paling sulit untuk diuji.

2.2.2 Signalling Theory

menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain.Sebelumnya investor akan menganalisis terlebih dahulu pengumuman tersebut apakah merupakan sinyal positif atau sinyal negatif, jika pengumuman itu bernilai positif bagi investor maka diharapkan pasar akan bereaksi saat pengumuman diterima oleh pasar yang akan berdampak pada volume perdagangan saham.

2.2.3 Analisis Teknikal (Analisis Pasar)

Analisis teknikal merupakan suatu studi yang dilakukan untuk mempelajari berbagai kekuatan yang berpengaruh di pasar saham dan implikasi yang ditimbulkannya pada harga saham. Analisis ini sering disebut juga dengan market analysis (analisis pasar). Pada dasarnya, analisis teknikal ini berusaha untuk mempelajari bagaimana pengaruh berbagai kekuatan seperti kekuatan supply (penawaran) dan demand (permintaan) bisa memberikan pengaruh terhadap pergerakan harga saham (Ang, 1997).

Pendekatan analisis ini menggunakan data pasar yang dipublikasikan seperti harga saham, volume perdagangan saham, indeks harga saham gabungan dan individu, serta faktor-faktor lain yang bersifat teknis. Salah satu cara yang cukup popular digunakan untuk melakukan analisa teknikal adalah charting (gambar). Beberapa contoh yang menjadi indikasi adanya pengaruh pasar terhadap pergerakan harga saham adalah , pada kondisi pasar yang sedang bullish, pada umumnya harga saham juga bergerak dengan pola yang sama, demikian pula dengan keadaan pasar yang sedang bearish, harga saham umumnya juga bergerak dengan pola bearish.

demand yang merupakan manifestasi dari tingkah laku investor. Dengan naiknya volume perdagangan maka keadaan pasar dikatakan menguat demikian pula sebaliknya.

Sasaran yang ingin dicapai dari analisis ini adalah ketepatan waktu dalam memprediksi harga (price movement) jangka pendek suatu saham, oleh karena itu informasi yang berasal dari faktor-faktor teknis sangat penting bagi investor untuk menentukan kapan saatnya suatu sekuritas (saham) dibeli dan kapan harus dijual.

mendasarkan diri pada data-data pasar di masa lalu (seperti data harga saham, volume penjualan saham), sebagai dasar untuk mengestimasi harga saham di masa mendatang (Tandelilin, 2001).

2.2.4 Return

Menurut Samsul (2006: 291), return adalah pendapatan yang dinyatakan dalam persentase dari modal awal investasi. Pendapatan investasi dalam saham ini merupakan keuntungan yang diperoleh dari jual beli saham, dimana jika untung disebut capital gain dan jika rugi disebut capital loss. Menurut Brigham dan Houston (2006: 215), return atau tingkat pengembalian adalah selisih antara jumlah yang diterima dan jumlah yang diinvestasikan, dibagi dengan jumlah yang diinvestasikan.

Menurut Jogiyanto (2009: 199), return merupakan hasil yang diperoleh dari investasi. Dalam investasi apapun seorang investor pasti menginginkan hasil atau return yang tinggi. Maka dari itu sebelum menentukan investasi apa yang kita pilih kita harus melakukan analisis, ada dua analisis yang dapat digunakan untuk menilai harga suatu saham yaitu analisi teknikal dan fundamental. Analisis teknikal adalah sebuah metode peramalan pergerakan harga saham, indeks atau instrument keuangan lainnya dengan menggunakan grafik berdasarkan data historis.

Pada analisis fundamental dilakukan dengan melihat laporan keuangan perusahaan atau mempelajari kinerja perusahaan tersebut. Ada pepatah yang

mengatakan “don't put your money in one basket” artinya jangan menempatkan semua uang yang ada pada satu investasi / perusahaan karena tidak ada yang tahu kapan perusahaan tersebut mengalami kebangkrutan atau kolaps, jadi ada baiknya menginvestasikan sebagian uang pada banyak perusahan, karena tiap perusahaan memiliki tingkat pengembalian yang berbeda yang mungkin dapat memberikan keuntungan yang lebih. Return secara matematis dapat dihitung menggunakan rumus sebagai berikut:

Return = 𝑃𝑡−𝑃𝑡−1

𝑃𝑡−1 ... (1) Keterangan:

Pt = harga saham pada periode t

2.2.2 Pasar Modal

Menurut (Husnan, 1998;3) Pasar modal dapat didefinisikan sebagai pasar unttuk berbagai instrument keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan pemerintah, public authorities, maupun perusahaan swasta.

Dari pengertian diatas dapat disimpulkan bahwa pasar modal bisa jadi digunakan perusahaan untuk mencari dana dengan cara menjual saham atau surat berharga atas kepemilikan suatu perusahaan tertentu yang sah kepada masyarakat / investor. Alasan suatu perusahaan menjual sahamnya di pasar modal salah satunya adalah untuk melakukan ekspansi perusahaan, semakin banyak dana yang dihimpun perusahaan dari masyarakat / investor maka ekspansi perusahaan juga akan semakin besar. Atau bisa juga dana yang dihimpun dari saham yang beredar digunakan untuk membayar hutang yang nantinya akan digunakan untuk memproduksi barang-barang/ jasa kembali.

2.2.3 Frekuensi Perdagangan Saham

Frekuensi perdagangan saham adalah berapa kali transaksi jual beli yang terjadi pada saham yang bersangkutan pada waktu atau periode tertentu. Dengan frekuensi transaksi perdagangan saham dapat diketahui saham tersebut diminati investor atau tidak . Semakin banyak frekuensi perdagangan suatu saham maka berarti saham tersebut semakin likuid. Sebaliknya jika saham tersebut frekuensi perdagangannya sedikit berarti saham tersebut tidak likuid atau tidak menarik di mata investor.

Banyak hal yang memengaruhi mengapa saham perusahaan tersebut kurang laku dipasaran, salah satunya adalah hilangnya kepercayaan investor terhadap perusahaan yang bersangkutan yang mungkin saja disebabkan karena laporan keuangan yang tidak jelas sehingga minat beli investor anjlok, selain itu manajemen yang buruk, terlalu banyak memiliki hutang dan juga kinerja perseroan yang kurang baik, padahal tugas utama dari perseroan adalah meningkatkan asset jika asset suatu perusahaan masih belum meningkat dari waktu ke waktu kinerja perseroan harus dipertanyakan dan membuat para investor akan berpikir kembali akan menanamkan dananya di perusahaan tersebut atau tidak dengan cara membeli sahamnya.

2.2.4 Volume Perdagangan Saham

kapitalisasi pasar. Semakin tinggi frekuensi perdagangan saham menggambarkan berapa kali suatu saham diperjualbelikan dalam suatu periode tertentu, maka hal ini akan sangat berpengaruh terhadap volume perdagangan saham.

Volume perdagangan saham merupakan salah satu indikator yang digunakan dalam analisis teknikal pada penilaian harga saham dan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas volume perdagangan saham di pasar. Oleh karena itu, perusahaan yang berpotensi tumbuh dapat berfungsi sebagai berita baik dan pasar seharusnya bereaksi positif.

Zulhawati (2000) menyatakan bahwa aktivitas volume perdagangan saham (i) pada periode (t) dapat dihitung dengan menggunakan rumus :

TVAit=

𝑗𝑢𝑚𝑙𝑎ℎ 𝑠𝑎ℎ𝑎𝑚 𝑝𝑒𝑟𝑢𝑠𝑎ℎ𝑎𝑎𝑛 𝑖 𝑦𝑎𝑛𝑔 𝑑𝑖𝑝𝑒𝑟𝑑𝑎𝑔𝑎𝑛𝑔𝑘𝑎𝑛 𝑝𝑎𝑑𝑎 𝑝𝑒𝑟𝑖𝑜𝑑𝑒 𝑘𝑒−𝑡

𝑗𝑢𝑚𝑙𝑎ℎ 𝑠𝑎ℎ𝑎𝑚 𝑝𝑒𝑟𝑢𝑠𝑎ℎ𝑎𝑎𝑛 𝑖 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟 𝑝𝑎𝑑𝑎 𝑝𝑒𝑟𝑖𝑜𝑑𝑒 𝑘𝑒−𝑡

... 2

2.2.5 Kapitalisasi Pasar

Kapitalisasi pasar merupakan nilai dari saham perusahaan yang beredar di pasar. Nilai kapitalisasi pasar berbeda dengan nilai asset perusahaan. Bagi sebuah perusahaan, kapitalisasi pasar sangatlah penting karena hal ini menggambarkan nilai keseluruhan dari perusahaan tersebut. Tolak ukur dari suatu keberhasilan atau kegagalan suatu perusahaan terbuka seringkali dikaitkan dengan pertumbuhan dan besar kecilnya kapitalisasi pasar itu sendiri. Semakin besar nilai kapitalisasi perusahaan maka akan semakin mahal harga dari perusahaan tersebut di pasar. Kapitalisasi pasar dihitung dengan mengalikan jumlah lembar saham beredar perusahaan tersebut dengan harga saham perusahaan pada saat ini.

Saham-saham yang memiliki kapitalisasi yang besar dan memiliki fundamental yang baik akan mengurangi resiko kerugian yang fatal di masa mendatang dan cenderung stabil dalam pembagian deviden. Begitu pula dalam jangka menengah (lebih dari 1 tahun), biasanya perusahaan ini akan memberikan tingkat pengembalian / return yang lebih optimal, dan investor tidak perlu memantau saham dengan kapitalisasi pasar yang tinggi setiap hari, cukup dengan memantau Indeks Harga Saham Gabungan (IHSG) saja para investor akan mengerti perkembangan dari saham tersebut.

Menurut Robert Ang (1997) kapitalisasi pasar dapat dihitung dengan rumus sebagai berikut:

Vs= Ps X Ss ... 3

Keterangan:

Vs= kapitalisasi pasar

2.3 Kerangka Pemikiran

Kerangka pemikiran merupakan suatu pernyataan atau pemecahan dari suatu masalah yang sedang diteliti atau didentifikaasi untuk menentukan kejelasan atau valid tidaknya proses penelitian secara keseluruhan atau dapat juga disebut sebagai solusi dari permasalahan yang telah ditetapkan.

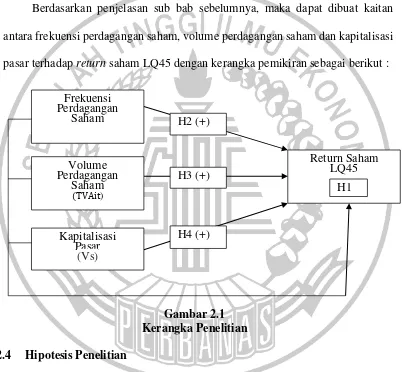

Berdasarkan penjelasan sub bab sebelumnya, maka dapat dibuat kaitan antara frekuensi perdagangan saham, volume perdagangan saham dan kapitalisasi pasar terhadap return saham LQ45 dengan kerangka pemikiran sebagai berikut :

Gambar 2.1 Kerangka Penelitian

2.4 Hipotesis Penelitian

Dalam penelitian ini terdapat beberapa hipotesis penelitian yang dijadikan sebagai acuan awal pada penelitian ini yang didasarkan pada teori-teori yang ada dan penelitian terdahulu.

Frekuensi Perdagangan

Saham

Volume Perdagangan

Saham

(TVAit)

Kapitalisasi Pasar

(Vs)

Return Saham LQ45

H1 H2 (+)

H3 (+)

H1: Frekuensi perdagangan saham, volume perdagangan saham dan kapitalisasi pasar secara bersama-sama berpengaruh signifikan terhadap return saham LQ45

H2: Frekuensi perdagangan saham berpengaruh positif terhadap return saham LQ45