PENGARUH RASIO LIKUIDITAS, KUALITAS AKTIVA, SENSITIVITAS PASAR, EFISIENSI, SOLVABILITAS TERHADAP ROA PADA BANK UMUM SWASTA NASIONAL DEVISA - Perbanas Institutional Repository

Teks penuh

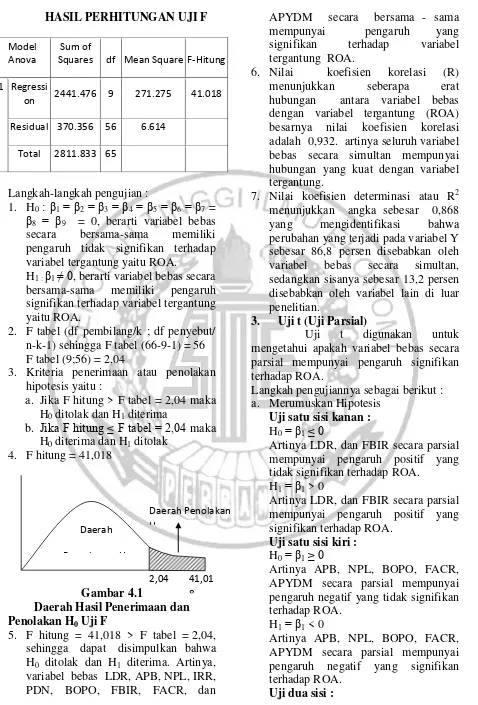

Gambar

Dokumen terkait

Kesesuaian hasil penelitian dengan teori ini karena secara teoritis apabila terjadi peningkatan pada BOPO maka akan terjadi peningkatan terhadap biaya operasional

Hal ini terjadi apabila NIM meningkat, berarti telah terjadi peningkatan pendapatan bunga bersih dengan persentase lebih besar dibanding persentase peningkatan rata-rata

Hal ini terjadi apabila NIM meningkat, berarti telah terjadi peningkatan pendapatan bunga bersih dengan persentase lebih besar dibanding persentase peningkatan

BOPO memiliki pengaruh yang negatif terhadap ROA, apabila BOPO meningkat artinya telah terjadi peningkatan biaya operasional lebih besar dibanding peningkatan pendapatan

Hal ini dapat terjadi karena apabila LDR meningkat itu berarti telah terjadi peningkatan total kredit dengan presentase lebih besar dibanding presentase

meningkat berarti telah terjadi kenaikan biaya operasional dengan persentase lebih. besar dibanding persentase kenaikan pendapatan

Dalam hal ini rasio IRR memiliki pengaruh negatif atau positif. Hal ini terjadi apabila IRR meningkat dan diikuti peningkatan IRSA dengan presentase lebih besar

Hal ini dapat terjadi karena apabila FBIR meningkat, berarti telah terjadi peningkatan pendapatan operasional selain bunga dengan persentase lebih besar dibanding