Pengaruh kepemilikan manajerial, profitabilitas, Ukuran perusahaan dan struktur modal Terhadap nilai perusahaan - Perbanas Institutional Repository

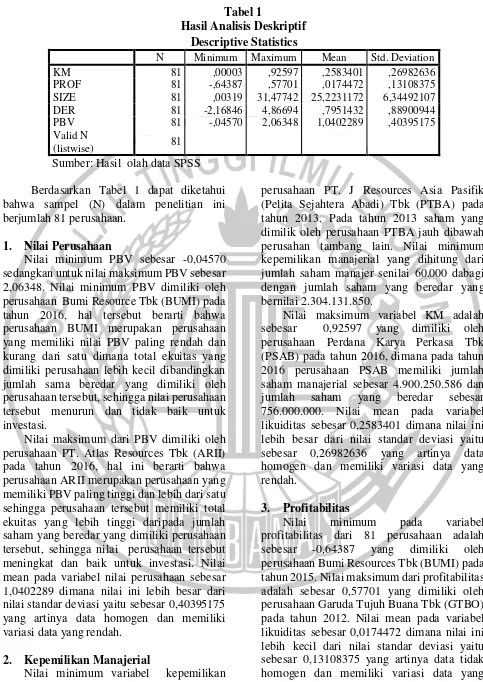

Teks penuh

Gambar

Dokumen terkait

PADA PASIEN PASCA OPERASI ORTHOPEDI ( Penelitian dilakukan di Instalasi Rawat Inap Bedah.. RSUD Dr.

Namun pada realitanya, masih banyak hal lain yang dijumpai khususnya dalam tatanan yang lebih kecil namun belum banyak disorot oleh media-media khususnya media konvensional,

Rencana pengembangan keorganisasian dilakukan dengan mengacu pada analisis dan evaluasi tugas dan fungsi satuan organisasi termasuk perumusan dan pengembangan jabatan struktural

Hipotesis mayor yang diajukan adalah adanya hubungan antara komitmen organisasi dan kepuasan kerja dengan intensi turnover pada karyawan bidang produksi CV.. Hipotesis minor

Kepala Bidang Penataan Kota, terdiri atas dua seksi : Kepala Seksi Survey, Pemantauan dan Pemetaan Kepala Seksi Penyusunan Rencana Tata Ruang 2c. Kepala Bidang Tata

Pembuatan larutan prekursor HAuCl 4 dilakukan dengan proses pelarutan foil emas murni dengan aqua regia (HCl : HNO 3 3 : 1) seperti yang ditunjukan pada reaksi kimia

ANALISA PENGARUH LAMA FERMENTASI TERHADAP VOLUME DAN TEMPERATUR HASIL DESTILASI ETHANOL DARI BAHAN BAKU TETES TEBU. Penyusun :

Hal tersebut dapat mendukung atau sejalan dengan fenomena-fenomena yang terjadi di CV Affindo Jaya Persada seperti: beberapa karyawan masih kurang disiplin,