BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Pada zaman sekarang ini, Peran Teknologi Informasi dalam dunia kerja, sangatlah penting. Mengapa Demikian? Karena TI merupakan teknologi yang menitik beratkan pada pengaturan sistem informasi dengan penggunaan komputer. Sehingga, TI dapat memenuhi kebutuhan informasi dengan sangat cepat, tepat waktu, relevan, dan akurat. Adapun peran teknologi informasi dirasakan disemua bidang, termasuk dibidang Akuntansi lebih khusus Sistem Informasi Akuntansi.

Sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan mengkomunikasikan informasi finansial. Sistem teknologi informasi terhadap Sistem informasi akuntansi merupakan hal yang berguna sebagai penunjang perkembangan sistem informasi akuntansi.Informasi akuntansi merupakan bagian yang terpenting dari seluruh informasi yang diperlukan oleh manajemen.

Penggunaan teknologi informasi untuk pendekatan penyelesaian permasalahan yang berhubungan dengan akuntansi akan dapat mempermudah proses-proses yang terkait dengan pengolahan data-data informasi, dalam hal ini transaksi-transaksi akuntansi. Pendekatan pemecahan masalah menggunakan yang sistem informasi akuntansi menggunakan perangkat keras (hardware) berupa perangkat komputer, dan menggunakan perangkat lunak ( software) yaitu aplikasi-aplikasi yang sifatnya menunjang suatu sistem informasi akuntansi itu sendiri.

Permasalahan yang timbul adalah bagaimana cara untuk memaksimalkan suatu sistem informasi akuntansi untuk digunakan dalam suatu organisasi sehingga dapat dirasakan manfaat dari teknologi informasi itu sendiri.

1.2 Rumusan Masalah

1. Apa yang dimaksud dengan Teknologi Informasi? 2. Apa yang dimaksud dengan Sistem Informasi Akuntansi?

3. Bagaimanakah peran Teknologi Informasi dalam Sistem Informasi Akuntansi? 4. Bagaimanakah Peran Teknologi tanggap Cepat dalam sebuah Sistem?

1.3Tujuan Penulisan

1. Sebagai tugas dari mata kuliah sistem informasi akuntansi dan untuk melatih kemampuan seorang mahasiswa dalam membuat makalah.

Penggunaan Teknologi Informasi Dalam Sistem Informasi Akuntansi 2 teknologi komputer yang digunakan untuk memproses dan menyimpan informasi serta teknologi komunikasi yang digunakan untuk mengirimkan informasi. Definisi TI sangatlah luas dan mencakup semua bentuk teknologi yang digunakan dalam menangkap, manipulasi, mengkomunikasikan, menyajikan, dan menggunakan data yang akan diubah menjadi informasi (Martin et al., 2002: 125).

Teknologi informasi muncul sebagai akibat semakin merebaknya globalisasi dalam kehidupan organisasi, semakin kerasnya persaingan bisnis, semakin singkatnya siklus hidup barang dan jasa yang ditawarkan, serta meningkatnya tuntutan selera konsumen terhadap produk dan jasa yang ditawarkan. Untuk mengantisipasi semua ini, perusahaan mencari terobosan baru dengan memanfaatkan teknologi. Semula teknologi informasi digunakan hanya terbatas pada pemrosesan data. Dengan semakin berkembangnya teknologi informasi tersebut, hampir semua aktivitas organisasi saat ini telah dimasuki oleh aplikasi dan otomatisasi teknologi informasi.

2.1.2 Perkembangan Teknologi Informasi

Perkembangan TI yang terjadi selama ini mencakup perkembangan infrastruktur TI, yakni hardware, software, data, dan komunikasi (McNurlin dan Sprague, 2002: 11). Teknologi Informasi (TI) meliputi segala alat maupun metode yang terintegrasi untuk digunakan dalam menjaring atau menangkap data (capture), menyimpan (saving), mengolah (process), mengirim (distribute), atau menyajikan kebutuhan informasi secara elektronik kedalam berbagai format, yang bermanfaat bagi user

(pemakai informasi).

Teknologi ini dapat berupa kombinasi perangkat keras dan lunak dari komputer, non komputer (manual) maupun prosedur, operator, dan para manajer dalam suatu sistem yang terpadu satu sama lain.

2.2 Sistem Informasi Akuntansi

2.2.1 Pengertian Sistem Informasi Akuntansi

Salah satu bidang akuntansi yang banyak dipengaruhi oleh perkembangan TI adalah SIA. Sistem Informasi Akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan mengkomunikasikan informasi finansial dan pengambilan keputusan yang relevan bagi pihak luar perusahaan dan pihak ekstern.Akuntansi sendiri sebenarnya adalah sebuah Sistem Informasi.

2.2.2 Komponen sistem informasi akuntansi dan Fungsinya

SIA terdiri dari lima komponen yaitu Orang-orang, Prosedur-prosedur Data Software (perangkat lunak) Infrastruktur teknologi informasi. Kelima komponen ini memenuhi fungsi :

Mengumpulkan dan menyimpan data dari semua aktivitas dan transaksi perusahaan

Memproses data menjadi informasi yang berguna pihak manajemen.

Memanajemen data-data yang ada kedalam kelompok-kelompok yang sudah ditetapkan oleh perusahaan.

Mengendalikan kontrol data yang cukup sehingga aset dari suatu organisasi atau perusahaan terjaga.

2.2.3 Subsistem Dalam Sistem Informasi Akuntansi

Sistem Pengeluaran (expenditure system), Segala peristiwa yang berhubungan dengan usaha mendapatkan sumber-sumber ekonomis yang diperlukan oleh perusahaan, baik berupa barang ataupun jasa, baik pemasok dari luar maupun dari karyawan didalam perusahaan.

Sistem Pendapatan (revenue system), Berhubungan dengan penjualan barang atau jasa yang dihasilkan oleh perusahaan kepada konsumen dan mendapatkan pembayaran dari mereka.

Sistem Produksi (production systeme)

Berhubungan dengan pengumpulan, penggunaan dan pengubahan bentuk suatu sumber ekonomi.

Sistem Manajemen Sumber Daya (resources management system), Meliputi peristiwa-peristiwa yang berkaitan dengan manajemen dan pengendalian sumber daya seperti investasi dan aktiva tetap (fasilitas).

Penggunaan Teknologi Informasi Dalam Sistem Informasi Akuntansi 4

2.3 Pengaruh Teknologi Informasi Terhadap Sistem Informasi Akuntansi

2.3.1 Peran teknologi informasi dalam SIA

Teknologi informasi yang meliputi komputer dan telekomunikasi memampukan (enable) suatu entitas mengumpulkan data, menyimpan, mengolah, dan melaporkan serta mendistribusikan informasi kepada para pemakai dengan cost yang relatif rendah. Teknologi informasi juga memampukan suatu entitas menangkap dan menangapi informasi eksternal secara efektif (effective sensing radar).

Perkembangan teknologi informasi mempunyai dampak yang sangat signif ikan terhadap sistem informasi akuntansi dalam suatu organisasi bisnis. ini banyak perusahaan yang membuat system informasi akuntansi dan keuangan yang sistematis dengan software penunjang. Banyak sekali software accounting yang dapat digunakan, diantaranya MYOB, Microsoft Excel, Zahir Accounting, & lain-lain.

Teknologi informasi (TI) digunakan untuk melaksanakan bisnis perusahaan (Wilkinson, 1991) dan menjadi mata rantai yang menghubungkan bisnis perusahaan dengan pemasok, bisnis perusahaan dengan pelanggan, dan antara pemasok dan pelanggan. Pihak-pihak yang terkait tersebut berhubungan karena adanya value chain. Dengan demikian, TI merupakan penghubung value chain antara bisnis perusahaan, pemasok, dan pelanggan. TI memicu adanya value system. Oleh karena itu, sistem informasi suatu entitas dapat manjadi sistem informasi entitas lain, maka akan menimbulkan share interest secara efisien.

Dalam hal ini, adanya fungsi sistem informasi dalam struktur organisasi terdapat banyak spesialis yang bermutu:

Fungsi analisis, terfokus pengidentifikasian masalah, proyek untuk pemrosesan komputer dan perancangan sistem untuk mengatasi masalah-masalah ini.

Fungsi pemrograman bertanggung jawab untuk merancang, menulis kode program, menguji dan memperbaiki (debugging ) program-program komputer

Fungsi operasi bertanggung jawab atas penyiapan data, pengoprasian peralatan, dan pemeliharaan sistem.

Fungsi dukungan teknis dapat terspesialisasi lebih lanjut kedalam bidang-bidang sistem operasi dan perangkat lunak,manajemen data dan perancangan basis data, dan teknologi komunikasi

2.3.2 Manfaat Teknologi Informasi Dalam Sistem Informasi Akuntansi

Pada dasarnya siklus akuntansi pada SIA berbasis komputer sama dengan SIA berbasis manual, artinya aktivitas yang harus dilakukan untuk menghasilkan suatu laporan keuangan tidak bertambah ataupun tidak ada yang dihapus. SIA berbasis komputer hanya mengubah karakter dari suatu aktivitas.

pada era teknologi informasi menghendaki bahwa model akuntansi dapat mengukur tingkat perubahan sumber daya, mengukur tingkat perubahan proses, mengukur aktiva tetap tak berwujud, memfokuskan ke luar pada nilai pelanggan, mengukur proses pada realtime, dan memungkinkan network. Adapun Manfaat TI dalam Akuntansi meliputi :

Menjadikan pekerjaan lebih mudah (makes job easier).

Bermanfaat (usefull).

Menambah produktifitas (Increase productivity).

Mempertinggi efektifitas (enchance effectiveness).

Mengembangkan kinerja pekerjaan (improve job performance).

2.4 Teknologi Tanggap Cepat

Istilah sistem tanggap cepat- Quick response system tampaknya sudah menjelaskan maksudnya sendiri. Tentunya sistem ini adalah yang ‘cepat’ dan“responsif”. Tetapi arti dari konsep tangaap cepat jauh lebih mendalam. Sistem tanggap cepat penting bagi gerakan total quality performance(TQP) perusahaan.

TQP mensyaratkan produksi berkualitas tinggi, efisiensi operasional, dan perbaikan terus menerus dalam operasi. TQP menekankan "kepuasan pelanggan"sedemikian rupa hingga tercapai "obsesi pelanggan". Dalam lingkungan dunia bisnis yang sangat kompetitif, TQP adalah strategi untuk dapat bertahan hidup. Ada berbagai macam sistem informasi dengan menggunakan teknologi informasi yang muncul, antara lain:

2.4.1 Just In Time (JIT)

Just In Time merupakan filosofi pemanufakturan yang memiliki implikasi penting dalam manajemen biaya. Ide dasar Just In Time sangat sederhana, yaitu berproduksi hanya apabila ada permintaan (full system) atau dengan kata lain hanya memproduksi sesuatu yang diminta, pada saat diminta, dan hanya sebesar kuantitas yang diminta.

Prinsip dasar Just In Time adalah peningkatan kemampuan perusahaan secara terus menerus untuk merespon perubahan dengan minimisasi pemborosan. Terdapat empat aspek pokok dalam konsep Just In Time yaitu:

Menghilangkan semua aktifitas atau sumber-sumber yang tidak memberikan nilai tambah terhadap produk atau jasa.

Mendorong perbaikan berkesinambungan untuk meningkatkan efisiensi.

Memberikan tekanan pada penyederhanaan aktivitas dan peningkatan visibilitas

Untuk mencapai empat konsep tersebut perlu diterapkan sistem dan metode sebagai berikut :

Sistem kanban untuk mempertahankan produksi Just In Time (JIT).

Metode kelancaran dan kecepatan produksi untuk menyesuaikan diri dengan perubahan permintaan.

Optimalisasi waktu penyiapan untuk mengurangi waktu pesanan produksi.

Tata letak proses dan pekerja fungsi ganda untuk konsep tenaga kerja yang fleksibel.

Aktifitas perbaikan lewat kelompok kecil (small group) dan sistem saran untuk meningkatkan skills tenaga kerja.

Sistem manajemen fungsional untuk mempromosikan pengendalian mutu ke seluruh bagian perusahaan

JIT menerapkan untuk membeli barang hanya dalam kuantitas yang dibutuhkan saja. sehingga , dalam konsep persediaan dimana bahan baku yang digunakan untuk aktifitas produksi didatangkan dari pemasok atausuplier tepat pada waktu bahan itu dibutuhkan oleh proses produksi, sehingga akan sangat menghemat bahkan meniadakan biaya persediaan barang/penyimpanan barang/stocking cost

Produsi JIT adalah suatu sistem dimana tiap komponen dalam jalur produksi menghasilkan secepatnya saat diperlukan dalam langkah selanjutnya dalam jalur produksi. Perusahaan harus memproduksi barang sesuai dengan jumlah pesanan agar tidak adanya persediaan.

Pada system JIT perusahaan harus meningkatkan kualitasnya agar dapat bersaing dengan perusahaan yang lain. Untuk perusahaan harus memperhatikan kualitas mutunya. Dalam pengiriman barang dalam JIT harus tepat waktu, sesuai dengan jumlah pesanan dan dengan kualitas yang bermutu tinggi. Karena hal ini dapat mempengaruhi kepercayaan pelanggan terhadap perusahaan produksi

Penggunaan Teknologi Informasi Dalam Sistem Informasi Akuntansi 8 2.4.2 Web Commerce

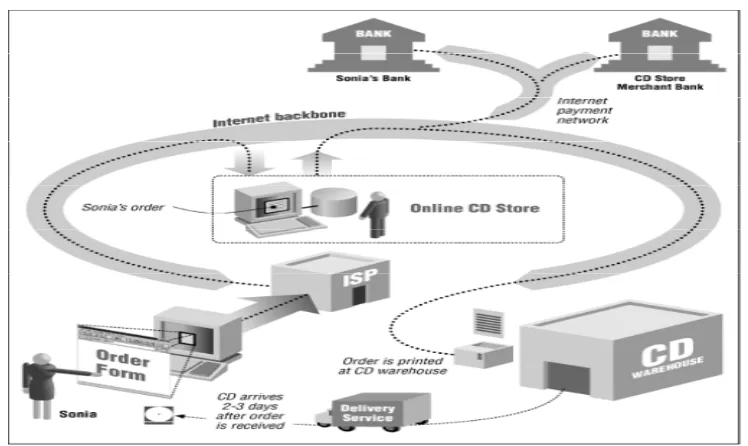

Disebut juga perdagangan dengan jaringan internet. Penjualan melalui jaring internet (World Wide Web) merupakan bagian integral dari perekonomian. Penjualan tersebut menyediakan banyak keuntungan baik bagi konsumen maupun penyedia barang.

Gambar : Penjualan CD dengan kartu kredit

Pada umumnya pengunjung Website dapat melihat barang atau produk yang dijual secara online (24 jam sehari) serta dapat melakukan correspondence dengan pihak penjual atau pemilik website yang dilakukan melalui email. Dalam prakteknya, berbelanja di web memerlukan koneksi ke internet dan browser yang mendukung transaksi elektronik yang aman, seperti Microsoft Internet Explorer dan Netscape Navigator. Microsoft dan Netscape, bekerja sama dengan perusahaan kartu kredit (Visa dan MasterCard), serta perusahaan-perusahaan internet security (seperti VeriSign), telah membuat standar enkripsi khusus yang membuat transaksi melalui web menjadi sangat aman.

Adapun proses yang terdapat dalam E-Commerce adalah sebagai berikut :

Presentasi electronis (Pembuatan Website) untuk produk dan layanan.

Pemesanan secara langsung dan tersedianya tagihan.

Secara otomatis account pelanggan dapat secara aman (baik nomor rekening maupun nomor kartu kredit).

Pembayaran yang dilakukan secara langsung (online) dan penanganan transaksi.

Tidak perlu antri untuk dilayani oleh pramuniaga atau mendapatkan informasi produk.

Melalui software berbasis jaringan internet yang canggih, seorang pelanggan dapat memperoleh jawaban yang cepat atas pertanyaan yang kompleks mengenai produk yang bersangkutan.

Transaksi berbasis web biasanya dilindungi dengan fasilitas enkripsi untuk alasan keamanan.

Keuntungan bagi penyedia barang :

Penghematan biaya karena adanya pemesanan secara otomatis.

Pengkodean elektronis secara otomatis atas data transaksi.

Rendahnya biaya overhead. Seluruh toko internet dapat ditampung dalam satu komputer desktop.

Barang dapat dipasarkan ke segenap penjuru dunia.

Pemutakhiran, pengenalan produk baru dan perubahan harga dapat dilakukan secara cepat.

Yang banyak menjadi perhatian masyarakat dalam pembelian melalui Web adalah aspek keamanan dan perlindungan data pribadi. Berdasarkan alasan tersebut, American Institute of Public Accountant mensponsori adanya “label persetujuan” Web Trust yang dapat diterbitkan oleh para akuntan publik yang telah secara khusus terlatih, untuk diberikan kepada situs Web yang memenuhi kriteria.

2.4.3 Electronic Data Interchange (EDI)

Menurut kamus TI Pengertian EDI Adalah Metode untuk saling bertukar data bisnis atau transaksi secara elektronik melalui jaringan komputer.EDI atau singkatan dari Electronic Data Interchange sebenarnya adalah sebuah metode pertukaran dokumen bisnis antar aplikasi komputer - antar perusahaan/instansi secara elektronis dengan menggunakan format standar yang telah disepakati.

Komponen utama EDI 1. Pesan standar,

2. perangkat lunak EDI (EDI Converter), 3. dan komunikasi.

Cara Kerja EDI yang pada dasarnya EDI tersebut terdiri dari tiga komponen utama, yakni :

standart adalah Uniform Communication Standar (UCM) yang mendefinisikan lebih kurang 15 tipe dokumen elektronik diantaranya; purchase order, promotion announcement, price change, invoice, dll. Sedangkan rule dalam EDI lazimnya bekerja dalam bentuk kelompok. Sekumpulan rules untuk memformat sebuah dokumen elektronik disebut transaction set.

2. Perangkat Lunak EDI (EDI Converter), Berfungsi sebagai sebagai penterjemah dari pesan standar EDI ke dalam internal file format perusahaan penerima. Perangkat lunak EDI harus terintegrasi dengan aplikasi bisnis yang dipakai. 3. Komunikasi, Komunikasi di EDI dilakukan melalui antar mesin (komputer),

sehingga diperlukan infrastruktur komunikasi. Bentuk komunikasi infrastruktur yang mula-mula berkembang adalah transaksi berbentuk point-to-point, yakni hubungan langsung dari dua perusahaan yang bertransaksi. Dalam point-to-point di EDI perusahaan yang bertransaksi memerlukan menggunakan protokol komunikasi yang sama, mempunyai kecepatan.

Adapun Manfaat Electronic Data Interchange (EDI) :

Pertukaran informasi data dapat dilakukan antar aplikasi

Penyampaian atau penerimaan informasi dari dokumen lebih cepat dan aman,

Meningkatkan pelayanan kepada pelanggan dengan mendukung terbentuknya electronic trading dan EDI merupakan pertukaran data elektronik yang telah disepakati.

Meningkatkan efektifitas dan efisiensi perusahaan dalam alur dokumen informasi.

Adapun Kekurangan yang terdapat pada Electronic Data Interchange (EDI) :

implementasinya yang sangat spesifik dan tertutup sehingga membutuhkan biaya yang tidak sedikit.

Contoh Gambar EDI

EDI menghemat Wakt u Edi mengemilinasi Kert as

2.4.4 Computer Integrated Manufacturing (CIM)

Sistem Komputer Terpadu Manufaktur (CIM) adalah pendekatan terpadu untuk pemanfaatan teknologi informasi pada perusahaan manufaktur. Komponen-komponen sistem CIM biasanya mencakup:

stasiun-stasiun kerja perancangan berbantuan komputer (computer-aided design-CAD),

sistem pengendalian dan monitoring produksi secara real-time,serta

sistem pemesanan dan pengendalian persediaan.

Komponen-komponen CIM dihubungkan melalui jaringan komputer dan dilengkapi dengan sistem software yang dirancang untuk mendukung operasiyang terdistribusi. CIM mengurangi biaya informasi, dan melalui EDI,memungkinkan hubungan yang lebih dekat antara produsen, pemasok, dan pelanggan.

Skema : CIM menggabungkan sistem produksi fisik (seperti robotika, CAM, kontrol mesin) dengan sistem informasi berbasis komputer.

Otomasi data sumber mengenai kegiatan produksi adalah hal yang penting bagi CIM, karenanya, kode bar yang dapat dibaca oleh mesin dan teknologi scanning merupakan komponen-komponen sistem yang penting. Jika Anda melihat bagian bawah badan sebuah mobil baru, anda akan melihat banyak simbol kode bar pada banyak bagian, simbol kode bar yang serupa dengan kode bar UPC yang lazim terdapat pada produk-produk konsumsi. Kode bar, yang lazim terdapat pada barang-barang pabrik maupun pada barang-barang-barang-barang konsumsi,memungkinkan komputer atau robot untuk mengidentifikasi material, memprosesinformasi, dan memulai prosedur apapun yang diperlukan.

2.3.5 Electronic Funds Transfer (EFT)

Merupakan sistem pembayaran dimana pemrosesan dan komunikasi sepenuhnya atau sebagian besar dilakukan secara elektronik. Cirinya :

Sistem EFT menyediakan fasilitas perpindahan dana secara elektronik antar organisasi yang didasarkan pada instruksi pelanggan.

Bank dapat berhubungan dengan aplikasi-aplikasi EDI organisasi.

Industri perbankan dan keuangan menggunakan :

FedWire, merupakan sistem pembayaran dan komunikasi elektronik. Berbagai bank yang memiliki rekening pada bank sentral Amerika untuk mentransfer dana antar mereka.

Clearing House Interbank Payment System (CHIPS), merupakan sistem Wiring otomatis yang digunakan untuk mengkliringkan pembayaran Eurodollarantara lembaga-lembaga keuangan AS dengan non-AS.

Clearing House Automated Payment System(CHAPS), merupakan fasilitas yang menyediakan transfer dana Pound Sterling yang selesai dalam satu hari (same day settlement) yang digunakan oleh bank-bank kliring besar di Inggris dan Bank of England.

Sistem EFT mencakup transfer kawat telepon dan sistem pembayaran telepon, sistem pembayaran pra-otorisasi, aplikasi-aplikasi titik penjualan (POS), dan anjungan tunai mandiri (automatic tellermachine-ATM).

Saat ini perbankan Indonesia telah mengembangkan electronic banking system, yaitu Kegiatan transfer dana dengan menggunakan sistem danperalatan elektronik tersebut dikenal dengan istilah Electronic Funds Transfer (EFT). Misalnya saja, menggunakan kartu plastik (credit card, debit card ) maupun dengan menggunakan sarana ATM.

BAB III

PENUTUP

3.1 Kesimpulan

Dari pembahasan-pembahasan yang telah diuraikan penggunaan teknologi informasi dalam sistem informasi akuntansi, maka dapat disimpulkan hal-hal sebagai berikut :

TI mencakup semua bentuk teknologi yang digunakan dalam menangkap, manipulasi, mengkomunikasikan, menyajikan, dan menggunakan data yang akan diubah menjadi informasi.

Sistem Informasi Akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan mengkomunikasikan informasi finansial dan pengambilan keputusan yang relevan bagi pihak luar perusahaan dan pihak ekstern.Akuntansi sendiri sebenarnya adalah sebuah Sistem Informasi.

Peran teknologi informasi dalam membantu proses akuntansi dalam perusahaan/organisasi telah lama berlangsung. Alasan utama penggunaan IT dalam akuntansi ialah efisiensi, penghematan waktu dan biaya. Alasan lain termasuk peningkatan efektifitas, mencapai hasil/output laporan keuangan dengan benar. Alasan lainnya yaitu ditambah dengan perlindungan atas aset perusahaan. Disisi lain, ada juga kekurangannya. Namun semuanya itu tergantung pemakainya dalam hal meminimalisirnya.

3.2 Saran

Dari pembahasan-pembahasan yang telah diuraikan tentang yang telah diuraikan penggunaan teknologi informasi dalam sistem informasi akuntansi, maka ada beberapa saran yang dapat sampaikan kepada :

Mahasiswa

Sekiranya Lebih banyak menambah pengetahuan dan mempelajari tentang Peran Teknologi Informasi Dalam Sistem Informasi Akuntansi. Baik melalui buku, internet, ataupun fasilitas penunjang lainnya. Karena, itu dibutuhkan sekali jika akan memasuki dunia kerja baik disektor pemerintahan maupun swasta.

Dosen

Penggunaan Teknologi Informasi Dalam Sistem Informasi Akuntansi 14

DAFTAR PUSTAKA

https://www. books google.com/#q=buku+teknologi+informasi+dalam+SIA&tbm=bks

http://id.wikipedia.org/wiki/Sistem_informasi_akuntansi

http://www.scribd.com/doc/33211434/Penggunaan-Teknologi-Informasi-Dalam-Sistem-Informasi-Akuntansi

http://ejournal.unud.ac.id/abstrak/naniek%20noviari%281%29.pdf

http://diahlittlestar.blogspot.com/2010/05/penerapan-teknologi-informasi-dalam.html