PENGARUH AKUNTABILITAS DANVALUE FOR MONEY TERHADAP PENGELOLAAN KEUANGAN DAERAH PADA PEMERINTAH PROVINSI KEPULAUAN RIAU DENGAN STANDAR AKUNTANSI PEMERINTAHAN

SEBAGAI VARIABELMODERATING

Andry Tonnaya Sri Langgeng Ratnasari Program Studi Magister Akuntansi Fakultas Ekonomi Universitas Batam

E-mail: [email protected]

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh akuntabilitas dan value for money baik secara parsial ataupun simultan terhadap pengelolaan keuangan daerah dengan standar akuntansi pemerintahan sebagai variabelmoderating apakah itu memperkuat atau memperlemah hubungan antara variabel bebas dan variabel tergantung. Sampel dalam penelitian ini menggunakan sensus terhadap 48 satuan kerja perangkat daerah. Teknik analisis menggunakan analisis regresi berganda dan uji residual untuk melihat variabelmoderating.

Berdasarkan penelitian ini dapat disimpulkan bahwa akuntabilitas danvalue for moneymemiliki pengaruh signifikan terhadap pengelolaan keuangan daerah. Dimana akuntabilitas secara parsial berpengaruh signifikan terhadap pengelolaan keuangan daerah. Danvalue for moneysecara parsial berpengaruh tidak signifikan terhadap penglolaan keuangan daerah. Hasi uji residual menunjukkan bahwa standar akuntansi pemerintahan memoderasi hubungan antara akuntabiltas dan value for moneyterhadap pengelolaan keuangan daerah.

ABSTRACT

This research aims to examine the influence of accountability and value for money either simultaneously or partially on local government financial management with the government accounting standard as a moderating variable whether it strengthens or weakens the relationship between the independent and the dependent variables. The sample in this study using census to all 48 local government department. The analysis technique used is multiple linear regression analysis and residual test for moderating variable.

Based on this research can be concluded that the accountability and value for money have significant effect on local government financial management. Accountability partially had significant influent to the local government financial management. Value for money had no significant relation to the local government financial management. The Residual test shows that the government accounting standard moderate the relationship between accountability and value for money with the local government financial management.

PENDAHULUAN

Prinsip tata kelola yang baik merupakan prinsip pokok yang harus diberlakukan di seluruh negara di dunia termasuk Indonesia. Untuk menciptakan tata kelola yang baik diperlukan penguatan sistem dan kelembagaan dengan berdasarkan peraturan perundang-undangan yang berlaku. Atas dasar hal tersebut, sesuai dengan amanat Pasal 23C UUD 1945 tentang Keuangan Negara perlu dijabarkan aturan pokok yang telah ditetapkan dalam UUD ke dalam asas-asas umum dalam pengelolaan keuangan negara yang meliputi asas tahunan, universalitas, kesatuan, dan asas spesialitas. Selain asas tersebut dalam rangka penerapan kaidah-kaidah yang baik dalam pengelolaan keuangan negara juga ditetapkan asas akuntabilitas berorientasi pada hasil, profesionalitas, proporsionalitas, keterbukaan dalam pengelolaan keuangan negara, dan pemeriksaan oleh badan pemeriksa yang bebas dan mandiri

.

Konsep penganggaran berbasis kinerja menuntut adanya keterkaitan antara anggaran dengan kinerja. Penganggaran berbasis kinerja merupakan sistem penganggaran yang memperhatikan keterkaitan antara pendanaan (input) dengan keluaran (output) dan hasil yang diharapkan (outcomes), yang dapat memberikan informasi mengenai kinerja pemerintah yang didasarkan pada efektivitas dan efisiensi pelaksanaan kegiatan. Rumusan kinerja yang ingin dicapai harus bersifat terukur dan ditetapkan bersama indikator kinerja tertentu untuk mengukur pencapaian kinerjanya (Suluh, 2012).

Penyusunan laporan keuangan yang berpedoman pada standar akuntansi pemerintahan bermanfaat untuk pemenuhan kebutuhan informasi keuangan secara umum yang lebih berkualitas bagi para pengguna laporan keuangan di dalam rangka menilai akuntabilitas dan membuat keputusan ekonomi, sosial maupun politik. Laporan keuangan pemerintah ditujukan untuk memenuhi tujuan umum pelaporan keuangan, namun tidak ditujukan untuk memenuhi kebutuhan khusus pemakainya. Informasi akuntansi yang terkandung dalam suatu laporan keuangan harus memenuhi keempat unsur karakteristik kualitatif laporan keuangan, yaitu: relevan, andal, dapat dibandingkan, dan dapat dipahami.

Terciptanya pemerintahan yang baik (good governance) merupakan suatu bentuk keberhasilan pemerintah dalam menjalankan tugas untuk membangun daerah, maka sudah menjadi kewajiban Pemerintah Daerah untuk memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan segala akivitas dan kegiatan yang terkait dengan penerimaan dan penggunaan uang publik kepada pihak yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut (DPRD dan masyarakat luas).

Berdasarkan pandangan tersebut diatas, baik pemerintah pusat maupun daerah merupakan satu kesatuan yang tak dapat dipisahkan dalam upaya penyelenggaraan pemerintahan dan pelayanan masyarakat, dengan misi penting adalah peningkatan effisiensi dan efektifitas pengelolaan sumberdaya keuangan dalam rangka peningkatan kesejahteraan dan pelayanan kepada masyarakat.

Dalam rangka menciptakan good governance dengan akuntabilitas publik yang baik, maka laporan keuangan daerah yang dihasilkan tersebut harus diupayakan untuk dapat secara sederhana dianalisis keterukurannya (akuntable), sesuai dengan sistem dan standar akuntansi keuangan pemerintah daerah yang baku. Selain itu dalam melaksanakan kinerja anggaran harus dapat memanfaatkan uang sebaik mungkin dengan konsepValue for Moneyyang berorientasi pada kepentingan publik, dan pengelolaan keuangan harus dipercayakan kepada staff yang memiliki intergeritas dan kejujuan yang tinggi, serta penerimaan dan pengeluaran daerah harus sering dimonitor yaitu dengan membandingkan antara pencapaian dengan penganggaran.

Rumusan Masalah

Berdasarkan uraian pada latar belakang, maka peneliti merumuskan masalah penelitian sebagai berikut:

1. Apakah akuntabilitas berpengaruh terhadap pengelolaan keuangan daerah Pemerintah Provinsi Kepulauan Riau?

2. Apakah value for money berpengaruh terhadap pengelolaan keuangan daerah Pemerintah Provinsi Kepulauan Riau?

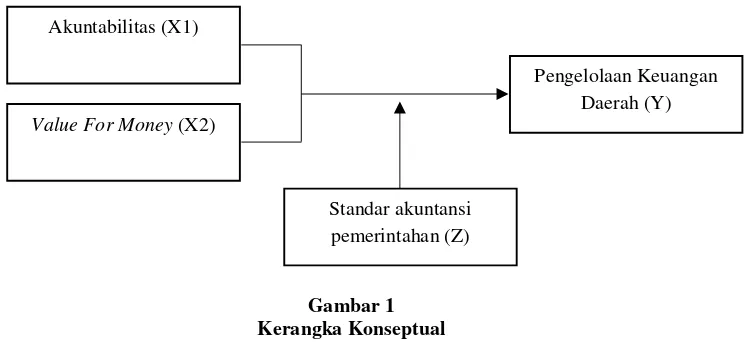

Kerangka Berpikir

Berdasarkan landasan teori dan masalah penelitian, peneliti berusaha mengembangkan keranga penelitian ini yang diuji secara simultan maupun parsial dimana variabel dependen pengelolaan keuangan daerah diperkirakan akan dipengaruhi oleh variabel independen akuntabilitas dan valuer for money dan dimoderasi oleh variabel moderating standar akuntansi pemerintahan.

Gambar 1 Kerangka Konseptual Model Penelitian

Model penelitian ini adalah model penelitian kuantitatif terhadap situasi dan kondisi yang berkembang sekarang yang bermaksud untuk menelaah dan menjelaskan pola hubungan antara variabel yang diukur dengan instrumen penelitian dan didukung teori sebagai landasan dalam mengajukan hipotesis maupun untuk menentukan kriteria pengukuran terhadap adanya hubungan antara variabel yang diteliti. Selanjutnya data-data yang diperoleh dianalisis berdasarkan prosedur statistik untuk mengetahui korelasi dan hubungan sebab akibat antar variabel.

Hipotesis

1. Akuntabilitas berpengaruh signifikan terhadap pengelolaan keuangan Pemerintah Provinsi Kepulauan Riau.

2. Value for money berpengaruh signifikan terhadap pengelolaan keuangan Pemerintah Provinsi Kepulauan Riau.

3. Akuntabilitas dan value for money berpengaruh signifikan terhadap pengelolaan keuangan daerah.

4. Standar akuntansi pemerintahan memoderasi pengaruh akuntabilitas dan value for money terhadap pengelolaan keuangan daerah Pemerintah Provinsi Kepulauan Riau.

METODE PENELITIAN

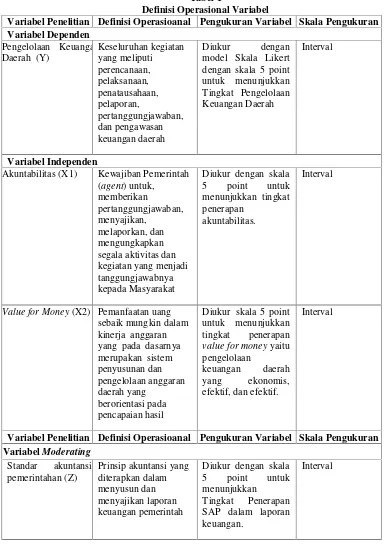

Desain penelitian ini adalah desain penelitian konklusif dimana penelitian ini bertujuan untuk menguji hipotesis dan hubungan antar variabel dengan menggunakan analisis data secara kuantitatif dari sampel yang mewakili populasi. Penelitian ini adalah jenis penelitian asosiatif dengan hubungan kausal atau sebab akibat dengan menggunakan tekniksurvey. Variabel–variabel yang diteliti dalam penelitian ini adalah akuntabilitas dan value for money yang merupakan variabel independen, pengelolaan keuangan daerah variabel dependen dan Standar akuntansi pemerintahan sebagai variabel moderasi Populasi dalam penelitian ini adalah Kepala SKPD yang menjadi Pengguna Anggaran/Kuasa Pengguna Anggaran dalam pengelolaan keuangan pada Pemerintah Provinsi Kepulauan Riau yang berjumlah 48 orang.

Akuntabilitas (X1)

Standar akuntansi pemerintahan (Z)

Tabel 1

Definisi Operasional Variabel

Variabel Penelitian Definisi Operasioanal Pengukuran Variabel Skala Pengukuran Variabel Dependen

Value for Money(X2) Pemanfaatan uang sebaik mungkin dalam

Variabel Penelitian Definisi Operasioanal Pengukuran Variabel Skala Pengukuran VariabelModerating

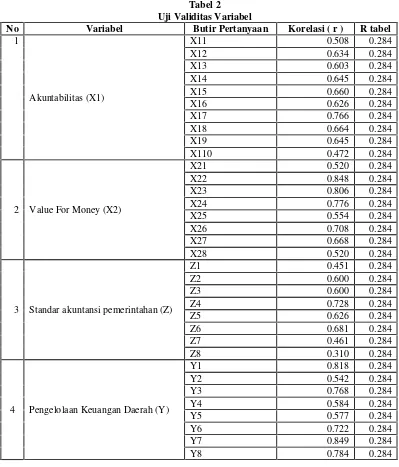

Tabel 2 Uji Validitas Variabel

No Variabel Butir Pertanyaan Korelasi ( r ) R tabel

1

Akuntabilitas (X1)

X11 0.508 0.284

X12 0.634 0.284

X13 0.603 0.284

X14 0.645 0.284

X15 0.660 0.284

X16 0.626 0.284

X17 0.766 0.284

X18 0.664 0.284

X19 0.645 0.284

X110 0.472 0.284

2 Value For Money (X2)

X21 0.520 0.284

X22 0.848 0.284

X23 0.806 0.284

X24 0.776 0.284

X25 0.554 0.284

X26 0.708 0.284

X27 0.668 0.284

X28 0.520 0.284

3 Standar akuntansi pemerintahan (Z)

Z1 0.451 0.284

Z2 0.600 0.284

Z3 0.600 0.284

Z4 0.728 0.284

Z5 0.626 0.284

Z6 0.681 0.284

Z7 0.461 0.284

Z8 0.310 0.284

4 Pengelolaan Keuangan Daerah (Y)

Y1 0.818 0.284

Y2 0.542 0.284

Y3 0.768 0.284

Y4 0.584 0.284

Y5 0.577 0.284

Y6 0.722 0.284

Y7 0.849 0.284

Y8 0.784 0.284

Uji Reabilitas

Uji reliabilitas dilakukan untuk menghasilkan ukuran pertanyaan yang konsisten walaupun dipergunakan berulang kali. Uji reliabilitas dilakukan dengan menggunakan Alpha Cronbach. Apabila nilai Alpha Cronbachlebih besar dari 0,6 maka pertanyaan dinyatakanreliable. Berikut ini hasil pengolahan data yang telah dilakukan oleh peneliti tentang uji reliabilitas terhadap pertanyaan yang disebarkan kepada seluruh responden.

Tabel 3

Uji Reliabilitas Variabel

Variabel Alpha

Cronbach

Batas Reliabilitas

Keterangan

Akuntabilitas (X1) .807 0,60 Reliabel

Value For Money (X2) .873 0,60 Reliabel

Berdasarkan hasil pengolahan data pada tabel 3 diatas, dapat dilihat bahwa nilai Alpha Cronbachuntuk seluruh variabel lebih besar dari 0,6 maka instrumen tersebut dinyatakanreliable. Deskripsi Hasil Penelitian

Berdsarkan dari data yang telah dikumpulkan, maka data tersebut dapat dideskripsikan sebagai berikut:

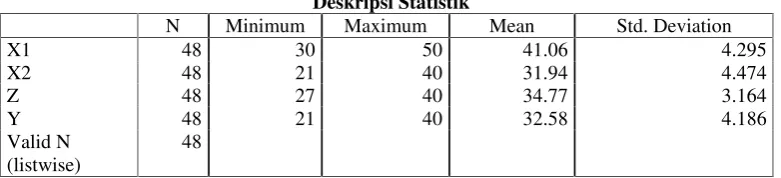

Tabel 4 Deskripsi Statistik

N Minimum Maximum Mean Std. Deviation

X1 48 30 50 41.06 4.295

X2 48 21 40 31.94 4.474

Z 48 27 40 34.77 3.164

Y 48 21 40 32.58 4.186

Valid N (listwise)

48

Dari Tabel 4 di atas dapat digambarkan bahwa dari 48 sampel penelitian yang digunakan, variabel pengelolaan keuangan daerah (Y) memiliki nilai 32,58 yang artinya bahwa jika jumlah tersebut dibagikan dengan jumlah pertanyaan pada kuesioner yang berjumlah 8 pertanyaan maka diperoleh nilai 4,07 yang berarti rata-rata responden menjawab terhadap pengelolaan keuangan Daerah Provinsi Kepulauan Riau.

Sedangkan untuk variabel independen akuntabilitas keuangan (X1) memiliki nilai 41,06 yang artinya bahwa jika jumlah tersebut dibagikan dengan jumlah pertanyaan pada kuesioner yang berjumlah 10 pertanyaan maka diperoleh nilai 4,11 yang berarti rata-rata responden menjawab setuju bahwa Pemerintah Daerah Provinsi Kepulauan Riau telah menerapkan akuntabilitas dalam pengelolaan keuangan Daerah Provinsi Kepulauan Riau.

Selanjutnya untuk variabel independenValue For Money(X2) memiliki nilai 31,94 yang artinya bahwa jika jumlah tersebut dibagikan dengan jumlah pertanyaan pada kuesioner yang berjumlah 8 pertanyaan maka diperoleh nilai 3,99 yang berarti rata-rata responden setuju bahwa Pemerintah Daerah Provinsi Kepulauan Riau menerapkan value for money dalam pengelolaan keuangan daerah.

Sedangkan variabel Standar akuntansi pemerintahan (Z) memiliki nilai 34,77 yang artinya bahwa jika jumlah tersebut dibagikan dengan jumlah pertanyaan pada kuesioner yang berjumlah 8 pertanyaan maka diperoleh nilai 4,35 yang berarti rata-rata responden menjawab setuju bahwa standar akuntansi pemerintahan telah diterapkan dalam pengelolaan keuangan Daerah di Provinsi Kepulauan Riau.

Uji Hipotesis

Setelah selesai melakuakan uji asumsi klasik hipotesis dan didapat hasil estimasi regresi yang dilakukan terbebas dari adanya gejala heteroskedastisitas dan gejala multikolinearitas sehingga model regresi dapat diterima secara ekonometrik, maka selanjutnya akan dilakukan uji hipotesis.

Hasil Uji hipotesis dapat dilihat pada tabel 5 dan tabel 6 dibawah ini: Tabel 5

Koefisien Regresi Berganda Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .743 3.786 .196 .845

X1 .710 .112 .728 6.361 .000

X2 .084 .107 .090 .786 .436

Uji Hipotesis 1

Berdasarkan data yang diolah dengan program SPSS diperoleh hasil secara parsial tidak seluruh variabel independen mempengaruhi variabel dependen secara signifikan. Dilihat dari table 5 di atas dapat disimpulkan bahwa Variabel akuntabilitas (X1): (t-hitung) 6,361 > (t-tabel) 2,014 dan sig. 0,00 <0,05 maka Ho ditolak sehingga dapat disimpulkan bahwa akuntabilitas secara parsial berpengaruh signifikan terhadap variabel dependen yaitu pengelolaan keuangan daerah.

Uji Hipotesis 2

Selanjutnya pada table 5 juga dapat dilihat bahwa Variabelvalue for money(X2): (t-hitung) 0,786 < (t-tabel) 2,014 dan sig. 0,436>0,05 maka Ho diterima sehingga dapat disimpulkan bahwavalue for money secara parsial berpengaruh tidak signifikan terhadap variabel dependen yaitu pengelolaan keuangan daerah.

Uji Hipotesis 3

Uji F pada dasarnya dimaksudkan untuk membuktikan secara statistik bahwa seluruh variabel independen berpengaruh secara bersama-sama terhadap variabel dependen, dengan hipotesis untuk menunjukkan apakah semua variabel bebas yang dimaksudkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel independen.

Tabel 6 Tabel ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 507.260 2 253.630 36.072 .000b

Residual 316.407 45 7.031

Total 823.667 47

a. Dependent Variabel: Y b. Predictors: (Constant), X2, X1

Dari Tabel 6 Anova di atas diperolehF hitung 36,072 dan sig sebesar 0,00 < α 0,05. Hal

tersebut menunjukkan bahwa (F hitung) 36,072 > (F tabel) 3,204 yang artinya bahwa variabel akuntabilitas dan value for money secara simultan berpengaruh signifikan terhadap penglolaan keuangan daerah pada tingkat kepercayaan 95%.

Uji Hipotesis 4

Pengujian hipotesis keempat dilakukan untuk menguji apakah standar akuntansi pemerintahan merupakan variabel moderating didalam pengaruh akuntabilitas dan value for money terhadap pengelolaan keuangan daerah. Hipotesis ini diuji dengan metode residual. Sebelum dilakukan uji residual terlebih dahulu dilakukan terlebih dahulu uji regresi berganda antara akuntabilitas danvalue for moneyterhadap standar akuntansi pemerintahan. Adapun model yang digunakan adalah sebagai berikut:

Z

= a + b1X1

+ b2X2

+ e

... (1)I

e

I

= a + b3Y

...(2)Hasil regresi tersebut kemudian dilakukan uji residual untuk mengetahui apakah standar akuntansi pemerintahan merupakan variabel moderating. Uji ini dilakukan dengan menguji variabel pengelolaan keuangan daerah terhadap nilai absolut residual dari variabel yang dihipotesiskan sebagai variabel moderating. Sebuah variabel dikatakan sebagai variabel moderatingjika memiliki arah koefisien negatif dan signifikan.

Tabel 7

Hasil Uji Residual VariabelModerating Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.884 1.128 2.556 .014

Y -.041 .034 -.171 -1.179 .244

Dari data diatas dapat dilihat bahwa yang dilakukan bahwa nilai koefisien parameternya bernilai negatif -0,041 dan nilai signifikan 0,000 < α 0,05. Sebuah variabel dikatakan sebagai variabel moderatingjika memiliki arah koefisien negatif dan signifikan. Dengan melihat hasil di atas maka variabel standar akuntansi pemerintahan merupakan variabel moderating yang dapat memoderasi pengaruh akuntabilitas dan value for money terhadap pengelolaan keuangan daerah pada Provinsi Kepulauan Riau karena memiliki arah koefisien negatif dan signifikan.

Hasil Analisis Data

Berdasarkan hasil uji hipotesis 1 sampai dengan uji hipotesis 4 yang telah disampaikan diatas terdapat uji hipotesis yang diterima dan ada juga yang ditolak, adapun uji hipotesis yang diterima adalah akuntabilitas berpengaruh signifikan terhadap pengelolaan keuangan daerah. Akuntabilitas dan value for money secara simultan berpengaruh signifikan terhadap pengelolaan keuangan daerah. Selanjutnya uji hipotesis yang ditolak adalah value for money secara parsial berpengaruh tidak signifikan terhadap pengelolaan keuangan daerah pada Provinsi Kepulauan Riau. Sedangkan terhadap uji hipotesis variabel moderasi diperoleh hasil bahwa standar akuntansi pemerintahan memoderasi pengaruh akuntabilitas dan value for money terhadap pengelolaan keuangan daerah pada Provinsi Kepulauan Riau.

Pengaruh Akuntabilitas terhadap Pengelolaan Keuangan Daerah

Hasil pengujian hipotesis yang telah dibahas menunjukan menjelaskan bahwa secara parsial akuntabilitas berpengaruh terhadap pengelolaan keuangan daerah. Dengan kata lain apabila keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah sudah dilaksanakan dengan baik maka berarti Pemerintah Provinsi Kepulauan Riau telah melaksanakan kewajibannya dalam memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada Masyarakat.

PengaruhValue For Moneyterhadap Pengelolaan Keuangan Daerah

Hasil pengujian hipotesis yang telah dibahas menunjukan bernilai positif namun tidak berpengaruh secara signifikan terhadap pengelolaan keuangan daerah. Dengan kata lain Pemerintah Provinsi Kepulauan Riau belum melaksanakan konsep Value For Money secara optimal yaitu dengan mempertimbangkan prinsip ekonomi, efisien dan efektif untuk mencapai visi, misi, tujuan, sasaran dan hasil (manfaat) dari pengeloloaan keuangan daerah. Kendati demikian bila dilihat darimean jawaban kuesioner yang terhadap variabel ini, terlihat bahwa rata-rata responden sudah mendekati setuju terhadap penerapan konsepvalue for moneydi Provinsi Kepulauan Riau.

Pengaruh Akuntabilitas danValue For Moneyterhadap Pengelolaan Keuangan Daerah Hasil pengujian hipotesis yang telah dibahas menunjukan akuntabilitas danvalue for money secara simultan mempengaruhi pengelolaan keuangan daerah pada Provinsi Kepulauan Riau. Hal ini dapat diartikan apabila semakin meningkatnya penerapan akuntabilitas dan semakin optimalnya penerapan konsep value for money oleh Pemerintah Provinsi Kepulauan Riau maka artinya Pemerintah Provinsi Kepulauan Riau telah melaksanakan kewajibannya dengan baik dalam memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada Masyarakat.

Pengaruh Akuntabilitas dan Value For Money terhadap Pengelolaan Keuangan Daerah dengan Standar Akuntansi Pemerintahan Sebagai Variabel Moderasi

KESIMPULAN

Adapun tujuan yang diharapkan dalam melakukan penelitian ini adalah untuk menganalisis pengaruh akuntabilitas dan value for moneyberpengaruh terhadap pengelolaan keuangan daerah pada Provinsi Kepulauan Riau dengan standar akuntansi pemerintahan sebagai variabel moderasi. Setelah dilakukan analisis data dan pembahasan dapat ditarik kesimpulan sebagai berikut:

1. Bahwa variabel akuntabilitas secara parsial berpengaruh signifikan terhadap variabel dependen yaitu pengelolaan keuangan daerah pada Provinsi Kepulauan Riau.

2. Bahwavalue for moneysecara parsial tidak berpengaruh signifikan terhadap variabel dependen yaitu pengelolaan keuangan daerah pada Provinsi Kepulauan Riau.

3. Bahwa akuntabilitas danvalue for moneyberpengaruh secara simultan terhadap pengelolaan keuangan daerah. Artinya keuangan daerah telah digunakan secara ekonomis, efektif, efisien serta dilaporkan dan dipertanggungjawabkan dengan benar sesuai dengan ketentuan. Dengan semakin meningkatnya penerapan akuntabilitas dan dengan semakin optimalnya penerapan konsep value for money oleh Pemerintah Provinsi Kepulauan Riau maka artinya Pemerintah Provinsi Kepulauan Riau telah melaksanakan kewajibannya dengan baik dalam memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada Masyarakat.

4. Bahwa standar akuntansi pemerintahan memoderasi pengaruh akuntabilitas dan value for moneyterhadap pengelolaan keuangan daerah.

SARAN

Berdasarkan pembahasan dan kesimpulan penelitian ini maka saran dalam penelitian ini adalah:

1. Dengan memperhatikan hasil penelitian berdasarkan jawaban responden yang menggambarkan bahwa akuntabilitas secara parsial berpengaruh signifikan terhadap pengelolaan keuangan daerah maka disarankan agar Pemerintah Provinsi tetap memperhatikan akuntabilitas guna tercapainya pengelolaan keuangan yang baik.

2. Selanjutnya meskipun berdasarkan penelitian ini menunjukkan bahwa secara parsialvalue for money berpengaruh tidak signifikan terhadap pengelolaan keuangan, namun Pemerintah Provinsi Kepulauan Riau diharapkan tetap meningkatkan penerapan konsep value for money dalam pengelolaan keuangan daerah karena tentunya juga dalam jangka panjang akan berdampak terhadap peningkatan kesejahteraan masyarakat khususnya di Provinsi Kepulauan Riau karena pengelolaan anggaran yang efektif dan efisien. Dalam hal ini disarankan agar Pemerintah Provinsi Kepulauan Riau menerapkan analisis standar belanja disamping standar pelayanan minimal, indikator, standar satuan harga dan target kinerja dalam rangka pelaksanaan penganggaran yang berbasis kinerja.

3. Diharapkan Pemerintah Provinsi Kepulauan Riau dapat mengoptimalkan penerapan akuntabilitas dan value for money di Provinsi Kepulauan Riau dalam rangka memenuhi tuntutan masyarakat terhadap pengelolaan keuangan daerah yang ekonomis, efektif, efisien serta dilaporkan dan dipertanggungjawabkan dengan benar sesuai dengan ketentuan.

DAFTAR PUSTAKA

Ade Fatma Lubis, 2012,Metodologi Penelitian Akuntansi dan Format Penulisan Tesis, USU Press, Medan.

Askam Tuasikal, 2006, Pengaruh Pengawasan Internal Dan Eksternal, Pemahaman Sistem Akuntansi Terhadap Pengelolaan Keuangan Daerah Serta Implementasinya Terhadap Kinerja Satuan Kerja Perangkat Daerah, Universitas Sumatera Utara, Medan. Asrida, 2012, Pengaruh Penerapan Prinsip Akuntabilitas dan Transparansi Keuangan Terhadap Kinerja Penyusunan Anggaran Pada Pemerintah Kabupaten Bireuen, Jurnal Kebangsaan ISSN: 2089-5917, Vol. 1, No.1, PP.29-40.

Azlim, Darwanis, Usman Abu Bakar, 2012, Pengaruh Penerapan Good Governance dan Standar Akuntansi Pemerintahan Terhadap Kualitas Informasi Keuangan SKPD di Kota Banda Aceh, Jurnal Akuntansi Pascasarjana Universitas Syiah Kuala ISSN: 2302-0164, Vol.1, No.1, PP.1-14.

Budi Mulyana, 2004, Pengaruh Penyajian Neraca Daerah dan Aksesibilitas Laporan Keuangan terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah, Universitas Sumatera Utara, Medan.

Deddi Noordiawan, Iswahyudi Sondi Putra, Maulidah Rahmawati, 2007,Akuntansi Pemerintah, Salemba Empat, Jakarta,

Elvira Zeyn, 2011, Pengaruh Good Governance dan Standar Akuntansi Pemerintahan Terhadap Akuntabilitas Keuangan Dengan Komitmen Organisasi Sebagai Pemoderasi, Jurnal Review Akuntansi dan Keuangan ISSN: 2088-0685, Vol.1, No.1, PP.21-37.

Erlina, 2011,Metodologi Penelitian, USU Press, Medan.

Hendri Agustian, 2015, Pengaruh Partisipasi Penyusunan Anggaran, Komunikasi Dalam Penyusunan Anggaran dan Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial: Motivasi Sebagai Variabel Moderating (Studi Kasus Pada Pemerintah Provinsi Kepri), Zona Akuntansi ISSN: 2087-7315, Vol.6, No.3, PP.35-46.

Imam Gozhali, 2006,Aplikasi Analisis Multivariate Dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Jemmy Rumengan, 2010,Metodologi Penelitian Dengan SPSS, Uniba Press, Batam. Juliansyah Noor, 2011,Metodologi Penelitian, Kencana Jakarta.

Liper Siregar, 2011, Pengaruh Akuntabilitas Publik dan Pengawasan Terhadap Pengelolaan Keuangan Dengan Standar Akuntansi Pemerintahan Sebagai Variabel Moderating Pada Pemerintah Kota Pematang Siantar, Universitas Sumatera Utara, Medan.

Mahmudi, 2011,Akuntansi Sektor Publik, UII Press, Yogyakarta Mardiasmo, 2009,Akuntansi Sektor Publik, Andi, Yogyakarta. MD Ihyaul Ulum, 2009,Audit Sektor Publik, Andi, Yogyakarta.

Muhammad Iqbal, 2006, Pengaruh Penyajian Neraca SKPD dan Aksesibilitas Laporan Keuangan SKPD terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan SKPD di Pemerintahan Propinsi Sumatera Utara, Universitas Sumatera Utara, Medan. Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 Tentang Perubahan Kedua Atas

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

Peraturan Menteri Pendayagunaan Aparatur dan Reformasi Birokrasi Reformasi Birokrasi Republik Indonesia Nomor 25 Tahun 2012 TentangPetunjuk Pelaksanaan Evaluasi Akuntabilitas Kinerja Pemerintah.

Peraturan Pemerintah Nomor 58 Tahun 2005 TentangPengelolaan Keuangan Daerah.

Peraturan Pemerintah Nomor 71 Tahun 2010 TentangPerubahan Atas Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan.

Puji Rahayu Harlina, Fachruzzaman, Baihaqi, 2013, Analisis Pengaruh Akuntabilitas dan Transparansi Pengelolaan Keuangan Terhadap Kinerja Pemerintah Daerah, Jurnal FairnessISSN: 2303-0348, Vol.3, No.1, PP42-55.