LEMBAGA KEUANGAN DAN ASURANSI

DISUSUN OLEH :

Universitas Pamulang

Jl.Surya Kencana No.1 Pamulang

KATA PENGANTAR

Assalammualaikum wr wb

Alhamdulillahirobbil alamin. Segala puji bagi Allah atas segala karuniaNya hingga akhirnya saya dapat menyelesaikan tugas makalah ini dengan sebaik-baiknya.

Pepatah mengatakan, tak ada gading yang tak retak. Makalah ini tentunya masih jauh kesempurnaan. Oleh karena itu, kritik dan saran dari pembaca sangat ditunggu-tunggu demi perkembangan dalam menulis makalah.

Waalaikumsalam wr wb

Depok, 31 Maret 2017

PENDAHULUAN

TUJUAN PENYELESAIAN

1.1. Mengetahui Sistem Moneter di Indonesia.

1.2. Menjelaskan dan mendefinisikan lembaga keuangan dan golongan lembaga keuangan. 1.3. Mengetahui jenis-jenis lembaga keuangan bank dan non bank.

1.4. Mengetahui peranan lembaga keuangan sebagai lembaga perantara keuangan. 1.5. Mendefinisikan pengertian uang dan nilai pentingnya bagi masyarakat

1.6. Menjelaskan manfaat dengan adanya uang 1.7. Menguraikan secara lengkap fungsi uang 1.8. Menjelaskan jenis-jenis uang secara lengkap 1.9. Mendefinisikan pengertian bank secara lengkap

2.0. Menguraikan bagaimana bank memperoleh keuntungan

2.1. Menjelaskan secara lengkap asal mula, sejarah dan kegiatan kegiatan perbankan 2.2. Menjelaskan tata cara izin pendirian bank serta badan hukum yang harus dimilki bank 2.3. Menjelaskan bagaimana menilai kesehatan suatu bank

PEMBAHASAN

I. SISTEM MONETER

A. Pengertian sistem moneter.

Yang termasuk dalam sistem moneter adalah bank-bank atau lembaga-lembaga yang ikut menciptakan uang giral. Di Indonesia yang dapat digolongkan ke dalam sistem moneter adalah otoritas moneter yaitu Bank Indonesia dan bank-bank pencipta uang giral. Oleh karena itu sistem perbankan merupakan bagian integral dari suatu sistem moneter. Otoritas moneter sebagai lembaga yang berwenang dalam pengambilan kebijakan di bidang moneter, juga merupakan sumber uang primer, baik bagi perbankan, masyarakat maupun pemerintah.

Sistem moneter pada dasarnya merupakan suatu kebijakan yang bertujuan untuk mencapai keseimbangan internal (pertumbuhan ekonomi yang tinggi, stabilitas harga, pemerataan pembangunan) dan keseimbangan eksternal (keseimbangan neraca pembayaran) serta tercapainya tujuan ekonomi makro, yakni menjaga stabilisasi ekonomi yang dapat diukur dengan kesempatan kerja, kestabilan harga serta neraca pembayaran internasional yang

seimbang.

Definisi secara umum yang dimaksud Lembaga Keuangan adalah setiap perusahaan yang bergerak di bidang keuangan, menghimpun dana, menyalurkan dana atau kedua-duanya. Artinya kegiatan yang dilakukan oleh lembaga keuangan selalu berkaitan dengan bidang

B. Lembaga Keuangan Bank (LKB)

Lembaga Keuangan Bank (Bank), merupakan lembaga keuangan yang memberikan jasa keuangan yang paling lengkap. Usaha keuangan yang dilakukan di samping menyalurkan dana atau memberikan pinjaman (kredit) juga melakukan usaha penghimunan dana dari masyarakat luas dalam bentuk simpanan.Dalam prakteknya lembaga keuangan bank terdiri dari :

- Bank Central - Bank Umum, dan

- Bank Perkreditan Rakyat (BPR)

Tujuan utama Bank Indonesia, sebagai bank Sentral adalah untuk mencapai dan memelihara kestabilan nilai rupiah. Untuk mencapai tujuan tersebut Bank Sentral mempunyai tugas menetapkan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem devisa serta mengatur dan mengawasi bank. Kemudian Bank Umum merupakan bank yang bertugas melayani jasa-jasa perbankan dan melayani segenap lapisan masyarakat, baik masyarakat perorangan maupun lembaga-lembaga lainnya. Sedangkan Bank Perkreditan Rakyat (BPR) merupakan bank yang khusus melayani masyarakat kecil di kecamatan dan pedesaan. BPR berasal dari Bank Desa, Bank Pasar, Lumbung Desa, Bank Pegawai, dan bank lainnya yang kemudan dilebur menjadi Bank Perkreditan Rakyat (BPR).

C. Lembaga Keuangan Bukan Bank/ Lainnya (LKBB)

Adapun jenis-jenis lembaga keuangan lainnya yang ada di Indonesia saat ini antara lain sbb :

- Pasar Modal

- Pasar Uang dan Pasar Valuta Asing

- Koperasi Simpan Pinjam (KSP)

- Perum Pegadaian

- Perusahaan Sewa Guna Usaha (Leasing)

- Perusahaan Asuransi

- Perusahaan Anjak Piutang (Factoring)

- Modal Ventura

- Dana Pensiun

- Kartu Plastik

- Pasar Modal merupakan pasar tempat pertemuan dan melakukan transaksi antara pencari dana

(emiten) dengan para penanaman dana (investor). Dalam pasar modal yang diperjual belikan

- Pasar Uang (Money Market) merupakan pasar tempat memperoleh dana dan investasi dana. Modal yang ditawarkan di pasar uang adalah berjangka pendek.

- Koperasi Simpan Pinjam (KSP) merupakan koperasi yang menghimpun dana dari para anggotanya kemudian menyalurkan kembali dana tersebut kepada para anggota koperasi dan masyarakat umum.

- Perusahan Pegadaian merupakan lembaha keuangan yang menyediakan fasilitas pinjaman dengan jaminan tertentu. Jaminan nasabah tersebut digadaikan dan kemudian ditaksir oleh pihak pegadaian untuk menilai besarnya nilai jaminan.

- Perusahaan Sewa Guna Usaha (Leasing),bidang usahanya lebih ditekankan kepada pembiayaan barang-barang modal yang diinginkan oleh nasabahnya. Sebagai contoh jika seseorang ingin memperoleh barang-barang modal secara kredit, maka kebutuhan ini pembayarannya dapat ditutup oleh perusahaan leasing.

- Perusahaan Asuransi, merupakan perusahaan yang bergerak dalam usaha pertanggungan. Setiap nasabah dikenakan polis asuransi yang harus dibayar sesuai dengan perjanjian dengan menggantikannya apabila nasabahnya terkena musibah atau terkena risiko seperti yang telah diperjanjikan.

- Perusahaan Anjak Piutang (Factoring), merupakan perusahaan yang usahanya mengambil alih pembayaran kredit suatu perusahaan dengan cara membeli kredit bermasalah perusahaan lain atau dapat pula mengelola penjualan kredit perusahaan yang membutuhkannya.

- Perusahaan Modal Ventura, merupakan pembiayaan oleh perusahaan-perusahaan yang usahanya mengandung risiko tinggi.

- Dana Pensiun, merupakan perusahaan yang kegiatannya mengelola dana pensiun suatu perusahaan pemberi kerja atau perusahaan itu sendiri. Penghimpunan dana pensiun melalui iuran yang dipotong dari gaji karyawan.

- Kartu Plastik (kartu kredit), digunakan sebagai pengganti uang tunai yang dapat

diperginakan untuk berbagai keperluan lainnya. Pihak yang mengeluakna kartu kredit dilakukan oleh bank atau lembaga non bank lainnya (lembaga pembiayaan).

yang ditawarkan. Kegiatan utama perbankan disamping menyalurkan dana juga menghimpun dana, sedangkan LKBB lebih diarahkan kepada penyaluran dana saja.

II. UANG

A. Pengertian Uang

Uang adalah suatu benda yang diterima secara umum oleh masyarakat untuk mengukur nilai, menukar, dan melakukan pembayaran atas pembelian barang dan jasa, dan pada waktu yang bersamaan bertindak sebagai alat penimbun kekayaan. Uang adalah suatu benda yang diterima secara umum oleh masyarakat untuk mengukur nilai, menukar, dan melakukan

pembayaran atas pembelian barang dan jasa, dan pada waktu yang bersamaan bertindak sebagai alat penimbun kekayaan.

Untuk memenuhi kebutuhan akan uang, pemerintah Negara bersangkutan melalui Bank Sentral berhak menciptakan uang, terutama uang kartal. Begitu pula dengan jumlah uang yang beredar perlu dijaga agar nilai uang tetap stabil. Kemudian kebutuhan akan uang giral biasanya akan dicetak oleh bank-bank umum, dimana jumlahnya jauh melebihi jumlah uang kartal yang beredar.

Di Indonesia pada awalnya, uang dalam hal ini uang kartal diterbitkan oleh pemerintah Republik Indonesia. Namun sejak dikeluarkannya UU No. 13 tahun 1968 pasal 26 ayat 1, hak pemerintah untuk mencetak uang dicabut. Pemerintah kemudian menetapkan Bank Sentral, Bank Indonesia, sebagai satu-satunya lembaga yang berhak menciptakan uang kartal. Hak untuk menciptakan uang itu disebut dengan hak oktroi.

- Ada jaminan, setiap uang yang diterbitkan dijamin oleh pemerintah Negara tertentu. Dengan adanya jaminan dari pemerintah tertentu, maka kepercayaan untuk menggunakan uang untuk berbagai keperluan mendapat kepercayaan dari masyarakat luas.

- Disukai Umum (Acceptability) danketahui secara umum (cognizability). Apabila sesuatu dapat diterima dan diketahui secara luas kegunaannya sebagai alat tukar, penimbun kekayaan, dan standar cicilan hutang maka sesuatu itu memenuhi syarat pertama sebagai uang.

- Nilai yang stabil (Stability of Value), Hal ini mengingat bahwa salah satu fungsi dari uang adalah sebagai alat penimbun kekayaan. Orang akan lebih senang menyimpan kekayaan dalam bentuk sesuatu yang relatif stabil nilainya.

- Mudah dibawa (Portability), sesuatu yang berperan sebagai uang harus mudah dibawa untuk urusan setiap hari. Bahkan transaksi dalam jumlah besar dapat dilakukan dengan uang dalam jumlah (fisik) yang kecil jika nilai nominalnya besar.

- Tidak mudah rusak ( Durability) dalam transaksi, uang akan berpindah dari satu tangan ke tangan yang lain. Dengan adanya pemindahaan ini mengharuskan uang tersebut tetap utuh dan terjaga nilainya secara fisik. Kalau tidak, rusak atau pun robek akan menyebabkan penurunan nilainya dan merusakkan kegunaan moneter dari uang tersebut.

- Nilai yang stabil (Divisibility), Uang digunakan untuk menetapkan transaksi dari berbagai jumlah, sehingga uang dari berbagai nominal (satuan/unit) harus dicetak untuk

mencukupi/melancarkan transaksi jual-beli.

- Suplai harus elastic ( Elasticity of supply), jumlah uang yang beredar harus mencukupi kebutuhan dunia usaha (perekonomian). Ketidakmampuan penyedian uang untuk mengimbangi kegiatan usaha akan mengakibatkan perdagangan macet.

Bank Sentral sebagai satu-satunya pencetak uang harus mampu melihat perkembangan perekonomian yang selanjutnya harus mampu menyediakan uang yang cukup bagi

perkembangan perekonomian tersebut. Sebaliknya Bank Sentral harus bertindak dengan cepat seandainya dirasa uang yang beredar terlalu banyak dibandingkan dengan kegiatan

perekonomian, dalam hal ini Bank Sentral harus mengurangi jumlah uang yang beredar.

Dari berbagai persyaratan uang dan diagram arus melingkar di atas, fungsi uang dapat diperluas sesuai dengan realita perkembangan perekonomian. Berbagai fungsi uang yang dikenal adalah: - Satuan Hitung : Salah satu fungsi uang yang umum adalah sebagai satuan hitung “Unit of

Account”. Satuan hitung dalam hal ini dimaksudkan sebagai alat yang digunakan untuk

menunjukkan nilai dari barang-barang dan jasa yang dijual (dibeli), besarnya kekayaan serta menghitung besar-kecilnya kredit atau hutang.

- Alat tukar menukar : Dalam hal ini uang digunakan sebagai alat untuk membeli atau menjual suatu barang maupun jasa. Dengan kata lain, uang dapat digunakan untuk membayar terhadap barang yang akan dibeli atau diterima.

- Penimbun Kekayaan : Seperti kita ketahui bahwa uang bernilai karena berfungsi sebagai alat penukar, artinya dengan uang dapat dibeli sesuatu barang atau jasa yang diinginkan. Kalau uang itu dibelanjakan untuk saat ini maka uang mempunyai nilai untuk saat ini juga. Namun, kalau uang itu akan dibelanjakan untuk masa yang akan datang, maka uang tersebut akan mempunyai nilai juga diwaktu yang akan datang. Dengan menyimpan uangnya berarti menimbun

kekayaannya dalam bentuk uang kas atau uang tersebut mungkin disimpan di bank dalam bentuk rekening.

- Standar Pencicilan Hutang : Uang juga berfungsi sebagai standar untuk pencicilan hutang atau pembayaran. Begitu uang diterima umum sebagai alat penukar ataupun satuan hitung maka secara langsung uang akan bertindak sebagai unit atau satuan untuk pembayaran cicilan hutang ataupun juga untuk menyatakan besarnya hutang kita.

D. Jenis-Jenis Uang

Uang dijadikan sebagai alat untuk melakukan berbagai kegiatan sehari-hari terbagi dalam beberapa jenis. Pembagian ini didasarkan kepada berbagai pihak yang membutuhkan. Jenis-jenis uang berkembang sesuai dengan perkembangan zaman baik perkembangan nilai intrinsiknya, nominalnya maupun fungsi uang itu sendiri. Adapun jenis – jenis uang yang dapat dilihat dari berbagai sisi sebagai berikut :

1. Berdasarkan Bahan

a. Uang Logam

Uang logam merupakan uang dalam bentuk koin yang terbuat dari logam. Bahan pembuat uang logam antara lain aluminium, kupronikel, broze, emas, perak, atau perunggu. Biasanya uang yang terbuat dari logam mempunyai nominal yang kecil.

b. Uang Kertas

Uang kertas merupakan uang yang bahannya terbuat dari kertas atau bahan lain. Uang kertas harus dibuat dengan bahan berkualitas tinggi yang tahan air, tidak mudah robek, dan tidak luntur. Uang kertas biasanya dibuat dalam nominal yang lebih besar sehingga mudah dibawa dan digunakan dalam transaksi sehari-hari.

2. Berdasarkan Nilai

Jenis uang dapat dilihat dari nilai yang terkandung pada uang tersebut. Nilai uang terdiri atas nilai intrinsik, yaitu nilai bahan untuk membuat uang dan nilai nominal yaitu nilai yang tertera dalam uang tersebut. Jenis uang berdasarkan nilainya terdiri atas dua jenis berikut.

a. Bernilai Penuh (Full Bodied Money)

Uang bernilai penuh artinya uang yang nilai intrinsiknya sama dengan nilai

nominalnya. Uang bernilai penuh biasanya terdapat pada uang logam mulia yang terbuat dari bahan emas atau perak.

b. Bernilai Tidak Penuh (Representatif Full Bodied Money)

Uang jenis ini nilai instrinsiknya lebih kecil dari nilai nominalnya. Contoh uang ini adalah uang kertas.

Berdasarkan lembaga yang menerbitkan, uang dapat dibedakan sebagai berikut.

a. Uang Kartal

Uang kartal adalah alat pembayaran sah yang dikeluarkan oleh pemerintah suatu negara melalui bank sentral yang berupa uang logam dan uang kertas.

b. Uang Giral

Uang giral adalah alat pembayaran berupa bilyet giro, cek, dan pemindahan telegrafis yang dikeluarkan oleh bank kepada seseorang atau badan karena mempunyai simpanan rekening di bank yang bersangkutan.

- Bilyet giro merupakan surat perintah dari nasabah bank kepada suatu bank agar bank tersebut memindahbukukan sejumlah uang dari rekening nasabah yang bersangkutan pada rekening nasabah lain yang ditunjuk. Bilyet giro tidak dapat ditukar dengan uang tunai.

- Cek adalah surat perintah dari nasabah yang memiliki rekening giro pada sebuah bank agar bank tersebut membayar sejumlah uang secara tunai kepada pihak yang namanya tercantum dalam cek.

- Pemindahan telegrafis (Telegraphic Transfer) merupakan pembayaran yang dilakukan dengan pemindahan antar rekening pada suatu bank tertentu melalui telegram. Cara ini dipilih apabila jarak orang yang melakukan transaksi berjauhan.

4. Berdasarkan Kawasan

Jenis uang ternyata juga dapat dilihat dari daerah atau wilayah berlakunya uang tersebut.

a. Uang Lokal, Uang lokal adalah uang yang dipergunakan dalam satu negara tertentu. Misalnya rupiah yang digunakan di Indonesia, ringgit digunakan di Malaysia, dan rupee digunakan di India.

tetapi, bukan tidak mungkin dengan pesatnya perdagangan bebas uang regional semakin banyak digunakan di beberapa kawasan perdagangan yang lain.

c. Uang Internasional, Uang internasional merupakan uang yang berlaku antarnegara hampir di seluruh dunia dan menjadi standar pembayaran internasional. Contohnya US dolar yang sampai saat ini digunakan sebagai standar pembayaran internasional.

E. Sejarah Jenis-jenis uang di Indonesia

Perkembangan jenis mata uang yang berkembang di Indonesia pasca kemerdekaan tahun 1945 sangat beragam. Hal ini tentu saja tidak terlepas dari gejolak yang terjadi di negara Indonesia pasca kemerdekaan tersebut. Namun, sejak tahun 1951 dengan berlakunya Hukum Darurat No.20 tanggal 27 September tahun 1951, ditetapkan alat pembayaran yang sah, kecuali Irian Barat adalah Rupiah. Kemudian diperkuat lagi dengan keluarnya Undang-Undang Pokok Perbankan Nomor 13 Tahun 1968 yang menetapkan satuan hitung uang Indonesia adalah Rupiah dan disingkat Rp.

Adapun jenis-jenis mata uang sebelum dikeluarkannya kedua peraturan dan undang-undang di atas adalah :

1. ORI atau Oeang Repoeblik Indonesia yang berlaku hanya di Pulau Jawa saja di samping ada mata uang lainnya.

2. URIDAB, yaitu Uang Republik Indonesia hanya di Daerah Banten.

3. URIPS, yaitu Uang Republik Indonesia Provinsi Sumaetra yang berlaku di sebagian Pulau Sumatera. Hal ini disebabkan ada beberpa mata uang yang berlaku di Sumatera.

4. URITA, yaitu Uang Republik Indonesia Tapanuli yang berlaku di daerah Tapanuli saja.

5. URIPSU, yaitu Uang Republik Indonesia Provinsi Sumatera Utara yang berlaku di Provinsi Sumatera Utara.

7. UDMP, yaitu Uang Dewan Mandat Pertahanan daerah Palembang yang berlaku di Palembang.

III. RUANG LINGKUP LEMBAGA KEUANGAN BANK

A. Pengertian Bank

Menurut UU RI No.10 th 1998 tanggal 10 November 1998, Bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak”.

B. Aktivitas Perbankan :

Funding adalah aktivitas perbankan yang pertama adalah menghimpun dana dari masyarakat

luas. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas.

Lending adalah setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh

perbankan dana tersebut diputar kembali atau dijualkan kembali kepada masyarakat dalam bentuk pinjamanan.

Spread based merupakan keuntungan utama dari bisnis perbankan yang berdasarkan prinsip

konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang disalurkan.

Negative spread yaitu apabila suatu bank mengalami suatu kerugian dari selisih bunga, dimana

suku bunga simpanan lebih besar dari suku bunga kredit.

murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

Perbankan melakukan kegiatan jasa-jasa yang diberikan untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana, baik yang berhubungan langsung dengan kegiatan

simpanan dan kredit maupun tidak langsung.

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia dewasa ini sbb :

1. Kegiatan – kegiatan Bank Umum

- Menghimpun Dana dari Masyarakat (Funding) 1. Simpanan Giro (demand deposit)

2. Simpanan Tabungan (saving deposit) 3. Simpanan Deposito (time deposit)

- Menyalurkan Dana ke masyarakat (Lending) 1. Kredit Investasi

2. Kredit Konsumsi 3. Kredit Modal Kerja 4. Kredit Perdagangan

- Memberikan Jasa-jasa bank lainnya (services) 1. Transfer

2. Inkaso 3. Klring

4. Safe Deposit Box 5. Bank Card 6. Bank Notes 7. Bank Garansi 8. Referensi Bank 9. Bank Draft

10. Letter of Credit (L/C)

12. Jual beli surat-surat berharga

15. Di dalam pasar modal perbankan dapat memberikan atau menjadi :

- Penjamin emisi (underwriter)

- Penjamin (guarantor)

- Wali amanat (trustee)

- Perantara perdagangan efek (pialang/broker)

- Pedagang efek (dealer)

- Perusahaan pengelola dana (investment company)

2. Kegiatan – kegiatan Bank Perkreditan Rakyat (BPR)

a. Menghimpun dana dalam bentuk : 1. Simpanan Tabungan

3. Kegiatan-kegiatan Bank Campuran dan Bank Asing

Pada umumnya bank-bank asing dan campuran yang bergerak di Indonesia adalah bank umum dan tugasnya sama dengan bank umum lainnya, namun mereka lebih dikhususkan dalam bidang-bidang tertentu dan ada larangan tertentu pula.

a. Dalam mencari dana bank asing dan bank campuran dilarang menerima simpanan dalam bentuk simpanan tabungan

b. Kredit yang diberikan lebih diarahkan ke bidang-bidang tertentu seperti : - Perdagangan Internasional

-Bidang Industri dan Produksi -Penanaman Modal Asing/Campuran

-Kredit yang tidak bisa dipenuhi oleh bank swasta nasional

c. Untuk jasa-jasa bank lainnya juga dapat dilakukan oleh bank umum campuran dan asing sebagaimana layaknya bank umum yang ada di Indonesia.

Pengertian Jasa-Jasa Bank Lainnya : a. Jasa pemindahan uang (Transfer)

Transfer adalah suatu kegiatan jasa bank untuk memindahkan sejumlah dana tertentu sesuai dengan perintah si pemberi amanat yang ditujukan untuk keuntungan seseorang yang ditunjuk sebagai penerima transfer. Baik transfer uang keluar atau masuk akan mengakibatkan adanya hubungan antar cabang yang bersifat timbal balik, artinya bila satu cabang mendebet cabang lain mengkredit.

b. Jasa penagihan (Inkaso)

Inkaso adalah kegiatan jasa Bank untuk melakukan amanat dari pihak ke tiga berupa penagihan sejumlah uang kepada seseorang atau badan tertentu di kota lain yang telah ditunjuk oleh si pemberi amanat. Sebagai imbalan jasa atas jasa tersebut biasanya bank menerapkan sejumlah tarif atau fee tertentu kapada nasabah atau calon nasabahnya. Tarif tersebut dalam dunia perbankan disebut dengan biaya inkaso. Sebagai imbalan bank meminta imbalan atau pembayaran atas penagihan tersebut disebut dengan biaya inkaso.

c. Jasa Kliring (Clearing)

rupiah, bernilai nominal penuh, dan telah jatuh tempo. Kliring terjadi antara dua bank berbeda yang lokasinya sama kota.

d. Jasa penjualan mata uang asing (Valas)

Valuta asing atau yang biasa disebut dengan valas, atau yang dalam bahasa asing dikenal dengan foreign exchange (Forex) merupakan mata uang yang di keluarkan sebagai alat

pembayaran yang sah di negara lain. Valuta asing akan mempunyai suatu nilai apabila valuta tersebut dapat ditukarkan dengan valuta lainnya tanpa pembatasan.

e. Jasa safe deposit box

Safe Deposit Box (SDB) adalah jasa penyewaan kotak penyimpanan harta atau surat-surat berharga yang dirancang secara khusus dari bahan baja dan ditempatkan dalam ruang khasanah yang kokoh dan tahan api untuk menjaga keamanan barang yang disimpan dan memberikan rasa aman bagi penggunanya.

f. Travelers cheque

Travellers cheque yaitu sejenis kertas berharga yang dikenal dan dipergunakan oleh

masyarakat internasional sebagai alat tukar/alat pembayaran sah atau cek wisata atau cek perjalanan yang digunakan untuk bepergian.

g. Bank card

Bank card merupakan kartu plastik yang dikeluarkan bank dan diberikan kepada nasabahnya untuk dapat dipergunakan sebagai alat pembayaran di …berbagai tempat.

h. Bank draft

Bank Draft adalah surat berharga yang berisi perintah tak bersyarat dari bank penerbit draft tersebut kepada pihak lainnya (tertarik) untuk membayar sejumlah uang kepada seseorang tertentu atau orang yang ditunjuknya pada waktu yang telah ditentukan.

i. Letter of credit (L/C)

Letter of Credit atau (Surat Kredit Berdokumen) merupakan salah satu jasa yang ditawarkan bank dalam rangka pembelian barang, berupa penangguhan pembayaran pembelian oleh pembeli sejak LC dibuka sampai dengan jangka waktu tertentu sesuai perjanjian.

Berdasarkan pengertian tersebut, tipe perjanjian yang dapat difasilitasi LC terbatas hanya pada perjanjian jual – beli, sedangkan fasilitas yang diberikan adalah berupa penangguhan

pembayaran.

Guarantee (garansi) artinya jaminan pelaksanaan adalah jaminan bank dalam penyelesaian suatu proyek jika pelaksana (kontraktor) ingkar/cedera janji.

C. Sejarah Perbankan

1. Asal Mula Perbankan

Sejarah mencatat asal mula dikenalnya kegiatan perbankan adalah pada zaman kerajaan tempo dulu di daratan Eropa. Kemudian usaha perbankan ini berkembang ke Asia Barat oleh para pedagang. Perkembangan perbankan di Asia, Afrika dan Amerika dibawa oleh bangsa Eropa pada saat melakukan penjajahan ke negara jajahannya baik di Asia, Afrika maupun benua

Amerika. Bila ditelusuri, sejarah dikenalnya perbankan dimulai dari jasa penukaran uang. Sehingga dalam sejarah perbankan, arti bank dikenal sebagai meja tempat penukaran uang. Dalam perjalanan sejarah kerajaan tempo dulu mungkin penukaran uangnya dilakukan antar kerajaan yang satu dnegan kerajaan yang lain. Kegiatan penukaran ini sekarang dikenal dengan nama Pedagang Valuta Asing (Money Changer).

Kemudian dalam perkembangan selanjutnya, kegiatan operasional perbankan berkembang lagi menjadi tempat penitipan uang atau yang disebut sekarang ini kegiatan

simpanan. Berikutnya kegiatan perbankan bertambah dengan kegiatan peminjaman uang. Uang yang disimpan oleh masyarakat, oleh perbankan dipinjamkan kembali kepada masyarakat yang membutuhkannya. Jasa-jasa bank lainnya menyusul sesuai dengan perkembangan zaman dan kebutuhan masyarakat yang semakin beragam.

2. Sejarah Perbankan di Indonesia

Sejarah perbankan di Indonesia tidak terlepas dari zaman penjajahan Hindia Belanda. Pada masa itu terdapat beberapa bank yang memegang peranan penting di Hindia Belanda. Bank-bank yang ada itu antara lain:

a. De Javasce NV. b. De Post Poar Bank. c. Hulp en Spaar Bank.

d. De Algemenevolks Crediet Bank.

e. Nederland Handles Maatscappi (NHM). f. Nationale Handles Bank (NHB).

Di samping itu, terdapat pula bank-bank milik orang Indonesia dan orang-orang asing seperti dari Tiongkok, Jepang, dan Eropa. Bank-bank tersebut antara lain:

a. Bank Nasional Indonesia. b. Bank Abuan Saudagar. c. NV Bank Boemi.

d. The Chartered Bank of India. e. The Yokohama Species Bank. f. The Matsui Bank.

g. The Bank of China. h. Batavia Bank

3. Jenis – jenis Bank

Dalam praktek perbankan di Indonesia saat ini terdapat beberapa jenis perbankan yang diatur dalam UU Perbankan yaitu UU No. 10 tahun 1998 tentang Perbankan yaitu Bank Umum, Bank Perkreditan Rakyat (Bank Umum Syari’ah, dan juga BPR Syari’ah).

4. Sejarah Bank Pemerintah

Bangsa Indonesia pernah dijajah oleh Belanda, maka sejarah perbankan tidak terlepas dari pengaruh Negara yang menjajahnya baik bank pemerintah atau swasta nasional, contohnya bank milik pemerintah :

a. Bank Sentral

b. Bank Rakyat Indonesia dan Bank Ekspor Impor c. Bank Negara Indonesia 1946 (BNI)

d. Bank Dagang Negara (BDN) e. Bank Bumi Daya (BBD)

f. Bank Pembangunan Indonesia (BAPINDO) g. Bank Pembangunan Daerah (BPD)

h. Bank Tabungan Negara (BTN) i. Bank Mandiri.

Tiga fungsi utama bank dalam pembangunan ekonomi :

a. Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan b. Bank sebagai lembaga yang menyalurkan dana kemasyarakat dalam bentuk kredit c. Bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang.

1. Penghimpun Dana, untuk menjalankan fungsinya sebagai penghimpun dana maka bank

memiliki beberapa sumber yang secara garis besar ada tiga sumber, yaitu:

a. Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu pendirian. b. Dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha perbankan

seperti usaha simpanan giro, deposito dan tabungan.

c. Dana yang bersumber dari Lembaga Keuangan yang diperoleh dari pinjaman dana yang berupa Kredit Likuiditas dan Call Money (dana yang sewaktu-waktu dapat ditarik oleh bank yang meminjam) dan memenuhi persyaratan.

2. Penyalur dana-dana yang terkumpul oleh bank disalurkan kepada masyarakat dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan, pemilikan harta tetap.

3. Pelayan Jasa Bank dalam mengemban tugas sebagai “pelayan lalu-lintas pembayaran uang” melakukan berbagai aktivitas kegiatan antara lain transfer, kliring, inkaso, cek wisata, kartu kredit dan pelayanan lainnya.

4. Penyalur/pemberi Kredit Bank dalam kegiatannya tidak hanya menyimpan dana yang diperoleh, akan tetapi untuk pemanfaatannya bank menyalurkan kembali dalam bentuk kredit kepada masyarakat yang membutuhkan baik itu untuk konsumsi, investasi maupun modal kerja. Tentunya dalam pelaksanaan fungsi ini diharapkan bank akan mendapatkan sumber pendapatan berupa bagi hasil atau dalam bentuk pengenaan bunga kredit. Pemberian kredit akan menimbulkan resiko, oleh sebab itu pemberiannya harus benar-benar teliti.

Adapun secara spesifik bank-bank dapat berfungsi sebagai Agent of Trust, Agent of

Develovment dan Agen of Services.

a. Agent Of Trust

mau menyimpan dana dananya di bank apabila dilandasi kepercayaan. Dalam fungsi ini akan di bangun kepercayaan baik dari pihak penyimpan dana maupun dari pihak bank dan kepercayaan ini akan terus berlanjut kepada pihak debitor. Kepercayaan ini penting dibangun karena dalam keadaan ini semua pihak ingin merasa diuntungkan untuk baik dari segi penyimpangan dana, penampung dana maupun penerima penyaluran dana tersebut.

b. Agent Of Development

Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi. Kegiatan bank berupa penghimpun dan penyalur dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi , distribusi dan konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

c. Agent Of Services

Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi. Disamping melakukan kegiatan penghimpun dan penyalur dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakan. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan

perekonomian masyarakat secara umum

E. Jenis-jenis Lembaga Perbankan

Jenis-jenis Perbankan di Indonesia diatur dalam Pasal 5 UU No. 7 Tahun 1992. Dalam Pasal 5 ayat (1), berbunyi:

1. Bank Umum, adalah bank yang dapat memberikan jasa-jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat, adalah bank yang menerima simpanan dalam bentuk deposito berjangka dan bentuk lainnya yang dipersamakan dengan itu.

Adapun jenis perbankan dewasa ini dapat ditinjau dari berbagai segi antara lain: a. Dilihat dari segi fungsinya

Adapun pengertian Bank Umum dan Bank Perkreditan Rakyat sesuai dengan UU No. 10 tahun 1998 tentang Perbankan adalah sebagai berikut:

1. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip-prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, artinya dapat memberikan seluruh jasa perbankan yang ada. Wilayah operasi bank umum mencakup seluruh wilayah. Bank umum sering disebut bank komersil (commercial bank)

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya, kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan Bank Umum.

Dewasa ini di Indonesia terdapat tiga macam bank yaitu bank Sentral, Bank Umum, dan Bank Perkreditan Rakyat. Tugas pokok Bank Sentral adalah: a). mengatur, menjaga, dan memelihara kestabilan nilai rupiah; b). mendorong kelancaran produksi dan

pembangunan serta memperluas kesempatan kerja guna meningkatkan taraf hidup rakyat. b. Dilihat dari segi kepemilikannya

Ditinjau dari segi kepemilikan adalah siapa pun yang turut andil dalam pendirian suatu bank. Kepemilikan bank dapat dilihat dari akte pendirian dan penguasaan saham yang dimilikinya. Jenis bank dilihat dari segi kepemilikannya terdiri atas: 1). Bank milik pemerintah

Pada jenis bank ini, akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungannya juga dimiliki oleh pemerintah. Contoh bank milik pemerintah antara lain:

Sedangkan bank milik pemerintah daerah (Pemda) terdapat di daerah tingkat I dan tingkat II. Contoh bank pemerintah daerah adalah BPD DKI Jakarta, BPD Jawa Barat, BPD Jawa Tengah, BPD Jawa Timur, BPD Sumatera Utara, BPD Sumatra Selatan, BPD Sulawesi Selatan, dan BPD lainnya:

2). Bank milik swasta nasional

Bank jenis ini, seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional. Akte pendiriannya menunjukkan kepemilikan swasta, begitu pula pembagian keuntungannya untuk pihak swasta. Contoh bank milik swasta nasional antara lain: Bank Muamalat, Bank Central Asia, Bank Bumi Putra, Bank Danamon, Bank Duta, Bank Nusa Internasional, Bank Niaga, Bank Universal, Bank Internasional Indonesia:

3). Bank milik Koperasi

Kepemilikan saham-saham bank ini dimiliki oleh badan hukum koperasi, contohnya adalah Bank Umum Koperasi Indonesia;

4). Bank milik asing

Bank asing ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Contoh bank asing antara lain: ABN AMRO Bank, Deutsche Bank, American Express Bank, Bank of Amerika, Bank of Tokyo, Bangkok Bank, City Bank, Europen Asian Bank, Hongkong Bank, Standard Chartered Bank, Chase Manhattan Bank

5). Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Saham bank campuran secara mayoritas dimiliki oleh warga negara Indonesia. Contoh bank campuran antara lain : Sumitono Niaga Bank, Bank Merincop, Bank Sakura Swadarma, Bank Finconesia, Mitsubishi Buana Bank, Inter Pacifik Bank, Paribas BBD Indonesia, Ing Bank, Sanwa Indonesia Bank, dan Bank PDFCI.

c. Dilihat dari segi status

Status bank yang dimaksud adalah:

Bank Devisa

pembayaran Letter of Credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

Bank Non-Devisa

Adalah bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan kegiatan seperti halnya bank devisa. Jadi bank non-devisa hanya dapat melakukan transaksi dalam batas-batas negara.

d. Dilihat dari segi cara menentukan harga

Dilihat dari segi atau caranya dalam menentukan harga baik harga jual maupun harga beli, bank terbagi dalam 2 jenis berikut:

1). Bank yang berdasarkan prinsip konvensional

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah bangsa Indonesia dimana asal mula bank di Indonesia dibawa oleh kolonial Belanda. Dalam mencari keuntungan dan menentukan harga bagi para nasabahnya, bank konvensional menggunakan metode:

aMenetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan, maupun deposito. Demikian pula, harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah spread based. Apabila suku bunga simpanan lebih tinggi dari suku bunga pinjaman, dikenal dengan istilah negative spread. Kondisi ini telah terjadi pada akhir tahun 1998 dan sepanjang tahun 1999.

b. Untuk jasa-jasa bank lainnya, pihak perbankan dapat menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau prosentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

2). Bank yang berdasarkan prinsip syariah

dengan pihak lain yang ingin menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

Penentuan harga atau keuntungan pada bank yang berdasarkan prinsip syariah dilakukan dengan cara:

a. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

b. Pembiayaan berdasarkan prinsip penyertaan modal (musharakah) c. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah) d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah)

e. Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

Penentuan biaya-biaya jasa bank lainnya bagi bank syariah juga dilakukan sesuai Syariat Islam. Sumber penentuan harga atau pelaksanaan kegiatan bank syariah dasar hukumnya adalah Al Qur’an dan Sunnah Rasul. Jenis bank ini mengharamkan penetapan harga produknya dengan bunga tertentu. Bagi bank yang berdasarkan prinsip syariah, bunga adalah riba.

1.7. Ijin Pendirian dan Bentuk Hukum Bank

Bank sebagai suatu badan usaha yang mempunyai kegiatan usaha menghimpun dana dari masyarakat dalam berbagai bentuknya, sudah tentu membutuhkan banyak persyaratan dalam melaksanakan kegiatan usahanya. Ini sangat penting untuk melindungi kepentingan masyarakat, terutama terhadap nasabah penyimpan dan simpanannya. Menururt Undang-Undang No. 10 tahun 1998 tentang Perbankan persyaratan untuk memperoleh ijin usaha bank wajib dipenuhi persyaratan sekurang-kurangnya tentang :

a. Susunan Organisasi Dan Kepengurusan ; b. Permodalan ;

c. Kepemilikan ;

d. Keahlian di bidang Perbankan ;

e. Kelayakan rencana kerja”.

Pokok-pokok ketentuan yang ditetapkan oleh Bank Indonesia antara lain adalah:

a. Persyaratan untuk menjadi pengurus bank antara lain menyangkut keahlian di bidang perbankan dan konduite yang lain

c. Modal disetor minimum untuk pendirian Bank Umum dan Bank Perkreditan Rakyat. d. Batas maksimum kepemilikan dan kepengurusan.

e. Kelayakan rencana kerja.

f. Batas waktu pemberian izin pendirian bank.

1.8. Persyaratan Pendirian Bank

Menurut UU Nomor 10 Tahun 1998 dan SK Direktur BI Nomor 32/33/KEP/DIR Tanggal 12 Mei 1999, menetapkan ketentuan bagi pendirian bank umum dan BPR bahwa untuk pendirian Bank Umum dan BPR meliputi persetujuan prinsip dan izin usaha

a. Izin Prinsip

Izin prinsip adalah persetujuan yang diberikan untuk melakukan persiapan pendirian bank. Untuk memperoleh persetujuan prinsip, calon pemilik mengajukan kepada BI yang memuat:

1) Rancangan akta pendirian badan hukum, termasuk AD/ART 2) Daftar kepemilikan

3) Rencana organisasi

4) Rencana kerja tahun pertama

a. Analisis terhadap peluang pasar dan potensi ekonomi

b. Rencana kegiatan usaha, penghimpunan dan penyaluran dana bank, serta langkah-langkahnya

c. Rencana kebutuhan pengawai.

d. Proyeksi arus kas selama 12 bulan, neraca dan perhitungan laba rugi 5) Bukti setoran modal minimal 30% dari modal disetor dalam bentuk bilyet giro BI 6) Surat pernyataan dari calon pemilik, bahwa modal tsb;

a. Tidak berasal dan pinjamanan atau fasilitas pembiayaan. b. Tidan berasal dan untuk pencucian uang

7) Persetujuaan selambat-lambatnya akan diberikan selama 60 hari setelah dokumen permohonan diterima. BI wajib melakukan

a. Penelitian atas kelengkapan dan kebenaran dokumen b. Wawancara terhadap calon pemilik, komisasris dan direksi c. Ananlisis yang meliputi;

d. Tingkat persaingan yangsehat antar bank e. Tingkat kejenuhan bank

f. Kondisi ekonomi/pemerataan g. Pernyataan pemilik

b. Izin Usaha

Izin usaha adalah izin yang diberikan untuk melakukan kegiatan usaha bank, setelah persiapan pendirian bank selesai dilakukan.

1.9. Bentuk Badan Hukum Bank

Bentuk badan hukum Bank Umum dapat berupa salah satu dari alternative di bawah ini: 1. Perseroan Terbatas

2. Koperasi

3. Perseroan daerah (PD)

Sedangkan bentuk badan hukum Bank Perkreditan Rakyat dapat berupa: 1. Perusahaan Daerah (PD)

2. Koperasi

3. Perseroan Terbatas (PT)

4. Atau bentuk lainnya yang ditetapkan pemerintah

1.10. Jenis-jenis Kantor Bank

Jenis-jenis kantor bank dapat dilihat dari kegiatan jasa-jasa bank yang ditawarkan dalam suatu cabang bank. Kegiatan ini tergantung dari kebijaksanaan kantor pusat bank tersebut. Di samping itu, besar kecilnya kegiatan cabang bank tergantung pula wilayah operasinya, jenis-jenis kantor bank adalah sebgai berikut

1. Kantor pusat

Kantor ini dimana semua kegiatan perencanaan sampai dengan pengawasan terdapat di kantor ini. Setiap bank memiliki suatu kantor pusatdan kantor pusat tidak dapat melakukan kegiatan operasional sebagaimana kantor bank lainnya, akan tetapi mengendalikan jalannya kebijaksanaan kantor pusat terhadap cabang-cabangnya.

2. Kantor cabang penuh

Salah satu kantor cabang yang memberikan jasa bank paling lengkap. Dengan kata lain, semua kegiatan perbankan ada di kantor cabang penuh dan biasanya kantor cabang penuh membawahi kantor cabang pembantu

3. Kantor cabang pembantu

Kantor cabang yang berada dibawah kantor cabang penuh di mana kegiatan jasa bank yang dilayani hanya sebagian saja. Prubahan status dari kantor cabang pembantu ke kantor cabang pusat apabila cabang tersebut sudah memenuhi kriteria sebagai cabang penuh dari kantor pusat.

4. Kantor kas

berada di bawah cabang pembantu atau cabang penuh. Bahkan sekarang ini banyak sekali kantor kas yang dilayani dengan mobil dan biasanya disebut kas keliling.

1.11. Penilaian Kesehatan Bank

Sebagaimana layaknya manusia, di mana kesehatan merupakan hal yang paling penting di dalam kehidupannya. Tubuh yang sehat akan meningkatkan kemampuan kerja dan kemampuan lainnya. Begitu pula dengan perbankan harus selalu dinilai kesehatannya agar tetap prima dalam melayani para nasabahnya.

Secara sederhana dapat dikatakan bahwa bank yang sehat adalah bank yang dapat menjalankan fungsi-fungsinya dengan baik. Dengan kata lain, bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter. Dengan menjalankan fungsi-fungsi tersebut diharapkan dapat memberikan pelayanan yang baik kepada masyarakat serta bermanfaat bagi perekonomian secara keseluruhan.

Untuk dapat menjalankan fungsinya dengan baik, bank harus mempunyai modal yang cukup, menjaga kualitas asetnya dengan baik, dikelola dengan baik dan dioperasikan berdasarkan prinsip kehati-hatian, menghasilkan keuntungan yang cukup untuk

mempertahankan kelangsungan usahanya, serta memelihara likuiditasnya sehingga dapat memenuhi kewajibannya setiap saat. Selain itu, suatu bank harus senantiasa memenuhi berbagai ketentuan dan aturan yang telah ditetapkan, yang pada dasarnya berupa berbagai ketentuan yang mengacu pada prinsip-prinsip kehati-hatian di bidang perbankan. Untuk menilai suatu kesehatan bank dapat dilihat dari berbagai segi. Penilaian ini bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat dan tidak sehat sehingga Bank Indonesia sebagai pengawas dan pembina bank-bank dapat memberikan arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau bahkan dihentikan kegiatan operasinya.

Bagi bank yang kesehatannya terus meningkat tidak jadi masalah, karena itulah yang diharapkan dan supaya dipertahankan terus kesehatannya. Akan tetapi, bagi bank terus-menerus tidak sehat, mungkin harus mendapat pengarahan atau sangsi dari Bank Indonesia sebagai pengawas dan pembina bank-bank.

Bank Indonesia dapat saja menyarankan untuk melakukan perubahan manajemen, merger, konsolidasi, atau malah dilikuidasi keberadaannya jika memang sudah parah kondisi bank tersebut.

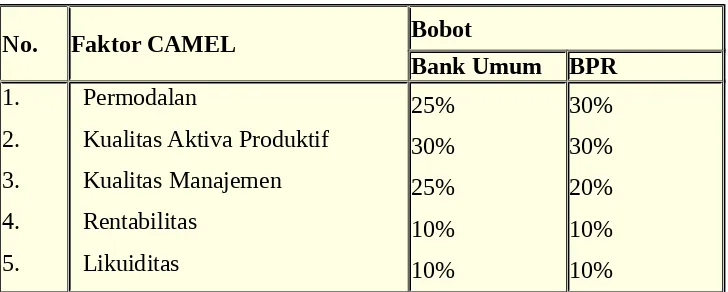

Penilaian untuk menentukan kondisi suatu bank biasanya menggunakan analisis CAMELS.

1. Penilaian Capital

Yang dinilai adalah permodalan yang ada didasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian tersebut didasarkan kepada CAR (Capital Adequaci Ratio) yang telah ditetapkan Bank Indonesia. Perbandingan rasio tersebut adalah rasio modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR) dan sesuai ketentuan pemerintah CAR tahun 1999 minimal harus 8%.

2. Penilaian Aset

Yaitu untuk menilai jenis-jenis aset yang dimiliki oleh bank. Penilaian aset harus sesuai dengan peraturan oleh Bank Indonesia dengan memperbandingkan antara aktiva

Aktiva produktif adalah penanaman dana Bank baik dalam rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, surat berharga, penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan kontijensi pada transaksi rekening administratif.

3. Penilaian Manajemen (Management)

Dalam mengelola kegiatan bank sehari-hari juga dinilai kualitas manajemennya. Kualitas manajemen dapat dilihat dari kualitas manusianya dalam bekerja. Kualitas manajemen juga dilihat dari segi pendidikan dan pengalaman dari karyawannya dalam menangani berbagai kasus-kasus yang terjadi. Dalam aspek ini yang dinilai adalah manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas, kualitas aset, dan rentabilitas, tetapi kini penilaiannya hanya didasarkan pada seratus aspek saja.

4. Penilaian Earning

Merupakan ukuran kemampuan bank dalam mengingkatkan labanya apakah setiap periode atau untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat. Penilaian juga dilakukan dengan:

a. Rasio laba terhadap Total Aset (ROA)

b. Dan perbandingan biaya operasi dengan pendapatan operasi (BOPO)

Salah satu parameter untuk mengukur tingkat kesehatan suatu bank adalah kemampuan bank untuk memperoleh keuntungan. Perlu diketahui bahwa apabila bank selalu

mengalami kerugian dalam kegiatan operasinya maka tentu saja lama kelamaan kerugian tersebut akan memakan modalnya. Bank yang dalam kondisi demikian tentu saja tidak dapat dikatakan sehat.

Penilaian didasarkan kepada rentabilitas atau earning suatu bank yaitu melihat kemampuan suatu bank dalam menciptakan laba.

5. Penilaian Likuiditas

a. Rasio kewajiban bersih Call Money terhadap Aktiva

b. Rasio kredit terhadap dana yang diterima oleh bank seperti KLBI, giro, tabungan, deposito dan lain-lain.

Semua aspek penilaian di atas dikenal dengan penilaian analisis CAMEL (Capital,

Asset, Management, Earning, dan Liquidity). Di samping dengan penilaian analisis

CAMEL yang juga memengaruhi hasil penilaian terhadap kesehatan bank adalah penilaian terhadap:

1. Ketentuan pelaksanaan pemberian Kredit Usaha Kecil & Pelaksanaan Kredit Ekspor 2. Pelanggaran ketentuan Batas Maksimum Pemberian Kredit (BMPK) / Legal Lending

Limit.

3. Pelanggaran Posisi Devisa Netto

6. Penilaian Sensitivitas

Aspek ini dimulai diberlakukan oleh Bank Indonesia sejak bulan Mei 2004. Dalam melepaskan kreditnya, per-bankan harus memerhatikan dua unsur, yaitu tingkat perolehan laba yang harus dicapai dan risiko yang akan dihadapi. Pertimbangan risiko yang harus diperhitungkan berkaitan erat dengan sensitivitas perbankan. Sensitivitas terhadap risiko ini penting agar tujuan memperoleh laba dapat tercapai dan pada akhirnya kesehatan bank juga terjamin. Risiko yang dihadapi terdiri dari risiko lingkungan, risiko manajemen, risiko penyerahan, dan risiko keuangan.

Selanjutnya masing-masing aspek diatas diberikan nilai, kemudian dijumlahkan secara keseluruhan dari komponen dari komponen yang dinilai, hasil dari penilaian ini

ditetapkan ke dalam empat golongan predikat kesehatan bank sebagai berikut:

kepercayaan. Masalah kepercayaan adalah masalah sensitif, oleh karena itu harus tetap dijaga dari hal-hal yang bersifat negatif. Artinya kalau masyarakat sudah tidak percaya lagi kepada salah satu bank, karena penilaian yang jelek terhadap kondisinya, maka dampaknya akan merugikan bank tersebut. Kepercayaan ini disebabkan karena kegiatannya menyangkut uang masyarakat.

Bagi bank yang dinyatakan sehat justru sangat menguntungkan karena dapat menaikkan pamornya dimata para nasabahnya atau calon nasabahnya. Namun bagi bank yang tidak sehat untuk beberapa periode maka disarankan untuk melaksanakan penggabungan usaha dengan bank lainnya. Dalam praktiknya penggabungan dalam dunia perbankan tidak hanya bagi bank yang dinilai tidak sehat saja, akan tetapi bank yang sehatpun dapat pula bergabung dengan bank lainnya sesuai dengan tujuan bank tersebut. Sebagai contoh bank dapat bergabung dengan tujuan untuk menguasai pasar. Namun biasanya penggabungan antar bank yang tidak sehat lebih diutamakan.

Jenis-jenis penggabungan yang dapat dipilih dan yang biasa dilakukan di Indonesia adalah sebagai berikut :

1.Merger

Merger adalah penggabungan dari dua bank atau lebih dengan cara tetap mempertahankan berdirinya salah satu dari bank yang ikut merger dan membubarkan bank-bank lainnya tanpa melikuidasi terlebih dulu. Penggabungan tersebut dapat dilakukan dengan cara menggabungkan seluruh saham bank lainnya yang ikut bergabung menjadi satu dengan bank yang dipilih untuk dijadikan bank yang akan dipertahankan. Biasanya bank hasil merger memakai salah satu nama yang dipilih secara bersama. Sebagai contoh: Bank Maras melakukan merger dengan Bank Menumbing dan disepakati memakai nama Bank Maras, maka nama Bank Menumbing diganti menjadi bank Maras

2. Konsolidasi

Contoh konsolidasi, misalnya Bank Maras melakukan konsolidasi dengan Bank Menumbing, maka nama kedua bank tersebut dibubarkan dan menamakan bank yang baru, misalnya Bank Mangkol.

3. Akuisisi

Merupakan pengambil-alihan kepemilikan suatu bank yang berakibat beralihnya pengendalian terhadap bank. Dalam penggabungan dengan bentuk akuisisi biasanya nama bank yang diakuisisi tidak berubah dan yang berubah hanyalah kepemilikannya. Contoh di atas misalnya Bank Maras diakuisisi oleh Bank Menumbing maka nama Bank Maras tidak berubah dan yang berubah adalah kepemilikannya saja yaitu menjadi milik Bank Menumbing.

Terdapat beberapa alasan suatu bank atau suatu perusahaan untuk melakukan penggabungan baik penggabungan secara Merger, Konsolidasi maupun Akuisisi. Alasan yang biasa dipakai yaitu antara lain :

1. Masalah Kesehatan, Apabila bank sudah dinyatakan tidak sehat oleh Bank Indonesia

setelah melalui beberapa perbaikan sebelumnya, maka sebaiknya bank tersebut melakukan penggabungan. Pilihan penggabungan tentunya dengan bank yang sehat. Jika bank yang digabungkan sama-sama dalam kondisi tidak sehat maka sebaiknya pilihan penggabungan adalah konsolidasi atau dapat pula diakuisisi oleh bank lain yang sehat.

2. Masalah Permodalan, Apabila modal suatu bank dirasakan kecil sehingga sulit

untuk melakukan perluasan usaha, maka bank dapat bergabung dengan satu atau beberapa bank sehingga modal dimiliki menjadi besar..

3. Masalah Manajemen, Manajemen bank yang sembrawut atau kurang profesional

4. Teknologi dan Administrasi, Bank yang menggunakan teknologi yang masih tradisional sangat menjadi masalah. Dalam perkembangan yang sedemikian cepat diperlukan teknologi yang canggih. Untuk memperoleh teknologi yang canggih diperlukan modal yang tidak sedikit. JaIan keluar yang dipilih adalah melakukan penggabungan dengan bank yang sudah memiliki teknologi yang canggih. Demikian pula bagi bank yang kurang teratur dan masih tradisional dalam hal administrasinya, sebaiknya bank melakukan penggabungan atau peleburan sehingga diharapkan administrasinya menjadi lebih baik.

5. Ingin Menguasai Pasar, Tujuan ingin menguasai pasar tidak diumumkan secara jelas kepada pihak luar dan biasanya hanya diketahui oleh mereka yang hendak ikut bergabung. Dengan adanya penggabungan dari beberapa bank, maka jumlah cabang dan jumlah nasabah yang dimiliki bertambah. Tujuan ini juga dilakukan untuk meng-hilangkan atau melawan pesaing yang ada.

Keinginan untuk mengadakan penggabungan bank, baik penggabungan secara merger, konsolidasi atau akuisisi dapat dilakukan atas : 1). Inisiatif bank yang bersangkutan atau; 2). Permintaan Bank Indonesia atau ; 3). Inisiatif badan khusus Badan Penyehatan Perbankan Nasional (BPPN).

Dalam melakukan penggabungan, maka pihak perbankan hendaknya memenuhi beberapa peraturan dan persyaratan yang telah ditetapkan. Izin untuk melakukan Merger, Konsolidasi atau Akuisisi harus memenuhi persyaratan sebagai berikut :

1). Memenuhi rasio kecukupan modal yang telah ditetapkan oleh Bank Indonesia.

2). Calon anggota Direksi dan Dewan Komisaris tidak termasuk daftar orang yang tercela dibidang perbankan.

1.13. Pembinaan dan Pengawasan Bank

Kegiatan perbankan yang dilakukan sehari-hari, baik oleh bank umum maupun bank perkreditan rakyat tidak terlepas dari berbagai kesalahan. Kesalahan ini dapat dilakukan secara sengaja maupun tidak sengaja. Oleh karena itu, agar dunia perbankan dapat berjalan sesuai dengan peraturan yang telah ditetapkan, maka perlu dilakukan pembinaan dan pengawasan bank terhadap seluruh aktivitas yang dilakukan oleh perbankan. Pelaksanaan

pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia.

Dalam hal pembinaan dan pengawasan bank tersebut, Bank Indonesia menetapkan kesehatan bank meliputi aspek kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

Apabila menurut penilaian Bank Indonesia menilai suatu bank mengalami kesulitan atau membahayakan kelangsungan hidupnya, maka Bank Indonesia dapat melakukan tindakan agar :

1. Pemegang saham menambah modal

2. Pemegang saham mengganti dewan komisaris atau direksi bank

3. Bank menghapuskan buku kredit atau pembiayaan berdasarkan prinsip syariah yang macet dan memperhitungka kerugian bank dengan modalnya

4. Melakukan merger atau konsolidasi dengan bank lain

5. Bank dijual kepada pembeli yang bersedia mengambil alih seluruh kewajiban

6. Bank menyerahkan pengelolaan seluruh atau sebagian kegiatan bank kepada pihak lain

7. Bank menjual sebagian atau seluruh harta dan/atau kewajiban kepada bank atau pihak lain.

perbankan, maka pimpinan Bank Indonesia dapat mencabut izin usaha bank dan

memerintahkan direksi bank untuk meneyelengfarakan Rapat Umum Pemegang Saham guna membubarkan badan hukum bank dan membentuk tim likuidasi.

1.14. Kerahasiaan Bank dan Sangsi Administratif a. Pengertian

Rahasia bank adalah segala sesuatu yang berhubungan dengan keterangan mengenai nasabah penyimpan dan simpanannya (Pasal 1 angka 28 UU No.10 Tahun 1998 tentang Perbankan)

Yang dimaksud Nasabah Penyimpan adalah nasabah yang menempatkan dananya di Bank dalam bentuk simpanan berdasarkan perjanjian Bank dengan nasabah yang bersangkutan. Sedangkan yang dimaksud dengan Simpanan adalah dana yang dipercayakan oleh masyarakat kepada Bank berdasarkan perjanjian penyimpanan dana dalam bentuk Giro, Deposito, Sertifikat Deposito, Tabungan dan atau bentuk lainnya

b. Pengecualian Rahasia Bank

1. Untuk Kepentingan Perpajakan

Untuk kepentingan perpajakan, Pimpinan Bank Indonesia atas permintaan Menteri Keuangan berwenang mengeluarkan perintah tertulis kepada Bank agar memberikan keterangan dan memperlihatkan bukti-bukti tertulis serta surat-surat mengenai keadaan keuangan Nasabah Penyimpan tertentu kepada pejabat pajak

2. Untuk Kepentingan Penyelesaian Piutang Bank

Untuk penyelesaian piutang Bank yang sudah diserahkan kepada Badan Urusan Piutang Negara dan Lelang Negara/Panitia Urusan Piutang Negara, Pimpinan Bank Indonesia memberikan izin kepada pejabat Badan Urusan Piutang Negara dan Lelang Negara/Panitia Urusan Piutang Negara untuk memperoleh keterangan dari Bank mengenai simpanan Nasabah Debitur

3. Untuk kepentingan Peradilan Pidana

Untuk kepentingan peradilan dalam perkara pidana, Pimpinan bank Indonesia dapat memberikan izin kepada polisi, jaksa, atau hakim untuk memperoleh keterangan dari Bank mengenai simpanan tersangka atau terdakwa pada Bank

4. Untuk kepentingan peradilan Perdata

bersangkutan dan memnerikan keterangan lainnya yang relevan dengan perkara tersebut.

5. Untuk keperluan Tukar-Menukar Informasi antar Bank

Dalam rangka tukar-menukar informasi antar Bank, direksi Bank dapat memberitahkan keadaan keuangan nasabahnya kepada Bank lain

6. Pemberian keterangan atas persetujuan nasabah

a. Atas permintaan, persetujuan, atau kuasa dari Nasabah Penyimpan yang dibuat secara tertulis, Bank wajib memberikan keterangan mengenai simpanan nasabah b. Dalam hal nasabah penyimpan telah meninggal dunia, ahli waris yang sah dari

nasabah penyimpan yang bersangkutan yang berhak memperoleh keterangan mengenai simpanan nasabah penyimpan tersebut

c. Sanksi Pelanggaran Kerahasian Bank

a. Sanksi Pidana

Di dalam pembukaan rahasia bank untuk kepentingan peradilan dalam perkara pidana, tanpa membawa perintah atau izin tertulis dari pimpinan bank indonesia, dengan sengaja memaksa bank atau pihak terafiliasi untuk memberikan keterangan, diancam dengan pidana sekurang-kurangnya 2 tahun dan paling lama 4 tahun serta denda sekurang-kurangnya Rp.10.000.000.000 dan paling banyak Rp.2.000.000.000.

1) Anggota dewan komisaris, direksi, pegawai bank atau pihak terafiliasi lainnya yang dengan sengaja membuka rahasia bank di mana tidak melalui prosedur, diancam dengan pidana penjara sekurang-kurangnya 2 tahun dan paling lama 4 tahun serta denda sekurang-kurangnya Rp. 4.000.000.000 dan paling banyak Rp. 8.000.000.000.

2) Anggota dewan komisaris, direksi atau pegawai bank yang dengan sengaja tidak memberikan keterangan atau membuka rahasia bank di mana telah ditempuh prosedur, diancam dengan pidana penjara sekurang-kurangnya 2 tahun dan paling lama 7 tahun serta denda sekurang-kurangnya Rp. 4.000.000.000 dan paling

4) Larangan turut serta dalam kegiatan kliring

6) Pemberhentian pengurus bank dan selanjutnya menunjuk dan mengangkat pengganti sementara sampai rapat umum pemegang saham

DAFTAR PUSTAKA

Dahlan Siamat, (2005), Manajemen Lembaga Keuangan Kebijakan Moneter Dan

Perbankan, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta

Karnaen A. Perwataatmadja dan Hendri Tanjung, (2007), Bank Syariah, Teori, Praktik, dan

Peranannya, Celestial Publising, PT. Senayan Abadi, Jakarta

Dr. Kasmir, (2013), Bank Dan Lembaga Keuangan Lainnya, PT. Rajagrafindo Persada, Jakarta

Dr. Kasmir, (2014), Manajemen Perbankan, PT. Rajagrafindo Persada, Jakarta

Dahlan Siamat, (2005), Manajemen Lembaga Keuangan Kebijakan Moneter Dan