PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2009-2013

Dian Efriyenti, S.E., M.Ak

ABSTRACT

This study aimed to analyze the effect of the financial performance of the value of the company with managerial ownership as moderating variable on mining companies in Indonesia Stock Exchange period 2009-2013.

In this study, the population used is a mining company listed on the Indonesia Stock Exchange 2009-2013 period by 41 companies. Sample used was 7 companies.

Results showed that the variable current ratio and no significant negative effect on the value of the company. Debt to equity ratio positive and significant impact on the value of the company, total asset turnover but not significant positive effect on firm value, return on assets and a significant positive effect on the value of the company, earnings per share and no significant negative effect on the value of the company.

Keywords: Financial Performance, Corporate Values

PENDAHULUAN

Di era globalisasi sekarang ini, perkembangan dunia usaha semakin pesat. Hal itu dapat dilihat dari perkembangan pengetahuan, kemajuan teknologi dan perkembangan arus informasi yang harus disampaikan oleh perusahaan untuk memenuhi kebutuhan informasi pengguna. Perkembangan ini diiringi dengan persaingan usaha yang begitu ketat dan kompetitif. Persaingan usaha yang ada perlu diimbangi dengan suatu pemikiran yang kritis dan pemanfaatan sumber daya perusahaan secara optimal. Dengan demikian, perusahaaan dapat bersaing dengan perusahaan lain baik perusahaan dalam negeri maupu luar negeri.

Perubahan posisi keuangan dari kinerja keuangan akan mempengaruhi harga saham perusahaan. Harga saham perusahaan mencerminkan nilai dari suatu perusahaan. Jika perusahaan tersebut mencapai prestasi yang baik maka akan lebih diminati oleh para investor. Prestasi yang dicapai perusahaan, dapat dilihat dari laporan keuangan yang dipublikasikan.

Rasio merupakan teknik analisis laporan keuangan yang paling banyak digunakan. Rasio ini merupakan alat analisis yang dapat memberikan jalan keluar dan menggambarkan simptom (gejala-gejala yang tampak) suatu keadaan (Prastowo, 2008: 80).

Perusahaan manufaktur khususnya di bidang pertambangan (mining) memerlukan aktiva dan sumber daya yang dapat digunakan dalam proses produksi. Semakin efektif pengelolaan aktiva dan sumber daya yang dimiliki perusahaan akan meningkatkan produksi perusahaan dan memberikan tingkat pengembalian yang tinggi bagi perusahaan. Tingginya tingkat pengembalian atas aktiva akan meningkatkan laba perusahaan. Meningkatnya laba perusahaan akan memberikan kesejahteraan bagi pemegang saham, dikarenakan pemegang saham akan memperoleh dividen atas dana yang telah diinvestasikan. Kondisi semacam ini akan memberikan efek positif bagi harga saham perusahaan, harga saham perusahaan akan mengalami kenaikan dikarenakan banyak calon investor ataupun investor tertarik untuk menginvestasikan dana yang dimiliki ke perusahaan, naiknya harga saham perusahaan ini akan mengakibatkan nilai perusahaan juga akan mengalami kenaikan.

berdampak pada nilai perusahaan.

Batasan Masalah

Untuk memperjelas gambaran serta pandangan dan tujuan penelitian nantinya dapat tercapai dengan baik, maka penelitian ini dibatasi pada “pengaruh kinerja keuangan terhadap nilai perusahaan”, kinerja keuangan yang diteliti dalam penelitian ini adalah current ratio, debt to equity ratio, total asset turnover, return on asset, dan earning per share, ruang lingkup penelitian terbatas pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia (BEI) pada Periode 2009 sampai dengan 2013.

Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah current ratio berpengaruh terhadap nilai perusahaan, untuk mengetahui apakah debt to equity ratio berpengaruh terhadap nilai perusahaan, untuk mengetahui apakah total asset turnover berpengaruh terhadap nilai perusahaan, untuk mengetahui apakah return on asset berpengaruhterhadap nilai perusahaan, untuk mengetahui apakah earning per share berpengaruh terhadap nilai perusahaan, untuk mengetahui apakah pengaruh current ratio, debt to equity ratio, total asset turnover, return on asset, dan earning per share secara simultan berpengaruhterhadap nilai perusahaan..

KAJIAN TEORI, KERANGKA PEMIKIRAN, HIPOTESIS

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual (Suad, 2008:7). Keown (2004:470) dalam Agnes (2012: 4) juga mengatakan bahwa nilai perusahaan adalah nilai pasar atas surat berharga hutang dan ekuiti perusahaan beredar. Indikator dari nilai perusahaan adalah harga saham. Semakin tinggi harga saham, maka semakin tinggi nilai perusahaan. Nilai perusahaan dapat dilihat dengan menghitung PBV (Price to Book Value). Price to Book Value dapat dihitung dengan rumus berikut ini :

Price to Book Value = H P

P Rumus 1 Price to Book Value

Current ratio atau rasio lancar dihitung dengan membagi aktiva lancar dengan hutang lancar. Rasio ini menunjukkan besarnya kas yang dipunyai perusahaan ditambah aset-aset yang bisa berubah menjadi kas dalam waktu satu tahun, relatif terhadap besarnya hutang-hutang yang jatuh tempo dalam jangka waktu dekat (tidak lebih dari satu tahun), pada tanggal tertentu seperti tercantum pada neraca (Hanafi, 2007: 204). Current ratio dapat dihitung dengan rumus berikut ini :

Current Ratio = Rumus 2 Current Ratio

Debt to Equity Ratio ini sering disebut dengan istilah rasio leverage, yang menggambarkan struktur modal yang dimiliki oleh perusahaan, yaitu perimbangan antara utang terhadap modal sendiri. Semakin kecil rasio ini semakin baik (Fakhruddin, 2008: 48). Debt to equity ratio dapat dihitung dengan rumus berikut ini :

Debt to Equity Ratio = Rumus 3 Debt to Equity Ratio

Menurut Brigham dan Houston (2006: 100), rasio perputaran total aktiva (total asset turnover ratio) digunakan untuk mengukur perputaran dari seluruh aktiva perusahaan, rasio ini dihitung dengan cara membagi penjualan dengan total aktiva. Adapun rumus total asset turnover dapat dihitung sebagai berikut ini :

Total Asset Turnover = P Rumus 4 Total asset turnover

Return On Asset mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba. Rasio ini mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya. Rasio ini dapat dibandingkan dengan tingkat bunga bank yang berlaku (Prastowo, 2008:91). Adapun rumus return on asset sebagai berikut :

EPS (Earning Per Share) adalah laba yang diperoleh setiap satu lembar saham. Sebuah perusahaan yang memiliki kinerja yang baik tentunya juga memiliki kemampuan untuk mendapatkan laba dari kinerjanya. Biasanya, laba ini dinyatakan dalam bentuk angka. Laba tersebut merupakan laba perusahaan secara keseluruhan (Salim, 2010: 83). Adapun rumus earning per share sebagai berikut :

EPS= −

− y Rumus 6 Earning per share

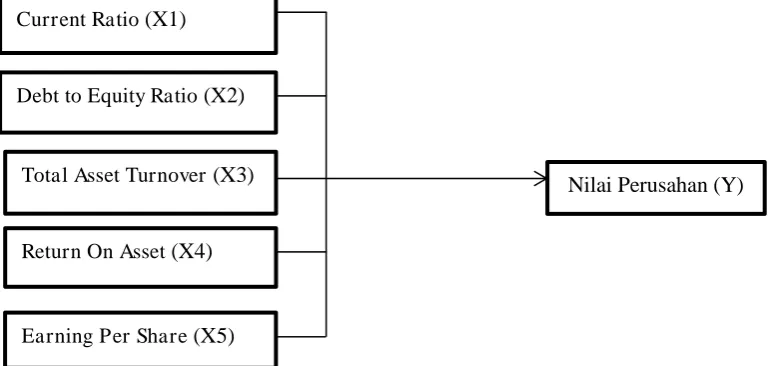

Model Penelitian

Skema skematis, model penelitian antara variabel disajikan dalam gambar berikut :

Gambar 1 Model Penelitian

Gambar 1 Model Penelitian

Hipotesis Penelitian

Berdasarkan model penelitian di atas, hipotesis yang dikembangkan dalam penelitian ini adalah sebagai berikut,

1. Current ratioberpengaruhpositif terhadap nilai perusahaan 2. Debt to equity ratio berpengaruhpositif terhadap nilai perusahaan 3. Total asset turnover berpengaruhpositif terhadap nilai perusahaan 4. Return on asset berpengaruhpositif terhadap nilai perusahaan 5. Earning per share berpengaruh positif terhadap nilai perusahaan

6. Current ratio, debt to equity ratio, total asset turnover, return on asset, dan earning per share secara simultan berpengaruh positifterhadap nilai perusahaan

METODELOGI PENELITIAN

Populasi dalam penelitian ini adalah pada perusahaan pertambangan terdiri dari 41 perusahaan yang terdaftar di BEI periode 2009-2013. Dari 41 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia, maka populasi yang memenuhi kriteria untuk dijadikan sampel adalah sebanyak 7 perusahaan.

Teknik analisis yang digunakan dalam penelitian ini adalah analisis data sekunder, yakni menguji dan menganalisis data dengan perhitungan angka-angka dan kemudian menarik kesimpulan dari pengujian tersebut.

Model analisis regresi berganda dirumuskan sebagai berikut:

Y =0 + β1X1 + β2X2 + β 3X3+β4X4+β5X5+ ε Rumus 7 Regresi Analisis Berganda

Keterangan :

Nilai Perusahan (Y) Current Ratio (X1)

Debt to Equity Ratio (X2)

Total Asset Turnover (X3)

Return On Asset (X4)

Y = Nilai Perusahaan βo = Konstanta

β = Koefisien regresi masing-masing variabel independen Xi = Masing-masing variabel independen

X1 = Current Ratio X2 = Debt to Equity Ratio X3 = Total Asset Turnover X4 = Return On Asset X5 = Earning Per Share

ε = Error

Untuk mengetahui pengaruh current ratio, debt to equity ratio, total asset turnover, return on asset dan earning per share terhadap nilai perusahaan, dilakukan pengujian baik secara parsial (individual) maupun secara simultan (bersama-sama) dengan tingkat kepercayaan 95% (α= 5%).

HASIL DAN PEMBAHASAN Uji Normalitas

Untuk pengujian normalitas, dapat dilakukan dengan menggunakan uji one-sample kolmogorov-smirnov test. Dasar pengambilan keputusan uji one-sample kolmogorov-smirnov test adalah jika nilai probabilitas sig (2 tailed) > α ; sig > 0,05. Hasil pengujian one-sample kolmogorov-smirnov dapat dilihat pada tabel sebagai berikut:

Tabel 1 Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Standardized Residual

N 35

Normal Parametersa,b Mean 0E-7

Std. Deviation .92354815

Most Extreme Differences

Absolute .198

Positive .198

Negative -.155

Kolmogorov-Smirnov Z 1.169

Asymp. Sig. (2-tailed) .130

a. Test distribution is Normal. b. Calculated from data.

Sumber: Data diolah, SPSS 20, 2015

Uji Multikolinearitas

Pengujian multikolinieritas dilakukan untuk memastikan tidak ada korelasi antara variabel independen (Ghozali, 2006). Suatu model regresi dikatakan bebas dari multikolinearitas adalah jika mempunyai nilai tolerance lebih besar dari 0,10 dan nilai variance inflation factor (VIF) kurang dari 10. Hasil pengujian multikolinearitas dapat dilihat pada tabel berikut ini:

Tabel 2 Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics Tolerance VIF

Current Ratio 0.835 1.198

Debt to Equity Ratio 0.716 1.396 Total Asset Turnover 0.815 1.226

Return On Asset 0.607 1.649

Earning Pershare 0.627 1.595

a. Dependent Variable: Nilai Perusahaan Sumber: Data diolah, SPSS 20, 2015

Dari hasil uji multikolinearitas yang terdapat pada tabel, dapat diambil kesimpulan bahwa model tidak terdapat (tidak terjadi) multikolinearitas antara variabel independen, hal ini dapat dilihat dari masing-masng nilai Tolerance variabel independen yang memiliki nilai Tolerance lebih besar dari 0,10. Dan dari masing-masing nilai Variance Inflation Factor (VIF) variabel independen yang memiliki nilai VIF kurang dari 10 (Wibowo, 2012:87).

Uji Heteroskedastisitas

Untuk melihat adanya problem heteroskedastisitas adalah dengan melihat grafik scatterplot, jika tidak terdapat pola tertentu yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 (nol) pada sumbu Y, maka mengindikasikan tidak terjadi heteroskedastisitas (Wijaya, 2011:126).

Gambar 2

Hasil Uji Heteroskedasitas Sumber : Data diolah, SPSS 20, 2015

Uji Autokorelasi

Uji autokorelasi bertujuan membuktikan dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (Ghozali, 2006). Untuk mendeteksi ada tidaknya gejala autokorelasi dalam model regresi linier bisa dilakukan dengan pendeteksian dengan percobaan Durbin – Watson (Uji DW) dengan ketentuan jika angka D-W

a. Predictors: (Constant), EPS, CR, TATO, DER, ROA b. Dependent Variable: Nilai Perusahaan

Sumber : Data diolah, SPSS 20, 2015

Dari Tabel di atas dapat diperlihatkan bahwa model dalam penelitian tersebut tidak mengalami gejala autokorelasi karena nilai Durbin Watson 1.617 dengan ketentuan jika angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi.

PENGUJIAN HIPOTESIS

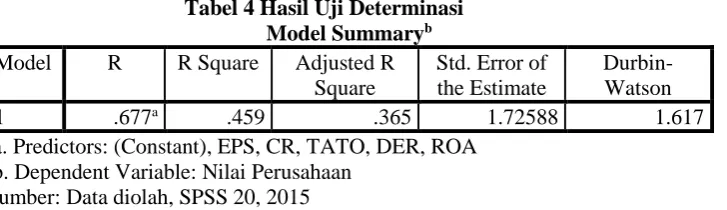

Hasil Uji Determinasi (Adjusted R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Wibowo, 2012:135). Dalam penelitian ini nilai koefisien determinasi ditentukan dengan nilai adjusted R square sebagaimana dapat dilihat pada Tabel 4 berikut ini:

a. Predictors: (Constant), EPS, CR, TATO, DER, ROA b. Dependent Variable: Nilai Perusahaan

Sumber: Data diolah, SPSS 20, 2015

Tabel 4 menunjukkan hasil uji koefisiensi determinasi (R2) memiliki nilai sebesar 0.459 dan nilai adjusted R2 sebesar 0.365. Hasil perhitungan regresi dapat diketahui bahwa koefisien determinasi (adjusted R2) yang diperoleh sebesar 0.365. Hal ini berarti 36.5% variasi variabel nilai perusahaan dapat dijelaskan oleh variabel current ratio, debt to equity ratio, total asset turnover, return on asset, dan earning per share, sedangkan sisanya sebesar 63.5% diterangkan oleh variabel lain yang tidak diajukan dalam penelitian ini. Untuk variabel-variabel yang tidak diajukan dalam penelitian ini seperti : return on equity, profit margin, times interest earned, price earning ratio, net profit margin, ukuran perusahaan, harga saham dan lain-lainnya.

Hasil Uji Parsial (Uji T)

Tabel 5 Hasil Uji t

Sumber :

Data diolah, SPSS 20, 2015Berdasarkan tabel diatas, dapat diambil kesimpulan mengenai uji hipotesis dari masing-masing variabel bebas (independen) terhadap variabel terikat (dependen) sebagai berikut:

Pengujian Hipotesis 1

Hipotesis pertama yang diajukan adalah current ratio berpengaruh positif terhadap nilai perusahaan. Pada hasil output regresi variabel current ratio diperoleh nilai koefisien regresi sebesar -0,030 dengan nilai signifikansi sebesar 0,844. Nilai ini lebih besar dari nilai signifikansi 0,05 sehingga dapat diambil kesimpulan bahwa current ratio berpengaruh negative dan tidak signifikan terhadap nilai perusahaan. Dari hasil ini, dapat diambil kesimpulan bahwasanya hipotesis pertama (H1) ditolak. Pengujian Hipotesis 2

Hipotesis kedua yang diajukan adalah debt to equity ratio berpengaruh positif terhadap nilai perusahaan. Pada hasil output regresi variabel debt to equity ratio diperoleh nilai koefisien regresi sebesar 0,338 dengan nilai signifikansi sebesar 0,042. Nilai ini lebih kecil dari nilai signifikansi 0,05 sehingga dapat diambil kesimpulan bahwa debt to equity ratio berpengaruh positif dan signifikan terhadap nilai perusahaan. Dari hasil ini, dapat diambil kesimpulan bahwasanya hipotesis kedua (H2) diterima.

Pengujian Hipotesis 3

Hipotesis ketiga yang diajukan adalah total asset turnover berpengaruh positif terhadap nilai perusahaan. Pada hasil output regresi variabel total asset turnover diperoleh nilai koefisien regresi sebesar 0,052 dengan nilai signifikansi sebesar 0,733. Nilai ini lebih besar dari nilai signifikansi 0,05 sehingga dapat diambil kesimpulan bahwa total asset turnover berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Dari hasil ini, dapat diambil kesimpulan bahwasanya hipotesis ketiga (H3) ditolak.

Pengujian Hipotesis 4

Hipotesis keempat yang diajukan adalah return on asset berpengaruh positif terhadap nilai perusahaan. Pada hasil output regresi variabel return on asset diperoleh nilai koefisien regresi sebesar 0,707 dengan nilai signifikansi sebesar 0,000. Nilai ini lebih kecil dari nilai signifikansi 0,05 sehingga dapat diambil kesimpulan bahwa return on asset berpengaruh positif dan signifikan terhadap nilai perusahaan. Dari hasil ini, dapat diambil kesimpulan bahwasanya hipotesis keempat (H4) diterima. Pengujian Hipotesis 5

Hasil Uji Simultan (Uji F)

Uji f digunakan untuk menguji pengaruh variabel bebas secara bersama-sama terhadap variabel tergantung (Wibowo, 2012 : 127). Hasil uji simultan (uji F) dapat dilihat pada tabel berikut ini:

b. Predictors: (Constant), EPS, CR, TATO, DER, ROA Sumber: Data diolah, SPSS 20, 2015

Pengujian Hipotesis 6

Hipotesis keenam yang diajukan adalah current ratio, debt to equity ratio, total asset turnover, return on asset dan earning per share secara simultan berpengaruh positif terhadap nilai perusahaan. Pada hasil output regresi F, menunjukkan nilai signifikansi sebesar 0.002. Nilai ini lebih kecil dari nilai signifikansi 0,05. Sehingga dapat disimpulkan bahwasanya current ratio, debt to equity ratio, total asset turnover, return on asset dan earning per share secara simultan (bersama-sama) berpengaruh positif dan signifikan terhadap nilai perusahaan. Dari hasil ini dapat diambil kesimpulan bahwasanya hipotesis keenam (H6) diterima.

PEMBAHASAN

Dalam penelitian ini dilakukan pengujian variabel current ratio, debt to equity ratio, total asset turnover, return on asset dan earning per share terhadap nilai perusahaan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Berdasarkan hasil penelitian, sehingga diperoleh:

signifikansi sebesar 0,733. Nilai ini lebih besar dari nilai signifikansi 0,05. Tidak signifikan total asset turnover terhadap nilai perusahaan dikarenakan dengan meningkatnya penjualan tidak diikuti dengan meningkatnya laba perusahaan dikarenakan terjadinya penurunan harga jual komoditi produk tambang. Variabel return on asset menunjukkan terdapat pengaruh positif dan signifikan terhadap nilai perusahaan. Hasil penelitian ini dapat dilihat pada nilai koefisien regresi variabel return on asset sebesar 0,707 dengan nilai signifikansi sebesar 0,000. Nilai ini lebih kecil dari nilai signifikansi 0,05. Return on asset berpengaruh signifikan terhadap nilai perusahaan menunjukkan return on asset yang tinggi serta mendatangkan keuntungan. Laba yang tinggi menjadi minat investor untuk membeli saham atau berinvestasi diperusahaan pertambangan meningkat, maka nilai perusahaan pertambangan juga cenderung naik yang diikuti oleh tingkat kembalian (return) saham yang besar. Variabel earning per share menunjukkan terdapat pengaruh negative dan tidak signifikan terhadap nilai perusahaan. Hasil penelitian ini dapat dilihat pada nilai koefisien regresi earning per share sebesar -0,041 dengan nilai signifikansi sebesar 0,814. Nilai ini lebih besar dari nilai signifikansi 0,05. Pengaruh variabel earning per share tidak signifikan terhadap nilai perusahaan disebabkan adanya fenomena berkurangnya permintaan ekspor barang tambang dan belum stabilnya harga komoditas barang tambang mengakibatkan turunnya laba yang dihasilkan oleh perusahaan dan menurunnya laba per lembar saham sehingga cenderung membuat harga saham turun.

Variabel current ratio, debt to equity ratio, total asset turnover, return on asset dan earning per share secara simultan berpengaruh positif terhadap nilai perusahaan. Pada hasil output regresi F, menunjukkan nilai signifikansi sebesar 0.002. Nilai ini lebih kecil dari nilai signifikansi 0,05. Sehingga dapat disimpulkan bahwasanya current ratio, debt to equity ratio, total asset turnover, return on asset dan earning per share secara simultan (bersama-sama) berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal tersebut membuktikan bahwa, informasi laporan keuangan perusahaan digunakan oleh investor dalam mengambil keputusan.

Kesimpulan

Dari pembahasan yang telah dilakukan, maka dapat diambil kesimpulan berikut:

Current ratio berpengaruh negatif dan tidak signifikan terhadap nilai perusahaaan. Hal ini dapat dilihat dari nilai koefisien regresi sebesar -0.030 dan nilai signifikansi 0.844 > 0.05. Maka hipotesis penelitian ini ditolak. Debt to equity ratio berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini dapat dilihat dari nilai koefisien regresi sebesar 0.338 dan nilai signifikansi 0.042 < 0.05 Maka hipotesis penelitian ini diterima. Total asset turnover berpengaruh positif namun tidak signifikan terhadap nilai perusahaan. Hal ini dapat dilihat dari nilai koefisien regresi sebesar 0.052 dan nilai signifikansi 0.733 > 0.05. Maka hipotesis penelitian ini ditolak. Return on asset berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini dapat dilihat dari nilai koefisien regresi sebesar 0.707 dan nilai signifikansi 0.000 < 0.05. Maka hipotesis penelitian ini diterima. Earning per share berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Hal ini dapat dilihat dari nilai koefisien regresi sebesar -0.041 dan nilai signifikansi 0.814 > 0.05. Maka hipotesis penelitian ini ditolak.

Current ratio, debt to equity ratio, total asset turn over, return on asset, dan earning per share secara simultan berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini dapat dilihat dari nilai signifikansi sebesar 0.002 < 0.05. Maka hipotesis penelitian ini diterima.

Saran

Berdasarkan kesimpulan diatas, maka saran-saran yang dapat diberikan sebagai berikut: 1. Diharapkan penelitian berikutnya menambah variabel-variabel penelitian.

2. Diharapkan penelitian berikutnya dapat menggunakan alat analisis yang berbeda dengan penelitian yang telah dilakukan.

Daftar Pustaka

Agnes. 2012. Pengaruh Kepemilikan Manajerial, Struktur Modal dan Ukuran Perusahaan Terhadap Nilai Perusahaan. Universitas Negeri Padang

Brigham dan Houston. (2006). Foundamentals Of Financial Management, Dasar-Dasar Manajemen Keuangan, Buku 1 Edisi 10. Penerbit Salemba Empat. Jakarta

Fakhruddin, Hendy (2008). Istilah Pasar Modal A-Z. Penerbit: PT. Elex Media Komputindo. Jakarta Ghozali, imam. 2006. “ Analisis Multivariate dengan program SPSS, jilid 1. Semarang: BPFE

Universitas Diponegoro. Semarang

Hanafi, Mamduh M dan Halim, Abdul. 2007. Analisis Laporan Keuangan, Penerbit UPP STIM YKPN. Yogyakarta

Prastowo, Dwi (2008) Analisis Laporan Keuangan Perusahaan Konsep dan Aplikasi Edisi Kedua. Penerbit UPP STIM YKPN. Yogyakarta

Salim, Joko (2010) Cara Gampang Bermain Saham . Penerbit: Visimedia. Jakarta

Suad, Husnan (2008) Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang). Penerbit: BPFE. Yogyakarta.

Wibowo, Agung Edi. 2012, “Aplikasi Praktis SPSS dalam Penelitian Cetakan I”, Gava Media, Yogyakarta.