Analisis Komparatif Harga Saham Sebelum dan Sesudah Pembagian Dividen: Studi pada Perusahaan-Perusahaan Sektor Properti yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010

Comparative Analysis Before and After Stock Dividend: Study on the Property Sector Companies listed on the Indonesia Stock Exchange (IDX) Year 2010

Ika Sisbintari

Staff Pengajar Prodi Admninistrasi Bisnis,Fakultas Ilmu Sosial dan Ilmu Politik Universitas Jember

ABSTRACT

This study aims to determine whether there are differences in the stock price after the dividend payment on the property sector companies listed on the Stock Exchange in 2010. This study uses the type of comparative analysis with a quantitative approach. While the sources of data used are secondary data is data recording on the company's daily stock price at the period of 2010 in the Indonesia Stock Exchange. Sampling was done by purposive sampling. The analytical tool used in this study is paired samples t-test using the program as SPSS (Statistical Package for Social Science) windows release 17.0. Based on the analysis of the paired samples t-test is known that there are differences in stock prices before and after the distribution of dividends. A total of 5 companies stock prices tend to rise after the distribution of dividends. Ten company’s stock price tends to go down, while the two companies is constant.

Keywords: stock price, dividends, Comparative Analysis, paired samples t-test

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan harga saham sesudah pembagian dividen pada perusahaan sektor properti yang terdaftar di BEI tahun 2010. Penelitian ini menggunakan analisis tipe komparatif dengan pendekatan kuantitatif. Sementara sumber data yang digunakan adalah jenis data sekunder yaitu data pencatatan harga saham harian pada perusahaan properti periode tahun 2010 di Bursa Efek Indonesia. Pengambilan sampel dilakukan dengan cara purposive sampling. Alat analisis yang digunakan dalam penelitian ini adalah paired samples t-test dengan menggunakan progran SPSS (Statistical Package for Social Science) windows release 17.0. Berdasarkan analisis paired samples t-test diketahui bahwa terdapat perbedaan harga saham sebelum dan sesudah pembagian dividen. Sebanyak 5 perusahaan cenderung harga sahamnya naik setelah adanya pembagian deviden. Harga saham sepuluh perusahaan cenderung turun, sedangkan dua perusahaan konstan.

Kata kunci: Harga saham, deviden, Analisis Komparatif, paired samples t-test

Indonesia. Hal senada juga diungkapkan oleh para analis pasar modal yang sependapat bahwa prospek saham-saham sektor properti untuk ke depan cukup menjanjikan. Kondisi itu ditopang oleh suku bunga kredit yang stabil dan rendah, serta permintaan masyarakat terhadap produk properti di Indonesia cukup tinggi. Namun, pertumbuhan sektor ini akan terhambat bila terjadi tekanan inflasi dan kenaikan suku bunga. Properti merupakan investasi jangka panjang begitu pula dengan saham-sahamnya. Hal ini dijelaskan lebih lanjut oleh Sitepu dan Liesyaputra (2009) yang menyatakan bahwa sebagai kebutuhan primer dan semakin tingginya jumlah penduduk di Indonesia, diperkirakan saham-saham bisnis properti masih menjanjikan untuk dikoleksi, terutama jangka panjang.

Melihat pertumbuhan perusahaan properti yang masih tetap tinggi seiring dengan membaiknya perekonomian Indonesia (pasca krisis global), dan dipastikan tiap tahunnya akan terus meningkat, hal ini akan mendorong para investor menanamkan sahamnya pada sektor ini. Investasi di bidang properti masih menjanjikan jika dilihat dari perkembangan properti yang saat ini terus meningkat, apalagi jika perusahaan tersebut mampu membagikan dividen secara rutin. Hidayat (2011) menyatakan bahwa sektor properti merupakan salah satu lokomotif pendorong sektor riil yang dapat diandalkan. Sektor properti mampu mendorong peningkatan dibidang kinerja industri pengolahan mineral non-logam yang juga mendorong peningkatan investasi di produk olahan non-logam seperti semen, keramik dan lain-lain. Melihat prospek perusahan properti yang menjanjikan di masa akan datang, hal ini akan mendorong para investor untuk menanamkan sahamnya dengan harapan adanya pembagian dividen yang teratur dari perusahaan tersebut.

Para investor dalam keputusan investasi pada saham tidak sekedar melihat perkembangan perusahaan beberapa tahun terakhir, tetapi juga dilihat prospeknya. Jika perusahaan mampu menciptakan kebijakan dividen yang optimal, dalam arti adanya keseimbangan antara dividen dan pertumbuhan perusahaan yang berdampak pada kenaikan harga saham. Kenaikan dividen seringkali menyebabkan kenaikan harga saham, sementara pemotongan dividen umumnya menyebabkan penurunan saham. Peryataan tersebut diperkuat oleh pendapat Gordon dan Lintner (dalam Bringham dan Houston, 2001:67) yang menyatakan bahwa sesungguhnya investor jauh lebih menghargai pendapatan yang diharapkan dari dividen daripada pendapatan yang diharapkan dari keuntungan modal karena komponen hasil dividen risikonya lebih kecil daripada komponen capital gain. Artinya investor lebih suka menerima pendapatan sekarang daripada yang akan datang karena dihadapkan pada ketidakpastian. Hal ini dikarenakan pembagian dividen yang teratur menandakan perusahaan tersebut memiliki prospek cerah di masa mendatang.

Berdasarkan latar belakang yang diuraikan diatas maka rumusan masalah dalam penelitian ini yaitu: “Apakah terdapat perbedaan harga saham perusahaan-perusahaan sektor properti sebelum dan sesudah pembagian dividen tahun 2010?”.

Pengertian Dividen

Tujuan utama suatu perusahaan listing di pasar modal adalah memaksimumkan harga saham perusahaan tersebut. Salah satu faktor yang menentukan harga saham yaitu kemampuan perusahaan dalam meningkatkan aliran kas kini dan pada masa yang akan datang. Setiap kebijakan dividen yang ditetapkan perusahaan dapat dijadikan suatu penilaian oleh para insvestor mengenai kinerja suatu perusahaan. Pengumuman dividen merupakan salah satu informasi yang akan direspon oleh pasar (Abdullah, 2009).

Stice dan Suharli (2006:245) mengartikan dividen sebagai pembagian laba kepada para pemegang saham perusahaan sebanding dengan jumlah saham yang dipegang oleh masing-masing pemilik. Sedangkan menurut Pasar Modal Bursa Efek Jakarta (2005:4) mendifinisikan, dividen merupakan keuntungan perusahaan dibagikan kepada pemegang saham. Berdasarkan beberapa definisi tersebut dapat disimpulkan dividen merupakan laba bersih perusahaan yang dibagikan setiap periode dalam bentuk kas yang berasal dari sumber aliran kas investor, yang dapat memberikan informasi tentang kinerja perusahaan saat ini dan akan datang.

Keuntungan perusahaan tidak selalu dibagikan kepada pemegang saham, tetapi ada bagian yang ditahan kembali. Besarnya dividen yang diterima ditentukan dalam Rapat Umum Pemegang Saham (RUPS) perusahaan tersebut. Tapi yang jelas bahwa perusahaan tidak selalu membagikan dividen kepada para pemegang saham tetapi tergantung pada kondisi perusahaan itu sendiri (khususnya berkaitan dengan keuntungan yang diraih). Artinya jika perusahaan mengalami kerugian tertentu, maka dividen tidak akan dibagikan pada tahun berjalan tersebut. Menurut Naveli (dalam Suharli, 2006), secara umum kebijakan dividen dibagi menjadi tiga yaitu (1) Constant Dividend Payout Ratio, terdapat beberapa cara mengatur dividend payout ratio yang dibagikan secara tetap dalam persentase atau rasio tertentu, yaitu: (a)membayar dengan jumlah persentase yang tetap dari pendapatan tahunan, (b)menentukan dividen yang akan diberikan dalam setahun sama dengan jumlah persentase tetap dari keuntungan tahun sebelumnya, dan (c)menentukan proyeksi payout ratio untuk jangka waktu panjang; (2) Stable Per Share Dividend, kebijakan yang menetapkan besaran dividen dalam jumlah yang tetap. Kebijakan ini menunjukkan kemampuan perusahaan untuk mempertahankan laba yang tinggi; (3) Reguler Dividend Plus Extr, dalam kebijakan ini, perusahaan akan memberikan suatu tingkat dividen yang relatif rendah tetapi dalam jumlah yang pasti, dan memberikan tambahan apabila perusahaan membukukan laba yang cukup tinggi.

Kebijakan Dividen

Kebijakan dividen (dividend policy) adalah suatu keputusan untuk menentukan berapa besar bagian dari pendapatan perusahaan akan dibagikan kepada para pemegang saham dan akan diinvestasikan kembali (reinvesment) atau ditahan (retained) didalam perusahaan. Dari pengertian tersebut, kebijakan dividen didasarkan pada rentang pertimbangan atau kepentingan pemegang saham di satu sisi dan kepentingan perusahaan disisi lain.

yang ada jika harus menentukan teori mana yang sebaiknya harus dipercayai memang sangat sulit. Investor tidak dapat dilihat secara seragam memilih dividen yang lebih rendah atau lebih tinggi. Bagaimanapun masing-masing investor memang mempunyai prefensi yang kuat, sebagian dari mereka memilih dividen yang tinggi, sementara yang lain lebih memilih keuntungan modal. Perbedaan antar individu inilah yang menjelaskan mengapa sulit menarik suatu kesimpulan yang pasti mengenai rasio pembayaran dividen yang optimal. Namun kaitannya kebijakan dividen dalam praktik, perusahaan cenderung memberikan dividen yang stabil dan teratur atau optimal. Hal ini dikemukakan oleh Arifin (2011) yang menyatakan bahwa kebijakan dividen yang optimal adalah kebijakan yang mampu menciptakan keseimbangan di antara dividen saat ini dan pertumbuhan di masa mendatang yang memaksimumkan harga saham. Hal ini disebabkan adanya asumsi investor melihat bahwa kenaikan dividen pertanda perusahaan memiliki prospek yang cerah di masa mendatang dan investor lebih menyukai dividen yang tidak berfluktuasi.

Pendapat tersebut sejalan dengan yang dikemukakan oleh Dermawan (2007:317) yang menyatakan bahwa alasan-alasan investor menyukai pembayaran deviden yang stabil adalah (1) Memberikan kepada para investor bahwa perusahaan mempunyai prospek yang baik di masa-masa mendatang; (2) Banyak pemegang saham yang hidup dari pendapatan yang diterima dari dividen, untuk itu mereka lebih senang menerima jumlah yang tetap; (3)Pada banyak negara dalam ketentuan pasar modalnya, untuk organisasi atau yayasan sosial, perusahaan asuransi, bank-bank tabungan, dana-dana pensiun, pemerintah kota madya, hanya diijinkan menanamkan dananya dalam saham-saham yang dikeluarkan oleh perusahaan yang menjalankan kebijakan pembayaran dividen yang stabil.

Prosedur Pembayaran Dividen

Prosedur pembayaran dividen menurut Ridwan dan Inge (2003:380) membagi dalam 3 (tiga) ketegori prosedur pembayaran dividen yaitu (a) Tanggal tercatatnya pemegang saham, perusahaan menutup buku mengenai transfer saham dan menyusun daftar tentang nama para pemegang saham menurut keadaan hari itu. Jika perusahaan diberitahu tentang adanya penjualan dan transfer yang terjadi sebelum tanggal terdaftarnya pemegang saham maka pemilik baru akan menerima dividen. Jika trasfer itu terjadi sesudahnya maka yang menerima dividen adalah pemilik lama; (b) Tanggal tanpa dividen adalah tanggal dimana hak atas dividen terlepas dari sahamnya; (c) Tanggal pembayaran merupakan tanggal nyata di mana perusahaan dalam kenyataannya mengirimkan cek kepada nama-nama yang tercatat itu pada tanggal pembayaran.

Prosedur pembayaran dividen menurut (Weston dan Copeland, 1997:126 dan Bringham dan Houston, 2001:84-85) dibagi dalam empat tahap yang diuraikan sebagai berikut: (a) Tanggal deklarasi adalah tanggal pada saat direksi perusahaan mengeluarkan pernyataan berisi pengumuman pembagian dividen; (b) Tanggal pencatatan pemegang saham (holder-of-record-date) Adalah hari terakhir untuk mendaftarkan diri sebagai pemegang saham agar berhak menerima dividen yang akan dibagikan perusahaan; (c) Tanggal pemisahan dividen (Ex-dividen-date) adalah tanggal pada saat hak atas dividen periode berjalan dilepaskan dari sahamnya, biasanya jangka waktunya adalah empat hari kerja sebelum tanggal pencatatan pemegang saham; (d) Tanggal pembayaran adalah tanggal pada saat perusahaan benar-benar mengirimkan cek dividen. Berdasarkan beberapa prosedur pembayaran dividen yang telah disebutkan di atas, dalam penelitian ini digunakan tanggal pencatatan pemegang saham sebagai tanggal pembagian dividen.

Faktor yang Mempengaruhi Kebijakan Dividen

James dan John (dalam Lisia, 2005) menyebutkan faktor-faktor perusahaan dalam memutuskan kebijakan dividen yaitu, peraturan-peraturan hukum, kebutuhan pendanaan perusahaan, likuiditas, kemampuan untuk meminjam, batasan-batasan dalam perjanjian hutang, pengendalian, serta beberapa pengamatan terakhir. Ridwan dan Inge (2003:387) menyebutkan bahwa ada beberapa faktor-faktor yang mempengaruhi kebijakan dividen yaitu, peraturan hukum, posisi likuiditas, membayar pinjaman, kontrak pinjaman, pengembangan aktiva, tingkat pengembalian, stabilitas keuntungan, pasar modal,kendali perusahaan, serta keputusan kebijakan dividen. Sedangkan Bringham dan Houston (2001:90-91) menyebutkan empat faktor yang mempengaruhi kebijakan dividen yaitu, kendala-kendala yang meliputi (kontrak utang, pembatasan saham preferen, ketidakcukupan laba, ketersediaan kas, serta denda pajak atas penahanan laba yang tidak wajar), peluang investasi yang meliputi (letak dari daftar IOS dan kemungkinan untuk mempercepat atau menunda proyek), sumber-sumber modal lainnya yang meliputi (biaya penjualan saham baru, kemampuan untuk mendistribusikan ekuitas dengan utang, dan pengendalian), pengaruh kebijakan dividen terhadap ks (biaya modal sendiri).

pertimbangan yang terinformasi, bukan merupakan keputusan yang dapat dikuantifikasikan secara tepat.

Tipe Penelitian

Penelitian ini menggunakan analisis komparatif dengan pendekatan kuantitatif. Ferdinand (2006:5) mendefinisikan bahwa penelitian komparatif adalah penelitian yang dilakukan tidak untuk secara langsung menjelaskan hubungan sebab akibat, tetapi melakukan berbagai perbandingan antara beberapa situasi dan atas dasar itu dilakukan sebuah dugaan mengenai apa penyebab perbedaan situasi yang terjadi. Menurut Sugiyono (2008:13) pendekatan kuantitatif lebih menitikberatkan pada pembuktian hipotesis (hypothesis testing). Pendekatan kuantitatif berupaya mengukur suatu konsep atau variabel sehingga mudah dipahami secara statistik.

Jenis dan Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah jenis data sekunder, yaitu sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara atau yang diperoleh dan dicatat oleh pihak lain yang telah disusun dalam arsip (data dokumenter) dan telah dipublikasikan Sugiyono (2008:193). Dalam penelitian ini data sekunder yang dimaksud adalah data harga saham harian perusahaan sektor properti yang membagikan deviden periode tahun 2010.

Populasi dan Teknik Pengambilan Sampel

Sugiyono (2010:115) mendefinisikan populasi adalah wilayah generalisasi yang terdiri dari obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah perusahaan yang bergerak di bidang properti yang terdaftar di Bursa Efek Indonesia (BEI), yaitu sebanyak 47 harga saham harian perusahaan.

Teknik pengambilan sampel dilakukan dengan purposive sampling. Sekaran (2003:235) mendefinisikan, purposive sampling yaitu pengambilan sampel dari target spesifik yang akan mampu menyediakan informasi yang diinginkan dan satu-satunya yang bisa memberi informasi yang dibutuhkan atau karena mereka sesuai dengan kriteria tertentu yang ditetapkan peneliti. Sedangkan Sularso (2003:6) mendefinisikan purposive sampling yaitu suatu metode pengambilan sampel dengan maksud untuk tujuan tertentu (peneliti). Pada penelitian ini peneliti memberikan batasan tertentu dalam pengambilan sampel. Kriteria tersebut adalah sebagai berikut: (1) Perusahaan properti yang terdaftar di Bursa Efek Indonesia tahun 2010; (2) Membagikan cash dividend pada tahun 2010; (3) Perusahaan memiliki data harga saham penutupan (closing price) yang lengkap selama periode pengamatan.

(8) Jaya Real Property Tbk; (9) Lippo Karawaci Tbk; (10) Metropolitan Kentjana Tbk; (11) Perdana Gapuraprima Tbk; (12) Summarecon Agung Tbk; (13) Adhi Karya Tbk; (14) Duta Graha Indah Tbk; (15) Jaya Kontruksi Manggala Pratama Tbk; (16) Total Bangun Persada Tbk; dan (17) Wika Karya Tbk.

Definisi Operasional Konsep

Konsep yang digunakan dalam penelitian ini adalah harga saham sebelum dan sesudah pembagian dividen pada perusahaan-perusahaan properti yang terdaftar di Bursa Efek Indonesia tahun 2010. Secara lebih detail, konsep tersebut adalah: (a) Harga Saham Sebelum Pembagian Dividen (X1), harga saham yang digunakan dalam penelitian ini adalah harga saham penutupan (closing price) selama periode estimasi (estimation period), yaitu 10 hari sebelum pembagian dividen. Harga saham yang digunakan sebagai dasar perhitungan adalah harga saham penutupan (closing price) harian yang dihitung pada tanggal pencatatan pemegang saham perusahaan properti yang terdaftar di Bursa Efek Indonesia tahun 2010. Harga pasar pada saat (closing price) merupakan harga yang dihasilkan oleh interaksi pasar atas informasi yang diterima; ( b) harga Saham Sesudah Pembagian Dividen (X2), harga saham yang digunakan dalam penelitian ini adalah harga saham penutupan (closing price) selama periode jendela (windows period), yaitu 10 hari sesudah pembagian dividen. Harga saham yang digunakan sebagai dasar perhitungan adalah harga saham penutupan (closing price) harian yang dihitung pada tanggal pencatatan pemegang saham perusahaan properti yang terdaftar di Bursa Efek Indonesia tahun 2010. Harga pasar pada saat (closing price) merupakan harga yang dihasilkan oleh interaksi pasar atas informasi yang diterima.

Analisis Data

Analisis data yang digunakan dalam penelitian ini menggunakan uji statistik parametric Paired Samples t-Test. Menurut Sugiyono (2010:264), bila sampel berkorelasi/berpasangan, misalnya membandingkan sebelum dan sesudah treatment atau perlakuan, atau membandingkan kelompok kontrol dengan kelompok eksperimen, maka digunakan t-test sampel related. Hal ini didukung oleh pendapat Suliyanto (2005:10), bila sampel-sampel berpasangan misalnya, riset untuk membandingkan antara penjualan sebelum krisis moneter dengan setelah krisis moneter, maka digunakan riset komparatif sampel berpasangan. Selanjutnya Suliyanto (2005:190-191), menjelaskan bahwa untuk uji T dua sampel berpasangan dalam program SPSS digunakan Paired Samples t-Test.

Hasil Statistik Deskriptif

digunakan sebagai dasar perhitungan, karena harga pasar pada saat penutupan (closing price) merupakan harga yang dihasilkan dari interaksi pasar berdasarkan informasi yang diterima.

Jumlah pengamatan dalam penelitian ini adalah 340 pengamatan. Jumlah pengamatan tersebut berasal dari 17 perusahaan properti yang menjadi sampel dikalikan dengan harga saham perusahaan tersebut 20 hari kerja (10 hari sebelum pembayaran deviden dan 10 hari setelah pembayaran deviden). Pengukuran sampel dilakukan dengan menggunakan program SPSS (Statistical Package for Social Science) 17.0 dengan hasil sebagai berikut:

Tabel 1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Hari 340 -10 10 .00 6.214

Sebelum & Sesudah 340 90 3300 547.50 684.076

Valid N (listwise) 340

Sumber: Hasil analisis yang sudah diolah (SPSS 17.0)

Berdasarkan tabel 1 dapat diketahui bahwa harga saham minimun untuk seluruh perusahaan adalah sebesar Rp 90, sedangkan harga maksimumnya sebesar Rp 3300. Harga saham rata-rata untuk keseluruhan perusahaan dapat dilihat dalam tabel diatas sebesar Rp 547.50 sedangkan simpangan baku sebesar Rp 684.075. Harga saham minimum sebesar Rp 90 merupakan saham dari PT Cowell Development Tbk, dimana harga sahamnya secara keseluruhan mengalami penurunan setelah dilakukan pembagian dividen. Sedangkan harga saham tertinggi dimiliki oleh perusahaan PT Metropolitan Kentjana Tbk dengan harga saham sebesar Rp 3300,-.

Pembahasan

Hasil penelitian dengan analisis paired sample t-test menyimpulkan adanya perbedaan harga saham sebelum dan sesudah pembagian dividen pada perusahaan-perusahaan sektor properti yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Reza (2008) meneliti tentang pengaruh pengumuman dividen terhadap harga saham perusahaan sektor keuangan pada saat ex-dividend date di Bursa Efek Indonesia (BEI) pada tahun 2008. Dalam penelitiannya menunjukkan bahwa pengumuman dividen mempengaruhi harga saham di sekitar ex-dividen date perusahaan sektor keuangan di Bursa Efek Indonesia pada tahun 2008.

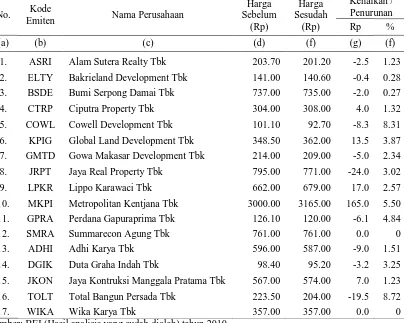

Tabel 2 Rata-Rata Kenaikan / Penurunan Harga Saham Pada Perusahaan

10. MKPI Metropolitan Kentjana Tbk 3000.00 3165.00 165.0 5.50

11. GPRA Perdana Gapuraprima Tbk 126.10 120.00 -6.1 4.84

Sumber: BEI (Hasil analisis yang sudah diolah) tahun 2010

Pada tabel di atas dapat diketahui dari 17 perusahaan yang ada, terdapat 5 perusahaan yang memiliki selisih kenaikan setelah dilakukan pembagian dividen, perusahaan tersebut adalah PT Ciputra Property Tbk, Global Land Development Tbk, PT Lippo Karawaci Tbk, PT Metropolitan Kentjana Tbk, PT Jaya Kontruksi manggala Pratama Tbk. Sementara terdapat 2 perusahaan yang konstan tidak mengalami kenaikan maupun penurunan yaitu perusahaan PT Summarecon Agung Tbk dan PT Wika Karya Tbk. Sedangkan 10 perusahaan lainya secara rata-rata mengalami penurunan sesudah dilakukan pembagian dividen. Dengan demikian melalui hasil uji yang dilakukan dengan menggunakan paired sample t-test menunjukkan bahwa hasilnya signifikan. Hal ini berarti bahwa ada perbedaan harga saham penutupan antara sebelum dan sesudah pembagian dividen.

Simpulan

Berdasarkan hasil analisis data serta pembahasan terhadap analisis komparatif harga saham sebelum dan sesudah pembagian dividen pada perusahaan sektor properti yang terdaftar di Bursa Efek Indonesia, dapat disimpulkan bahwa terdapat perbedaan harga saham yang signifikan sebelum dan sesudah pembagian dividen.

Daftar Pustaka

Abdullah, Ikhsan. 2009. Pengaruh pembagian dividen kas dan arus kas bersih terhadap harga saham di perusahaan manufaktur jenis consumer good yang terdaftar dalam bursa efek indonesia tahun 2004-2007. Tesis Universitas Sumatera Utara

Anoraga, Pandji dan Pakarti, Piji. 2001. Pengantar Pasar Modal. Semarang: Rineka Cipta

Apriani, Lisia. 2005. Reaksi Pasar Terhadap Pengumuman Kenaikan/Penurunan Dividen (Studi Empiris Pada Perusahaan Utilitas Publik Dan Perusahaan Dalam Industri Tidak Diregulasi). Jurnal SNA VIII Solo hal: 75-86

Arifin, Azis. 2011. Pengaruh pengumuman informasi laba terhadap harga saham di bursa efek Indonesia. Tesis. Fakultas Ekonomi. Universitas Brawijaya.

Bringham, Eugene F dan Houston, Joel F. 2001. Manajemen Keuangan Buku II. Edisi Kedelapan. Alih Bahasa Herman Wibowo. Jakarta: Erlangga.

Cristian K, Ivan. 2004. Reaksi Investor Atas Pengumuman Dividen Terhadap Abnormal Return dan Volume Perdagangan Saham Studi Kasus di Bursa Efek Jakarta Tahun 2003. Tesis Universitas Widyatama

Ferdinan, Augusty. 2006. Metodologi Penelitian Manajemen. Edisi Kedua. Semarang: Universitas Diponegoros

Husnan, Suad. 2003. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Edisi Ketiga. Yogyakarta: UPP AMP YKPN

Jogiyanto, H.M. 2007. Teori Portofolio dan Analisis Investasi. Edisi 2007. Yogyakarta: PBFE-Yogyakarta

Kasmir. 2011. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT. Rajagrafindo Persada

Moeljadi. 2006. Manajemen Keuangan. Universitas Brawijaya. Malang

Panduan Pemodal. 2005. Investasi di Pasar Modal. Jakarta: PT Bursa Efek Jakarta

Panduan Pemodal. 2011. Investasi di Pasar Modal. Jakarta: PT Bursa Efek Indonesia

Research Team. 2010. Outlook Sektor Properti 2010. Jakarta: PT Asia Kapitalindo Securities Tbk

Sabardi, Agus. 1995. Manajemen Keuangan jilid 2. Edisi Kedua. Yogyakarta: AMP YKPN

Sarwedi. 2002. Manajemen Perbankan. Jember: Laboratorium Perbankan Fakultas Ekonomi Universitas Jember

Sekaran, Uma. 2003. Research Methods For Business. Edisi:4. Buku: I. Jakarta:Salemba Empat.

Sjahrial, Dermawan. 2007. Manajemen Keuangan. Jakarta: Mitra Wacana Media

Sugiyono. 2010. Metode Penelitian Bisnis (pendekatan kuantitatif, kualitatif, dan R&D). Bandung: CV Alfabeta

_______. 2008. Metode Penelitian Bisnis. Bandung: CV Alfabeta

Suharli, Michell. 2006. Studi Empiris Mengenai Pengaruh Profitabilitas, Leverage, dan Harga Saham Terhadap Jumlah Dividen (Studi Pada Perusahaan yang Terdaftar di Bursa Efek Jakarta Periode 2002-2003). Jurnal Maski Vol.6 No. 2 hal: 243-256

Sularso, Andi. 2003. Pengaruh Pengumuman Dividen Terhadap Perubahan Harga Saham (Return) Sebelum dan Sesudah Ex-Dividend Date di Bursa Efek Jakarta (BEJ). Jurnal Akutansi dan Keuangan Vol. 5, No. 1 hal: 1-17

Suliyanto. 2005. Metode Riset Bisnis. Purwokerto: Andi Offset

Sundjaja, Ridwan S. dan Barlian, Inge. 2003. Manajemen Keuangan Buku II. Edisi Keempat. Bandung: Literata Lintas Media

Sunyoto, Danang. 2011. Praktik SPSS Untuk Kasus. Yokyakarta: Nuha Medika

Suwaldiman dan Aziz, Ahmad. 2006. Pengaruh Insider Ownership Dan Risiko Pasar Terhadap Kebijakan Dividen. Jurnal kebijakan bisnis dan manajemen. Vol. 8 No.1: 53-64

Tandelilin, Eduardus.2010. Portofolio Dan Investasi. Yogyakarta: Kanistus

Van Horne, J. C. dan John M. Wachowicz. JR. 1997. Prinsip-Prinsip Manajemen Keuangan Buku 2. Edisi Indonesia. Alih Bahasa Heru Sutojo. Jakarta : Penerbit Salemba Empat

Weston, J. F. dan Copeland, E. T. 1993. Manajemen Keuangan Jilid I. Edisi Ketujuh. Cetakan Keempat. Jakarta : Penerbit Erlangga

Wibowo, Arief dan Indrianto, Nur. 1998. Faktor-Faktor Yang Mempengaruhi Reaksi Pasar Terhadap Pengumuman Dividen Saham. Jurnal Ekonomi dan Bisnis Indonesia Vol. 13, No. 4, hal: 98-109

Winarno, Agung. 2006. Hubungan Pengumuman Dividen Meningkat dengan Reaksi Pasar Modal pada Perusahaan Manufaktur yang Go Public di BEJ (Pengujian Efisiensi Pasar Bentuk Setengah Kuat secara Keputusan). Jurnal Ekonomi dan Manajemen Volume 7, Nomor 1, hal 117-127

Zainul, Agus. 2011. Manajemen Keuangan Modul 12. Pusat Pengembangan Bahan Ajar-UMB

Literatur Internet:

Hidayat (dalam Medanbisnis). 2011. Sektor Properti Dorong Investasi Industri MineralNon-Logam.

http://medanbisnis.com/Sektor%20Properti%20Dorong%20Investasi%20 Industri%20Mineral%20Non-Logam%20%20Harian

%20Medan%20Bisnis.htm [13 September 2011]

Mahardika, Jauhari dan Diaz, Bartholomeus. 2010. Saham Properti Masih Menawan. http://bataviase.co.id/node/425233 [09 Desember 2011]

Rawendra, Deo (dalam Inilahcom Munjin, Ahmad). 2011. Mari Berburu Dividen Saham. http://inilah.com/mari-berburu-dividen-saham.htm [13 September 2011]