BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pasar modal Indonesia, hadir jauh sebelum Indonesia merdeka atau sejak jaman kolonial Belanda. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan pada saat itu, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan ke II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya (www.britama.com).

Dewasa ini, minat masyarakat akan pasar modal sudah lebih berkembang dengan tumbuhnya perusahaan efek yang menyediakan jasa pengelola keuangan dan tersedianya reksadana di bank-bank sehingga secara tidak langsung dapat mengedukasi masyarakat tentang dunia pasar modal dan menarik minat masyarakat untuk berinvestasi di pasar modal.

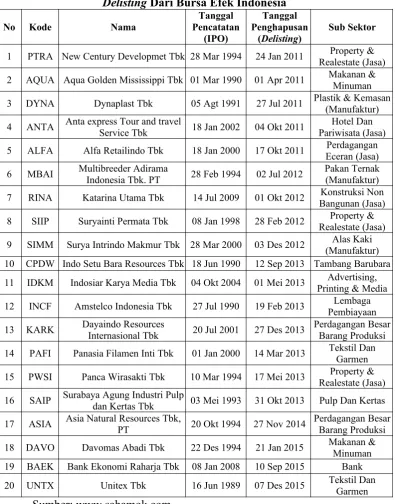

Berdasarkan data dari www.sahamok.com, selama tahun 2011 sampai dengan 2015 terdapat dua puluh perusahaan yang dikeluarkan (delisting). Berikut daftar emiten/perusahaan publik/perusahaan terbuka/perusahaan Tbk yang delisting dari Bursa Efek Indonesia: 1 PTRA New Century Developmet Tbk 28 Mar 1994 24 Jan 2011 Realestate (Jasa)Property &

2 AQUA Aqua Golden Mississippi Tbk 01 Mar 1990 01 Apr 2011 Makanan &Minuman

3 DYNA Dynaplast Tbk 05 Agt 1991 27 Jul 2011 Plastik & Kemasan(Manufaktur)

4 ANTA Anta express Tour and travelService Tbk 18 Jan 2002 04 Okt 2011 Pariwisata (Jasa)Hotel Dan

5 ALFA Alfa Retailindo Tbk 18 Jan 2000 17 Okt 2011 Eceran (Jasa)Perdagangan

6 MBAI Multibreeder AdiramaIndonesia Tbk. PT 28 Feb 1994 02 Jul 2012 Pakan Ternak(Manufaktur)

7 RINA Katarina Utama Tbk 14 Jul 2009 01 Okt 2012 Bangunan (Jasa)Konstruksi Non

8 SIIP Suryainti Permata Tbk 08 Jan 1998 28 Feb 2012 Realestate (Jasa)Property &

9 SIMM Surya Intrindo Makmur Tbk 28 Mar 2000 03 Des 2012 (Manufaktur)Alas Kaki

10 CPDW Indo Setu Bara Resources Tbk 18 Jun 1990 12 Sep 2013 Tambang Barubara 11 IDKM Indosiar Karya Media Tbk 04 Okt 2004 01 Mei 2013 Printing & MediaAdvertising,

12 INCF Amstelco Indonesia Tbk 27 Jul 1990 19 Feb 2013 PembiayaanLembaga

13 KARK Dayaindo ResourcesInternasional Tbk 20 Jul 2001 27 Des 2013 Perdagangan BesarBarang Produksi

14 PAFI Panasia Filamen Inti Tbk 01 Jan 2000 14 Mar 2013 Tekstil DanGarmen

15 PWSI Panca Wirasakti Tbk 10 Mar 1994 17 Mei 2013 Realestate (Jasa)Property &

16 SAIP Surabaya Agung Industri Pulpdan Kertas Tbk 03 Mei 1993 31 Okt 2013 Pulp Dan Kertas

17 ASIA Asia Natural Resources Tbk,PT 20 Okt 1994 27 Nov 2014 Perdagangan BesarBarang Produksi

18 DAVO Davomas Abadi Tbk 22 Des 1994 21 Jan 2015 Makanan &Minuman

19 BAEK Bank Ekonomi Raharja Tbk 08 Jan 2008 10 Sep 2015 Bank 20 UNTX Unitex Tbk 16 Jun 1989 07 Des 2015 Tekstil DanGarmen

Pemilihan perusahaan juga harus dipertimbangkan dari berbagai aspek. Seperti perusahaan manufaktur, dapat dilihat dari seberapa banyak produk yang dihasilkan dapat diserap oleh masyarakat, seberapa besar tingkat kebutuhan masyarakat akan produk dari perusahaan tersebut dan seberapa besar gangguan yang dapat menyebabkan perusahaan mengalami kebangkrutan.

Seperti halnya perusahaan farmasi, memang benar bahwa kesadaran masyarakat akan pentingnya kesehatan kini sudah mulai berkembang. Didukung dengan adanya program pemerintah melalui BPJS sehingga perusahaan farmasi berlomba-lomba dalam memproduksi obat untuk memenuhi kebutuhan masyarakat. Namun, menurut Kementrian Kesehatan RI, sekitar 90% bahan baku obat masih berasal dari luar negeri (impor). Hal ini sangat mempengaruhi biaya produksi apabila terjadi resesi ekonomi yang melanda negara-negara di belahan dunia seperti krisis Dollar Amerika dan krisis Euro Eropa. Sehingga sewaktu-waktu harga bahan baku dapat melonjak naik apabila terjadi krisis ekonomi di suatu negara dimana perusahaan mengimpor bahan baku pada negara tersebut.

sangat bergantung pada modal intelektual yang dimiliki perusahaan.

Pada kasus salah satu perusahaan farmasi yang masuk dalam kategori bangkrut pada tahun 2009 yaitu PT Schering Plough Indonesia Tbk. Bursa Efek Indonesia (BEI) sempat memberhentikan sementara perdagangan saham PT Schering Plough Indonesia Tbk (SCPI) pada 10 Maret 2009 dan dicabut pada 20 Maret 2009 setelah perseroan memberikan penjelasan mengenai pengumuman Merck & Co USA yang akan membeli Schering-Plough Corp USA. Kondisi keuangan perusahaan tersebut mengalami fluktuasi yang tidak stabil. Dimana perusahaan ini terus menghasilkan laba yang negatif pada laporan keuangannya sehingga perusahaan ini termasuk perusahaan yang tidak sehat (www.finance. detik.com).

Dari beberapa permasalahan diatas sehingga perusahaan harus cermat untuk mengantisipasi dimana kesalahan kecil akan berdampak buruk bagi perusahaan. Bagi perusahaan farmasi yang tidak mampu mempersiapkan diri untuk menghadapi keadaan tersebut maka usahanya akan semakin mengecil dan mengalami kesulitan keuangan dan akhirnya jatuh bangkrut.

Daya saing perusahaan juga sangat ditetukan oleh kinerja perusahaan itu sendiri. Salah satu aspek penting mengenai kinerja perusahaan adalah aspek keuangan. Kinerja keuangan yang buruk akan menghambat kinerja perusahaan dalam meningkatkan hasil produksi. Jika tidak segera diatasi maka perusahaan tersebut akan ternancam bangkrut.

Menurut Mamduh M. Hanafi dan Abdul Halim (2009:262):

kesulitan solvabel. Kalau tidak solvabel, perusahaan bisa dilikuidasi atau direorganisasi. Kesulitan keuangan dimulai ketika proyeksi arus kas mengindikasikan bahwa perusahaan tersebut akan segera tidak dapat memenuhi kewajibannya.

Menurut Irham Fahmi (2012:157-158):

Jika suatu perusahaan mengalami masalah dalam likuiditas maka sangat memungkinkan perusahaan tersebut mulai memasuki masa kesulitan keuangan (financial distress), dan jika kondisi kesulitan tersebut tidak cepat diatasi maka ini bisa berakibat kebangkrutan usaha (bankruptcy).

Kebangkrutan suatu usaha dapat dilihat dan diukur melalui keuangan perusahaan dengan cara menganalisis laporan keuangan. Analisis laporan keuangan merupakan suatu cara untuk mengartikan angka-angka yang terdapat pada laporan keuangan. Dalam melakukan analisis laporan keuangan berbagai alat dan teknik dapat digunakan. Alat yang paling umum digunakan adalah analisis rasio keuangan.

Sejauh ini penelitian tentang model prediksi gejala kebangkrutan telah banyak dilakukan terhadap perusahaan sektor farmasi yang terdaftar di BEI seperti penelitian yang dilakukan oleh Herlina (2009). Penelitian tersebut menganalisis sepuluh perusahaan farmasi dengan laporan keuangan dari tahun 1998-2003 menggunakan model Altman Z-Score. Hasil olah data pada uji gejala kebangkrutan menggunakan model Altman sangat efektif untuk mengetahui posisi perusahaan-perusahaan farmasi, seperti PT Darya Varia Laboratoria Tbk. yang hampir setiap tahunnya mengalami kebangkrutan, sedangkan perusahaan yang tidak pernah mengalami kebangkrutan setiap tahunnya adalah PT Merck Tbk.

Laboratoria Tbk., PT Indofarma (Persero) Tbk., PT Kimia Farma (Persero) Tbk., PT Kalbe Farma Tbk., PT Merck Tbk., PT Pyridam Farma Tbk., PT Taisho Pharmaceutical Tbk., dan PT Tempo Scan Pasific Tbk. Hasil penelitian berdasarkan analisis Z-Score, tidak terdapat perusahaan yang masuk dalam kategori bangkrut, namun empat sampel perusahaan farmasi masuk dalam kategori rawan bangkrut atau berpotensi bangkrut, yaitu PT Darya Varia Laboratoria Tbk., PT Indofarma (Persero) Tbk., PT Pyridam Farma Tbk dan PT Tempo Scan Pacific Tbk. Sedangkan perusahaan farmasi yang masuk dalam kategori sehat yaitu PT Kimia Farma (Persero) Tbk., PT Kalbe Farma Tbk., PT Merck Tbk., dan PT Taisho Pharmaceutical Tbk.

Berbeda dengan penelitian yang dilakukan oleh Cahaya Santika Taqwa (2012) yang meneliti prediksi gejala kebangkrutan pada perusahaan farmasi yang terdaftar di BEI dengan menggunakan model Springate. Penelitian ini dilakukan pada sembilan perusahaan farmasi periode 2007-2011, yaitu PT Darya Varia Laboratoria Tbk., PT Indofarma (Persero) Tbk., PT Kimia Farma (Persero) Tbk., PT Kalbe Farma Tbk., PT Merck Tbk., PT Pyridam Farma Tbk., PT Schering Plough Indonesia Tbk., PT Taisho Pharmaceutical Tbk., dan PT Tempo Scan Pasific Tbk. Hasil dari penelitian menunjukkan bahwa dalam perhitungan model Springate terdapat dua perusahaan yang masuk dalam kategori bangkrut yaitu PT Pryidam Farma Tbk. pada tahun 2007 dan PT Schering Plough Indonesia Tbk. 2007-2008 dan 2010-2011.

MDA merupakan suatu teknik statistik untuk mengetahui koefisien dari rasio atau interval yang akan membentuk suatu model yang pas untuk mengukur suatu variabel dependen. Menurut Altman dan Hotckiss (2006:239), MDA adalah “teknik statistik yang digunakan untuk mengklasifikasikan pengamatan menjadi

salah satu dari beberapa kelompok tergantung pada karakteristik individu yang

diamati”. Hal ini digunakan terutama untuk mengklasifikasikan dan/atau membuat

prediksi suatu masalah di mana variabel dependen muncul dalam bentuk

kualitatif, misalnya, laki-laki atau perempuan, bangkrut atau non bangkrut. Dalam penelitiannya, Altman bertujuan untuk menjembatani kesenjangan antara analisis rasio tradisional dengan penggunaan teknik statistik untuk dapat menjadi teknik analisis prediksi kebangkrutan.

Altman menggunakan lima rasio untuk mendeteksi gejala kebangkrutan perusahaan, yaitu modal kerja terhadap total aset (A), laba ditahan terhadap total aset (B), laba sebelum bunga dan pajak terhadap total aset (C), nilai pasar modal terhadap nilai buku dari hutang (D), dan penjualan terhadap total aset (E). Altman membentuk tiga rumus Z-Score dimana ketiga rumus tersebut diperuntukkan bagi tiga kategori perusahaan yang berbeda yaitu untuk perusahaan manufaktur terbuka (for public manufacturer), untuk perusahaan yang tertutup (for private firms) dan untuk perusahaan bukan manufaktur (for nonmanufacturer firms). Karena sampel yang digunakan merupakan perusahaan manufaktur terbuka (perusahaan farmasi yang terdaftar di BEI), maka titik potong yang berlaku untuk model ini adalah 1,81. Nilai Z yang lebih kecil dari 1,81 menunjukkan bahwa perusahaan tersebut diprediksi akan mengalami kebangkrutan.

Springate dalamWahyu Nurcahyanti (2015:3), menyatakan bahwa:

Model ini menggunakan metode statistik dan teknik pengambilan sampel yang sama dengan Altman tetapi sampelnya berbeda. Jika Altman menggunakan sampel perusahaan-perusahaan di Amerika, Springate menggunakan sampel perusahaan di Kanada.

Rasio yang digunakan untuk memprediksikan kebangkrutan dalam model ini adalah modal kerja terhadap total aset (A), laba sebelum bunga dan pajak terhadap total aset (B), laba sebelum pajak terhadap hutang lancar (C), dan penjualan terhadap total aset (D). Titik potong yang berlaku untuk model ini adalah 0,862. Nilai S yang lebih kecil dari 0,862 menunjukkan bahwa perusahaan tersebut diprediksi akan mengalami kebangkrutan.

Pada dasarnya, setiap model prediksi gejala kebangkrutan memiliki kelemahan dan kelebihan masing-masing. Dalam suatu keadaan tertentu, suatu model dapat dikatakan tepat, namun dalam keadaan lainnya model tersebut dapat dikatakan tidak tepat digunakan. Kedua model ini memiliki perbedaan jenis rasio yang digunakan. Apabila Altman menggunakan rasio profitabilitas, solvabilitas, likuiditas, dan aktivitas, model Springate tidak menggunakan rasio solvabilitas dari keempat jenis rasio yang Altman gunakan.

kemampuan perusahaan dalam memanfaatkan sumber daya (SDM, modal, kas) yang ada untuk menghasilkan laba untuk perusahaan. Dalam model Altman, rasio profitabilitas yang digunakan adalah laba ditahan terhadap total aset dan laba sebelum bunga dan pajak terhadap total aset, sedangkan Springate menggunakan rasio laba sebelum bunga dan pajak terhadap total aset. Rasio aktivitas adalah rasio yang mengukur seberapa efektif perusahaan dalam memanfaatkan semua sumber daya yang ada padanya. Dalam model Altman dan Springate, rasio aktivitas yang digunakan adalah penjualan terhadap total aset.

Berdasarkan penjelasan diatas, dapat dipastikan bahwa model Altman Z-Score dan Springate jelas berbeda dari rasio yang digunakan, jumlah dan jenis rasio yang digunakan, serta masing masing memiliki titik potong dengan nilai yang berbeda. Penelitian lebih lanjut mengenai perbedaan penggunaan model Altman Z-Score dan Springate telah banyak dilakukan, namun sejauh ini belum ada penerapan kedua model sekaligus untuk menganalisis gejala kebangkrutan perusahaan sub sektor farmasi yang terdaftar di BEI dan untuk mengetahui apakah terdapat perbedaan antara model analisis Altman dan model Springate dalam menganalisis kebangkrutan perusahaan. Seperti penelitian yang dilakukan oleh Moch. Septian Hadi (2014), yang melakukan analisis gejala kebangkrutan dengan menggunakan model Altman Z-Score dan Springate terhadap perusahaan Tekstil yang terdaftar di BEI periode 2008-2012. Hasil pengujian menyatakan bahwa berdasarkan hasil uji-t sampel independen, tidak terdapat perbedaan antara model Altman Z-Score dengan model Springate dalam memprediksi kebangkrutan pada perusahaan tekstil yang terdaftar di BEI periode 2008 sampai 2012.

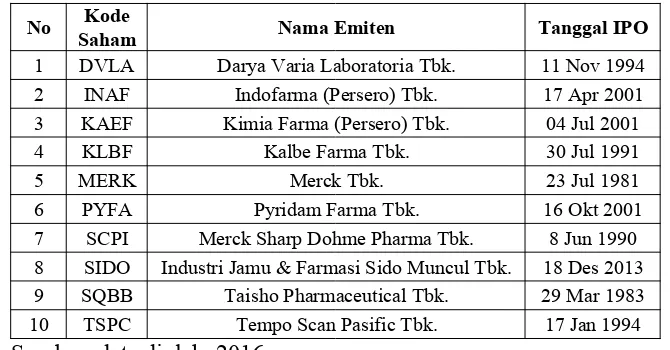

Efek Indonesia (BEI) dan mencegah terjadinya kesalahan berinvestasi, maka dapat dilakukan penelitian gejala kebangkrutan perusahaan dengan menggunakan model Altman Z-Score dan Springate. Berikut terdapat daftar perusahaan manufaktur sektor industri dan barang konsumsi sub sektor farmasi yang tercatat di BEI sampai dengan tahun 2015.

Tabel 1.2

Daftar Perusahaan Manufaktur Sektor Industri dan Barang Konsumsi Sub Sektor Farmasi

No SahamKode Nama Emiten Tanggal IPO

1 DVLA Darya Varia Laboratoria Tbk. 11 Nov 1994 2 INAF Indofarma (Persero) Tbk. 17 Apr 2001 3 KAEF Kimia Farma (Persero) Tbk. 04 Jul 2001

4 KLBF Kalbe Farma Tbk. 30 Jul 1991

5 MERK Merck Tbk. 23 Jul 1981

6 PYFA Pyridam Farma Tbk. 16 Okt 2001

7 SCPI Merck Sharp Dohme Pharma Tbk. 8 Jun 1990 8 SIDO Industri Jamu & Farmasi Sido Muncul Tbk. 18 Des 2013 9 SQBB Taisho Pharmaceutical Tbk. 29 Mar 1983 10 TSPC Tempo Scan Pasific Tbk. 17 Jan 1994 Sumber: data diolah, 2016.

Berdasarkan permasalahan dan fenomena di atas, maka dapat dilakukan penelitian dengan mengambil judul “Analisis Penggunaan Model Altman Z-Score dan Springate dalam Menilai Gejala Kebangkrutan (Analisis Studi

Pada Perusahaan-Perusahaan Sektor Farmasi yang Terdaftar di Bursa Efek

Indonesia Periode 2012-2015)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka masalah yang timbul adalah:

Z-Score periode 2012-2015?

2) Apakah perusahaan manufaktur sub sektor farmasi di Bursa Efek Indonesia mengalami gejala kebangkrutan berdasarkan model Springate periode 2012-2015?

3) Apakah terdapat perbedaan atas prediksi gejala kebangkrutan antara model Altman dan Springate terhadap perusahaan manufaktur sub sektor farmasi di Bursa Efek Indonesia periode 2012-2015.

1.3 Maksud dan Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka penelitian ini bertujuan untuk:

1) Mengetahui perusahaan manufaktur sub sektor farmasi di Bursa Efek Indonesia yang mengalami gejala kebangkrutan berdasarkan model Altman Z-Score periode 2012-2015.

2) Mengetahui perusahaan manufaktur sub sektor farmasi di Bursa Efek Indonesia yang mengalami gejala kebangkrutan berdasarkan model Springate periode 2012-2015.

3) Mengetahui apakah terdapat perbedaan atas prediksi gejala kebangkrutan antara model Altman Z-Score dengan model Springate terhadap perusahaan manufaktur sub sektor farmasi di Bursa Efek Indonesia periode 2012-2015.

1.4 Kegunaan Penelitian

kegunaan praktis.

1) Kegunaan Teoritis

Kegunaan teoritis, pengembangan ilmu pengetahuan (science), biasanya hasil penelitian ini diharapkan dapat memberikan sumbangan bagi pengembangan konsep, atau teori-teori administrasi pada umumnya dan konsep-konsep atau teori-teori pengawasan dan disiplin kerja.

Kegunaan teoritis dalam penelitian ini adalah memberikan kontribusi bagi perkembangan ilmu manajemen khususnya mengenai kajian perusahaan berkaitan dengan analisis gejala kebangkrutan. Selain itu, penelitian ini diharapkan dapat dijadikan bahan referensi serta tambahan alternatif untuk penelitian selanjutnya yang sejenis.

2) Kegunaan Praktis