Reflective Paper

Pe a faata Tek ologi I for asi Dala Audit Fore sik

U tuk Efektifitas Pe elusura Bukti Digital

Abstrak

Pemeriksaan Forensik (Audit Forensik) memberikan kontribusi yang besar dalam strategi memerangi korupsi di Indonesia. Kerugian keuangan negara dapat ditelusuri dengan penerapan audit yang efektif. Dewasa ini pemanfaatan teknologi informasi untuk mendukung audit forensik merupakan hal yang bersifat mandatory, artinya guna efektifitas dan efisiensi waktu proses audit maka diperlukan adanya peran tek ologi i for asi ya g dapat e e ahka teka-teki per asalaha ya g ada. “eperti isal ya menelusuri bukti audit berupa file data transaksi yang sudah terhapus ataupun sudah diubah. Untuk itu, metode digital forensik menjadi prosedur alternatif dalam menelusuri bukti-bukti yang sulit untuk dicari.

Kata kunci: audit forensik, digital forensik, audit investigatif

Pendahuluan

Terwujudnya tata kelola pemerintahan yang baik dan bersih merupakan bagian dari cita-cita besar Badan Pemeriksa Keuangan Republik Indonesia (BPK). Sesuai Keputusan BPK Nomor 10/K/I-XIII.2/11/2016 tanggal 2 November 2016 pembentukan unit khusus investigasi di BPK dengan nama Auditorat Utama Investigatif (AUI) patut diberikan apresiasi dan dukungan penuh karena salah satu cita-cita besar BPK adalah menegakkan nilai-nilai dasar, yaitu Integritas, Independensi dan Profesionalisme, sehingga pengembangan organisasi baru tersebut sejalan keinginan BPK untuk memproses sejumlah temuan berindikasi korupsi dan merugikan keuangan negara dibawa ke tingkat peradilan pidana.

Audit investigasi dan audit forensik bukan suatu hal yang baru di BPK, setidaknya beberapa kasus besar yang berkaitan dengan tidak pidana korupsi di Indonesia dituntaskan dengan metode audit forensik. Seperti halnya, pengungkapan kasus Bank Century pada tahun 2011 yang bertujuan untuk menelusuri aliran dana sebesar Rp6,7 Triliun. Audit forensik yang dilakukan BPK tersebut adalah kelanjutan dari pemeriksaan investigatif sebelumnya dan merupakan permintaan dari DPR, sehingga pemeriksaan forensik ini bukanlah satu-satunya cara untuk penyelesaian kasus Bank Century. BPK hanya akan menggambarkan apa yang sebetulnya terjadi di Bank Century dan apa yang diminta DPR. Untuk penyelesaiannya, BPK menyerahkannya kepada DPR (Warta BPK, 2011).

Definisi audit forensik merujuk pada pemeriksaan yang melibatkan gabungan beberapa keahlian yang mencakup keahlian akuntansi, auditing maupun bidang hukum/perundangan-undangan dengan harapan bahwa hasil pemeriksaan tersebut akan dapat digunakan untuk mendukung proses hukum di pengadilan (litigasi) maupun kebutuhan hukum lainnya yaitu berkenaan dengan penerapan pengetahuan ilmiah pada permasalahan hukum (Fenaro, 2017).

Menurut Hakim (2014), audit forensik menjelaskan mengenai letak kerugian keuangan negara tersebut terjadi, apakah kerugian keuangan negara berkaitan dengan aset, kewajiban, penerimaan atau bahkan pengeluaran. Dengan diketahui letak kerugian yang ditemukan, apabila kerugian tersebut berkaitan

Oleh:Catur Setiawan *)

dengan keuangan negara atau dapat diketahui bahwa kerugian tersebut memiliki akibat baik langsung maupun tidak langsung terhadap kerugian negara maka telah merugikan keuangan negara.

Dalam pelaksanaan audit forensik oleh BPK sangat dimungkinkan menggunakan teknologi informasi guna mengungkap permasalahan lebih mendalam khususnya terkait perolehan bukti berupa data bukti digital. Sebagai contoh dalam audit forensik terkait kasus perbankan, karena hampir sebagian besar transaksi dan data administrasi perbankan berupa data digital maka penelusuran data lebih efektif jika menggunakan metode digital forensik, sehingga dapat dikatakan pemanfaatan teknologi informasi sangat berperan dalam proses tersebut.

Pemanfaatan Teknologi Informasi untuk Mendukung Audit Forensik

Menurut Ahsan (2015) proses forensik digital yang direkomendasikan oleh para ahli harus dilakukan oleh orang-orang yang memiliki spesialisasi dengan pendekatan yang tidak bias untuk memastikan kepercayaan terhadap diri mereka dan citra terhadap organisasi tempat investigasi yang akan dilakukan. Selain itu menurut cohen (2010), mereka yang terlibat dalam pekerjaan yang berkaitan dengan bukti forensik digital harus mengerti isu-isu pada tingkat dasar agar bermanfaat bagi proses hukum.

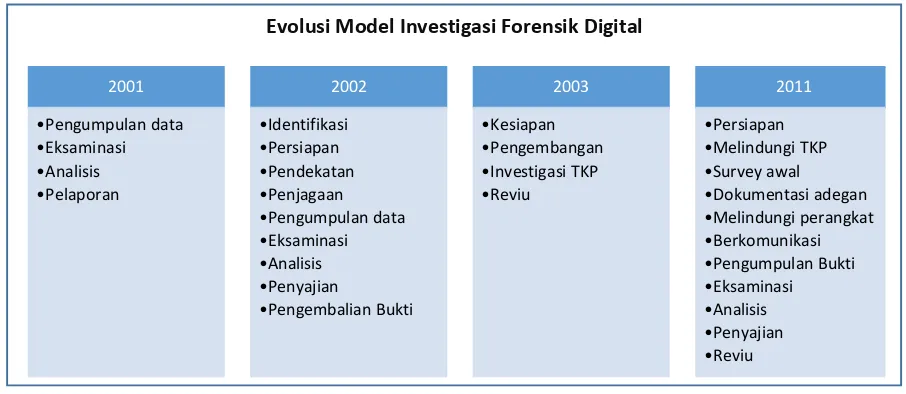

Dalam melaksanakan forensik digital diperlukan beberapa tahapan yang harus dilakukan. Evolusi model digital forensik yang pernah dilakukan terdahulu sebagaimana diuraikan pada gambar dibawah:

Gambar 1. Model Digital Forensik

Berdasarkan gambar diatas dapat dijelaskan bahwa forensik digital pertama kali dikenalkan tahun 2001. Penggagas metode tersebut adalah Ashcroft yang dikaitkan dengan Departemen Kehakiman Amerika Serikat. Model ini berisi proses investigasi TKP yang terkait dengan data elektronik dan menjadi pedoman bagi para responden pemula. Nantinya, model ini juga dimanfaatkan oleh penegak hukum dan lembaga lain untuk mengamankan dan mengidentifikasi bukti-bukti digital (Ahsan, 2015).

Pemeriksaan pendahuluan

Hasil pemeriksaan pendahuluan bisa dituangkan menggunakan matriks 5W + 2H (who, what,

where, when, why, how, and how much). Investigasi dilakukan apabila sudah terpenuhi minimal

4W + 1H (who, what, where, when, and how much). Intinya, dalam proses ini pemeriksa akan menentukan apakah investigasi lebih lanjut diperlukan atau tidak.

Pengembangan rencana pemeriksaan

Pemeriksaan lanjutan

Mengidentifikasi secara meyakinkan adanya fraud dan pelaku fraud tersebut.

Penyusunan Laporan

Dalam laporan ini setidaknya ada 3 poin yang harus diungkapkan. Poin-poin tersebut antara lain adalah: Kondisi, Kriteria dan Simpulan.

Berkaitan dengan pemanfaatan teknologi informasi dalam audit forensik, tahapan yang paling banyak membutuhkan peran metode forensik digital adalah pemeriksaan pendahuluan dan pemeriksaan lanjutan, karena dalam proses tersebut banyak melibatkan bukti-bukti digital yang harus dianalisis secara mendalam.

Hasil Analisis dan Penelitian Yang Mendukung

Hasil penelitian Hakim (2014) menunjukkan bahwa peran akuntansi forensik dalam penyidikan adalah untuk mendeteksi adanya kerugian keuangan negara serta menghitung jumlah kerugian keuangan negara. Sedangkan pada tahap pembuktian di persidangan penggunaan akuntansi forensik adalah sebagai alat bukti yang berupa laporan hasil audit investigatif dan laporan hasil penghitungan kerugian keuangan negara sebagai alat bukti surat serta keterangan ahli akuntan forensik di pengadilan sebagai alat bukti keterangan ahli.

Sementara itu, keberadaan alat bukti hasil analisis akuntansi forensik adalah untuk menerangkan mengenai adanya perbuatan melawan hukum yang merugikan keuangan negara. Dalam putusan hakim pengadilan tindak pidana korupsi alat bukti tersebut digunakan sebagai pertimbangan hakim untuk mempertimbangkan terpenuhinya unsur dapat merugikan keuangan negara dalam tindak pidana korupsi.

Hasil penelitian Robiyanto (2009) menunjukkan bahwa diperoleh metode baru untuk pendeteksian dan pencegahan tindakan kecurangan dari hasil penelitian ini, yaitu teknologi untuk mendeteksi verifikasi tanda tangan dengan menggunakan Signature Verification System (SVS). Hal ini menunjukkan bahwa data digital berupa digital signature berperan dalam proses pendeteksian fraud maupun audit forensik.

Berdasarkan referensi diatas dapat dijelaskan bahwa bukti-bukti audit berupa data digital dapat digunakan sebagai alat bukti dalam persidangan. Penggunaan bukti elektronik sebagai alat bukti yang sah dalam persidangan telah diatur dalam UU No. 11/2008 tentang ITE Pasal 5 dan Pasal 44. Tanda tangan elektronik juga memiliki kekuatan hukum yang sama dengan tanda tangan konvensional (tinta basah dan bermaterai). Sesuai dengan e-ASEAN Framework Guidelines (pengakuan tanda tangan digital lintas batas).

Pengembangan Ide dan Gagasan

Suatu pengembangan ide konseptual terkait metode audit forensik yang dapat ditawarkan untuk dilaksanakan oleh BPK yaitu dengan membentuk unit kerja yang khusus forensik digital sebagai dukungan pemeriksaan investigatif yang dilaksanakan oleh Auditorat Utama Investigatif (AUI) BPK. Sehingga dalam pelaksanaan pemeriksaan investigatif dapat diperkuat dengan analisis bukti digital oleh pemeriksa yang berkompeten dibidang forensik digital.

Kesimpulan dan Saran

Berdasarkan uraian diatas dapat disimpulkan bahwa peran forensik digital dalam pemeriksaan invetigatif adalah cukup penting guna mendukung efektifitas penelusuran bukti digital dan mendukung proses analisis data digital secara mendalam.

Selain simpulan diatas terdapat saran yang dapat menjadi perbaikan kedepan, yaitu hendaknya hasil analisis forensik yang dijadikan alat bukti dalam persidangan tindak pidana korupsi dan telah tercantum dalam putusan pengadilan yang berkekuatan hukum tetap (incracht), dapat dipublikasikan. Sehingga masyarakat dapat mengetahui bagaimana seorang terdakwa tindak pidana korupsi melakukan modus operandinya untuk melakukan tindak pidana korupsi. Selain itu, masyarakat juga dapat mengetahui dari sisi mana negara dirugikan serta besarnya kerugian keuangan negara.

Referensi

- Warta BPK, Laporan Khusus Audit Century Diperluas Diperdalam , edisi 5 Mei 2011 Hal 24-39, 2011 - BPK, Rencana Strategis BPK-RI untuk Tahun 2016-2020 , 2015

- F. Cohe , Fu da e tals of Digital Fore si Evide e i Ha d ook of I for atio a d Communication Security. P. Stavroulakis and M. Stamp, San Jose, USA: Springer, 2010, hal. 789-808 - K. Ahsan, A. U er, Digital Fore si I vestigatio Models: A Evolutio “tudy , Jour al of

Information Systems and Technology Management, Vol. 12, No. 2, May/Aug., 2015 Federal Urdu University of Arts, Science and Technology, Karachi, Paquistão, 2015, hal. 233-244

- Haki . U i ah, Eksiste si Aku ta si Fore sik Dala Penyidikan dan Pembuktian Tindak Pidana

Korupsi , Unnes Law Journal. Edisi 3 Vol 1, Universitas Negeri Semarang, 2014, hal. 55-61

- Ro iya to. Fe ra, Persepsi Auditor Me ge ai Metode Pe deteksia da Pe egaha Ti daka

Ke ura ga pada I dustri Per a ka , Tesis, Program Studi Akuntansi, Universitas Negeri Semarang, 2009.

- M. Jodi. S, Alat Bukti Elektronik Sebagai Alat Bukti di Persidangan Dalam Hukum Acara Pidana , Jurnal Hukum FH Universitas Sebelas Maret, Surakarta, 2015

- Suhandreansyah, http://suhandreansyah.blogspot.co.id/2016/05/it-forensik-dan-peraturanhukum-tentang.html tanggal akses 20 April 2017

- Fenaro, http://akuntansi.fenaro.narotama.ac.id/2013/04/audit-forensik-membedah-fraud-dan-litigasi/ tanggal akses 20 April 2017