BAB V

KESIMPULAN DAN SARAN

1. Kesimpulan

Berdasarkan uraian dan pembuktian yang telah periu lis bahas dalam skripsi ini, maka hipotesa kerja yang pe nulis ajukan telah terbukti kebenarannya. Selain hasil pengujian hipotesa kerja diatas, penulis juga menarik bjj berapa kesimpulan dan saran-saran. Namun uraian-uraian dalam skripsi ini-tidaklah dapat didasarkan pada sebuah atau beberapa buah kesimpulan saja, sebab sesuai dengan materi dan mengadakan analisa terhadap sistem akuntansi informasi khususnya menyangkut sistem informasi akuntan si penjualan sebagai pengendalian terhadap piutang.

Oleh sebab itu, walaupun pemecahan masalah sis tem informasi akuntansi penjualan sebagai kontrol terha dap piutang bagi perusahaan Fa. " AA " & CO di Surabaya tersebut adalah materi penting untuk dibahas, tetapi da

lam kesimpulan terakhir ini penulis akan mencoba merumus kan hasil pemecahan terhadap masalah tersebut.

kontrol yang effektif yaitu melalui penyempurnaan sistem informasi akuntansi penjualannya, karena bidang penjual an adalah sektor yang terpenting dari penghasilan perusa haan, guna mengamankan hasil pendapatan maupun harta ke- kayaan perusahaan dari perbuatan-perbuatan negatip, mi -

salnya : penyelewengan, penggelapan dan sebagainya. Se hingga apabila sistem informasi penjualan terhadap piu tang dapat tersusun dengan secara baik, akan dapat diper gunakan sebagai alat untuk memberikan informasi secara tepat dan cepat sesuai dengan kebutuhan manajemen sehing ga dapat dipergunakan sebagai pedoman untuk dasar pertim bangan dalam pengambilan keputusan dan merencanakan atau 1

meramalkan kegiatan-kegiatan dimasa mendatang, khususnya disektor penjualan.

Secara terperinci kesimpulan-kesimpulan yang bisa ditarik dari uraian-uraian dan pembahasan skripsi ini adalah sebagai berikut :

1. Adanya kelemahan didalam pengendalian akuntan si piutang yaitu :

a. Kurang terjaminnya keamanan harta kekayaan perusahaan yang meliputi piutang perusaha

an.

b. Adanya informasi akuntansi sehubungan deng an piutang perusahaan yang kurang dapat

andalkan.

2. Masalah tersebut diatas disebabkan didalam sis tem dan prosedur penjualan kredit yang diterajD kan perusahaan masih kurang terkandung metode- metode dan prosedur-prosedur tertentu untuk mencegah terjadinya kecurangan-kecurangan. Kekurangan-kekurangan tersebut antara lain :

a. Adanya pengendalian piutang yang kurang me- madai hal ini menyebabkan piutang yang ada semakin besar jumlahnya dari tahun ke tahun disertai semakin menurunnya perputaran piu tang. Hal ini disebabkan oleh :

- Buku besar pembantu piutang (Account Rece ivable Subsidiary Ledger) belum diterap- kan dengan sempurna pada perusahaan ini. - Tidak diadakan pengiriman daftar saldo pi

utang kepada masing-masing langganan.

- Belum dilaksanakan penyusunan daftar umur piutang (aging schedule) yang sempurna, - sesuai dengan bidang perusahaan yaitu ber gerak dibidang distributor.

masing-masing langganan.

b. Dalam penjualan kredit terdapat beberapa prinsip pengendalian intern yang belum dite rapkan yaitu :

- Adanya perangkapan fungsi, dimana seorang salesman mempunyai wewenang dalam menagih piutang dan wewenang pemberian kredit ter hadap langganan.

- Lemahnya kontrol terhadap pemberian cash discount, karena discount tersebut lang sung dihitung besarnya oleh salesman.

3. Apabila keadaan ini terus dibiarkan terjadi, maka akan mengakibatkan :

- Saldo piutang yang ada pada perusahaan sema- kin beaar dari tahun ketahun yang diikuti dengan semakin lambatnya turn over piutang, sebagai akibat pemberian kredit berdasarkan informasi yang tidak menggambarkan yang sebe narnya,

- Besar kemungkinan bagi salesman untuk melaku kan kecurangan-kecurangan baik dengan jalan penyelewengen, penggelapan maupun membawa lari uang hasil penagihan atau pemberian cash discount.

2. Saran

Dari beberapa kesimpulan diatas, penulis dapat mengemukakan saran yang diharapkan dapat membantu dalam memperbaiki kondisi perusahaan atau mengatasi persoalan persoalan yang dihadapi oleh perusahaan, yaitu antara la

in :

1, Harus diadakan fungsi penagihan secara tersen- diri yang lepas dari salesman, yaitu dengan me nunjuk petugas khusus untuk mengadakan penagih an secara kontinue terhadap langganan yang su- dah jatuh tempo. Supaya penagihan tersebut ti dak meleset, perusahaan perlu mengirimkan su rat peringatan minimal seminggu sebelum piu

tang jatuh tempo.

2. Supaya prosedur penjualan bisa memenuhi fungs^i nya, terutama dalam mengamankan kekayaan peru

sahaan maka harus lebih berhati-hati bagi peru sahaan dalam memilih langganan yang akan dibe- rikan kredit, untuk membantu tugas itu sales - man dan bagian penjualan harus memperoleh in formasi yang tepat tentang kondisi langganan, tentang langganan yang bisa dikunjungi, ten

pembantu piutang/kartu-kartu piutang.

3. Untuk melibatkan langganan sebagai pengendali dari luar perusahaan yang independent, maka perusahaan perlu mengirimkan daftar saldo piu

tang kepada langganan secara periodik setiap bulannya. Hal ini juga penting bagi debitur gu na memperoleh informasi secara berkala/ perio dik berapa sisa hutangnya yang masih harus di bay ar kepada perusahaan, serta untuk menghinda ri ketidak cocokan pembukuan piutang perusaha an dengan hutang langganan,

4. Agar prosedur penjualan kredit dan prosedur pem berian cash discount bisa memenuhi fungsinya - dalam mengamankan harta milik perusahaan maka harus diadakan penyempurnsan-penyempurnaan se bagai berikut :

- Sebaiknya wewenang pemberian kredit pada sa lesman harus ada kontrol dari bagian lain nya, artinya agar ada persetujuan pemberian kredit pada langganan oleh bagian penjualan

sehingga tidak ada kecurangan-kecurangan da lam pemberian kredit oleh salesman terhadap langganan yang telah mendapat kredit lebih dari plsfond yang telah ditentukan oleh

usahaan.

- Wewenang pemberian potongan atau cash disco unt, sebaiknya jangan diserahkan langsung ke pada salesman, karena salesman adalah merupa kan unsur-unsur pelaksana lapangan, yang langsung menangani masalah penjualan dan pem buatan faktur penjualan. Hal ini akan lebih baik apabila diadakan kontrol intern dengan bagian-bagian lainnya, misalnya dengan bagi

an penjualan.

5. Perusahaan hendaknya mengadakan cadangan peng- Yiapusan piutang yang baik tiap periode penutu£

an buku, sehingga apabila ada debitur yang ti dak bisa melunasi hutangnya maka perusahaan ti dak begitu mengalami kerugian yang besar, se bab telah dicadangkan lebih dahulu,

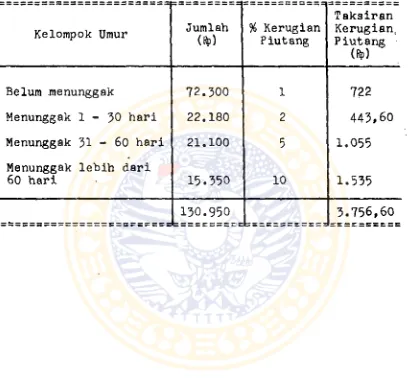

an piutang menurut umurnya. Penentuan taksiran kerugian piutang dapat dilihat pada tabel 7 ha laman 99* Berdasarkan tabel 7 tersebut, maka - besarnya taksiran kerugian piutang yang harus dibentuk pada tiap akhir periode adalah sebe- sar Rp 3«756»60.

TABEL 7

TAKSIRAN KERUGIAN PIUTANG

Kelompok Umur Jumlah (ffe)

% Kerugian

Piutang

Taksiran Kerugian( Piutang

(Rp)

Belum menunggak 72.300 1 722

Menunggak 1 - 30 hari 22.180 2 443,60

Menunggak 31 - 60 hari 21.100 5 1.055 Menunggak lebih dari

60 hari 15.350 10 1.535

130.950 3.756,60