17 BAB II

TINJAUANPUSTAKA

2.1 Penelitian Terdahulu

Pembahasan dalam materi ini merujuk pada penelitian sebelumnya, berikut beberapa penelitian terdahulu serta persamaan dan perbedaan yang mendukung penelitian ini:

2.1.1 Utami dan Yennisa (2017)

Persamaan:

1. Variabel dependen yang digunakan sama yaitu ketepatwaktuan penyampaian laporan keuangan, selain itu beberarapa variabel independen juga sama yaitu kepemilikan publik, profitabilitas, leverage, dan ukuran perusahaan.

2. Kesamaan pengujian yang dipakai yaitu menggunakan pengujian hipotesis.

Perbedaan:

1. Populasi serta sampel yang dipakai pada penelitian Utami dan Yennisa (2017) yaitu perusahaan pada sektor bank yang terdaftar di BEI sedangkan pada penelitian ini menggunakan perusahaan sektor manufaktur yang terdaftar di BEI.

2. Periode tahun penilitian yang dipakai oleh Utami dan Yennisa (2017) yaitu 2011-2015 sedangkan pada penelitian ini menggunakan rentang tahun 2012-2016.

3. Teknik analisis data yang digunakan berbeda, pada penelitan Utami dan Yennisa (2017) menggunakan analisis regresi logistik, namun dalam penelitian ini teknik analisis data yang digunakan yaitu analisis regresi linier berganda.

3.1.2 Ferdina dan Wirama (2017)

keuangan perusahaan yang bergerak pada sektor manufaktur yang tercatat di Bursa Efek Indonesia. Variabel yang digunakan untuk mengukur ketepatan waktu penyampaian laporan keuangan dalam penelitian Ferdina dan Wirama (2017) yaitu profitabilitas, leverage, likuiditas dan ukuran perusahaan. Sampel yang diuji pada penelitian Ferdina dan Wirama (2017) yaitu 84 perusahaan industri manufaktur yang menggunakan mata uang rupiah pada periode 2012-2015. Teknik analisis data yang digunakan dalam penelitian Ferdina dan Wirama (2017) yaitu menggunakan regresi logistik. Hasil penelitian menunjukkan bahwa profitabilitas dan ukuran perusahaan berpengaruh positif terhadap ketepatwaktuan penyampaian laporan keuangan, sedangkan leverage berpengaruh negatif dan likuiditas tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan

Persamaan:

1. Variabel dependen yang digunakan sama yaitu ketepatwaktuan penyampaian laporan keuangan selain itu beberapa variabel independen yang sama yaitu profitabilitas, leverage, dan ukuran perusahaan.

2. Populasi dan sampel yang digunakan sama yaitu perusahaan sektor manufaktur yang terdaftar di BEI.

Perbedaan:

1. Penelitian Ferdina dan Wirama (2017) meneliti mengenai pengaruh likuiditas sedangkan pada penelitian ini tidak.

2. Periode penelitian yang digunakan pada penelitian Ferdina dan Wirama (2017) yaitu 2012-2015 sedangkan dalam penelitian ini yaitu 2012-2016.

3. Teknik analisis data yang digunakan berbeda, pada penelitan Ferdina dan Wirama (2017) menggunakan analisis regresi logistik, namun dalam penelitian ini teknik analisis data yang digunakan yaitu analisis regresi linier berganda.

3.1.3 Ohaka dan Akani (2017)

independen menunjukkan bahwa tidak ada pengaruhnya terhadap ketepatwaktuan penyampaian laporan keuangan pada perusahaan yang terdaftar di Nigerian Stock Exchange (NSE).

Persamaan:

1. Variabel dependen yang digunakan sama yaitu ketepatwaktuan penyampaian laporan keuangan serta beberapa variabel independen yang sama yaitu ukuran perusahaan dan dewan komisaris independen. 2. Teknik analisis data yang digunakan sama yaitu analisis regresi linier

berganda

3. Kesamaan pengujian yang dipakai yaitu menggunakan pengujian hipotesis.

Perbedaan:

1. Populasi dan sampel yang digunakan dalam penelitian Ohaka dan Akani (2017) menggunakan perusahaan yang terdaftar di Nigerian Stock Exchange (NSE), sedangkan dalam peneitian ini populasi dan sampel yang digunakan adalah perusahaan sektor manufaktur yang terdaftar di BEI.

3.1.4 Krisnanda dan Ratnadi (2017)

Penelitian yang dilakukan Krisnanda dan Ratnadi (2017) bertujuan untuk mengetahui pengaruh financial distress, umur perusahaan, audit tenure dan kompetensi dewan komisaris pada kecepatan publikasi laporan keuangan tahunan perusahaan jasa sektor keuangan sub sektor asuransi yang terdaftar di BEI periode 2013-2015. Sampel yang digunakan dalam penelitian Krisnanda dan Ratnadi (2017) yaitu 11 perusahaan sub sektor asuransi yang terdaftar di BEI dengan 33 amatan. Teknik analisis data yang digunakan yakni regresi linier berganda. Hasil dari penelitian menunjukkan bahwa financial distress dan audit tenure tidak berpengaruh signifikan pada kecepatan publikasi laporan keuangan tahunan. Umur perusahaan berpengaruh negatif pada kecepatan publikasi laporan keuangan tahunan. Kompetensi dewan komisaris berpengaruh positif pada kecepatan publikasi laporan keuangan.

Persamaan:

1. Variabel dependen yang diteliti sama yaitu, ketepatwaktuan penyampaian laporan keuangan, serta beberapa variabel independen yang sama dengan penelitian ini yaitu audit tenure.

2. Teknik analisis data yang digunakan sama yaitu menggunakan analisis regresi linier berganda.

Perbedaan:

1. Perbedaan sampel, dalam penelitian Krisnanda dan Ratnadi (2017) sampel yang digunakan yaitu perusahaan sub sektor asuransi yang terdaftar di BEI sedangkan pada penelitian ini menggunakan sampel perusahaan sektor manufaktur yang terdaftar di BEI.

2. Perbedaan periode tahun penelitian, dalam penelitian Krisnanda dan Ratnadi (2017) menggunakan periode tahun 2013-2015, sedangkan dalam penelitian ini menggunakan periode tahun 2012-2016.

3.1.5 Kristiantini dan Sujana (2017)

Persamaan:

1. Variabel dependen yang diteliti sama yaitu ketepatwaktuan penyampaian laporan keuangan, sedangkan variabel independen yang sama yaitu audit tenure dan dewan komisaris independen.

2. Kesamaan pengujian yang dipakai yaitu menggunakan pengujian hipotesis.

Perbedaan:

1. Perbedaan periode penelitian, dalam penelitian yang dilakukan Kristiantini dan Sujana (2017) menggunakan periode tahun 2013-2015 sedangkan dalam penlitian ini menggunakan periode 2012-2016. 2. Perbedaan sampel, sampel yang digunakan dalam penelitian

Kristiantini dan Sujana (2017) merupakan perusahaan sektor perbankan sedangkan dalam penelitian ini menggunakan sampel perusahaan sektor manufaktur yang terdaftar di BEI.

3. Teknik analisis data yang digunakan berbeda, pada penelitan Kristiantini dan Sujana (2017) menggunakan analisis regresi logistik, namun dalam penelitian ini teknik analisis data yang digunakan yaitu analisis regresi linier berganda.

3.1.6 Anggreni dan Latrini (2016)

kecepatan publikasi laporan keuangan auditan. Sampel dari penelitian Anggreni dan Latrini (2017) yaitu sebanyak 276 perusahaan sektor manufaktur yang terdaftar di BEI tahun 2011-2013. Teknik analisis yang digunakan dalam penelitian Anggreni dan Latrini (2017) yaitu menggunakan Moderated Regression Analysis (MRA). Penelitian yang dilakukan Kristiantini dan Sujana (2017) ditemukan bahwa audit tenure berpengaruh positif pada kecepatan publikasi laporan keuangan auditan, serta spesialisasi industri auditor memerkuat pengaruh positif audit tenure pada kecepatan publikasi laporan keuangan auditan.

Persamaan:

1. Variabel independen yang dipakai sama yaitu audit tenure.

2. Sampel yang dipakai sama yaitu perusahaan sektor manufaktur yang terdaftar di BEI.

3. Kesamaan pengujian yang dipakai yaitu menggunakan pengujian hipotesis.

Perbedaan:

2.1.7 Fujianti (2015)

Penelitian yang dilakukan Fujianti (2015) bertujuan untuk mengkaji bagaimana peranan struktur Corporate Governance dalam mengawasi dan menekan timeliness reporting dalam penyajian laporan keuangan dan apakah ada perbedaan reaksi pasar antara perusahan yang memenuhi timeliness reporting dengan yang tidak. Struktur Corporate Governance yang dibahas dalam penelitian Fujianti (2015) yaitu struktur kepemilikan manajerial, struktur kepemilikan institusional, dewan komisaris, dewan komisaris independen, dan komite audit. Sampel yang digunakan dalam penelitian Fujianti (2015) adalah 98 perusahaan yang terdaftar di Bursa Efek Indodensia. Teknik analisis data yang digunakan dalam penelitian Fujianti (2015) yaitu regresi logistik. Hasil dari penelitian Fujianti (2015) menunjukkan bahwa struktur kepemilikan institusional, dewan komisaris independen, dan komite audit berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan sedangkan struktur kepemilikan manajerial, dan dewan komisaris tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. Lebih lanjut dalam penelitian Fujianti (2015) menunjukkan tidak ada perbedaan reaksi pasar antara perusahan yang memenuhi ketepatwaktuan penyampaian laporan keuangandengan yang tidak.

Persamaan:

2. Populasi dan sampel yang diginakan sama yaitu perusahaan sektor manufaktur yang terdaftar di BEI.

3. Kesamaan pengujian yang dipakai yaitu menggunakan pengujian hipotesis.

Perbedaan:

1. Periode tahun dalam penelitian Fujianti (2015) hanya pada tahun 2012 saja, sedangkan dalam penelitian ini menggunakan rentang tahun 2012-2016.

2. Penelitian ini menambahkan variabel lain yang mempengaruhi ketepatwaktuan penyampaian laporan keuangan yaitu profitabilitas, leverage, dan ukuran perusahaan.

3. Teknik analisis data yang digunakan berbeda, pada penelitan Fujianti (2015) menggunakan analisis regresi logistik, namun dalam penelitian ini teknik analisis data yang digunakan yaitu analisis regresi linier berganda.

2.1.8 Budiyanto dan Aditya (2015)

2010-2012. Teknik analisis data yang digunakan dalam penelitian Budiyanto dan Aditya (2015) yaitu menggunakan analisis regresi logistik. Hasil penelitian menunjukkan bahwa pergantian auditor berpengaruh sinifikan terhadap ketepatwaktuan penyampaian laporan keuangan, sementara variabel DER (leverage), profitabilitas, struktur kepemilikan (kepemilikan publik), ukuran perusahaan dan kualitas audit tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Persamaan:

1. Variabel dependen yang digunakan sama yaitu ketepatwaktuan penyampaian laporan keuangan serta beberapa variabel independen yang sama yaitu kemilikan publik, profitabilitas, ukuran perusahaan serta leverage.

2. Kesamaan pengujian yang dipakai yaitu menggunakan pengujian hipotesis.

Perbedaan:

1. Populasi dan sampel yang digunakan dalam penelitian Budiyanto dan Aditya (2015) yaitu perusahaan sektor food and baverage yang terdaftar di BEI, sedangkan pada penelitian ini menggunakan populasi dan sampel perusahaan sektor manufaktur yang terdaftar di BEI. 2. Periode penelitian Budiyanto dan Aditya (2015) yaitu selama tahun

3. Teknik analisis data yang digunakan berbeda, pada penelitan Budiyanto dan Aditya (2015) menggunakan analisis regresi logistik, namun dalam penelitian ini teknik analisis data yang digunakan yaitu analisis regresi linier berganda.

3.1.9 Harnida (2015)

Penelitian yang dilakukan Harnida (2015) bertujuanSuntuk menguji pengaruhsmekanisme corporatesgovernance terhadapsketepatwaktuan penyampaian laporan keuangan yang diproksi dengan kepemilikan manajerial, kepemilikan institusional, keberadaan proporsi komisaris independen dan keberadaan komite audit. Sampel yang digunakan dalam pada penelitian Harnida (2015) yaitu 82 perusahaan manufaktur yang terdaftar di BEI pada tahun 2012 dan 2013. Teknik analisis data yang digunakan dalam penelitian Harnida (2015) yaitu analisis regresi berganda. Hasil penelitian Harnida (2015) menunjukkan bahwa kepemilikan manajerial dan kepemilikan institusional berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan, sedangkan keberadaan dewan komisaris independen dan komite audit tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Persamaan:

2. Populasi dan sampel yang digunakan sama yaitu perusahaan sektor manufaktur yang terdaftar di BEI.

3. Teknik analisis data yang digunakan sama yaitu analisis regresi linier berganda.

4. Kesamaan pengujian yang dipakai yaitu menggunakan pengujian hipotesis.

Perbedaan:

1. Periode penelitian Harnida (2015) yaitu tahun 2012-2013 sedangkan pada penelitian ini menggunakan periode selama tahun 2012-2016. 2. Dalam penelitian Harnida (2015) hanya diteliti mengenai pengaruh

mekanisme corporate governance terhadap ketepatwaktuan penyampaian laporan keuangan, namun dalam penelitian ini ditambahkan variabel seperti variabel-variabel keuangan.

2.1.10 Setiawan dan Widyawati (2014)

(2014) adalah 32 perusahaan manufaktur yang terdaftar di BEI dalam periode tahun 2008-2012. Teknik analisis data yang digunakan dalam penelitian Setiawan dan Widyawati (2014) yaitu menggunakan analisis regresi logistik. Hasil penelitian Setiawan dan Widyawati (2014) membuktikan bahwa hanya variabel ukuran perusahaan dan struktur kepemilikan publik yang berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan, sedangkan variabel umur perusahaan, DER (leverage), ROA (profitabilitas), CR (likuiditas) dan reputasi auditor tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Persamaan:

1. Variabel dependen yang digunakan sama yaitu ketepatwaktuan penyampaian laporan keuangan. Beberapa variabel independen yang sama yaitu ukuran perusahaan, struktur kepemilikan publik, leverage, serta profitabilitas.

2. Sampel perusahaan yang digunakan sama yaitu perusahaan sektor manufaktur.

3. Kesamaan pengujian yang dipakai yaitu menggunakan pengujian hipotesis.

Perbedaan:

2. Periode tahun sampel penelitian pada Setiawan dan Widyawati (2014) yaitu tahun 2008-2012 sedangkan dalam penelitian ini menggunakan periode tahun 2012-2016.

3. Teknik analisis data yang digunakan berbeda, pada penelitan Setiawan dan Widyawati (2014) menggunakan analisis regresi logistik, namun dalam penelitian ini teknik analisis data yang digunakan yaitu analisis regresi linier berganda.

3.1.11 Dewi dan Jusia (2013)

Tujuan penelitian yang dilakukan Dewi dan Jusia (2013) adalah untuk menentukan apakah return on asset (profitabilitas), debt to equity ratio (leverage), ukuran perusahaan, opini audit, dan ukuran perusahaan publik akuntansi berpengaruh atau tidak terhadap ketepatwaktuan penyampaian laporan keuangan diperusahaan real estate dan property yang terdaftar di BEI selama tahun 2008-2010. Sampel pada penelitian Dewi dan Jusia (2013) yaitu 45 perusahaan real estate dan property yang terdaftar di BEI tahun 2008-2010. Teknik analisis data

Persamaan:

1. Variabel dependen yang digunakan sama yaitu ketepatwaktuan penyampaian laporan keuangan. Beberapa variabel independen yang sama yaitu profitabilitas, leverage, dan ukuran perusahaan.

2. Kesamaan pengujian yang dipakai yaitu menggunakan pengujian hipotesis.

Perbedaan:

1. Teknik analisis data yang digunakan berbeda, pada penelitan Dewi dan Jusia (2013) menggunakan analisis regresi logistik, namun dalam penelitian ini teknik analisis data yang digunakan yaitu analisis regresi linier berganda.

2. Populasi yang digunakan pada penelitian Dewi dan Jusia (2013) menggunakan perusahaan sektor real estate dan property yang terdaftar di BEI, sedangkan penelitian ini menggunakan sektor perusahaan seektor manufaktur yang terdaftar di BEI.

3. Periode tahun yang diteliti oleh Dewi dan Jusia (2013) yaitu 2008-2010 sedangkan periode dalam penelitian ini yaitu tahun 2012-2016.

2.1.12 Iyoha F.O (2012)

periode berakhir laporan keuangan. Sampel yang digunakan dalam penelitian Iyoha F. O. (2012) adalah 61 perusahaan yang terdaftar pada Nigeria Stock Exchange pada tahun 1999-2008. Teknik analisis data yang dipakai dalam penelitian Iyoha F.O. (2012) yaitu teknik analisis Ordinarry Least Square (OLS). Hasil dari penelitian Iyoha F.O. (2012) yaitu umur perusahaan berpengaruh dalam menentukan ketepatwaktuan penyampaian laporan keuangan, sedangkan ukuran perusahaan, profitabilitas, ukuran perusahaan pengaudit serta periode berakhir laporan keuangan tidak memiliki pengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Persamaan:

1. Variabel dependen yang digunakan sama yaitu ketepatwaktuan penyampaian laporan keuangan.

2. Beberapa variabel independen yang sama yaitu profitabilitas dan ukuran perusahaan.

3. Kesamaan pengujian yang dipakai yaitu menggunakan pengujian hipotesis.

Perbedaan:

2. Periode penelitian oleh Iyoha F.O. (2012) yaitu selama tahun 1999-2008, sedangkan dalam penelitian ini menggunakan periode penelitian selama tahun 2012-2016.

3. Analisis data yang digunakan dalam penelitian Iyoha F.O. (2012) menggunakan uji Ordinarry Least Square (OLS) sedangkan dalam penelitian ini menggunakan analisis regresi linier berganda.

3.1.13 Amelia (2012)

tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan perusahaan.

Persamaan:

1. Variabel dependen yang diteliti sama yaitu ketepatwaktuan penyampaian laporan keuangan, sedangkan variabel independen yang sama yaitu kepemilikan institusional dan dewan komisaris independen.

2. Populasi yang digunakan sama yaitu perusahaan sektor manufaktur yang terdaftar di BEI.

3. Kesamaan pengujian yang dipakai yaitu menggunakan pengujian hipotesis.

Perbedaan:

1. Penelitian Amelia (2012) menggunakan variabel ukuran perusahaan, profitabilitas, dan rasio leverage sebagai variabel kontrol sedangkan dalam penelitian ini tidak ada variabel kontrol yang digunakan.

2. Periode penelitian yang dilakukan Amelia (2012) yaitu selama tahun 2007-2010 sedangkan dalam penelitian ini menggunakan periode tahun selama 2012-2016.

3.1.14 Laventis dan Weetman (2004)

Penelitian Leventis and Weetman (2004) bertujuan untuk menganalisis ketepatan waktu penyampaian laporan keuangan pada pasar modal yang sedang berkembang di negara Yunani (Greece) dengan pendekatan teori disclosure. Teknik analisis data yang digunakan dalam penelitian Leventis and Weetman (2004) yaitu regresi linier berganda. Hasil penelitian Leventis and Weetman (2004) menemukan faktor-faktor yang signifikan dengan menggunakan analisis regresi linier berganda yang terkait dengan teori disclosure yaitu proprietary cost, penghematan biaya informasi (information cost saving), dan kabar baik atau kabar buruk .

Persamaan:

1. Variabel dependen yang digunakan sama yaitu ketepatwaktuan penyampaian laporan keuangan.

2. Teknik analisis data yang dipakai sama yaitu menggunakan teknik analisis regresi linier berganda.

Perbedaan:

1. Sampel yang dipakai pada penelitian Leventis and Weetman (2004) yaitu 91 perusahaan yang terdaftar di ASE. sedangkan dalam penelitian ini menggunakan sampel perusahaan sektor manufaktur yang terdaftar di BEI.

Variabel

Tenure komite Audit Opini Audit Kualita

6 Anggreni & Latrini (2016) 9 S

7 Fujianti (2015) 9 TS S TS S S

Dari uraian penelitian terdahulu yang sudah disampaikan sebeumnya maka dapat disimpulkan kedalam sebuah matriks sebagai berikut:

Tabel 2.1 Matriks Penelitian

2.2 Landasan Teori

2.2.1 Teori Sinyal (Signalling Theory)

Signalling Theory (Teori Sinyal) adalah teori yang menyatakan adanya dorongan yang dimiliki oleh para manajer perusahaan yang memiliki informasi yang baik mengenai perusahaannya, sehingga para manajer terdorong untuk menyampaikan informasi perusahaan tersebut kepada para calon investor. Sinyal dapat diartikan sebagai cara berbagai jenis perusahaan untuk membedakan diri dengan perusahaan lainnya, dan biasanya dilakukan oleh manajer dengan kedudukan tinggi (Scott, 2012: 475). Sinyal yang dikeluarkan oleh perusahaan yang mempunyai kualitas baik dianggap sebagai berita baik (good news), sedangkan sinyal yang dikeluarkan oleh perusahaan yang mempunyai kualitas buruk dianggap sebagai berita buruk (bad news). Tujuan perusahaan memberikan sinyal melalui berita baik dalam laporan keuangannya adalah untuk meningkatkan nilai perusahaan dengan menarik para investor.

Para investor membutuhkan suatu informasi yang lengkap, relevan, akurat dan tepat waktu dalam pengambilan keputusan di pasar modal. Salah satu jenis informasi yang dikeluarkan oleh perusahaan dalam memberikan sinyal kepada para investor adalah dengan melaporkan laporan keuangannya kepada publik. Perusahaan yang memiliki keyakinan bahwa perusahaan tersebut memiliki prospek yang baik kedepannya akan cenderung mengkomunikasikan berita tersebut kepada para calon investor (Ferdina dan Wirama, 2017). Perusahaan yang memiliki kualitas baik akan cenderung memberikan sinyal dengan cara menyampaikan laporan keuangannya dengan tepat waktu, hal tersebut tidak bisa ditiru oleh perusahaan yang memiliki kualitas buruk yang akan cenderung tidak tepat waktu dalam menyampaikan laporan keuangannya (Setiawan dan Widyawati, 2014).

2.2.2 Teori Agensi (Agency Theory)

keputusan. Teori agensi menyebutkan bahwa prinsipal adalah pemilik atau pemegang saham yakni pihak yang memberikan modal kepada perusahaan dan pihak yang melakukan evaluasi terhadap informasi sedangkan yang disebut sebagai agen adalah manajer selaku pengelola perusahaan dan mengambil keputusan (Harnida, 2015).

Teori agensi mengasumsikan bahwa agen berlaku sebagai individu yang rasional, memiliki kepentingan pribadi (Self Interest) para agen tersebut berusaha untuk memaksimumkan kepentingan pribadinya (Setiawan dan Widyawati 2014), sehingga dalam teori agensi dijelaskan munculnya masalah-masalah yang terjadi antara pihak agen dan prinsipal. Masalah yang timbul dalam teori ini adalah adanya perbedaan kepentingan antara pihak prinsipal (pemegang saham) dan Agen (manajer) kedua pihak tersebut saling berusaha memaksimalkan kepentingan pribadi masing-masing (Harnida, 2015). Sebagai contoh prinsipal mengininkan adanya kenaikan laba dan investasi dalam jumlah yang besar, namun agen selaku manajer menginginkan adanya bonus yang tinggi atas apa yang sudah mereka kerjakan.

ingin memaksimumkan kepentingan pribadinya, sehingga agen cenderung menahan informasi yang dimiliki dan tidak menyampaikannya kepada prinsipal. Adanya asimetri tersebut dapat dikurangi dengan menyampaikan laporan keuangan dengan lengkap, akurat serta laporan keuangan tersebut harus disampaikan dengan tepat waktu.

2.2.3 Teori Kepatuhan (Compliance Theory)

Kepatuhan berasal dari kata patuh. Menurut Kamus Besar Bahasa Indonesia, patuh berarti suka menurut pada perintah, taat kepada perintah atau aturan dan disiplin. Kepatuhan berarti bersifat patuh, taat, serta tunduk pada ajaran dan aturan. Tuntutan akan kepatuhan terhadap ketepatan waktu pada penyampaian laporan keuangan merupakan suatu kewajiban bagi perusahaan yang telah terdaftar di Bursa Efek. Terdapat dua prespektif dasar dalam literatur sosiologi tentang kepatuhan pada hukum yaitu instrumental dan normatif. Literatur instrumental mengasumsikan bahwa individu secara utuh didorong oleh kepentingan pribadi dan tanggapan terhadap perubahan-perubahan dalam tangibel, insentif dan penalti yang berhubungan dengan perilaku, sedangkan prespektif normatif berhubungan dengan apa yang orang anggap sebagai moral dan berlawanan dengan kepentingan pribadi individu itu sendiri.

Peraturan mengenai ketepatan waktu penyampaian laporan keuangan oleh setiap perusahaan publik sudah diatur dalam peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor: KEP-346/BL/2011, tentang

emiten atau perusahaan publik”. Undang-undang maupun peraturan Bapepam tersebut mengindikasikan bahwa secara hukum setiap perusahaan publik yang terdaftar di Bursa Efek Indonesia harus mematuhi peraturan mengenai ketepatan waktu penyampaian laporan keuangan sesuai dengan teori kepatuhan (Complience Theori).

2.2.4 Laporan Keuangan dan Pelaporan Keuangan

Laporan keuangan adalah media informasi yang merangkum semua aktivitas perusahaan, jika sebuah informasi disajikan dengan benar maka informasi tersebut akan sangat berguna bagi siapa saja dalam pengambilan keputusan tentang perusahaan itu sendiri (Harahap, 2015:1). Tujuan dari laporan keuangan adalah untuk menyediakan informasi mengenai posisi keuangan entitas pelapor, yang merupakan informasi mengenai sumber daya ekonomik entitas dan klaim terhadap entitas pelapor (IAI, 2017:6). Laporan keuangan juga menyediakan informasi mengenai dampak dari transaksi dan peristiwa lainnya yang mengubah sumber daya ekonomik dan klaim entitas. Informasi-informasi tersebut menyediakan input yang berguna untuk pengambilan keputusan mengenai penyediaan sumber daya kepada entitas. Laporan keuangan meliputi laporan laba-rugi (income statement), laporan posisi keuangan (balance sheet), laporan perubahan ekuitas (owner’s equity statement), laporan arus kas (cash flows statement) serta catatan atas laporan keuangan. Pemakai laporan keuangan

Pelaporan keuangan merupakan segala hal yang berkaitan dengan penyediaan dan penyampaian informasi keuangan. Menurut Suwardjono (2013:101) pelaporan keuangan merupakan struktur dan proses akuntansi yang menggambarkan bagaimana informasi keuangan disediakan dan dilaporkan untuk mencapai tujuan ekonomik dan sosial negara. Aspek-aspek dalam pelaporan keuangan keuangan antara lain lembaga yang terlibat misalnya penyusun standar, badan pengawas pemerintahan, badansmodal, organisasi profesi, dan entitas pelapor, dan peraturan yang berlaku umum termasuk PABU (Prinsip Akuntansi Berterima Umum) atau GAAP (Generally Accepted Accounting Principles) serta IFRS (International Financial Reporting Standart).

informasi. Kebermanfaatan informasi akan menentukan keefektifan pencapaian tujuan pelaporan keuangan (Suwardjono, 2013:32).

2.2.5 Ketepatwaktuan Penyampaian laporan Keuangan

Ketepatan waktu memiliki arti bahwa suatu informasi tersedia untuk pengambilan keputusan sebelum informasi tersebut kehilangan kemampuannya dalam mempengaruhiSpengambilan keputusan (Suwardjono, 2013:170). Ketepatwaktuan menurut IAI (2017:17) memiliki arti tersedianya informasi bagi pembuat keputusan pada waktu yang tepat sehingga dapat mempengaruhi keputusan para pemangku kepentingan. Informasi yang terdapat dalam laporan keuangan perusahaan merupakan unsur penting bagi para pemangku kepentingan karena di dalam informasistersebutsmenunjukkan keadaansperusahaan baik di masaslalu, masa sekarang ataupun pada masa depan, semua informasistersebut akansberguna bila disampaikan secara tepat waktu. Secara umum semakin lawas suatu informasi maka semakin kurang berguna informasi tersebut (IAI 2017:17).

dihasilkan mungkin sangat andal tetapi kurang bermanfaat dalam pengambilan keputusan bagi para pemangku kepentingan. Sebuah informasi harus sudah tersedia pada saat pengambilan keputusan sebelum informasi tersebut kehilangan kemampuannya dalam mempengaruhi keputusan. Ketepatan waktu tidak menjamin kerelevansian sebuah informasi atau laporan keuangan, tetapi sebuah informasi atau laporan keuangan tidak mungkin relevan tanpa adanya ketepatan waktu (Dewi dan Jusia, 2013).

Bapepam membuat sebuah peraturan mengenai ketepatwaktuan penyampaian laporan keuangan yang menjelaskan bahwa tepat waktu dalam menyampaikan laporan keuangan menjadi suatu keharusan untuk perusahaan yang terdaftar di BEI. Peraturan Nomor X.K.2 lampiran Keputusan Bapepam dan LK Nomor KEP-346/BL/2011 mengenai keharusan dalam menyajikan laporan keuangan secara berkala yang berisi bahwa laporan keuangan tahunan diharuskan untuk dapat menyajikan hasil komparatif dengan periode yang sama pada tahun sebelumnya dan disertakan dengan laporan audit. Peraturan X.K.2 juga mengharuskan emiten untuk menyampaikan laporan keuangan tersebut pada bapepam selambat-lambatnya yaitu pada akhir bulan ketiga atau tanggal 31 Maret setelah perode berakhirnya laporan keuangan, apabila tanggal 31 Maret jatuh pada hari libur (tanggal merah), maka batas terakhir penyampaian laporan keuangan akan ditunda sampai pada hari kerja berikutnya.

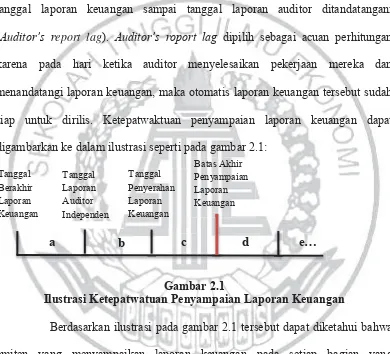

Auditor’s report lag adalah interval jumlah hari antara tanggal laporan keuangan

sampai tanggal laporan auditor ditandatangani; (c) Total lag adalah interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasi oleh bursa (Dyer dan McHugh, 1975). Ketepatwaktuan pada penelitian ini akan dihitung dengan menggunakan interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani (Auditor’s report lag). Auditor’s roport lag dipilih sebagai acuan perhitungan

karena pada hari ketika auditor menyelesaikan pekerjaan mereka dan menandatangi laporan keuangan, maka otomatis laporan keuangan tersebut sudah siap untuk dirilis. Ketepatwaktuan penyampaian laporan keuangan dapat digambarkan ke dalam ilustrasi seperti pada gambar 2.1:

Gambar 2.1

Ilustrasi Ketepatwatuan Penyampaian Laporan Keuangan

Berdasarkan ilustrasi pada gambar 2.1 tersebut dapat diketahui bahwa emiten yang menyampaikan laporan keuangan pada setiap bagian yang digambarkan oleh setiap huruf akan mempunyai dampak yang berbeda pula. Batas akhir penyampaian laporan keuangan yang ditetapkan oleh bursa dijadikan sebagai patokan apakah suatu emiten dikatakan terlambat atau tidak. Semakin awal emiten menyelesaikan proses audit dan menyampaikan laporan keuangannya setelah berakhirnya tanggal laporan keuangan maka emiten tersebut akan

mempunyai nilai ketepatwaktuan yang semakin bagus, sedangkan semakin lama jarak antara penyelesaian audit sekaligus penyampaian laporan keuangan dari batas akhir penyampaian laporan keuangan yang sudah ditetapkan oleh bursa maka perusahaan tersebut mempunyai nilai ketepatan waktu yang semakin buruk. Berdasarkan ilustrasi dan mengacu pada penelitian yang dilakukan oleh Leventis and Weetman (2004) maka rumus dari ketepatwaktuan yaitu sebagai berikut:

ℎ ℎ ℎ

Ketepatwaktuan dalam penelitian ini dilihat dari date signing yang ada dalam laporan auditor di dalam laporan keuangan. Sebagai contoh date signing PT Indocement Tunggal Perkasa untuk laporan keuangan periode tahun 2016 diketahui memiliki tanggal 13 Maret 2017. Jumlah hari dari tanggal berakhirnya laporan keuangan yaitu 31 Desember 2016 sampai tanggal 13 Maret 2017 yaitu sebanyak 72 hari, jumlah hari tersebut kemudian dibagi dengan jumlah hari dari tanggal berakhir laporan keuangan yaitu 31 Desember 2016 sampai batas akhir penyampaian laporan keuangan tahun 2016 yang jatuh pada tanggal 31 Maret 2017, maka jumlah harinya yaitu sebanyak 90 hari. Berdasarkan uraian tersebut maka perhitungan ketepatwaktuan yaitu sebagai berikut:

Ketepatwaktuan =

Ketepatwaktuan =

2.2.6 Kepemilikan Publik

Aspek kepemilikan perusahaan dibagi menjadi dua yaitu kepemilikan oleh pihak dalam dan kepemelikan oleh pihak luar perusahaan (Setiawan dan Widyawati, 2014). Kepemilikan saham oleh pihak dalam adalah saham yang dimiliki oleh manajer dan pemegang saham utama, sedangkan kepemilikan pihak luar terbagi menjadi dua yaitu kepemilikan institusional dan kepemilikan publik. Kepemilikan publik adalah kepemilikan masyarakat umum atau bukan institusi yang signifikan terhadap saham publik (Setiawan dan Widyawati, 2014), dengan kata lain kepemilikan publik merupakan proporsi atau jumlah kepemilikan saham yang dimiliki oleh publik atau masyarakat umum dibawah lima persen yang tidak memiliki hubungan istimewa dengan perusahaan dan tidak aktif dalam kegiatan manajemen perusahaan. Kepemilikan publik disebut juga shareholders dispersion karena merupakan perwakilan dari para pemegang saham yang dipertimbangkan sebagai kelompok atau perorangan. Kepemilikan publik mempunyai kepentingan untuk mengetahui tingkat pengembalian (rate of retum) atas investasi mereka. Adanya konsentrasi kepemilikan publik akan mengubah pengelolaan perusahaan yang semula berjalan sesuai kehendak hati menjadi sebuah perusahaan yang berjalan dengan pengawasan dan menyebabkan terbatasnya keleluasaan manajemen (Putri dan Suryono, 2015).

mempunyai kekuatan yang besar untuk menuntut manajemen dalam menyajikan informasi secara lengkap, akurat, andal, serta tepat waktu, karena laporan keuangan yang dihasilkan oleh perusahaan akan menjadi dasar dalam pengambilan keputusan oleh pihak publik (Putri dan Suryono, 2015).

Kepemilikan Publik sendiri dapat diukur dengan melihat seberapa besar saham yang dimiliki publik atau masyarakat dibawah lima persen pada perusahaan. Kepemilikan publik dalam laporan keuangan dapat dilihat pada catatan atas laporan keuangan pada bagian modal saham. Kepemilikan publik tersebut juga dapat dihitung dengan cara membandingkan jumlah kepemilikan saham masyarakat dibawah 5 persen dengan jumlah saham yang beredar. Sebagai contoh pada tahun 2016 PT Indocement Tunggal Perkasa memiliki total saham yang dimiliki publik sebesar 1.803.750.836 lembar dari total saham yang beredar sebanyak 3.681.231.699 lembar, dan dapat dihitung dengan rumus sebagai berikut:

Ʃ ( %)

Ʃ =

. . .

. . . = 0,49 / 49%

2.2.7 Kepemilikan Institusional

institusional ingin menggunakan informasi tersebut sebagai argumen untuk melawan keputusan manajemen yang bertentangan dengan kepentingannya (Fujianti, 2015). Kepemilikan institusional memiliki kemampuan dalam menuntut dan mewajibkan pihak manajemen agar menyampaikan informasi dalam laporan keuangan dengan segera, karena kepemilikan institusional memiliki hak untuk menggunakan suaranya dalam mempengaruhi keputusan manajemen. Pengaruh adanya investor institusional terhadap manajemen perusahaan dapat digunakan untuk mengawasi serta membatasi perilaku para manajer sehingga akan dapat menyelaraskan berbagai kepentingan dalam perusahaan (Harnida, 2015). Pengawasan yang dilakukan oleh investor institusional juga dapat mendorong manajer untuk lebih memfokuskan perhatiannya terhadap kinerja perusahaan sehingga dapat mengurangi perilaku opportunistic atau mementingkan diri sendiri.

Kepemilikan institusional dapat diukur dengan presentase kepemilikan saham yang dimiliki oleh pihak institusi. Presentase kepemilikan Institusional dalam laporan keuangan dapat dilihat pada catatan atas laporan keuangan pada bagian modal saham. Presentase tersebut juga dapat dihitung dengan membandingkan jumlah kepemilikan saham oleh institusi dengan jumlah saham yang beredar. Sebagai contoh pada tahun 2016 PT Indocement Tunggal Perkasa memiliki total saham yang dimiliki institusional sebesar 1.877.480.863 lembar dari total saham yang beredar sebanyak 3.681.231.699 lembar dan dapat dihitung dengan rumus sebagai berikut:

Ʃ

Ʃ

=

. . .

2.2.8 Dewan Komisaris Independen

Otoritas Jasa Keuangan (OJK) menetapkan peraturan No. 33/POJK.04/2014 mengenai Dewan Komisaris pada Perusahan Publik, pasal 20 yang mengatur tentang keanggotaan dewan komisaris dan komisaris independen. Peraturan No. 33/POJK.04/2014 pasal 20 menyebutkan bahwa jumlah komisaris independen wajib memiliki presentase paling sedikit 30 persen dari jumlah seluruh anggota dewan komisaris (Effendi, 2016:37). Berdasarkan pasal 21 ayat 2 peraturan OJK tersebut komisaris independen wajib memenuhi persyaratan yaitu anggota komisaris independen bukan merupakan orang yang bekerja atau mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin, mengendalikan atau mengawasi kegiatan emiten atau perusahaan publik tersebut dalam waktu enam bulan berakhir, tidak mempunyai saham, tidak mempunyai hubungan afiliasi, serta tidak mempunyai hubungan usaha baik langsung atau tidak langsung dengan emiten.

memberikan perlakuan yang setara dan wajar kepada pemangku kepentingan sesuai manfaat dan kontribusi yang diberikan perusahaan termasuk kepada pemegang saham minoritas, sehingga terlaksananya prinsip kewajaran dan kesetaraan (fairness).

Dewan komisaris independen harus dapat bekerja secara independen dan dapat menolak pengaruh intervensi dan tekanan dari pemegang saham utama yang memiliki kepentingan atas transaksi atau kepentingan tertentu. Terdapatnya dewan komisaris independen di dalam sebuah perusahaan akan mampu mempengaruhi ketepatwaktuan penyampaian laporan keuangan yang dihasilkan oleh manajemen karena dewan komisaris akan selalu menjaga prinsip fairness yang diantaranya terdapat ketepatan waktu penyampaian laporan keuangan. Perusahaan yang memiliki dewan komisaris independen cederung akan lebih relevan dan berintegritas dalam menyampaikan laporan keuangannya, karena dewan komisaris independen tersebut akan mengawasi dan melindungi hak dari pihak-pihak diluar manajemen perusahaan.

Ʃ Ʃ

=37 = 0.4285 / 42.85%

2.2.9 Audit Tenure

Audit tenure merupakan lamanya sebuah klien percaya atas jasa audit

yang diberikan oleh KAP yang menyebabkan timbulnya sebuah masa perikatan antara klien dengan KAP pada kurun waktu tertentu (Krisnanda dan Ratnadi, 2017). Audit tenure di Indonesia diatur dalam Peraturan Pemerintah (PP) No. 20 tahun 2015 tentang praktik akuntan publik yang merupakan pengaturan lebih lanjut dari undang-undang No. 5 tahun 2011 tentang akuntan publik. Berkaitan dengan pembatasan jasa audit yang diatur dalam pasal 11 PP 20/2015 dijelaskan bahwa pemberian jasa audit atas informasi keuangan historis terhadap suatu entitas oleh seorang Akuntan Publik dibatasi paling lama untuk lima tahun buku berturut-turut, dan lebih lanjut lagi dalam ayat 4 dijelaskan bahwa akuntan publik dapat memberikan kembali jasa audit atas informasi keuangan historis terhadap entitas sebagaimana dimaksud pada ayat 1 setelah dua tahun buku berturut-turut tidak memberikan jasa tersebut. Pembatasan waktu penugasan audit dalam peraturan tersebut dipandang sangat penting untuk tetap menjaga independensi auditor.

laporan keuangan bagian laporan auditor. Perhitungan audit tenure diukur menggunakan skala interval (akumulasi) sesuai dengan lamanya perikatan auditor terhadap sebuah emiten. Tahun pertama dimulainya perikatan antara perusahaan dan auditor akan diberi nilai satu, dan ditambah dengan satu untuk tahun-tahun berikutnya, untuk tahun dimana dilakukannya pergantian KAP ataupun signing partner maka dihitung ulang dan kembali diberi nilai satu dan seterusnya. Periode

sampel awal pada penelitian ini dimulai dari tahun 2012. Sebagai contoh pada laporan keuangan dari PT Indocement Tunggal Perkasa Tbk tahun 2012 diketahui bahwa PT Indocement Tunggal Perkasa Tbk menggunakan jasa dari KAP Erns & Young dengan signing partner yaitu Drs. David Sungkoro, CPA, namun masa perikatan PT Indocement Tunggal Perkasa Tbk dengan signing partner yaitu Drs. David Sungkoro, CPA bukan dimulai dari tahun 2012 melainkan sejak tahun 2011, sehingga nilai audit tenure PT Indocement Tunggal Perkasa Tbk dengan signing partner yaitu Drs. David Sungkoro, CPA akan diberi nilai dua.

2.2.10 Profitabilitas

keuangannya. Menurut Hanafi dan Halim (2016:81-82) dikemukakan beberapa jenis rasio profitabilitas, rasio-rasio tersebut yaitu:

a. Profit Margin, yaitu rasio yang menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini juga diinterpresaikan sebagai rasio yang mengukur kemampuan perusahaan dalam menekan biaya-biaya atau ukuran efisiensi di perusahaan pada periode tertentu, rasio profit margin dapat dihitung sebagai berikut:

Profit Margin =

b. Return on Total Asset, adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset tertentu. ROA juga sering disebut dengan ROI (Return On Investment), rasio ini dapat dihitung sebagai beriukut:

ROA =

c. Return on Equity, adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dalam pandangan pemegang saham. ROE bisa dihitung sebagai berikut:

ROE =

3.870.319.000.000 dan memiliki total asset sebesar Rp 30.150.580.000.000, maka untuk menghitung profitabilitas adalah sebagai berikut:

ROA =

=

Rp.3.870.319.000.000Rp.30.150.580.000.000= 0.1284 / 12.84 %

2.2.11 Leverage

Rasio leverage merupakan rasio yang digunakan untuk mengukur mengukur sejauh mana aktiva/ekuitas perusahaan dibiayai dengan utang, yang artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktiva atau modalnya (Kasmir, 2010:114). Rasio leverage menunjukkan hubungan antara utang perusahaan terhadap modal maupun asset, melalui rasio leverage dapat diketahui seberapa jauh perusahaan dibiayai oleh utang atau pihak

luar. Rasio leverage dapat dihitung dengan beberapa perhitungan yaitu sebagai berikut:

a. Debt to Assets Ratio (Debt Ratio)

Rasio ini mengukur leverage dengan membandingkan antara total utang dengan total asset, dengan rumus sebagai berikut

Debt to Assets Ratio = x 100%

b. Long Term Debt to Equity Ratio (LTDtER)

LTDtER =

c. Times Interest Earned Ratio

Pengukuran rasio leverage dengan membandingkan laba sebelum bunga dan pajak dengan beban bunga, dengan rumus sebagai berikut: Times Interest Earned =

d. Debt to Equity Ratio (DER)

Debt to Equity Ratio menunjukkan seberapa jauh perusahaan dibiayai

oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal atau ekuitas (Harahap, 2015:306). Perusahaan yang baik seharusnya memiliki komposisi modal yang lebih besar bila dibanding dengan utang yang dimiliki oleh perusahaan tersebut (Harahap, 2015:306). Debt to Equity Ratio (DER) dapat diukur menggunakan rumus sebagai berikut:

Debt to Equity Ratio =

Berikut merupakan contoh perhitungan tingkat leverage perusahaan menggunakan Debt to Equity Ratio (DER). Pada laporan keuangan dari PT Indocement Tunggal Perkasa Tbk tahun 2016 diketahui memiliki total utang yaitu sebesar Rp 4.011.877.000.000 dan memiliki total modal sebesar Rp 26.138.703.000000 Contoh perhitungan tingkat leverage perusahaan yaitu sebagai berikut:

Debt to Equity Ratio = = . . . . .

2.2.12 UkuranSPerusahaan

UkuranSperusahaan merupakan indikator yang mengukur besar kecilnya suatu perusahaan. Pengukuran dari ukuran perusahaan yang umumnya digunakan adalah nilai total aktiva, penjualan bersih atau nilai ekuitas (Hartono, 2015:685). Semakin besar nilai dari item-item tersebut maka juga semakin besar ukuran dari sebuah perusahaan (Dewi dan Jusia, 2013). Variabel dari ukuran perusahaan dapat diukur menggunakan logaritma dari total aset (Hartono, 2015:460). Total aset dipilih sebagai proksi variabel ukuran perusahaan dikarenakan total aset cenderung lebih stabil dan representatif dalam menunjukkan ukuran perusahaan bila dibandingkan dengan yang lain seperti total penjualan dan kapitalisasi yang sangat dipengaruhi supply dan demand. Penggunaan Log Natural (Ln) dalam penelitian ini dimaksudkan untuk mengurangi fluktuasi data berlebihan.

Total aset pada perusahaan dapat dilihat dalam laporan posisi keuangan sebuah perusahaan. Pada laporan posisi keuangan PT Indocement Tunggal Perkasa Tbk tahun 2016 diketahui bahwa total aset dari perusahaan tersebut yaitu sebesar Rp 30.150.580.000.000. Contoh perhitungan ukuran perusahaan yaitu sebagai berikut:

2.2.13 Pengaruh Kepemilikan Publik Terhadap Ketepatwaktuan Penyampaian Laporan Keuangan

Teori agensi menyatakan bahwa adanya desain kontrak antara manajer dan prinsipal dimana kontrak tersebut untuk memotivasi agar suatu agen yang rasional mau untuk bertindak sesuai dengan kepentingan prinsipal meskipun ketika agen memiliki kepentingan yang bertentangan dengan kepentingan prinsipal (Scott, 2012:340). Pihak manajemen dituntut untuk memenuhi kewajibannya kepada pihak prinsipal dimana dalam penelitian ini pihak prinsipal yaitu kepemilikan publik. Terdapatnya kepemilikan publik akan menuntut manajemen agar berkinerja baik dan memberikan informasi mengenai kondisi suatu perusahaan dengan tepat waktu (Setiawan dan Widyawati, 2014), agar publik mengetahui tingkat pengembalian investasi mereka sesuai dengan teori kepatuhan atas penyampaian laporan keuangan perusahaan.

2.2.14 Pengaruh Kepemilikan Institusional Terhadap Ketepatwaktuan Penyampaian Laporan keuangan

Monitoring yang dilakukan oleh pihak institusi akan lebih efektif bila dibandingkan dengan monitoring yang dilakukan oleh individu, hal tersebut dikarenakan institusi memiliki sumber daya dan kemampuan yang lebih besar sehingga dengan adanya kepemilikan institusional akan mampu mendorong perusahaan dalam mengungkapkan informasi sesegera mungkin dengan tujuan menghindari berkurangnya relevansi dari informasi tersebut (Harnida, 2015). Kepemilikan oleh pihak institusi akan mengurangi masalah yang terdapat dalam teori agensi yaitu akan mengurangi adanya perbedaan kepentingan dan asimetri informasi antara pihak agen dan prinsipal. Kepemilikan institusional memiliki kekuatan untuk menuntut dan mewajibkan pihak manajemen agar menyampaikan informasi keuangan dengan sesegera mungkin, sehingga akan tercipta ketepatan waktu penyampaian laporan keuangan untuk membantu pengambilan keputusan ekonomi oleh para pemangku kepentingan.

2.2.15 Pengaruh Dewan Komisaris Independen Terhadap Ketepatwaktuan Penyampaian Laporan Keuangan

Keberadaan komisaris independen sebagai alat pengendalian internal akan mengurangi masalah keagenan atau dapat menghindari konflik kepentingan dalam pelaksanaan tugas seluruh tingkatan atau jenjang organisasi pada perusahaan. Dewan komisaris independen akan membawa keseimbangan dan melindungi hak dari para pemangku kepentingan khususnya pemilik dana dan pemegang saham minoritas, selain itu juga akan meningkatkan kualitas pengendalian, serta mengurangi peluang penahanan informasi sehingga akan meningkatkan kualitas laporan keuangan (Harnida, 2015). Keberadaan komisaris independen juga memiliki fungsi untuk meningkatkan monitoring terhadap pihak manajemen agar memperbaiki serta meningkatkan kinerja perusahaan dalam penyampaian kualitas informasi yang disajikan.

terhadap ketepatwaktuan penyampaian laporan keuangan didukung oleh penelitian yang dilakukan Fujianti (2015) dan Amelia (2012).

2.2.16 Pengaruh Audit Tenure Terhadap Ketepatwaktuan Penyampaian Laporan Keuangan

Berdasarkan teori agensi audit merupakan salah satu bentuk dari agency cost yaitu monitoring cost (Kristiantini dan Sujana, 2017). Prinsipal telah mempercayakan agen untuk mengelola perusahaan, sehingga agen wajib menunjukkan tanggung jawabnya kepada prinsipal dalam bentuk laporan keuangan. Hubungan agensi antara pemilik perusahaan dan manajemen memerlukan adanya suatu pihak yang bebas dari pengaruh dan tekanan manapun untuk menilai dan mengevaluasi laporan keuangan yang disajikan pihak agen, pihak tersebut merupakan seorang auditor. Untuk meningkatkan kredibilitas dari laporan keuangan, setiap perusahaan harus mentaati peraturan yang dikeluarkan oleh Bapepam LK yang mengharuskan laporan auditor independen dilampirkan pada laporan keuangan tahunan sebagai bukti bahwa perusahaan telah diaudit. Sehingga selain pihak manajemen proses audit yang dilakukan oleh auditor eksternal juga mempengaruhi ketepatwaktuan penyampaian laporan keuangan.

melaksanakan tugasnya ketika mereka terbiasa melakukannya. Seorang auditor yang memiliki penugasan cukup lama dengan perusahaan klien akan mendorong terciptanya pengetahuan bisnis sehingga memungkinkan auditor untuk merancang program audit yang efeketif dan laporan audit yang berkualitas tinggi. Semakin cepat perusahaan dalam menyampaikan laporan keuangannya kepada publik maka akan mengurangi masalah asimetri informasi yang ada dalam perusahaan.

Sebaliknya apabila kerjasama antara klien dengan auditor baru terjalin maka akan mengakibatkan penyelesaian tugas audit lebih lama. Hal tersebut dikarenakan auditor belum memahami segala proses operasional suatu perusahaan sehingga dibutuhkan waktu lebih lama bagi seorang auditor untuk beradaptasi dan mempelajari mengenai pencatatan, kegiatan operasional, pengendalian internal, serta kertas kerja perusahaan (Krisnanda dan Ratnadi, 2017). Berdasarkan uraian tersebut dapat disimpulkan bahwa Audit tenure berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. Pengaruh tersebut didukung oleh penelitian terdahulu yaitu penelitian yang dilakukan Kristiantini dan Sujana (2017) serta Anggreni dan Latrini (2016).

2.2.17 Pengaruh Profitabilitas Terhadap Ketepatwaktuan Penyampaian Laporan Keuangan

mengandung good news akan membuat perusahaan cenderung lebih cepat dalam menyampaikan laporan keuangannya kepada publik karena perusahaan ingin cepat-cepat dalam memberikan sinyal berupa berupa good news tersebut untuk menarik para investor. Penyampaian informasi mengenai profit perusahaan kepada prinsipal juga tidak akan ditunda oleh manajemen karena terdapat hubungan yang berkaitan dengan imbalan keuangan yang akan didapatkan oleh agen (Ferdina dan Wirama, 2017).

Rendahnya profitabilitas pada suatu perusahaan menunjukkan bahwa tingakat kinerja manajemen pada perusahaan tersebut juga rendah. Rendahnya profitabilitas pada suatu perusahaan juga akan juga akan berdampak buruk pada reaksi pasar, sehingga hal tersebut merupakan suatu bad news yang akan membuat perusahaan cenderung menunda atau terlambat dalam penyampaian laporan keuangannya. Melalui uraian tersebut dapat disimpulkan bahwa semakin tingginya suatu profitabilitas pada sebuah perusahaan maka akan semakin tinggi pula kemungkinan perusahaan menyampaikan laporan keuangannya secara tepat waktu. Pengaruh profitabilitas terhadap ketepatwaktuan penyampaian laporan keuangan didukung oleh penelitian Ferdina dan Wirama (2017) serta Dewi dan Jusia (2013).

2.2.18 Pengaruh Leverage Terhadap Ketepatwaktuan Penyampaian Laporan Keuangan

perusahaan sangat bergantung pada pinjaman dari pihak luar untuk membiayai asetnya, sedangkan perusahaan dengan leverage yang rendah lebih banyak membiayai asset dengan modalnya sendiri. Semakin tinggi tingkat leverage perusahaan maka semakin tinggi pula risiko keuangan dari perusahaan tersebut. Tingginya risiko keuangan pada sebuah perusahaan, mengindikasikan bahwa adanya kemungkinan perusahaan tidak dapat melunasi kewajibannya (Ferdina dan Wirama, 2017).

Secara umum investor tidak menyukai adanya risikosehingga mereka akan mempertimbangkan secara matang apakah perusahaan tersebut menarik untuk dijadikan objek investasi atau tidak. Semakin besarnya risiko keuangan perusahaan yang ditunjukkan oleh tingginya leverage juga merupakan sebuah bad news, hal tersebut sesuai dengan teori sinyal yang menyatakan bahwa adanya bad news akan membuat para manajer lebih memilih untuk menunda untuk menyampaikan laporan keuangannya. Pengaruh leverage terhadap ketepatwaktuan penyampaian laporan keuangan didukung oleh penelitian sebelumnya yaitu Ferdina dan Wirama (2017), serta Dewi dan Jusia (2013).

2.2.19 Pengaruh Ukuran Perusahaan Terhadap Ketepatwaktuan Penyampaian Laporan Keuangan

ataupun yang tak berwujud seperti saham, hak cipta, good will dan lain sebagainya, sehingga semakin tinggi total aset maka diasumsikan bahwa semakin besar/tinggi pula ukuran perusahaan. Tingginya aset yang dimiliki perusahaan dapat menjadi faktor pendorong perusahaan untuk segera menyampaikan laporan keuangannya ke publik. Tingkat aset yang tinggi menunjukkan bahwa sumber daya atau kekayaan perusahaan semakin tinggi pula, sehingga secara operasional perusahaan mampu menunjukkan kondisi yang baik. Kondisi tersebut dapat dianggap sebagai good news yang harus disampaikan ke publik untuk menarik para investor, sehingga dengan adanya good news tersebut dapat membuat terciptanya ketepatwaktuan penyampain laporan keuangan.

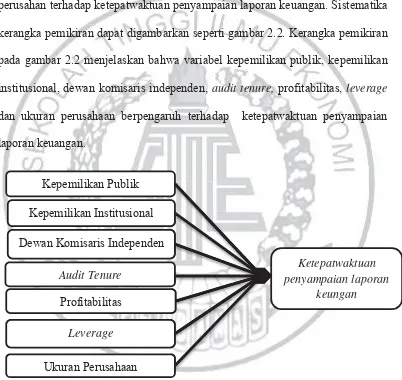

2.3 Kerangka Pemikiran

Berdasarkan uraian dan hasil temuan dari beberapa penelitian terdahulu, maka peneliti tertarik untuk melakukan penelitian kembali mengenaispengaruh kepemilikan publik, kepemilikan institusional, dewan komisaris independen, audit tenure, profitabilitas, leverage, dan ukuran perusahan terhadap ketepatwaktuan penyampaian laporan keuangan. Sistematika kerangka pemikiran dapat digambarkan seperti gambar 2.2. Kerangka pemikiran pada gambar 2.2 menjelaskan bahwa variabel kepemilikan publik, kepemilikan institusional, dewan komisaris independen, audit tenure, profitabilitas, leverage dan ukuran perusahaan berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

Gambar 2.2 Kerangka Pemikiran

Pengaruh variabel kepemilikan publik terhadap ketepatwaktuan penyampaian laporan keuangan didukung oleh penelitian Setiawan dan

Kepemilikan Publik

Ukuran Perusahaan Leverage

Kepemilikan Institusional Dewan Komisaris Independen

Profitabilitas

Ketepatwaktuan penyampaian laporan

Widyawati (2014). Adanya kepemilikan publik berfungsi sebagai pengawas bagi jalannya perusahaan yang akan membuat kinerja dari manajemen menjadi lebih baik dan lebih transparan. Semakin tingginya kepemilikan publik akan semakin besar pula pengawasan dan tuntutan bagi perusahaan untuk lebih tepat waktu dapalam melaporkan laporan keuangannya.

Pengaruh variabel kepemilikan institusional terhadap ketepatwaktuan penyampaian laporan keuangan didukung oleh penelitian Fujianti (2015) serta Harnida (2015). Semakin tingginya presentase kepemilikan institusional maka monitoring yang dilakukan oleh pihak institusi akan jauh lebih efektif dalam membatasi perilaku oportunistik para manajer. Semakin tingginya presentase kepemilikan institusional juga akan menekan kinerja manajer untuk lebih transparan serta tepat waktu dalam melaporkan laporan keuangannya.

Pengaruh variabel dewan komisaris independen terhadap ketepatwaktuan penyampaian laporan keuangan didukung oleh penelitian Fujianti (2015) serta Amelia (2012). Semakin banyaknya dewan komisaris independen akan semakin menjamin transparansi dan keterbuakaan laporan keuangan perusahaan serta akan menjamin perlakuan yang adil terhadap pemegang saham dan pemangku kepentingan lainnya. Semakin tinginya dewan komisaris independen pada perusahaan akan membuat perusahaan lebih mampu dalam melaporkan laporan keungan secara tepat waktu.

antara auditor atau KAP dengan perusahaan. Semakin tinggi Audit tenure akan semakin mempersingkat audit delay, yang akan menyebapkan perusahaan lebih tepat waktu dalam melaporkan laporan keuangannya, hal tersebut dapat terjadi karena auditor sudah lebih memahami mengenai operasi, resiko bisnis, serta sistem akuntansi perusahaan sehingga proses audit akan lebih efektif dan efisien.

Pengaruh variabel profitabilitas terhadap ketepatwaktuan penyampaian laporan keuangan didukung oleh penelitian Ferdina dan Wirama (2017) serta Dewi dan Jusia (2013). Semakin tingginya profitabilitas sebuah perusahaan merupakan berita baik (good news) yang akan menarik investor untuk berinvestasi dalam perusahaannya. Semakin tingginya tingkat profitabilitas akan membuat para manajer ingin segera mungkin melaporkan good news tersebut sehingga akan membuat perusahaan lebih tepat waktu dalam melaporkan laporan keuangannya.

Pengaruh variabel leverage terhadap ketepatwaktuan penyampaian laporan keuangan didukung oleh penelitian Ferdina dan Wirama (2017), serta Dewi dan Jusia (2013). Tingginya tingkat leverage perusahaan menunjukkan semakin tinggi pula financial risk dari perusahaan tersebut. Para investor cenderung tidak menyukai resiko sehingga hal tersebut merupakan suatu bad news yang akan membuat manajer menunda untuk melaporkan laporan keuangannya.

perusahaan mampu menunjukkan kondisi yang baik. Kondisi tersebut dapat dianggap sebagai good news yang harus disampaikan ke publik untuk menarik para investor, sehingga dengan adanya good news tersebut dapat membuat terciptanya ketepatwaktuan penyampain laporan keuangan.

2.4 Hipotesis Penelitian

Berdasarkan kerangka dan uraian yang digambarkan dapat diambil hipotesis penelitian sebagai berikut:

H1 : Kepemilikan Publik berpengaruh terhadap ketepatwaktuan penyampaian

laporan keuangan.

H2 : Kepemilikan Institusional berpengaruh terhadap ketepatwaktuan

penyampaian laporan keuangan.

H3 : Dewan Komisaris Independen berpengaruh terhadap ketepatwaktuan

penyampaian laporan keuangan.

H4 : Audit tenure berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

H5 : Profitabilits berpengaruh terhadap ketepatwaktuan penyampaian laporan

keuangan.

H5 : Leverage berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan.

H6 :Ukuran Perusahaan Berpengaruh terhadap ketepatwaktuan penyampaian