BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Terdapat dua penelitian terdahulu tengtang adopsi e-banking yang diminati

dan dijadikan rujukan dalam penelitian ini. Adanya tinjauan terhadap beberapa

penelitian terdahulu ini bertujuan agar dapat memberikan perspektif umum yang

memberikan manfaat bagi pelaksanaan penelitian. Berikut akan diuraikan

beberapa penelitian terdahulu yang digunakan sebagai acuan dalam penelitian ini:

2.1.1 Saroj K. Datta. 2010. Acceptance of E-banking Among Adult Customers: An Empirical Investigation in India

Dalam penelitian ini peneliti bermaksud menguji hasil penelitian tersebut jika

diterapkan subjek dan objek yang berbeda. Tujuan penelitian ini untuk

memperoleh pemahaman tentang penerimaan secara online perbankan di pasar

India dimana penduduk 70% tinggal di daerah pedesaan dan 30% populasi berada

di daerah perkotaan Negara (Gerrard dan Cunningham, 2003) dalam Datta,

(2011:3). Variabel yang digunakan pada penelitian ini yaitu security and privacy,

trust, innovativeness, familiarity, awareness. Sampel diambil sebanyak 200

nasabah yang terdiri dari 59% responden laki laki dan 41% responden wanita.

Teknik analisis data yang digunakan adalah analisis deskriptif. Hasil penelitian

menunjukkan seluruh variabel bebas memiliki pengaruh secara signifikan

terhadap adopsi e-banking.

Adapun persamaan dan perbedaan dalam penelitian ini adalah peneliti saat

ini sama sama menggunakan variabel keamanan, kepercayaan, dan kesadaran.

Sedangkan perbedaan dari penelitiaan ini adalah peneliti tidak menggunakan

variabel familiarity karena variabel tersebut dianggap tidak memiliki pengaruh

yang signifikan terhadap adopsi.

Gambar 2.1

KERANGKA PEMIKIRAN

Sumber: Saroj K.Datta, dengan judul “Acceptance of e-banking among adult customers: An empirical investigation in

india”. (2010).

2.1.2 Wadie Nasri. 2011. Factor Influencing the Adoption of Internet Banking inTunisia

Tujuan penelitian ini adalah untuk mengetahui faktor yang mempengaruhi niat

adopsi e-banking oleh nasabah di tunisia. Sampel diambil sebanyak 253

responden di antaranya 95 orang pengguna e-banking dan 158 bukan pengguna

e-banking. Variabel bebas yang digunakan adalah convenience, prior internet

knowledge, security perception, perceived risk, information on online banking,

demograpichs characteristic. Model penelitian yang digunakan oleh Nasri (2011)

adalah sebagai berikut: Security and privacy

trust

innovativeness

Adopsi internet banking

Gambar 2.2

KERANGKA PEMIKIRAN

Sumber: Wadie Nasri dengan judul “Factor Influencing the Adoption of Internet Banking in Tunisia”. (2011).

Hasil dari penelitian ini yaitu bahwa penggunaan e-banking di tunisia sebagian

besar dipengaruhi kuat oleh faktor kenyamanan, risiko, keamanan dan

pengetahuan internet sebelumnya.

Perbedaan dalam penelitian ini yaitu tempat dilakukannya penelitian.

Dimana Nasri (2011) mengambil tempat di Tunisia sedangkan peneliti saat ini

dilakukan di Surabaya. Sedangkan persamaan dari penelitian ini adalah sama

sama bertujuan untuk mengetahui faktor yang mempengaruhi penerimaan nasabah

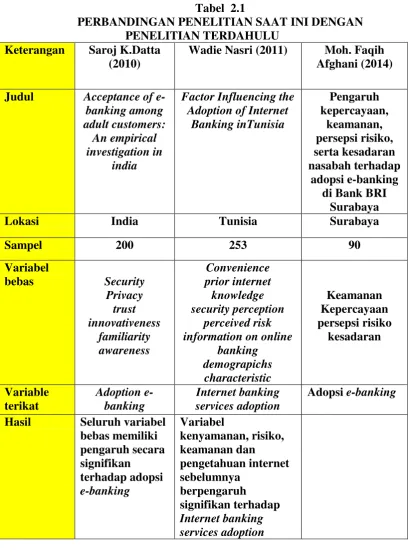

Tabel 2.1

PERBANDINGAN PENELITIAN SAAT INI DENGAN PENELITIAN TERDAHULU

Keterangan Saroj K.Datta (2010)

Wadie Nasri (2011) Moh. Faqih Afghani (2014) Judul Acceptance of

e-banking among Hasil Seluruh variabel

bebas memiliki

Dalam penelitian ini terdiri dari beberapa variabel yang menjadi landasan

teori, variabel-variabel terkait dengan penelitian ini dirujuk dari jurnal penelitian

pakai peneliti terdahulu di gunakan dalam penelitian ini. Dalam penelitian ini

hanya menggunakan variabel Kepercayaan, Keamanan, Persepsi risiko dan

Kesadaran, alasan menggunakan variabel ini, semata-mata karena ingin lebih

mengetahui pengaruh secara langsung antara Kepercayaan, Keamanan, Persepsi

risiko dan Kesadaran, terhadap adopsi e-banking.

2.2.1 Electronic Banking

E-Banking merupakan layanan perbankan yang meliputi Internet Banking, Mobile

Banking, SMS Banking dan Phone Banking (www.bi.go.id). Menurut Maryanto

Supriyono (2010 : 65) kemajuan pesat teknologi komputer baik perangkat keras,

perangkat lunak, sistem host to host, sistem jaringan dan komunikasi data

memberikan dampak yang luar biasa kepada jasa perbankan secara elektronik.

Perkembangan E-Banking mengalami lompatan besar, transaksi bank menjadi

mudah, cepat dan real time tanpa ada batasan waktu dan tempat.

Bank menyediakan layanan Electronic Banking atau e-banking untuk

memenuhi tuntutan dan kebutuhan nasabah sebagai alternatif media untuk

melakukan transaksi perbankan, tanpa nasabah datang ke bank atau ke ATM.

Kecuali untuk transaksi setoran dan tarikan uang tunai. Transaksi E-Banking

dapat dilakukan di mana saja, di belahan bumi manapun, selama ada jaringan

layanan data dan dapat berakses. Transaksi dapat dilakukan 24 jam serta real time.

a. Jenis Transaksi E- Banking :

1. Transfer dana atau pemindahan dana

2. Pengecekan informasi (saldo,transaksi,dll.)

3. Melakukan transaksi pembayaran (listrik,kartu kredit, dll.)

b. Produk – produk E- Banking :

1. Internet banking ( via internet/computer)

2. Mobile banking (via Handphone)

3. SMS banking (via SMS)

4. ATM

2.2.1.1 Internet Banking

Internet banking merupakan salah satu pelayanan jasa bank yang memungkinkan

nasabah untuk memperoleh informasi, melakukan komunikasi, dan melakukan

transaksi perbankan melalui jaringan internet dan bukan merupakan bank yang

hanya menyelenggarakan layanan perbankan melalui internet. Nasabah dapat

melakukan transaksi perbankan (financial dan non financial) melalui komputer

yang terhubung dengan jaringan internetbank (Maryanto Supriyono 2010 : 67).

Pada era baru transaksi perbankan ini nasabah dapat melakukan transaksi

secara online dengan internet melalui PC atau laptop kapan saja nasabah dapat

menginginkan tanpa harus terikat dengan jam operasional bank. Dengan

menggunakan electronic banking nasabah paling tidak berharap dapat melakukan

beberapa aktifitas perbankan dari mana saja.

Internet banking memberikan peluang bagi bank BRI untuk dapat

menurunkan biaya pengeluaran, yang dimana besar biaya yang dikeluarkan dapat

diperkecil dan memperluas fasilitas dari segi layanan transaksi. Dengan

kemudahan yang ada pada fasilitas internet banking, diharapkan kedepannya bank

BRI dapat melayani nasabah, kapan dan dimana saja melalui layanan internet

2.2.1.2 Internet banking di Indonesia

Berdasar data Bank Indonesia, nasabah yang bertransaksi melalui internet banking

pada tahun 2009 mencapai 2,5 juta, jauh lebih besar dari nasabah pada tahun 2008

yang hanya berjumlah 1,5 juta nasabah. pertambahan nasabah itu otomatis

meningkatkan nilai transaksi dari internet banking.

Berikut tabel menunjukkan bank-bank di Indonesia yang memiliki fasilitas

internet banking beserta tahun pertama kali memiliki layanan tersebut dan alamat

situs:

Tabel 2.2

BANK PENYEDIA LAYANAN INTERNET BANKING

Tahun Bank Situs

1998 BII https://www.bankbii.com/

2000 CIMB Niaga https://ibank.cimbniaga.com/

2001 Bukopin https://secure.bank2home.com/appbukopin/

2001 BCA https://ibank.klikbca.com/

2003 Mandiri https://ib.bankmandiri.co.id/

2004 Ekonomi http://www.ekonominet.com/

2004 HSBCA http://www.hsbc.co.id

2005 Permata https://www.permatanet.com/

2006 Panin https://www.bankpanin.com/

2007 BNI https://ibank.bni.co.id/

2008 Mega https://ibank.bankmega.com/

2008 Standard Chartered https://id.online.standardchartered.com/

2009 Danamon https://www.danamonline.com/

2009 BRI https://ib.bri.co.id/

2.2.2 Adopsi

Niat adopsi adalah keinginan sesorang untuk melakukan suatu perilaku. Niat

dapat berubah dengan berjalannya waktu (Jogiyanto, 2008) dalam Abu Nizarudin

dan Karmawan (2014:5). Dalam konteks e-banking akan mempengaruhi

keputusan nasabah apakah akan terus menggunakan layanan e-banking atau

memutuskan untuk tidak memakainya lagi. Faktor faktor yang mempengaruhi

adopsi e-banking dapat dilihat melalui 3 pendekatan yaitu TAM, TRA dan TPB.

Dalam TRA (Fishbein dan Ajzen, 1975) dalam Ari Mubiyantoro dan

Syaefullah, (2013:4) niatan dipengaruhi dua penentu dasar, yang pertama

berhubungan dengan sikap (attitude towards behavior) dan yang lain

berhubungan dengan pengaruh sosial yaitu norma subyektif (subjuectives norms).

attitude towards behavior didefinisikan sebagai perasaan positif atau negatif

individu (efek evaluatif) tentang melakukan perilaku yang lebih mengarah kepada

perilakunya. Sedangkan subjuectives norms didefinisikan sikap terhadap obyek

obyek yang merupakan perasaan seseorang terhadap benda benda atau obyek.

Metode yang kedua yaitu Technology Acceptance Model (TAM). TAM

merupakan perilaku yang pada umumnya digunakan untuk menjelaskan

penerimaan individual terhadap penggunaan sistem teknologi informasi (Hamzah,

2009) dalam Ari Mubiyantoro dan Syaefullah, (2013:3). Technology Acceptance

Model (TAM) dikembangkan oleh Davis pada tahun 1989, sebagai model

penerimaan pengguna pada suatu sistem informasi. Dalam Technology

Acceptance Model (TAM), manfaat dan kemudahan penggunaan dipercaya akan

mempengaruhi sikap yang pada akhirnya berdampak pada minat perilaku untuk

Niatan untuk menggunakan e-banking akan muncul ketika seorang

nasabah memiliki sikap positif berupa penerimaan terhadap e-banking. Variabel

ini diukur melalui niatan untuk terus menggunakan e-banking dalam

menyelesaikan transaksi keuangan. Kemauan untuk menggunakan e-banking

diukur dengan 3 pernyataan seperti dalam penelitian Datta (2010) yaitu tentang

intensitas dalam penggunakan mobile banking, kepercayaan dalam menggunakan,

dan peningkatan penggunaan untuk waktu yang akan datang. Berikut beberapa

item pernyataan dari adopsi :

(Al-Somali, et al., 2008)

a. Berniat untuk terus menggunakan e-banking

b. Akan menyarankan orang lain untuk menggunakan e-banking

c. Akan menggunakan e-banking untuk menangani transaksi keuangan di masa

yang akan datang

2.2.3 Kepercayaan

Kepercayaan dalam konteks ini adalah persepsi nasabah bahwa teknologi

e-banking ini aman untuk digunakan. Kepercayaan menjadi lebih penting dalam

dunia online jika dibandingkan dengan offline banking karena transaksi dalam

onlinebanking mengandung informasi yang sensitif dan pihak yang terlibat dalam

transaksi keuangan mengkhawatirkan akses terhadap file penting dan informasi

yang dikirim melalui internet.

Keyakinan atau kepercayaan adalah suatu faktor penting yang dapat

mengatasi krisis dan kesulitan antara rekan bisnis selain itu juga merupakan aset

penting dalam mengembangkan hubungan jangka panjang antar organisasi. Suatu

organisasi harus mampu mengenali faktor-faktor yang dapat membentuk

dan mempertinggi tingkat hubungan dengan pelanggan. Dalam konteks

Relationship Marketing untuk menentukan sejauh mana apa yang dirasakan suatu

pihak integritas dan janji yang ditawarkan pihak lain. Variabel ini diukur melalui

tingkat kepercayaan nasabah, komitmen dari penyedia layanan, dan keputusan

yang yang diambil oleh nasabah. Berikut beberapa item pernyataan dari

kepercayaan :

(Datta, 2010)

a. Bank sangat peduli dengan keamanan untuk transaksi.

b. Bank menjanjikan kinerja yang dapat dihandalkan.

c. Bank konsisten dalam memberikan layanan yang berkualitas.

2.2.4 Keamanan

Keamanan adalah suatu upaya untuk mengamankan aset informasi terhadap

ancaman yang mungkin timbul. Sehingga keamanan secara tidak langsung dapat

menjamin kontinuitas bisnis, mengurangi risiko-risiko yang terjadi.

Tingkat keamanan bertransaksi secara online adalah permasalahan penting

yang sering dipertimbangkan nasabah sebelum memutuskan untuk mengadopsi

e-banking. Beberapa nasabah menghindari penggunaan e-banking karena memiliki

persepsi bahwa bertransaksi secara online melalui e-banking mudah terjadi

penyalahgunaan. Persepsi ini dapat merusak kepercayaan nasabah terhadap sistem

online secara keseluruhan. Nasabah tidak akan siap merubah kebiasaan dari

transaksi konvensional menjadi transaksi online jika kebutuhan spesifik mereka

tentang keamanan belum terpenuhi, Variabel ini digunakan empat pernyataan

melalui kuesioner. Berikut beberapa item pernyataan dari keamanan:

a. Website Bank memberikan keamanan financial

b. Website Bank aman untuk melakukan transaksi

c. Bank tidak akan menyalahgunakan informasi keuangan

2.2.5 Persepsi Risiko (perceived risiko)

Persepsi risiko adalah suatu persep-persepsi pelanggan tentang ktidakpastian dan

konsekuensi-konsekuensi tidak diinginkan dalam melakukan suatu kegiatan

(Jogiyanto, 2007) dalam Hadyan Farizi dan Syaefullah, (2014:6). Bila

diadaptasikan dengan konteks penelitian persepsi risiko adalah persepsi pengguna

internet terhadap ketidakpastian dan konsekuensi yang dihadapi saat

menggunakan transaksi online karena penggunaan transaksi online tidak terlepas

dari risiko. Risiko yang dapat dihadapi oleh pengguna transaksi online adalah

risiko keamanan bertransaksi dan kepastian terhadap barang yang dipesannya.

Salah satu risiko terbesar penggunaan e-banking adalah ancaman hacker

dan penyalahgunaan rekening nasabah. Jika tidak dilindungi dengan system

proteksi yang memadai dan berlapis maka hal ini akan ancaman serius bagi pihak

perbankan, karena nasabah akan enggan melakukan transaksi melalui e-banking.

Akan tetapi risiko penggunaan e-banking juga semakin mudah dipahami dengan

adanya kemudahan akses informasi melalui internet tentang penyalahgunaan

layanan perbankan seperti cracking, skimming, dan hacking melalui ATM, kartu

kredit, dan e-banking. Berikut beberapa item pernyataan dari persepsi risiko :

(Nasri, 2011)

a. Risiko penipuan kartu kredit untuk transaksi online dan pembayaran rendah

b. Merasa bebas untuk mengirimkan informasi pribadi secara online

2.2.6 Kesadaran

Kesadaran merupakan tingkat kesadaran nasabah akan adanya layanan e-banking

yang disediakan oleh bank. Berdasarkan informasi yang diterima maka akan

meningkatkan kesadaran (awareness) dari nasabah tentang manfaat menggunakan

layanan e-banking. Respon dan kesadaran konsumen untuk menggunakan e-

banking merupakan kunci bagi bank untuk menyediakan layanan e-banking.

Variable ini diukur melalui kecukupan informasi yang diterima oleh

nasabah tentang keberadaan layanan e-banking, manfaat, dan cara

penggunaannya. Berikut beberapa item pernyataan dari kesadaran :

(Datta, 2010)

a. Website Bank menyimpan semua perjanjian

b. Bank meningkatkan kesadaran tentang keamanan data

c. Bank selalu mendorong untuk mentransfer dana melalui online

2.2.7 Pengaruh kepercayaan terhadap adopsi e-banking

Sikap nasabah terhadap e-banking didorong oleh rasa kepercayaan yang berperan

penting untuk meningkatkan kegunaan dalam lingkungan e-banking. Kepercayaan

menjadi lebih penting dalam dunia online jika dibandingkan dengan offline

banking karena transaksi dalam online banking mengandung informasi yang

sensitif dan pihak yang terlibat dalam transaksi keuangan mengkhawatirkan akses

terhadap file penting dan informasi yang dikirim melalui internet.

Al-Somali et al., (2008), penelitian yang dilakukan di Arab Saudi dengan

tujuan untuk mengidentifikasi faktor-faktor yang mempengaruhi tingkat adopsi

dari internet banking pada nasabah bank di Arab Saudi menyebutkan bahwa

2.2.8 Pengaruh keamanan terhadap adopsi e-banking

Aplikasi e-banking harus memadukan sejumlah unsur penting yang bersumber

kepada keamanan (Eriksson, et al., 2008) dalam Sujadi dan Edy, (2010:305). Tiga

faktor keamanan yang harus mendapat perlindungan sistem keamanan e-banking

yaitu: (1) aspek kerahasiaan (security), (2) aspek integritas (integrity) dan (3)

aspek ketersediaan (availability). Tujuan sistem keamanan ini harus

diimplementasikan pada pengembangan sistem aplikasi perbankan dan yang

terpenting yaitu bagaimana agar sistem aplikasi itu bersifat: easy to use dan easy

to operate. Oleh karena itu langkah awalnya yaitu mengidentifikasi risiko yang

potensial terjadi pada saat penggunaan teknologi komputer - informasi untuk

aplikasi teknologi perbankan.

Menurut penelitian yang dilakukan oleh Datta (2010) yang dilakukan di

india dengan menggunakan lima variabel salah satunya yaitu trust. Penelitian

tersebut menunjukkan bahwa trust merupakan faktor yang kuat dan positif

mempengaruhi pelanggan dalam mengadopsi e-banking.

2.2.9 Pengaruh persepsi risiko terhadap adopsi e-banking

Persepsi risiko adalah suatu persep-persepsi pelanggan tentang ktidakpastian dan

konsekuensi-konsekuensi tidak diinginkan dalam melakukan suatu kegiatan

(Jogiyanto, 2007) dalam Hadyan Farizi dan Syaefullah, (2014:6). Persepsi risiko

sangat mempengaruhi tingkat kepercayaan. Semakin kecil persepsi risiko dari

suatu individu maka semakin besar tingkat kepercayaannya, begitupun sebaliknya.

Jika risiko itu meningkat dari sekedar informasi sampai pada keputusan pembelian

Menurut penelitian yang dilakukan oleh Safeena, et al. (2009) dalam

Hadyan Farizi dan Syaefullah, (2014:6) yang dilakukan di india dengan

menggunakan empat variabel yaitu persepsi kegunaan, persepsi kemudahan,

persepsi risiko dan kesadaran. Penelitian tersebut menunjukkan bahwa ke empat

variabel tersebut merupakan faktor-faktor yang kuat dan positif mempengaruhi

pelanggan dalam mengadopsi e-banking.

Polatoglu dan Ekin (2001) dalam Hadyan Farizi dan Syaefullah, (2014:6)

juga menemukan bahwa risiko dianggap merupakan salah satu faktor utama yang

mempengaruhi adopsi konsumen , serta kepuasan pelanggan layanan e-banking.

Risiko yang dirasakan biasanya timbul dari ketidakpastian. Penelitian yang

dilakukan oleh Widyarini dan Putro (2008) juga dengan hasil penelitian diperoleh

bahwa persepsi risiko berpengaruh signifikan terhadap niat menggunakan

e-banking.

2.2.10 Pengaruh kesadaran terhadap adopsi e-banking

Kesadaran layanan merupakan tingkat kesadaran nasabah akan adanya layanan

e-banking yang disediakan oleh bank. Semakin tinggi tingkat kesadaran yang

dimiliki oleh nasabah maka nasabah akan semakin memahami kegunaan dari

layanan e-banking.

Dalam penelitian yang dilakukan oleh Datta (2010) yang dilakukan di

india dengan menggunakan lima variabel salah satunya yaitu kesadaran

(awareness). Penelitian tersebut menunjukkan bahwa kesadaran merupakan faktor

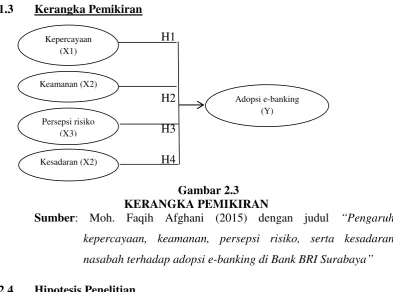

1.3 Kerangka Pemikiran H1

H2

H3

H4

Gambar 2.3 KERANGKA PEMIKIRAN

Sumber: Moh. Faqih Afghani (2015) dengan judul “Pengaruh kepercayaan, keamanan, persepsi risiko, serta kesadaran

nasabah terhadap adopsi e-banking di Bank BRI Surabaya”

2.4 Hipotesis Penelitian

Dalam penelitian ini, hipotesis yang diajukan dan akan diuji adalah

sebagai berikut :

H1: Kepercayaan berpengaruh signifikan terhadap adopsi e-banking nasabah BRI

di Surabaya

H2: Keamanan berpengaruh signifikan terhadap adopsi e-banking nasabah BRI di

Surabaya

H3: Persepsi risiko berpengaruh signifikan terhadap adopsi e-banking nasabah

BRI di Surabaya

H4: Kesadaran berpengaruh signifikan terhadap adopsi e-banking nasabah BRI di

Surabaya

Adopsi e-banking (Y) Kepercayaan

(X1)

Keamanan (X2)

Persepsi risiko (X3)