BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. INVESTASI

Beberapa ahli menyebutkan tentang pengertian investasi dan menurut Jogiyanto (2009), investasi yaitu penundaan konsumsi sekarang untuk dimasukan ke aktiva produktif selama periode waktu tertentu. Dengan adanya aktiva yang produktif, penundaan konsumsi sekarang untuk diinvestasikan ke aktiva yang produktif tersebut akan meningkatkan utility total. Investasi ke dalam aktiva yang produktif dapat berbentuk aktiva nyata seperti rumah, tanah dan emas atau berbentuk aktiva keuangan seperti surat-surat berharga yang diperjual belikan diantara investor.

Secara umum investasi atau penanaman modal dapat diartikan sebagai suatu kegiatan yang dilakukan baik oleh orang pribadi (Natural person) maupun badan hukum (Juridical person) dalam upaya untuk meningkatkan dan atau mempertahankan nilai modalnya baik berbentuk uang tunai, peralatan, aset tidak bergerak, hak atas kekayaan intelektual maupun keahlian. Pendapat lainnya investasi diartikan sebagai komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan ini dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang. Investasi memiliki pengertian yang lebih luas karena dapat mencakup

baik investasi langsung (direct investment) maupun investasi tidak langsung (portofolio investment), sedangkan penanaman modal lebih memiliki konotasi kepada investasi langsung. (Fahmi, 2011)

Ada beberapa tipe investasi keuangan, dan menurut Jogiyanto (2009) terdapat 2 (dua) tipe investasi keuangan yaitu:

a. Investasi langsung (direct investment)

adalah mereka yang memiliki dana dapat langsung berinvestasi dengan membeli secara langsung suatu aktiva keuangan dari suatu perusahaan yang dapat dilakukan baik melalui perantara atau berbagai cara lainnya.

b. investasi tidak langsung (portofolio investment)

adalah mereka yang memeliki kelebihandana dapat melakukan keputusan investasi dengan tidak terlibat secara langsung atau pembelian aktiva keuangan cukup hanya dengan hanya memegang bentuk saham atau obligasi saja.

Investasi pada hakekatnya merupakan penempatan sejumlah dana pad a saat ini dengan harapan untuk memperoleh keuntungan di masa yang akan datang (Hidayat, 2010). Sehingga dalam aktivitasnya secara umum investasi di kenal ada dua bentuk :

a. Investasi nyata (real investment)

Diwujudkan dalam bentuk pembelian asset produktif, pendirian pabrik, pembukaan pertambangan perkebunan, rumah, tanah dan lain lain.

b. Investasi keuangan (financial investment)

Investasi ini dilakukan di pasar uang misalnya berupa sertifikat deposito, commercial paper, surat berharga pasar uang, atau dilakukan di pasar modal misalnya berupa saham, obligasi, wara, opsi dan lain lain.

Pada dua bentuk investasi tersebut diatas William F. B Sharpedk menegaskan bahwa pada perekonomian primitif hampir semua investasi lebih ke investasi nyata, sedangkan pada perekonomian modern lebih banyak dilakukan investasi keuangan. Jadi kedua bentuk investasi bersifat komplementer bukan kompetitif. Dengan demikian ukuran kemajuan ekonomi suatu negara dapat dilihat dari keberadaan dan kualitas bursa efeknya yang diakui oleh para pebisnis.

2. REKSADANA

a. Definisi Reksadana

Dilihat dari segi perdagangan efek, reksadana adalah suatu produk yang diperdagangkan, sedangkan manajer investasi sebagai pengelola produk tersebut. Menurut UUPM No 8 Tahun 1995 manajer investasi adalah pihak yang kegiatannya mengolah portofolio efek untuk para nasabah atau mengelola portofolio investasi kolektif untuk sekelompok nasabah, kecuali perusahaan asuransi, dana pension, dan bank yang melakukan sendiri kegiatan usahanya sebagai wadah yang

dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam bentuk portofolio efek oleh manajer investasi. (Samsul, 2006)

Menurut UU Pasar Modal No. 8 Tahun 1995 reksadana merupakan wadah yang digunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi yan telah mendapat izin dari BAPEPAM. Portofolio investasi dari reksadana dapat terdiri atas berbagai macam instrumen surat berharga seperti saham, obligasi, instrumen pasar uang, atau campuran dari instrument instrumen diatas.

Reksadana merupakan salah satu alternatif investasi bagi masyarakat khususnya pemodal kecil dan pemodal yang tidak memiliki banyak waktu dan keahlian untuk menghitung resiko atas investasi mereka. Reksadana dirancang sebagai sarana untuk menghimpun dana dari masyarakat yang memiliki modal dan mempunyai keinginan untuk melakukan investasi, namun hanya memiliki waktu dan pengetahuan yang terbatas. Selain itu, resakdana juga diharapakan dapat meningkatkan para pemodal lokal yang berinvestasi dipasar modal. Portofolio investasi dari reksadana dapat terdiri dari berbagai macam instrument surat berharga, seperti saham, obligasi, instrument pasar uang, atau campuran dari instrument – instrument diatas.(Manurung, 2008).

Di lihat dari sifat transaksinya, ada dua jenis reksadana yaitu reksadana tertutup (Close-End Fund) dan reksadana terbuka (Open-End Fund). Reksadana tertutup Close-End Fund) adalah reksadana yang transaksi perdagangan unit penyertaan dilakukan di bursa Gunawan Widjaja dan Almira Prajna R, reksadana dan peran serta tangggung jawab manajer investasi dalam pasar modal saham karena pemegang unit penyertaan memiliki saham atau pemegang unit menjual ke bursa sehingga permintaan dan penawaran merupakan harga dari unit.

Reksadana terbuka (Open-End Fund) adalah reksadana dimana pemegang unit menjual unitnya langsung kepada manaje rinvestasi. Harga unit ditentukan oleh harga penutupan perdagangan pada hari yang bersangkutan. Reksadana ini yang lebih popular dengan mutual fund selalu siap untuk menjual saham-saham baru kepada publik dan membeli kembali saham-saham yang telah beredar setiap saat pada harga yang sesuai dengan proporsi nilai dan portofolionya yang dihitung pada saat penutupan pasar harian. (Asril, 2010)

Berdasarkan jenis investasinya, reksadana dapat diklasifikasikan menjadi beberapa bagian. Dan menurut Samsul (2006) reksadana diklasifkasikan mejadi empat bagian yaitu reksadana pasar uang,reksadana pendapatan tetap, reksadana saham dan reksadana campuran.

1. Reksadana Pasar Uang (Money Market Fund )

Reksadana pasar uang didefinisikan sebagai reksadana yang melakukan investasi 100% pada efek pasar uang. Reksadana pasar

uang merupakan jenis reksadana yang hanya melakukan investasi pada efek bersifat utang dengan jatuh tempo kurang dari satu tahun. Reksadana ini memiliki resiko paling rendah dibanding dengan reksadana lainnya. Pilihan instrument investasi di pasar uang seperti : deposito berjangka, sertifikat deposito/ Bank Indonesia dan surat hutang berjangka pendek.

2. Reksadana Pendapatan Tetap (Fixed Income Fund)

Reksadana yang melakukan investasi minimal 80% dari aktivanya dalam bentuk efek bersifat utang (obligasi) sisanya dalam bentuk efek utang lainnya. Resiko yang dimiliki oleh reksadana ini sedikit lebih tinggi dibandingkan dengan reksadana pasar uang tetapi lebih rendah dari reksdana saham.

3. Reksadana Saham (Equity Fund)

Reksadana yang melakukan investasi minimal 80% dari aktivanya dalam bentuk efek bersifat ekuitas (saham). Tingkat resiko yang dimiliki pun paling tinggi dibandingkan dengan reksadana lain. Ini disebabkan karena saham mempunyai kecenderungan selalu berfluktuasi, tetapi untuk jangka panjang memberikan keuntungan (return) yang tinggi.

4. Reksadana Campuran (Discretionary Fund)

Reksadana yang melakukan investasi dalam bentuk efek bersifat ekuitas (saham) dan bersifat utang (obligasi), dengan komposisi portofolio investasi yang bervariasi baik dalam bentuk efek

utang, saham maupun pasar uang. Tingkat resiko yang dimiliki oleh reksadana campuran relatif lebih tinggi dibandingkan reksadana pendapatan tetap.

c. Manfaat Reksadana

Manurung, (2007) menyebutkan pada dasarnya setiap individu yang berinvestasi selalu ingin mendapatkan keuntungan dalam investasinya. Keuntungan tersebut akan terasa penting bagi investor yang lebih mengutamakan strategi konservatif atas pengelolaan dananya.

Dibanding dengan instrument investasi lain berikut manfaat berinvestasi pada reksadana:

1) Dikelola secara profesional oleh manajer investasi

Pengelolaan portofolio suatu reksadana dilaksanakan oleh manajer investasi yang memang mengkhususkan keahlianya dalam hal pengelolaan dana. Peran manajer investasi sangat penting mengingat individu pemodal pada umumnya mempunyai keterbatasan waktu, sehingga tidak dapat melakukan riset secara langsung dalam menganalisa hargaefek serta mengakses informasi ke pasar modal.

2) Biaya rendah

Karena reksadana merupakan kumpulan dana dari banyak pemodal dan kemudian dikelola oleh secara professional,maka sejalan dengan besarnya kemampuan untuk melakukan investasi tersebut akan menghasilkan pula efisiensi biaya transaksi.

3) Diversifikasi investasi

Diversifikasi atau penyebaran investasi yang terwujud dalam portofolio akan mengurangi risiko karena dana reksadana diinvestasikan pada berbagai jenis efek sehingga risikonya pun juga tersebar.

4) Transparan informasi

Reksadana wajib memberikan informasi atas perkembangan portofolionya dan biayanya secara continue sehingga pemegang unit penyertaan dapat memantau keuntungan,biaya, dan risiko setiap saat. 5) Tingginya tingkat likuiditas

Agar investasi yang dilakukan berhasil, setiap instrument investasi harus mempunyai tingkat likuiditas yang tinggi. Dengan demikian, pemodal dapat mencairkan kembali unit penyertaanya setiap saat sesuai ketetapan yang dibuat masing-masing reksadana sehingga memudahkan investor mengelola kasnya.

d. Risiko Investasi Reksadana

Samsul (2006) menyebutkan Seperti investasi yang lainnya, selain mendatangkan berbagai peluang keuntungan, reksadana juga mengandung berbagai peluang risiko. Risiko yang terkandung dalam setiap jenis reksadana besarnya berbeda-beda, semakin tinggi return yang diharapkan, semakin tinggi pula risikonya.

Risiko invesatasi padareksadana antara lain sebagai berikut : 1) Risiko Berkurangnya nilai unit penyertaan

Risiko ini dipengaruhi oleh turunnya harga dari efek (saham,obligasi, dan surat berharga lainnya) yang masuk dalam portofolio reksadana tersebut yang mengakibatkanmenurunnya nilai unit penyertaan.

2) Risiko likuiditas

Risiko ini menyangkut kesulitan yang dihadapi oleh manajer investasi jika sebagian besar pemegang unit melakukan penjualan kembali atas unit-unit yang dipegang manajer investasi kesulitan menyediakan uangtunai atas penjualan tersebut.

3) Risiko wanprestasi

Risiko ini merupakan risiko terburuk, dapat timbul ketikaperusahaan asuransi yang mengasuransikan kekayaanreksadana tidak segera membayar ganti rugi atau membayarlebih rendah dari nilai pertanggungan saat terjadi hal-halyang tidak diinginkan.

4) Risiko Politik dan Ekonomi

Perubahan kebijakan dibidang politik dan ekonomi dapat mempengaruhi kinerja perusahaan, tidak terkecualiperusahaan yang telah listing di bursa efek.Hal tersebut jelasakan mempengaruhi harga efek yang termasuk dalam portofolio reksadana.

3. BAPEPAM-LK

Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) adalah sebuah lembaga di bawah kementrian keuangan Indonesia yang

bertugas membina, mengatur, dan mengawasi sehari-hari kegiatan pasar modal serta merumuskan dan melaksanakan kebijakan dan standarisasi teknis di bidang lembaga keuangan. Dalam undang-undang No 8 Tahun 1995 pasal 3 ayat 1 tentang pasar modal menyebutkan bahwa pembinaan, pengaturan, dan pengawasan sehari-hari kegiatan pasar modal dilakukan oleh badan pengawas pasar modal yang selanjutnya disebut Bapepam. Dan pasal 4 menyebutkan tujuan mewujudkan terciptanya kegiatan pasar modal yang teratur, wajar, dan efisien serta melindungi kepentingan pemodal dan masyarakat. (Sartono, 2016)

Dalam melaksanakan tugas tersebut Bapepam-lk menyelenggarakan fungsi sebagai berikut:

a. Penyusunan peraturan di bidang pasar modal. b. Penegakan peraturan di bidang pasar modal.

c. Pembinaan dan pengawasan terhadap pihak yang memperoleh izin usaha, persetujuan, pendaftaran dari badan dan pihak lain yang bergerak dipasar modal.

d. Penetapan prinsip-prinsip keterbukaan perusahaan bagi emiten dan perusahaan public.

e. Penyelesaian keberatan yang diajukan oleh pihak yang dikenakan sanksi oleh Bursa Efek, kliring, dan penjaminan dan lembaga penyimpanan dan penyelesaian.

f. Penetapan ketentuan akuntansi di bidang pasar modal.

h. Pelaksanaan kebijakan di bidang keuangan di sesuaikan dengan ketentuan perundnag undangan yang berlaku.

i. Perumusan standar, norma, pedoman kriteria dan prosedur di bidang lembaga keuangan.

j. Pemberian bimbingan teknis dan evaluasi di bidang lembaga-lembaga keuangan.

k. Pelaksanaan tata usaha badan.

Tujuan dari Bapepam itu sendiri nuntuk nmelindungi investor dri praktek-praktek tidak sehat di pasar saham, pasar ini perlu diregulasi untuk kepentingan public. Jika pasar saham tidak diatur dan diawasi maka kepercayaan masyarakat terhadap pasar saham akan menurun bahkan hilang. Jika hal ini sampai terjadi, yaitu public tidak lagi percaya dengan pasar saham sebagai sarana alokasi dana yang efisien tidak akan tercapai. Untuk itu pada tahun 1976 melalui keputusan presiden, departemen keuangan Indonesia mendirikan Badan Pelaksana Pasar Modal (BAPEPAM). Peranan BAPEPAM pada saat itu adalah untuk melaksanakan jalannya kegiatan pasar modal dan juga meregulasinya. Kedua peranan ini yaitu melaksanakan dan meregulasi dianggap menimbulkan konflik, karena badan ini dianggap meregulasi pelaksanaan dirinya sendiri. Oleh karena tu, pada tahun 1990 melalui Keputusan Presiden No. 53 tahun 1990 merubah BAPEPAM sebagai Badan Pengawas Pasar Modal yang fungsinya hanya sebagai pembuat regulasi, pengordinasi semua bursa-bursa pasar modal yang ada di Indonesia dan pengawas jalannya pasar modal.

4. Return, Risiko dan Portofolio

Menurut Jogiyanto (2009) return merupakan hasil yang diperoleh dari investasi. Atau returnjuga dapat diartikan sebagai imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukan. Sumber-sumber return investasi terdiri dari dua komponen utama, yaitu yield dan capital gain. Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Sedangkan capital gain yaitu kenaikan harga suatu surat berharga (saham atau surat utang jangka panjang), yang bisa memberikan keuntungan bagi investor. Penjumlahan yield dan capital gain disebut sebagai return total suatu investasi. Wikipedia

Risiko merupakan kemungkinan perbedaan antara return aktual yang diterima dengan return yang diharapakan. Risiko dari suatu portofolio saham bergantung kepada proporsi dari saham-saham individu, varians, dan covarians dari saham-saham tersebut. Perubahan yang terjadi pada variabel-variabel tersebut akan merubah risiko dari portofolio. Masih berkaitan dengan hal itu, sudah merupakan kebenaran umum bahwa bila saham-saham yang dipilih secara acak dan digabungkan ke dalam suatu portofolio, maka risiko portofolio akan menurun sesuai dengan banyaknya saham yang berbeda ditambahkan.

(Jogiyanto, 2009).

Tujuan yang mendasar dari portofolio adalah untuk mendapatkan alokasi yang optimal diantara aktiva-aktiva yang berbeda. Portofolio diartikan

sebagai serangkaian kombinasi beberapa aktiva yang akan diinvestasikan dan dipegang oleh investor, baik perorarangan maupun lembaga. Kombinasi tersebut bisa berupa aktiva riil berupa emas, perak, real assets maupun aktiva finansial berupa surat-surat berharga bukti kepemilikan suatu perusahaaan atau saham.Dalam pasar modal, portofolio dikaitkan dengan portofolio aktiva finansial yaitu kombinasi beberapa saham sehingga investor dapat meraih returnoptimal dan memperkecil risk. (Sulistyorini, 2012)

5. Nilai Aktiva Bersih (NAB)

Istilah Nilai Aktiva Bersih tidak bisa dipisahkan dari reksadana karena NAB merupakan salah satu tolak ukur dalam memantau hasil dari suatu reksadana.Yang dimaksud dengan Nilai Aktiva Bersih per unit penyertaan adalah harga dari portofolio suatu reksadana setelah dikurangi biaya operasional kemudian dibagi dengan jumlah unit penyertaan yang beredar (dimiliki investor) pada saat tersebut. NAB per unit penyertaan dihitung setiap hari oleh Bank Kustodian setelah mendapat data dari manajer investasi dan nilainya dapat dilihat dari surat kabar yang memuat perkembangan reksadana setiap hari (seperti Bisnis Indonesia). (m.bareksa.com’2014/03/05’reksa-dana)

B. Penelitian Terdahulu

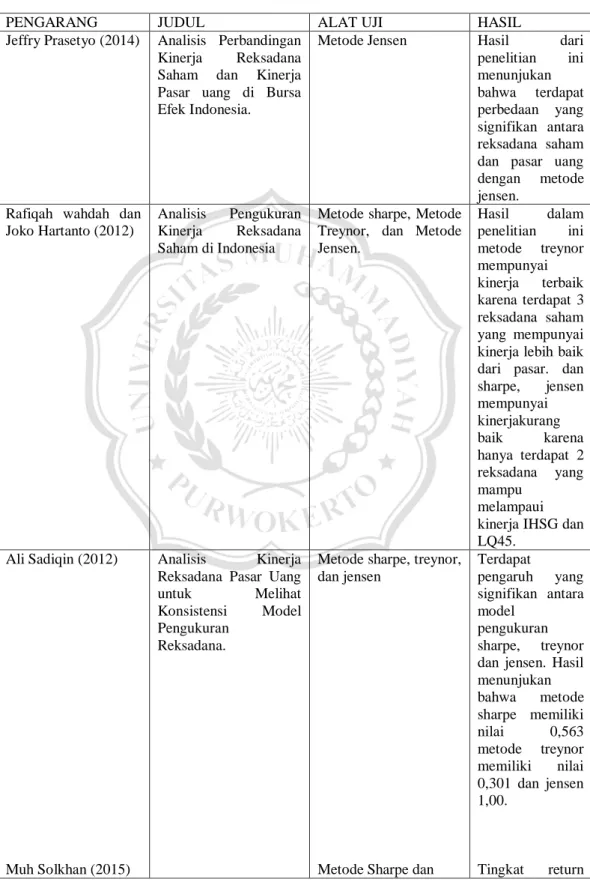

Tabel 1.1 tentang penelitian terdahulu, akan memperlihatkan kesimpulan-kesimpulan yang dilakukan pleh peneliti terdahulu

Tabel 2.1 Penelitian Terdahulu

PENGARANG JUDUL ALAT UJI HASIL

Jeffry Prasetyo (2014) Analisis Perbandingan Kinerja Reksadana Saham dan Kinerja Pasar uang di Bursa Efek Indonesia.

Metode Jensen Hasil dari

penelitian ini menunjukan bahwa terdapat perbedaan yang signifikan antara reksadana saham dan pasar uang dengan metode jensen.

Rafiqah wahdah dan Joko Hartanto (2012)

Analisis Pengukuran Kinerja Reksadana Saham di Indonesia

Metode sharpe, Metode Treynor, dan Metode Jensen. Hasil dalam penelitian ini metode treynor mempunyai kinerja terbaik karena terdapat 3 reksadana saham yang mempunyai kinerja lebih baik dari pasar. dan sharpe, jensen mempunyai kinerjakurang baik karena hanya terdapat 2 reksadana yang mampu melampaui kinerja IHSG dan LQ45.

Ali Sadiqin (2012)

Muh Solkhan (2015)

Analisis Kinerja

Reksadana Pasar Uang

untuk Melihat

Konsistensi Model Pengukuran

Reksadana.

Metode sharpe, treynor, dan jensen

Metode Sharpe dan

Terdapat pengaruh yang signifikan antara model pengukuran sharpe, treynor dan jensen. Hasil menunjukan bahwa metode sharpe memiliki nilai 0,563 metode treynor memiliki nilai 0,301 dan jensen 1,00. Tingkat return

Wisnu Widhi Hanggoro (2014)

Analisis Perbandingan Kinerja Reksadana Saham, Pendapatan Tetap, dan Campuran dengan Kinerja Pasar.

Analisis Pengukuran Kinerja Reksadana Saham yang Tercatat

pada Bursa Efek

Indonesia

Metode Treynor.

Metode Sharpe, Metode Treynor. Dan Metode Jensen reksadana syariah menggunakan metode sharpe lebih tinggi dibandingkan kinerja pasar ( > 0,004771). Tingkat return reksadana syariah menggunakan metode treynor lebh tinggi dibandingkan kinerja pasar. Tidak ada perbedaan antara kinerja reksadaana syariah, pendapatan tetap dan campuran dengan menggunakan metode jensen. Dengan metode sharpe pada kondisi bullish baik dengan

proxy IHSG atau LQ45 terdapat 89 reksadana saham yang mempunyai kinerja positif dan 1 reksadana saham menunjukan kinerja negative. Sedangkan pada kondisi bearish terdapat 1 reksadana saham yang positif dan

89 reksadana saham menunjukan kinerja negatif. Dengan metode treynor juga mendapatkan hasil yang sama seperti sharpe. Dengan metode jensen kinerja

Agustin Sulistyorini

(2012) Analisis Kinerja

Portofolio Saham

dengan Metode

Sharpe, Treynor dan Jensen.

Metode Sharpe, Metode Treynor dan Metode Jensen.

reksadana saham

yang positif

menunjukan actual return yang lebih tinggi dari pada return yang diharapkan. Dan perbandingan kinerja reksadana saham dengan benchmark ketika kondisi pasar bearish menunjukan 13 reksadana saham yang konsisten memiliki status outperform. Dan selanjutnya terdapat 1 reksadana yang memiliki kinerja positif dan outperform terhadap kinerja benchmark. Indeks kinerja sharpe, treynor dan jensen menunjukan ada 4 saham LQ45 yang menunjukan indeks kinerja negatif. Pengukuran kinerja portofolio dengan sharpe, treynor dan jensen akan memiliki karakteristik angka indeks yang berbeda

satu sama lain. Hasil pengujian perbedaan pengukuran dengan sharpe treynor dan jensen tidak menunjukan

Wulandari Veronika (2014)

Analisis kinerja

reksadana pasar uang dan reksadana saham .

Metode sharpe metode treynor.

perbedaan yang signifikan. Pengukuran selisih mean rank

pada metode treynor menunjukan konsistensi terhadap perbedaan antara ketiga pengukuran. Selisih antara mean rank ini ditunjukan tidak

ada yang

melebihi dari nilai kritis yaitu sebesar 30,124.

Dari hasil yang dilakukan menunjukan terdapat perbedaan yang signifikan antara reksadana saham dengan pasar uang dengan metode sharpe. kedua dari hasil penelitian juga menunjukan terdapat

perbedaan antara kinerja reksadana saham dan pasar

uang dengan

menggunakan metode treynor.

a.

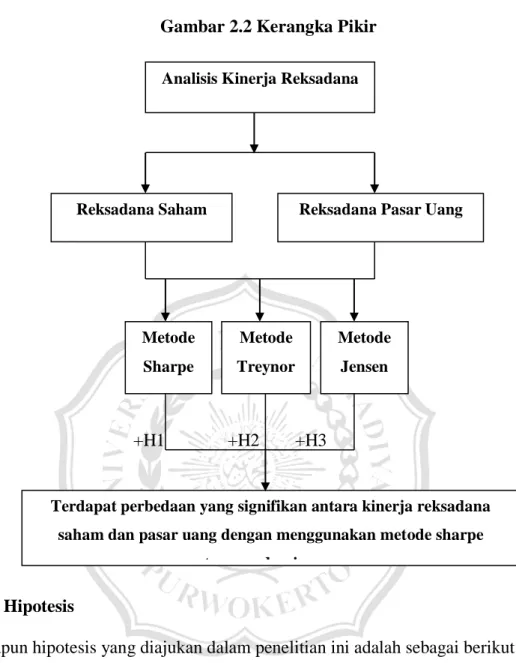

C. Kerangka Pemikiran

Kinerja reksadana merupakan kemampuan sebuah reksadana dalam mengasilkan keuntungan dan mengelola risiko investasi. Sangat penting bagi investor dan calon investor untuk mengetahui kinerja sebuah reksadana

sebelum memutuskan untuk berinvestasi. Penelitian ini berusaha untuk menganalisis kinerja dari reksadana saham dan reksadana pasar uang guna membantu para investor dan calon investor dalam memilih kinerja saham atau pasar uang yang mempunyai kinerja terbaik. Ada beberapa tahapan dalam melakukan analisis kinerja reksadana saham dan pasar uang sebelum diperoleh hasil akhir yang dapat digunakan bagi investor dan calon investor sebagai referensi dalam pengambilan keputusan berinvestasi. Pengumpulan data merupakan langkah pertama yang harus dilakukan dalam menganalisis kinerja reksadana. Data yang digunakan dalam penelitian ini yaitu data NAB bulanan untuk mengukur return reksadana.

Langkah selanjutnya yaitu menghitung kinerja reksadana menggunakan metode sharpe, treynor dan jensen. Langkah awalnya yaitu dengan menghitung standar deviasi dimana standar deviasi ini untuk mengukur besar kecilnya perubahan return suatu saham terhadap return rata-rata saham yang bersangkutan. Selanjutnya metode tersebut digunakan untuk menganalisis kinerja reksadana saham dan pasar uang. Adapun langkah-langkah menghitung kinerja reksadana saham dan pasar uang adalah sebagai berikut:

1. Metode sharpe

Metode sharpe mendasar perhitungan pada konsep garis pasar modal (capital market line) sebagai tolak ukur. Secara garis besar ada dua data yang digunakan untuk menganalisis kinerja reksadana saham dan pasar uang ini dalam metode ini, yaitu premi reksadana saham dan standar

deviasi. Premi reksadana saham merupakan selisih antara return yang dihasilkan Reksa Dana dengan rata-rata kinerja investasi bebas risiko. Returb reksadana saham dan pasar uang dapat diperoleh dari selisih NAB pada periode pengamatan dan NAB pada periode sebelum pengamatan dibagi dengan NAB pada periode sebelum pengamatan. Sedangkan rata-rata kinerja investasi bebas risiko diperoleh dari rata-rata-rata-rata BI rate dalam periode penelitian, yaitu dengan membagi jumlah BI rate pada periode tertentu dengan jumlah periode perhitungan. Setelah premi reksadana saham diperoleh, selanjutnya adalah menghitung risiko individu reksadana saham dan pasar uang yang tercermin dalam standar deviasi. Standar deviasi merupakan cerminan dari risiko individu yang dihasilkan oleh kinerja reksadana. Standar deviasi menunjukkan penyimpangan yang terjadi dari rata-rata kinerja reksadana. Langkah terakhir yaitu membagi premi reksadana saham dengan standar deviasi. Setelah itu metode sharpe akan dapat dipakai untuk mengukur premi resiko untuk setiap unit risiko pada reksadana saham dan pasar uang tersebut.

2. Metode treynor

Sama halnya seperti sharpe metode, pada metode treynor kinerja reksadana saham dan pasar uang dilihat dengan cara menghubungkan tingkat return portofolio dengan besarnya risiko dari portofolio tersebut. Perbedaannya adalah metode treynor menggunakan garis pasar sekuritas (security market line) sebagai tolak ukur, dan bukan garis pasar modal seperti metode sharpe. Asumsi yang digunakan pada metode treynor

adalah portofolio sudah terdiversifikasi dengan baik sehingga risiko yang dianggap relevan adalah risiko sistematis (diukur dengan beta). Cara mengukur metode treynor pada dasarnya sama dengan menghitung metode sharpe, hanya saja risiko yang diukur dengan standar deviasi pada metode sharpe diganti dengan beta reksadana saham. Langkah pertama yaitu menentukan premi reksadana saham terlebih dahulu. Langkah kedua yaitu mencari beta reksadana saham. Beta merupakan cerminan dari risiko pasar. Beta diukur dengan regresi premi return reksadana saham sebagai variabel dependen dan premi return pasar sebagai variabel independen. Premi return reksadana saham diperoleh dari selisih antara return reksadana dan rata-rata investasi bebas risiko. Sedangkan premi return pasar diperoleh dari selisih antara return pasar dan rata-rata investasi bebas risiko. Langkah terakhir yaitu membagi premi reksadana saham dan pasar uang dengan beta reksadana saham dan pasar uang.

3. Metode jensen

Metode jensen menggunakan faktor beta dalam mengukur kinerja investasi suatu reksadana saham yang didasarkan atas pengembangan Capital Asset Pricing Model (CAPM). Langkah pertama dalam teori ini adalah menentukan tingkat pengembalian yang dihasilkan reksadana. Tingkat pengembalian reksadana dapat diperoleh dari Nilai Aktiva Bersih (NAB) per unit. Langkah kedua adalah menentukan beta reksadana saham yang merupakan risiko sistematik Reksa Dana saham. Langkah ketiga yaitu menentukan rata-rata tingkat pengembalian pasar (IHSG). Return IHSG

diperoleh dari selisih IHSG pada periode pengamatan dan IHSG dibagi dengan IHSG sebelum pengamatan. Langkah selanjutnya yaitu mengurangi rata-rata tingkat return pasar IHSG dengan rata-rata tingkat return bebas risiko dan selanjutnya mengalikan hasil pengurangan tersebut dengan beta reksadana saham dan pasar uang. Hasil perkalian tersebut dijumlah dengan rata-rata return bebas risiko. Selanjutnya rata-rata return reksadana dikurangkan dengan hasil penjumlahan di atas. Setelah diperoleh hasil kinerja reksadana saham dan pasar uang menggunakan metode sharpe, treynor dan jensen selanjutnya yaitu membandingkan kinerja reksadana saham dengan kinerja reksadana pasar uang. Data yang digunakan yaitu NAB per unit penyertaan. Langkah pertama yaitu mencari kinerja reksadana saham dan kinerjareksadana pasar uang. Langkah selanjutnya yaitu membandingkan kinerja reksadana saham dan kinerja pasar uang dengan uji beda independent sample t-test atau mann-whitney untuk membandingkan rata-rata dari kedua kelompok yang tidak saling berhubungan apakah mempunyai rata-rata yang sama atau tidak secara signifikan.

Berdasarkan hasil penelitian sebelumnya dan landasan teori serta permasalahan yang di kemukakan, gambar berikut ini menunjukan kerangka pemikiran teoritis yang dituangkan dalam model penelitian yang menunjukan perbedaan signifikan antara dua reksadana.

Gambar 2.2 Kerangka Pikir

+H1 +H2 +H3

D. Hipotesis

Adapun hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 = Terdapat perbedaan yang signifikan antara kinerja reksadana saham dan pasar uang dengan menggunakan metode Sharpe.

H2 = Terdapat perbedaan yang signifikan antara kinerja reksadana saham dan pasar uang dengan menggunakan metode Treynor.

H3 = Terdapat perbedaan yang signifikan antara kinerja reksadana saham dan pasar uang dengan menggunakan metode Jensen.

Analisis Kinerja Reksadana

Reksadana Pasar Uang Reksadana Saham Metode Treynor Metode Sharpe Metode Jensen

Terdapat perbedaan yang signifikan antara kinerja reksadana saham dan pasar uang dengan menggunakan metode sharpe