BAB 2

TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoritis 2.1.1 Signaling Theory

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang terkait erat dengan kemakmuran para pemegang sahamnya. Sinyal adalah suatu tindakan jika dikaitkan dengan peningkatan nilai perusahaan pada saat terjadi asimetris informasi, manajer perusahaan harus dapat memberikan sinyal atau petunjuk mengenai kondisi perusahaan kepada investor guna memaksimalkan nilai saham perusahaan. Teori sinyal mengemukakan tentang bagaimana seharusnya perusahaan memberikan sinyal-sinyal pada pengguna laporan keuangan, terkhusus para investor yang akan melakukan investasi. Sinyal ini dapat berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik (Investor).

Signaling theory juga menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan infomasi laporan keuangan pada pihak internal. Dorongan perusahaan untuk memberikan informasi tersebut adalah karena terdapat asimetri informasi antara perusahaan dan pihak investor. Hal ini juga meningkatkan kepercayaan pasar terhadap kinerja perusahaan juga pada prospek perusahaan di masa mendatang. Sehingga perusahaan berusaha untuk meningkatkan nilai perusahaan melalui maksimalisasi harga saham (Weston dan Copeland, 2001).

Sinyal dapat berupa promosi atau informasi yang menyatakan bahwa perusahaan yang mempunyai kualitas baik dengan sengaja akan memberikan sinyal pada pasar dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk. Agar sinyal tersebut efektif, maka harus dapat ditangkap pasar dan dipersepsikan baik, serta tidak mudah ditiru oleh perusahaan yang berkualitas buruk (Megginson, 1987). Manajer biasanya memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan perhitungan aktiva, laba dan hutang yang lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar atau memperkecil penilaian dan membantu pengguna laporan keuangan dengan menyajikan aktiva dan laba yang tepat. Asumsi utama dari teori sinyal ini memberikan ruang bagi investor untuk mengetahui bagaimana keputusan yang akan diambilnya berkaitan dengan nilai perusahaan tersebut. Akibatnya, ketika struktur modal, growth opportunity, dan kebijakan dividen menunjukkan nilai yang berubah, hal ini otomatis memberikan informasi pada investor dalam memberikan penilaian terhadap nilai perusahaan.

2.1.2 Struktur Modal

Struktur modal (capital structure) berkaitan dengan pembelanjaan jangka panjang suatu perusahaan yang diukur dengan perbandingan hutang jangka panjang dengan modal sendiri (Sudana, 2012). Sedangkan menurut Van Horne dan Wachowicz (1995) struktur modal adalah bauran pendanaan permanen jangka panjang perusahaan yang ditunjukan oleh hutang, ekuitas saham preferen, dan

saham biasa. Keputusan pendanaan (financing) perusahaan berkaitan dengan penentuan sumber-sumber dana yang digunakan untuk membiayai usulan-usulan investasi yang telah diputuskan sebelumnya. Karena, komposisi pendanaan perusahaan perlu diperhatikan untuk menentukan struktur modalnya, yaitu dengan mempergunakan dana dari luar perusahaaan berupa hutang jangka panjang dan hak menerbitkan saham yang lebih banyak. Penggunaan hutang diperoleh melalui pinjaman, sedangkan pendanaan modal sendiri berasal dari emisi atau penerbitan saham baru (Bambang Riyanto, 2001). Struktur modal di-proxy dengan debt to equity ratio (DER). DER adalah rasio yang digunakan untuk mengukur tingkat leverage (penggunaan hutang) terhadap total shareholder’s equity yang dimiliki perusahaan. Rasio ini menunjukkan komposisi atau struktur modal dari total pinjaman (hutang) terhadap total modal yang dimiliki perusahaan. Semakin tinggi DER menunjukkan komposisi total hutang (jangka pendek dan jangka panjang) semakin besar dibandingkan dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). (Robert Ang, 1997).

Pada tahun 1958 pertama kalinya teori tentang struktur modal modern muncul, seorang Profesor Franco Modigliani dan Merton Miller atau yang lebih di kenal sebutan MM menerbitkan suatu artikel keuangan paling berpengaruh yang pernah ditulis. Modigliani dan Miller membuktikan, dengan sekumpulan asumsi yang sangat membatasi, bahwa nilai sebuah perusahaan tidak terpengaruh oleh struktur modalnya. Dengan kata lain, hasil yang diperoleh Modigliani dan Miller menunjukkan bahwa bagaimana cara sebuah perusahaan akan mendanai

operasinya tidak akan berarti apa-apa, atau bisa disimpulkan bahwa struktur modal adalah suatu hal yang tidak realistik dan relevan. Misalnya beberapa asumsi berikut: 1) tidak ada biaya pialang, 2) tidak ada pajak, 3) tidak ada biaya kebangkrutan, 4) investor dapat meminjam pada tingkat yang sama dengan perusahaan, 5) semua investor memiliki informasi yang sama dengan menajemen tentang peluang-peluang investasi perusahaan dimasa depan, 6) EBIT tidak terpengaruh oleh penggunaan hutang.

Meskipun asumsi diatas menunjukkan kondisi-kondisi dimana struktur modal tersebut tidak menjadi relevan, dan realistis teteapi memiliki arti yang sangan penting. Selain itu Modigliani dan Miller juga memberikan petunjuk mengenai hal-hal apa yang dibutuhkan agar membuat struktur modal menjadi relevan yang akan mempengaruhi nilai perusahaan. Selanjutnya Modigliani dan Miller menerbitkan makalah yang berjudul “Corporate Income Taxes and the Cost of Capital: A Correction” pada tahun 1963, yang membuat lemah dan melonggarkan asumsi tidak ada pajak perseroan. Dimana peraturan perpajakan memperbolehkan pengurangan pembayaran bunga sebagai beban, akan tetapi pembayaran dividen kepada pemegang saham tidak dapat dikurangkan. Hal tersebut secara tidak langsung mendorong perusahaan untuk menggunakan hutang dalam struktur modalnya. Tentu Modigliani dan Miller mendemontrasikan bahwa jika seluruh asumsi mereka lain yang tetap berlaku, perlakuan yang berbeda ini akan mengarah pada terjadinya suatu situasi dimana perusahaan didanai 100 persen oleh hutang. Dengan membuktikan bahwa dalam perhitungannya pajak dapat dikurangi beban bunga yang didapat atas penggunaan hutang perusahaan,

maka nilai perusahaan meningkat sejalan dengan makin besarnya jumlah hutang dan nilainya akan mencapai titik maksimum bila seluruhnya dibiayai dengan hutang (Brigham dan Houston, 2001).

Trade-off theory muncul dari adanya perdebatan teori Modigliani-Miller yang tidak relevan. Trade-off theory merupakan teori struktur modal yang didasarkan pada cost dan benefit antara biaya modal dan keuntungan penggunaan hutang . Berdasarkan teori ini kebijakan struktur modal memiliki kelebihan dan kelemahan, yaitu di satu sisi dapat memberikan keuntungan karena pemerintah membolehkan perusahaan untuk membebankan bunga sebagai return bagi kreditor. Namun di sisi lain perusahaan akan memiliki resiko kebangkrutan yang kewajiban utamanya adalah melunasi hutang-hutangnya. Teori ini mengasumsikan bahwa struktur modal perusahaan merupakan hasil trade-off dari keuntungan pajak dengan menggunakan hutang dengan biaya yang akan timbul sebagai akibat penggunaan hutang tersebut. Dengan meningkatnya manfaat yang dihasilkan, penambahan hutang masih diperkenankan. Dan sebaliknya apabila pengorbanan yang diberikan sudah lebih besar akibat hutang yang digunakan, maka tambahan hutang sudah tidak diperbolehkan. Dasar dari teori ini memberikan tiga hal berkenaan dengan hutang yaitu : penggunaan hutang yang sedikit untuk perusahaan yang memiliki resiko bisnis tinggi, penggunaan hutang yang lebih besar untuk perusahaan yang memiliki aktiva berwujud, dan penggunaan hutang yang lebih besar untuk perusahaan yang sedang membayar pajak yang tinggi. Trade-off theory menjelaskan jika posisi struktur modal dibawah titik optimal, maka dengan bertambahnya hutang akan semakin

meningkatkan nilai perusahaan. Sebaliknya, jika posisi struktur modal diatas titik optimal maka pertambahan hutang akan semakin menurunkan nilai perusahaan. Menurut teori ini, titik optimal dapat dicapai selama semua pendanaan dalam perusahaan menggunakan hutang atau justru tidak menggunakan hutang apapun dalam mendanai kegiatan produksi.

Solihah dan Taswan (2002) dalam penelitiannya menunjukkan bahwa kebijakan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan. Dalam pemenuhan kebutuhan dana, perusahaan harus mencari alternatif-alternatif pendanaan yang efisien. Pendanaan yang efisien akan terjadi bila perusahaan mempunyai struktur modal optimal yang dapat dicapai dengan menyeimbangkan keuntungan perlindungan pajak dengan beban biaya sebagai akibat penggunaan hutang yang semakin besar sampai batas tertentu. Akan tetapi bila jumlah hutang sampai batas tertentu justru akan menurunkan nilai perusahaan. Ekayana (2007) yang menemukan bahwa kebijakan hutang yang diukur dengan debt to equit ratio (DER) dan ukuran perusahaan yang diukur dengan total aset berpengaruh positif dan signifikan terhadap price book value (PBV). Sedangkan Chen (2002) menemukan bahwa struktur modal berpengaruh secara positif dan tidak signifikan terhadap nilai perusahaan, Chen juga membuktikan bahwa nilai perusahaan akan meningkat jika perusahaan memilih tidak ada hutang pada struktur modal pada perusahaan Belanda.

2.1.3 Growth Oppurtunity

Growth opportunity adalah peluang pertumbuhan suatu perusahaan di masa depan (Mai, 2006). Perusahaan dengan tingkat pertumbuhan yang tinggi lebih banyak membutuhkan dana di masa depan, terutama dana eksternal untuk memenuhi kebutuhan investasinya atau untuk memenuhi kebutuhan untuk membiayai pertumbuhannya (Indrajaya, Herlina dan Setiadi, 2011). Peluang pertumbuhan itu sendiri merupakan perubahan total asset yang dimiliki perusahaan. Growth opportunity juga merupakan kesempatan perusahaan untuk berinvestasi pada kesempatan investasi yang menguntungkan. Adanya peluang investasi yang menguntungkan dapat memberikan sinyal positif tentang pertumbuhan perusahaan yang akan diikuti oleh pertumbuhan laba operasional dimasa yang akan datang, dimana para investor akan mengharap total pegembalian yang besar pula dari investasi yang dilakukan. Akan tetapi perusahaan dengan growth opportunity yang tinggi sebaiknya menggunakan ekuitas sebagai sumber pembiayaan untuk menghindari biaya keagenan (agency cost) antara pemegang saham dengan manajemen perusahaan. Sebaliknya, perusahaan dengan tingkat growth opportunity yang rendah sebaiknya menggunakan hutang sebagai sumber pembiayaannya karena penggunaan hutang mengharuskan perusahaan tersebut membayar bunga secara teratur. Potensi pertumbuhan ini dapat diukur dari besarnya biaya penelitian dan pengembangan. Semakin besar R&D cost-nya maka berarti ada prospek perusahaan untuk tumbuh (Sartono, 2001).

Sriwardany (2006) menemukan bahwa pertumbuhan perusahaan mempunyai pengaruh langsung dan positif terhadap perubahan harga saham. Artinya bahwa informasi tentang adanya pertumbuhan perusahaan direspon positif oleh investor sebagai kesempatan berinvestasi, karena pandangan investor perusahaan dengan potensi pertumbuhan perusahaan yang pesat atau tinggi diharapkan memberikan keuntungan atau return yang maksimal dalam hal investasi dimasa yang akan datang. Sehingga akan meningkatkan harga saham, dan harga saham ini nantinya akan berpengaruh pada nilai perusahaan. Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, sehingga dapat meningkatkan nilai perusahaan. Jadi dapat disimpulkan bahwa growth opportunity berpengaruh positif terhadap nilai perusahaan.

2.1.4 Kebijakan Dividen

Dividen adalah pembagian pendapatan kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah saham yang dipegang oleh masing-masing pemilik. Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earning) yang ditahan sebagai cadangan bagi perusahaan. Dividen ini akan dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Kebijakan dividen adalah kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya pembayaran dividen dan besarnya laba

ditahan untuk kepentingan pihak perusahaan (Alexander, et.al, 1993 dalam Prihantoro, 2003: p.8). Kebijakan Dividen merupakan keputusan yang paling penting karena kebijakan tersebut dapat menjelaskan kemampuan pendapatan perusahaan yang bisa dibayarkan sebagai dividen dan seberapa banyak yang dapat dipertahankan, karena pembagian dividen untuk sebagian investor bukan merupakan sinyal yang positif. Investor menganggap manajer perusahaan tidak peka dalam membaca peluang investasi yang menghasilkan keuntungan namun tetap memilih untuk membagikan dividen.

Nilai perusahaan dapat dilihat dari besarnya kemampuan perusahaan tersebut dalam membayarkan dividen dari keuntungan yang didapat pada periode tertentu. Jika pembayaran dividen tinggi, maka harga saham juga tinggi yang berdampak pada tingginya nilai perusahaan. Kebijakan dividen berhubungkan dengan besarnya dividend payout ratio, yaitu besarnya presentasi laba bersih setelah pajak yang dibagikan sebagai dividen kepada pemegang saham sesuai dengan besarnya keuntungan yang diperoleh perusahaan itu sendiri. Menurut Sudana (2012) faktor-faktor yang perlu dipertimbangkan manajemen dalam menentukan dividend payout ratio yaitu dana yang dibutuhkan perusahaan, likuiditas, kemampuan perusahaan untuk meminjam nilai informasi dividen, pengendalian perusahaan, sifat pemegang saham, pembatasan yang diatur dalam perjanjian pinjaman dengan pihak kreditur, dan inflasi.

Indikator yang digunakan dalam penelitian ini adalah dividend payout ratio. DPR merupakan rasio hasil perbandingan antara dividen per saham dengan laba yang tersedia bagi para pemegang saham biasa. Perusahaan lebih senang

menggunakan DPR lebih sebagai indikator kebijakan dividen dibandingkan dengan dividend yield. Kebijakan terhadap pembayaran dividen merupakan keputusan yang sangat penting dalam suatu perusahaan. Dalam penelitian (Bhattacharya, 1979) Pemegang saham memiliki kecenderungan lebih menyukai dividen yang dibagikan dalam jumlah yang relatif besar karena memiliki tingkat kepastian yang tinggi dibandingkan dengan masih ditahan dalam bentuk laba ditahan. Disamping itu jumlah dana yang dikendalikan oleh manajemen menjadi relatif kecil, hal tersebut ditimbulkan dari tingginya dividen yang dibagikan. Menurut Sudana (2009:220) ada tiga teori yang menjelaskan bagaiman pengaruh besar kecilnya dividen payout ratio terhadap harga pasar saham, berikut tiga teori tersebut:

Dividend irrelanvance theory, teori ini diperkenalkan oleh Modigliani dan Miller (MM) dalam makalahnya Dividen Irrelanvance Preposition. Makalah tersebut menjelaskan bahwa dalam dunia tanpa pajak, dan tidak diperhitungkannya biaya transaksi serta dalam kondisi pasar yang sempurna, maka kebijakan dividen tidak akan memberikan pengaruh apapun pada harga pasar saham atau nilai perusahaan. MM menyimpulkan bahwa, nilai perusahaan hanya ditentukan oleh kemampuan perusahaan untuk menghasilkan pendapatan dan resiko bisnis, sedangkan bagaimana cara membagi arus pendapatan menjadi deviden dan laba ditahan tidak berpengaruh pada nilai perusahaan. Kedua , bird the hand theory yang dikemukakan oleh Myron Gordon dan John Linther. Gordon dan Linther mengatakan bahwa mendapatkan dividen adalah lebih baik daripada saldo laba karena pada akhirnya saldo laba tersebut mungkin tidak

akan pernah terwujud sebagai dividen dimasa depan. Dividen juga dapat mengurangi ketidakpastian yang dihadapi investor, sebab itulah mengapa dividen mempengaruhi pertumbuhan harga saham apabila perusahaan menahan laba untuk dipakai membelanjai investasi. Dan ketiga adalah tax preference theory, teori ini diungkapkan oleh Bhattacharya yang menjelaskan bahwa berkaitan dengan pajak, investor lebih memilih pembayaran dividen yang rendah dibandingkan dividen yang tinggi. Hal ini terjadi karena ada perbedaan tarif pajak deviden dan capital gain. Apabila tarif pajak dividen lebih tinggi dibandingkan pajak capital gain maka investor akan lebih senang jika laba yang diperoleh perusahaan tetap ditahan perusahaan, untuk membelanjai investasinya. Dengan harapan terjadi peningkatan capital gain yang tarif pajaknya lebih rendah. Jadi investor cenderung memilih pemabayaran dividen rendah bertujuan untuk menghindari pajak.

Teori diatas memiliki pandangan sendiri-sendiri atas kebijakan dividen yang diambil para manajer perusahaan. Lepas dari teori tesebut para investor hanya ingin mendapat kebijakan dividen yang optimal, yaitu kebijakan dividen yang menciptakan kesimbangan dividen saat ini dan pertumbuhan di masa mendatang sehingga memaksimumkan harga saham perusahaan. Total pengembalian kepada pemegang saham selama waktu tertentu terdiri dari peningkatan harga saham ditambah dividen yang diterima. Peningkatan dividen lebih tinggi yang diberikan perusahaan dari tahun sebelumnya akan dilihat investor sebagai sinyal bahwa akan membaiknya kinerja perusahaan dimasa yang akan datang dan tentunya memiliki prospek yang baik juga.

Pengaruh dividen terhadap nilai perusahaan juga sependapat dengan teori kebijakan dividen yaitu theory bird in the hand, yang menjelaskan besarnya dividen yang dibagikan kepada para pemegang saham akan menjadi daya tarik bagi pemegang saham karena sebagian investor cenderung lebih menyukai dividen dibandingkan dengan capital gain karena dividen bersifat lebih pasti. Banyaknya investor yang berinvestasi diperusahaan tersebut dapat menyebabkan meningkatnya harga saham sehingga dengan meningkatnya harga saham akan meningkatkan nilai perusahaan itu sendiri. Jadi kebijakan dividen yang ditetapkan oleh perusahaan dapat mempengaruhi nilai perusahaan. uraian di atas maka dapat disimpulkan bahwa kebijakan punya pengaruh positif terhadap nilai perusahaan.

2.1.5 Nilai Perusahaan

Perusahaan adalah suatu organisasi yang mengkombinasikan dan mengorganisasikan berbagai sumber daya dengan tujuan untuk memproduksi barang dan atau jasa untuk dijual (Salvatore, 2005). Perusahaan ada karena akan menjadi sangat tidak efisien dan mahal bagi pengusaha untuk masuk dan membuat kontrak dengan pekerja dan para pemilik modal, tanah dan sumber daya lain untuk setiap tahap produksi dan distribusi yang terpisah. Sebaliknya, pengusaha biasanya masuk dalam kontrak yang besar dan berjangka panjang dengan tenaga kerja untuk mengerjakan berbagai tugas dengan upah tertentu dan berbagai tunjangan lain. Perusahaan ada karena untuk menghemat biaya transaksi semacam itu. Dengan menginternalisasi berbagai transaksi, perusahaan juga dapat

menghemat pajak penjualan dan menghindari kontrol harga dan peraturan pemerintah yang berlaku hanya untuk transaksi antar perusahaan.

Harga saham sering dikaitkan dengan nilai perusahaan yang digunakan para investor dalam menetukan persepsi terhadap suatu perusahaan. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Harga saham merupakan harga yang terjadi pada saat saham diperdagangkan dipasar. Dalam realitasnya tidak semua perusahaan menginginkan harga saham tinggi, karena takut tidak laku dijual atau tidak menarik investor untuk membelinya. Hal ini bisa dibuktikan dengan adanya perusahaan-perusahaan yang go public di Bursa Efek Indonesia yang melakukan stock spilt (memecah saham). Itulah sebabnya harga saham harus dapat di buat seoptimal mungkin. Artinya harga saham tidak boleh terlalu tinggi atau terlalu rendah. Harga saham yang terlalu murah dapat berdampak buruk pada citra perusahaan dimata investor.

Nilai dari perusahaan bergantung tidak bergantung hanya pada kemampuan menghasilkan arus kas, tetapi juga bergantung pada karakteristik operasional dan keuangan dari perusahaan yang diambil alih. Beberapa variable kuantitatif yang seiring digunakan untuk memperkirakan nilai perusahaan menurut Koewn dan John (2010:240) sebagai berikut: Nilai buku merupakan nilai aktiva yang ditunjukkan pada laporan neraca perusahaan. Nilai ini menggambarkan biaya historis asset dari pada nilai sekarang. Sebagai contoh, nilai buku saham preferen suatu perusahaan adalah jumlah yang bayar oleh investor yang awalnya untuk membayar saham tersebut dan jumlah yang diterima oleh perusahaan ketika saham diterbitkan. Nilai likuiditas adalah sejumlah uang

yang dapat direalisasikan jika asset dijual secara individual dan bukan sebagai bagian dari keseluruhan perusahaan. Contohnya, jika operasional perusahaan dihentikan dan assetnya dibagi serta dijual, maka harga jual tersebut merupakan nilai likuiditas asset. Nilai harga pasar dari suatu asset adalah nilai yang teramati untuk aktiva yang ada dipasaran. Nilai ini ditentukan oleh kekuatan penawaran dan permintaan yang bekerja sama di pasaran, dimana penjual dan pembeli menegoisasikan harga yang diterima untuk aktiva tersebut. Sebagai contoh, harga saham untuk saham biasa Ford Motor Company pada tanggal 5 november 2002 adalah $8,90. Harga ini dicapai oleh sejumlah besar penjual dan pembeli yang bekerja sama di New York Stock Excharge. Dalam hal ini suatu harga pasar ada untuk semua aktiva. Akan tetapi, banyak aktiva yang belum memiliki harga pasar yang jarang terjadi.

Nilai perusahaan dapat diukur dengan price to book value (PBV), yaitu perbandingan antara harga saham dengan nilai buku per saham (Brigham dan Gapenski, 2006). Indikator lain yang terkait adalah nilai buku per saham atau book value per share, yakni perbandingan antara modal (common equity) dengan jumlah saham yang beredar (shares outstanding) (Fakhruddin dan Hadianto, 2001). Dalam hal ini, PBV dapat diartikan sebagai hasil perbandingan antara harga pasar saham dengan nilai buku saham. PBV yang tinggi akan meningkatkan kepercayaan pasar terhadap prospek perusahaan dan mengindikasikan kemakmuran pemegang saham yang tinggi (Soliha dan Taswan, 2002). PBV juga dapat berarti rasio yang menunjukkan apakah harga saham yang diperdagangkan overvalued (di atas) atau undervalued (di bawah) nilai buku saham tersebut

(Fakhruddin dan Hadianto, 2001). Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi pendanaan (financing) dan manajemen asset.

2.1.6 Penelitian Terdahulu

Berdasarkan penelitian terdahulu yang pernah dilakukan, terdapat beberapa faktor yang dapat mempengaruhi nilai perusahaan, antara lain: struktur modal, growth opportunity, dan kebijakan dividen. Faktor tersebut memiliki hubungan dan pengaruh terhadap nilai perusahaan yang tidak konsisten. Penelitian tentang struktur modal yang mempengaruhi nilai perusahaan telah banyak dilakukan di Indonesia, beberapa penelitian antara lain:

Rassi dan Mustada (2013), meneliti pengaruh struktur modal, kebijakan dividen dan keputusan investasi terhadap nilai perusahaan. Menggunakan purposive sampling dalam penentuan sampel diperoleh 9 perusahaan manufaktur sebagai sampel. Variabel independennya adalah struktur modal, kebijakan dividen dan keputusan investasi, sedangkan variabel terikatnya adalah nilai perusahaan. Hasil output SPSS menunjukan kesesuaian bahwa struktur modal berpengaruh positif signifikan terhadap nilai perusahaan , hipotesis kedua kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan bertolak belakang dengan hasil output SPSS yaitu tidak signifikan dimana nilai t hitung < t tabel. Hipotesis tiga keputusan investasi berpengaruh positif signifikan terhadap nilai perusahaan didukung dengan hasil output SPSS.

Taswan (2003) yang menganalisis pengaruh insider ownership, kebijakan hutang dan deviden terhadap PBV serta faktor-faktor yang mempengaruhinya. Dalam penelitian ini obyek yang digunakan adalah seluruh perusahaan yang listing di BEJ sejak 1992-1996. Teknik analisis yang digunakan SEM. Hasil dari penelitian ini mengemukakan bahwa kebijakan hutang berpengaruh positif dan tidak signifikan terhadap PBV sedangkan kebijakan deviden berpengaruh negatif dan signifikan terhadap PBV.

Kayhan dan Titman (2007) dalam penelitiannya menemukan bahwa penggunaan utang dapat meningkatkan nilai perusahaan melalui peningkatan harga saham di pasar, dan sebaliknya pengurangan utang akan menurunkan harga saham. Shabrina (2015) dalam penelitiannya menemukan bahwa setiap terjadi kenaikan penggunaan utang dalam struktur modal, tidak selamanya diikuti dengan naiknya nilai suatu perusahaan. Ross (1977) menjelaskan bahwa manajer dan pemegang saham tidak mempunyai akses informasi yang sama terhadap perusahaan, ada informasi tertentu yang hanya diketahui oleh manajer. Dampaknya, ketika manajemen menerbitkan utang baru ditangkap sebagai signal prospek baik perusahaan dimasa mendatang, dasar pemikirannya adalah, manajer hanya akan menerbitkan utang baru bila mereka yakin perusahaan dapat memenuhi kewajibannya, alasan tersebut yang menyebabkan utang berpengaruh positif terhadap nilai perusahaan. Berdasarkan uraian di atas maka hipotesis alternatif yang diajukan untuk penelitian ini adalah sebagai berikut:

Sriwardany (2006) menemukan bahwa pertumbuhan perusahaan mempunyai pengaruh langsung dan positif terhadap perubahan harga saham Artinya bahwa informasi tentang adanya pertumbuhan perusahaan direspon positif oleh investor, sehingga akan meningkatkan harga saham. Harga saham ini nantinya akan berpengaruh pada nilai perusahaan. Shabrina (2015) dalam penelitiannya menjelaskan bahwa growth berpengaruh negatif terhadap nilai perusahaan. Apabila terjadi kenaikan growth opportunity suatu perusahaan manufaktur, maka menyebabkan rasio nilai perusahaan (PBV) akan semakin turun Beberapa penelitian terdahulu yang telah dilakukan yang menguji tentang pengaruh berbagai variabel independen terhadap nilai perusahaan. Penelitian yang dilakukan Sri Hermuningsih (2013) menguji tentang pengaruh profitabilitas, growth opportunity, sruktur modal terhadap nilai perusahaan pada perusahaan publik di Indonesia. Penelitian ini menerapkan Structural Equation Modeling (SEM) pada 150 perusahaan yang terdaftar pada Bursa Efek Indonesia (BEI) pada tahun 2006-2010. Terdapat tiga tahap dalam melakukkan validasi atas model yang menggunakan 150 sampel perusahaan tersebut, yaitu : (i) uji validitas dan realibilitas model, (ii) uji signifikan dan keberartian model, dan (iii) uji kesesuaian model. Beberapa temuan empiris yang didapat yaitu : 1) Variabel profitabilitas, growth oppurtunity, dan struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. 2) Variabel struktur modal merupakan variabel intervening bagi growth opportunity dan tidak bagi profitabilitas. 3) Profitabilitas memiliki pengaruh yang berlawanan dengan struktur modal, yaitu struktur modal

akan memperbesar pengaruh positif profitabilitas perusahaan terhadap nilai perusahaan tersebut.

Stulz (1990) menemukan bukti bahwa perusahaan yang menghadapi kesempatan pertumbuhan yang rendah, maka rasio hutang berhubungan secara positif dengan nilai perusahaan. Sedangkan perusahaan yang menghadapi kesempatan pertumbuhan yang tinggi, maka rasio hutang berhubungan secara negatif dengan nilai perusahaan. Oleh karena itu, pengaruh hutang terhadap nilai perusahaan sangat tergantung pada keberadaan kesempatan pertumbuhan. Penelitian yang dilakukan oleh Sriwardany (2006) membuktikan bahwa pertumbuhan perusahaan mempunyai pengaruh positif terhadap harga perubahan saham, hal ini berarti bahwa informasi tentang adanya pertumbuhan perusahaan akan direspon positif oleh investor, sehingga akan meningkatkan harga saham. Sedangkan hasil berbeda ditemukan oleh Safrida (2008) membuktikan bahwa pertumbuhan perusahaan berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan. Berdasarkan uraian di atas maka hipotesis alternatif yang diajukan untuk penelitian ini adalah sebagai berikut:

H2 : Growth Opportunity berpengaruh positif terhadap Nilai Perusahaan

Jika perusahaan memiliki sasaran rasio pembayaran dividen yang stabil selama ini dan perusahaan dapat meningkatkan rasio tersebut, para investor akan percaya bahwa manajemen mengumumkan perubahan positif pada keuntungan yang diharapkan perusahaan. Isyarat yang diberikan kepada investor adalah bahwa manajemen dan dewan direksi sepenuhnya merasa yakin bahwa kondisi keuangan lebih baik daripada yang direfleksikan pada harga saham. Peningkatan

dividen ini akan dapat memberikan pengaruh positif pada harga saham yang nantinya juga berpengaruh positif terhadap PBV (Van Horne dan Wachowicz, 1998). Pendapat ini didukung oleh beberapa hasil penelitian yang menunjukkan dividend payout ratio berpengaruh positif terhadap price book value (Wiratawi , 2008).

Hipotesis kebijakan dividen dan bird in the hand theory menurut Gordon (1962) dalam (Brigham dan Gapenski, 2006) yang menyatakan bahwa dividen yang tinggi dapat meningkatkan nilai perusahaan. Bird in the hand theory menyatakan bahwa pemegang saham lebih menyukai dividen yang tinggi karena memiliki kepastian yang tinggi dibandingkan capital gain.

Penelitian yang berikutnya dilakukkan oleh Irvaniyawati (2013), dengan judul “Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Kebijakan hutang terhadap Nilai Perusahaan”. Analisis kuantitatif penelitian ini adalah menggunakan uji asumsi klasik, uji auto korelasi, analisis regresi berganda, dan uji hipotesis. Hasil penelitian ini menunjukkan bahwa hutang berpengaruh positif signifikan terhadap nilai perusahaan, kebijakan investasi dan kebijakan dividen berpengaruh signifikan terhadapa nilai perusahaan. Shabrina (2015) menjelaskan bahwa besarnya nilai dividen yang dibayarkan pada investor berpengaruh negatif terhadap nilai perusahaan. Berdasarkan uraian di atas maka hipotesis alternatif yang diajukan untuk penelitian ini adalah sebagai berikut:

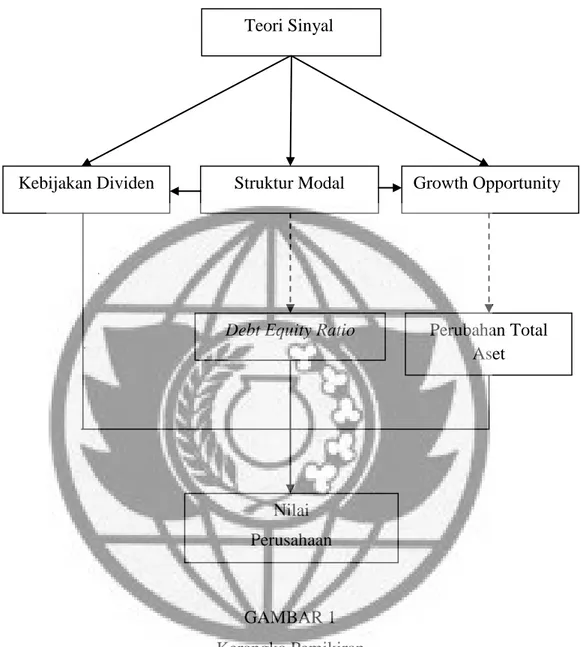

2.2 Rerangka Pemikiran

Landasan teori dan penjelasan penelitian terdahulu akan menjadi dasar pembuatan alur penelitian ini, untuk itu diperlukan kerangka pemikiran yang lugas dan mudah dipahami secara jelas. Dalam penelitian ini struktur modal, growth opportunity, dan kebijakan deviden dapat mempengaruhi nilai perusahaan. Nilai perusahaan menjadi indicator bagi investor untuk mengetahui keberhasilan perusahaan yang dikaitkan dengan harga saham. Nilai perusahaan tinggi ditunjukkan dengan harga saham yang tinggi pula. Nilai perusahaan dalam penelitian ini diukur dari Price Book Value (PBV) yaitu rasio perbandingan antara harga per lembar saham dengan nilai buku per lembar saham.

Variabel bebas yang digunakan pada penelitian ini adalah struktur modal yang dihitung dengan debt equity ratio (DER), growth opportunity yang dihitung dengan perbandingan dari asset tahun sebelumnya, dan kebijak dividen dihitung dengan dividen payout ratio (DPR). Sedangkan variabel terikatnya adalah nilai perusahaan yang diproksikan dengan price book value (PBV).

GAMBAR 1 Kerangka Pemikiran Keterangan:

Variabel Depeden (Y) : Nilai Perusahaan Variable Indenpenden (X1) : Struktur Modal

Variable Indenpenden (X2) : Growth Opportunity

Variable Indenpenden (X3) : Kebijakan Dividen

Nilai Perusahaan Teori Sinyal

Struktur Modal

Debt Equity Ratio

Kebijakan Dividen Growth Opportunity

Perubahan Total Aset