2.1 Tinjauan Teoritis 2.1.1 Profitabilitas

1. Pengertian Profitabilitas

Salah satu tujuan perusahaan adalah untuk menghasilkan laba atau profit. Laba merupakan peran yang sangat penting untuk masa depan perusahaan. Menurut Puspita (2015) perusahaan haruslah mempunyai kemampuan atau profitabilitas yang baik untuk menjamin masa depan perusahaan.

Profitabilitas adalah suatu ukuran perusahaan untuk menghasilkan laba. Menurut Moeljadi (2006) Profitabilitas merupakan kemampulabaan. Rasio profitabilitas ini mengukur kemampuan perusahaan untuk memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dalam jangka panjang bagi investor hal ini akan sangat berkepentingan dengan hasil analisis profitabilitas. Misalnya, bagi pemegang saham akan terlihat keuntungan yang akan diterima dalam bentuk deviden.

Profitabilitas suatu perusahaan dapat diukur dengan kesuksesan perusahaan dan kemampuan modalnya dalam suatu perusahaan tersebut, dengan membandingkan antara laba dengan modal yang digunakan dalam operasi. Oleh karena itu keuntungan yang besar tidak menjamin atau bukan merupakan ukuran perusahaan tersebut berhasil. Puspita (2015) menyatakan bahwa menggunakan profitabilitas untuk ukuran efisiensi suatu perusahaan merupakan cara yang baik,

sebab perusahaan akan sering meningkatkan profitabilitasnya tanpa meningkatkan efisiensi perusahaan.

2. Pengukuran Profitabilitas

Rasio Profitabilitas merupakan pengukuran yang menggambarkan kemampuan perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber yang ada. Ada tiga rasio yang digunakan, yaitu:

a. Net Profit Margin

Rasio ini digunakan untuk menghitung sejauh mana kemampuan manajemen

perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Net

Profit Margin dapat dihitung sebagai berikut : 𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛= 𝐸𝐴𝑇

𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠 × 100% b. Return on Total Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total aktiva yang dimiliki perusahaan setelah disesuaikan dengan biaya – biaya untuk mendanai aktiva tersebut. ROA dapat dihitung sebagai berikut :

ROA= Laba Bersih

Total Aktiva × 100%

Return on Assets (ROA) perusahaan yang tinggi menandakan tingkat kinerja manajemen yang efektif dalam menghasilkan laba dengan aktiva yang dimiliki perusahaan. Sebaliknya jika ROA perusahaan yang memiliki tingkat yang

rendah menunjukkan kurang efektifnya manajemen dalam mengelola modal yang dimiliki untuk menghasilkan laba.

c. Return on Equity (ROE)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Rasio ROE dapat dihitung sebagai berikut :

ROE= Laba Bersih

Modal Sendiri × 100%

3. Faktor – Faktor yang Memepengaruhi Profitabilitas

Menurut Kasmir (2011), faktor-faktor yang mempengaruhi profitabilitas (ROA) antara lain, adalah :

a. Margin laba bersih

b. Perputaran total aktiva

c. Laba bersih d. Penjualan e. Total aktiva f. Aktiva tetap g. Aktiva lancar h. Total biaya

Menurut Brigham dan Houston (2006), rasio profitabilitas (profitability ratio) menunjukkan pengaruh gabungan dari likuiditas, manajemen aktiva, dan utang terhadap hasil operasi. Selain itu, margin laba bersih, perputaran total

aktiva, pertumbuhan perusahaan serta ukuran perusahaan pun mampu mempengaruhi profitabilitas.

Alat yang digunakan untuk menilai kondisi keuangan dan kinerja dari perusahaan adalah rasio keuangan. Jika digabungkan, dan dengan berjalannya waktu, data ini menawarkan pandangan yang sangat berharga mengenai kesehatan perusahaan, kondisi keuangan dan profitabilitasnya (Van Horne, 2005).

a. Rasio Cepat (Quick Ratio)

Quick Ratio mengukur kemampuan perusahaan memenuhi kewajiban jangka pendek dengan menggunakan aktiva lancar yang lebih likuid yaitu tanpa memasukkan unsur persediaan dibagi dengan kewajiban lancar. Menurut Kasmir (2011), rasio ini dapat dirumuskan sebagai berikut:

QR=Aktiva Lancar−Persediaan Hutang Lancar

b. Margin Laba Bersih (Net Profit Margin)

Margin laba bersih merupakan rasio antara laba bersih (net profit) yaitu suatu penjualan sesudah dikurangi dengan seluruh biaya termasuk pajak dibandingkan dengan penjualan (Syamsuddin, 2009). Pengukuran untuk margin laba bersih yaitu:

NPM=𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘 Penjualan bersih

c. Ukuran Perusahaan (Firm Size)

Besarnya perusahaan dapat dinyatakan dalam total aktiva, penjualan, dan kapitalisasi pasar. Semakin besar total aktiva, penjualan, dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu. Dari ketiga variabel itu, nilai aktiva lebih stabil dibandingkan dengan nilai market capitalized dan penjualan dalam pengukuran ukuran perusahaan (Sudarmadji dan Sularto, 2007). Pengukuran untuk ukuran perusahaan adalah sebagai berikut:

Ukuran Perusahaan =Total aktiva

2.1.2 Perputaran Modal Kerja

1. Pengertian Perputaran Modal Kerja

Setiap perusahaan pasti memiliki modal kerja, karena itu modal kerja sangatlah penting bagi perusahaan. Modal kerja digunakan untuk membiayai kegiatan operasional perusahaan. Menurut Oxtaviana dan Khusbandiyah (2015) perputaran modal kerja adalah dana yang ditanamkan ke dalam aktiva lancar untuk membiayai operasi perusahaan sehari - hari.

Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha. Periode perputaran modal kerja (Working Capital Turn Over) dimulai saat kembali lagi menjadi kas. Semakin pendek periode tersebut semakin cepat perputaran modal kerja dan efisiensi penggunaan modal kerja perusahaan tinggi. Namun sebaliknya jika semakin panjang periode perputaran modal kerja semakin lambat perputaran

modal kerja dan efisiensi penggunaan modal kerja tergantung kepada berapa lama periode perputaran dari masing – masing komponen dari modal kerja tersebut (Riyanto, 2001).

2. Pengukuran Perputaran Modal Kerja

Ratio ini menunjukan hubungan antara modal kerja dengan penjualan akan menunjukan banyaknya penjualan yang dapat diperoleh perusahaan (dalam jumlah rupiah) untuk tiap rupiah modal kerja. Rasio Perputaran Modal dapat dihitung sebagai berikut :

Perputaran Modal Kerja = Aktiva LancarPenjualan−Hutang Lancar × 100%

2.1.3 Hutang

Menurut Jusup (2011) hutang adalah kewajiban yang harus dibayar oleh perusahaan dengan uang atau jasa pada suatu saat tertentu dimasa yang akan datang. Namun menurut Somantri (2009) utang merupakan kewajiban masa kini untuk menyerahkan uang, barang, atau jasa kepada pihak lain pada masa yang akan datang sebagai akibat transaksi pada masa lalu. Utang perusahaan pada umumnya terjadi karena transaksi – transaksi pembelian barang atau jasa dengan pembayaran kredit.

Kewajiban atau hutang dilaporkan dalam neraca menurut urutan saat pelunasanya. Pengawasan terhadap hutang sangatlah penting dengan tujuan agar timbul dan dihapusnya utang dalam jumlah dan data pada waktu yang seharusnya. Secara garis besar hutang perusahaan dapat dikelompokkan menjadi dua yaitu hutang jangka pendek dan hutang jangka panjang.

2.1.3.1 Hutang Jangka Pendek

1. Pengertian Hutang Jangka Pendek

Menurut Munawir (2007) hutang jangka pendek atau hutang lancar adalah kewajiban keuangan perusahaan yang pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan. Sedangkan menurut Riyanto (2011) Kewajiban lancar merupakan kewajiban yang akan dilikuidasi secara memadai melalui penggunaan aktiva lancar maupun penciptaan hutang jangka pendek lainnya.

Secara umum utang jangka pendek merupakan kewajiban yang harus dipenuhi dalam jangka waktu tidak lebih dari setahun setelah tanggal neraca. Utang jangka pendek merupakan kewajiban yang harus dibayar dengan menggunakan sumber – sumber yang termasuk dalam aktiva lancar.

2. Pengukuran Hutang Jangka Pendek

Dalam penelitian ini hutang jangka pendek di proxy dengan nilai logaritma natural dari total hutang jangka pendek perusahaan pada tahun yang bersangkutan. Skala pengukuran pada variabel ini menggunakan skala ratio. Dan dapat dirumuskan sebagai berikut :

2.1.3.2 Hutang Jangka Panjang

1. Pengertian Hutang Jangka Panjang

Hutang jangka panjang adalah utang yang jatuh tempo pelunasannya dalam jangka waktu lebih dari satu tahun sejak tanggal neraca seperti utang obligasi (bond payable) dan utang hipotek (mortgage payable). Menurut Riyanto (2011) Hutang Jangka Panjang merupakan kewajiban yang tidak dilikuidasi dengan aktiva lancar dalam siklus operasi yang normal, melainkan akan dibayar pada tanggal diluar waktu itu. Namun menurut Munawir (2007) hutang jangka panjang merupakan kewajiban keuangan yang jatuh temponya termasuk jangka dalam jangka panjang (lebih dari satu tahun sejak tanggal neraca, yang termasuk hutang jangka panjang adalah hutang hipotik, hutang obligasi dan hutang jangka panjang lainya.

Dalam kegiatan operasional perusahaan, rekening hutang jangka panjang tidak pernah dimasukkan dalam transaksi pengeluaran kas. Pada akhir periode akuntansi bagian tertentu dari hutang jangka panjang berubah menjadi hutang jangka pendek. Untuk itu harus dilakukan penyesuaian untuk bagian hutang jangka panjang yang jatuh tempo menjadi hutang jangka pendek.

2. Pengukuran Hutang Jangka Panjang

Dalam penelitian ini hutang jangka panjang di proxy dengan nilai logaritma natural dari total hutang jangka panjang perusahaan pada tahun yang bersangkutan. Skala pengukuran pada variabel ini menggunakan skala ratio. Dan dapat dirumuskan sebagai berikut :

2.1.4 Modal

Modal atau ekuitas dicantumkan dalam neraca dibawah kewajiban. Menurut Jusup (2011) Modal pada hakikatnya merupakan hak pemilik perusahaan atas kekayaan (aktiva) perusahaan.

Modal dalam perusahaan berasal dari satu orang sehingga hak atas

kekayaan bersih (equity) perusahaan dimiliki seorang pemilik. Besarnya hak

pemilik sama dengan aktiva bersih perusahaan, yaitu selisih antara aktiva dan kewajiban. Dengan demikian jumlah modal merupakan sisa yaitu hak atas sisa aktiva setelah dikurangi kewajiban kepada para kreditur.

2.1.4.1 Modal Sendiri

1. Pengertian Modal Sendiri

Menurut Riyanto (2011) modal sendiri (equity capital) merupakan dana

jangka panjang yang disediakan oleh perusahaan (pemegang saham), yang terdiri dari berbagai jenis saham (saham preferen atau saham biasa), serta laba ditahan. Namun menurut Munawir (2007) modal merupakan seluruh aset atau kekayaan yang dimiliki oleh pemilik perusahaan berupa modal saham dan aktiva yang telah dikurangi dengan hutang – hutang.

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik perusahaan dan tertanam dalam perusahaan untuk waktu yang tidak tertentu lamanya. Selain bersal dari luar perusahaan dapat juga berasal dari dalam perusahaan sendiri. Modal sendiri yang berasal dari sumber intern adalah modal dalam bentuk keuntungan yang dihasilkan perusahaan. Modal sendiri yang berasal

dari sumber extern adalah modal yang berasal dari pemilik perusahaan. Modal sendiri adalah modal dalam suatu perusahaan yang dipertaruhkan untuk segala resiko kerugian – kerugian lainnya.

Modal sendiri merupakan sumber dana perusahaan yang paling tepat untuk diinvestasikan pada aktiva tetap, yang bersifat permanen dan pada investasi – investasi yang menghadapi risiko kerugian atau kegagalan yang bersifat besar, karena tidak membayangkan kelangsungan hidup perusahaan. Modal sendiri didalam suatu perusahaan yang berbentuk perusahaan terbatas (PT) terdiri dari :

1) Modal Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu perusahaan. Bagi perusahaan yang diterima dari hasil penjualan sahamnya akan tetap tertanam didalam perusahaan tersebut selama hidupnya, meskipun untuk pemegang saham sendiri bukanlah penanaman yang permanen, karena pemegang saham dapat menjual sahamnya. Jenis – jenis saham adalah sebagai berikut :

a. Saham Biasa (Common Stock)

b. Saham Preferen (Preferend Stock)

c. Saham Kumulatif Preferen (Cummulative Preferend Stock)

2) Cadangan

Cadangan merupakan suatu cadangan yang dibentuk dari keuntungan yang diperoleh perusahaan selama beberapa waktu yang lampau atau dari tahun tahun berjalan.

3) Laba Ditahan

Laba ditahan adalah keuntungan yang diperoleh perusahaan yang tidak dibayarkan sebagai deviden dan belum ditentukan penggunaanya. Angka yang tampak pada neraca adalah merupakan penjumlahan laba ditahan setiap tahun semenjak perusahaan berdiri. Besar kecilnya jumlah laba ditahan suatu perusahaan tergantung pada besar kecilnya pendapatan keuntungan yang diperoleh perusahaan.

2. Pengukuran Modal Sendiri

Dalam penelitian ini modal sendiri di proxy dengan nilai logaritma natural dari total modal sendiri perusahaan pada tahun yang bersangkutan. Skala pengukuran pada variabel ini menggunakan skala ratio. Dan dapat dirumuskan sebagai berikut:

Modal Sendiri =𝐿𝑛 Total Modal Sendiri

2.1.5 Pengaruh Variabel Terhadap Profitabilitas

1. Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas

Perputaran modal kerja adalah kemampuan perusahan dalam melakukan perputaran modal kerja dalam suatu periode siklus akuntansi. Perusahaan perputaran modal kerja mengukur efektifitas penggunaan aktiva lancar untuk menghasilkan penjualan. Semakin tinggi rasio perputaran modal kerja maka semakin baik kinerja dalam suatu perusahaan tersebut dengan presentase modal kerja yang ada perusahaan mampu menghasilkan penjualan dengan jumlah

tertentu. Maka semakin besar rasio yang dimiliki perusahaan dapat menunjukkan efektifnya pemanfaatan modal kerja yang tersedia dalam meningkatkan profitabilitas perusahaan.

Ismiati et al. (2013) dalam penelitiannya menyatakan bahwa perputaran

modal kerja mempunyai pengaruh negatif terhadap profitabilitas perusahaan manufaktur yang terdaftar di BEI. Hal ini berarti apabila terjadi peningkatan pada tingkat perputaran modal kerja perusahaan dengan asumsi variabel lainnya konstan, maka akan diikuti dengan penurunan profitabilitas. Sedangkan faktor lain yang juga menyebabkan modal kerja berpengaruh negatif adalah lama perputaran modal kerja, jadi semakin besar rupiah modal kerja maka belum tentu profitabilitas semakin besar juga.

2. Pengaruh Hutang Jangka Pendek Terhadap Profitabilitas

Hartono (2008) dalam Kalia (2013) menyebutkan bahwa penggunaan hutang memiliki banyak resiko. Semakin tinggi resiko suatu perusahaan maka semakin tinggi tingkat profitabilitas perusahaan maka semakin tinggi tingkat profitabilitas yang diharapkan sebagai imbalan dari tingkat resiko dan sebaliknya makin rendah pula profitabilitas yang diharapkan sebagai imbalan dari rendahnya resiko.

Susanti dan Hidayat (2015) menyatakan bahwa hutang jangka pendek tidak berpengaruh signifikan terhadap profotabilitas (ROA). Hasil ini sesuai

dengan teori trade off. Hasil ini tidak sejalan dengan penelitian yang dilakukan

berpengaruh signifikan terhadap profitabilitas. Karena perusahaan lebih menyukai mengguakan sumber dana internal untuk membiayai modal kerjanya atau menggunakan hutang jangka pendek kepada pihak ketiga (supplier) yang tidak menimbulkan beban bunga sehingga dapat berpengaruh terhadap profit.

3. Pengaruh Hutang Jangka Panjang Terhadap Profitabilitas

Pengaruh hutang terhadap profitabilitas pada berbagai pengguna modal asing, secara teori dapat dikatakan bahwa semakin tinggi kemampuan perusahaan untuk menghasilkan laba dengan mengunakan modal asing (hutang) dan modal sendiri (dengan tingkat bunga tetap) maka pengguna modal asing memiliki peluang besar dalam meningkatkan profitabilitas perusahaan. Maka dari itu perusahaan yang menggunakan hutang akan lebih besar memperoleh kenaikan profitabilitas yang besar dibandingkan dengan perusahaan lain yang mempunyai hutang yang lebih kecil.

Oxtaviana dan Khusbandiyah (2015) dalam penelitiannya munjukkan bahwa hutang jangka panjang mempunyai pengaruh negatif tidak signifikan terhadap profotabilitas. Sedangkan Susanti dan Hidayat (2015) dalam penelitiannya munjukkan bahwa hutang jangka panjang mempunyai pengaruh negatif signifikan terhadap profotabilitas (ROA). Hasil ini sesuai dengan kategori pecking order. Hal ini karena jika penggunaan hutang jangka panjang yang tinggi akan diikuti pula dengan adanya beban bunga yang tinggi dan dapat berakibat mengurangi profitabilitas.

4. Pengaruh Modal Sendiri Terhadap Profitabilitas

Modal sendiri yaitu modal berasal dari pemilik perusahaan yang akan ditanamkan untuk jangka waktu yang tidak tentu lamnya. Susanti dan Hidayat (2015) menyatakan bahwa modal sendiri mempunyai pengaruh positif signifikan terhdap perofitabilitas (ROA). Bahwa semakin tinggi modal sendiri yang digunakan dalam proses kegiatan operasional perusahaan, maka akan semakin tinggi tingkat profitabilitas perusahaan tersebut.

Karena dalam penggunaan modal sendiri tidak menimbulkan beban bunga dan beban administrasi yang harus ditanggung perusahaan. Dan semakin tinggi tingkat keuntungan yang diperoleh suatu perusahaan maka akan semakin tinggi pula sumber dana internal yang dimiliki perusahaan, sehingga penggunaan sumber dana external akan berkurang.

2.1.6 Penelitian Terdahulu

Pada Penelitian Oxtaviana dan Khusbandiyah dengan judul “Pengaruh Aktiva Tetap, Hutang Jangka Panjang dan Perputaran Modal Kerja Terhadap Profitabilitas (Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia: Studi Pada Perusahaan Sektor Aneka Industri)”. Penelitian tersebut bertujuan untuk mengungkapkan pengaruh aktiva tetap, hutang jangka panjang, dan perputaran modal kerja terhadap profitabilitas perusahaan manufaktur pada sektor jenis industri yang terdaftar di bursa efek Indonesia tahun 2011-2013. Penelitian tersebut menggunakan data sekunder dan metode statistik yang digunakan dalam penelitian adalah regresi linier. Hasil penelitian menunjukkan bahwa aktiva positif

berpengaruh positif terhadap profitabilitas, hutang jangka panjang berpengaruh negatif terhadap profitabilitas, dan perputaran modal kerja berpengaruh positif terhadap profitabilitas.

Pada penelitian selanjutnya yang dilakukan oleh Susanti dan Hidayat (2015), dengan judul “ Pengaruh Hutang dan Modal Sendiri Terhadap Profitabilitas”. Penelitian tersebut bertujuan untuk mengetahui pengaruh hutang

dan modal sendiri terhadap profitabilitas yang diukur dengan return on aseets

(ROA) pada perusahaan PT Holcim Indonesia Tbk yang ada di Burs Efek Indonesia. Penelitian tersebut menggunakan teknik analisis regresi linier berganda. Berdasarkan hasil uji F menunjukkan bahwa hutang jangka pendek, hutang jangka panjang, dan modal sendiri berpengaruh secara serentak terhadap profitabilitas (ROA). Berdasarkan hasil uji t menunjukkan bahwa variabel hutang jangka panjang dan modal sendiri berpengaruh terhadap profitabilitas (ROA), sedangkan variabel hutang jangka pendek tidak berpengaruh terhadap

profitabilitas (ROA). Berdasarkan hasil uji koefisien determinasi parsial (r2)

menunjukkan bahwa hutang jangka panjang berpengaruh dominan terhadap profitabilitas (ROA) karena nilai koefisien determinasi parsialnya paling besar diantara variabel bebas lainnya.

Tabel 1 Penelitian Terdahulu No. Nama dan tahun Penelitian

Judul Penelitian Variabel

Penelitian Hasil Penelitian

1 Oxtaviana, T. A. dan A. Khusbandiyah (2015) Pengaruh Aktiva Tetap, Hutang Jangka Panjang dan Perputaran Modal Kerja terhadap Profitabilitas (Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia: Studi pada Perusahaan Sektor Aneka Industri) Variabel Dependen: Profitabilitas Variabel Independen: Aktiva Tetap, Hutang Jangka Panjang dan Perputaran Modal Kerja Aset tetap berpengaruh positif terhadap profitabilitas (ROA). Utang jangka panjang berpengaruh negatif terhadap profitabilitas (ROA). Perputaran modal kerja berpengaruh positif terhadap profitabilitas (ROA). 2 Susanti, A. dan I. Hidayat (2015) Pengaruh Hutang

dan Modal Sendiri terhadap Profitabilitas (Pada Perusahaan PT Holcim Indonesia Tbk.) Variabel Dependen: Profitabilitas (ROA) Variabel Independen: Hutang Jangka Pendek, Hutang Jangka Panjang dan Modal sendiri Hutang Jangka Panjang dan Modal Sendiri berpengaruh terhadap profitabilitas (ROA). Sedangkan Variabel hutang jangka pendek tidak berpengaruh terhadap profitabilitas (ROA).

3 Setiana, A. (2012) Pengaruh Hutang Jangka Panjang Terhadap Profitabilitas PT Ramayana Lestari Sentosa Variabel Dependen: Profitabilitas Variabel Independen: Hutang Jangka Panjang Hutang Jangka Panjang berpengaruh secara signifikan dan negarif terhadap profitabilitas (ROA) 4 Sari, S. S. (2014) Pengaruh Pendanaan dari Luar Perusahaan dan Modal Sendiri Terhadap Profitabilitas (Study Empiris pada Perusahaan Property

dan Real Estate yang Terdaftar di Bursa Efek Indonesia) Variabel Dependen: Profitabilitas Variabel Independen: Pendanaan dari luar perusahaan, Modal Sendiri Pendanaan dari luar perusahaan tidak berpengaruh signifikan terhadap profitabilitas (ROA), Modal Sendiri berpengaruh signifikan dan negatif terhadap profitabilitas (ROA). 2.2 Rerangka Pemikiran

Rerangka pemikiran disusun atas dasar tinjauan teoritis, yang kemudian dilakukannya analisis dan pemecahan masalah yang dikemukakan oleh peneliti. Dari latar belakang masalah, rumusan masalah serta tujuan penelitian yang telah dikemukakan, maka dapat disusun rerangka pemikiran atau rerangka konseptual.

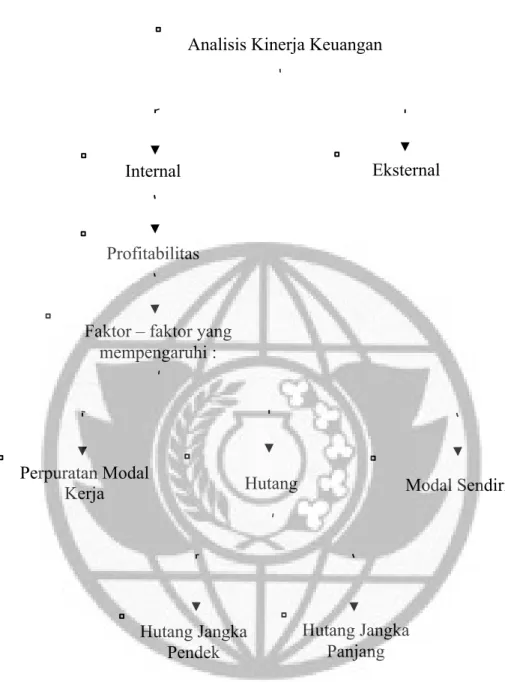

Gambar 1 Rerangka Pemikiran Analisis Kinerja Keuangan

Internal Eksternal

Faktor – faktor yang mempengaruhi :

Perpuratan Modal Kerja

Hutang Jangka Pendek

Hutang Modal Sendiri

Hutang Jangka Panjang Profitabilitas

Rerangka Konseptual merupakan suatu sistem yang menunjukkan keterkaitan tujuan fundamental yang diharapkan dapat digunakan dalam pembentukan standar yang konsisten yang mampu menjelaskan arti, tujuan serta keterbatasan akuntansi dan pelaporan. Suatu rerangka konseptual dapat digunakan sebagai standart pelaporan.

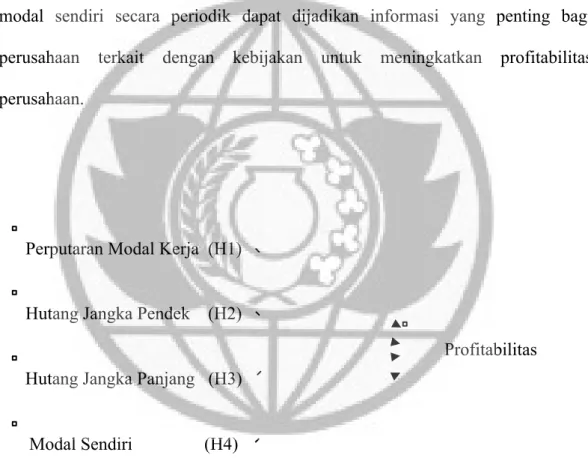

Perputaran modal kerja, hutang jangka pendek, hutang jangka panjang dan modal sendiri secara periodik dapat dijadikan informasi yang penting bagi perusahaan terkait dengan kebijakan untuk meningkatkan profitabilitas perusahaan.

Gambar 2 Rerangka Konseptual Perputaran Modal Kerja (H1)

Profitabilitas Hutang Jangka Pendek (H2)

Hutang Jangka Panjang (H3)

2.3 Hipotesis

Hipotesis adalah jawaban sementara atas masalah yang masih bersifat praduga karena masih harus dibuktikan kebenarannya.

Dari landasan konseptual dan tinjauan pustaka yang telah diuraikan, dapat disusun beberapa hipotesis penelitian sebagai berikut:

H1 : Perputaran Modal Kerja berpengaruh signifikan terhadap Profitabilitas. H2 : Hutang Jangka Pendek berpengaruh signifikan terhadap Profitabilitas. H3 : Hutang Jangka Panjang berpengaruh negatif signifikan terhadap Profitabilitas.

H4 : Modal Sendiri berpengaruh signifikan terhadap Profitabilitas.