BAB 4

HAS IL PENELITIAN

4.1. Rancangan Perencanaan TI Balanced Scorecard pada PT. Penz S tar Panca Persada.

Dikarenakan PT. Penz Star Panca Persada berencana mengimplementasikan suatu investasi TI yang dapat membantu proses bisnisnya agar lebih cepat dan praktis, maka kami sebagai penulis ingin merekomendasikan suatu perencanaan strategi investasi TI dengan pendekatan Balanced Scorecard sebagai pengukuran kinerja dari perencanaan investasi TI tersebut. Oleh karena itu diperlukan langkah-langkah didalam perancangan Balanced Scorecard yang digunakan sebagai panduan didalam pembuatan serta pengembangan balanced scorecard itu sendiri.

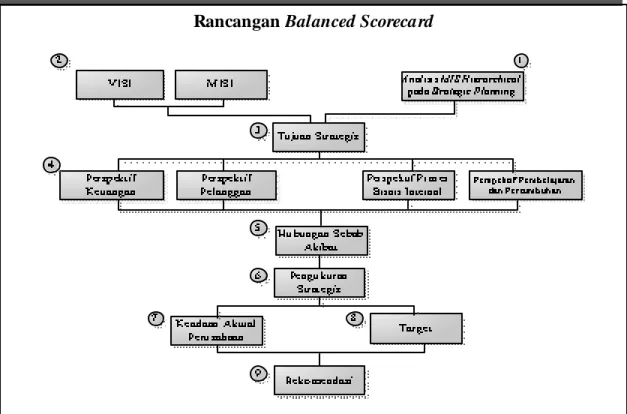

Rancangan Balanced Scorecard

Berikut merupakan uraian dari gambar 4.1 :

1. Pertama-tama harus melakukan analisis berdasarkan 4 tahap Hierarchical MIS pada Strategic Planning terhadap kondisi perusahaan untuk mengetahui kondis i perusahaan yang sebenarnya.

2. M enyesuaikan antara misi perusahaan sebagai langkah-langkah jangka pendek dengan MIS.

3. M isi yang merupakan langkah jangka pendek, harus dilakukan perusahaan untuk mencapai visi sehingga dapat menjadi acuan langkah-langkah pembuatan Balanced Scorecard yang akan dituangkan ke dalam tujuan strategis perusahaan.

4. M enentukan tujuan strategis berdasarkan perspektif-perspektif Balanced Scorecard dari hasil analisis Hierarchical MIS pada Strategic Planning dan visi mis i perusahaan.

5. M embentuk hubungan sebab-akibat berdasarkan tujuan strategis yang sebelumnya sudah dipetakan ke dalam empat perspektif Balanced Scorecard

6. M embuat pengukuran strategis dari masing-masing perspektif berdasarkan hubungan sebab-akibat.

7. M enentukan keadaan aktual perusahaan berdasarkan data-data perusahaan, tingkat kepuasan karyawan dan pelanggan melalui kuesioner yang berguna untuk menentukan target pada tahap selanjutnya.

8. M embuat target pengukuran strategis yang akan dicapai perusahaan, dan digunakan sebagai dasar untuk melakukan investasi TI.

9. Tahap terakhir yakni membuat kesimpulan yang akan dijadikan rekomendasi untuk meyakinkan perusahaan bahwa perencanaan strategi investasi TI memang layak untuk diimplementasikan bagi perusahaan.

4.2 Visi, Misi dan Analisis MIS

Dari kerangka pemikiran diatas maka tujuan strategis perusahaan dapat dilihat di tabel berikut:

Tabel 4.1 Visi, Misi, dan Analisis MIS

Acuan dalam penet apan tujuan strategis Visi

Meningkatkan kompetensi perusahaan sehingga dapat bers aing di era globalisasi saat ini. Misi

1. Terus-menerus meningkatkan kualitas perusah aan. 2. Memberikan pelay anan yang maksimal untuk pelanggan.

Analisis MIS hierarchical pada strategic planning Step1 : External analysis of competition and threats

Area yang menjadi ancaman bagi perusah aan

1. Banyak perusah aan yang gagal didalam mengimplementasikan investasi TI. Peluang bagi perusahaan:

1. Dapat menggunakan pend ekat an balanced scorecard untuk melakukan perencan aan strategi investasi TI dan melihat sejauh mana investasi TI tersebut berdampak pada 4 perspekti f didalam Balanced Scorecard yakni perspekti f pelangg an, perspekti f keuangan, perspekti f pros es bisnis internal dan perspekti f pertumbuhan dan pembelajaran.

Step 2 : Internal analysis of the firm’s strengths and weaknesses

Kekuatan perusahaan

1. Memiliki budget khusus untuk mengembangkan perusahaan ke arah yang lebih baik 2. Memiliki banyak pelanggan tetap

Kelemah an perusah aan

1. Semua aktifitas bisnis dilakukan secara manual dikarenakan belum terdap at suatu sistem informasi yang terintegrasi, yang menghubungkan tiap-tiap divisi perusahaan.

Step 3 : Overall corporate strategic planning

Memiliki perencanaan strategi investasi TI yang matang dengan adanya ran cang an TI Balanced Scorecard

yang disesuaikan dengan visi misi perusahaan, yang secara spesi fik dituangkan didalam hubungan sebab akibat.

Step 4 : MIS functional area strategic planning

Dengan adany a perencan aan strat egi investasi TI, perusahaan dapat melihat estimasi dampak dari

implementasi TI didalam perusahaan dan melihat bagaimana pergerakan investasi TI tersebut dapat membantu perkembang an perusah aan dari berbag ai perspekti f didalam Balanced Scorecard.

4.3 Perencanaan Investasi TI yang Dibutuhkan

Berdasarkan wawancara dengan pihak perusahaan (data terlampir), penulis mendapatkan kesimpulan tentang investasi TI yang diinginkan dan dibutuhkan oleh perusahaan, sehingga penulis menetapkan investasi TI sesuai kebutuhan perusahaan yakni berupa pembangunan investasi TI yang terintegrasi menggunakan jas a Software House dikarenakan investasi TI yang dibangun dapat disesuaikan dengan kondisi perusahaan. Pada sub-bab ini penulis menguraikan analisis proses bisnis yang diusulkan, beserta perincian biaya investasi TI yang berguna untuk menyesuaikan budget yang telah ditetapkan untuk investasi TI.

4.3.1 Analisis Proses Bisnis yang Diusulkan

Berikut ini merupakan analisis proses bisnis yang diusulkan oleh penulis berdasarkan kriteria investasi TI yang diinginkan oleh perusahaan:

1. Proses bisnis perusahaan dimulai ketika Sales Executive Bottle/Drum menawarkan barang-barang ke pelanggan dengan memberikan brosur produk yang dijual.

2. Pelanggan membuat daftar barang yang akan dibeli kedalam Surat Pemesanan (SP) beserta keterangan tambahan mengenai cara pembayaran yang dipilih pelanggan, selanjutnya SP tersebut diberikan kepada Staff Sales Executive Bottle/Drum.

Terdapat 2 sistem pembayaran yang ditawarkan PT. Penz Star Panca Persada yakni :

a. Cash On Delivery (COD) yakni pembayaran yang dilakukan pelanggan secara full payment pada saat barang diterima.

b. Jatuh tempo yakni pembayaran yang dilakukan oleh pelanggan sesuai dengan tanggal yang ditentukan pada awal perjanjian.

3. Sales Executive Bottle/Drum akan menyerahkan SP pelanggan ke Bagian Administrasi Penjualan guna dijadikan dasar didalam pembuatan Surat Pemesanan Penjualan (SPP). Bagian Administrasi Penjualan tidak perlu konfirmasi terhadap bagian gudang karena persediaan barang dapat dilihat di database persediaan.

4. Bagian gudang segera menyediakan barang sesuai SPP yang terdapat di sistem komputer bagian gudang, dan membuat Surat Jalan (SJ) sebagai bukti kepada pelanggan dan supervisor gudang bahwa barang dalam proses pengiriman. 5. Berdasarkan SJ, bagian kasir dan finance membuat Faktur Penjualan (FJ) FJ

dibuat sebanyak 1 lembar dan diberikan pada bagian gudang guna dilampirkan bersamaan dengan pengiriman barang untuk bukti penjualan yang dilakukan oleh pelanggan.

Terdapat perbedaan status FJ sesuai dengan sistem pembayaran yang dipilih, yakni:

a. Jika pelanggan yang memilih sistem pembayaran COD, maka faktur diberi keterangan bahwa pelanggan akan membayar langsung saat barang diterima, sehingga bagian gudang dapat menerima pembayaran yang dilakukan oleh pelanggan.

b. Jika pelanggan yang memilih sistem pembayaran jatuh tempo, maka faktur diberi keterangan bahwa pelanggan melakukan piutang, dan langsung ter-update pada kartu piutang masing-masing pelanggan.

6. Barang dikirim ke pelanggan bersamaan dengan dilampirkannya SJ dan FJ. Apabila terdapat barang yang diretur oleh pelanggan, maka pelanggan diharuskan membuat surat retur pembelian. Barang yang akan diretur diserahkan bersamaan dengan surat retur pembelian. Surat retur pembelian diberikan kepada bagian administrasi penjualan, kemudian dibuat surat retur penjualan yang akan terhubung dengan bagian gudang. Bagian gudang mencocokkan retur penjualan tersebut dengan barang yang akan diretur. Status dinyatakan open apabila retur penjualan belum diproses oleh bagian gudang, status pada retur penjualan dinyatakan close oleh bagian gudang apabila bagian gudang telah mengecek dan menyerahkan barang retur penjualan kepada pelanggan.

7. Pelanggan yang melakukan pembayaran secara jatuh tempo atas FJ, bagian kasir dan finance akan menginput ke dalam bukti pembayaran. Bagian kasir dan finance tidak perlu mencocokkan dengan SJ dan FJ karena sistem akan menampilkan jumlah yang harus dibayar oleh pelanggan secara otomatis.

8. Pembelian dilakukan ketika stok barang mencapai reorder point yang telah ditetapkan oleh perusahaan berdasarkan perhitungan penjualan yang dilakukan sehari-hari (data terlampir), reorder point diketahui dari pemberitahuan oleh sistem yang terdapat di sistem persediaan. Bagian gudang akan membuat daftar barang yang akan dibeli, kemudian memberikannya melalui sistem ke bagian pembelian.

9. Setelah mendapatkan pemberitahuan oleh sistem mengenai daftar barang dari bagian gudang, bagian pembelian akan mengkonfirmasi kepada supplier bahwa barang yang dipesan tersedia. Jika barang tersedia, maka bagian pembelian

membuat Surat Pemesanan Pembelian (SPPem) sebanyak 1 lembar yang ditujukan kepada supplier.

10.Berdasarkan barang yang diterima, bagian gudang akan mengecek kondisi dan kesesuaian antara jumlah barang dengan SJ yang dilampirkan dengan SPPem yang dapat diakses oleh bagian gudang. Atas dasar tersebut bagian gudang akan memuat ke dalam Bukti Penerimaan Barang (BPB). BPB diserahkan pada supplier (sebagai bukti bahwa barang telah diterima).

a. Apabila terjadi ketidaksesuaian jumlah barang antara SPPem dan SJ, maka dalam BPB terdapat keterangan bahwa barang yang datang tidak sesuai dengan pesanan. BPB ter-update dengan SPPem, sehingga status SPPem yang seharusnya closed menjadi open.

b. Apabila barang yang diterima terdapat kerusakan seperti kebocoran, segel rusak atau kerusakan kemasan, maka bagian gudang mencatat kondisi tersebut dalam BPB.

11.Berdasarkan surat jalan dan BPB, bagian pembelian mencatat jumlah yang harus dibayar kepada supplier ke dalam Faktur Pembelian (FB). Apabila terdapat kerusakan barang, maka bagian pembelian membuat retur pembelian yang ditujukan bagi supplier. Retur pembelian tersebut dapat diakses oleh bagian gudang, yang akan diserahkan ke supplier bersama dengan barang yang akan ditukar.

12.Berdasarkan BPB dan FB yang dapat diakses, bagian kasir dan finance akan menginputnya ke dalam kartu hutang. Kartu hutang itu sendiri berfungsi sebagai rekapitulasi mengenai tanggal transaksi pembelian, jumlah pembayaran

serta pembelian yang dilakukan bagian pembelian serta sisa hutang atas masing-masing supplier.

13.Bagian kasir dan finance akan melakukan pembayaran berdasarkan pemberitahuan dari sistem bahwa terdapat FB yang akan jatuh tempo. Bagian kasir dan finance akan mencetak bukti pembayaran kepada supplier sebanyak 1 lembar berdasarkan nomor Faktur Pembelian. Bukti tersebut akan diserahkan kepada supplier pada saat melakukan pembayaran.

14.Setiap akhir periode, setiap bagian akan mempertanggung jawabkan aktifitas bisnis yang dilakukan. Kepala penjualan membuat laporan penjualan dan laporan piutang. Bagian accounting membuat laporan penerimaan barang, pengeluaran barang, persediaan barang, pembelian dan hutang perusahaan. Bagian kasir dan finance membuat laporan kas masuk dan kas keluar.

15.Setiap laporan yang dibuat dapat diakses oleh kepala pembukuan dan keuangan, dan akan diperiksa kembali kebenarannya. Kepala pembukuan keuangan membuat laporan laba rugi, neraca dan laporan perubahan modal yang kemudian akan diserahkan ke Direktur.

16.Setiap penginputan transaksi baru, employee yang berkaitan mendapatkan suatu pemberitahuan (notification) pada layar komputer sehingga proses pekerjaan dapat dilakukan secara cepat tanpa menunggu adanya konfirmasi.

17.Untuk mencegah terjadinya pengaksesan informasi oleh pihak yang tidak berkepentingan, maka penulis mengusulkan agar sistem dibangun dengan security access. Setiap user harus memasukkan nomor identitas user dan password agar dapat menggunakan sistem yang berkaitan sesuai dengan tanggung jawabnya masing-masing.

4.3.2 Keunggulan Investasi TI dan Biaya Investasi TI yang Diusulkan

Keunggulan investasi TI yang diusulkan: 1. Efisiensi biaya, waktu dan tenaga.

2. Peningkatan pelayanan perusahaan kepada pelanggan.

3. Pengawasan anggaran dengan sistem informasi keuangan terpadu. 4. Peningkatan penjualan dengan memakai sistem ini.

5. User friendly.

6. Program terintegrasi satu dengan yang lainnya sehingga memudahkan dan mempercepat proses penyajian dokumen.

7. Pengelolaan data yang cepat, tepat dan akurat dalam rangka untuk mempermudah analisa laporan sehingga mendapatkan suatu keputusan yang dapat dipertanggungjawabkan kepada semua pihak yang berkepentingan, dan dapat memperluas jaringan bisnis serta operasional perusahaan menjadi berkesinambungan dalam era globalisasi yang penuh persaingan yang begitu ketat dan pesat

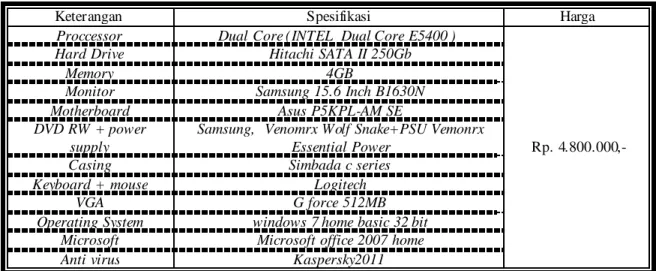

Berdasarkan analisis proses bisnis yang diusulkan, berikut ini perincian biaya per-modul berdasarkan salah satu perusahaan Software House di Jakarta : 1. Komputer :

Perusahaan menggunakan 21 unit komputer dan 1 server untuk mendukung investasi TI yang akan diimplementasi, untuk spesifikasi komputer dapat dilihat dari keterangan dibawah ini:

Tabel 4.2 Rincian S pesifikasi dan Harga Komputer PT. Penz S tar Panca Persada

Dikarenakan perusahaan telah memiliki 6 unit komputer dan 1 unit printer, maka perlu ditambahkan 15 unit komputer dan 5 unit printer. Biaya komputer pengguna yang diperlukan perusahaan :

Komputer : 15 unit X 4.800.000 = 72.000.000 Printer : 5 unit X 1.500.000 = 7.500.000

Spesifikasi komputer yang dimiliki oleh PT. Penz Star Panca Persada saat ini telah sesuai dengan aplikasi yang direncanakan dan tidak diperlukan perubahan, sehingga perusahaan hanya memerlukan penambahan jumlah komputer untuk mendukung perencanaan investasi TI.

2. Aplikasi :

Dibangun oleh salah satu Software House, berikut rincian biaya permodul: Module maintanance:

A. Maintanance Customer sebesar Rp. 1.325.000,-

a. Analysis @ Rp. 700.000,- X 0.25 hari = Rp. 175.000,- b. Architecture design @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,-

Keterangan Spesifikasi Harga

Proccessor Dual Core (INTEL Dual Core E5400 )

Rp. 4.800.000,-

Hard Drive Hitachi SATA II 250Gb

Memory 4GB Monitor Samsung 15.6 Inch B1630N

Motherboard Asus P5KPL-AM SE

DVD RW + power supply

Samsung, Venomrx Wolf Snake+PSU Vemonrx Essential Power

Casing Simbada c series

Keyboard + mouse Logitech

VGA G force 512MB

Operating System windows 7 home basic 32 bit Microsoft Microsoft office 2007 home

c. Development @ Rp. 600.000,- X 1 hari = Rp. 600.000,- d. Quality control @ Rp. 400.000,- X 0.5 hari = Rp. 200.000,- B. Maintanance Item sebesar Rp. 1.325.000,-

a. Analysis @ Rp. 700.000,- X 0.25 hari = Rp. 175.000,- b. Architecture design @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- c. Development @ Rp. 600.000,- X 1 hari = Rp. 600.000,- d. Quality control @ Rp. 400.000,- X 0.5 hari = Rp. 200.000,- C. Maintanance Supplier sebesar Rp. 1.325.000,-

a. Analysis @ Rp. 700.000,- X 0.25 hari = Rp. 175.000,- b. Architecture design @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- c. Development @ Rp. 600.000,- X 1 hari = Rp. 600.000,- d. Quality control @ Rp. 400.000,- X 0.5 hari = Rp. 200.000,- D. Maintanance Employee sebesar Rp. 1.325.000,-

a. Analysis @ Rp. 700.000,- X 0.25 hari = Rp. 175.000,- b. Architecture design @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- c. Development @ Rp. 600.000,- X 1 hari = Rp. 600.000,- d. Quality control @ Rp. 400.000,- X 0.5 hari = Rp. 200.000,-

Total biaya module maintanance = Rp. 5.300.000 M odul penjualan:

A. M embuat Surat Pemesanan Penjualan: Rp. 4.100.000,- a. Analysis @ Rp.700.000,- X 1.5 hari = Rp.1.050.000,- b. Architecture design @ Rp. 700.000,- X 1 hari = Rp. 700.000,- c. Development @ Rp. 600.000,- X 3.25 hari = Rp.1.950.000,- d. Quality control @ Rp. 400.000,- X 1 hari = Rp. 400.000,-

B. M embuat Faktur Penjualan sebesar Rp. 4.550.000,-

a. Analysis @ Rp. 700.000,- X 1.5 hari = Rp. 1.050.000,- b. Architecture design @ Rp. 700.000,- X 1 hari = Rp. 700.000,- c. Development @ Rp. 600.000,- X 3 hari = Rp. 2.400.000,- d. Quality control @ Rp. 400.000,- X 1 hari = Rp. 400.000,- C. M embuat Kartu Piutang sebesar Rp. 2.825.000,-

a. Analysis @ Rp. 700.000,- X 1 hari = Rp. 700.000,- b. Architecture design @ Rp.700.000,- X 0.7 hari = Rp. 525.000,- c. Development @ Rp. 600.000,- X 2 hari = Rp. 1.200.000,- d. Quality control @ Rp. 400.000,- X 1 hari = Rp. 400.000,- D. M embuat Laporan Penjualan sebesar Rp. 3.950.000,-

a. Analysis @ Rp. 700.000,- X 1.5 hari = Rp. 1.050.000,- b. Architecture design @ Rp. 700.000,- X 1 hari = Rp. 700.000,- c. Development @ Rp. 600.000,- X 3 hari = Rp. 1.800.000,- d. Quality control @ Rp. 400.000,- X 1 hari = Rp. 400.000,- E. M embuat Laporan Piutang sebesar Rp. 1.500.000,-

a. Analysis @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- b. Architecture design @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- c. Development @ Rp. 600.000,- X 1 hari = Rp. 600.000,- d. Quality control @Rp. 400.000,- X 0.5 hari = Rp. 200.000,-

M odul persediaan:

A. M embuat Surat Jalan sebesar Rp. 1.800.000,-

a. Analysis @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- b. Architecture design @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- c. Development @ Rp. 600.000,- X 1.5 hari = Rp. 900.000,- d. Quality control @ Rp. 400.000,- X 0.5 hari = Rp. 200.000,- B. M embuat Bukti Penerimaan Barang sebesar Rp. 3.750.000

a. Analysis @ Rp. 700.000,- X 1 hari = Rp. 700.000,- b. Architecture design @ Rp. 700.000,- X 1 hari = Rp. 700.000,- c. Development @ Rp. 600.000,- X 3.25 hari = Rp. 1.950.000,- d. Quality control @ Rp. 400.000,- X 1 hari = Rp. 400.000,- C. M embuat Laporan Penerimaan Barang sebesar Rp. 1.500.000,-

a. Analysis @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- b. Architecture design @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- c. Development @ Rp. 600.000,- X 1 hari = Rp. 600.000,- d. Quality control @ Rp. 400.000,- X 0.5 hari = Rp. 200.000,- D. M embuat Laporan Persediaan Barang sebesar Rp. 1.500.000

a. Analysis @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- b. Architecture design @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- c. Development @ Rp. 600.000,- X 1 hari = Rp. 600.000,- d. Quality control @ Rp. 400.000,- X 0.5 hari = Rp. 200.000,-

M odul pembelian:

A. M embuat Surat Pemesanan Pembelian sebesar Rp. 4.200.000,-

a. Analysis @ Rp. 700.000,- X 1.5 hari = Rp.1.050.000,- b. Architecture design @ Rp. 700.000,- X 1 hari = Rp. 700.000,- c. Development @ Rp. 600.000,- X 3.25 hari = Rp.1.950.000,- d. Quality control @ Rp. 400.000,- X 1.5 hari = Rp. 500.000,- B. M embuat Faktur pembelian sebesar Rp. 3.600.000,-

a. Analysis @ Rp. 700.000,- X 1 hari = Rp. 700.000,- b. Architecture design @ Rp. 700.000,- X 1 hari = Rp. 700.000,- c. Development @ Rp. 600.000,- X 3 hari = Rp.1.800.000,- d. Quality control @ Rp. 400.000,- X 1 hari = Rp. 400.000,- C. M embuat Kartu hutang sebesar Rp. 2.825.000

a. Analysis @ Rp. 700.000,- X 1 hari = Rp. 700.000,- b. Architecture design @ Rp. 700.000,- X 0.75 hari = Rp. 525.000,- c. Development @ Rp. 600.000,- X 2 hari = Rp.1.200.000,- d. Quality control @ Rp. 400.000,- X 1 hari = Rp. 400.000,- D. M embuat Laporan Pembelian sebesar Rp. 3.950.000,-

a. Analysis @ Rp. 700.000,- X 1.5 hari = Rp.1.050.000,- b. Architecture design @ Rp. 700.000,- X 1 hari = Rp. 700.000,- c. Development @ Rp. 600.000,- X 3 hari = Rp.1.800.000,- d. Quality control @ Rp. 400.000,- X 1 hari = Rp. 400.000,- E. M embuat Laporan hutang sebesar Rp. 1.500.000,-

a. Analysis @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- b. Architecture design @ Rp. 700.000,- X 0.5 hari = Rp.350.000,-

c. Development @ Rp. 600.000,- X 1 hari = Rp.600.000,- d. Quality control @ Rp. 400.000 X 0.5 hari = Rp. 200.000,-

Total modul Pembelian Rp.16.075.000,-

M odul pembayaran:

A. M embuat Bukti Pembayaran dari Pelanggan sebesar Rp. 2.550.000,- a. Analysis @ Rp. 700.000,- X 1 hari = Rp. 700.000,- b. Architecture design @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- c. Development @ Rp. 600.000 X 2 hari = Rp.1.200.000,- d. Quality control @ Rp. 400.000,- X 0.75 hari = Rp. 300.000,- B. M embuat Bukti pembayaran kepada supplier sebesar Rp. 2.550.000,-

a. Analysis @ Rp. 700.000 X 1 hari = Rp. 700.000,- b. Architecture design @ Rp. 700.000 X 0.5 hari = Rp. 350.000,- c. Development @ Rp. 600.000,- X 2 hari = Rp.1.200.000,- d. Quality control @ Rp. 400.000,- X 0.75 hari = Rp. 300.000,- C. M embuat Laporan Kas M asuk Rp. 1.500.000,-

a. Analysis @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- b. Architecture design @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- c. Development @ Rp. 600.000,- X 1 hari = Rp. 600.000,- d. Quality control @ Rp. 400.000,- X 0.5 hari = Rp. 200.000,- D. M embuat Laporan Kas Keluar sebesar Rp. 1.500.000,-

a. Analysis @ Rp. 700.000,- X 1.5 hari = Rp.1.050.000,- b. Architecture design @ Rp. 700.000,- X 1 hari = Rp. 700.000,- c. Development @ Rp. 600.000,- X 2 hari = Rp.1.200.000,-

d. Quality control @ Rp. 400.000,- X 1 hari = Rp. 400.000,-

Total M odul Pembayaran Rp.8.100.000,-

M odul Laporan:

A. M embuat Laporan Neraca Saldo sebesar Rp. 2.550.000,-

a. Analysis @ Rp. 700.000,- X 1 hari = Rp. 700.000,- b. Architecture design @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- c. Development @ Rp. 600.000 X 2 hari = Rp.1.200.000,- d. Quality control @ Rp. 400.000,- X 0.75 hari = Rp. 300.000,- B. M embuat Laporan Laba Rugi Rp. 2.550.000,-

a. Analysis @ Rp. 700.000 X 1 hari = Rp. 700.000,- b. Architecture design @ Rp. 700.000 X 0.5 hari = Rp. 350.000,- c. Development @ Rp. 600.000,- X 2 hari = Rp.1.200.000,- d. Quality control @ Rp. 400.000,- X 0.75 hari = Rp. 300.000,- C. M embuat Laporan Neraca Rp. 1.500.000,-

a. Analysis @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- b. Architecture design @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- c. Development @ Rp. 600.000,- X 1 hari = Rp. 600.000,- d. Quality control @ Rp. 400.000,- X 0.5 hari = Rp. 200.000,- D. M embuat Laporan Arus Kas Rp. 1.500.000,-

a. Analysis @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- b. Architecture design @ Rp. 700.000,- X 0.5 hari = Rp. 350.000,- c. Development @ Rp. 600.000,- X 1 hari = Rp. 600.000,- d. Quality control @ Rp. 400.000,- X 0.5 hari = Rp. 200.000, Total M odul Laporan Rp.8.100.000,-

Dengan melihat hasil perhitungan total setiap modul, maka berikut ini merupakan total keseluruhan modul yang akan diimplementasi : A. Total biaya module maintanance Rp. 5.300.000,- B. Total modul penjualan Rp. 16.925.000,- C. Total modul persediaan Rp. 8.550.000,-

D. Total modul pembelian Rp. 16.075.000,- E. Total modul pembayaran Rp. 8.100.000,- F. Total modul laporan Rp. 8.100.000,- Total biaya seluruh modul Rp. 63.050.000,-

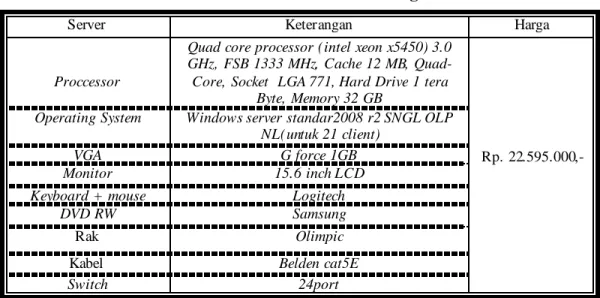

3. Jaringan

Untuk mengintegrasikan informasi antar bagian, perusahaan membutuhkan 1 buah server, rak & switch yang berguna untuk mengintegrasikan setiap komputer, beserta belden atau kabel penyambung komputer dengan server. Berikut ini merupakan rincian kebutuhan jaringan yang dibutuhkan :

Tabel 4.3 Rincian Kebutuhan Jaringan

Server Keterangan Harga

Proccessor

Quad core processor (intel xeon x5450) 3.0 GHz, FSB 1333 MHz, Cache 12 MB,

Quad-Core, Socket LGA 771, Hard Drive 1 tera Byte, Memory 32 GB

Rp. 22.595.000,-

Operating System Windows server standar2008 r2 SNGL OLP NL(untuk 21 client)

VGA G force 1GB

Monitor 15.6 inch LCD

Keyboard + mouse Logitech

DVD RW Samsung

Rak Olimpic

Kabel Belden cat5E

4. Cadangan biaya tak terduga

Biaya tak terduga disisihkan oleh penulis sebagai biaya cadangan terhadap biaya kerusakan aplikasi setelah implementasi atau terdapat biaya tambahan dalam implementasi sistem tersebut. Cadangan ini diperoleh dari budget yang diberikan perusahaan dikurangi dengan perencanaan biaya investasi TI, guna memaksimalkan budget perusahaan.

5. Biaya pemeliharaan

Biaya investasi tidak termasuk biaya pemeliharaan dikarenakan jarang terjadinya kerusakan terhadap sistem yang dibangun oleh Software House. Biaya pemeliharaan diberikan gratis oleh Software House selama 6 bulan pertama pengimplementasian, dan apabila terjadi kerusakan diluar jangka waktu tersebut, biaya akan dihitung sesuai dengan tingkat kesulitan kerusakan.

Biaya investasi TI :

Komputer 15 unit @ Rp. 4.800.000,- Rp. 72.000.000,- Printer 5 unit @ Rp. 1.500.000,- Rp. 7.500.000,- Total biaya seluruh modul Rp. 63.050.000,- Total pemasangan jaringan Rp. 22.595.000,- Cadangan biaya tak terduga Rp. 4.855.000,- +

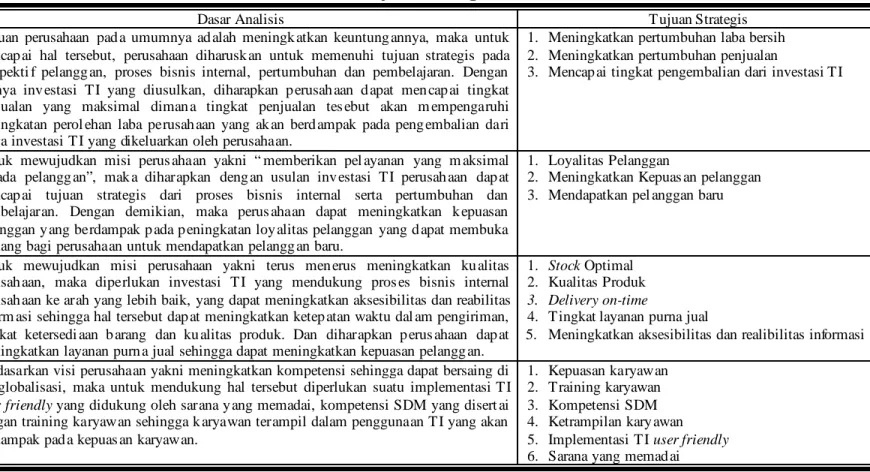

4.4 Analisis Penetapan Tujuan Strategis

Berdasarkan acuan penetapan tujuan strategis yang berdasarkan visi misi serta analisis MIS hierarchical pada planning stage,

maka dapat disajikan sasaran-sasaran utama tujuan strategis dari tiap perspektif balanced scorecard yakni: Tabel 4.4 Tujuan S trategis

Perspekti f Dasar Analisis Tujuan Strategis

Keuang an

Tujuan perusahaan pad a umumnya ad alah meningk atkan keuntung annya, maka untuk mencap ai hal tersebut, perusahaan diharusk an untuk memenuhi tujuan strategis pada perspekti f pelangg an, proses bisnis internal, pertumbuhan dan pembelajaran. Dengan adanya inv estasi TI yang diusulkan, diharapkan p erusah aan d apat men cap ai tingkat penjualan yang maksimal diman a tingkat penjualan tes ebut akan m empengaruhi peningkatan perol ehan laba perusah aan yang ak an berd ampak pada peng embalian dari biaya investasi TI yang dikeluarkan oleh perusahaan.

1. Meningkatkan pertumbuhan laba bersih 2. Meningkatkan pertumbuhan penjualan

3. Mencap ai tingkat pengembalian dari investasi TI

Pelanggan

Untuk mewujudkan misi perus ahaan yakni “ memberikan pel ayanan yang m aksimal kepada pelangg an”, mak a diharapkan deng an usulan inv estasi TI perusah aan dap at mencap ai tujuan strategis dari proses bisnis internal serta pertumbuhan dan pembelajaran. Dengan demikian, maka perus ahaan dapat meningkatkan k epuasan pelanggan y ang berdampak p ada p eningkatan loy alitas pelanggan yang d apat membuka peluang bagi perusahaan untuk mendapatkan pelangg an baru.

1. Loyalitas Pelanggan

2. Meningkatkan Kepuas an pelanggan 3. Mendapatkan pel anggan baru

Proses Bisnis Internal

Untuk mewujudkan misi perusahaan yakni terus men erus meningkatkan ku alitas perusah aan, maka diperlukan investasi TI yang mendukung pros es bisnis internal perusah aan ke arah yang lebih baik, yang dapat meningkatkan aksesibilitas dan reabilitas inform asi sehingga hal tersebut dap at meningkatkan ketep atan waktu dal am pengiriman, tingkat ketersedi aan b arang dan ku alitas produk. Dan diharapkan p erus ahaan dap at meningkatkan layanan purn a jual sehingga dapat meningkatkan kepuasan pelangg an.

1. Stock Optimal 2. Kualitas Produk

3. Delivery on-time

4. Tingkat layanan purna jual

5. Meningkatkan aksesibilitas dan realibilitas informasi

Pertumbuhan dan Pembelajaran

Berdasarkan visi perusahaan yakni meningkatkan kompetensi sehingga dapat bersaing di era globalisasi, maka untuk mendukung hal tersebut diperlukan suatu implementasi TI

user friendly yang didukung oleh sarana y ang memadai, kompetensi SDM yang disert ai dengan training karyawan sehingga k aryawan terampil dalam penggunaan TI yang akan berdampak pad a kepuas an karyawan.

1. Kepuasan karyawan 2. Training karyawan 3. Kompetensi SDM 4. Ketrampilan kary awan 5. Implementasi TI user friendly

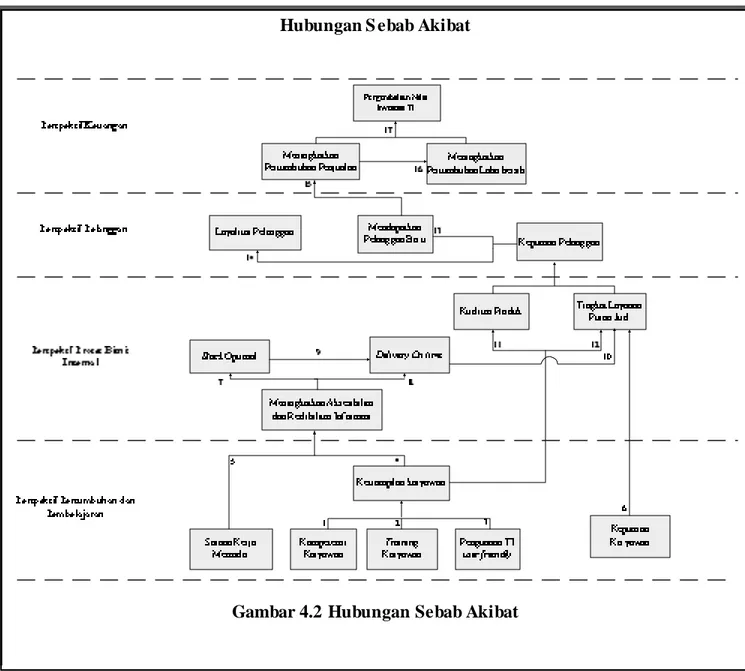

4.5 Hubungan S ebab Akibat

Gambar 4.2 M enggambarkan hubungan sebab akibat dari tujuan strategis yang saling berhubungan. Gambar berikut ini menerangkan ukuran-ukuran strategis dari 4 perspektif dalam Balanced Scorecard yang saling mempengaruhi satu sama lain sehingga bermuara ke dalam perspektif keuangan yang merupakan fokus utama dari setiap perusahaan.

Hubungan S ebab Akibat

Berikut adalah keterangan dari gambar 4.2 :

1. Hubungan (1), (2), dan (3) menerangkan bahwa karyawan yang kompeten, penggunaan TI yang user friendly yang disertai training akan meningkatan keterampilan karyawan. 2. Hubungan (4) dan (5) menerangkan bahwa keterampilan karyawan dan sarana

perusahaan yang memadai pasti akan meningkatkan aksesibilitas dan realibilitas informasi aktifitas bisnis perusahaan.

3. Hubungan (6) menerangkan bahwa kepuasan karyawan akan mempengaruhi kualitas layanan yang diberikan kepada pelanggan.

4. Hubungan (7), (8), dan (9) menerangkan bahwa kemudahan dan kecepatan dari aksesibilitas serta realibilitas informasi internal perusahaan akan mempengaruhi waktu pengiriman barang (Delivery On time) dan jumlah stok di gudang (stock optimal). Ketepatan waktu pengiriman juga dipengaruhi oleh ketersediaan barang.

5. Hubungan (10) menerangkan bahwa pengiriman tepat waktu (delivery on time) akan mempengaruhi tingkat layanan purna jual.

6. Hubungan (11) dan (12) menerangkan bahwa kualitas produk beserta tingkat layanan purna jual yang baik akan meningkatkan kepuasan pelanggan.

7. Hubungan (13) dan (14) menerangkan bahwa kepuasan pelanggan berpengaruh terhadap loyalitas pelanggan serta kemampuan perusahaan didalam memperoleh pelanggan baru.

8. Kemampuan perusahaan mendapatkan pelanggan baru akan meningkatkan pertumbuhan penjualan (15), yang bermuara pada meningkatnya pertumbuhan laba bersih (16).

9. Semua peningkatan yang diperoleh perusahaan akan mengantarkan perusahaan kepada pengembalian dari nilai investasi yang dilakukan.

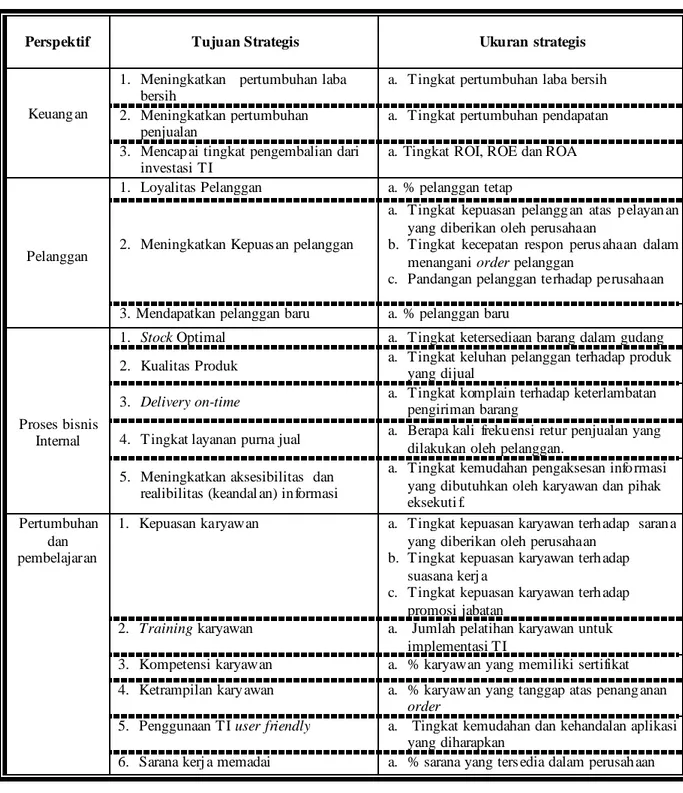

4.6 Tujuan dan Ukuran S trategis

Berikut ini adalah pembagian ukuran strategis dari Balanced Scorecard untuk masing-masing terlihat pada tabel.

Tabel 4.5 Tujuan dan Ukuran strategis

Perspektif Tujuan Strategis Ukuran strategis

Keuang an

1. Meningkatkan pertumbuhan laba bersih

a. Tingkat pertumbuhan laba bersih 2. Meningkatkan pertumbuhan

penjualan

a. Tingkat pertumbuhan pendapatan 3. Mencap ai tingkat pengembalian dari

investasi TI

a. Tingkat ROI, ROE dan ROA

Pelanggan

1. Loyalitas Pelanggan a. % pelanggan tetap

2. Meningkatkan Kepuas an pelanggan

a. Tingkat kepuasan pelangg an atas p elayan an yang diberikan oleh perusahaan

b. Tingkat kecepatan respon perus ahaan dalam menangani order pelanggan

c. Pandangan pelanggan terhadap perusahaan 3. Mendapatkan pelanggan baru a. % pelanggan baru

Proses bisnis Internal

1. Stock Optimal a. Tingkat ketersediaan barang dalam gudang

2. Kualitas Produk a. Tingkat keluhan pelanggan terhadap produk

yang dijual

3. Delivery on-time a. Tingkat komplain terhadap keterlambatan

pengiriman barang

4. Tingkat layanan purna jual a. Berapa kali freku ensi retur penjualan yang dilakukan oleh pelanggan.

5. Meningkatkan aksesibilitas dan realibilitas (keandal an) in formasi

a. Tingkat kemudahan pengaksesan info rmasi yang dibutuhkan oleh karyawan dan pihak eksekuti f.

Pertumbuhan dan pembelajaran

1. Kepuasan karyawan a. Tingkat kepuasan karyawan terh adap saran a

yang diberikan oleh perusahaan b. Tingkat kepuasan karyawan terh adap

suasana kerj a

c. Tingkat kepuasan karyawan terh adap promosi jabatan

2. Training karyawan a. Jumlah pelatihan karyawan untuk implementasi TI

3. Kompetensi karyawan a. % karyawan yang memiliki sertifikat

4. Ketrampilan kary awan a. % karyawan yang tanggap atas penang anan

order

5. Penggunaan TI user friendly a. Tingkat kemudahan dan kehandalan aplikasi yang diharapkan

6. Sarana kerj a memadai a. % sarana yang ters edia dalam perusah aan

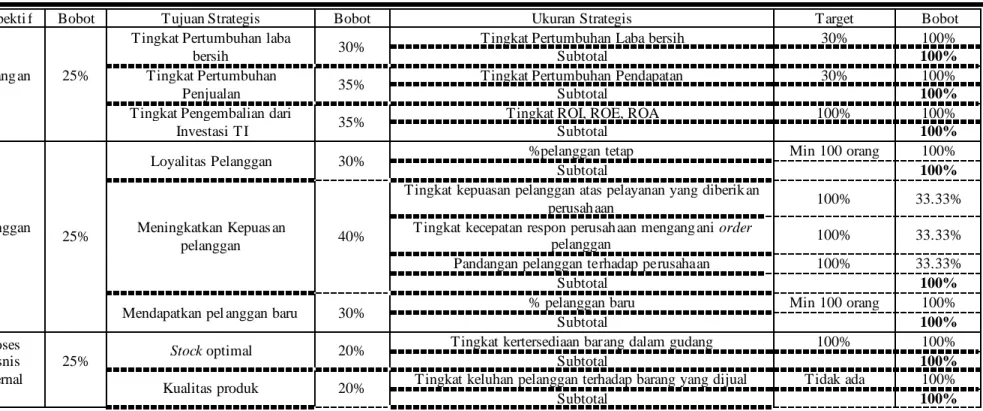

4.6.1 Penentuan Target Ukuran S trategis

Penentuan target ukuran strategis dilakukan dengan melakukan wawancara dan kuisioner kepada pihak perusahaan. Bobot perspektif dan target strategis didasarkan dari peningkatan yang diperoleh perusahaan pada tahun 2009-2010 dan telah disetujui oleh Kepala Pembukuan dan Keuangan perusahaan.

Tabel 4.6 Penentuan Target Ukuran Strategis

Perspekti f Bobot Tujuan Strategis Bobot Ukuran Strategis Target Bobot

Keuang an 25%

Tingkat Pertumbuhan laba

bersih 30%

Tingkat Pertumbuhan Laba bersih 30% 100%

Subtotal 100%

Tingkat Pertumbuhan

Penjualan 35%

Tingkat Pertumbuhan Pendapatan 30% 100%

Subtotal 100%

Tingkat Pengembalian dari

Investasi TI 35%

Tingkat ROI, ROE, ROA 100% 100%

Subtotal 100%

Pelanggan

25%

Loyalitas Pelanggan 30% %pelanggan tetap Min 100 orang 100%

Subtotal 100%

Meningkatkan Kepuas an

pelanggan 40%

Tingkat kepuasan pelanggan atas pelayanan yang diberik an

perusah aan 100% 33.33%

Tingkat kecepatan respon perusah aan mengang ani order

pelanggan 100% 33.33%

Pandangan pelanggan terhadap perusahaan 100% 33.33%

Subtotal 100%

Mendapatkan pel anggan baru 30% % pelanggan baru Min 100 orang 100%

Subtotal 100%

Proses Bisnis Internal

25% Stock optimal 20%

Tingkat kertersediaan barang dalam gudang 100% 100%

Subtotal 100%

Kualitas produk 20% Tingkat keluhan pelanggan terhadap barang yang dijual Tidak ada 100%

Delivery on Time 15% Tingkat komplain terhadap keterlambatan ked atangan barang Tidak ada 100%

Subtotal 100%

Tingkat layanan purna jual 20%

Berapa kali freku ensi retur penjualan yang dilakukan oleh

pelanggan Tidak ada 100%

Subtotal 100%

Meningkatkan aksesibilitas dan

reabilitas (keand alan) in formasi 25%

Tingkat kemudahan pengaksesan info rmasi yang dibutuhkan

oleh karyawan dan pihak eksekutif. 100% 100%

Subtotal 100% Pertumbuha n dan Pembelajar an 25% Kepuasan karyawan 25%

Tingkat kepuasan karyawan terh adap sarana yang diberikan

perusah aan 100% 33,33 %

Tingkat kepuasan karyawan terh adap suasan a kerja 100% 33,33 %

Tingkat kepuasan karyawan terh adap promosi jabatan 100% 33,33 %

Subtotal 100%

Training karyawan 20% Jumlah pelatihan karyawan untuk implementasi TI max 12 X 100%

Subtotal 100%

Kompetensi karyawan 15% % karyawan yang memiliki sertifikat 90% 100%

Subtotal 100%

Keterampilan karyawan 15%

% karyawan yang tanggap terhad ap penang anan order

pelanggan 100% 100%

Subtotal 100%

Penggunaan TI user friendly

15%

Tingkat kemudahan dan kehandalan aplikasi yang

diharapkan 100% 100%

Subtotal 100%

Sarana kerj a memadai 10% % sarana yang ters edia dalam perusah aan 100% 100%

Subtotal 100%

4.6.2 Penetapan Target Ukuran S trategis Berdasarkan Keadaan Aktual Perusahaan

4.6.2.1 Perspektif Keuangan

Pada perspektif keuangan, penetapan target ukuran strategis didasarkan pada data-data yang diperoleh dari perusahaan antara tahun 2009 dan tahun 2010.

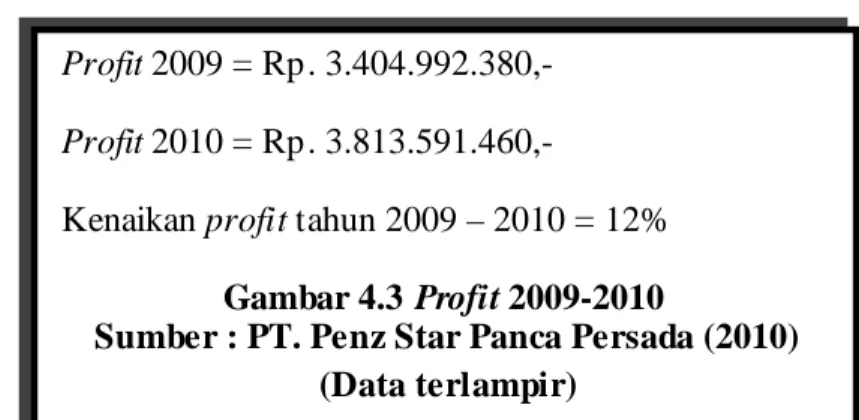

1. Tingkat Pertumbuhan laba bersih

Dengan melihat besarnya persentase kenaikan profit sebesar 12% yang diperoleh dari peningkatan laba tahun 2009 - 2010. M aka perusahaan pada tahun 2011 menetapkan target akan pertumbuhan laba bersih akan meningkat sebesar 30%.

2. Tingkat Pertumbuhan Penjualan Profit 2009 = Rp. 3.404.992.380,- Profit 2010 = Rp. 3.813.591.460,-

Kenaikan profit tahun 2009 – 2010 = 12% Gambar 4.3 Profit 2009-2010

Sumber : PT. Penz Star Panca Persada (2010) (Data terlampir)

Penjualan kotor 2009 = Rp. 58.405.961.390,- Penjualan kotor 2010 = Rp. 64.830.617.143,-

Kenaikan penjualan kotor tahun 2009 – 2010 = 11% Gambar 4.4 Penjualan Kotor 2009-2010 Sumber : PT. Penz Star Panca Persada (2010)

Dengan melihat besarnya persentase kenaikan penjualan kotor sebesar 11% yang diperoleh dari peningkatan penjualan kotor tahun 2009 - 2010. M aka perusahaan pada tahun 2011 menetapkan target akan pertumbuhan penjualan kotor akan meningkat sebesar 30%

3. ROI, ROE, ROA

Dikarenakan perusahaan belum menerapkan investasi TI, untuk target pengembalian investasi ditentukan sebesar 100% dengan harapan perusahaan mendapatkan pengembalian secara menyeluruh terhadap investasi yang akan diimplementasi tersebut.

4.6.2.2Perspektif Pelanggan

Pada perspektif pelanggan, penetapan target ukuran strategis didasarkan pada metode wawancara dengan pihak perusahaan dan kuesioner kepada pelanggan. Didalam perhitungan kuesioner, sample penelitian yang digunakan penulis sebanyak 25 pelanggan baru tahun 2010.

1. Loyalitas Pelanggan

a. Persentase Pelanggan Tetap

Jumlah Pelanggan tetap 2009 = 398 pelanggan Jumlah Pelanggan tetap 2010 = 448 pelanggan

Kenaikan jumlah pelanggan tetap 2009-2010 = 50 pelanggan Gambar 4.5 Jumlah Pelanggan Tetap 2009-2010

Sumber : PT. Penz Star Panca Persada (2010) (Data terlampir)

Dengan melihat besarnya persentase kenaikan jumlah pelanggan tetap sebanyak 50 orang, M aka perusahaan pada tahun 2011 menetapkan target akan meningkatkan jumlah pelanggan setelah implementasi TI minimal 100 pelanggan.

2. M eningkatkan Kepuasan Pelanggan

a. Tingkat kepuasan pelanggan atas pelayanan yang diberikan perusahaan

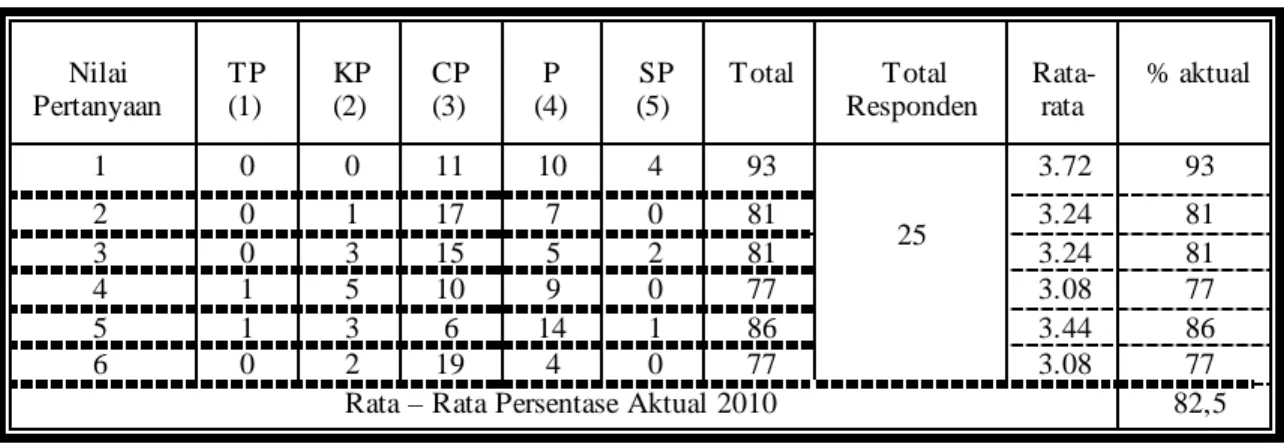

Realisasi tahun 2010 = 82,5%, melihat tingkat realisasi tahun 2010, maka perusahaan menetapkan target untuk tahun 2011 setelah implementasi TI naik hingga 100%.

Berikut ini merupakan penyajian dan perhitungan data kuesioner mengenai tingkat kepuasan pelanggan:

Berikut ini merupakan perhitungan kuisioner mengenai Tingkat kepuasan pelanggan atas pelayanan yang diberikan perusahaan:

Tabel 4.7 Perhitungan Kuesioner Tingkat Kepuasan Pelanggan

Nilai Pertanyaan TP (1) KP (2) CP (3) P (4) SP (5) Total Total Responden Rata-rata % aktual 1 0 0 11 10 4 93 25 3.72 93 2 0 1 17 7 0 81 3.24 81 3 0 3 15 5 2 81 3.24 81 4 1 5 10 9 0 77 3.08 77 5 1 3 6 14 1 86 3.44 86 6 0 2 19 4 0 77 3.08 77

Rata – Rata Persentase Aktual 2010 82,5

Pertanyaan :

1. Apakah anda puas dengan kualitas produk pelumas yang ditawarkan PT. Penz Star?

2. Apakah anda puas dengan berbagai pilihan pelumas yang ditawarkan PT. Penz Star?

3. Apakah anda puas dengan promosi, berupa potongan harga atau kupon undian yang ditawarkan oleh PT. Penz Star?

4. Apakah anda puas dengan kemudahan didalam perolehan informasi produk yang ditawarkan PT. Penz Star?

5. Apakah anda puas dengan cara pendistribusian/pengiriman pesanan? 6. Apakah anda puas dengan layanan PT. Penz Star dibandingkan dengan

layanan yang diberikan perusahaan sejenis?

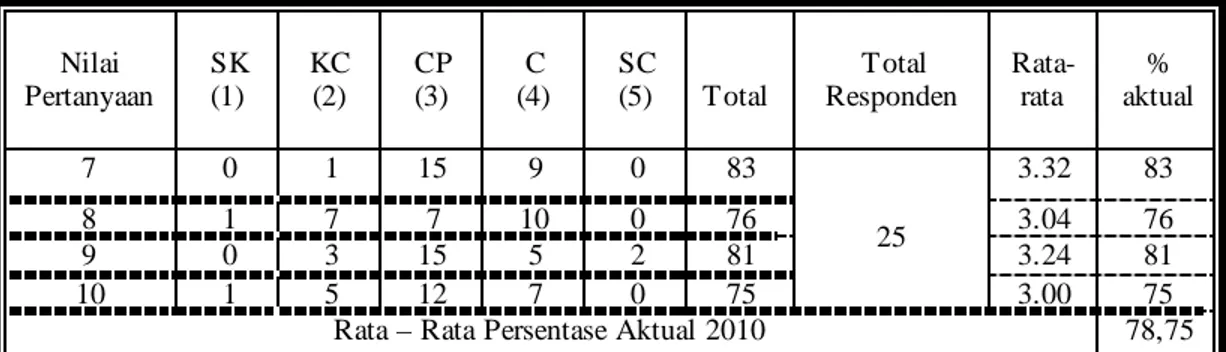

b. Tingkat kecepatan respon perusahaan mengangani order pelanggan Realisasi tahun 2010 = 78,75 %

M elihat tingkat persentase realisasi tahun 2010, maka perusahaan menetapkan target untuk tahun 2011 setelah implementasi TI naik hingga 100%.

Berikut ini merupakan perhitungan kuesioner mengenai Tingkat kepuasan pelanggan atas pelayanan yang diberikan perusahaan:

Tabel 4.8 Perhitungan Kuesioner Kecepatan Respon Perusahaan

Nilai Pertanyaan SK (1) KC (2) CP (3) C (4) SC (5) Total Total Responden Rata-rata % aktual 7 0 1 15 9 0 83 25 3.32 83 8 1 7 7 10 0 76 3.04 76 9 0 3 15 5 2 81 3.24 81 10 1 5 12 7 0 75 3.00 75

Rata – Rata Persentase Aktual 2010 78,75

Pertanyaan :

7. Sejauh mana kecepatan PT.Penz Star didalam menangani order anda? 8. Sejauh mana kecepatan PT. Penz Star memberikan konfirmasi terhadap

ketersediaan stock barang pesanan anda?

9. Sejauh mana kecepatan PT. Penz Star menanggapi pertanyaan – pertanyaan anda seputar produk yang ditawarkan?

10.Sejauh mana kecepatan PT. Penz Star didalam mendistribusikan pesanan anda?

c. Pandangan Pelanggan terhadap perusahaan

Realisasi tahun 2010 = 82,6%, melihat tingkat realisasi tahun 2010, maka perusahaan menetapkan target untuk tahun 2011 setelah implementasi IT naik hingga 100 %.

Berikut ini merupakan perhitungan kuesioner mengenai Tingkat kepuasan pelanggan atas pelayanan yang diberikan perusahaan:

Tabel 4.9 Perhitungan Kuesioner Pandangan Terhadap Perusahaan

Nilai Pertanyaan TB (1) KB (2) CB (3) B (4) SB (5) Total Total Responden Rata-rata % aktual 11 0 1 13 9 2 87 25 3.48 87 12 2 10 11 2 0 63 2.52 63 13 0 1 9 13 2 91 3.64 91 14 0 4 15 5 1 78 3.12 78 15 0 0 8 15 2 94 3.76 94

Rata – Rata Persentase Aktual 2010 82,6

Pertanyaan :

11.Bagaimana pandangan anda terhadap citra PT. Penz Star selama ini? 12.Bagaimana pandangan anda terhadap penggunaan teknologi di PT. Penz

Star sejauh ini?

13.Bagaimana pandangan anda terhadap layanan sales PT. Penz Star baik layanan sales executive bottle maupun sales executive drum?

14.Bagaimana pandangan anda terhadap layanan finance yang diberikan PT. Penz Star?

15.Bagaimana pandangan anda terhadap layanan pengiriman barang yang diberikan PT. Penz Star?

3. M endapatkan Pelanggan Baru a. Persentase Pelanggan Tetap

Dengan melihat besarnya persentase kenaikan jumlah pelanggan baru sebanyak 2 orang dan peningkatannya tidak terlalu signifikan, maka perusahaan pada tahun 2011 menetapkan target akan meningkatkan jumlah pelanggan baru setelah implementasi TI minimal 100 pelanggan baru (kurang lebih dua kali lipat dari tahun sebelumnya).

4.6.2.3 Perspektif Proses Bisnis Internal 1. Stock Optimal

a. Tingkat Ketersediaan Barang dalam gudang

Dengan melakukan wawancara kepada pihak perusahaan (data terlampir), penulis mendapatkan informasi bahwa barang yang tersedia pada tahun 2009 dan 2010 sering terjadi kekosongan barang dikarenakan lambatnya informasi yang diperoleh mengenai persediaan barang yang menipis. Oleh karena itu, bagian pembelian tidak dapat mengantisipasi sebelumnya. Dengan investasi TI yang akan diimplementasi, target persediaan barang dalam perusahaan mencapai tingkat maksimal, yakni 100%.

Jumlah Pelanggan baru 2009 = 50 pelanggan Jumlah Pelanggan baru 2010 = 52 pelanggan

Kenaikan jumlah pelanggan baru 2009-2010 = 2 pelanggan Gambar 4.9 Jumlah Pelanggan Baru

Sumber : PT. Penz Star Panca Persada, 2010 (Data terlampir)

2. Kualitas Produk

a. Tingkat keluhan pelanggan terhadap barang yang dijual

Setelah melakukan wawancara dengan perusahaan (data terlampir), selama tahun 2009 dan 2010 perusahaan mendapatkan keluhan terhadap barang yang dijual kurang dari 5 pelanggan. Hal ini diakibatkan oleh kurangnya ketelitian terhadap pengecekan kondis i barang yang diterima, sehingga terdapat beberapa barang yang diterima kurang baik kondisinya. Investasi TI diharapkan menyediakan suatu sistem BPB yang memberikan informas i mengenai kondisi barang yang diterima, sehingga barang yang terdapat di perusahaan dalam kondisi baik. Apabila terdapat kondisi barang yang kurang baik, maka bagian pembelian dapat membuat retur pembelian kepada supplier, sehingga tidak adanya keluhan pelanggan terhadap barang yang dijual.

3. Delivery on Time

a. Tingkat komplain terhadap keterlambatan kedatangan barang

Berdasarkan wawancara yang dilakukan kepada pihak perusahaan (data terlampir), penulis mendapatkan informasi bahwa terdapat kurang dari 10 pelanggan melakukan komplain terhadap keterlambatan kedatangan barang pada tahun 2010. M aka setelah implementasi investasi TI diharapkan tidak adanya komplain terhadap keterlambatan kedatangan barang, dikarenakan investasi TI menyediakan sistem pemberitahuan (notification) mengenai setiap kali terdapat Surat Pemesanan Penjualan yang baru.

Transaksi SPP ini dapat diakses langsung oleh bagian gudang, sehingga bagian gudang dapat segera menyiapkan pesanan dari customer dan membuat surat jalan. Diharapkan segala keterlambatan tersebut dapat teratasi dan tingkat kemudahan pengaksesan informasi meningkat menjadi 100%.

4. Tingkat layanan purna jual

a. Berapa kali frekuensi retur penjualan yang dilakukan oleh pelanggan

Berdasarkan wawancara yang dilakukan kepada pihak perusahaan (data terlampir), penulis mendapatkan informasi bahwa terdapat kurang dari 5 pelanggan melakukan retur penjualan pada tahun 2010, yang diakibatkan oleh kerusakan kemasan barang. Setelah implementasi investasi TI dapat dipastikan tidak adanya pelanggan yang melakukan retur penjualan.

5. M eningkatkan aksesibilitas dan realibititas (keandalan) informasi a. Tingkat kemudahan pengaksesan informasi yang dibutuhkan oleh

karyawan dan pihak eksekutif.

Dengan melakukan wawancara kepada pihak perusahaan (data terlampir), penulis mendapatkan informasi bahwa sering terjadi keterlambatan terhadap informasi yang diperlukan oleh pihak yang membutuhkan selama ini. Dengan investasi TI yang akan diimplementasi, maka segala keterlambatan tersebut dapat teratasi atau dengan kata lain tingkat kemudahan pengaksesan informas i sebesar 100%.

4.6.2.4 Perspektif Pertumbuhan dan Pembelajaran 1. Kepuasan Karyawan

a. Tingkat kepuasan karyawan terhadap sarana yang diberikan perusahaan.

Realisasi tahun 2010 = 64.25%, melihat realisasi tahun 2010 jauh dari sempurna, maka perusahaan menetapkan target untuk tahun 2011 setelah implementasi TI, kepuasan karyawan akan sarana yang disediakan guna mendukung pekerjaan naik hingga 100 %.

Pertanyaan :

16.Apakah anda puas dengan jumlah komputer yang disediakan perusahaan dalam membantu pekerjaan anda?

17.Pada era modernisasi, komputer dibuat dengan spesifikasi yang semakin canggih. M elihat hal tersebut, Apakah anda puas dengan spesifikasi komputer yang tersedia saat ini?

18.M elihat perkembangan TI yang begitu pesat yang memuncukan aplikasi baru yang lebih canggih dan terintegrasi, Apakah anda puas dengan aplikasi komputer yang tersedia saat ini?

19.Dibandingkan dengan perusahaan lain, apakah anda puas dengan sarana berupa aplikasi komputer yang tersedia di perusahaan didalam mendukung proses pembuatan dokumen, faktur maupun laporan?

Berikut ini merupakan perhitungan kuesioner mengenai Tingkat kepuasan karyawan terhadap sarana yang diberikan perusahaan:

Tabel 4.10 Perhitungan Kuesioner Tingkat kepuasan karyawan terhadap sarana

Nilai Pertanyaan TP (1) KP (2) CP (3) P (4) SP (5) Total Total Responden Rata-rata % aktual 16 5 12 15 3 0 86 35 2.45 86 17 14 16 5 0 0 61 1.74 61 18 29 5 1 0 0 42 1.20 42 19 11 17 5 2 0 68 1.94 68

Rata – Rata Persentase Aktual 2010 64,25

b. Tingkat Kepuasan karyawan terhadap suasana kerja.

Realisasi tahun 2010 = 70.75%, melihat tingkat realisasi tahun 2010, maka perusahaan menetapkan target untuk tahun 2011 setelah implementasi IT naik hingga 100 %.

Berikut ini merupakan perhitungan kuesioner mengenai Tingkat Kepuasan karyawan terhadap suasana kerja:

Tabel 4.11 Perhitungan Kuesioner Tingkat kepuasan terhadap suasana kerja

Nilai Pertanyaan TP (1) KP (2) CP (3) P (4) SP (5) Total Total Responden Rata-rata % aktual 20 7 15 11 2 0 78 35 2.23 78 21 4 19 10 2 0 80 2.28 80 22 4 21 9 1 0 77 2.20 77 23 25 7 3 0 0 48 1,37 48

Rata – Rata Persentase Aktual 2010 70,75

Pertanyaan :

20.Apakah anda puas dengan peraturan yang ditetapkan mengenai jam kerja perusahaan?

21.Apakah anda puas dengan kenyamanan, ketenangan serta suasana keakraban yang terjalin selama ini di perusahaan?

22.Apakah anda puas dengan cara teamwork menangani tugas dan komunikasi baik antar teamwork maupun dengan pimpinan kerja anda? 23.Dibandingkan dengan perusahaan lain, Apakah anda puas dengan

suasana kerja yang terbentuk dari cara penyampaian informasi antar bagian yang membutuhkan?

c. Tingkat kepuasan karyawan terhadap promosi jabatan

Realisasi tahun 2010 = 77,5%, melihat tingkat realisasi tahun 2010, maka perusahaan menetapkan target untuk tahun 2011 setelah implementasi TI naik hingga 100 %.

Berikut ini merupakan perhitungan kuesioner mengenai Tingkat kepuasan karyawan terhadap promosi jabatan:

Tabel 4.12 Perhitungan Kuesioner Tingkat kepuasan terhadap promosi jabatan

Nilai Pertanyaan TP (1) KP (2) CP (3) P (4) SP (5) Total Total Responden Rata-rata % aktual 24 6 19 8 2 0 76 35 2.17 76 25 5 12 15 3 0 79 2.26 79

Rata – Rata Persentase Aktual 2010 77,5

2. Training karyawan

a. Jumlah pelatihan karyawan untuk implementasi TI

Dikarenakan perusahaan belum menerapkan investasi TI, berdasarkan wawancara dengan pemilik perusahaan maka telah disepakati bahwa untuk training karyawan dilakukan satu kali untuk 1 Pertanyaan :

24.Apakah anda puas dengan promosi jabatan yang diberikan oleh perusahaan selama ini?

25.Apakah selama ini anda puas dengan pembagian tugas dan tanggung jawab yang diberikan oleh atasan anda?

hari. Satu modul yang akan diimplementasikan, akan diadakan training sebanyak 2 kali. Perusahaan juga memberikan training tambahan sebanyak 2 kali sebagai cadangan apabila karyawan dirasa belum terlatih untuk menggunakan aplikasi tersebut. Jadi maksimal dilakukan pelatihan karyawan sebanyak 12 kali terhadap penggunaan aplikasi investasi TI tersebut.

3. Kompetensi karyawan

a. % karyawan yang memiliki sertifikat.

Berdasarkan wawancara terhadap Kepala Pembukuan dan Keuangan (data terlampir), penulis mendapatkan informasi bahwa terdapat 85% karyawan yang memiliki sertifikat akademik dan diharapkan setelah investasi TI, para karyawan dapat menerapkan keahlian masing-masing sesuai dengan bidang akademik yang telah ditekuni. Untuk perekrutan selanjutnya, perusahaan menetapkan bahwa karyawan harus memiliki sertifikat jenjang akademik strata 1, sehingga % karyawan yang memiliki sertifikat sebesar 90% dengan asumsi terdapat 10% karyawan lama tidak memiliki sertifikat.

4. Keterampilan karyawan

a. % karyawan yang tanggap atas penanganan order pelanggan.

Berdasarkan wawancara yang dilakukan dengan Kepala Pembukuan dan Keuangan PT. Penz Star Panca Persada (data terlampir), hingga saat ini masih ada beberapa karyawan yang kurang

tanggap terhadap tiap masuknya order pelanggan dikarenakan faktor kemalasan karyawan untuk menyerahkan faktur atau dokumen lain secara langsung setiap kali adanya order pelanggan yang masuk. Dengan investasi TI, diharapkan tidak ada lagi faktor tersebut sehingga karyawan dapat 100% tanggap atas penanganan order pelanggan.

5. Penggunaan TI user friendly

a. Tingkat kemudahan dan kehandalan aplikasi yang diharapkan.

Berdasarkan wawancara dengan pemilik PT. Penz Star Panca Persada (data terlampir), setelah implementasi investasi TI dilakukan, tingkat kemudahan dan keandalan aplikasi diharapkan sebesar 100%.

6. Sarana kerja memadai

a. % sarana yang tersedia dalam perusahaan

Berdasarkan hasil kuesioner yang telah dilakukan pada karyawan PT. Penz Star Panca Persada untuk tingkat kepuasan karyawan terhadap sarana yang diberikan perusahaan (data terlampir), didapatkan informasi bahwa sarana kurang memadai sehingga karyawan kurang mendapatkan kemudahan dalam pengerjaan tugasnya maka diharapkan dengan implementasi TI akan memudahkan karyawan dalam pengerjaan tugasnya sehingga sarana yang diberikan perusahaan kepada karyawan menjadi 100%.

4.7 Metode Pengumpulan Data

Dalam rangka perolehan informasi, maka terdapat beberapa informasi yang dapat yaitu analisis data perusahaan, wawancara dengan pihak perusahaan, dan menyebarkan kuesioner baik ke pihak pelanggan atau karyawan.

Tabe l 4.13 Ukuran Strategis Pe rspektif Keuangan

Ukuran Strategis Perspekti f Keuang an Metode

Tingkat pertumbuhan laba bersih Data

Tingkat pertumbuhan pendapatan Data Tingkat ROI, ROE dan ROA Data

Tabe l 4.14 Ukuran Strategis Pe rspektif Pelanggan

Ukuran Strategis Perspekti f Pelanggan Metode

% pelanggan tetap Data

Tingkat kepuasan pelanggan atas pelayanan perusah aan Kuisioner

Tingkat kecepatan respon perusah aan menang ani keluhan pelanggan Kuisioner

Pandangan pelanggan terhadap perusahaan Kuisioner

% pelanggan baru Data

Tabe l 4.15 Ukuran Strategis Pe rspektif Proses Bisnis Internal

Ukuran Strategis Perspekti f Proses Bisnis Internal Metode

Tingkat ketersediaan barang dalam gudang Wawancara

Tingkat keluhan pelanggan terhadap produk yang dijual Wawancara

Tingkat komplain terhadap keterlambatan ked atangan barang Wawancara

Berapa kali freku ensi retur penjualan yang dilakukan oleh pelanggan Wawancara Tingkat kemudahan pengaksesan info rmasi yang dibutuhkan oleh

karyawan dan pihak eksekuti f Wawancara

Tabe l 4.16 Ukuran Strategis Pe rspektif Pembelajaran dan Pe rtumbuhan

Ukuran Strategis Perspekti f Pertumbuhan dan Pembelajaran Metode Tingkat kepuasan karyawan terh adap saran a yang diberikan oleh perusah aan Kuisioner

Tingkat kepuasan karyawan terh adap suasan a kerja Kuisioner

Tingkat kepuasan karyawan terh adap promosi jabatan Kuisioner

Jumlah pelatihan karyawan untuk implementasi TI Wawancara

% karyawan yang memiliki sertifikat Wawancara

% karyawan yang tanggap atas penang anan order Wawancara

Kemudahan dan keh andalan aplikasi yang diharapk an Wawancara

4.8 Financial Performance Measures Dari In vestasi TI yang Diusulkan

M engacu pada biaya investasi dari Software House serta data – data keuangan perusahaan yang diperoleh penulis, berikut ini disajikan penilaian terhadap pengukuran kinerja keuangan (Financial Performance Measures) perusahaan dari investasi TI yang diusulkan, berdasarkan profitability measures dan efficiency measures.

a. Profitability Measures

1. Return On Equity (ROE)

Hasil pengukuran dari pengembalian modal perusahaan (ROE) yang diperoleh setelah implementasi TI adalah 49,58%, yang diperoleh dari perhitungan berikut ini :

Diketahui :

Profit 2010 = Rp. 3.813.591.460,-

Target kenaikan profit setelah implementasi TI = 30% Shareholder equity = Rp. 10.000.000.000,-

Target kenaikan Profit 2011 = Rp. 3.813.591.460,- X 30%

= Rp. 1.144.077.438,-

Target profit 2011 = Rp. 3.813.591.460,- + Rp. 1.144.077.438,- = Rp. 4.957.668.898,-

Perhitungan ROE : Profit Shareholder equity = Rp. 4.957.668.898,- Rp. 10.000.000.000,- = 49,58 %

2. Return On Assets (ROA)

Hasil pengukuran dari pengembalian assets perusahaan (ROA) yang diperoleh setelah implementasi TI adalah 17,79%, yang diperoleh dari perhitungan berikut ini :

Diketahui :

Total assets 2010 = Rp. 27.870.000.000

Target kenaikan profit 2011 = Rp. 4.957.668.898,-

(target kenaikan profit sebelumnya telah dihitung pada perghitungan ROE)

Perhitungan ROA : Profit Total Assets = Rp. 4.957.668.898,- Rp. 27.870.000.000 = 17,79 % X 100 % ROE = X 100 % X 100 % ROA = X 100 %

3. Return On Investment (ROI)

Hasil pengukuran dari pengembalian investasi (ROI) yang diperoleh setelah implementasi TI adalah 28,16 ,yang diperoleh dari perhitungan berikut ini : Perhitungan ROI : Profit Investment Cost = Rp. 4.957.668.898,-

-

Rp. 170.000.000,- Rp. 170.000.000,- = 28,164. Return On Sales (ROS)

Hasil pengukuran dari pengembalian penjualan (ROS) yang diperoleh setelah implementasi TI adalah 5,94% yang diperoleh dari perhitungan sebagai berikut :

Diketahui net sales 2010 = Rp. 64.182.310.980,-

% Target kenaikan net sales setelah implementasi TI = 30% Target kenaikan net sales 2011 = Rp. 64.182.310.980,- X 30%

= Rp. 19.254.693.290,-

Target net sales 2011 = Rp. 64.182.310.980,- + Rp. 19.254.693.290,- = Rp. 83.437.004.270,-

Perhitungan ROS tahun 2011: ROI =

Profit Net Sales = Rp. 4.957.668.898,- Rp. 83.437.004.270,- = 5,94% 5. Revenue Growth (RG)

Hasil pengukuran dari pertumbuhan pendapatan (RG) yang diperoleh setelah implementasi TI adalah 30%, yang diperoleh dari perhitungan sebagai berikut :

Diketahui :

Penjualan kotor 2010 = Rp. 64.830.617.143,-

% Target kenaikan penjualan kotor setelah implementasi TI = 30% Target kenaikan penjualan kotor 2011 = Rp. 64.830.617.143,- X 30%

= Rp. 19.449.185.140,-

Target penjualan kotor 2011 = Rp.64.830.617.143,-+ Rp. = Rp. 84.279.802.280,-

Perhitungan RG :

Current Revenue – Prior Revenue Prior Revenue = Rp. 84.279.802.280,-

-

Rp. 64.830.617.143,- Rp. 64.830.617.143,- = 30 % X 100 % ROS = X 100 % X 100 % RG = X 100 %b. Efficiency measures

1. Sales By Total Assets (STA)

Hasil pengukuran dari Sales By Total Assets (STA) yang diperoleh setelah implementasi TI adalah 2,92 yang diperoleh dari perhitungan sebagai berikut :

Diketahui :

Target net sales 2011 = Rp. 83.437.004.270,- Total assets 2009 = Rp. 27.500.000.000,- Total assets 2010 = Rp. 27.870.000.000,-

Peningkatan total assets 2009-2010 = Rp. 370.000.000,- (1,35%) % Target kenaikan total assets setelah implementasi TI 2011= 5% Target kenaikan assets 2011 = Rp. 27.870.000.000,- X 5%

= Rp. 1.393.500.000,- Target total assets 2011 = Rp. 27.870.000.000,-+ Rp.

= Rp. 29.263.500.000,-

Average total assets = ( Total assets 2010 + Total assets 2011 ) / 2 = (Rp. 27.870.000.000,- + Rp. 29.263.500.000,-) / 2 = Rp. 28.566.750.000,-

Perhitungan STA = Net Sales

Average total assets = Rp. 83.437.004.270,- STA =

Rp. 28.566.750.000,- = 2,92

2. Sales By Employee (SE)

Hasil pengukuran dari Sales By Employee (SE) yang diperoleh setelah implementasi TI adalah Rp. 1.112.493.390,- yang diperoleh dari perhitungan sebagai berikut :

Diketahui :

Target net sales 2011 = Rp. 83.437.004.270,- Jumlah karyawan = 75 orng

Perhitungan SE = Net Sales Number of employees = Rp. 83.437.004.270,- 75 = Rp. 1.112.493.390,- SE =

4.9 Rekomendasi

Tabel 4.17 S tandar dan Estimasi ROI, ROA, ROE

Berdasarkan data diatas, dapat diketahui bahwa estimasi ROI, ROA, ROE dari rencana implementasi investasi TI berupa modul maintanance, modul pembayaran, modul penjualan, modul pembelian, modul persediaan dan modul laporan telah melebihi standar ROI, ROA, ROE. M aka penulis menyimpulkan bahwa perencanaan strategi investasi TI yang diusulkan memiliki kompetensi di dalam meningkatkan kinerja operasional perusahaan.

Keterangan Estimasi tahun 2011 Standar

ROI 28,16 50%

ROA 17,79% 10% ROE 49,58% 40%