10 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Stakeholder

Teori Stakeholder menurut Freeman dan Reed (1983) dalam ulum (2009) adalah:

“Any indentifible group or individual who can affect the achievement of an organization’s objectives, or is affected by the achievement of an organization’s objectives”

Jadi teori stakeholder merupakan sekelomok orang atau individu yang diidentifikasikan dapat mempengaruhi kegiatan perusahaan ataupun dapat dipengaruhi oleh kegiatan perusahaan Ulum (2009). Duran dan Davor (2004) berpendapat bahwa pemegang saham, para pekerja, para supplier, bank, para

customer, pemerintah dan komunitas memegang peran penting dalam organisasi (berperan sebagai stakeholder), untuk itu perusahaan harus memperhitungkan semua kepentingan dan nilai-nilai dari para stakeholder nya.

Ulum (2009) mengatakan bahwa manajemen sebuah organisasi diharapkan melakukan aktivitas yang dianggap penting oleh para stakeholder mereka dan kemudian melaporkan kembali aktivitas-aktivitas tersebut kepada stakeholder

.Tujuan utama dari teori stakeholder adalah untuk membantu manajemen perusahaan dalam meningkatkan penciptaan nilai sebagai dampak dari aktivitas-aktivitas yang mereka lakukan dan meminimalkan kerugian yang mungkin muncul bagi stakeholder mereka. Tujuan yang lebih luas dari teori stakeholder

adalah untuk membantu manajer dalam meningkatkan nilai dampak kegiatan operasi perusahaan dan meminimalkan kerugian-kerugian bagi stakeholder.

Teori stakeholder dapat diuji dengan menggunakan content analysis atas laporan keuangan perusahaan. Laporan keuangan merupakan cara yang paling efisien bagi organisasi untuk berkomunikasi dengan steakholder. content analysis

atas pengungkapan intellectual capital dapat digunakan untuk menentukan apakah komunikasi kepada stakeholder benar-benar dilakukan (Ghuthire et al. dalam Ulum, 2009).

Hubungan teori stakeholder dengan nilai tambah intellectual capital harus dipandang dari dua bidang yaitu bidang etika dan bidang manajerial (Deegan dalam Ulum, 2009). Bidang etika menyatakan bahwa seluruh stakeholder

memiliki hak untuk diperlakukan secara adil oleh organisasi, dan manajer harus mengelola secara maksimal organisasi untuk penciptaan nilai perusahaan. Dalam menciptakan nilai (value creation), perusahaan harus memanfaatkan seluruh potensi yang dimilikinya baik karyawan (human capital), aset fisik (physical capital), maupun modal struktural (structural capital). Hal ini dapat meningkatkan nilai tambah (value added) bagi perusahaan atau disebut juga dengan VAICTM yang kemudian akan mendorong kinerja keuangan perusahaan. Sedangkan, bidang manajerial menjelaskan bahwa para stakeholder harus mengendalikan sumber daya organisasi jika ingin meningkatkan kesejahteraan mereka. Kesejahteraan ini diwujudkan dengan meningkatnya return yang dihasilkan perusahaan.

2.1.2 Teori Legimitasi

Teori legimitasi berhubungan erat dengan teori stakeholder. Deegan (2004) dalam Ulum (2009) menjelaskan teori legimitasi menyatakan bahwa organisasi secara berkelanjutan mencari cara untuk menjamin operasi mereka berada dalam batas dan norma yang berlaku di masyarakat.

Teori legimitasi menetapkan persepsi dan pengakuan public sebagai dorongan utama dalam melakukan pengungkapan suatu informasi di dalam laporan keuangan. Menurut Hendriksen (2000) Pengungkapan dapat didefinisikan sebagai penyajian informasi yang diperlukan untuk mencapai operasi yang optimum dalam pasar modal yang efisiensi. Organisasi dapat menggunkan pengungkapan untuk mendemonstrasikan perhatian manajemen akan nilai sosial.

Ulum (2009) mengatakan untuk mengetahi hubungan teori legimitasi dengan pelaporan intellectual capital digunakan metode content analysis sebagai alat ukur dari pelaporan tersebut. Perusahaan cenderung untuk melaporkan

intellectual capital mereka jika mereka memiliki tujuan khusus untuk melakukannya. Hal ini terjadi ketika perusahaan menemukan bahwa perusahaan tidak mampu melegimitasi statusnya berdasarkan tangible assets yang menjadi indikator kesusksesan perusahaan. Menurut pandangan teori legimitasi perusahaan akan terdorong untuk menunjukan Intellectual capital dalam laporan keuangan untuk memperoleh legimitasi dari public atas kekayaan intelektual yang dimiliki oleh perusahaan tersebut.

2.2 Intellectual Capital

2.2.1 Pengertian Intellectual Capital

Intellectual Capital pertama kali dikemukakan oleh Tom Stewart, pada Juni 1991 dalam Ulum (2009). Stewart mendefinisikan Intellectual Capital

sebagai berikut:

“Intellectual capital is the sum of everyting everybody in a company knows that gives it a competitive edge. Intellectual capital is intangible and intellectual matrial-knowledge, information, intellectual property, experience-that can put to use to create wealth. It is collective brainpower.”

Beberapa peneliti memberikan definisi dan pengertian beragam tentang

Intellectual Capital. Salah satu definisi Intellectual Capital yang sering digunakan ialah menurut Organizations for Economic Co-operation and Development

(OECD) tahun 1999 yang menetapkan IC sebagai nilai ekonomi dari dua kategori aset tidak berwujud yaitu organizational (structural) capital dan human capital

(OECD, 1999). Contoh dari organizational (structural) capital meliputi sistem

software, jaringan distribusi dan rantai pasokan. Sedangkan human capital

meliputi sumber daya manusia di dalam organiasai (sumber daya tenaga kerja/karyawan) dan sumber daya eksternal yang berkaitan dengan organisasi (Supplier dan konsumen). Penjelasan OECD dapat dijadikan acuan untuk meletakkan IC sebagai bagian terpisah dari penetapan intangible asset suatu perusahaan.

Bontis, et al (2000) menjelaskan intellectual capital dari ringkasan beberapa peneliti:

Brooking tahun 1996 menyatakanbahwa:

“Intellectual Capital adalah suatu bentuk untuk mengkombinasi aset tidak berwujud, properti intelektual, manusia, dan infrastruktur yang dapat meningkatkan jalannya fungsi perusahaan.”

Roos tahun 1997 menyatakan bahwa:

“Intellectual Capital memakai seluruh aset tidak berwujud yang bukan secara normal ditunjukkan dalam laporan posisi keuangan seperti merk dagang, paten, dan pengetahuan anggota organisasinya lalu mempraktekkan seluruh pengetahuan tersebut.”

Bontis pada tahun 1998 menjelaskan bahwa:

“ Intellectual Capital sangat sukar dipahami, namun saat Intellectual Capital tersebut ditemukan dan digunakan akan memberikan suatu organisasi atau perusahaan dengan sumber daya baru yang dapat digunakan untuk bersaing dan menang.”

Berdasarkan penjelasan beberapa peneliti tersebut, Bontis mengambil kesimpulan bahwa secara umum para peneliti menjelaskan tiga elemen utama dari modal intelektual yaitu modal sumber daya manusia (human capital), modal struktural (structural capital), dan modal kostumer (costumer capital). Dalam hal ini, human capital merupakan kombinasi dari pengetahuan, pengalaman, dan perilaku tentang kehidupan dan bisnis. Sedangkan, structural capital meliputi

database, strategi, dan segala hal yang membuat nilai perusahaan lebih besar daripada nilai materialnya. Selanjutnya costumer capital merupakan pengetahuan yang melekat dalam hubungan kostumer dan marketing channels dimana perusahaan atau organisasi tersebut dapat mengembangkannya melalui perjalanan bisnis (Bontis et al., dalam ulum, 2009).

2.2.2 Komponen Intellectual Capital

Brooking menyatakan bahwa intellectual capital merupakan fungsi dari empat aset yaitu: market assets, intellectual property assets, human-centered assets, dan infrastructure assets. Sedangkan, Draper menyatakan bahwa komponen dari IC terdiri dari enam kategori yaitu: human capital, structural capital, customer capital, organizational capital, dan process capital (Ulum, 2009).

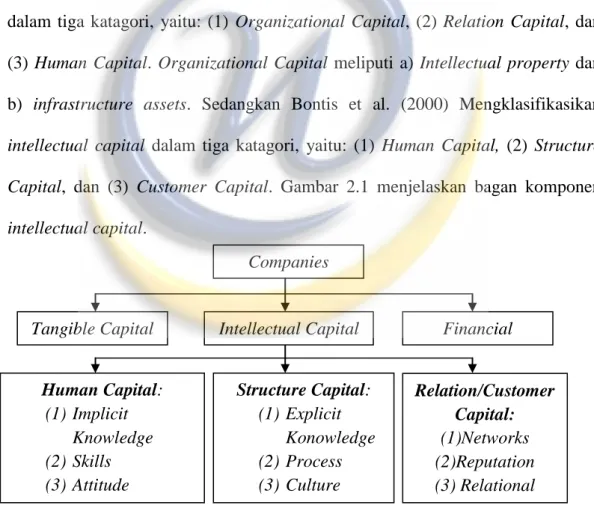

IFAC (1998) dalam Ulum (2009) mengklasifikasikan intellectual capital

dalam tiga katagori, yaitu: (1) Organizational Capital, (2) Relation Capital, dan (3) Human Capital. Organizational Capital meliputi a) Intellectual property dan b) infrastructure assets. Sedangkan Bontis et al. (2000) Mengklasifikasikan

intellectual capital dalam tiga katagori, yaitu: (1) Human Capital, (2) Structure Capital, dan (3) Customer Capital. Gambar 2.1 menjelaskan bagan komponen

intellectual capital.

Sumber: Andrissen dalam ulum (2009)

Gambar 2.1 Komponen Intellectual capital

Relation/Customer Capital: (1)Networks (2)Reputation (3) Relational Capital Financial Capital Tangible Capital Companies Intellectual Capital Human Capital: (1) Implicit Knowledge (2) Skills (3) Attitude Structure Capital: (1) Explicit Konowledge (2) Process (3) Culture

Sawarjuwono dan Agustine (2003) menyatakan beberapa peneliti seperti Tom Stewart, Karl Erik Sveiby, Hubert Saint-Onge dan Nick Bontis membagi

Intellectual capital menjadi 3 komponen yaitu Human Capital, Structural Capital

dan Relational/Customer Capital. 1. Human Capital (modal manusia)

Human capital merupakan lifeblood dalam modal intelektual. Disinilah sumber innovation dan improvement, tetapi merupakan komponen yang sulit untuk diukur. Human capital juga merupakan tempat bersumbernya pengetahuan yang sangat berguna, keterampilan, dan kompetensi dalam suatu organisasi atau perusahaan. Human capital mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang yang ada dalam perusahaan tersebut. Human capital akan meningkat jika perusahaan mampu menggunakan pengetahuan yang dimiliki oleh karyawannya.

2. Structural Capital atau Organizational Capital (modal organisasi)

Structural capital merupakan kemampuan organisasi atau perusahaan dalam memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis secara keseluruhan, misalnya: sistem operasional perusahaan, proses manufakturing, budaya organisasi, filosofi manajemen dan semua bentuk intellectual property yang dimiliki perusahaan. Seorang individu dapat memiliki tingkat intelektualitas yang tinggi, tetapi jika organisasi memiliki sistem dan prosedur yang buruk

maka intellectual capital tidak dapat mencapai kinerja secara optimal dan potensi yang ada tidak dapat dimanfaatkan secara maksimal.

3. Relational Capital atau Costumer Capital (modal pelanggan)

Elemen ini merupakan komponen modal intelektual yang memberikan nilai secara nyata. Relational capital merupakan hubungan yang harmonis/association network yang dimiliki oleh perusahaan dengan para mitranya, baik yang berasal dari para pemasok yang andal dan berkualitas, berasal dari pelanggan yang loyal dan merasa puas akan pelayanan perusahaan yang bersangkutan, berasal dari hubungan perusahaan dengan pemerintah maupun dengan masyarakat sekitar. Relational capital dapat muncul dari berbagai bagian diluar lingkungan perusahaan yang dapat menambah nilai bagi perusahaan tersebut. Edvinsson seperti yang dikutip oleh (Brinker 2000) menyarankan pengukuran beberapa hal berikut ini yangterdapat dalam modal pelanggan, yaitu:

a. Customer Profile. Siapa pelanggan-pelanggan kita, dan bagaimana mereka berbeda dari pelanggan yang dimiliki oleh pesaing. Hal potensial apa yang kita miliki untuk meningkatkan loyalitas, mendapatkan pelanggan baru, dan mengambil pelanggan dari pesaing. b. Custumer Duration. Seberapa sering pelanggan kita berbalik pada kita? Apa yang kita ketahui tentang bagaimana dan kapan pelanggan akan menjadi pelanggan yang loyal? Serta seberapa sering frekuensi komunikasi kita dengan pelanggan.

c. Customer Role. Bagaimana kita mengikutsertakan pelanggan ke dalam disain produk, produksi dan pelayanan.

d. Customer Support. Program apa yang digunakan untuk mengetahui kepuasan pelanggan.

e. Customer Success. Berapa besar rata-rata setahun pembelian yang dilakukan oleh pelanggan.

Adapun pengukuran intellectual capital menurut penelitian yang dilakukan oleh Pulic (1999) menggunakan model indikator Value added intellectual coefficient (VAICTM). VAICTM merupakan alat untuk mengukur kinerja intellectual capital perusahaan. VAICTM memiliki tiga komponen utama yaitu: (1) Human Capital, (2) Capital Employed, dan (3) Structural Capital. Metode ini dikembangkan oleh pulic pada tahun 1997 yang didesain untuk menyajikan informasi tentang value creation efficiency dari asset berwujud dan asset tidak berwujud yang dimiliki perusahaan. Model ini relatif mudah dan sangat mungkin untuk diimplementasikan karena dikonstruksi dari akun-akun dalam laporan keuangan perusahaan (neraca dan laba rugi). Perhitungan VAICTM dimulai dari kemampuan perusahaan dalam menciptakan nilai tambah Value Added (VA). Value Added merupakan indikator penting dalam menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation). VA dihitung dari selisih antara output dan input (Ulum, 2009).

Ulum (2009) menjelaskan bahwa nilai Output mempersentasikan revenue

seluruh beban yang digunakan dalam memperoleh revenue. Satu hal yang patut diperhatikan dalam model ini adalah bahwa beban karyawan (labor expenses) tidak termasuk ke dalam input. Beban karyawan tidak termasuk ke dalam Input

karena karyawan berperan penting dalam penciptaan nilai. Proses penciptaan nilai tambahdipengaruhi oleh efisiensi dari human capital (HC) dan structural capital

(SC). Penjelasan mengenai komponen-komponen intellectual capital berdasarkan model Pulic (1999) adalah sebagai berikut:

1. Value Added Capital Employed (VACA)

VACA adalah indikator untuk VA yang diciptakan oleh satu unit physical capital. Pulic (1998) mengasumsikan bahwa jika 1 unit dari Capital Employed

menghasilkan return yang lebih besar daripada perusahaan yang lain, maka perusahaan tersebut lebih baik dalam memanfaatkan Capital Employed nya. Dengan demikian, pemanfaatan Capital Employed yang baik merupakan bagian dari intellectual capital perusahaan. (Pulic dalam Ulum, 2009).

2. Value Added Human Capital (VAHU)

VAHU menunjukan berapa banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Hubungan antara VA dan Human Capital (HC) mengindikasikan kemampuan dari HC untuk menciptakan nilai di dalam perusahaan. Konsisten dengan pandangan para penulis IC lainnya, Pulic berargumen bahwa total salary and wage costs adalah indikator dari HC perusahaan. (Pulic dalam Ulum, 2009).

3. Structural Capital Coefficient (STVA)

STVA mengukur jumlah Structural Capital (SC) yang dibutuhkan untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai. SC bukanlah ukuran yang independen sebagaimana HC, ia dependen terhadap value creation. Artinya, semakin kecil konstribusi SC dalam hal tersebut. Pulic (1999) menyatakan bahwa SC adalah VA dikurangi HC, yang hal ini telah diverifikasi melalui penelitian empiris pada sektor industri tradisional (Pulic dalam Ulum, 2009).

Tan et al., (2007) menyatakan bahwa keunggulan metode VAICTM adalah karena data yang dibutuhkan realtif mudah diperoleh dari berbagi sumber dan jenis perusahaan. Data yang dibutuhkan untuk menghitung berbagai rasio tersebut adalah angka-angka keuangan yang standar yang umumnya tersedia dari laporan keuangan perusahaan. Alternatif pengukuran intellectual capital lainnya terbatas hanya menghasilkan indikator keuangan dan non-keuangan yang unik yang hanya untuk melegkapi profil suatu perusahaan secara individu. Indikator- indikator tersebut, khususnya indikator non-keuangan, tidak tersedia atau tidak tercatat oleh perusahaan yang lain (Ulum, 2009).

2.3 Nilai Perusahaan

Setiap perusahaan memiliki tujuan untuk meningkatkan nilai perusahaannya yang dapat dilakukan dengan cara meningkatkan kemakmuran para pemegang saham. Menurut Nurlela dan Islahuddin (2008) Nilai perusahaan didefinisikan sebagai nilai pasar. Karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan

meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham.

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja perusahaan juga baik. Nilai perusahaan dapat tercermin dari harga sahamnya, jika nilai sahamnya tinggi bisa dikatakan nilai perusahaan juga baik. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan dalam beberapa literatur disebut dengan beberapa istilah diantaranya, price-to-book value yaitu perbandingan antara harga saham dengan nilai buku saham dan market-to-book ratio yaitu rasio saat ini harga saham dengan nilai buku per saham (Hermuningsih dan Dewi , 2011).

Samuel dalam Nurlela dan Islahuddin (2008) menjelaskan bahwa

enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan. Sedangkan Wahyudi dan Pawestri (2006) menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli andai perusahaan tersebut dijual.

Menurut Fama dalam Amnah dan Barbara (2011) nilai perusahaan akan tercermin dari harga sahamnya. Harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari nilai aset perusahaan sesungguhnya. Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang investasi. Adanya peluang investasi

dapat memberikan sinyal positif terhadap pertumbuhan perusahaan di masa yang akan datang sehingga dapat meningkatkan nilai perusahaan.

Pengukuran nilai perusahaan dapat dilakukan dengan menggunakan rasio-rasio penilaian atau rasio-rasio pasar. Rasio penilaian merupakan ukuran kinerja yang paling menyeluruh untuk suatu perusahaan. Salah satu rasio yang digunakan untuk mengukur nilai perusahaan adalah dengan menggunakan rasio price to book value (PBV). PBV menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Semakin tinggi rasio ini, menunjukkan bahwa pasar semakin percaya akan prospek perusahaan tersebut.

Menurut Lesmana dan Rudi (2003) rumus untuk menghitung rasio price to book value adalah sebagai berikut:

PBV Ratio = Harga saham/Book Value

Gitman (2000) menjelaskan bahwa rasio Price to Book Value

menggunakan nilai buku per lembar saham yang menggambarkan jumlah ekuitas pemegang saham. Rasio harga pasar terhadap nilai buku merupakan penilaian penting. Salah satu artinya adalah menunjukan nilai bahwa pasar keuangan berkaitan erat dengan manajemen dan organisasi perusahaan yang sedang beroperasi. Dalam beberapa pengertian lain, nilai buku merupakan biaya historis dari harta fisik perusahaan. Perusahaan yang sehat dengan manajamen dan organisasi yang kuat dan berfungsi secara efisien akan memiliki nilai pasar lebih tinggi daripada, atau paling tidak sama dengan nilai buku dari harta fisiknya.

Penilaian harga saham dengan menggunakan pendekatan Price to Book Value ini memiliki beberapa keunggulan menurut Damodaran (2001), yiatu:

“The first is that Book Value provides a relatively stable intuitive measure of value which can be compare to the market price. The second is that, given reasonably consistent accounting standards across similar frims. Price Book Value ratio can be compared across similar frims for sign of under or over valuation. Finally even frims with negative earbubgs which cannot be valuated using Price Earings Ratio, can be evaluated using Price Book Value Ratio.”

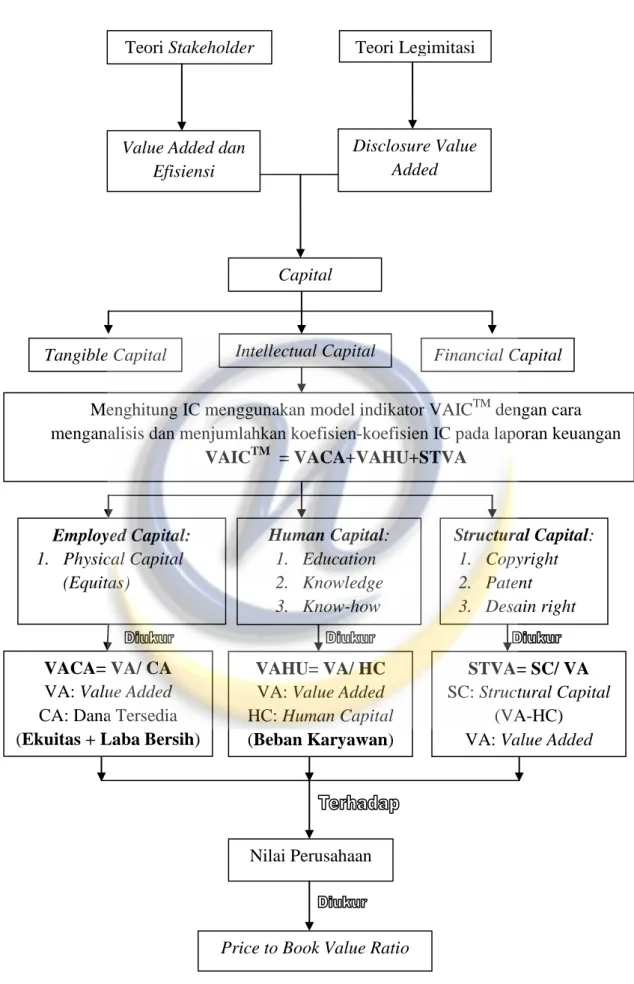

2.4 Kerangka Pemikiran

2.4.1 Pengaruh Intellectual Capital dengan Nilai Perusahaa

Tedapat dua teori yang sangat erat terkait dengan intellectual capital, yaitu teori stakeholder dan teori legimitasi. Kedua teori ini merupakan teori yang mendasari kajian di bidang intellectual capital (Guthire et al., dalam Ulum, 2009).

Capital dibutuhkan prusahaan dalam menjalankan opersionalnya memberikan value added bagi perusahaan. Menurut Andriessen (2005) dalam Ulum (2009) capital itu dibagi menjadi tiga bagian yaitu tangible capital, intellectual capital dan financial capital.

Pada permulaanya orientasi dari pengertian modal adalah physical oriented, namun dalam perkembangannya kemudian Bambang (2001) ternyata pengertian modal-modal beralih ke bersifat “non-physical oriented”.

Di era knowledge-based company, intellectual capital menjadi modal penting yang diperlukan oleh perusahaan sebagai sumber competitive advantage dan long term growth-nya Tobing (2007). Sebagai contoh, perusahaan yang memiliki karyawan yang kompeten dan berkomitmen tinggi dapat menunjukkan produktivitas dan profitabilitas peruahaan. Kompetensi dan komitmen tersebut

perlu didukung oleh fasilitas perusahaan.untuk memiliki kayawan yang baik dan fasilitas pendukung, perlu ada dana-dana keuangan/ asset fisik perusahaan. Kombinasi tersebut memperlihatkan bahwa perusahaan perlu memperlihatkan

intellectual capital. Dengan produktivitas dan profitabilitas yang baik, berarti kinerja keuangan baik dan menarik investor untuk berinvestasi dalam perusahaan. Peningkatan intellectual capital sebagai peluang meningkatkan nilai perusahaan melalui penciptaan laba, strategi positioning, inovasi, loyalitas konsumen, pengurangan biaya dan perbaikan produktivitas. (Harrison dan Sullivan dalam Ulum, 2008)

Teori-teori diatas secara tidak langsung menjelaskan bahwa dengan pengelolaan sumber daya intelektual yang baik akan dapat meningkatkan nilai pasar perusahaan. Pulic (1999) tidak mengukur secara langsung intellectual capital perusahaan, tetapi mengajukan suatu ukuran efisiensi dari nilai tambah sebagai hasil dari kemampuan intelektual perusahaan (VAICTM-Value Added Intellectual Coefficient) dapat dilihat dari sumber daya perusahaan, yaitu capital employed efficiency (VACA-Value Added Capital Employed), human capital efficiency (VAHU-Value Added Human Capital), dan structure capital efficiency

(STVA-Structural Capital Value Added). Apabila ketiga sumber daya perusahaan dimanfaatkan secara maksimal maka akan tercipta intellectual capital yang unggul dalam perusahaan. Intellectual capital yang unggul akan membantu perusahaan memenuhi kepentingan seluruh para stakeholder. Salah satu

stakeholder perusahaan adalah investor. Para investor di pasar modal akan menunjukkan apresiasi atas keunggulan intellectual capital yang dimiliki

perusahaan dengan berinvestasi pada perusahaan tersebut. Pertambahan investasi tersebut akan berdampak pada naiknya nilai perusahaan.

Usaha yang harus dilakukan manajemen untuk menciptakan nilai tambah bagi perusahaan dapat dilakukan dengan cara mengelola dan meningkatkan kekayaan intelektual yang dimiliki perusahaan, baik karyawan (human capital), asset fisik (employed capital) maupun structural capital. Apabila kekayaan intelektual dikelola dengan baik maka akan tercipta value added bagi perusahaan sehingga dapat meningkatkan nilai pasar perusahaan yang tercermin melalui price to book value (PBV). Investor akan memberikan penghargaan lebih kepada perusahaan yang mampu menciptakan nilai pasar yang tinggi.

Berdasarkan uraian-uraian diatas, untuk lebih jelasnya dapat digambarkan sebagai berikut:

Gambar 2.2 Kerangka Pemikiran

Financial Capital Tangible Capital

Value Added dan Efisiensi Disclosure Value Added Capital Intellectual Capital Employed Capital: 1. Physical Capital (Equitas) Structural Capital: 1. Copyright 2. Patent 3. Desain right Human Capital: 1. Education 2. Knowledge 3. Know-how 4. Nilai Perusahaan

Price to Book Value Ratio

Menghitung IC menggunakan model indikator VAICTM dengan cara menganalisis dan menjumlahkan koefisien-koefisien IC pada laporan keuangan

VAICTM = VACA+VAHU+STVA

VACA= VA/ CA VA: Value Added

CA: Dana Tersedia (Ekuitas + Laba Bersih)

STVA= SC/ VA SC: Structural Capital

(VA-HC) VA: Value Added

VAHU= VA/ HC VA: Value Added

HC: Human Capital (Beban Karyawan)

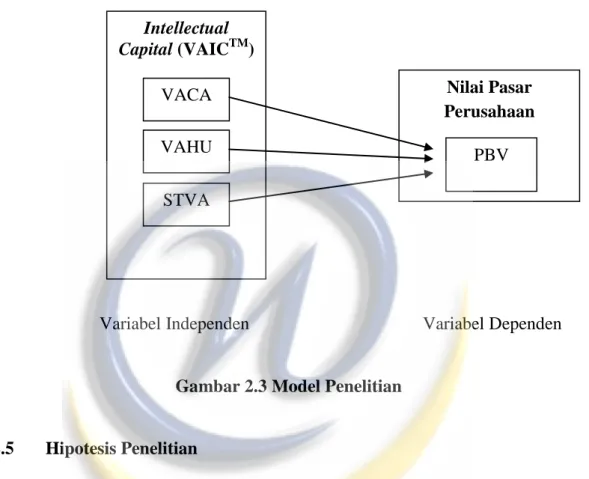

Dari kerangka pemikiran yang telah dibahas dapat digambarkan model penelitian sebagai berikut:

Variabel Independen Variabel Dependen

Gambar 2.3 Model Penelitian

2.5 Hipotesis Penelitian

Hipotesis Penelitian ini adalah sebagai berikut:

H1: Intellectual Capital (VAICTM) berpengaruh positif terhadap rasio

price-to-book value perusahaan.

H2: Value added capital employed (VACA) berpengaruh positif terhadap rasio price-to-book value perusahaan.

H3: Value added human capital (VAHU) berpengaruh positif terhadap rasio price-to-book value perusahaan.

H4: Structural capital value added (STVA) berpengaruh positif terhadap rasio price-to-book value perusahaan.

Nilai Pasar Perusahaan PBV Intellectual Capital (VAICTM) VACA VAHU STVA