LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori 2.1.1 Definisi Investasi

Berikut adalah beberapa pengertian mengenai investasi berdasarkan teori-teori menurut pakar yang ada.

Menurut Ikatan Akuntansi Indonesia (IAI) dalam PSAK Nomor 13 (2008), investasi adalah suatu aktiva yang digunakan oleh perusahaan untuk menumbuhkan kekayaan (accretion of wealth) melalui distribusi hasil investasi (seperti bunga, royalti, dividen dan uang sewa), untuk apresiasi nilai investasi, atau untuk manfaat lain bagi perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui hubungan perdagangan. Persediaan dan aktiva tetap bukan merupakan investasi.SedangkanKasmir dan Jakfar (2012) menguraikan bahwainvestasi dapat diartikan sebagai penanaman modal dalam suatu kegiatan yang memiliki jangka waktu relatif panjang dalam berbagai bidang usaha. Penanaman modal yang ditanamkan dalam arti sempit berupa proyek tertentu baik bersifat fisik atau pun non fisik, seperti proyek pendirian pabrik, jalan, jembatan, pembangunan gedung dan proyek penelitian, dan pengembangan.

Menurut Fahmi (2006:2), “investasi merupakan bentuk pengelolaan dana guna memberikan keuntungan dengan cara menempatkan dana pada alokasi yang diperkirakan akan memberikan tambahan keuntungan.” Selanjutnya Gumanti (2011:3), “investasi adalah melakukan pengorbanan pada hari ini untuk memperoleh manfaat lebih baik di waktu yang akan datang.”

Menurut Prawironegoro (2007), “aktivitas pemilik dan menejemen perusahaan untuk memperoleh modal yang semurah-murahnya dan menggunakan seefektif, seefisien, dan seproduktif mungkin untuk menghasilkan laba.”

Dari teori-teori di atas dapat disimpulkan bahwa investasi adalah suatu bentuk cara penanaman modal dengan memiliki aktiva sebagai modal

yang dikelola dalam jangka waktu yang panjang dimana hasilnya akan memberi keuntungan di masa depan.

2.1.2 Jenis Investasi Pasar Modal

Pasar modal adalah suatu bentuk pasar dimana instrumen keuangan yang diperdagangkan dapat diperjual belikan, baik dalam bentuk utang maupun modal, baik yang diterbitkan pemerintah, otoritas publik maupun perusahaan swasta.

Berbagai instrument yang diperdagangkan, yaitu : 1. Saham

Surat-surat berharga yang diterbitkan oleh perusahaan koorporasi atau Badan Usaha Milik Negara (BUMN), dimana surat berharga tersebut menunjukan kepemilikan dari pemilik perusahaan tersebut. Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau suatu badan usaha dalam perusahaan atau perseroan terbatas.

Menurut Husnan (2005:29), “saham merupakan secarik kertas yang menunjukan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan”. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut dan porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan dalam perusahaan tersebut (Darmadji , 2001:5).

Membeli saham tidak sama dengan menabung di bank. Banyak investor memilih bermain instrument investasi ini karena saham mampu memberikan tingkat keuntungan yang menarik. Imbalan dari bermain saham adalah kepemilikan saham yang memberi keuntungan yang tak terhingga, ini tidak berarti memberi keuntungan yang sangat besar tetapi bergantung pada perkembangan perusahaan penerbitnya. Akan tetapi, dalam bermain saham tidak luput dari kerugian. Karena berinvestasi saham juga melihat resiko yang ada, baik dari fondasi perusahaan penerbit maupun market yang sedang terjadi. Keuntungan dan resiko yang diperoleh investor dengan membeli atau memiliki saham adalah sebagai berikut :

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen diberikan kepada para investor setelah mendapat persetujuan dari pemegang saham dalam RUPS (Rapat Umum Pemegang Saham). Dividen adalah pembagian laba kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah saham yang dipegang oleh masing-masing pemilik (Stice at al , 2010:78).

Dividen yang dibagikan oleh perusahaan dapat berupa dividen tunai (setiap pemegang saham akan diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap sahamnya) maupun dividen saham (setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut.

2. Capital Gain

Selisih antara harga beli dengan harga jual disebut sebagai capital gain. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Capital gain diterima oleh pemegang saham dalam bentuk upah dan atau dividen dari apresiasi nilai investasinya. Capital gain terealisasi setelah aset modal telah dijual dan investor dengan investasi di aset modal tersebut tidak harus membayar pajak atas aset yang sudah naik nilai selama investor tersebut belum menerima pendapatan dari aset modal yang dijual.

3. Capital Loss

Kerugian yang timbul ketika aset modal mengalami penurunan nilai disebut capital loss. Capital loss merupakan kebalikan dari capital gain, dimana investor menjual saham lebih rendah dari harga beli. 4. Resiko Likuidasi

Perusahaan yang sahamnya dimiliki, dinyatakan bangkrut oleh pengadilan atau perusahaan tersebut dibubarkan. Dalam hal ini klaim dari pemegang saham mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi. Jika terdapat sisa dari hasil penjualan kekayaan perusahaan, maka sisa tersebut dibagikan secara proporsional kepada seluruh pemegang saham. Sebaliknya jika tidak

terdapat sisa kekayaan perusahaan, maka pemegang saham tidak akan memperoleh hasil dari likuidasi tersebut.

2. Obligasi

Menurut Bursa Efek Indonesia, “obligasi (bond) merupakan sertifikat bukti utang dan dikeluarkan oleh suatu perseroan terbatas atau institusi tertentu baik pemerintah maupun lembaga lainnya dengan tujuan mendapatkan modal. Perusahaan membayar bunga atas obligasi tersebut pada tanggal-tanggal yang telah ditentukan secara periodik, dan pada akhirnya menebus nilai utang tersebut pada saat jatuh tempo dengan mengembalikan jumlah pokok pinjaman ditambah bunga yang terutang. Dengan demikian obligasi dapat dikatakan sebagai salah satu instrumen pasar modal yang memberikan pendapatan tetap (fixedincome securities) bagi pemegang obligasi”.

Obligasi adalah dokumen bermaterai yang menyatakan bahwa penerbitnya akan membayar kembali utang pokoknya pada waktu tertentu, dan secara berkala akan membayar kupon kepada pemegang obligasi. Umumnya, obligasi diikat dengan suatu jaminan yang dapat dijual untuk melunasi klaim jika emiten gagal membayar kupon dan pokok pada saat jatuh tempo (Bank Indonesia, 2013).

Dari penjelasan diatas, dapat disimpulkan bahwa obligasi merupakan surat utang yang dikeluarkan oleh sebuah lembaga korporasi, baik dari pihak swasta maupun pihak pemerintah yang berisi kontrak antara pemberi pinjaman dengan penerima pinjaman dengan tujuan perusahaan bisa mendapat alternatif pembiayaan non bank selain go public, yaitu dengan mengeluarkan surat utang kepada para nasabahnya (pembeli) yang tidak lain adalah masyarakat luas. Surat obligasi berbentuk selembar kertas yang menyatakan bahwa pemilik kertas tersebut memberikan pinjaman kepada perusahaan yang menerbitkan obligasi.

Obligasi dapat diperdagangkan dan memberi penghasilan yang tetap, yaitu berupa bunga yang dibayarkan dengan jumlah yang tetap dan pada waktu yang telah ditetapkan. Harga obligasi sangat tergantung dari perkembangan suku bunga, bila suku bunga bank meningkat, pemegang obligasi akan mengalami kerugian, begitupun sebaliknya.

Yang bisa mengeluarkan obligasi bukan hanya perusahaan emiten, tetapi negara yang berdaulat juga dapat mengeluarkan surat utang seperti Indonesia contohnya Surat Utang Negara (SUN), sedangkan Amerika dikenal sebagai T-Bills, T-Note, dan sebagainya.

3. Saham Preferen

Gabungan antara obligasi dan saham biasa yang memiliki karakteristik seperti obligasi dan karakteristik saham biasa. Karakteristik obligasi misalnya saham preferen memberikan hasil yang tetap seperti bunga obligasi. Biasanya saham preferen memberikan pilihan tertentu atas hak pembagian dividen dengan didahulukannya penerimaan dividen sebelum pembagian dividen kepada pemegang saham biasa.

Keuntungan dalam berinvestasi saham preferen yaitu memberikan keuntungan yang lebih pasti, bahkan ada kemungkinan keuntungan tersebut lebih besar dari suku bunga deposito apabila perusahaan dapat menghasilkan laba yang besar, dan pemegang saham preferen memiliki keistimewaan mendapatkan dividen yang dapat disesuaikan dengan suku bunga.

4. Reksa Dana

Menurut Undang-Undang Pasar Modal No. 8 Tahun 1995, reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portfolio efek oleh menejr investasi yang telah mendapat izin dari Bapepam.

Reksa dana berasal dari kata “Reksa” yang berarti jaga atau pelihara dan kata “Dana” berarti uang. Sehingga reksa dana (mutual fund) adalah salah satu investasi dimana investor secara bersama-sama melakukan investasi dalam suatu himpunan dana untuk diinvestasikan dalam berbagai bentuk investasi seperti saham, obligasi ataupun melalui tabungan atau sertifikat deposito di bank-bank. Dengan demikian reksa dana adalah diversifikasi dalam portfolio yang dikelola oleh menejer investasi di perushaaan reksa dana (Sitompul, 2002:2).

Dapat disimpulkan dari pengertian di atas bahwa reksa dana (mutual fund) adalah sertifikat yang menjelaskan bahwa pemiliknya menitipkan uang kepada pengelola reksa dana (manajer investasi) untuk digunakan sebagai modal berinvestasi.

Melalui reksa dana ini nasihat investasi yang baik “jangan menaruh semua telur dalam satu keranjang” bisa dilaksanakan. Pada prinsipnya investasi pada reksa dana adalah melakukan investasi yang menyebar pada sejumlah alat investasi yang diperdagangkan di pasar modal dan pasar uang (Nainggolan. G. S, 2011).

5. Deposito

Dalam Kamus Lengkap Ekonomi, deposito diartikan sebagai “rekening perorangan atau perusahaan dalam bank komersil dimana nasabah dapat mendepositokan uang atau cek yang dapat diambil dengan membuat pemberitahuan lebih dahulu kepada bank. Deposito berbeda dengan rekening koran yang dipakai untuk membayar transaksi sehari-hari, biasanya berbentuk simpanan seseorang atau perusahaan dan dipergunakan untuk membiayai keperluan-keperluan khusus. Bunga dibayarkan atas deposito yang biasanya lebih tinggi dari tingkat bunga rekening koran, untuk merangsang nasabah mendepositokan uangnya dalam jangka waktu tertentu yang lebih lama. Berbeda dengan rekening koran, cek biasanya tidak dapat dikeluarkan dengan memakai rekening deposito.”

Menurut Undang-Undang No. 10 tahun 1988, “deposito merupakan simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank”.

Kesimpulan dari pengertian diatas yaitu deposito adalah produk simpanan berjangka dari tiap bank. Simpanan berjangka ini dapat berupa rupiah atau valuta asing denhan menggunakan jangka waktu 1, 3, 5, 12 atau 24 bulan bergantung pada bank yang dituju. Deposito menjadi sasaran banyak masyarakat dalam menyimpan uang atau kekayaan mereka karena deposito merupakan salah satu instrumen investasi dimana nasabah merasa aman mempunyai uang dalam jumlah yang cukup besar tanpa khawatir akan berkurang atau rugi kekayaannya.

Sebagian besar masyarakat Indonesia sudah sangat mengenal instrumen investasi ini melalui perbankan. Deposito adalah suatu cara menyimpan uang atau kekayaan yang dimiliki seorang individu di dalam bank dengan tingkat suku bunga perbankan yang secara historis cukup tinggi serta memiliki risiko yang rendah. Namun karena adanya perbaikan

ekonomi memungkinkan tingkat suku bunga deposito menurun , sehingga seorang individu perli mengetahui alternatif investasi lainnya yang dapat memberikan tingkat hasil investasi yang lebih tinggi.

Deposito banyak diminati masyarakat karena tidak hanya dalam bentuk penyimpanan uang saja, tetapi penyimpanan uang mereka dapat berupa tabungan, giro, kliring dan sebagainya.

2.1.3 Definisi Reksa Dana

Reksa dana merupakan jembatan bertemunya dua kebutuhan, yaitu kebutuhan investasi bagi investor untuk memenuhi kebutuhan masa depannya dan kebutuhan perusahaan atau pemerintah untuk mendapatkan dana bagi pembiayaan kegiatan ekonomi jangka panjang (Pratomo E. P).Reksa dana akan menciptakan permintaan dari sisi investor akan surat berharga sebagai instrumen investasi, sekaligus menciptakan supply (dari sisi perusahaan dan pemerintah) untuk menerbitkan surat-surat berharga yang akan menjadi lahan investasi bagi investor.

Reksa dana merupakan salah satu alternatif investasi yang memberikan kesempatan bagi masyarakat seperti pemodal kecil dan pemodal yang tidak memiliki banyak waktu dalam mengelola investasinya. Reksa dana merupakan sarana untuk menghimpun dana dari masyarakat yang memiliki modal, mempunyai keingingan untuk melakukan investasi, namun hanya memiliki waktu dan pengetahuan yang terbatas.

Mengacu pada Undang-Undang pasar modal No. 8 Tahun 1995, pasal 1 ayat (27) didefinisikan bahwa Reksa Dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya di investasikan dalam portfolio efek oleh menejer investasi.

Ada tiga hal yang terkait dari dengan reksa dana yaitu, pertama, adanya dana dari masyarakat pemodal. Kedua, dana tersebut di investasikan dalam portfolio efek, dan ketiga, dana tersebut dikelola oleh menejer investasi. Dengan demikian, dana yang ada dalam reksa dana merupakan dana bersama para pemodal, sedangkan menejer investasi adalah pihak yang dipercaya untuk mengelola dana tersebut.

Dua pihak yang terlibat langsung dalam pengelolaan reksa dana adalah sebagai berikut :

Menejer nvestasi merupakan pihak yang berperan penting dalam kegiatan investasi reksa dana, dimana menejer investasi yang dimaksud adalah sebuah perusahaan yang kegiatan usahanya mengelola portfolio efek milik investor. Dalam membentuk reksa dana, menejer investasi harus membuat kata kontak investasi kolektif (KIK) bersama bank kustodian. Kemudian menjalani proses pernyataan pendaftaran kepada Bapepam untuk mendapat pernyataan efektif sehingga reksa dana dapat dijual kepada investor.

2. Bank kustodian

Selain sebagai mitra menejer investasi dalam mengelola reksa dana, bank kustodian juga bertindak sebagai pengawas. Bank kustodian merupakan salah satu fungsi yang dimiliki oleh Bank Umum sebagai tempat penyimpanan kekayaan serta administrator reksa dana, yang meliputi penyelesaian transaksi dengan broker atau bank, registrasi dan pendaftaran efek, dan sebagainya yang telah mendapat persetujuan dari Bapepam.

2.1.4 Manfaat dan Risiko Reksa Dana

Manfaat yang diperoleh pemodal jika melakukan investasi di reksa dana, antara lain :

1. Pemodal walaupun tidak memiliki dana yang cukup besar dapat melakukan diversifikasi investasi dalam efek, sehingga dapat memperkecil resiko. Sebagai contoh, seorang pemodal dengan dana terbatas dapat memiliki portfolio obligasi, yang tidak mungkin dilakukan jika tidak memiliki dana besar. Dengan reksa dana, maka akan terkumpul dana dalam jumlah yang besar sehingga akan memudahkan diversifikasi baik untuk instrumen di pasar modal maupun pasar uang. Artinya investasi dilakukan pada berbagai jenis instrumen seperti deposito, saham, obligasi.

2. Akses ke dalam instrumen investasi yang beragam.

3. Diversifikasi investasi degan biaya yang rendah. Melalui dana yang terkumpul dari sekian banyak investor, reksa dana dapat berinvestasi ke berbagai jenis instrumen dari berbagai perusahaan.

4. Likuiditas yang relatif tinggi. Dalam kondisi normal, reksa dana dapat dibeli dan dicairkan (dijual kembali) setiap hari kerja.

5. Reksa dana mempermudah pemodal untuk melakukan investasi di pasar modal. Menentukan saham-saham yang baik untuk dibeli bukan pekerjaan yang mudah, namun memerlukan pengetahuan dan keahlian tersendiri, dimana tidak semua pemodal memiliki pengetahuan tersebut.

6. Dengan adanya reksa dana, memberikan potensi hasil investasi yang tinggi dalam jangka panjang.

7. Efisiensi waktu. Dengan melakukan investasi pada reksa dana dimana dana tersebut dikelola oleh menejer investasi profesional, makan pemodal tidak perlu repot untuk memantau kinerja investasinya karena hal tersebut telah dialihkan kepada menejer investasi tersebut. Seperti halnya wahana investasi lainnya, disamping mendatangkan berbagai peluang keuntungan, reksa dana pun mengandung berbagai peluang resiko. Antara lain :

1. Resiko berkurangnya nilai unit penyertaan

Resiko ini dipengaruhi oleh turunnya harga dari efek (saham, obligasi dan surat berharga lainnya) yang masuk dalam portfolio reksa dana tersebut. 2. Resiko likuiditas

Resiko ini menyangkut kesulitan yang dihadapi oleh menejer investasi jika sebagian besar pemegang unit melakukan penjualan kembali (redemption) atas unit-unit yang dipegangnya. Menejer investasi kesulitan dalam menyediakan uang tunai atas penjualan kembali tersebut.

3. Resiko kegagalan

Resiko ini merupakan resiko terburuk, dimana resiko ini dapat timbul ketika perusahaan asuransi yang mengasuransikan kekayaan reksa dana tidak segera membayar ganti rugi atau membayar lebih rendah dari nilai pertanggungan saat terjadi hal-hal yang tidak diinginkan, seperti kegagalan dari pihak-pihak yang terkait reksa dana, pialang, bank kustodian, agen pembayaran, atau bencana alam, yang dapat menyebabkan penurunan nilai aktiva bersih (NAB) reksa dana.

2.1.5 Jenis Reksa Dana

Berikut adalah jenis-jenis reksa dana, dilihat dari portfolio investasinya.

Reksa dana jenis ini hanya melakukan investasi pada efek besifat utang dengan jatuh tempo kurang dari satu tahun. Tujuannya adalah untuk menjaga likuiditas dan pemeliharaan modal.

2. Reksa Dana Pendapatan Tetap (Fixed Income Funds)

Reksa dana jenis ini melakukan investasi sekurang-kurangnya 80% dari aktivanya dalam bentuk efek bersifat utang. Reksa dana ini memiliki resiko yang relatif lebih besar dari reksa dana pasar uang. Tujuannya adalah untuk menghasilkan tingkat pengembalian yang stabil.

3. Reksa Dana Saham (Equity Funds)

Reksa dana yang melakukan investasi sekurang-kurangnya 80% dari aktivanya dalam bentuk efek bersifat ekuitas. Karena investasinya dilakukan pada saham, maka resikonya lebih tinggi dari dua jenis reksa dana sebelumnya, namun menghasilkan tingkat pengembalian yang tinggi.

4. Reksa Dana Campuran

Reksa dana jenis ini melakukan investasi dalam efek bersifat ekuitas dan efek bersifat utang.

2.1.6 Definisi Gender, Umur, Tingkat Pendapatan, Tingkat Pendidikan dan Profesi

1. Gender dan Hubungannya dengan Minat Investasi Reksadana

Dalam kamus bahasa inggris yang ditulis oleh (John M. Echols dan Hasan Sadhily 1983), kata “gender” berasal dari bahasa inggris yang berarti jenis kelamin, dan secara umum pengertian gender adalah perbedaan yang tampak antara laki-laki dan perempuan apabila dilihat dari nilai dan tingkah laku.

Menurut Hilary M. Lips dalam bukunya yang berjudul Seks and Gender, Gender adalah sebagai harapan-harapan budaya terhadap laki-laki dan perempuan. Misalnya perempuan dikenal dengan sifat dan perawakan yang lemah lembut, cantik, emosional dan keibuan. Sedangkan laki-laki dianggap memiliki perawakan dan sifat yang kuat, perkasa, jantan, rasional. Tetapi ciri-ciri dan sifat tersebut bisa saling dipertukarkan, misalnya laki-laki ada yang bersifat lemah lembut dan perempuan ada yang bersifat kuat, rasional dan perkasa. Perubahan dan ciri-ciri tersebut dapat terjadi dari tempat ke tempat yang lain.

Dari pengertian di atas dapat disimpulkan bahwa gender adalah suatu konsep kultural yang merujuk pada karakteristik yang membedakan antara wanita dan pria baik secara biologis, perilaku, mentalitas dan sosial budaya. Pria dan wanita secara sexual memang berbeda. Pria lebih identik dengan hal-hal yang rasional, pemikiran mereka lebih berlogika, sedangkan wanita lebih identik dengan hal-hal yang emosional dimana mereka lebih menggunakan perasaan dalam berpikir dan mengambil keputusan. Begitu pula secara perilaku dan mentalitas. Namun perannya di masyarakat dapat disejajarkan dengan batasan-batasan tertentu (Rahmawati, N. N, Vol 1 No 1).

2. Umur dan Hubungannya dengan Minat Investasi Reksadana

Umur adalah batasan atau tingkat ukuran hidup yang mempengaruhi kondisi fisik seseorang. Dimana setiap individu lahir dan memiliki tahapan-tahapan perkembangan dalam tahapan umur mereka. Pada tahap anak-anak, pemikiran seorang individu dalam berpikir masih dalam batas naungan orang tua, dimana dalam tahap anak-anak merupakan perkembangan diri seorang individu dan seorang individu belum bisa mengambil keputusannya sendiri. Pada tahap remaja, seorang individu mulai bisa mengerti mana yang baik dan yang jahat, mana yang salah dan benar. Pemikiran mereka dalam tahap ini memang belum sempurna tetapi mereka sudah bisa mengambil keputusannya sendiri dan masih dengan naungan orang tua. Tahap terakhir merupakan tahap dimana seseorang sudah beranjak dewasa dan bisa mengambil keputusannya sendiri tanpa naungan dan campur tangan orang tua. Tahap ini merupakan tahap revolusi dimana seorang individu dengan perkembangan yang telah dilewati menjadi seorang yang matang dalam berpikir.

Semakin tua usia seseorang, maka akan semakin konservatif pemikirannya dalam bertindak dan mengambil keputusan. Hal ini mengingat pengetahuan dan pengalaman yang dimiliki seseorang dalam pengambilan keputusan sudah cukup tinggi. Investor yang berusia muda 25-29 tahun dan yang berusia muda 50-54 tahun akan mempertimbangkan banyak faktor, sedangkan usia di bawah dan di atas 25-29 tidak mempertimbangkan banyak faktor (Christanti dan Mahastanti, 2011).

3. Tingkat Pendapatan dan Hubunganya dengan Minat Investasi Reksadana

Berikut adalah definisi pendapatan menurut para ahli.

Menurut Kuswandi, pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul akibat aktivitas normal perusahaan selama satu periode. Arus masuk itu mengakibatkan kenaikan modal (ekuitas) dan tidak berasal dari kontribusi penanaman modal.

Menurut Ikatan Akuntan Indonesia, pendapatan adalah penghasilan yang timbul dari aktivitas perusahaan yang biasa dan dikenal dengan sebutan yang berbeda seperti penjualan.

Dari kajian di atas dapat disimpulkan bahwa pendapatan merupakan salah satu tujuan didirikannya sebuah usaha. Dengan adanya pendapatan seseorang dapat menjalankan usahanya dan membuat usahanya tersebut berjalan dengan baik. Dengan memperhatikan jumlah pendapatan, akan diketahui apakah suatu usaha mendapatkan keuntugan atau kerugian. Dan dari hal tersebut pendapatan menjadi salah satu faktor dalam pertimbangan investasi, dimana seseorang dapat menginvestasikan pendapatannya ke berbagai instrumen investasi.

4. Tingkat Pendidikan dan Hubungannya dengan Minat Investasi Reksadana

Menurut John Dewey, pendidikan adalah proses pembentukan kecakapan-kecakapan fundamental secara intelektual dan emosional ke arah alam dan sesama manusia.

Menurut (Ahmad D. Marimba, 1987:19), Ki Hajar Dewantara berpendapat bahwa pendidikan adalah tuntutan dalam hidup tumbuhnya anak-anak, adapun maksudnya bahwa pendidikan yaitu menuntun segala kekuatan kodrat yang ada pada anak-anak itu, agar mereka sebagai manusia dan sebagai anggota masyarakat dapatlah mencapai keselamatan dan kebahagiaan yang setinggi-tingginya.

Menurut UU No. 2 Tahun 1989, pendidikan adalah usaha sadar untuk menyiapkan peserta didik melalui kegiatan bimbingan, pengajaran dan atau latihan bagi peranannya di masa yang akan datang.

Tingkat pendidikan menjadi salah satu faktor yang mempengaruhi tnggi atau rendahnya pendapatan yang diterima oleh seseorang. semakin

tinggi pendidikan, semakin tinggi pendapatan yang diterima. Hal ini mempengaruhi seseorang berinvestasi pada berbagai alat instrumen investasi dengan dilihat dari tingkat pendapatannya.

5. Profesi / Pekerjaan dan Hubungannya dengan Minat Investasi Reksadana

Menurut Kamus Besar Bahasa Indonesia (2008:897) dalam Trianto dan Titik Triwulan, T (2006:12), profesi adalah bidang pekerjaan yang dilandasi pendidikan keahlian (keterampilan, kejujuran dan sebagainya) tertentu. Profesi adalah suatu pekerjaan profesional yang didalamnya menggunakan teknik serta prosedural yang bertumpu pada landasa intelektual yang secara sengaja harus dipelajari dan kemudian secara langsung dapat diabadikan bagi kemaslahatan orang banyak.

Menurut De George, profesi adalah pekerjaan yang dilakukan sebagai kegiatan pokok untuk menghasilkan nafkah hidup dan yang mengandalkan suatu keahlian.

Vollmer melihat dari sudut pandang sosiologi, bahwa profesi menunjukan kepada kelompok pekerjaan dari jenis yang ideal, yang sebenarnya tidak ada dalam kenyataan tapi menyediakan suatu model status pekerjaan yang bisa diperoleh bila pekerjaan itu telah mencapai profesionalisasi dengan penuh.

Pekerjaan merupakan kegiatan utama yang dilakukan seseorang, dimana pekerjaan menggambarkan tugas yang dikerjakan untuk tujuan tertentu dan memberikanhasil berupa uang. Pekerjaan mempengaruhi pendapatan seseorang. Semakin ahli atau terampil seseorang dalam bekerja, maka semakin tinggi pendapatan yang diterima. Pekerjaan juga menjadi salah satu faktor dalam tingkat pendapatan seseorang berinvestasi.

2.1.7 Behavior Finance

Pada awalnya, investor dalam melakukan investasi tidak saja hanya menggunakan estimasi atas prospek instrumen investasi, tetapi faktor psikologi sudah ikut menentukan investasi tersebut. Faktor psikolog mempunyai peran yang paling besar dalam berinvestasi, yaitu dengan adanya rasional terikat dalam berinvestasi. Manajer investasi menawarkan investasi dengan tingkat pengembalian 12% per tahun dan ada teman investor

menawarkan investasi yang sama dengan tingkat pengembalian 11% per tahun, investor akan memilih investasi yang ditawarkan oleh temannya. Pada sisi lain, investor menjual secepatnya saham yang ia miliki bila terlihat sudah untung dan menahan saham sangat lama ketika harga saham turun (Shefrin, 1985).

Perkembangan dan kemunculan behavioral finance diawali dengan adanya penolakan terhadap hipotesa pasar efisien (Efficient-market hypothesis) yang dikembangkan oleh Eugene Fama (1965), beranggapan bahwa di pasar yang efisien harga atas suatu sekuritas yang terbentuk merupakan cermin dari semua informasi yang tersedia dan relevan tentang sekuritas tersebut. Hal ini menunjukan bahwa harga yang terbentuk merupakan nilai wajar (fair value). Efficient Market Hypothesis dikategorikan dalam 3 bentuk menurut definisi ketersediaan informasi antara lain adalah weak, semi-strong dan strong (Fama, 1965). Berikut ini adalah penjelasannya:

1. Hipotesis Pasar Efisien Bentuk Lemah (Weak Form Market Hypothesis) Investor bisa mendapatkan informasi dengan bebas dan tanpa biaya, oleh karena itu para investor akan cepat bereaksi terhadap sinyal yang terbentuk di pasar. Harga saham telah mencerminkan seluruh informasi yang tersedia di pasar seperti harga historical,volum perdagangan dan suku bunga jangka pendek. Pasar yang seperti ini adalah bentuk lemah. 2. Hipotesis Pasar Efisien Bentuk Setengah Kuat (Semi-strong Market

Hypothesis)

Semua data publik yang tersedia dan berhubungan dengan prospek perusahaan sudah harus tercermin didalam harga pasar. Data-data yang dimaksud adalah data yang dipakai versi weak ditambah dengan data fundamental perusahaan, kualitas manajemen, prediksi pendapatan dan informasi neraca perusahaan. Sehingga apabila investor mendapatkan informasi ini dengan mudah, maka akan langsung tercermin pada harga pasar.

3. Hipotesis Pasar Efisien Bentuk Kuat (Strong Market Hypothesis)

Semua informasi yang berhubungan dengan perusahaan tersebut, baik informasi yang dipublikasi maupun informasi yang tidak dipublikasi. Pasar seperti ini yang merupakan ekspektasi investor untuk mendapatkan

keuntungan yang diharapkan. Dengan pemberitahuan informasi secara terbuka sehingga dapat melakukan analisis terhadap pasar dimasa yang akan datang akan mudah dan tepat.

Melalui kertas kerja Do stock price move too much to be justified by subsequent changes in dividens yang dipublikasi di The America Economic Review (1981), Profesor Robert J. Shiller yang mengatakan bahwa pasar tidaklah sepenuhnya efisien, menunjukan terjadi excess volatility antara harga saham dengan fundamental yang mendasarinya, harga saham berfluktuasi lebih tinggi dari fundamentalnya. Namun kertas kerja ini menimbulkan perdebatan di kalangan akademisi. Paul A. Samuelson menyatakan dari pendapat shiller bahwa “pada tingkat pasar secara keseluruhan tidak menunjukan efisien secara makro”, Bruce Wasserstein mengatakan “buku profesional shiller menawarkan kenyataan baru bagaimana pasar tidak sepenuhnya rasional dan efisien” dan Peter Spiro (1990) menyatakan bahwa Shiller adalah pemimpin dari penentang ekspektasi rasional/pasar efisien walaupun banyak analisis keuangan tidak menyetujui hipotesa pasar efisien tetapi dia yang pertama kali menentang secara terbuka.

Pelopor lain yang mengemukakan behavioral finance adalah Richad H. Thaler, seorang profesor ekonomi dan ilmu keperilakuan dari Universitas Chicago. Sejak tahun 1991, Thaler dan Shiller mengkoordinasi workshop pada National Biro Economic Research (NBER) dan sejak saat itu penelitian dengan tema behavioral finance semakin berkembang pesat. Behavioral finance muncul ke permukaan sejalan dengan tuntutan perkembangan dunia bisnis dan akademik yang mulai menyikapi adanya aspek atau unsur perilaku dalam proses pengambilan keputusan keuangan dan atau investasi. Hal ini diinsprasi oleh meningkatnya peran perilaku sebagai salah satu penentu dalam menentukan buy dan sell sekuritas (Widyastuti).

Menurut Ricciardi dan Simon (2000) dalam Widyastuti, kronologis perkembangan behavioral finance, sebagai berikut :

1. Charles Mackay (1841) menulis Delusions the Madness of Crowds menyajikan kronologi tentang kepanikan yang terjadi di pasar sebagai cermin dari adanya aspek psikologis investor.

2. Gustave Le Bon dalam The Crowd : A Study of the Popular Mind (1895) mengajukan gagasan tentang “crowds” yang dapat diartikan sebagai

investor di pasar dan perilaku kelompok yang mencoba kemampuan dibidang perilaku keuangan, psikologi sosial, sosiologi dan sejarah. 3. G C Selden (1912) menerapkan perilaku keuangan dalam konteks

psikologi di pasar modal.

Menurut Litner (1998) behavioral finance merupakan suatu ilmu yang mempelajari bagaimana manusia menyikapi dan bereaksi atas informasi yang ada dalam upaya untuk mengambil keputusan yang dapat mengoptimalkan tingkat pengembalian dengan memperhatikan risiko yang melekat di dalamnya (unsur sikap dan tindakan manusia merupakan faktor penentu dalam berinvestasi).

Menurut Thaler (1999) berpendapat bahwa perilaku tersebut tidak hanya berhubungan dengan landasan teori keuangan dan hukum ekonomi yang ada, tetapi cenderung dipengaruhi dan atau berdasarkan faktor psikologi. Behavioral finance mengkombinasikan keduanya, yaitu ekonomi dan psikologi.

Menurut Ricciardi (2000) behavioral finance merupakan suatu disiplin ilmu yang didalamnya melekat interaksi berbagai disiplin ilmu dan terus berintegrasi sehingga dalam pembahasannya tidak bisa dilakukan isolasi. Behavioral finance dibangun oleh berbagai asumsi dan ide dari perilaku ekonomi. Keterlibatan emosi, sifat, kesukaan dan berbagai macam hal yang melekat dalam diri manusia sebagai makhluk intelektual dan sosial akan berinteraksi melandasi munculnya keputusan melakukan suatu tindakan.

Menurut Bodie, Kane dan Marcus (2009), ada dua pemikiran, bahwa investor tidak selalu dapat memproses data dengan cara yang benar sehingga menciptakan probabilitas distribusi yang salah terhadap prediksi timbal balik masa depan. Kedua, jika distribusi dalam keadaan sebenarnya, investor cenderung juga membuat keputusan yang tidak optimal. Dua pemikiran ini menguatkan bahwa investor dapat mengambil keputusan secara irasional.

Dalam hal berinvestasi, Setiap keputusan mengandung resiko, maka dari itu adanya sikap yang berbeda ditunjukan antara pria dengan wanita dalam menghadapi resiko. Wanita lebih bertimbang-timbang dalam melakukan investasi khususnya yang beresiko sedangkan pria memiliki kepercayaan diri yang terlalu besar sehingga mereka lebih memilih investasi beresiko tanpa menimbang-nimbang akibatnya.

Menurut Bajtelsmit et.al (1996), terdapat banyak perbedaan yang diakibatkan oleh perbedaan gender dalam implikasi berinvestasi, yang membuktikan bahwa wanita mengalokasikan portfolio mereka berbeda dengan pria, dan berbeda juga pada perilaku mereka dalam pengambilan resiko. Wanita lebih menyadari bahwa mereka membutuhkan waktu yang lebih banyak dalam memikirkan uang, dan rata-rata wanita mempunyai sedikit kemampuan untuk mengolah informasi keuangan dan ini mempengaruhi keinginan mereka dalam mengambil investasi yang beresiko.

Menurut Barber (2000), pria lebih percaya diri daripada wanita ketika berinvestasi. Kepercayaan diri yang terlalu besar (overconfidence) ini menyebabkan mereka melakukan transaksi lebih banyak dan berkinerja lebih buruk daripada wanita.

Dari sejarah dan teori di atas, dapat disimpulkan bahwa behavioral finance mempengaruhi pengambilan keputusan setiap investor baik pria maupun wanita. Cara pandang pengambilan keputusan antara pria dan wanita juga berbeda berdasarkan pemikiran dan kepercayaan masing-masing individu terhadap investasi yang dipilih dan pengambilan keputusan bisa terjadi secara irasional dalam memilih investasi.

2.1.8 Anomali Pasar Modal

Walau hipotesis pasar efisiensi telah menjadi konsep yang dapat diterima di bidang keuangan, namun pada kenyataannya beberapa penelitian menunjukan adanya kejadian yang bertentangan yang disebut sebagai anomali pasar.

Menurut Jones (1996) dalam Kusumawardhani (2001), anomali pasar adalah teknik-teknik atau strategi-strategi yang berlawanan atau bertentangan dengan konsep pasar modal yang efisien dan penyebab kejadian tersebut tidak dapat dijelaskan dengan mudah. Beberapa anomali yang terdapat di pasar modal antara lain sebagai berikut:

1. Price Earning (P/E) effect merupakan anomali dimana saham dengan P/E rendah menunjukan risk adjusted return yang lebih tinggi dibandingkan dengan saham yang memiliki P/E tinggi.

2. Size Effect merupakan anomali dimana risk adjusted return dari perusahaan ukuran kecil lebih tinggi dari perusahaan dengan ukuran besar.

3. January Effect merupakan anomali pasar yang menyatakan bahwa return saham-saham di bulan Januari cenderung lebih tinggi dibanding bulan-bulan yang lalu.

4. Neglected Firm Effect merupakan suatu kecenderungan bahwa investasi pasar saham pada perusahaan yang kurang dikenal dapat memberi tingkat keuntungan abnormal, karena perusahaan kecil cenderung diabaikan oleh investor besar maka informasi mengenai perusahaan ini cenderung tidak tersedia. Kurangnya informasi tersebut membuat perusahaan kecil menjadi lebih berisiko sehingga menimbulkan tingkat keuntungan yang lebih tinggi.

5. Reversal Effect adalah efek pembalikan rata-rata return uang merupakan sebutan lain untuk anomali winner loser yaitu kecenderungan saham yang memiliki kinerja buruk (loser) akan berbalik menjadi sahan yang memiliki kinerja baik (winner) pada periode berikutnya dan begitu juga sebaliknya.

2.2 Penelitian Terdahulu Terkait Pengaruh Gender, Umur, Tingkat Pendapatan, Tingkat Pendidikan dan Profesi terhadap Investasi

Penelitian mengenai pengaruh gender, umur, tingkat pendapatan, tingkat pendidikan dan profesi seseorang terhadap minat investasi reksa dana dapat terlaksanakan dengan adanya dukungan yang telah dilakukan oleh peneliti-peneliti sebelumnya. Penelitian ini banyak memberikan informasi tambahan dan masukan serta kontribusi bagi penulis dalam melakukan penelitian ini.

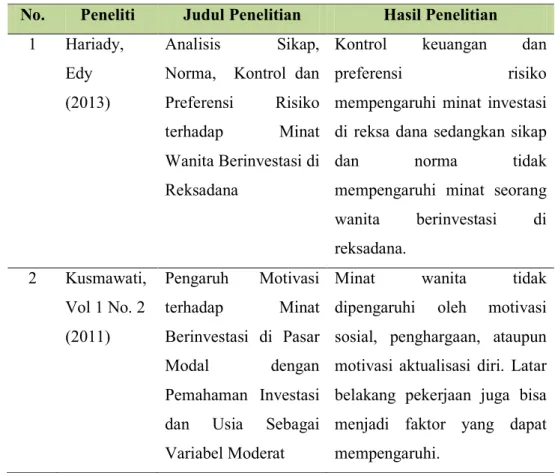

Hariady, E (2013) dalam penelitiannya yang berjudul Analisis Sikap, Norma, Kontrol dan Preferensi Risiko terhadap Wanita Berinvestasi di Reksadana menjelaskan bahwa kontrol keuangan dan preferensi risiko mempengaruhi minat wanita dalam investasi di reksadana sedangkan sikap dan norma tidak mempengaruhi minat seorang wanita dalam berinvestasi di reksadana. Hal ini terjadi karena pemahaman tentang reksa dana kurang mencukupi. Kebanyakan wanita berdasarkan hasil survei lebih memilih

deposito, emas dan tanah sebagai investasi yang aman dan pengembalian yang didapat sudah pasti.

Kusmawati (2011) dalam penelitiannya yang berjudul Pengaruh Motivasi Terhadap Minat Berinvestasi di PasarModal dengan Pemahaman Investasi dan Usia Sebagai Variabel Moderat menjelaskan bahwa faktor usia berpengaruh terhadap hubungan antara motivasi pemenuhan kebutuhan sosial dengan minat wanita berinvestasi di pasar modal. Penelitian yang dilakukan ini mendukung pendapat Abdul Halim (2005:4), yang menyatakan bahwa untuk melakukan investasi di pasar modal diperlukan pengetahuan yang cukup, pengalaman serta naluri bisnis untuk menganalisis efek-efek mana saja yang akan dibeli. Pengetahuan investasi sangat diperlukan untuk menghindari terjadinya kerugian saat berinvestasi di pasar modal. Pengetahuan investasi juga sangat diperlukan dalam usaha untuk memperoleh returnyang maksimal dari investasi yang dilakukan.

Meilinda (2010) dalam penelitiannya yang berjudul Reksa Dana Sebagai Salah Satu Alternatif Investasi menjelaskan mengenai pengertian-pengertian reksa dana dimana investor individual maupun institusional, baik yang hanyak memiliki modal yang kecil, memiliki waktu, keahlian dan pengetahuan yang terbatas dapat berinvestasi reksa dana. Dalam penelitiannya ini juga dijelaskan bahwa reksa dana memiliki jangka waktu yang panjang, (lebih dari 5 tahun).

Hapsari, I. M (2010) dalam penelitiannya yang berjudul Perbedaan Orientasi Karir Antara Pria dan Wanita: Pengaruhnya Pada Jenjang Karir Yang Dicapai Oleh Wanita menjelaskan bahwa jenjang karir yang dicapai seorang wanita selain dipengaruhi perbedaan orientasi karirnya dengan pria, juga dipengaruhi oleh halangan-halangan yang dihadapinya, sebagian besar halangan yang harus dihadapi oleh wanita adalah masih terjadinya diskriminasi gender di tempat kerja. Perbedaan orientasi karir ditentukan oleh perbedaan ambisi karir antara pria dan wanita. Pria cukup ambisius dalam mencapai karirnya karena bagi pria karur adanya hidupnya. Karir bagi pria akan menunjukan suatu identitas diri, sementara wanita dianggap menjalani karirnya dengan cara yang tidak seambisius pria. Namun semua itu tidak benar, karena wanita memiliki hak yang sama mempunyai cita-cita dan kesempatan berkarir dengan pria. Hanya saja, wanita lebih memilih karir

dimana ia merasa nyaman dan puas pada posisi yang dimilikinya. Namun adanya dilema yang hampir tidak pernah dihadapi oleh pria dalam pencapaian karirnya, yaitu memberikan waktunya bagi karir atau dengan perhatian keluarga. Keberhasilan menyeimbangkan antara karir yang diingin dicapainya dengan perhatian yang tidak berkurang pada keluarga merupakan prestasi yang membanggakan bagi seorang wanita.

Christanti dan Mahastanti (2011) dalam penelitiannya yang berjudul Faktor-faktor yang Dipertimbangkan Investor Dalam Melakukan Investasi menyimpulkan bahwa faktor yang banyak dipertimbangkan investor dalam melakukan investasi adalah neutral information, accounting information, dan aspek demografi juga mempengaruhi keputusan investasi seseorang. Variabel demografi dilihat dari faktor umur, dapat disimpulkan bahwa investor berusia muda 25-29 dan tua 50-54 yang mempertimbangkan hampir semua faktor, sedangkan usia di bawah dan di atas 25-29 tidak terlalu banyak mempertimbangkan banyak faktor. Dilihat dari jenis kelamin, investor perempuan masih terlalu takut sehingga sangat berhati-hati dalam mengambil keputusan karena semua faktor sangat dipertimbangkan dalam keputusan investasinya. Tingkat pendidikan juga mempengaruhi keputusan investasinya, dengan tingkat pendidikan yang sudah tergolong tidak membuat investor percaya diri untuk menentukan faktor-faktor mana yang lebih penting. Investor lulusan S1 masih mempertimbangkan semua faktor yang berhubungan dengan kegiatan investasinya. Disamping ketiga aspek diatas, lamanya investor dalam berinvestasi juga berpengaruh dalam menentukan faktor yang harus dipertimbangkan.

Lewellen, Lease, and Schlarbaum (1977) menemukan bahwa usia menjadi faktor penentu yang paling penting dari gaya investor. Selain dipengaruhi oleh tingkat pendidikan, toleransi investor terhadap risiko juga dipengaruhi oleh tingkat pendapatan dan kekayaan. Semakin tinggi pendapatan dan tingkat pendidikan investor, semakin tinggi toleransinya terhadap risiko (Bhandari and Deaves, 2006; Lewellen, Lease, and Schlarbaum, 1997).

David Rudyanto (2014) dalam penelitiannya menjelaskan bahwa terdapat hubungan antara jenis pekerjaan dan preferensi pemilihan jenis investasi profesional muda di surabaya. Profesional muda yang bekerja

sebagai pegawai negeri mayoritas memilih investasi pada jenis investasi low risk asset serta bersifat konservatif (risk averter). Profesional muda yang memiliki jenis pekerjaan sebagai profesional, seperti Eksekutif perusahaan, Dokter dan Pengacara masih mau menerima risiko dalam berinvestasi tetapi tidak terlalu tinggi. Untuk profesional muda yang memiliki jenis pekerjaan lain lebih memilih berinvestasi pada jenis investasi yang aman dan tidak berisiko (risk averter).

Jain dan Mandot (2012) membahas mengenai pengaruh dari faktor demographic terhadap keputusan investasi investor dengan mengumpulkan data primer dari 200 investor di kota Rajasthan, India. Penelitian yang dilakukan menyimpulkan bahwa faktor demographis seperti usia, status perkawinan, tingkat pendapatan, pengetahuan pasar dan pekerjaan memiliki pengaruh besar pada keputusan investasi investor di Rajasthan. Sedangkan faktor gender dan kota tidak mempengaruhi keputusan investasi investor.

Berikut adalah ringkasan mengenai peneliti terdahulu yang disajikan dalam bentuk tabel, sebagai berikut.

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Judul Penelitian Hasil Penelitian 1 Hariady,

Edy (2013)

Analisis Sikap, Norma, Kontrol dan Preferensi Risiko terhadap Minat Wanita Berinvestasi di Reksadana

Kontrol keuangan dan

preferensi risiko

mempengaruhi minat investasi di reksa dana sedangkan sikap

dan norma tidak

mempengaruhi minat seorang wanita berinvestasi di reksadana. 2 Kusmawati, Vol 1 No. 2 (2011) Pengaruh Motivasi terhadap Minat Berinvestasi di Pasar Modal dengan Pemahaman Investasi dan Usia Sebagai Variabel Moderat

Minat wanita tidak dipengaruhi oleh motivasi sosial, penghargaan, ataupun motivasi aktualisasi diri. Latar belakang pekerjaan juga bisa menjadi faktor yang dapat mempengaruhi.

No. Peneliti Judul Penelitian Hasil Penelitian 3 Meilinda,

Vol 14 No. 1

(2010)

Reksa Dana Sebagai Salah Satu Alternatif Investasi

Pada umumnya investor individual dan institusional baik yang memiliki modal yang kecil, memiliki waktu, keahlian dan pengetahuan terbatas dapat berinvestasi di reksa dana. 4 Hapsari, I.M, Vol 1 No. 2 (2010) Perbedaan Orientasi Karir Antara Pria dan Wanita: Pengaruhnya Pada Jenjag Karir Yang Dicapai Oleh Wanita

Dalam mencapai jenjang karirnya, seorang wanita tidak hanya menghadapi persoalan gender, namun juga berhadapan dengan apa yang sebenarnya orientasi karir yang diinginkan. 5 Christanti dan Mahastanti (2011) Faktor-faktor yang Dipertimbangkan Investor Dalam Melakukan Investasi

Faktor yang banyak dipertimbangkan investor dalam melakukan investasi adalah neutral information, accounting information dan aspek demografi juga mempengaruhi keputusan investasi investor. 6 Lewellen, Lease and Schlarbaum (1977) Pattern of Investment Strategy and Behavior

Among Individual

Investor

Selain usia dan tingkat pendidikan, tingkat pendapatan dan kekayaan seseorang mempengaruhi toleransi investor terhadap risiko

Sumber: Olahan Data Penulis

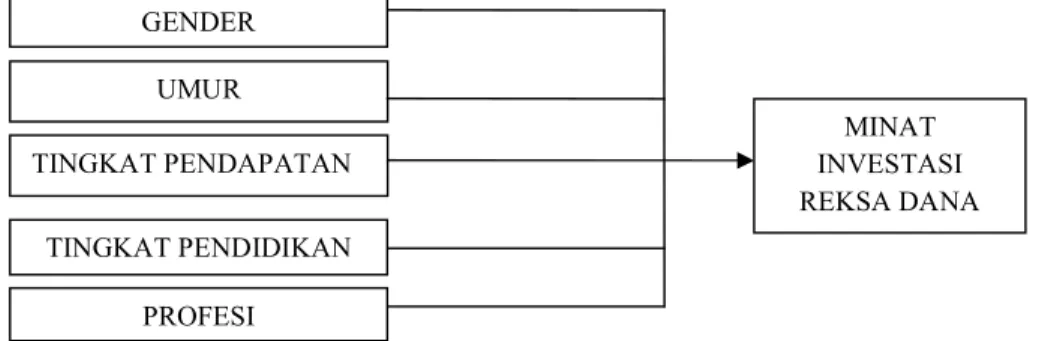

2.3 Kerangka Pemikiran Teoritis

Penelitian ini bertujuan untuk menguji pengaruh variabel independen terhadap variabel dependen. Adanya kerangka pemikiran teoritis ini akan membahas pengaruh gender seseorang terhadap minat investasi di reksa dana,

yang mana dalam tahapan umur tertentu seseorang individu akan berminat berinvestasi, dalam tingkat penghasilan tertentu seseorang akan berminat berinvestasi, mencapai tingkat pendidikan dan profesi yang dijalankan juga mempengaruhi minat seseorang berinvestasi.

Gambar 2.1 Hubungan Antar Variabel Sumber : Olahan Data Penulis

Diharapkan dari kerangka pemikiran ini, permasalahan yang ingin diteliti akan mendapatkan jawabannya sehingga pemikiran ini membantu dalam penelitian data-data yang akan diteliti.

2.4 Pengembangan Hipotesis

Berdasarkan judul “Pengaruh Gender, Umur dan Tingkat Pendapatan terhadap Minat Investasi Reksa Dana”, maka ada 2 variabel yang akan di analisis, yaitu :

1. Variabel Bebas (Independent Variable)

Faktor dalam variabel ini dibuat bebas dan bervariasi dimana variabel ini mempengaruhi dan atau menjadi sebab perubahan serta timbulnya variabel terikat (dependent variable). Dan pada penelitian ini, terdapat lima variabel bebas/ variabel x, yaitu :

x1 = Gender x2 = Umur x3 = Tingkat Pendapatan x4 = Tingkat Pendidikan x5 = Profesi GENDER MINAT INVESTASI REKSA DANA UMUR TINGKAT PENDAPATAN TINGKAT PENDIDIKAN PROFESI

2. Variabel Terikat (Dependent Variable)

Faktor yang muncul dimana variabel ini dipengaruhi dan atau menjadi akibat karena adanya variabel bebas (independent Variable). Dan pada penelitian ini, terdapat satu variabel yang terkait/variabel y, yaitu :

y = Minat Investasi Reksa Dana

Pada penelitian ini, dikarenakan ada tiga variabel bebas (x), maka demikian pula pada hipotesisnya akan terdapat 3 hipotesis nihil dan 3 hipotesis alternatif, yaitu sebagai berikut :

Ho1: Tidak ada pengaruh antara Gender terhadap minat investasi reksa dana.

Ha1: Ada pengaruh antara Gender terhadap minat investasi reksa dana.

Ho2: Tidak ada pengaruh antara Umur terhadap minat investasi reksa dana.

Ha2: Ada pengaruh antara umur terhadap minat investasi reksa dana.

Ho3: Tidak ada pengaruh antara Tingkat Pendapatan terhadap minat investasi reksa dana.

Ha3: Ada pengaruh antara Tingkat Pendapatan terhadap minat investasi reksa dana.

Ho4: Tidak ada pengaruh antara Tingkat Pendidikan terhadap minat investasi reksa dana.

Ha4: Ada pengaruh antara Tingkat Pendidikan terhadap minat investasi reksa dana.

Ho5: Tidak ada pengaruh antara Profesi terhadap minat investasi reksa dana.

Ha5: Ada pengaruh antara Profesi terhadap minat investasi reksa dana.