Pada KPN Syariah Kemenag Kabupaten Tanah Datar

SKRIPSI

Diajukan Sebagai Syarat untuk Memperoleh Gelar Serjana (S-1) Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah

Fakultas Ekonomi dan Bisnis Islam

Oleh : MEIREZA PUTRI

1630402059

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

i

Syariah Konsentrasi Ekonomi Syariah Konsentrasi Akutansi Syariah Insitut Agama Islam Negeri Batusangkar 2020.

Permasalahaan dalam penelitian ini adalah analisis kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar di masa-masa dan sesudah kasus penyalahgunaan dana oleh pengurus dilihat dari aspek pemodalan, kualitas aktiva produktif, manajemen, efisiensi, likuiditas, jati diri koperasi, kemandirian dan pertumbuhan, dan kepatuhan terhadap prinsip syariah.Tujuan penelitian ini adalahuntuk menganalisis tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek pemodalan, kualitas aktiva produktif, manajemen, efisiensi, likuiditas, jati diri koperasi, kemandirian dan pertumbuhan, dan kepatuhan terhadap prinsip syariah.

Jenis penelitian yang penulis dilakukan ini adalah field research atau penelitian lapangan dengan pendekatankuantitatif dan kualitatif.Sumber data dalam penelitian ini adalah menggunakan sumber data primer dan sekunder. Teknik analisis data yang digunakan yaitu berdasarkan Peraturan Deputi Pengawasan Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 07/Per/Dep.6/IV/2016 tentang pedoman penilaian Koperasi Simpan Pinjam dan Pembiyaan Syariah (KSPPS) dan Unit Simpan Pinjam dan Pembiyaan Syariah (USPPS) Koperasi.

Hasil dari penelitian ini adalah Tingkat Kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar diperoleh pada tahun 2017 di dapat skor 75 dengan predikat cukup sehat, tahun 2018 di dapat skor 79,75 dengan predikat cukup sehat, pada tahun 2019 di dapat skor 73 dengan predikat cukup sehat. Jadi dilihat dari analisis tingkat kesehatan di masa-masa dan sesudah kasus hukum, tingkat kesehatan koperasi sama-sama berada pada kondisi cukup sehat. Kasus keuangan yang terjadi pada koperasi ternyata tidak terlalu mempengaruhi kondisi kesehatan koperasi atau tidak menjadikan koperasi menjadi koperasi yang tidak sehat. Karena faktor yang mempengaruhi kesehatan koperasi lainnya dapat dimaksimalkan oleh koperasi

ii PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... v

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 6

C.Batasan Masalah ... 6

D.Perumusan Masalah ... 7

E. Tujuan Penelitian ... 8

F. Manfaat dan Luaran Penelitian ... 8

G.Defenisi Operasional ... 9

BAB II KAJIAN TEORI ... 11

A.Tinjauan Umum Tentang Koperasi ... 11

1. Pengertian Koperasi ... 11

2. Tujuan Koperasi ... 12

3. Prinsip-Prinsip Koperasi ... 12

4. Koperasi Syariah ... 13

5. Peraturan Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia ... 15

B. Laporan Keuangan ... 16

1. Pengertian Laporan keuangan ... 16

2. Tujuan Laporan Keuangan ... 16

3. Unsur-Unsur Laporan Keuangan ... 17

iii

2. Kualitas Aktiva Produktif ... 23

3. Penilaian Manajemen ... 37

4. Penilaian Efisiensi ... 40

5. Likuiditas ... 42

6. Jati Diri Koperasi ... 44

7. Kemandirian dan Pertumbuhan ... 46

8. Kepatuhan Prinsip syariah ... 48

D.Penetapan Kesehatan KSPPS Dan USPPS Koperasi ... 48

E. Penelitian Relevan ... 49

F. Kerangka Berfikir ... 52

BAB III METODE PENELITIAN ... 54

A.Jenis Penelitian ... 54

B. Waktu Dan Tempat Penelitian ... 54

C.Sumber Data ... 55

D.Teknik Pengumpulan Data ... 55

E. Teknik Analisis Data ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 61

A.Gambaran Umum KPN Syariah Kemenag Kabupaten Tanah Datar .... 61

1. Sejarah Berdirinya KPN Syariah Kemenag Kabupaten Tanah Datar ... 61

2. Dasar Penyusunan laporan pertanggungjawaban dan Modal KPN Syariah Kemenag Kabupaten Tanah Datar ... 62

3. Visi dan Misi KPN Syariah Kemenag Kabupaten Tanah Datar ... 62

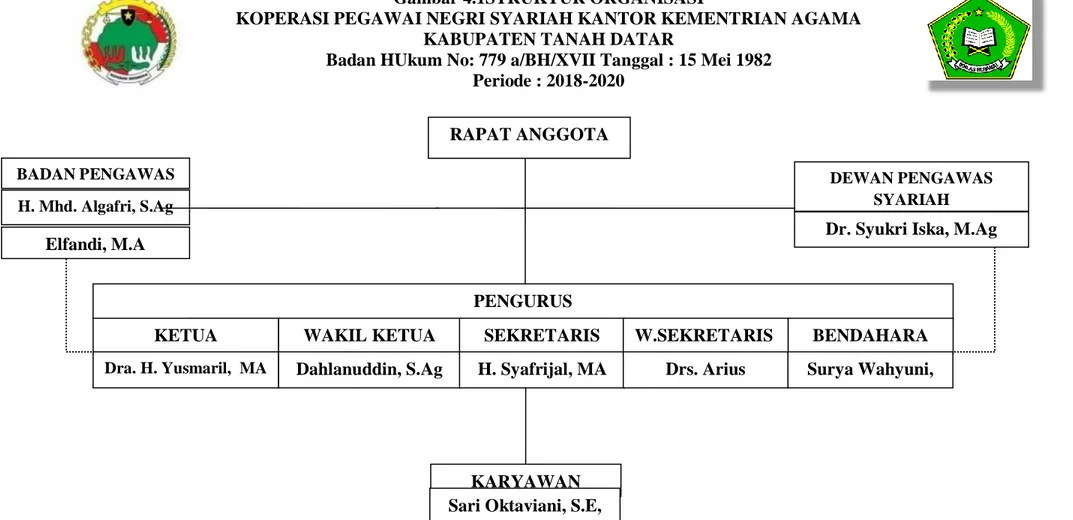

4. Struktur Organisasi KPN Syariah Kemenag Kabupaten Tanah Datar ... 63

B. Penilaian Tingkat Kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar ... 67

iv

5. Aspek Likuiditas ... 100

6. Aspek Jati Diri Koperasi ... 105

7. Aspek Kemandirian dan Pertumbuhan ... 109

8. Aspek Kepatuhan Prinsip Syariah ... 116

BAB V KESIMPULAN DAN SARAN ... 125

A.Kesimpulan ... 125

B. Saran ... 125

v

Tabel 2. 1Standar Perhitungan Rasio Modal Sendiri terhadap Total Asset ... 21

Tabel 2. 2Standar Penghitungan Modal Inti dan Modal Pelengkap KSPPS ... 21

Tabel 2. 3Standar Penghitungan ATMR ... 22

Tabel 2. 4Standar Perhituangan Rasio Kecukupan Modal (CAR) ... 23

Tabel 2. 5Standar Perhituangan Rasio Piutang Bermasalah dan Pembiayaan Bermasalah terhadap Piutang dan Pembiayaan yang disalurkan... 24

Tabel 2. 6Standar Perhituangan Rasio PAR ... 25

Tabel 2. 7Standar Perhituangan Rasio PPAP ... 27

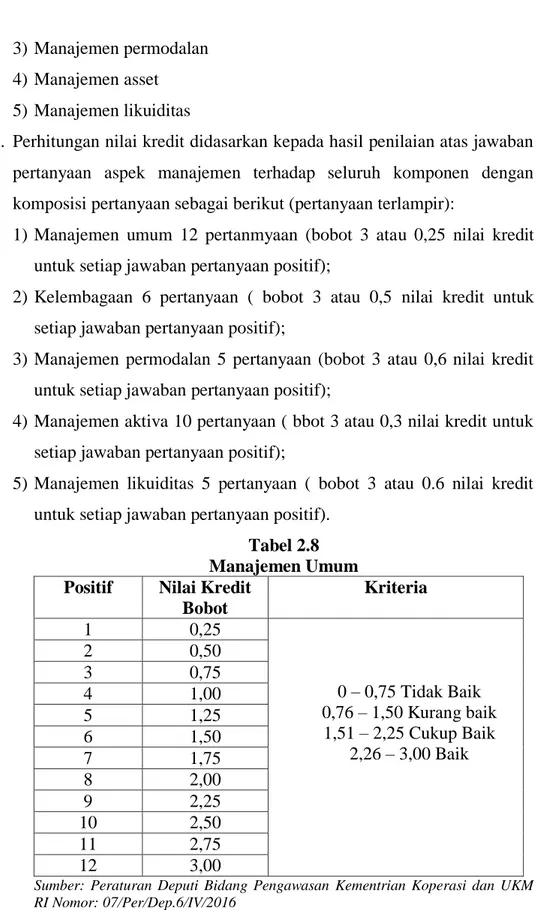

Tabel 2. 8Manajemen Umum ... 38

Tabel 2. 9Manajemen Kelembagaan ... 38

Tabel 2. 10Manajemen Pemodalan ... 39

Tabel 2. 11Manajemen Aktiva ... 39

Tabel 2. 12Manajemen Likuiditas... 39

Tabel 2. 13Standar Perhitungan Rasio Biaya Operasional terhadap Pelayanan ... 40

Tabel 2. 14Standar Perhitungan Rasio Aktiva Tetap terhadap Total Aset ... 41

Tabel 2. 15Standar Perhitungan Rasio Efisiensi Pelayanan... 42

Tabel 2. 16Standar Perhitungan Rasio Kas ... 42

Tabel 2. 17Standar Perhitungan Rasio Pembiayaan ... 43

Tabel 2. 18Standar Perhitungan Rasio Partisipasi Bruto ... 44

Tabel 2. 19Standar Perhitungan Rasio Promosi Ekonomi Anggota (PEA) ... 45

Tabel 2. 20Standar Perhitungan Rasio Rentabilitas Aset... 46

Tabel 2. 21Standar Perhitungan Rasio Rentabilitas Ekuitas ... 47

Tabel 2. 22Standar Perhitungan Rasio Rentabilitas Operasional... 47

Tabel 2. 23Standar Perhitungan Kepatuhan Prinsip Syariah ... 48

Tabel 2. 24Penetapan Prediket Tingkat Kesehatan KSPPS ... 49

Tabel 3. 1Rancangan Waktu Penelitian ... 54

vi

Tabel 4. 4 Pembobotan Rasio Modal Sendiri terhadap Total Aset ... 69

Tabel 4. 5 Penghitungan Modal Inti dan Modal Pelengkap KPN Syariah Kemenag Tanah Datar Tahun 2017 ... 70

Tabel 4. 6 Penghitungan Modal Inti dan Modal Pelengkap KPN Syariah Kemenag Tanah Datar Tahun 2018 ... 71

Tabel 4. 7 Penghitungan Modal Inti dan Moal Pelengkap KPN Syariah Kemenag Tanah Datar Tahun 2019 ... 71

Tabel 4. 8 Penghitungan ATMR KPN Syariah Kemenag Tanah Datar Tahun 2017 ... 72

Tabel 4. 9 Penghitungan ATMR KPN Syariah Kemenag Tanah Datar Tahun 2018 ... 72

Tabel 4. 10 Penghitungan ATMR KPN Syariah Kemenag Tanah Datar Tahun 2019 ... 73

Tabel 4. 11 Perhitungan Rasio Kecukupan Modal (CAR) ... 73

Tabel 4. 12 Standar Perhituangan Rasio Kecukupan Modal (CAR) ... 74

Tabel 4. 13 Pembobotan Rasio Kecukupan Modal (CAR) ... 74

Tabel 4. 14 Kolektibilitas Pembiayaan KPN Syariah Kemenag Tanah Datar ... 75

Tabel 4. 15 Perhitungan Rasio Piutang Bermasalah dan Pembiayaan Bermasalah terhadap Piutang dan Pembiayaan ... 76

Tabel 4. 16 Standar Perhituangan Rasio Piutang Bermasalah dan Pembiayaan Bermasalah terhadap Piutang dan Pembiayaan yang disalurkan... 76

Tabel 4. 17 Pembobotan Rasio Piutang Bermasalah dan Pembiayaan Bermasalah terhadap Piutang dan Pembiayaan yang disalurkan ... 77

Tabel 4. 18 Kolektibilitas Pembiayaan Tahun 2017-2019 ... 78

Tabel 4. 19 Perhitugan Piutang dan Pembiayaan Bermasalah pada Periode terebut dengan Total Piutang dan Pembiayaan ... 79

Tabel 4. 20 Perhitugan Piutang dan Pembiayaan Bermasalah pada Periode terebut dengan Total Piutang dan Pembiayaan ... 79

vii

dengan Total Piutang dan Pembiayaan ... 80

Tabel 4. 23 Jumlah Portofolio Piutang dan Pembiayaan Beresiko (PAR) ... 80

Tabel 4. 24 Standar Perhituangan Rasio PAR ... 81

Tabel 4. 25 Pemobotan Rasio PAR ... 81

Tabel 4. 26 Aktiva Produktif berdasarkan Kolektibilitas... 82

Tabel 4. 27 Pembentukan PPAPWD 2017 ... 83

Tabel 4. 28 Pembentukan PPAPWD 2018 ... 83

Tabel 4. 29 Pembentukan PPAPWD 2019 ... 84

Tabel 4. 30 Data Keuangan KPN Syariah Kemenag Tanah Datar dari 2017-2019 ... 84

Tabel 4. 31 Perhitungan Rasio Penyisihan Penghapusan Aktiva Produktif ... 85

Tabel 4. 32 Pembobotan Rasio Penyisihan Penghapusan Aktiva Produktif ... 85

Tabel 4. 33 Daftar Pertanyaan Untuk Aspek Manajemen Umum ... 86

Tabel 4. 34 Pembobotan Nilai Aspek Manajemen Umum ... 88

Tabel 4. 35 Daftar Pertanyaan Untuk Aspek Kelembagaan ... 88

Tabel 4. 36 Pembobotan Nilai Aspek Manajemen Kelembagaan... 89

Tabel 4. 37 Daftar Pertanyaan Untuk Aspek Manajemen Pemodalan ... 89

Tabel 4. 38 Pembobotan Nilai Aspek Manajemen Pemodalan ... 90

Tabel 4. 39 Daftar Pertanyaan Untuk Aspek Manajemen Aktiva ... 90

Tabel 4. 40 Pembobotan Nilai Aspek Manajemen Aktiva ... 91

Tabel 4. 41 Daftar Pertanyaan Untuk Aspek Manajemen Likuiditas ... 92

Tabel 4. 42 Pembobotan Nilai Aspek Manajemen Likuiditas ... 92

Tabel 4. 43 Data Keuangan KPN Syariah Kemenag Tanah Datar dari tahun 2017-2019 ... 93

Tabel 4. 44 Perhitungan Rasio Biaya Operasional Pelayanan terhadap Partisipasi Bruto ... 93

Tabel 4. 45 Standar Perhitungan Rasio Biaya Operasional tehadap Partisipasi Bruto ... 94

viii

Tabel 4. 48 Standar Perhitungan Rasio Aktiva Tetap terhadap Total Asset ... 96

Tabel 4. 49 Pembobotan Rasio Aktiva Tetap terhadap Total Asset ... 96

Tabel 4. 50 Data Keuangan KPN Syariah Kemenag Tanah Datar dari tahun 2017-2019 ... 97

Tabel 4. 51 Perhitungan Rasio Efesiensi Pelayanan ... 98

Tabel 4. 52 ... 99

Tabel 4. 53 Pembobotan Rasio Efesiensi Pelayanan ... 99

Tabel 4. 54 Data Keuangan KPN Syariah Kemenag Tanah Datar dari tahun 2017-2019 ... 100

Tabel 4. 55 Perhitungan Rasio Kas ... 100

Tabel 4. 56 Standar Perhitungan Rasio Kas ... 101

Tabel 4. 57 Pembobotan Rasio Kas ... 101

Tabel 4. 58 Data Keuangan KPN Syariah Kemenag Tanah Datar dari tahun 2017-2019 ... 102

Tabel 4. 59 Perhitungan Rasio Pembiayaan terhadap Dana yang Diterima ... 103

Tabel 4. 60 Standar Perhitungan Rasio Pembiayaan terhadap Dana yang Diterima ... 103

Tabel 4. 61 Pembobotan Rasio Pembiayaan terhadap Dana yang Diterima ... 104

Tabel 4. 62 Data Keuangan KPN Syariah Kemenag Tanah Datar dari tahun 2017-2019 ... 105

Tabel 4. 63 Perhitungan Rasio Promosi Ekonomi Anggota (PEA) ... 106

Tabel 4. 64 Standar Perhitungan Rasio Promosi Ekonomi Anggota (PEA) ... 106

Tabel 4. 65 Pembobotan Rasio Partisipasi Ekonomi Anggota ... 106

Tabel 4. 66 Data Keuangan KPN Syariah Kemenag Tanah Datar dari tahun 2017-2019 ... 107

Tabel 4. 67 Perhitungan Rasio Partisipasi Bruto ... 108

Tabel 4. 68 Standar Perhitungan Rasio Partisipasi Bruto ... 108

ix

Tabel 4. 72 Standar Perhitungan Rasio Rentabilitas Aset... 111

Tabel 4. 73 ... 111

Tabel 4. 74 Data Keuangan KPN Syariah Kemenag Tanah Datar dari tahun 2017-2019 ... 112

Tabel 4. 75 Perhitungan Rasio Rentabilitas Ekuitas ... 112

Tabel 4. 76 Standar Perhitungan Rasio Rentabilitas Ekuitas ... 112

Tabel 4. 77 Pembobotan Rasio Rentabilitas Ekuitas ... 113

Tabel 4. 78 Data Keuangan KPN Syariah Kemenag Tanah Datar dari tahun 2017-2019 ... 114

Tabel 4. 79 Perhitungan Rasio Kemandirian Operasional Pelayanan... 114

Tabel 4. 80 Standar Perhitungan Rasio Rentabilitas Operasional... 115

Tabel 4. 81 Pembobotan Rasio Kemandirian Operasional Pelayanan ... 115

Tabel 4. 82 Daftar Pertanyaan Untuk Aspek Kepatuhan Prinsip Syariah... 116

Tabel 4. 83 Pembobotan Nilai Aspek Kepatuhan Prinsip Syariah... 117

Tabel 4. 84 Pembobotan Nilai pada 8 (Delapan) Aspek Penilaian Kesehatan pada KPN Syariah Kemenag Kabupaten Tanah Datar ... 117

Tabel 4. 85 Penetapan Prediket Tingkat Kesehatan KSPPS ... 119

Tabel 4. 86 Prediket Tingkat Kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar ... 119

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Perkembangan perbankan syariah di Indonesia mendorong perkembangan lembaga keuangan syariah lainnya seperti asuransi syariah, pergadaian syariah, koperasi syariah dan sebagainya.Koperasi merupakan kumpulan orang bertujuan untuk memenuhi kebutuhan ekonomi melalui usaha yang dijalankan anggota sebagai pemilik dan sekaligus pengguna jasa koperasi. Salah satu jenis koperasi yaitu koperasi simpan pinjam. Koperasi simpan pinjam merupakan koperasi yang bergerak dalam bidang pemupukan simpanan dana dari para anggotanya, untuk kemudian dipinjamkan kembali kepada para anggota yang memerlukan bantuan dana. Kegiatan utama koperasi simpan pinjam adalah menyediakan jasa penyimpanan dan peminjaman dana kepada anggota koperasi. (Rudianto, 2010:5) Sesuai dengan Permekop Nomor 16 Tahun 2016, Koperasi Simpan Pinjam dan Pembiayaan Syariah (KSPPS) adalah koperasi yang kegiatan usahanya meliputi simpanan, pinjaman dan pembiayaan sesuai prinsip syariah, termasuk pengelola zakat, infaq/sedekah, dan wakaf. Prinsip syariah yang dimaksud adalah prinsip hukum islam dalam kegiatan usaha koperasi berdasarkan fatwa yang dikeluarkan oleh Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI).(Bhinadi, 2018 : 146)

Kenyataannya bahwa koperasi telah menjadi yang tidak terpisahkan dari kegiatan ekonomi masyarakat. Karenanya agar praktik koperasi tidak bertentangan dengan prinsip-prinsip syariah, diperlukan adanya upaya perbaikan secara konseptual melalui implementasi akad-akad muamalah. Dilihat dari uasahanya yang dijalankan secara bersama-sama, koperasi identik dengan persekutuan (syirkah). Syirkah diisyaratkan Allah karena tidak semua kegiatan ekonomi/bisnis mampu menjalankan melalui usaha perseoran.

menolong yang dalam firman Allah juga di jelaskan pada Surat Al-Ma‟idah ayat 2 yang berbunyi:

Artinya : ”Hai orang-orang yang beriman, janganlah kamu melanggar syi´ar-syi´ar Allah, dan jangan melanggar kehormatan bulan-bulan haram, jangan (mengganggu) binatang-binatang had-ya dan binatang-binatang qalaa-id, dan jangan (pula) mengganggu orang-orang yang mengunjungi Baitullah sedang mereka mencari kurnia dan keridhaan dari Tuhannya dan apabila kamu telah menyelesaikan ibadah haji, maka bolehlah berburu. Dan janganlah sekali-kali kebencian(mu) kepada sesuatu kaum karena mereka menghalang-halangi kamu dari Masjidilharam, mendorongmu berbuat aniaya (kepada mereka).Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran.Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya.”

Dalam ayat di atas berarti, bertolong-tolonglah kamu yang menyenangkan hati orang banyak dan meridhokan Allah.Jika seorang manusia dapat melakukan yang demikian itu, maka sempurnalah kebahagiaannya.( Syekh. H. Abdul Halim Hasan, 2011: 334)

Menurut Peraturan Deputi Pengawasan Kementrian Koperasi dan

Usaha Kecil dan Menengah Republik Indonesia Nomor

07/Per/Dep.6/IV/2016 tentang pedoman penilaian Koperasi Simpan Pinjam dan Pembiyaan Syariah (KSPPS) dan Unit Simpan Pinjam dan Pembiyaan Syariah (USPPS), Koperasi Simpan Pinjam dan Pembiyaan Syariah (KSPPS) adalah lembaga koperasi yang melakukan kegiatan usaha pembiayaan, investasi, dan simpanan berdasarkan pola syariah yang perlu dikelola secara

professional sesuai dengan prinsip kehati-hatian, sehingga dapat meningkatkan kepercayaan dan memberikan manfaat sebesar-besarnya kepada anggota dan masyarakat disekitarnya. Kegiatan usaha jasa keuangan syariah pada KSPPS dan USPPS adalah kegiatan penarikan/penghipunan dana dan penyaluran kembali dana tersebut dalam bentuk pembiayaan/piutang. Selain itu KSPPS dan USPPS dapat pula menjalankan kegiatan „maal‟ atau kegiatan pengumpulan dan penyaluran dana zakat, infaq dan sedekah (ZIS).(Peraturan Deputi Pengawasan Kementrian Koperasi dan

Usaha Kecil dan Menengah Republik Indonesia Nomor

07/Per/Dep.6/IV/2016 tentang pedoman penilaian Koperasi Simpan Pinjam dan Pembiyaan Syariah (KSPPS) dan Unit Simpan Pinjam dan Pembiyaan Syariah (USPPS), 2016 :1)

Peraturan Deputi Pengawasan Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 07/Per/Dep.6/IV/2016 tentang pedoman penilaian Koperasi Simpan Pinjam dan Pembiyaan Syariah (KSPPS) dan Unit Simpan Pinjam dan Pembiyaan Syariah (USPPS) Koperasi yang telah membuat sistem penilaian terhadap koperasi yang mencakup delapan aspek yaitu;

1. Aspek pemodalan

2. Aspek kualitas aktiva produktif 3. Aspek manajemen

4. Aspek efisienesi 5. Aspek lukuiditas

6. Aspek kemandirian dan pertumbuhan 7. Aspek jati diri koperasi

8. Aspek kepatuhan prinsip syariah.

Salah satu lembaga keuangan syariah yang ada di Kabupaten Tanah Datar yaitu Koperasi Pegawai Negeri Syariah Kementrian Agama (Kemenag) Kabupaten Tanah Datar selanjutnya disebut KPN Syariah Kemenag yang beralamat di Jalan M. Yamin Bukit Gombak yang didirikan dengan Badan Hukum BH.NO.779a/XVII/1976 tanggal 15 Mei 1982, KPN Syariah

Kemenag Kabupaten Tanah Datar mengalami proses perubahan ke koperasi syariah mulai pada tahun 2018. koperasi ini bergerak di bidang koperasi simpan pinjam pembiayaan syariah (KSPPS) atau unit simpan pinjam pembiyaan syariah (USPPS) Koperasi.

Tahun 2019 terungkap penyelewengandanaKPN Syariah Kemenag Kabupaten Tanah Datar yang dilakukan Bendahara yang bersangkutan secara bertahap, diawali semenjak tahun 2015 sampai akhir 2018 dengan jumlah 1,6 Milyar dan sudah selesaikan dipengadilan. Kasus keuangan yang terjadi tersebut, tentunya akan mempengaruhi kondisi keuangan koperasi. Berikut data keuangan KPN Syariah Kemenag Kabupaten Tanah Datar 2017 sampai dengan 2019.

Tabel 1.1

Data Keuangan KPN Syariah Kemenag Kabupaten Tanah Datar Tahun2017-2019 (dalam rupiah) Keterangan 2017 2018 2019 Asset 17.188.129.092 19.871.278.391 21.700.631.825 Piutang Murabahah 15.325.663.641 17.702.005.137 19.565.265.422 Modal 16.103.012.283 18.316.745.362 19.956.827.922 Simpanan 1.577.200 6.277.200 11.177.200 Pendapatan 2.026.734.373 1.912.742.447 1.904.606.119 SHU 1.106.016.823 892.637.908 869.469.344

Sumber: laporan keuangan KPN Syariah Kemenag Tanah Datar tahun 2017-2019

Berdasarkan tabel di atas dapat dilihat bahwa asset pada tahun 2017-2018 mengalami peningkatan sebesar Rp2,683,149,299, dan pada tahun 2018-2019 juga mengalami peningkatan sebesar Rp1,829,353,434. Dilihat dari segi modal pada tahun 2017-2018 mengalami peningkatan sebesar Rp2,213,733,079, dan pada tahun 2018-2019 juga mengalami peningkatan sebesar Rp1,640,082,560. Dilihat dari segi simpanan pada tahun 2017-2018 mengalami peningkatan sebesar Rp4,700,000, dan pada tahun 2018-2019 juga mengalami sebesar Rp4,900,000. Untuk mencapai tingkat kesehatan yang baik dalam sebuah perusahaan jumlah SHU yang dihasilkan diharapkan meningkat setiap tahun sesuai dengan asset, modal dan simpanan yang mengalami kenaikan setiap tahun, Tetapi pada KPN Syariah Kemenag ini

SHUnya pada tahun 2017-2018 mengalami penurunan sebesar Rp213,378,915. Dan pada tahun 2018-2019 mengalami penurunanlagi sebesar Rp23,168,564.

Jika piutang suatu perusahaan mengalami kenaikan setiap tahun maka pendapatan dalam suatu perusahaan diharapkan mengalami kenaikan setiap tahunnya.Dilihat dari segi piutang pada tahun 2017-2018 mengalami peningkatan sebesarRp2,376,341,496, dan pada tahun 2018-2019 juga mengalami peningkatan sebesar Rp1,863,260,285.Tapi pada KPN Syariah Kemenag ini pendapatannya pada tahun 2017-2018 mengalami penurunan sebesar Rp113,991,926, dan pada tahun 2018-2019 mengalami penurunan lagi sebesar Rp8,136,328, seharusnya pendapatan mengalami peningkatan karena piutang dari tahun 2017-2019 mengalami peningkatan. Turunnya SHU koperasi kemungkinan dipengaruhi juga oleh kasus keuangan yang terjadi pada koperasi. Dan secara keseluruhan akan mempengaruhi juga tingkat kesehatan koperasi

Penilaian tingkat kesehatan pada koperasi sangat bermanfaat untuk memberikan gambaran mengenai kondisi koperasi itu sendiri kepada pihak-pihak yang berkepentingan, terutama bagi anggota koperasi dan pengelola. Selain itu, penilaian tingkat kesehatan koperasi juga dilakukan agar koperasi dapat melakukan penilaian serta mengetahui beberapa masalah dalam pelaksanaan usahanya.

Dengan mengetahui tingkat kinerjanya berdasarkan regulasi peraturan Menteri akan membantu pihak-pihak tertentu dalam pengambilan keputusan untuk dapat melanjutkan usahanya agar lebih maju dan berkembang serta tujuan dari koperasi tersebut bisa tercapai dengan baik. Berdasarkan hal tersebut penulis tertarik melakukan penelitianyang penulis tuangkan dalam

bentuk proposal skripsi yang berjudul“ANALISIS TINGKAT

KESEHATAN KOPERASI SYARIAH PADA KPN SYARIAH KEMENAG KABUPATEN TANAH DATAR”

B. Identifikasi Masalah

Berdasarkan latar belakang tersebut, penulis mengidentifikasi sebagai berikut :

1. Telah terjadi kasus penyelewengan dana KPN Syariah Kemenag Kabupaten Tanah Datar.

2. Aset, modal, simpanan yang mengalami peningkatan pada tahun 2017-2019 namun SHU mengalami penurunan dari tahun 2017 sampai 2017-2019. 3. Piutang yang mengalami peningkatan pada tahun 2017-2019 namun

pendapatan mengalami penurunan dari tahun 2017 sampai 2019.

4. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek pemodalan.

5. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek kualitas aktiva produktif.

6. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek manajemen.

7. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek efisiensi.

8. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek likuiditas.

9. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek jati diri koperasi.

10. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek kemandirian dan pertumbuhan.

11. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek kepatuhan terhadap prinsip syariah.

C. Batasan Masalah

Berdasarkan identifikasi masalah di atas, yang menjadi batas masalah dari penelitian ini adalah ;

1. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek pemodalan.

2. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek kualitas aktiva produktif.

3. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek manajemen.

4. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek efisiensi.

5. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek likuiditas.

6. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek jati diri koperasi.

7. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek kemandirian dan pertumbuhan.

8. Tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek kepatuhan terhadap prinsip syariah.

D. Perumusan Masalah

Berdasarkan batasan masalah di atas, yang menjadi rumusan masalah dari penelitian ini adalah:

1. Bagaimana tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek pemodalan.

2. Bagaimana tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek kualitas aktiva produktif.

3. Bagaimana tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek manajemen.

4. Bagaimana tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek efisiensi.

5. Bagaimana tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek likuiditas.

6. Bagaimana tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek jati diri koperasi.

7. Bagaimana tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek kemandirian dan pertumbuhan.

8. Bagaimana tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek kepatuhan terhadap prinsip syariah.

E. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, yang menjadi tujuan masalah dari penelitian ini adalah :

1. Untuk menganalisis tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek pemodalan.

2. Untuk menganalisis tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek kualitas aktiva produktif.

3. Untuk menganalisis tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek manajemen.

4. Untuk menganalisis tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek efisiensi.

5. Untuk menganalisis tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek likuiditas.

6. Untuk menganalisis tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek jati diri koperasi.

7. Untuk menganalisis tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek kemandirian dan pertumbuhan.

8. Untuk menganalisis tingkat kesehatan KPN Syariah Kemenag Kabupaten Tanah Datar yang dilihat dari aspek kepatuhan terhadap prinsip syariah.

F. Manfaat dan Luaran Penelitian

1. Manfaat penelitian a. Bagi Penulis

1) Sebagai salah satu syarat untuk mencapai gelar sarjana ekonomi pada Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam pada Institut Agama Islam Negeri (IAIN) Batusangkar.

2) Sebagai wadah untuk aplikasi teori-teori yang telah diperoleh pada bangku perkuliahan dan dijadikan sebagai alat pembahasan. 3) Dapat menambah pengetahuan dalam bidang koperasi khususnya

koperasi simpan pinjam berbasis syariah. b. Bagi Pihak Akademik

1) Untuk perkembangan ilmu pengetahuan serta bermanfaat sebagai dasar penelitian selanjutnya.

2) Sebagai tambahan wacana akademik di Institut Agama Islam Negeri (IAIN) Batusangkar.

c. Bagi pihak koperasi

Hasil ini dapat dijadikan sebagai bahan acuan atau bahan data dalam menjalankan kegiatan usaha dan dapat digunakan sebagai masukan bagi koperasi KPN Syariah Kemenag Kabupaten Tanah Datar dalam menrencankan kebijakan-kebijakan atau strategi yang akan dijadikan sebagai pengambilan keputusan dimasa yang akan datang.

2. Luaran penelitian

Dari penelitian yang dilakukan diharapkan dapat menjadi referensi di perpustakaan IAIN Batusangkar, selain itu juga diharapkan penelitian ini dapat dijadikan jurnal ilmiah nantinya.

G. Defenisi Operasional

1. Koperasi

Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Koperasi yang penulis maksud KPN Syariah Kemenag Kabupaten Tanah Datar.

2. Tingkat Kesehatan

Tingkat kesehatan koperasi merupakan suatu sistem dan proses untuk menunjukkan sejauh mana kemampuan koperasi dalam memenuhi

kewajiban maupun kemampuan dalam memperoleh keuntungan usaha.Tingkat Kesehatan KSPPS yang dimaksud disini adalah kondisi atau keadaan KSSPS yang dinyatakan sehat, cukup sehat, dalam pengawasan, dan dalam pengawasan khusus.Untuk mengukur tingkat kesehatan koperasi penulis berpatokan kepada Peraturan Deputi Bidang Pengawasan Kementerian Negara Koperasi, Usaha Kecil, dan Menengah No: 07/Per/Dep.6/IV/2016 tentang pedoman penilaian Koperasi Simpan Pinjam dan Pembiyaan Syariah (KSPPS) dan Unit Simpan Pinjam dan Pembiyaan Syariah (USPPS), yang dinilai dengan delapan aspek penilaian, diantaranya pemodalan, kualitas aktiva produktif, manajemen, efisiensi, likuiditas, jati diri koperasi, kemandirian dan pertumbuhan, dan kepatuhan terhadap prinsip syariah.

11 BAB II KAJIAN TEORI

A. Tinjauan Umum Tentang Koperasi 1. Pengertian Koperasi

Menurut pasal 1 UU No. 25/1992 yang dimaksud dengan koperasi di Indonesia adalah suatu badan usaha yang memiliki dasar asas kekeluargaan. Koperasi adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya pada prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan.

Dalam PSAK No.27 tahun 2007 dijelaskan bahwa koperasi juga berfungsi sebagai wadah untuk mengorganisir pendayagunaan dan pemanfaatan sumber daya yang dimiliki anggota koperasi. Koperasi adalah badan usaha yangmengorganisir pendayagunaan dan pemanfaatan sumber daya ekonomi para anggotanya atas dasar perinsip-prinsip koperasi dan kaidah usaha ekonomi untuk meningkatkan taraf hidup anggota pada khususnya dan masyarakat daerah kerja pada umumnya.Dengan demikian, koperasi merupakan gerakan ekonomi rakyat dan sokoguru perekonomian nasional.Pemahaman koperasi secara umum adalah: “suatu perkumpulan orang yang secara sukarela berjuang bersama untuk meningkatkan kesejahteraan ekonomi mereka melalui pembentukan suatu badan usaha yang dikelola secara demokratis. (sudarwanto, 2013 : 19)

Jadi dapat simpulkan bahwa koperasi adalah kumpulan orang-orang yang saling bekerja sama untuk mencapai tujuan yang sama secara kekeluargaan dan bersifat sukarela, dengan membentuk suatu badan usaha yang demokratis. Kegiatan utamanya adalah melayani kepentingan para anggota. Setiap anggota bebas masuk dan keluar sesuai dengan aturan yang ada, mempunyai hak yang sama serta berkewajiban mengembangkan dan mengawasi jalannya usaha sedangkan resiko dan keuntungan usaha ditanggung dan dibagi secara adil.

2. Tujuan Koperasi

Koperasi didirikan bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan pancasila dan Undang-Undang Dasar 1945.Koperasi Indonesia merupakan perkumpulan orang-orang, bukan perkumpulan modal sehingga laba bukan merupakan ukuran utama kesejahteraan anggota.Keanggotaan koperasi adalah bersifat sukarela dan didasarkan atas kepentingan bersama sebagai pelaku ekonomi.

3. Prinsip-Prinsip Koperasi

a. Keanggotaan bersifat sukarela dan terbuka.

Sikap kesukarelaan dalam keanggotaan koperasi mengandung makna bahwa menjadi anggota koperasi adalah atas dasar kesadaran tanpa adanya unsur paksaan dari siapapun.Sedangkan sifat terbuka mengandung pengertian bahwa dalam keanggotaan koperasi tidak boleh dilakukan pembatasan atau diskriminasi dalam bentuk apapun.

b. Pengelolaan dilakukan secara demokratis.

Prinsip demokrasi menunjukan bahwa pengelolaan koperasi dilakukan atas kehendak para anggotanya. Implementasi dari kehendak tersebut diwujudkan melalui rapat-rapat anggota untuk menetapkan dan melaksanakan kekuasaan tertinggi dalam koperasi. Kekuasaan ditentukan dari hasil keputusan yang diambil berdasarkan musyawarah mufakat diantara para anggota.Namun apabila melalui musyawarah ternyata tidak tercapai kata sepakat, baru kemudian keputusan diambil melalui voting untuk menentukan suara terbanyak.

c. Pembagian sisa hasil usaha dilakukan secara adil.

Pembagian sisa hasil usaha dilakukan secara adil yaitu sebanding dengan besarnya usaha masing-masing anggota.Pembagian sisa hasil usaha (SHU) kepada anggota dilakukan tidak semata-mata berdasarkan pada modal yang disimpan/disetakan oleh seorang dalam koperasi, tetapi juga berdasarkan pertimbangan jasa usaha (transaksi) yang telah

diberikan anggota terhadap koperasi.Berlakukanya ketentuan yang demikian ini merupakan perwujutan dari nilai-nilai keadilan.

d. Pemberian balas jasa yang terbatas terhadap modal.

Kedudukan modal dalam koperasi umumnya dipergunakan untuk memulai usaha, sehingga diharapkan dapat segera memberikan manfaat kepada semua anggotanya.

e. Kemandirian.

Kemandirian mengandung pengertian bahwa koperai harus mampu berdiri sendiri, tanpa bergantung pada pihak lain. Di samping itu, kemandirian mengandung makna kebebasan yang bertanggung jawab, otonomi, suwadaya, berani mempertanggung jawabkan perbuatan dan kehendak untuk mengelola diri sendiri.

4. Koperasi Syariah

a. Defenisi koperasi syariah

Koperasi syariah adalah koperasi yang dikelola dengan berdasarkan kepada akad-akad syariah. Koperasi syariah lebih ditekankan penggunaan untuk koperasi yang bergerak dibidang simpan pinjam, sehingga untuk koperasi simpan pinjam dengan pola syariah dikenal dengan nama Koperasi Jasa Keuangan Syariah (KJKS). Koperasi jasa keuangan syariah memimiliki manajemen yang sama dengan koperasi pada umumnya dan koperasi simpan-pinjam pada khususnya. (Nengsih, 2016 : 31)

Sesuai dengan Permekop Nomor 16 Tahun 2016, Koperasi Simpan Pinjam dan Pembiayaan Syariah (KSPPS) adalah koperasi yang kegiatan usahanya meliputi simpanan, pinjaman dan pembiayaan sesui perinsip syariah, termasuk pengelola zakat, infaq/sedekah, dan wakaf. Prinsip syariah yang dimaksud adalah prinsip hukum islam dalam kegiatan usaha koperasi berdasarkan fatwa yang dikeluarkan oleh Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI).(Bhinadi, 2018 : 146)

b. Fungsi dan Peran Koperasi Syariah

1) Membangun dan mengembangkan potensi dan kemampuan anggota pada khusunya, dan masyarakat pada umumnya, guna meningkatkan kesejahteraan sosial ekonominya.

2) Memperkuat kualitas sumber daya insani anggota, agar menjadi lebih amanah, professional, konsisten, dan konsekuen didalam menerapkan prinsip-prinsip ekonomi islam dan prinsip syariah islam. 3) Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasarkan asas kekeluargaan dan demokrasi ekonomi.

4) Sebagai mediator antara penyandang dana dengan pengguna dana, sehingga tercapai optimalisasi pemanfaatan harta.

5) Menguatkan kelompok-kelompok anggota, sehingga mampu bekerja sama melakukan control terhadap koperasi secara efektif.

6) Mengembangkan dan memperluas kesempatan kerja.

7) Menumbuhkembangkan usaha-usaha priduktif anggota

(Muljono,2015:474). c. Usaha Koperasi Syariah

1) Usaha koperasi syariah meliputi semua kegiatan usaha yang halal, baik dan bermanfaat (thayyib), serta menguntungkan dengan sistem bagi hasil dan tanpa riba, judi ataupun ketidakjelasan.

2) Untuk menjalankan fungsi perannya, koperasi syariah menjalankan usaha sebagaimana tersebut dalam sertifikasi usaha koperasi.

3) Usaha-usaha yang diselenggarakan koperasi syariah harus sesuai dengan fatwa dan ketentuan Dewan Syariah Nasional Majelis Ulama Indonesia.

4) Usaha-usaha yang diselenggarakan koperasi syariah harus tidak bertentangan dengan peraturan perundang-undangan yang berlaku (Muljono,2015:476).

Untuk menjalankan fungsi pembiayaan, koperasi syariah perlu melakukan kegiatan berupa penghimpunan dana dari para anggota maupun koperasi lainnya dalam bentuk tabungan dan simpanan berjangka. Penghimpunan dana melalui tabungan dan simpanan berjangka, memungkinkan bagi koperasi syariah untuk memberikan pembiayaan kepada sektor usaha, selama pelaksanaanya tidak menyimpang dari prinsip wadiah dan mudharabah sebagaimana ditetapkan melalui Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN MUI). Penetapan distribusi pendapatan diperoleh dari perhitungan saldo rata perklasifikasi dana dibagi total salso rata-rata seluruh klasifikasi dana, dikalikan dengan komponen pendapatan dikalikan nisbah bagi hasil masing-masing produk tabungan atau simpanan berjangka yang dibagikan (Burhanuddin,2013:145).

5. Peraturan Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia

Peraturan Menteri Koperasi dan Usaha Kecil Menengah Republik Indonesia Nomor:11/PER/M.KUKM/XII/2017 tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam dan Pembiayaan Syariah oleh Koperasi maka semakin jelas bahwa kegiatan Usaha Simpan Pinjam dan Pembiayaan Syariah perlu ditumbuhkembangkan. Persyaratan penting yang perlu dimiliki oleh Koperasi Simpan Pinjam dan Pembiayaan Syariah (selanjutnya disebut KSPPS) dan Unit Simpan Pinjam dan Pembiayaan Syariah(selanjutnya disebut USPPS) sebagai lembaga keuangan ialah harus menjaga kredibilitas atau kepercayaan dari anggota pada khususnya dan masyarakat luas pada umumnya. (Peraturan Menteri Koperasi dan UKM RI No 11/PER/M.KUKM/XII/2017 tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam dan Pembiayaan Syariah oleh Koperasi, 2017:1)

B. Laporan Keuangan

1. Pengertian Laporan keuangan

Laporan keuangan (financial Statemens) adalah dokumen bisnis yang digunakan perusahaan untuk melaporkan hasil aktivitas kepada berbagai pemakai, yang dapat meliputi menajer, investor, kreditor, dan agen regulator.Sebaliknya, piak-pihak tersebut menggunakan informasi yang dilaporkan untuk membuat berbagai keputusan, seperti apakah akanmelakukan inestasi dalam atau meminjamkan uang kepada perusahaan.(Walter T.Harrison J, 2012 : 2)

Setelah transaksi dicatat dan dirangkum, laporan kemudian di siapkan bagi para pengguna laporan akuntansi yang menyediakan informasi ini disebut laporan keuangan (financial statement).Laporan keuangan utama bagi perusahaan perseorangan adalah laporan laba rugi, laporan perubahan ekuitas, laporan posisi keuangan dan laporan arus kas.(Warren, 2017 : 16)

2. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut PSAK (revisi 2017) adalah menyediakan informasi mengenai posisi keuangan, kinerja dan arus kas entitas yang bermanfaat bagi sebagian besar pengguna laporan dalam pengambilan keputusan ekonomi.Informasi yang relevan akan bermanfaat bagi para pemakai apabila tersedia tepat waktu sebelum pemakai keilangan kesempatan atau kemampuan untuk memengaruhi keputusan yang akan diambil. Laporan keuangan juga menunukan hasil pertanggungawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Secara umum tujuan laporan keuangan untuk :

a. Memberikan informasi yang menyangkut posisi keuangan, kinerja juga perubaan posisi keuangan suatu entitas yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b. Menunjukan apa yang telah dilakukan manajemen (stewardship) dan pertanggungawaban sumber daya yang dipercayakan kepadanya.

d. Menyediakan pengaru keuangan dari kejadian dimasa lalu.

3. Unsur-Unsur Laporan Keuangan

a. Posisi Keuangan

Posisi keuangan menggambarkan sumber daya perusahaan

(asset), utang perusahaan (liabilities), dan klaim pemilikan residual terhadap sumber daya (owner equity).Dengan menganalisis hubungan antara aset, utang dan modal perusahaan, maka pemakai laporan keuangan dapat melihat tingkat lukuiditas dan solvabilitas perusahaan.Likuiditas adalah kemampuan suatu perusahaan untuk membayar kewajibannya yang segera harus dipenuhi (current liabilities).Pihak kreditur biasanya sangat tertarik dengan informasi tentang resiko likuiditas jangka pendek, yang informasinya dapat,merekagunakan untuk menilai kemampuan entitas membayar bunga tepat waktu.Solvabilitas adalah kemampuan entitas membayar utangnya pada saat jatuh tempo.Entitas yang memiliki rasio utang yang tinggi berati memiliki solvabilitas yang rendah dibanding entitas dengan rasio utang yang rendah. Entitas dengan sovabilitas yang rendah artinya lebih beresiko, karna memerlukan lebih banyak aset untuk membayar utangnya, baik pokok maupun beban bunga.

b. Kinerja

Kinerja dapat dilihat dari laba (net income) yang merupakan jumlah yang dapat dikembalikan entitas kepada investornya, namun tetap mempertahankan tingkat kesejahteraan entitas bersangkutan, informasi kinerja entitas diperlukan untuk menilai perubahan pontensial sumber daya ekonomi yang mukin akan dikendalikan dikemudian hari. c. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan berisi tentang informasi penelasan mengenai modal awal perusahaan, kegiatan utama perusahaan, tanggal berdirinya perusahaan, tanggal IPO, dan juga terkait masing-masing akun yang terdapat dalam laporan laba rugi,

laporan posisi keuangan, laporan perubahan ekuitas, diungkapkan dalam Catatan Atas Laporan Keuangan (CALK).(Amelia, 2018 : 24-25)

4. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan cirri khas yang membuat informasi dalam laporan keuangan berguna bagi pengguna.Terdapat empat karateristik kualitatif pokok yaitu :

a. Dapat Dipahami

Kualitas penting inormasi yang di tamping dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pengguna.Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk memplajari informasi dengan ketekunan yang wajar.Namun demikian, informasi kompleks yang seharusnya dimasukan kedalam laporan keuangan tidak dapat dikeluarnya hanya atas dapat dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pengguna tertentu. b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi pritiwa dimasa lalu, masa kini atau masa depan, menegaskan, atau mengkoreksi, hasil evaluasi mereka dimasa lalu.

c. Keandalan

Agar bermanfaat, informasi juga harus andal (reable).Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat Dibandingkan

Pengguna harus dapat membandingkan laporan keuangan entitas syariah antar periode untuk mengidentifikasi kecendrungan (trand)

posisi dan kinerja keuangan.Pengguna juga harus dapat membandingkan laporan keuangan antar entitas syariah untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Oleh karna itu, pengukuran dan penyajian dampak keuangan dari transaksi dan pristiwa lain yang serupa harus dilakukan secara konsisten untuk entitas syariah tersbut, antar periode entitas syariah yang sama, untuk entitas syariah yang berbeda, maupun dengan entitas lain.(DSAK, 2016 : 18-11)

C. Penilaian Tingkat Kesehatan Koperasi Simpan Pinjam dan Pembiyaan Syariah

Penilaian tingkat kesehatan pada koperasi sangat bermanfaaat untuk memberikan gambaran mengenai kondisi koperasi itu sendiri kepada pihak-pihak yang berkepentingan, terutama bagi anggota koperasi dan pengelola. Selain itu, dengan mengetahui tingkat kinerjanya berdasarkan regulasi peraturan Menteri akan membantu pihak-pihak tertentu dalam pengambilan keputusan untuk dapat melanjutkan usahanya agar lebih maju dan berkembang serta tujuan dari kperasi tersebut bisa tercapai dengan baik.

Untuk melakukan penilain kinerja koperasi simpan pinjam berbasis syriah perlu trerlebih dahulumengetahui bentuk atau metode penilaian yang akan digunakan dalam penilaian kinerja koperasi ini. Metode atau model yang tepat untuk penilaian kinerja koperasi yaitu metode Penilaian Acuan Patokan (PAP). Dalam penilaian ini, patokan yang digunakan sebagai acuan untuk penilain kinerja dan koperasi tersebut adalah Peraturan Dupati Bidang Pengawasan Kementrian Negara Koperasi, Usaha Kecil, dan Menengah No: 07/Per/Dep.6/IV/2016 tentang pedoman penilaian Koperasi Simpan Pinjam dan Pembiyaan Syariah (KSPPS) dan Unit Simpan Pinjam dan Pembiayaan

Syariah (USPPS) Koperasi. Berdasarkan peraturan tersebut penilaian koperasi syariah menyakut 8 aspek yaitu sebagai berikut :

1. Pemodalan

Aspek pertama penilaian kesehatan KSPPS/USPPS Koperasi adalah pemodalan. Penilaiannya dilakukan dengan menggunakan dua rasio pemodalan yaitu perbandingan modal sendiri dengan total aset dan rasio kecukupan modal (CAR). Rasio modal sendiri terhadap total aset dimaksudkan untuk mengukur kemampuan KSPPS/USPPS Koperasi dalam menghimpun dana sendiri dibandingkan dengan aset yang dimiliki.Pada KSPPS/USPPS Koperasi rasio ini dianggap sehat apabila nilainya maksimal 20%. Artinya bahwa KSPPS/USPPS koperasi telah mampu menumbuhkan kepercayaan anggotanya, untuk menyimpan dana pada KSPPS/USPPS Koperasi.

Rasio kecukupan modal atau capital adequacy ratio (CAR) pada lembaga keuangan seperti KSPPS/USPPS Koperasi merupakan kewajiban penyediaan kecukupan modal (modal minimum) didasarkan pada resiko aktiva yang dimilikinya. Penggunaan rasio ini dimaksudkan agar para pengelola KSPPS/USPPS Koperasi melakukan pengembangan usaha yang sehat dan dapat menanggung resiko kerugian dalam batas-batas tertentu yang dapat diantisipasi oleh modal yag ada. Menurut surat Edaran Bank Indonesia yang berlaku saat ini sebuah lembaga keuangan dikatakan sehat apabila nilai CAR mencapai 8% atau lebih. Artinya Aktiva Tertimbang Menurut Risiko (ATMR) dijamin oleh modal sendiri (modal inti) dan modal lain yang memiliki karakteristik sama dengan modal sendiri (modal pelengkap) sebesar 8%. Untuk nilai CAR lebih tinggi dari 8% menunjukan indikasi bahwa KSPPS/USPPS Koperasi semakin sehat.

a. Rasio Modal Sendiri Terhadap Total Aset Rumusnya :

Untuk memperoleh rasio modal sendiri terhadap total aset ditetapkan sebagai berikut :

1) Untuk rasio pemodalan lebih kecil atau sama dengan 0 diberikan nilai kredit 0;

2) Untuk setiap kenaikan rasio pemodalan 1% mulai dari 0% nilai kredit ditambah 5 dengan maksimum nilai 100;

3) Nilai kredit dikalikan bobot sebesar 5% diperole skor pemodalan.

Tabel 2.1

Standar Perhitungan Rasio Modal Sendiri terhadap Total Asset

Rasio Permodalan (%) Nilai Kredit Bobot Skor (%) Skor Kriteria 0 0 5 0 0-1,25 tidak sehat 1,26-2,50 kurang sehat 2,51- 3,75 cukup sehat 3,76-5,0 sehat 5 25 5 1,25 10 50 5 1,50 15 75 5 3,75 20 100 5 5,0

Sumber: Peraturan Deputi Bidang Pengawasan Kementrian Koperasi dan UKM RI Nomor: 07/Per/Dep.6/IV/2016

b. Rasio Kecukupan Modal Sendiri (CAR) Rumusnya :

×100%

ATMR= Aktiva Tertimbang Menurut Resiko

Peritungan rasio CAR ditetapan dengan taapan sebagai berikut : 1) Mengitung nilai modal sendiri (modal inti) dan modal pelengkap

yang karakteristiknya sama dengan modal sendiri dengan cara menjumlahkan hasil perkalian setiap komponen modal KSPPS/USPPS Koperasi yang ada dalam neraca dengan bobot pengakuannya.

Tabel 2.2

Standar Penghitungan Modal Inti dan Modal Pelengkap KSPPS No Komponen Modal Nilai

(Rp) Bobot Pengakuan (%) Modal Yang diakui (Rp)

(1) (2) (3) (4) (3) x (4)

MODAL INTI DAN MODAL PELENGKAP 1. Modal Anggota a. Simpanan Pokok 100 b. Simpanan Wajib 100 2. Modal Penyertaraan 100 3. Modal Penyertaan 50 4. Cadangan Umum 100 5. Cadangan Tujuan Risiko 50 6. Modal Sumbangan 100

7. SHU belum dibagi 50

JUMLAH

Sumber: Peraturan Deputi Bidang Pengawasan Kementrian Koperasi dan UKM RI Nomor: 07/Per/Dep.6/IV/2016

2) Mengitung nilaiATMR diperolehdengan cara menjumlahkan hasil perkalian nilai nominal aktiva yang ada dalam neraca dengan bobot risiko masing-masing komponen aktiva.

Tabel 2.3

Standar Penghitungan ATMR No Komponen Aktiva Nilai (Rp) Bobot Pengakuan (%) Modal Tertimbang (Rp) (1) (2) (3) (4) (3) x (4) 1. Kas 0 2. Simpanan/rekenin g di bank syariah 20 3. Smpanan/rekenin g di KSPPS/USPPS lain 50 4. Pembiayaan 100 5. Penyertaan pada Koperasi, anggota dan pihak lain

50

6. Aktiva Tetap dan Investaris

70

7. Aktiva lain-lain 70

Sumber: Peraturan Deputi Bidang Pengawasan Kementrian Koperasi dan UKM RI Nomor: 07/Per/Dep.6/IV/2016

3) Rasio CAR dihitung dengan cara membandingkan nilai modal yang diakui dengan nilai ATMR dikalikan dengan 100% maka diperoleh rasio CAR.

4) Untuk rasio CAR lebih kecil dari 6% diberi nilai kredit 25, untuk kenaikan rasio CAR 1% nilai kredit ditambah dengan 25 sampai dengan nilai CAR 8% nilai kredit maksimal 100.

5) Nilai kredit dikalikan dengan bobot 5% diperoleh skor CAR.

Tabel 2.4

Standar Perhituangan Rasio Kecukupan Modal (CAR) Rasio CAR (%) Nilai Kredit Bobot (%) Skor Kriteria < 6 25 5 1,25 tidak sehat 6 - < 7 50 5 2,50 kurang sehat 7 - < 8 75 5 3,75 cukup sehat ≤ 8 100 5 5,00 Sehat

Sumber: Peraturan Deputi Bidang Pengawasan Kementrian Koperasi dan UKM RI Nomor: 07/Per/Dep.6/IV/2016

2. Kualitas Aktiva Produktif

Penilaian terhadap kualitas aktiva produktif didasarkan pada 3 (tiga) rasio yaitu :

a. Rasio tingkat piutang dan pembiayaan bermasalah terhadap jumlah piutang dan pembiayaan

Rumusnya :

×100%

JPPB = Jumlah Pembiayaan dan Piutang Bermasalah JPP = Jumlah Pembiayaan dan Piutang

Untuk memperoleh rasio piutang dan pembiyaan bermasalah terhadap piutang dan pembiyaan yang disalurkan, ditetapkan sebagai berikut:

1) Untuk rasio lebih besar dari 12% sampai dengan 100% diberi nilai sekor 25.

2) Untuk setiap penurunan rasio 3% nilai kredit ditambah dengan 25 sampai dengan maksimum 100.

Nilai kredit dikalikan bobot 10% diperoleh skor penilaian.

Tabel 2.5

Standar Perhituangan Rasio Piutang Bermasalah dan Pembiayaan Bermasalah terhadap Piutang dan Pembiayaan yang disalurkan

Rasio Piutang Bermasalah terhadap Piutang dan Pembiayaan yang disalurkan (%) Nilai Kredit Bobot (%) Skor Kriteria > 12 25 10 2,50 0 - < 2,5 Tidak Lancar 9 – 12 50 10 5,00 2,5 - < 5,00 Kurang Lancar 5 –8 75 10 7,50 5,00 - < 7,50 Cukup Lancar < 5 100 10 10,00 7,50 – 10,00 Lancar

Sumber: Peraturan Deputi Bidang Pengawasan Kementrian Koperasi dan UKM RI Nomor: 07/Per/Dep.6/IV/2016

b. Rasio Portofolio terhadap piutang berisiko dan pembiayaan berisikoPAR (Portfolio Asset Risk);

Rumusnya :

×100%

Mengukur rasio portofolio piutang dan pembiayaan berisiko dilakukan dengan cara sebagai berikut :

1) Mengklasifikasikan tingkat keterlambatan ke dalam kelompok a) Lambat 1-30 hari (portofolio berisiko 1)

b) Lambat 31 - 60 hari (portofolio berisiko 2) c) Lambat 61 - 90 hari (portofolio berisiko 3) d) Lambat > 90 hari (portofolio berisiko 4)

2) Membandingkan piutang dan pembiayaan bermasalah pada periode tersebut dengan total piutang dan pembiayaan dengan cara:

a) Keterlambatan 1-30 hari ×100% b) Keterlambatan 31-60 hari ×100% c) Keterlambatan 61 - 90 hari ×100%

d) Keterlambatan lebih dari 90 hari

×100%

3) Menghitung rasio total portofolio piutang dan pembiayaan berisiko likakukan dengan cara sebagai berikut :

Total PAR (Total Portofolio piutang dan pembiayaan berisiko) = ( 1) + (2) +(3)+(4) =……%

4) Cara menentukan skor

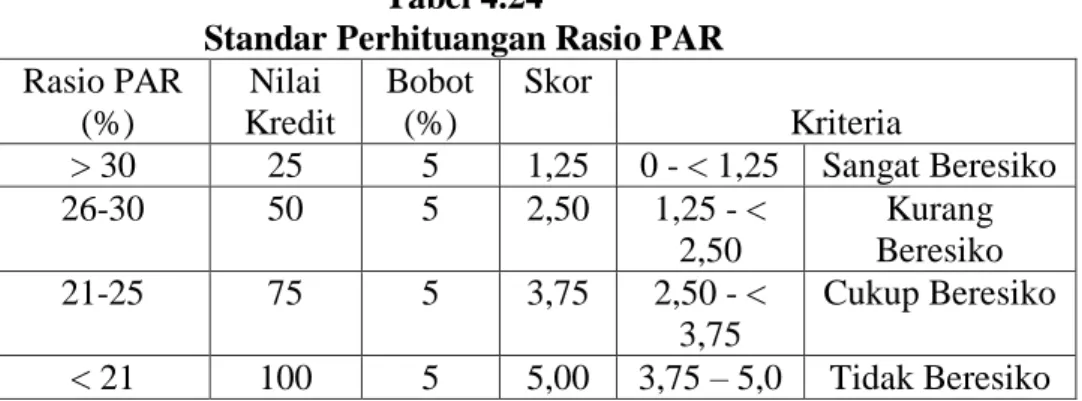

a) Untuk rasio lebih besar dari 30% sampai dengan 100% diberinilai kredit 25, untuk setiap penurunan rasio 1% nilai kredit ditambah dengan 5 sampai dengan maksimum 100,

b) Nilai kredit dikalikan bobot 5% diperoleh skor penilaian

Tabel 2.6

Standar Perhituangan Rasio PAR

Rasio PAR (%) Nilai Kredit Bobot (%) Skor Kriteria > 30 25 5 1,25 0 - < 1,25 Sangat Beresiko 26-30 50 5 2,50 1,25 - < 2,50 Kurang Beresiko 21-25 75 5 3,75 2,50 - < 3,75 Cukup Beresiko < 21 100 5 5,00 3,75 – 5,0 Tidak Beresiko

Sumber: Peraturan Deputi Bidang Pengawasan Kementrian Koperasi dan UKM RI Nomor: 07/Per/Dep.6/IV/2016

c. Rasio Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap Penyisihan Penghapusan Aktiva Produktif Yang Wajib Dibentuk (PPAPWD)

Rumusnya :

×100%

PPAPWD = Penyisihan Penghapusan Aktiva Produktif Wajib Dibentuk Rasio Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap Penyisihan Aktiva Produktif Yang Wajib Dibentuk

(PPAPWD) Rasio ini menunjukkan kemampuan manajemen

KSPPS/USPPS Koperasi menyisihkan pendapatannya untuk menutupi risiko (penghapusan) aktiva produktif yang disalurkan dalam bentuk pembiayaan dan piutang. Pengukuran tingkat kesehatan rasio ini ditetapkan sebagai berikut:

1) Mengklasifikasikan aktiva produktif berdasarkan kolektifitasnya yaitu :

a) Lancar ; b) kurang lancar; c) diragukan; dan d) macet.

2) Menghitung nilai PPAP dari neraca pada komponen cadangan penghapusan pembiayaan

3) Menghitung PPAPWD dengan cara mengalikan komponen persentase pembentukan PPAPWD dengan kolektibilitas aktiva produktif

Perhitungan PPAPWD

a) 0,5% dari aktiva produktif lancar ;

b) 10% dari aktiva produktif kurang lancar dikurangi nilai agunannya;

c) 50% dari aktiva produktif diragukan dikurangi nilai agunannya; d) 100% dari aktiva produktif macet dikurangi nilai agunannya.

Apabila nilai jaminan tidak dapat ditaksir/diketahui maka nilai agunan sebagai pengurang adalah sebesar 50% dari baki debet. 4) Rasio Penyisihan Penghapusan Aktiva Produktif dapat

diperoleh/dihitung dengan membandingkan nilai PPAP dengan PPAPWD dikalikan dengan 100%;

5) Untuk rasio PPAP sebesar 0% nilai kredit sama dengan 0. Untuk setiap kenaikan rasio PPAP 1% nilai kredit ditambah 1 sampai dengan maksimum 100;

6) Nilai kredit dikalikan dengan bobot 5%, diperoleh skor tingkat rasio PPAP.

Tabel 2.7

Standar Perhituangan Rasio PPAP

Rasio PPAP (%) Nilai Kredit Bobot (%) Skor Kriteria 0 0 5 0 0 - < 1,25 macet 1,25 - < 2,5 diragukan 2,5 - < 3,75 kurang lancar 3,75 - 5 lancar 10 10 5 0,5 20 20 5 1,0 30 30 5 1,5 40 40 5 2,0 50 50 5 2,5 60 60 5 3,0 70 70 5 3,5 80 80 5 4,0 90 90 5 4,5 100 100 5 5,0

Sumber: Peraturan Deputi Bidang Pengawasan Kementrian Koperasi dan UKM RI Nomor: 07/Per/Dep.6/IV/2016

Sebelum memperoleh rasio-rasio tersebut, terlebih dahulu perlu dipahami ketentuan tentang kolektibilitas piutang dan kolektibilitas pembiayaan berikut ini.

a. Kolektibilitas Piutang 1) Piutang Lancar

a) Akad murabahah dengan angsuran pokok/margin harian digolongkan lancar apabila:

(1). Pembayaran angsuran tepat waktu dan tidak ada tunggakan serta sesuai dengan persyaratan akad

(2). Informasi keuangan anggota selalu dapat diperoleh jika dibutuhkan dan kondisinya akurat

(3). Dokumen perjanjian piutang lengkap dan peningkatan agunan kuat.

b) Akad mudharabah dengan angsuran pokok/margin mingguan digolongkan lancar apabila:

(1). Pembayaran angsuran tepat waktu dan tidak ada tunggakan serta sesui dengan persyaratan akad

(2). Informasi keuangan anggota selalu dapat diperoleh jika dibutuhkan dan kondisinya akurat

(3). Dokumen perjanian piutang lengkap dan peningkatan agunan kuat.

c) Akad murabahah dengan angsuran pokok/margin bulanan digolongkan lancar apabila:

(1). Pembayaran angsuran tepat waktu dan tidak ada tunnggakan serta sesuai dengan persyaratan akad

(2). Informasi keuangn anggota selalu dapat diperoleh jika dibutuhkan dan kondisinya akurat

(3). Dokumen perjanjian piutang lengkap dan pengikatan agunan kuat.

2) Piutang Kurang Lancar

a) Akad murabahah dengan angsuran pokok/margin harian digolongkan kurang lancar apabila :

(1). Terdapat tunggakan pembayaran angsuran pokok/margin yang telah melewati 7 (tujuh) hari sampai dengan 14 (empat belas) hari

(2). Informasi keuangan anggota jika dibutukan terlambat diperoleh dan datanya meragukan

(3). Dokumen perjanjian piutang kurang lengkap dan peningkatan agunan kuat

(4). Telah terjadi pelanggaran-pelanggaran terhadap perjanjian piutang

(5). Terdapat perpanjangan perjanjian piutang untuk menyembunyikan kesulitan keuangan..

b) Akad murabahah dengan angsuram pokok/margin mingguan digolongkan kurang lancar apabila:

(1). Terdapat tunggakan pembayaran angsuran pokok dan atau margin yang telah melewati 14 (empat belas) hari sampai dengan 30 (tiga puluh) hari

(2). Informasi keuangan anggota jika dibutuhkan terlambat diperoleh dan datanya meragukan

(3). Dokumen perjanjian piutang kurang lengkap dan peningkatan agunan kuat

(4). Telah terjadi pelanggaran-pelanggaran terhadap perjanjian piutang

(5). Terdapat perpanjangan perjanjian piutang untuk menyembunyikan kesulitan keuangan.

c) Akad murabahan dengan ansuran pokok/margin bulanan digolongkan kurang lancar apabila:

(1). Terdapat tunggakan pembayaran angsuran pokok dan atau margin yang telah melewati 60 (enam puluh) dari sampai lebih 150 (seratus lima puluh) hari

(2). Informasi keuangan anggota jika dibutuhkan terlambat diperoleh dan datanya meragukan

(3). Dokumentasi perjanjian piutang kurang lengkap dan peningkatan anggunan kuat

(4). Telah terjadi pelanggaran-pelanggaran terhadap perjanjian piutang

(5). Terdapat perpanjangan perjanjian piutang untuk menyembunyikan kesulitan keuangan.

3) Piutang Diragukan

a) Akad murabahah dengan angsuran pokok/margin harian digolongkan diragukan apabila :

(1). Terdapat tunggakan pembayaran angsuran pokok/margin yang telah melewati 14 (empat belas) hari sampai dengan 30 (tiga puluh) hari

(2). Informasi keuangan anggota jika dibutuhkan sulit untuk diperoleh dan jika ada informasi datanya tidak dapat dipercaya

(3). Dokumentasi perjanjian piutang tidak lengkap dan peningkatan agunan lemah

(4). Telah terjadi pelanggaran-pelanggaran yang prinsip terhadap perjanjian piutang

b) Akad murabahah dengan angsuran poko/margin mingguan digolongkan diragukan apabila:

(1). Terdapat tunggakan pembayaran angsuran pokok/margin yang telah melewati 30 (tiga puluh) hari sampai dengan 90 (Sembilan puluh) hari

(2). Informasi keuangan anggota jika dibutuhkan sulit untuk diperoleh dan jika ada informasi datanya tidak dapat dipercaya

(3). Dokumentasi perjanjian piutang tidak lengkap dan peningkatan agunan lemah

(4). Telah terjadi pelanggaran-pelanggaran yang prinsip terhadap perjanjian piutang.

c) Akad mudharabah dengan angsuran pokok/margin bulanan digolongkan diragukan apabila:

(1). Terdapat tunggakan pembayaran angsuran pokok/margin yang telah melewati 150 ( seratus lima puluh) hari sampai dengan 210 (dua ratus sepuluh) hari

(2). Informasi keuangan anggota jika dibutuhkan sulit untuk diperoleh dan jika ada informasi datanya tidak dapat dipercaya

(3). Dokumentasi perjanjian piutang tidak lengkap dan peningkatan agunan lemah

(4). Telah terjadi pelanggaran-pelanggaran yang prinsip terhadap perjanjian piutang.

4) Piutang Macet

a) Akad murabahah dengan angsuran pokok/margin

hariandigolongkan macet apabila:

(1). Terdapat tunggakan pembayaran angsuran pokok dan ataumargin yang telah melewati 30 (tiga puluh) hari;

(2). Tidak ada dokumentasi perjanjian piutang dan pengikatan agunan.

b) Akad murabahah dengan angsuran pokok/margin mingguan digolongkan macet apabila:

(1). Terdapat tunggakan pembayaran angsuran pokok/margin yang telah melewati 90 (Sembilan puluh) hari

(2). Tidak ada dokumentasi perjanjian piutang dan pengikatan agunan.

c) Akad murabahah dengan angsuran pokok/margin bulanan digolongkan macet apabila:

(1). Terdapat tunggakan pembayaran angsuran pokok/margin yang telah melewati 210 (dua ratus sepuluh ) hari

(2). Tidak ada dokumentasi perjanjian piutang dan pengikatan agunan.

b. Kolektibilitas Pembiayaan 1) Pembiyaan Lancar

a) Akad mudharabah dan Musyarakah

Akad pembiayaan untuk akad mudharabah dan musyarakah dikatakan lancar jika pembayaran pokok atau pelunasan pokok

tepat waktu dan atau pembayaran pendapatan (bagi hasil) dimana Rencana Pendapatan (RP) sama atau lebih dari 80% Penerimaan Pendapatan (PP).

b) Akad murabahah, salam, istishna, qardh, ijarah, ijarahmutahiyah bit tamlik dan transaksi multijasa. Pembiayaan untuk akad tersebut dikatakan lancar masa angsuran bulanan (angsuran pokok dan atau margin/free) terdapat tunggakan angsuran sampai dengan 3 (tiga) bulan dan pembiayaan belum jatuh tempo.

2) Pembiayaan Kurang Lancar

a) Akad Mudharabah dan Musyarakah (1). Akad dengan pembayaran bulanan

Pembiayaan untuk akad mudharabah dan musyarkah dikatakan kurang lancar jika pengembalian pokok atau pelunasan terdapat tunggakan angsuran pokok atau pelunasan pokok sampai dengan 3 (tiga) bulan dan atau penerimaan pendapatan (bagi hasil) dimana RP di atas 30% PP sampai dengan 80% PP (30% PP < RP ≤ 80% PP)

(2). Akad dengan pembayaran harian

Pembiayaan untuk akad mudharabah dan musyarkah dikatakan kurang lancar jika pengembalian pokok atau pelunasan terdapat tunggakan angsuran pokok atau pelunasan pokok sampai dengan 3 (tiga) bulan dan atau penerimaan pendapatan (bagi hasil) dimana RP di atas 30% PP sampai dengan 80% PP (30% PP < RP ≤ 80% PP)

(3). Akad dengan pembayaran mingguan

Pembiayaan untuk akad mudharabah dan musyarkah dikatakan kurang lancar jika pengembalian pokok atau pelunasan terdapat tunggakan angsuran pokok atau pelunasan pokok sampai dengan 3 (tiga) bulan dan atau penerimaan pendapatan (bagi hasil) dimana RP di atas 30% PP sampai dengan 80% PP (30% PP < RP ≤ 80% PP)

b) Akad murabahah, salam istishna, qardh, ijarah, ijarahmutahiyah bit tamlik dan transaksi multijasa.

(1). Akad dengan pembayaran bulanan

Pembiayaan untuk akad tersebut dikatakan kurang lancar jika masa angsuran bulanan (angsuran pokok dan atau margin/fee) terdapat tunggakan angsuran yang telah melewati 3 (tiga) bulan sampai dengan 6 (enam) bulan dan atau pembiayaan telah jatuh tempo dari 1 bulan (angsuran pokok dan atau margin/free) terdapat tunggakan 3 (tiga) bulan dan atau pembiayaan telah jatuh tempo sampai dengan 1 (satu) bulan. (2). Akad dengan pembayaran harian

Pembiayaan untuk akad tersebut dikatakan kurang lancar jika masa angsuran bulanan (angsuran pokok dan atau margin/fee) terdapat tunggakan angsuran yang telah melewati 3 (tiga) bulan sampai dengan 6 (enam) bulan dan atau pembiayaan telah jatuh tempo dari 1 hari (angsuran pokok dan atau margin/free) terdapat tunggakan 3 (tiga) hari dan atau pembiayaan telah jatuh tempo sampai dengan 1 (satu) hari. (3). Akad dengan pembayaran mingguan

Pembiayaan untuk akad tersebut dikatakan kurang lancar jika masa angsuran bulanan (angsuran pokok dan atau margin/fee) terdapat tunggakan angsuran yang telah melewati 3 (tiga) bulan sampai dengan 6 (enam) bulan dan atau pembiayaan telah jatuh tempo dari 1 minggu (angsuran pokok dan atau margin/free) terdapat tunggakan 3 (tiga) minggu dan atau pembiayaan telah jatuh tempo sampai dengan 1 (satu) minggu.

3) Pembiayaan Diragukan

a) Akad Mudharabah dan Musyarakah (1). Akad dengan pembayaran bulanan