PENGARUH TINGKAT PENDIDIKAN, JENIS USAHA, DAN

JUMLAH PENGHASILAN PEDAGANG PASAR DI

KECAMATAN KENJERAN SURABAYA TERHADAP

PEMILIHAN TEMPAT PEMBIAYAAN MELALUI BMT DAN

PEMINJAMAN MELALUI RENTENIR

SKRIPSI Oleh :

ARUM DEVI ASTITI NIM : C04212007

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Skripsi yang berjudul “Pengaruh Tingkat Pendidikan, Jenis Usaha, dan Jumlah Penghasilan Pedagang Pasar di Kecamatan Kenjeran Surabaya terhadap Pemilihan Pembiayaan melalui BMT dan Peminjaman melalui Rentenir” ini merupakan hasil penelitian kuantitatif yang bertujuan untuk menjawab pertanyaan tentang apakah terdapat pengaruh signifikan antara tingkat pendidikan, jenis usaha, dan jumlah penghasilan pedagang pasar Se-Kecamatan Kenjeran Surabaya secara simultan terhadap pemilihan tempat pembiayaan melalui BMT dan peminjaman melalui Rentenir dan apakah terdapat pengaruh signifikan antara tingkat pendidikan, jenis usaha, dan jumlah penghasilan pedagang pasar Se-Kecamatan Kenjeran Surabaya secara parsial terhadap pemilihan tempat pembiayaan melalui BMT dan peminjaman melalui Rentenir.

Metode penelitian yang digunakan adalah pendekatan kuantitatif yaitu dengan memperoleh data yang berbentuk angka, dengan jenis penelitian kausalitas. Studi kausalitas berfungsi untuk mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel bebas dan terikat. Responden penelitian ini mengambil pada pedagang di Surabaya yang mempunyai karakter sebagai berikut : seluruh pedagang pasar Se-Kecamatan Kenjeran yang melakukan peminjaman modal melalui BMT UGT Sidogiri cabang Surabaya serta melakukan peminjaman modal melalui Rentenir.

Kesimpulan penelitian ini adalah adanya pengaruh signifikan tingkat pendidikan, jenis usaha, dan jumlah penghasilan pedagang pasar di Kecamatan Kenjeran Surabaya secara simultan terhadap pemilihan tempat pembiayaan melalui BMT dan peminjaman melalui Rentenir. Namun, tidak terdapat pengaruh signifikan tingkat pendidikan, jenis usaha, dan jumlah penghasilan pedagang pasar di Kecamatan Kenjeran Surabaya secara parsial terhadap pemilihan tempat pembiayaan melalui BMT dan peminjaman melalui Rentenir.

viii viii DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR TRANSLITERASI ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Kegunaan Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

ix

B. Penelitian Terdahulu yang Relevan ... 33

C. Kerangka Konseptual ... 35

D. Hipotesis ... 36

BAB III METODE PENELITIAN ... 39

A. Jenis dan Tujuan Penelitian ... 39

B. Waktu dan Tempat Penelitian ... 39

C. Populasi dan Sampel Penelitian ... 39

D. Variabel Penelitian ... 40

E. Definisi Operasional ... 41

F. Data dan Sumber Data ... 43

G. Teknik Pengumpulan Data ... 44

H. Teknik Analisis Data ... 46

BAB IV HASIL PENELITIAN ... 52

A. Deskripsi Umum Objek Penelitian ... 52

B. Karakteristik Responden ... 71

C. Analisis Data ... 74

BAB V PEMBAHASAN ... 92

A. Pengaruh tingkat pendidikan, jenis usaha, dan jumlah penghasilan pedagang Pasar Se-Kecamatan Kenjeran Surabaya secara simultan terhadap pemilihan tempat pembiayaan melalui BMT dan peminjaman melalui Rentenir... 92 B. Pengaruh tingkat pendidikan, jenis usaha, dan jumlah penghasilan

x

terhadap pemilihan tempat pembiayaan melalui BMT dan peminjaman

melalui Rentenir... 95

BAB VI PENUTUP ...103

A. Kesimpulan ...103

B. Saran ...103

DAFTAR PUSTAKA ...105

xi

DAFTAR TABEL Tabel

Tabel 2.1 ... 32

Tabel 4.1 ... 73

Tabel 4.2 ... 73

Tabel 4.3 ... 75

Tabel 4.4 ... 76

Tabel 4.5 ... 78

Tabel 4.9 ... 79

Tabel 4.7 ... 80

Tabel 4.8 ... 82

Tabel 4.9 ... 85

Tabel 4.10 ... 85

Tabel 4.11 ... 86

Tabel 4.12 ... 87

Tabel 4.13 ... 88

xi i

DAFTAR GAMBAR

Gambar

Gambar 2.1

... 12

Gambar 2.2

... 17

Gambar 2.3

... 34

Gambar 4.1

... 53

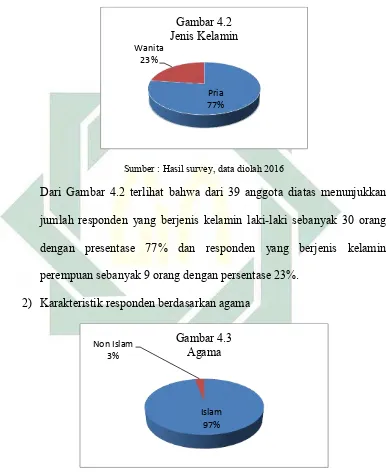

Gambar 4.2

... 70

Gambar 4.3

... 70

Gambar 4.4

... 71

Gambar 4.5

BAB I PENDAHULUAN

A. Latar Belakang

Semakin berkembangnya kegiatan perekonomian, maka akan dirasakan perlu adanya sumber-sumber penyediaan dana untuk membiayai segala macam kebutuhan yang dibutuhkan masyarakat. Sumber-sumber penyediaan dana seperti perbankan pada umumnya dirasakan masih membebani masyarakat menengah ke bawah. Hal ini dikarenakan tingkat suku bunga yang relatif tinggi dan tidak stabil selain itu pula prosedur yang diajukan bank umum dalam memberikan pinjaman tergolong rumit.

Bagi sebagian besar pemilik usaha kecil menengah ke bawah, tingkat pendidikan dirasa belum penting dalam menjalankan usaha. Pembiayaan dibutuhkan pemilik usaha dalam mencukupi modal usaha. Memang benar, majunya suatu usaha tidak akan lepas dari pengalaman pedagang dalam mengelola usaha tersebut, namun untuk perhitungan jangka panjangnya disinilah peran tingkat pendidikan dan pengetahuan para pedagang pasar tradisional ini diperlukan.Tingkat pendidikan ini perlu diketahui karena dengan tingkat pendidikan yang berbeda akan berbeda pula tingkat pinjaman dan jenis tempat pembiayaan atau peminjaman yang akan dipilih. Dari teori Essael1 dikatakan faktor individual konsumen yang didalamnya adalah pendidikan sangat mempengaruhi pengambilan keputusan konsumen, hal ini disebabkan

2

konsumen yang berpendidikan tinggi mempunyai pandangan yang berbeda terhadap alternatif produk, informasi produk, dan penilaian terhadap sebuah produk dibandingkan dengan konsumen berpendidikan lebih rendah.

Pencarian modal haruslah diperhitungkan dan dibandingkan dengan usaha yang dimiliki. Karena besar modal yang dibutuhkan akan berbeda antara jenis usaha satu dengan lainnya. Berbedanya jenis usaha inilah yang membuat antar pedagang tidak sama dalam menentukan pilihannya mencari sumber modal usahanya. Para pedagang akan memperkirakan antara jenis usahanya dan jumlah penghasilan yang ia dapatkan dengan besarnya cicilian yang harus ia bayarkan kepada kreditur.

Modal merupakan unsur pertama dalam mendukung peningkatan produksi dan taraf hidup masyarakat pedagang. Di pinggiran kota, terdapat banyak pasar tradisional yang mempunyai prospek bagus dalam peningkatan taraf ekonomi pedagang dan masyarakat sekitar pasar tetapi terhambat oleh modal sehingga kesulitan dalam mengembangkan usahanya. Untuk menghindari akan terdesaknya kebutuhan permodalan usaha tersebut masih banyak dijumpai pengusaha atau pedagang pasar ekonomi lemah mengambil jalan pragmatis yaitu mencari permodalan dari rentenir, sepertihalnya yang terjadi pada pasar di Kecamatan Kenjeran Surabaya.

3

dengan petugas BMT yang berkeliling di pasar guna mendatangi nasabah (fasilitas yang diberikan BMT kepada nasabah).

Sampai sekarang, rentenir merupakan pihak yang tidak terpisahkan dari pasar-pasar tradisional, termasuk pasar yang terdapat di Kecamatan Kenjeran Surabaya. Meskipun bunga yang dibebankan kepada nasabah sangatlah memberatkan, namun mereka tetaplah diminati hingga saat ini. Rata-rata besar bunga yang diberikan rentenir atau pedagang pasar biasa menyebutnya duwek manak ini sebasar 15% hingga 30%. Meskipun bank ataupun lembaga keuangan lainnya sudah menawarkan pinjaman dengan bunga rendah, meminjam kepada rentenir masihlah menjadi pilihan para pedagang pasar. Ada banyak hal yang harus dilakukan oleh rentenir untuk menarik nasabah agar tetap bekerjasama dengan mereka. Dari hubungan kerjasama tersebut, maka secara otomatis akan menghasilkan riba. Terlebih lagi, banyak nasabah yang berasal dari kalangan muslim. Dimana telah diatur dalam Al-Qur‟an bahwa riba itu haram hukumnya.

Dalam masyarakat umum, rentenir memiliki citra buruk sebagai lintah darat yang mengambil bunga/riba dalam jumlah yang sangat besar dari pinjaman nasabahnya, akan tetapi rentenir tetaplah eksis di dalam masyarakat. Mereka tetap menjadi alternatif disaat kebutuhan finansial sedang meningkat. Bagi masyarakat kecil, kredit dari rentenir inilah yang menguntungkan secara ekonomi. Karena ketika mereka meminjam di bank sebagai lembaga finansial formal, syarat yang dibutuhkan sangatlah rumit.2

4

Melihat gambaran umum masyarakat Kecamatan Kenjeran yang sampai saat ini masih sangat membutuhkan pembiayaan sebagai tambahan dana baik untuk modal usaha, konsumsi, investasi maupun membeli barang-barang yang dibutuhkan maka keberadaan lembaga keuangan sangat membantu masyarakat. Lembaga berbasis syariah diharapkan bisa menjadi pilihan utama bagi masyarakat Indonesia, khususnya pelaku usaha yang sebagian besar beragama Islam. Karena lembaga keuangan syariah selain mampu menjangkau masyarakat menengah ke bawah yang membutuhkan pinjaman, lembaga syariah juga bebas dari bunga/riba.

Dalam menentukan tempat peminjaman modal, masyarakat Kecamatan Kenjeran pun mempertimbangkan beberapa hal. Namun, yang dipertimbangkan cenderung pada proses yang mudah dan tanpa persyaratan. Hal-hal tersebut memanglah yang diincar oleh para pencari pinjaman khususnya bagi ekonomi menengah ke bawah, namun mereka lupa akan bunga yang akan diberikan rentenir tersebut sangatlah besar. Dan tidak sedikit akibat dari peminjaman pada rentenir berakhir dengan gulung tikarnya usaha mereka sendiri karena tidak dapat membayar bunga cicilian pinjaman.

Riba diharamkan seluruh agama samawi, karena dianggap sangat membahayakan dan mengandung eksploitasi. Riba bermakna ziyadah atau tambahan. Sedangkan riba menurut istilah menurut ulama fikih adalah kelebihan harta dalam sebuiah transaksi dengan tidak adanya imbalan atau ganti.3 Riba atau bunga sangat diharamkan. Seperti yang dijelaskan pada surat Al-Baqarah (2) ayat 278-279

5

( هيىمؤم متىك نإ ابزلا ه م يقب ام اورذو

َ

اىقتا اىىمآ هيذلا اه أ اي

٨٧٢

)

نئف

اىوذأف اىلعفت مل

نىملظت

ا

مكلاىمأ سوءر مكلف متبت نإو هلىسرو

َ

ه م بزحب

( نىملظت

ا

و

٨٧٢

)

278. Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa Riba (yang belum dipungut) jika kamu orang-orang yang beriman.

279. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), Maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. dan jika kamu bertaubat (dari pengambilan riba), Maka bagimu pokok hartamu; kamu tidak Menganiaya dan tidak (pula) dianiaya.4

Rasulullah SAW pernah ditanya tentang seorang laki-laki yang membeli seorang nak kecil, lantas didirikan sekehendaknya disisi laki-laki itu, kemudian ia mendapatkan suatu „aib padanya. Maka anak itu dikembalikan kepada penjualnya. Penjual itu berkata kepada Nabi Muhammad Saw.: „ Ya Rasulullah, anak jualanku itu telah melalui prosedur.‟ Jawab Rasul :‟Hasil itu dengan tanggungan‟.” ( HR Abu Daud ).5

Walaupun berbagai upaya telah dibuat untuk membatasi ruang gerak praktek-praktek rentenir dalam rangka menghindarkan lapisan miskin jatuh pada “perhambaan bunga”, rentenir masih tetap saja beroperasi di pasar tradisional, bahkan tidak ada indikasi apapun bahwa aktivitas mereka surut.6 Baik Rentenir maupun BMT memiliki peran yang sama yakni tempat dalam memberikan permodalan. Namun, dalam prakteknya sangatlah berbeda satu sama lain. Misalnya, (1) terdapat riba dalam pinjaman Rentenir, (2) besar bunga yang ditetapkan rentenir sangatlah tinggi, hingga 30%, (3) jika peminjam tidak dapat

6

membayar, maka hutang akan bertumpuk dengan bunganya berlipat-lipat. Berbeda halnya dengan BMT yang dalam operasionalnya mengedepankan kemashlahatan umat. Misalnya, (1) tidak terdapat riba, (2) besar bagi hasil rendah, sekitar 2,3%, (3) jika nasabah tidak dapat membayar, akan dilaksanakan reschedule ulang guna meringankan nasabah dalam membayar.

Lahirnya lembaga keuangan syariah termasuk "Bait Al-mal Wa Al-Tamwil” yang biasa disebut BMT, sesungguhnya dilatarbelakangi oleh pelarangan riba secara tegas dalam Al Qur'an. Sebagian besar umat Islam yang hati-hati dalam menjalankan perintah dan ajaran agamanya menolak menjalin hubungan bisnis dengan perbankan konvensial yang beroperasi dengan sistem bunga. Realita tersebut merupakan faktor penting yang melatarbelakangi lahirnya lembaga keuangan syariah seperti Koperasi Simpan Pinjam Syariah BMT Usaha Gabungan Terpadu Sidogiri disingkat KSPS-BMT UGT Sidogiri cabang Surabaya ini. Tujuan yang ingin dicapai para penggagasnya tidak lain untuk menampung dana umat Islam yang begitu besar dan menyalurkannya kembali kepada umat Islam terutama pengusaha-pengusaha muslim yang membutuhkan bantuan modal untuk pengembangan bisnisnya dalam bentuk pemberian fasilitas pembiayaan kepada para nasabah berdasarkan prinsip syariah, seperti murâbahah, mudharabah, musyarakah, qardl dan lain-lain.7

Dengan terbitnya UU No. 10 Tahun 1998 sebagai penopang hukum perbankan dengan sistem syariah, menjadikan keberadaan perbankan syariah menjamur. Tumbuhnya perbankan syariah diikuti dengan tumbuhnya kesadaran

7

umat Islam untuk membebaskan diri dari riba. Hal ini akan berimbas pada makin maraknya sektor moneter di tingkat bawah. Pesatnya pekembangan lembaga keuangan mikro yang berlandaskan syariah seperti BMT menunjukkan bahwa keberadaan lembaga keuangan ini sangat dibutuhkan oleh masyarakat, terutama masyarakat kalangan menengah ke bawah. 8

Sejak awal berdiri sampai sekarang ini, KSPS-BMT UGT Sidogiri menunjukkan pertumbuhan yang pesat dan konstan pada jumlah kantor cabang dan cabang pembantu, anggota koperasi, simpanan anggota, pendapatan kas (omzet), aset, dana sosial dan zakat. Pada usianya yang ke-14 tahun, Koperasi BMT UGT telah memilik 228 cabang dan cabang pembantu di beberapa provinsi di Indonesia yaitu Jawa Timur, Jawa Tengah, Jawa Barat, DKI Jakaerta, Bali, Sumatra Selatan, Kalimantan Barat, Kalimantan Tengah, Kalimantan Timur, Kalimantan Selatan, Riau dan Lampung.

Keberadaan lembaga keuangan mikro seperti BMT ini sangat penting mengingat keterbatasan akses masyarakat pada sumber-sumber pembiayaan formal, seperti perbankan. Kehadiran BMT sebagai pendatang baru dalam dunia pemberdayaan masyarakat melalui system simpan-pinjam syariah dimaksudkan untuk menjadi alternatif yang lebih inovatif dalam jasa keuangan. kehadiran BMT di harapkan mampu menjadi sarana dalam menyalurkan dana untuk usaha bisnis kecil dengan mudah dan bersih, karena didasarkan pada kemudahan dan bebas riba. Selain itu mampu memperbaiki/meningkatkan taraf hidup masyarakat bawah. BMT merupakan lembaga keuangan alternatif yang mudah

8

diakses oleh masyarakat bawah dan bebas riba/bunga, Lembaga untuk memberdayakan ekonomi ummat, mengentaskan kemiskinan, dan meningkatkan produktivitas.

M. Syaf‟i Antonio9 menjelaskan bahwa peran BMT dalam memberikan kontribusi kepada perekonomian nasional sangat jelas, sementara perbankan sulit untuk menyalurkan dana pihak ketiga kepada masyarakat menengah ke bawah, BMT dapat langsung menyentuh serta memfokuskan perhatiannya terhadap masyarakat menengah ke bawah. Nilai strategis BMT lainnya adalah lembaga ini mempunyai peran yang sangat vital dalam menjangkau transaksi syariah di daerah yang tidak bisa dilayani oleh bank umum maupun bank yang membuka unit syariah. BMT sebagai salah satu lembaga keuangan mikro tentu menjadi harapan baru bagi masyarakat untuk mendapatkan pembiayaan. Pembiayaan yang dimaksud adalah suatu fasilitas yang diberikan bank Islam kepada masyarakat yang membutuhkan untuk menggunakan dana yang telah dikumpulkan oleh bank Islam dari masyarakat yang surplus dana.

Salah satu aktivitas yang penting dalam manajemen dana BMT adalah pelemparan dana (lending financing). Istilah ini dalam keuangan konvensional dikenal dengan sebutan kredit dan dalam keuangan syariah sering disebut pembiayaan. Pembiayaan sering digunakan untuk menunjukkan aktivitas utama BMT, karena berhubungan dengan rencana memperoleh pendapatan. Sebagai upaya memperoleh pendapatan yang semaksimal mungkin, aktivitas pembiayaan BMT juga menganut azas syariah, yakni dapat berupa bagi hasil, keuntungan

9

maupun jasa manajemen. Upaya ini harus dikendalikan sedemikian rupa sehingga kebutuhan likuiditas dapat terjamin dan tidak banyak dana yang menganggur.10

Berawal dari kondisi tersebut di atas, merupakan suatu hal yang menarik untuk diteliti dan dicermati perihal faktor tingkat pendidikan, jenis usaha, dan jumlah penghasilan dalam mempengaruhi para pedagang Pasar di Kecamatan Kenjeran Surabaya dalam menentukan tempat pembiayaan atau peminjaman modal usahanya.

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka penelitian ini memiliki rumusan masalah sebagai berikut:

1. Apakah tingkat pendidikan, jenis usaha, dan jumlah penghasilan pedagang Pasar di Kecamatan Kenjeran Surabaya secara parsial berpengaruh terhadap pemilihan tempat pembiayaan melalui BMT dan peminjaman melalui Rentenir ?

2. Apakah tingkat pendidikan, jenis usaha, dan jumlah penghasilan pedagang Pasar di Kecamatan Kenjeran Surabaya secara simultan berpengaruh terhadap pemilihan tempat pembiayaan melalui BMT dan peminjaman melalui Rentenir ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan, maka tujuan yang ingin dicapai dalam penelitian ini adalah :

10

1. Untuk mengetahui dan menganalisis seberapa besar tingkat pendidikan, jenis usaha, dan jumlah penghasilan pedagang Pasar di Kecamatan Kenjeran Surabaya secara parsial mempengaruhi pemilihan tempat pembiayaan melalui KSPS-BMT UGT Sidogiri atau Rentenir.

2. Untuk mengetahui dan menganalisis seberapa besar tingkat pendidikan, jenis usaha, dan jumlah penghasilan pedagang Pasar di Kecamatan Kenjeran Surabaya secara simultan mempengaruhi pemilihan tempat pembiayaan melalui KSPS-BMT UGT Sidogiri atau Rentenir.

D. Kegunaan Penelitian

Berdasarkan tujuan penelitian di atas, maka kegunaan dari penelitian adalah sebagai berikut :

1. Kegunaan Teoritis

Penelitian ini dapat dijadikan sebagai sumber pengetahuan, acuan, maupun referensi bagi peneliti selanjutnya untuk mengembangkan penelitian tentang seberapa besar pengaruh tingkat pendidikan, jenis usaha, dan jumlah pendapatan dalam memilih jenis pembiayaan atau peminjaman. 2. Kegunaan Praktis

11

b. Memberikan kontribusi pada lembaga-lembaga keuangan, khususnya lembaga keuangan syariah untuk lebih mengedukasi masyarakat menengah kebawah tentang peran lembaga keuangan islam khususnya BMT.

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Keputusan Konsumen

Sebelum proses pengambilan keputusan konsumen, kita mengenal ilmu

tentang perilaku konsumen. Menurut Loudon dan Bitta (1995) menjelaskan

bahwa perilaku konsumen mencangkup proses pengambilan keputusan dan

kegiatan yang dilakukan konsumen secara fisik dalam pengevaluasian,

perolehan penggunaan atau mendapatkan barang dan jasa.11

Perilaku konsumen (consumen behavior) dapat didefinisikan sebagai

kegiatan-kegiatan individu yang secara langsung terlibat dalam

mendapatkan dan mempergunakan barang-barang atau jasa termasuk

didalamnya proses pengambilan keputusan pada persiapan dan penentuan

kegiatan-kegiatan tersebut.12 Faktor-faktor yang mempengaruhi perilaku

konsumen dalam mengambil keputusan adalah:

a. Faktor Budaya, yaitu meliputi budaya (penentu keinginan dan perilaku

yang mendasar),sub-budaya (bangsa, agama, suku, daerah),dan kelas

sosial.

b. Faktor Sosial, perilaku seorang konsumen dipengaruhi faktor-faktor

sosial seperti kelompok acuan, keluarga, peran dan status.

11 Tatik Suryani, Perilaku Konsumen Implikasi pada Strategi Pemasaran, (Yogyakarta: Graha Ilmu,

2008), 7.

12 Danang Sunyoto, Teori Kuesioner & Analisis Data untuk Pemasaran dan Perilaku Konsumen,

13

c. Faktor Pribadi, merupakan faktor pribadi (usia, tahap siklus hidup,

pekerjaan, keadaan ekonomi, gaya hidup, kepribadian dan konsep-diri

pembeli).

d. Faktor Psikologis, faktor psikologi utama yaitu motivasi, persepsi,

pengetahuan, serta keyakinan dan pendirian.

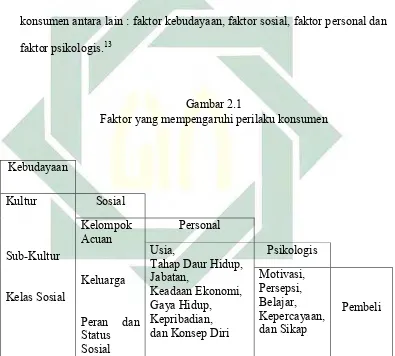

Kotler menyebutkan, bahwa faktor-faktor yang mempengaruhi perilaku

konsumen antara lain : faktor kebudayaan, faktor sosial, faktor personal dan

faktor psikologis.13

Gambar 2.1

Faktor yang mempengaruhi perilaku konsumen

Kebudayaan Kultur Sub-Kultur Kelas Sosial Sosial Kelompok Acuan Keluarga

Peran dan Status Sosial

Personal Usia,

Tahap Daur Hidup, Jabatan,

Keadaan Ekonomi, Gaya Hidup, Kepribadian, dan Konsep Diri

Psikologis Motivasi, Persepsi, Belajar, Kepercayaan, dan Sikap Pembeli

Sumber: Kotler (2000)

a. Faktor Kebudayaan

13 Philip Kotler. terj. Bob Sabran, Manajemen Pemasaran, Edisi ke Tiga Belas, (Yogyakarta: PT.

14

Faktor kebudayaan memiliki pengaruh yang luas dan mendalam

terhadap perilaku, peran budaya, subbudaya, kelas sosial yang sangat

penting:

1) Kultur adalah faktor penentu paling pokok dari keinginan dan

perilaku seseorang.

2) Sub Budaya merupakan identifikasi dari sisoalisasi yang khas

untuk perilaku anggotanya, ada empat macam sub budaya yakni

terdiri dari: kelompok kebangsaan, kelompok keagamaan,

kelompok ras, dan kelompok wilayah geografis.

3) Kelas Sosial adalah pembagian masyarakat yang relatif homogen

dan permanen yang tersusun secara hirarkis dan yang anggotanya

menganut nilai-nilai, minat, dan perilaku yang serupa14

b. Faktor Sosial

Perilaku seorang konsumen juga dipengaruhi oleh faktor-faktor sosial

diantaranya adalah kelompok sosial dan kelompok referensi, kelurga.

1) Kelompok Acuan15 adalah seseorang terdiri dari semua kelompok

yang memiliki pengaruh langsung atau tidak langsung terhadap

sikap atau pengaruh perilaku seseorang. Kelompok yang memiliki

pengaruh langsung terhadap seseorang dinamakan kelompok

keanggotaan.

2) Keluarga adalah suatu unit masyarakat terkecil yang perilakunya

sangat mempengaruhi dan menentukan dalam pengambilan

15

keputusan. Keluarga sebagai sumber orientasi yang terdiri dari

orang tua, dimana seseorang mempengaruhi suatu orientasi

terhadap agama, politik, dan ekonomi.

3) Status dan Peran berhubungan dengan kedudukan seseorang dalam

masyarakat, setiap peranan yang dimainkan akan mempengaruhi

perilaku pembelinya.

c. Faktor Pribadi

1) Usia dan tahap daur hidup merupakan perkembangan fisik dari

seseorang. Oleh karena itu oleh tahapan perkembangan pasti

membutuhkan makanan, pakaian yang berbeda-beda sehingga

mempengaruhi terhadap perilaku pembelian.

2) Keadaan Ekonomi, seseorang akan besar pengaruhnya terhadap

pemilihan produk. Keadaan ekonomi seseorang yang terdiri dari

pendapatan yang dapat dibelanjakan, tabungan dan kekayaan, dan

kemampuan meminjam dan sikapnya terhadap mengeluaran.

3) Pekerjaan, pola konsumsi yang berhubungan dengan perlengkapan

kerja dan kebutuhan lain yang terkait dengan pekerjaannya.

4) Gaya Hidup seseorang adalah pola hidup seseorang dalam

kehidupan seharihari yang dinyatakan dalam kegiatan, minat dan

pendapat yang bersangkutan. Gaya hidup melukiskan keseluruhan

pribadi yang berinteraksi dengan lingkungan.

16

Faktor psikologis yang berpengaruh terhadap perilaku seorang

konsumen meliputi beberapa unsur penting yaitu motivasi, belajar,

kepribadian dan konsep diri, sikap yang meliputi:

1) Motivasi, suatu kebutuhan akan berubah menjadi motif apabila

kebutuhan itu telah mencapai tingkat tertentu. Motif adalah suatu

kebutuhan yang cukup menekan seseorang untuk mengejar

kepuasan.

2) Persepsi diartikan sebagai proses dimana individu memilih,

merumuskan, dan menafsirkan masukan informasi untuk

menciptakan suatu gambaran yang berarti mengenai dunia.

3) Belajar, proses belajar menjelaskan perubahan dalam perilaku

seseorang yang timbul dari pengalaman dan kebanyakan perilakku

manusia adalah hasil proses belajar. Secara teori, pembelajaran

seseorang dihasilkan melalui dorongan, rangsangan, isyarat,

tanggapan, dan penguatan.

4) Kepercayaan dan Sikap. Kepercayaan adalah suatu pemikiran

deskriptif yang dimiliki seseorang tentang sesuatu, sedangkan

sikap adalah organisasi dari motivasi, perasaan emosional,

persepsi, dan proses kognitif kepada suatu aspek. Melalui tindakan

dan proses belajar, orang akan mendapatkan kepercayaan dan sikap

yang kemudian mempengaruhi perilaku pembeli.

Dalam mengambil keputusan seseorang seringkali dihadapkan pada

berbagai kondisi antara lain; unik, tidak pasti, jangka panjang dan

17

tidak mempunyai preseden dan di masa depan mungkin tidak akan berulang

kembali. Tidak pasti maksudnya bahwa faktor-faktor yang diharapkan

mempengaruhi dan memiliki kadar ketahuan atau informasi yang sangat

rendah. Jangka panjang maksudnya bahwa implikasinya memiliki

jangkauan yang cukup jauh ke depan dan melibatkan sumbersumber usaha

yang penting. Adapun kompleks yaitu dalam pengertiannya preferensi

pengambilan keputusan atas resiko dan waktu memiliki peranan yang

besar.16 Dalam tahap evaluasi konsumen membentuk preferensi antar merk

dalam kumpulan pilihan. Konsumen mungkin juga membentuk maksud

untuk membeli merk yang paling disukai. Dalam melaksanakan maksud

pembelian, konsumen dapat membentuk lima sub keputusan merk,

penyaluran, kuantitas, waktu, dan metode pembayaran.17

Keputusan untuk membeli yang diambil oleh pembeli itu sebenarnya

merupakan kumpulan dari sejumlah keputusan. Setiap keputusan membeli

mempunyai suatu struktur sebanyak tujuh komponen, yaitu:18

a. Keputusan tentang jenis produk.

b. Keputusan tentang bentuk produk.

c. Keputusan tentang merk.

d. Keputusan tentang penjualan.

e. Keputusan tentang jumlah produk.

f. Keputusan tentang waktu pembelian.

16 Marimin, Teknik dan Aplikasi Pengambilan Keputusan Criteria Majemuk, (Jakarta: PT Grasindo

anggota IKAPI, 2004), 10.

17 Philip kotler, Manajemen Pemasaran.., 258.

18

g. Keputusan tentang cara pembayaran.

Dalam suatu pembelian barang keputusan yang diambil tidak selalu

berurutan seperti di muka. Pada situasi pembelian seperti penyelesaian

masalah ekstensif, keputusan yang diambil dapat bermula dari keputusan

tentang penjual karena penjual dapat membantu merumuskan

perbedaan-perbedaan di antara bentuk-bentuk dan merk produk.

Teori Seth19 bermula dari beberapa partisipan yaitu pembeli, ahli teknik,

pemakaian yang memiliki tingkah laku tersendiri seperti halnya model

Howard-Seth untuk perilaku pembelian konsumen, tindakan-tindakan

pembeli sangat dipengaruhi oleh beberapa faktor seperti:

a. Pendidikan konsumen

b. Corak Kehidupan konsumen

c. Orientasi konsumen

d. Dan kepuasan terhadap pembelian sebelumnya.

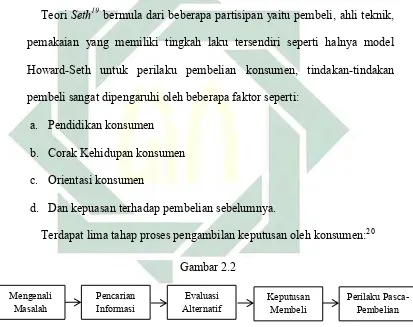

Terdapat lima tahap proses pengambilan keputusan oleh konsumen:20

Proses pembelian dimulai ketika pembeli mengenali masalah atau

kebutuhan. Kebutuhan terssebut dapat dicetuskan oleh rangsangan internal

dan eksternal. Dengan mengumpulkan informasi dari konsumen, para

19 Ibid,128

20 Nugroho J. Setiadi, Perilaku Konsumen:Perspektif Kontemporer Pada Motif, Tujuan, Dan

Keinginan Konsumen, (Jakarta: Kencana, 2003), 14. Mengenali

19

pemasar dapat mengidentifikasikan rangsangan yang paling sering

membangkitkan minat akan kategori produk tertentu.

Selanjutnya pencarian informasi yakni secara aktif mencari bahan

bacaan, menelepon teman, dan mengunjungi toko untuk mempelajari

produk tertentu. Yang menjadi perhatian utama pemasar adalah

sumber-sumber informasi utama yang menjadi acuan konsumen dan pengaruh

relatif tiap sumber tersebut terhadap keputusan pembelian selanjutnya.

Sumber informasi konsumen: sumber pribadi (keluarga, teman, tetangga,

kenalan), sumber komersial (iklan, wiraniaga, penyalur, kemasan,

pajangan), sumber publik (media massa, organisasi tertentu peringkat

konsumen), sumber pengalaman (penganganan, pengkajian, dan pemakaian.

Evaluasi alternatif, beberapa konsep dasar yang membantu kita

memahami proses evaluasi konsumen: pertama konsumen berusaha

memenuhi kebutuhan, kedua: konsumen mencari manfaat tertentu dari

solusi produk, ketiga: konsumen memandang masing-masing produk

sebagai sekumpulan atribut dengan kemampuan yang berbeda-beda dalam

memberikan manfaat yang digunakan untuk memuaskan memuaskan

kebutuhan itu.

Keputusan Pembelian, dari evaluasi membentuk preferensi atas

merek-merek yang ada dalam kumpulan pilihan. 2 faktor berikut dapat berada

diantara niat pembelian dan keputusan pembelian, yaitu sikap orang lain

dan faktor situasi yang tidak terantisipasi yang dapat muncul dan mengubah

niat pembelian. Dalam melaksanakan niat pembelian, konsumen tersebut

20

pemasok, keputusan kuantitas, keputusan waktu, keputusan metode

pembayaran.

Perilaku pasca Pembelian, kepuasan pasca pembelian (kecewa, atau

sangat puas), tindakan pasca pembelian (jika konsumen puas ia akan

menunjukkan kemungkinan yang lebih tinggi untuk membeli kembali

produk tersebut, jika pelanggan tidak puas mungkin ia akan membuang atau

mengembalikan produk tersebut), pemakaian pembuangan pasca pembelian.

2. Pengambilan Keputusan dalam Perspektif Islam

Menurut pandangan islam mengenai pengambilan keputusan tersebut

berdasarkan Q.S. Al-Maidah ayat 100 yaitu:

يلوأ اي َ اىقتاف ثيثخلا جرثك كثجعأ ىلو ة يطلاو ثيثخلا يىتسي

ا لق

( نىحلفت مكلعل باثل

أا

٠١١

)

100. Katakanlah: "tidak sama yang buruk dengan yang baik, meskipun banyaknya yang buruk itu menarik hatimu, Maka bertakwalah kepada Allah Hai orang-orang berakal, agar kamu mendapat keberuntungan."21

Proses pengambilan keputusan dalam Islam menurut Hadari Nawawi

yang bersifat apriori berlangsung sebagai berikut :22

a. Menghimpun dan melakukan pencatatan serta pengembangan data,

yang jika perlu dilakukan melalui kegiatan penelitian, sesuai dengan

bidang yang akan di tetapkan keputusannya.

b. Menghimpun firman-firman Allah SWT dan Hadist Rasullah SAW

sebagai acuan utama, sesuai dengan bidang yang akan di tetapkan

keputusannya.

21 Departemen Agama RI, Al-Qur’an dan Terjemahnya, (Jakarta: PT. Hati Emas, 2013)

22 Hadari Nawawi, Kepemimpinan Menurut Islam, (Yogyakarta: Gadjah Mada University press, 1993)

21

c. Melakukan analisis data dengan merujuk pada firman-firman Allah

SWT dan Hadits Rasullah SAW, untuk memisahkan dan memilih yang

relevan dan tidak relevan untuk di rangkai menjadi kebulatan.

d. Memantapkan keputusan yang ditetapkan, setelah meyakini tidak

bertentangan dengan kehendak Allah SWT berdasarkan

firman-firaman-Nya dan Hadits Rasullah SAW.

e. Melaksanakan keputusan secara operasional dalam bentuk

kegiatan-kegiatan kongkrit oleh para pelaksana.

f. Menghimpun data operasional sebagai data baru, baik yang mendukung

ataupun yang menolak keputusan yang telah ditetapkan. Data tersebut

dapat di pergunakan langsung untuk memperbaiki keputusan sebagai

umpan balik (feedback), apabila ternyata terdapat kekeliruan.

Pengambilan keputusan yang bersifat apostriori didalam Islam menurut

Hadari adalah:

a. Ijma’: Ijma memiliki arti permufakatan, persetujuan dan persesuaian

pendapat. Dengan demikian Ijma’; adalah persetujuan di antara para

ulama Islam di masa sahabat-sahabat Rasullah SAW. Pendapat tersebut

terutama berasal dari Imam Hambali dan Imam Hanafiah, yang hanya

menerima Ijma’ sampai pada masa sahabat yang empat (khalifahu

Rasyiddin). Dikatakannya : “ barang siapa mendakwa Ijma’ sesudah

sahabat adalah kedustaan semata.” Imam Hambali berpegang pada

Ijma’ berkenaan dengan sesuatu yang paling bermanfaat bagi

masyarakat. Sedang Imam hanafi berpegang pada pendirian bahwa

22

kedua Imam itu sepakat bahwa sumbernya harus bersandar pada

Al-Qur’an dan Hadist.

b. Qiyas: Qiyas pada dasarnya membandingkan atau menyamakan.

Pengertian Qiyas yang lebih luas adalah menyatakan suatu (hukum)

yang ada nashnya di dalam Al-Qur’an dan Hadits, karena ada ‘illat

persamaannya. Pengertian Qiyas yang lain adalah menghubungkan

suatu perkara yang didiamkan oleh syar’ dengan yang di nashkan pada

hukum, karena ‘illat yang sama antara keduanya.

c. Taqlid: Dalam proses pengambilan keputusan, Islam mengenal juga

bentuk Taqlid. Taqlid berarti menerima, mengambil perkataan atau

pendapat orang lain yang tidak ada hujjah (alasannya) dari Al-Qur’an

dan Hadits. Pengertian lain mengatakan Taqlid adalah mengikuti orang

yang terhormat atau dipercaya dalam suatu hukum, dengan tidak

memeriksa lagi benar atau salahnya, baik atau buruknya, manfaat atau

mudaratnya hukum itu.

d. Ittiba’: Ittiba’ berarti mengikuti dan menurut segala yang di

perintahkan, yang dilarang dan yang dibenarkan Rasullah SAW.

Dengan kata lain Ittiba’ adalah mengerjakan agama dengan mengikuti

segala sesuatu yang pernah di terangkan atau dicontohkan Rasullah

SAW, baik berupa perintah atau larangan maupun yang

dibenarkannya.

e. Ijtihad: Ijtihad sebagai proses pengambilan keputusan apostriori berarti

usaha yang sungguh-sungguh samapai menghabiskan kesanggupan

23

keterangan dalam Al-Qur’an dan Hadits, untuk memperoleh atau

menghasilkan sangkaan menetapkan hukum syara’ yang diamalkan

dengan jalan mengeluarkan hukum dari kedua sumber tersebut.

3. Tingkat Pendidikan

Undang-Undang RI Nomor 20 Tahun 2003 mendefinisikan pendidikan

sebagai usaha sadar dan terencana untuk mewujudkan suasana belajar dan

proses pembelajaran sehingga peserta didik secara aktif mengembangkan

potensi dirinya untuk memiliki kekuatan spiritual keagamaan, pengendalian

diri, kepribadian, kecedasan, akhlak mulia, serta ketrampilan yang

diperlukan, masyarakat,bangsa dan negara.23 Didin Kurniawan dan Imam

Machali menuliskan bahwa pendidikan diartikan sebagai usaha yang

dijalankan oleh seseorang atau kelompok orang lain agar menjadi dewasa

atau mencapai tingkat hidup atau penghidupan yang lebih tinggi dalam arti

mental.24

Menurut UU No. 20 tahun 2003 Pasal 1 Ayat (11) dijelaskan pendidikan

formal adalah jalur pendidikan yang terstruktur dan berjenjang yang terdiri

atas pendidikan dasar, pendidikan menengah, dan pendidikan tinggi. Dan

pada Ayat (12) dijelaskan tentang pendidikan nonformal adalah jalur

pendidikan di luar pendidikan formal yang dapat dilaksanakan secara

terstruktur dan berjenjang. Pada Ayat (13) tentang pendidikan informal

adalah jalur pendidikan keluarga dan lingkungan.25

23 Made Pidarta, Landasan Kependidikan, (Jakarta: PT. Rineka Cipta, 2009), 11.

24 Didin Kurniadin Dan Imam Machali, Manajemen Pendidikan:Konsep & Prinsip Pengelolaan

Pendidikan. (Jogjakarta: AR-RUZZ MEDIA, 2013), 113.

24

Jenjang pendidikan formal adalah:26 (1) Pendidikan dasar; (2)

Pendidikan menengah; (3) Pendidikan tinggi. Pendidikan non formal

meliputi pendidikan kecakapan hidup, pendidikan anak usia dini,

pendidikan kepemudaan, pendidikan pemberdayaan perempuan, pendidikan

keaksaraan, pendidikan keterampilan dan pelatihan kerja, pendidikan

kesetaraan, serta pendidikan lain yang ditujukan untuk mengembangkan

kemampuan peserta didik. Satuan pendidikan nonformal terdiri atas

lembaga kursus, lembaga pelatihan, kelompok belajar, pusat kegiatan

belajar masyarakat, dan majelis taklim, serta satuan pendidikan yang

sejenis. Kursus dan pelatihan diselenggarakan bagi masyarakat yang

memerlukan bekal pengetahuan, keterampilan, kecakapan hidup, dan sikap

untuk mengembangkan diri, mengembangkan profesi, bekerja, usaha

mandiri, dan/atau melanjutkan pendidikan ke jenjang yang lebih tinggi.27

Kegiatan pendidikan informal yang dilakukan oleh keluarga dan

lingkungan berbentuk kegiatan belajar secara mandiri.28 Contoh pendidikan

informal adalah agama, budi pekerti, etika, sopan santun,moral, dan

sosialisasi.

4. Jenis Usaha

Kegiatan Perdagangan dapat menciptakan kesempatan kerja melalui dua

cara. Pertama ,secara langsung , yaitu dengan kapasitas penyerapan tenaga

kerja yang benar . Kedua , secara tidak langsung , yaitu dengan perluasan

25

pasar yang di ciptakan oleh kegiatan perdagangan disatu pihak dan pihak

lain dengan memperlancar penyaluran dan pengadaan bahan baku29

Menurut surat keputusan Menteri Perdagangan No. 130/kp/IV/1982

Tanggal 14 April 1982 telah ditetapkan ketentuan usaha perdagangan

sebagai berikut: “Pedagang adalah kegiatan jual beli barang atau jasa yang

dilakuka secara terus menerus dengan tujuan mengalih hak atas barang atau

jasa yang disertai imbalan berupa kompensasi”. Jenis-jenis Pedagang

dibedakan sebagai berikut:

a. Pedagang Besar : Pedagang yang mendatangkan barang secara

besar-besaran langsung atau tidak langsung dari yang menghasilkan barang,

tetapi tidak dengan maksud menyampaikan langsung pada pemakai.

b. Pedagang Kecil : Pedagang yang hanya menyampaikan barang-barang

tersebut kepada si pemakai.

Pedagang adalah perantara yang kegiatannya membeli barang dan

menjualnya kembali tanpa merubah bentuk atas inisiatif dan tanggung

jawab sendiri dengan konsumen untuk membeli dan menjualnya dalam

partai kecil atau per satuan.

Pedagang menurut Kamus Besar Bahasa Indonesia dibagi atas dua yaitu :

pedagang besar dan pedagang kecil. Pedagang kecil adalah pedagang yang

menjual barang dagangan dengan modal yang kecil (KBBI,2002:230).

Menurut UU Nomor 29 Tahun 1948, Pedagang adalah orang atau badan

membeli, menerima atau menyimpan barang penting dengan maksud untuk

di jual diserahkan, atau dikirim kepada orang atau badan lain, baik yang

26

masih berwujud barang penting asli, maupun yang sudah dijadikan barang

lain.

5. Jumlah Penghasilan

Jumlah penghasilan atau biasa disebut dengan pendapatan adalah salah

satu acuan penilaian sejahtera atau tidaknya seorang pedagang. Dalam

mengukur status ekonomi seseorang atau suatu negara, dua ukuran yang

sering digunakan adalah pendapatan atau kekayaan. Pendapatan mengacu

kepada aliran upah, pembayaran bunga, keuntungan, dan hal-hal lain

mengenai pertambahan nilai selama pertambahan waktu tertentu. Menurut

Iskandar Putong, Pendapatan adalah semua jenis pendapatan, termasuk

pendapatan yang diperoleh tanpa memberikan sesuatu kegiatan apapun yang

diterima oleh penduduk suatu negara.

Menurut Soediyono pendapatan adalah jumlah penghasilan yang

diterima para anggota masyarakat untuk jangka waktu tertentu sebagai balas

jasa atas faktor-faktor produksi yang mereka sumbangkan dan turut serta

membentuk produk nasional. Pendapatan akan diperoleh jika seseorang

melakukan usaha atau kegiatan. Menurut Djamil Sayuthi, Pendapatan

diartikan sebagai keseluruhan penghasilan atau penerimaan yang diperoleh

para pemilik faktor produksi dalam suatu masyarakat selama kurun waktu

tertentu.

Dari berbagai pengertian pendapatan tersebut, dapat disimpulkan bahwa

27

sekelompok orang yang melakukan suatu usaha atau kegiatan dan dilakukan

dalam jangka waktu tertentu, berupa uang, barang, maupun jasa.

Untuk menghitung pendapatan yang diterima, ada tiga pendekatan

perhitungan, yaitu: 1) Pendekatan hasil produksi (product approach)

Dengan pendekatan hasil produksi, besarnya pendapatan dapat diketahui

dengan mengumpulkan data tentang hasil akhir barang atau jasa untuk suatu

periode tertentu dari suatu unit produksi yang menghasilkan barang atau

jasa. 2) Pendekatan Pendapatan (income approach) Dengan pendekatan

pendapatan, besarnya pendapatan dapat diketahui dengan mengumpulkan

data pendapatan yang diperoleh oleh seseorang atau kelompok orang dari

usaha yang dilakukan. 3) Pendekatan pengeluaran (outcome approach)

Pendapatan dihitung dengan menghitung besarnya seluruh pengeluaran

yang dilakukan oleh seseorang atau kelompok orang.

Dilihat dari berbagai pendekatan yang ada, dalam penelitian ini untuk

mengetahui pendapatan dari masyarakat sekitar pasar di Kecamatan

Kenjeran terutama yang berdagang di Pasar di Kecamatan Kenjeran

Surabaya, peneliti menggunakan pendekatan pendapatan, karena dengan

pendekatan pendapatan peneliti mampu mengumpulkan data pendapatan

dari pedagang pada pasar tersebut.

6. Riba

Riba diharamkan dengan dikaitkan kepada suatu tambahan yang berlipat

28

نىحلفت مكلعل َ اىقتاو ًحفعاضم اًفاعضأ اترلا اىلكأت

ا اىنمآ نيذلا اه أ اي

(

٠٣١

)

130. Hai orang-orang yang beriman, janganlah kamu memakan Riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.

Islam dengan tegas melarang praktik riba. Hal ini terdapat dalam

Al-Qur’an dan as-Sunah. Al-Al-Qur’an menyatakan haram terhadap riba bagi

kalangan masyarakat muslim. Larangan riba dalam Al-Qur’an

penekanannya pada perbedaan transaksi jual beli dan riba. Dalam tahap ini,

ditunjukkan bahwa riba akan menghancurkan kesejahteraan suatu bangsa.

Dalam firman Allah SWT jelas yang isinya memerintahkan agar umat

Islam yang beriman menjauhkan dari praktik riba atau yang sejenisnya,

karena praktik riba dapat mengakibatkan kesengsaraan baik didunia maupun

di akhirat.30

7. BMT (Bait Al-mal Wa Al-Tamwil)

Baitul maal berasal dari bahasa Arab bait yang berarti rumah, dan al-mal

yang berarti harta. Jadi secara etimologis Baitul Maal berarti rumah untuk

mengumpulkan atau menyimpan harta.31 Adapun secara terminologis Baitul

maal Wattamwil yang selanjutnya akan disebut BMT adalah lembaga

keuangan mikro yang dioperasikan dengan prinsip bagi hasil,

menumbuhkembangkan bisnis usaha mikro dalam rangka mengangkat

derajat dan martabat serta membela kepentingan kaum fakir miskin,

29

ditumbuhkan atas prakarsa dan modal awal dari tokoh-tokoh masyarakat

setempat dengan berlandaskan pada sistem ekonomi yang menjunjung

keselamatan (berintikan keadilan), kedamaian, dan kesejahteraan.32

BMT merupakan kependekan kata Balai Usaha Mandiri Terpadu, yaitu

lembaga keuangan mikro (LKM) yang beroprasi berdasarkan

prinsip-prinsip syariah. BMT sesuai namanya terdiri dari dua fungsi utama, yaitu:

a. Baitul tamwil (rumah pengembangan harta), melakukan kegiatan

pengembangan usaha-usaha produktif dan investasi dalam

meningkatkan kualitas ekonomi pengusaha mikro dan kecil dengan

antara lain mendorong kegiatan menabung dan menunjang pembiayaan

kegiatan ekonomi.

b. Baitul maal (rumah harta), menerima titipan dana zakat, infak dan

sedekah serta mengoptimalkan distribusinya sesuai dengan peraturan

dan amanahnya.33

BMT adalah sebuah lembaga yang tidak saja berorientasi bisnis tetapi

juga sosial, juga lembaga yang tidak melakukan pemutusan kekayaan pada

sebagian kecil orang pemilik modal (pendiri) dengan penghisaban pada

mayoritas orang (anggota, peminjam yang mayoritas usaha kecil dan

mikro). Baitul maal wat tamwil (BMT)34 adalah balai usaha mandiri terpadu

yang isinya berintikan bayt al-mal wa al-tamwil dengan kegiatan

mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan

kualitas kegiatan ekonomi pengusaha kecil dengan antara lain mendorong

32 Rifqi Muhammad, Akuntansi keuangan Syariah, (Yogyakarta : P3EI press, 2008), 67. 33 Andri, Bank & Lembaga Keuangan Syariah, (Jakarta: Kencana, 2009), 447.

30

kegiatan ekonominya. Selain itu, baitul maal wat tamwil juga bisa

menerima zakat, infak, dan sedekah, serta menyalurkan sesuai dengan

peraturan dan amanatnya.

Definisi BMT menurut operasional PINBUK (Pusat Inkubasi Bisnis

Usaha Kecil) dalam peraturan dasar yakni “Baitul Maal Wat Tamwil adalah

suatu lembaga ekonomi rakyat kecil, yang berupaya mengembangkan

usaha-usaha produktif dan investasi dalam meningkatkan kegiatan ekonomi

pengusaha kecil bawah dan kecil berdasarkan prinsip syariah dan prinsip

koperasi.”35

Dari pengertian diatas dapat disimpulkan bahwa BMT adalah sebuah

Lembaga Keuangan yang dioperasikan dengan sistem yang sesuai Syariat

Islam. BMT merupakan isntitusi yang menjalankan dua kegiatan secara

terpadu, yaitu Bait Al-Maal (melakukan kegiatan sosial dan dakwah), dan

Bait At-Tamwil (melakukan kegiatan bisnis).

Baitul maal sebenarnya sudah ada sejak masa Nabi Muhammad SAW.

Rasulullah merupakan kepala negara yang pertama kenalkan konsep baru di

bidang keuangan negara di abad ke tujuh, semua hasil perhimpunan

kekayaan negara harus dikumpulkan terlebih dahulu dan kemudian

dikeluarkan sesuai dengan kebutuhan negara. Tempat inilah yang disebut

bait al-maal, yang pada masa Rasulullah SAW pemasukannya bersumber

dari:36

a. Kharaj, yaitu pajak tanah.

35 PINBUK (Pusat Inkubasi Bisnis Usaha Kecil), Peraturan Dasar dan Contoh AD – ART BMT.

(Jakarta : Nusantara. Net. Id. Tt), 1.

31

b. Zakat yang dikumpulkan dalam bentuk uang tunai, hasil peternakan dan

hasil pertanian.

c. Khums, yaitu pajak proporsional sebesar 20%

d. Jizyah, yaitu pajak yang dibebankan kepada orang-orang non-muslim

sebagai pengganti layanan sosial ekonomi dan jaminan perlindungan

keamanan dari negara islam.

e. Penerimaan lainnya seperti kaffarah dan harta waris dari orang yang

tidak memiliki ahli waris.

8. Rentenir

Menurut Kamus Besar Bahasa Indonesia rentenir adalah orang yang

memberikan nafkah dan membungakan uang/tukang riba/pelepas

uang/lintah darat.

Rentenir atau sering juga disebut tengkulak (terutama di pedesaan)

adalah orang yang memberi pinjaman uang tidak resmi atau resmi

dengan bunga tinggi. Pinjaman ini tidak diberikan melalui badan resmi,

misalnya bank, dan bila tidak dibayar akan dipermalukan atau dipukuli.

Tengkulak biasanya beroperasi di saat panen gagal, ketika

para petani sangat membutuhkan uang namun tidak dapat memberi jaminan

kepada bank. Sasaran rentenir lainnya adalah konsumen produk perbankan

yang telah dimasukkan ke daftar hitam karena bermasalah dengan bank

(kredit macet, dsb.). Atau pengusaha-pengusaha kecil menengah yang

kesulitan akses permodalan dari bank serta rumah tangga-rumah tangga

32

jaminan sertifikat rumah atau barang berharga lainnya (kebanyakan hanya

memerlukan KTP atau identitas lainnya), namun memiliki risiko tinggi.37

Rentenir juga biasanya memiliki orang-orang berbadan kekar (preman)

untuk melindunginya atau menagih paksa utang debiturnya. Cara lain

tengkulak untuk menagih utangnya antara lain mencuri barang-barang

debitur lalu dijual untuk mengganti uang yang dipinjam, jika debitur

menunggak pembayaran dalam jangka waktu lama (biasanya hitungan

bulan), atau menculik dan menyandera anggota keluarga debitur atau si

debitur itu sendiri. Banyak orang yang meminjam uang kepada tengkulak

dan tidak mampu membayar disita harta kekayaannya dan bangkrut,

dipukuli atau dirusak harta bendanya dan bahkan dapat saja dibunuh oleh

orang-orang suruhan rentenir, bahkan ada yang bunuh diri.

Dalam Islam, praktik rentenir adalah sama dengan istilah mu’amalat

ribawiyah yaitu tambaham terhadap modal uang yang timbul akibat suatu

transaksi utang-piutang yang harus diberikan oleh peminjam kepada pemilik

uang pada saat hutang jatuh tempo.38

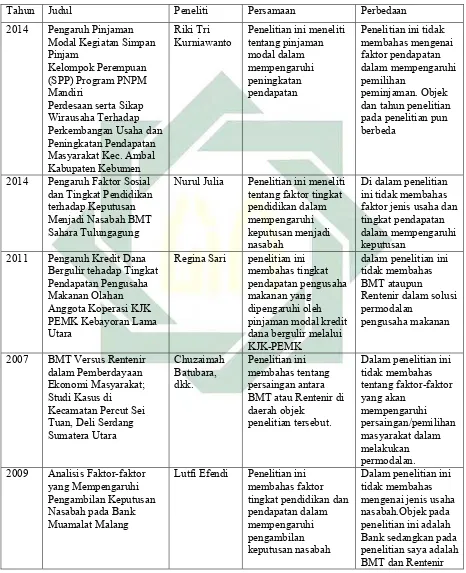

B. Penelitian Terdahulu yang Relevan

Selain tinjauan teoritis mengenai pengertian dari variabel penelitian, pada

penelitian ini juga dilakukan tinjauan terhadap penelitian terdahulu yang sejenis.

Penelitian ini mengacu pada penelitian-penelitian sebelumnya yang dilakukan di

sejumlah tempat. Beberapa hasil penelitian dalam bentuk skripsi, tesis, maupun

jurnal yang dijadikan acuan antara lain yang akan tampak pada tabel berikut.

37 https://id.wikipedia.org/wiki/Tengkulak

[image:44.595.86.552.161.734.2]

33

Tabel 2.1

Persamaan Dan Perbedaan Dengan Penelitian Terdahulu

Tahun Judul Peneliti Persamaan Perbedaan

2014 Pengaruh Pinjaman Modal Kegiatan Simpan Pinjam

Kelompok Perempuan (SPP) Program PNPM Mandiri

Perdesaan serta Sikap Wirausaha Terhadap Perkembangan Usaha dan Peningkatan Pendapatan Masyarakat Kec. Ambal Kabupaten Kebumen

Riki Tri

Kurniawanto Penelitian ini meneliti tentang pinjaman modal dalam

mempengaruhi peningkatan pendapatan

Penelitian ini tidak membahas mengenai faktor pendapatan dalam mempengaruhi pemilihan

peminjaman. Objek dan tahun penelitian pada penelitian pun berbeda

2014 Pengaruh Faktor Sosial dan Tingkat Pendidikan terhadap Keputusan Menjadi Nasabah BMT Sahara Tulungagung

Nurul Julia Penelitian ini meneliti tentang faktor tingkat pendidikan dalam mempengaruhi keputusan menjadi nasabah

Di dalam penelitian ini tidak membahas faktor jenis usaha dan tingkat pendapatan dalam mempengaruhi keputusan

2011 Pengaruh Kredit Dana Bergulir tehadap Tingkat Pendapatan Pengusaha Makanan Olahan Anggota Koperasi KJK PEMK Kebayoran Lama Utara

Regina Sari penelitian ini membahas tingkat pendapatan pengusaha makanan yang

dipengaruhi oleh pinjaman modal kredit dana bergulir melalui KJK-PEMK

dalam penelitian ini tidak membahas BMT ataupun

Rentenir dalam solusi permodalan

pengusaha makanan

2007 BMT Versus Rentenir dalam Pemberdayaan Ekonomi Masyarakat; Studi Kasus di Kecamatan Percut Sei Tuan, Deli Serdang Sumatera Utara Chuzaimah Batubara, dkk. Penelitian ini membahas tentang persaingan antara BMT atau Rentenir di daerah objek

penelitian tersebut.

Dalam penelitian ini tidak membahas tentang faktor-faktor yang akan mempengaruhi persaingan/pemilihan masyarakat dalam melakukan permodalan. 2009 Analisis Faktor-faktor

yang Mempengaruhi Pengambilan Keputusan Nasabah pada Bank Muamalat Malang

Lutfi Efendi Penelitian ini membahas faktor tingkat pendidikan dan pendapatan dalam mempengaruhi pengambilan keputusan nasabah

34

Dari penjelasan diatas, dapat diambil kesimpulan persamaan dan perbedaan

penelitian sebelumnya dengan penelitian sekarang. Persamaannya adalah

digunakannya beberapa variabel bebas yang sama serta variabel terikat yang

sama. Sedangkan perbedaan penelitian yang dilakuakan sekarang dengan

penelitian yang terdahulu adalah variabel bebas yang mempengaruhi dua

variabel terikat. Yaitu dimana dalam penelitian ini menitikberatkan pada pokok

permasalahan yang dibahas adalah tingkat pendidikan, jenis usaha dan jumlah

penghasilan apakah dapat mempengaruhi pedagang pasar di Kecamatan

Kenjeran dalam memilih tempat pembiayaan melalui BMT dan peminjaman

melalui Rentenir.

C. Kerangka Konseptual

Dalam kerangka konseptual ini menggambarkan tingkat pendidikan (X1),

jenis usaha (X2), dan jumlah penghasilan (X3) berpengaruh terhadap pemilihan

tempat pembiayaan (Y) melalui BMT (Y1) atau peminjaman melalui Rentenir

(Y2).

[image:45.595.133.523.264.772.2]Model Kerangaka konseptual dapat digambarkan sebagai berikut :

Gambar 2.3 Tingkat

Pendidikan

Jenis Usaha

Jumlah Penghasilan

Meminjam BMT

35

Model hubungan antarvariabel dalam penelitian ini dapat dijelaskan sebagai

berikut:

1. Variabel faktor (variabel bebas) / variabel independen / fixed factors:

a. tingkat pendidikan

b. jenis usaha

2. Variabel tergantung / variabel dependen :

a. pembiayaan melalui BMT

b. peminjaman melalui rentenir.

3. Kovariat :

a. jumlah penghasilan.

D. Hipotesis

Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara

terhadap permasalahan dalam penelitian, sampai terbukti melalui data yang

terkumpul.39 Berdasarkan landasan teori dan kerangka berpikir maka dapat

diajukan hipotesis dalam penelitian ini yaitu:

1. Hipotesis Simultan

a. Pengaruh tingkat pendidikan, jenis usaha, dan jumlah penghasilan

terhadap pemilihan tempat pembiayaan pada BMT

H0 = tidak adanya pengaruh tingkat pendidikan, jenis usaha, dan jumlah

penghasilan terhadap pemilihan tempat peminjaman pada BMT

H1 = adanya pengaruh tingkat pendidikan, jenis usaha, dan jumlah

penghasilan terhadap pemilihan tempat peminjaman pada BMT

39Suharsimi Arikunto, Prosedur Penelitian: Suatu Pendekatan Praktek (Jakarta: PT Rineka Cipta,

36

b. Pengaruh tingkat pendidikan, jenis usaha, dan jumlah penghasilan

terhadap pemilihan tempat peminjaman pada Rentenir

H0 = tidak adanya pengaruh tingkat pendidikan, jenis usaha, dan jumlah

penghasilan terhadap pemilihan tempat peminjaman pada Rentenir

H1 = adanya pengaruh tingkat pendidikan, jenis usaha, dan jumlah

penghasilan terhadap pemilihan tempat peminjaman pada Rentenir

2. Hipotesis Parsial

a. H0 = tidak adanya pengaruh tingkat pendidikan terhadap pemilihan

tempat peminjaman pada BMT

H1 = adanya pengaruh tingkat pendidikan terhadap pemilihan tempat

peminjaman pada BMT

b. H0 = tidak adanya pengaruh jenis usaha terhadap pemilihan tempat

peminjaman pada BMT

H1 = adanya pengaruh jenis usaha terhadap pemilihan tempat

peminjaman pada BMT

c. H0 = tidak adanya pengaruh jumlah penghasilan terhadap pemilihan

tempat peminjaman pada BMT

H1 = adanya pengaruh jumlah penghasilan terhadap pemilihan tempat

peminjaman pada BMT

d. H0 = tidak adanya pengaruh tingkat pendidikan terhadap pemilihan

37

H1 = adanya pengaruh tingkat pendidikan terhadap pemilihan tempat

peminjaman pada Rentenir

e. H0 = tidak adanya pengaruh jenis usaha terhadap pemilihan tempat

peminjaman pada Rentenir

H1 = adanya pengaruh jenis usaha terhadap pemilihan tempat

peminjaman pada Rentenir

f. H0 = tidak adanya pengaruh jumlah penghasilan terhadap pemilihan

tempat peminjaman pada Rentenir

H1 = adanya pengaruh jumlah penghasilan terhadap pemilihan tempat

39

BAB III

METODE PENELITIAN

A. Jenis dan Tujuan Penelitian

Berdasarkan tujuannya, penelitian ini termasuk pada penelitian terapan

(applied research) yakni, penelitian yang menyangkut aplikasi teori untuk

memecahkan masalah-masalah kehidupan praktis.40

Sifat penelitian ini adalah studi kausalitas yang mengukur kekuatan

hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan

antara variabel bebas dan terikat.41

B. Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan dalam jangka waktu kurang lebih tiga bulan

yaitu pada tanggal 06 April 2016 – 15 Juli 2016. Tempat penelitian ini

dilakukan di pasar di Kecamatan Kenjeran Surabaya meliputi Pasar Pogot, Pasar

Bulak Banteng, dan Pasar Kedinding.

C. Populasi dan Subjek Penelitian

Populasi adalah kumpulan dari semua kemungkinan orang-orang,

benda-benda, dan ukuran lain, yang menjadi objek perhatian atau kumpulan seluruh

objek yang menjadi perhatian.42 Dalam penelitian ini, populasi yang digunakan

adalah seluruh pedagang pasar di Kecamatan Kenjeran Surabaya.

40 Sugiyono, Metode Penelitian Kuantitatif dan Kualitatif dan R&D. ( Bandung: Alfabeta, 2008), 4. 41Ibid.,

42 Suharyadi dan Purwanto, Statistika untuk Ekonomi dan Keuangan Modern, (Jakarta: Salemba

40

Subjek penelitian atau responden adalah pihak-pihak yang dijadikan sebagai

sampel dalam sebuah penelitian. Peran subjek penelitian adalah memberikan

tanggapan dan informasi terkait data yang dibutuhkan oleh peneliti, serta

memberikan masukan kepada peneliti, baik secara langsung maupun tidak

langsung. Responden penelitian ini mengambil pada pedagang di Surabaya yang

mempunyai karakter sebagai berikut : seluruh pedagang pasar di Kecamatan

Kenjeran yang melakukan peminjaman modal melalui BMT UGT Sidogiri

cabang Surabaya serta melakukan peminjaman modal melalui Rentenir.

D. Variabel Penelitian

Variabel adalah konsep yang mempunyai variabilitas. Konsep merupakan

penggambaran / abstraksi dari suatu fenomena tertentu, sehingga pada akhirnya

variabel merupakan segala sesuatu yang bervariasi. Oleh karena itu terdapat

jenjang yang menurun dari Teori --- Konsep --- Konstruk --- Variabel. Varibel

merupakan konstruk/ciri/sifat yang dikaji/diteliti, suatu sifat yang dapat

memiliki bermacaam-macam nilai (sesuatu yang bervariasi).43

Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel bebas atau independen (X) adalah variabel yang mempengaruhi

atau dianggap menentukan variabel terikat. Variabel ini dapat merupakan

faktor risiko, prediktor, kuasa / penyebab.44 Variabel independen (X) dalam

penelitian ini adalah tingkat pendidikan (X1), jenis usaha (X2), jumlah

pendapatan (X3).

43 Saryono Mekar Dwi Anggraeni, Metodologi Penelitian Kualitatif dan Kuantitatif dalam Bidang

41

2. Variabel terikat atau dependen (Y) adalah variabel yang dipengaruhi.

Variabel tergantung disebut juga kejadian, luaran, manfaat, efek atau

dampak. Variabel tergantung juga disebut Penyakit / Outcome.45 Adapun

dalam penelitian ini variabel dependen (Y) adalah pemilihan tempat

peminjaman pada BMT (Y1) atau Rentenir (Y2).

E. Definisi Operasional

Untuk menghindari terjadinya kesalahpahaman dalam menginterpretasikan

judul yang akan diteliti dan kekeliruan dalam memahami tujuan penelitian ini,

maka perlu adanya batasan istilah agar lebih jelas terarahnya penelitian ini :

1. Pendidikan: usaha sadar dan terencana untuk mewujudkan suasana belajar

dan proses pembelajaran agar peserta didik secara aktif mengembangkan

potensi dirinya untuk memiliki kekuatan spiritual keagamaan,

pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta

keterampilan yang diperlukan dirinya, masyarakat, bangsa dan negara.46

Jenjang pendidikan meliputi pendidikan terakhir / sekarang baik formal

maupun non formal dengan indikator sebagai berikut: SD / MI,

SMP/Sederajat, SMA/Sederajat, Perguruan Tinggi (S1, S2, S3, D1, D2,

D3), kursus atau lain-lain.

2. Pedagang: Menurut UU Nomor 29 Tahun 1948, Pedagang adalah orang

atau badan membeli, menerima atau menyimpan barang penting dengan

maksud untuk di jual diserahkan, atau dikirim kepada orang atau badan

lain, baik yang masih berwujud barang penting asli, maupun yang sudah

45 Ibid

42

dijadikan barang lain. Pedagang pasar di Kecamatan Kenjeran Surabaya

meliputi pedagang kecil maupun besar diindikatorkan menurut barang

dagangannya dengan klasifikasi sebagai berikut : Garmen (toko pakaian,

toko kain), makanan tahan lama (toko sembako atau pracangan), makanan

segar (warung, buah, sayur, ikan, ayam, dan daging), perlengkapan dan

peralatan (toko peralatan rumah tangga, toko kosmetik, toko mainan).

Pedagang pasar di Kecamatan Kenjeran Surabaya juga memiliki

karakteristik sebagai berikut: pernah melakukan pembiayaan melalui BMT

dan pernah melakukan peminjaman melalui Rentenir.

3. Penghasilan: keseluruhan penghasilan atau penerimaan yang diperoleh para

pemilik faktor produksi dalam suatu masyarakat selama kurun waktu

tertentu. Pendapatan pedagang dihitung dalam kurung waktu satu hari /

satu minggu / satu bulan. Besar penghasilan tidak diklasifikasikan atau

diskalakan guna mendapatkan data rasio.

4. BMT: merupakan kependekan kata Balai Usaha Mandiri Terpadu atau

Baitul Maal wat Tamwil, yaitu lembaga keuangan mikro (LKM) yang

beroprasi berdasarkan prinsip-prinsip syariah. Pemilihan peminjaman yang

di lakukan pedagang pasar di Kecamatan Surabaya dilihat dari jumlah

pinjaman, besar bagi hasil, dan jumlah cicilan kepada KSPS-BMT UGT

Sidogiri cabang Surabaya.

5. Rentenir: Menurut Kamus Besar Bahasa Indonesia rentenir adalah orang

yang memberikan nafkah dan membungakan uang/tukang riba/pelepas

43

di Kecamatan Kenjeran Surabaya dilihat dari jumlah pinjaman, besar

bunga, dan jumlah cicilan kepada Rentenir.

F. Data dan Sumber Data

Pada dasarnya, penelitian merupakan proses penarikan kesimpulan dari data

yang telah dikumpulkan. Tanpa adanya data, maka hasil penelitiaan tidak akan

terwujud dan penelitian tidak akan berjalan.47 Dilihat dari segi bentuk data

dalam penelitian ada dua jenis data, yaitu data kualitatif dan data kuantitatif48.

Data yang digunakan dalam penelitian ini adalah data kuantitatif. Karena

memandang bahwa realitas atau fenomena dapat diklasifikasikan, relatif tetap,

konkrit, teramati, terukur dan hubungan gejala bersifat sebab akibat.49 Menurut

sumbernya, data dibedakan menjadi 2 jenis, yaitu:50

1. Data Sekunder

Data sekunder disebut juga data tangan kedua. Data sekunder adalah data

yang diperoleh lewat pihak lain, tidak langsung diperoleh oleh peneliti dari

subjek penelitiannya. Biasanya berupa data dokumentasi atau data laporan

yang telah tersedia. Keuntungan data sekunder adalah efisiensi tinggi,

dengan kelemahannya yaitu kurang akurat.

Adapun sumber data yang digunakan dalam penelitian ini adalah data

primer dengan perhitungan prosentase hasil dari kuesioner/angket yang saya

sebarkan kepada para pedagang Pasar di Kecamatan Kenjeran Surabaya.

47 Saryono Mekar Dwi Anggraeni, Metodologi Penelitian Kualitatif dan Kuantitatif dalam Bidang

Kesehatan..., 178.

48 Muhammad Teguh, Metodologi Penelitian Ekonomi, (Jakarta: Raja Grafindo Persada,2005), 118.

49 Sugiyono, Metode Penelitian Kuantitatif dan Kualitatif dan R&D, (Bandung: Alfabeta, 2008),08.

50 Saryono Mekar Dwi Anggraeni, Metodologi Penelitian Kualitatif dan Kuantitatif dalam Bidang

44

2. Data Primer

Data primer disebut juga data tangan pertama. Data primer diperoleh

langsung dari subjek penelitian dengan mengenakan alat pengukur atau alat

pengambil data, langsung pada subjek sebagai sumber informasi yang

dicari. Kelebihan data primer adalah akurasinya lebih tinggi. Sedangkan

kelemahannya berupa ketidakefisienan, untuk memperoleh memerlukan

sumber data yang lebih besar.

G. Teknik Pengumpulan Data

Prosedur pengumpulan data yang digunakan dalam penelitian ini untuk

mendapatkan informasi yang diperlukan, meliputi:

1. Angket/Kuesioner

Angket atau kuesioner adalah daftar pertanyaan yang diberikan kepada

responden sehubung dengan penelitian.51 Dalam pengertian lain metode

angket merupakan serangkaian atau daftar pertanyaan yang disusun secara

sistematis, kemudian dikirim utuk diisi oleh responden. Setelah diisi,

angket dikirim kembali atau dikembalikan kepetugas atau peneliti.52

Angket yang digunakan dalam penelitian ini adalah angket langsung

tertutup. Angket langsung tertutup adalah angket yang dirancang

sedemikian rupa untuk merekam data tentang keadaan yang dialami oleh

51 Victorianus Aries Siswanto, Strategi dan Langkah-Langkah Penelitian, (Yogyakarta: Graha Ilmu, 2012), 60.

45

responden sendiri, kemudian semua alternatif jawaban yang harus dijawab

responden telah tertera dalam angket te