Kaj i an Ekonomi Regi onal Provi nsi Jaw a Tengah

Tri w ul an III Tahun 2009

Buku Kajian Ekonomi Regional Provinsi Jawa Tengah dipublikasikan secara triwulanan oleh Kantor Bank Indonesia Semarang, untuk menganalisis perkembangan ekonomi Jawa Tengah secara komprehensif. Isi kajian dalam buku ini mencakup perkembangan ekonomi makro, inflasi, moneter, perbankan, sistem pembayaran, keuangan daerah, dan prospek ekonomi Jawa Tengah. Penerbitan buku ini bertujuan untuk: (1) melaporkan kondisi perkembangan ekonomi dan keuangan di Jawa Tengah kepada Kantor Pusat Bank Indonesia sebagai masukan pengambilan kebijakan, dan (2) menyampaikan informasi kepada

external stakeholders

di daerah mengenai perkembangan ekonomi dan keuangan terkini.Kantor Bank Indonesia Semarang

M. Zaeni Aboe Amin

Pemimpin

Mahdi Mahmudy

Deputi Pemimpin Bidang Ekonomi Moneter

H. Yunnokusumo

Deputi Pemimpin Bidang Perbankan

Mohamad M. Toha

Deputi Pemimpin Bidang Manajemen Intern

dan Sistem Pembayaran

Herdiana A.W.

Analis Madya Senior

Imam Fauzy

Pengawas Bank Madya Senior

Imam Mustiantoko

Kepala Bidang Manajemen Intern

Softcopy buku ini dapat di -download dari

D IBI (D ata dan Informasi Bisnis Indonesia) di website Bank Indonesia dengan alamat

Kata Pengantar

Kondisi perekonomian Jaw a Tengah pada triw ulan III-2009 telah memperlihatkan indikasi penguatan pemulihan dari dampak krisis keuangan global. Indikasi pemulihan tersebut terlihat sejak triw ulan II-2009 dan pada triw ulan ini mengalami penguatan. Hal ini tercermin pada beberapa indikator ekonomi makro yang mengalami peningkatan, serta mulai tumbuhnya beberapa sektor yang sempat melambat bahkan mengalami kontraksi pada beberapa triw ulan sebelumnya. Perekonomian Jaw a Tengah pada triw ulan III-2009 diperkirakan tumbuh sebesar 5,54% (yoy), meningkat dibandingkan pertumbuhan triw ulan II-2009 yang sebesar 4,53% .

Sementara itu, laju inflasi Jaw a Tengah dalam triw ulan III-2009 tercatat sebesar 3,20% (yoy), lebih rendah dibandingkan triw ulan II-2009 sebesar 3,95% . Namun demikian laju inflasi Jaw a Tengah tersebut tercatat lebih tinggi dibandingkan dengan laju inflasi nasional triw ulan III-2009 sebesar 2,83 % (yoy). Walaupun relatif tidak terlalu tinggi, laju inflasi di Jaw a Tengah jika dibandingkan dengan triw ulan yang sama pada tahun sebelumnya terlihat jauh lebih rendah.

Kinerja perbankan (Bank Umum dan BPR) di Provinsi Jaw a Tengah pada triw ulan III-2009 mengalami perlambatan namun masih tumbuh positif baik secara triw ulan maupun tahunan. Hal tersebut tercermin dari perkembangan indikator-indikator utama kinerja perbankan yaitu total aset, dana pihak ketiga (DPK) yang dihimpun, dan kredit yang diberikan, serta Loan to Deposits Ratio (LDR). Sementara itu kualitas kredit yang disalurkan perbankan menunjukkan sedikit pen ingkatan kualitas dan masih berada dalam batas yang dihimbau oleh Bank Indonesia.

Perkembangan ekonomi makro regional tersebut di atas menuntut Bank Indonesia untuk meningkatkan kualitas kajiannya. Kajian yang dihasilkan oleh Kantor Bank Indonesia Semarang ini diharapkan dapat menjadi masukan bagi Kantor Pusat Bank Indonesia dalam pengambilan kebijakan moneter dan perbankan secara nasional, dan diharapkan juga menjadi masukan bagi pemerintah daerah dan external stakeholderslainnya di Jaw a Tengah.

Akhir kata, kepada semua pihak yang telah membantu penyusunan buku ini khususnya Pemerintah Provinsi Jaw a Tengah, Badan Pusat Statistik (BPS) Provinsi Jaw a Tengah, kalangan perbankan, akademisi, dan instansi pemerintah lainnya di Jaw a Tengah serta pihak-pihak lain yang tidak dapat kami sebut satu persatu kami mengucapkan terima kasih dan penghargaan sebesar-besarnya. Semoga buku ini dapat bermanfaat bagi para pembaca.

Semarang, November 2009 KANTOR BANK INDONESIA SEM ARANG

Ttd

M . Zaeni Aboe Amin

D aftar Isi

KATA PENGANTAR iii

DAFTAR ISI v

DAFTAR TABEL vii

DAFTAR GRAFIK ix

RINGKASAN EKSEKUTIF 1

BAB 1 PERKEM BANGAN EKONOM I M AKRO 7

1.1 Analisis PDRB dari Sisi Permintaan 8

1.1. Konsumsi 8

1.2. Investasi 11

1.3. Perdagangan Luar Negeri 12

1.2 Analisis PDRB dari Sisi Penaw aran/ Sektoral 13

2.1. Sektor Pertanian 13

2.2. Sektor Industri Pengolahan 14

2.3. Sektor Perdagangan Hotel dan Restoran 15

2.4. Sektor Jasa 16

2.5. Sektor Lainnya 17

BOKS Dampak El-Nino Terhadap Produksi Pertanian dan Inflasi 19

BAB 2 PERKEM BANGAN INFLASI 23

2.1 Inflasi Berdasarkan Kelompok 24

2.1.1. Inflasi Kuartalan 25

2.1.2. Inflasi Tahunan 28

2.2 Inflasi Empat Kota di Jaw a Tengah 33

2.1.1. Inflasi Kuartalan 33

2.1.2. Inflasi Tahunan 35

2.3 Perkembangan Tim Pemantauan dan Pengendalian Harga (TPPH)

Provinsi Jaw a Tengah

36

BAB 3 PERKEM BANGAN PERBANKAN 39

3.1 Intermediasi Bank Umum 40

3.1.1 Penghimpunan Dana M asyarakat 41

3.1.2 Penyaluran Kredit 43

3.2 Risiko Kredit 46

Tengah

3.5.1. Perkembangan Kondisi Bank Umum di eks Karesidenan

Semarang

51

3.5.2. Perkembangan Kondisi Bank Umum di eks Karesidenan

Pekalongan

52

3.5.3. Perkembangan Kondisi Bank Umum di eks Karesidenan Pati 52

3.5.4. Perkembangan Kondisi Bank Umum di eks Karesidenan

Banyumas

53

3.5.5. Perkembangan Kondisi Bank Umum di eks Karesidenan Kedu 53

3.5.6. Perkembangan Kondisi Bank Umum di eks Karesidenan

Surakarta

54

3.6 Perkembangan Bank Perkreditan Rakyat (BPR) 55

3.7. Perkembangan BPR di Enam eks Karesidenan di Jaw a Tengah 59

3.5.1. Perkembangan BPR di eks Karesidenan Semarang 59

3.5.2. Perkembangan BPR di eks Karesidenan Pekalongan 60

3.5.3. Perkembangan BPR di eks Karesidenan Pati 61

3.5.4. Perkembangan BPR di eks Karesidenan Banyumas 62

3.5.5. Perkembangan BPR di eks Karesidenan Kedu 63

3.5.6. Perkembangan BPR di eks Karesidenan Surakarta 64

3.8. Perkembangan Perbankan Syariah 65

3.9 Kredit UM KM 67

BOKS Pembiayaan Oleh Lembaga Keuangan Bukan Bank 70

BOKS Program Pengembangan Desa Produktif Klaster Bordir dan Konveksi

Padurenan, Kudus M elalui Pendekatan Diamond Cluster

72

BOKS Penelitian Dasar Potensi Ekonomi Daerah Dalam Rangka

Pengembangan Komoditi Unggulan UM KM di Wilayah eks Karesidenan Pati

74

BAB 4 KEUANGAN DAERAH 79

4.1 Realisasi Pendapatan Daerah 81

4.2 Realisasi Belanja Daerah 82

BOKS Anggaran Pendapatan dan Belanja Daerah Perubahan (APBD-P)

Provinsi Jaw a Tengah Tahun 2009

85

BAB 5 PERKEM BANGAN SISTEM PEM BAYARAN 87

5.1 Perkembangan Transaksi Pembayaran Tunai 87

5.1.1. Aliran Uang kartal masuk/ Keluar (Inflow /Outflow ) 87

5.1.2. Penyediaan Uang Kartal Layak Edar / Penyediaan Tanda Tidak

Berharga (PTTB) Uang Kartal

89

5.1.3. Uang Palsu 90

5.2 Transaksi Keuangan Secara Non Tunai 91

5.2.1. Transaksi Kliring 91

5.2.2. Transaksi RTGS 91

BAB 6 KESEJAHTERAAN M ASYARAKAT 93

6.2 Tingkat Kemiskinan 96

6.2.1. Kemiskinan 96

6.2.2. Kesejahteraan Petani 97

BAB 7 PROSPEK PEREKONOM IAN 99

7.1 Pertumbuhan Ekonomi 99

7.1.1. Kajian Sektoral 99

7.1.2. Kajian Sisi Penggunaan 102

7.2 Inflasi 103

DAFTAR ISTILAH 107

LAM PIRAN INDIKATOR PEREKONOM IAN DAN PERBANKAN JAWA TENGAH 109

D aftar Tabel

TABEL 1.1 Pertumbuhan PDRB Jaw a Tengah M enurut Jenis Penggunaan (yoy, Persen)

8

TABEL 1.2 Perkembangan PDRB Jaw a Tengah M enurut Lapangan Usaha (yoy, Persen)

13

TABEL 1.3 Perkembangan Kegiatan Bank (Rp miliar) 17

TABEL 2.1 Inflasi Jaw a Tengah Dibandingkan Nasional Tahun 2003-2008 23

TABEL 2.2 Inflasi Jaw a Tengah Kuartalan Berdasarkan Kelompok Barang dan Jasa (Persen; qtq)

26

TABEL 2.3 Sub Kelompok Barang dan Jasa dengan Kenaikan Harga Kuartalan (qtq) Tertinggi (Persen)

26

TABEL 2.4 Kondisi Harga Beberapa Komoditas Penting 28

TABEL 2.5 Inflasi Jaw a Tengah Tahunan Berdasarkan Kelompok Barang dan Jasa (Persen; yoy)

30

TABEL 2.6 Sub Kelompok Barang dan Jasa dengan Kenaikan Harga Tahunan (yoy) Tertinggi

30

TABEL 2.7 Beberapa Komoditas Penyebab Inflasi Tiap Bulan Pada Triw ulan III-2009 31

TABEL 2.8 Beberapa Komoditas Yang M engalami Penurunan IHK (Deflasi) Pada Triw ulan III-2009

32

TABEL 2.9 Inflasi Kuartalan Empat Kota di Jaw a Tengah Berdasarkan Kelompok Barang dan Jasa (persen, qtq)

34

TABEL 2.10 Inflasi Tahunan Empat Kota di Jaw a Tengah M enurut Kelompok Barang dan Jasa (persen, qtq)

36

TABEL 3.1 Perkembangan Indikator Perbankan (Bank Umum & BPR) Di Provinsi Jaw a Tengah (M iliar Rp)

39

TABEL 3.2 Penyaluran Kredit M odal Kerja Bank Umum Per Sektor Ekonomi 45

TABEL 3.3 Rasio NPLs Per Sektor Ekonomi 47

TABEL 3.4 Rasio NPLs Jenis Kredit M odal Kerja Per Sektor Ekonomi 48

TABEL 3.5 Perkembangan Bank Umum Yang Berkantor Pusat Di Jaw a Tengah 51

TABEL 3.6 Perkembangan Bank Umum di Enam eks Karesidenan Jaw a Tengah 54

TABEL 3.7 Perkembangan Indikator BPR di Jaw a Tengah 55

TABEL 3.8 Perkembangan Linkage Program BPR di Jaw a Tengah 58

TABEL 3.9 Perkembangan Indikator BPR di Enam eks Karesidenan Jaw a Tengah 65

TABEL 3.10 Perkembangan Indikator Bank Umum dan BPR Syariah di Jaw a Tengah 67

TABEL 4.1 Realisasi Pendapatan Daerah APBD Triw ulan III-2009 82

TABEL 4.2 Realisasi Belanja Daerah APBD Triw ulan III-2009 83

TABEL 5.1 Temuan Uang Palsu KBI Semarang 90

TABEL 5.2 Perkembangan Transaksi Kliring Lokal di Jaw a Tengah 91

TABEL 6.1 Penggunaan Tenaga Kerja Sektoral di Jaw a Tengah TW III-2009 94

TABEL 6.2 Indikator Tenaga Kerja Jaw a Tengah 2009 95

TABEL 6.3 Penduduk M iskin Jaw a Tengah 2009 96

TABEL 6.4 Nilai Tukar Petani di Jaw a Tengah TW II-2009 97

TABEL 7.1 Estimasi Laju Inflasi Jaw a Tengah M enurut Kelompok Barang dan Jasa (yoy, Persen)

106

D aftar Grafik

GRAFIK 1.1 Perkembangan Pertumbuhan Ekonomi 7

GRAFIK 1.2 Perkembangan Indeks Kepercayaan Konsumen 9

GRAFIK 1.3 Perkembangan Kredit Konsumsi, NPL Jenis Kredit Konsumsi dan

Pertumbuhan qtq Kredit Konsumsi Bank Umum di Jaw a Tengah

10

GRAFIK 1.4 Perkembangan Posisi Giro M ilik Pemerintah pada Bank Umum di

Wilayah Jaw a Tengah

10

GRAFIK 1.5 Penjualan Semen di Jaw a Tengah 11

GRAFIK 1.6 Perkembangan Ekspor Jaw a Tengah Bulanan 1 2

GRAFIK 1.7 Perkembangan Ekspor Jaw a Tengah Triw ulanan 1 2

GRAFIK 1.8 Perkiraan Produksi Tabama di Jaw a Tengah 14

GRAFIK 1.9 Indeks Produksi Industri Pengolahan M inyak di Jaw a Tengah 15

GRAFIK 1.1 0 Perkiraan Penjualan Listrik PLN di Jaw a Tengah 15

GRAFIK 1.11 Perkembangan Indeks Riil Penjualan Eceran 16

GRAFIK 1.12 Perkembangan Penyaluran Kredit Sektor Jasa oleh Bank Umum di

Jaw a Tengah

17

GRAFIK 1.13 Indeks Produksi Air Bersih di Wilayah Jaw a Tengah 18

GRAFIK 2.1 Perkembangan Inflasi Tahunan (yoy) Jaw a Tengah dan Nasional 24

GRAFIK 2.2 Perkembangan Inflasi Jaw a Tengah Secara Kuartalan (qtq) dan

Tahunan (yoy)

24

GRAFIK 2.3 Beberapa Komoditas Hasil SPH di KBI Semarang 27

GRAFIK 2.4 Perkembangan Harga Beberapa Komoditas Strategis Hasil Survei

Pemantauan Harga (SPH) M ingguan di Kota Semarang

32

GRAFIK 2.5 Perkembangan Ekspektasi Inflasi Hasil Survei Konsumen dan Inflasi

Tahunan Aktual di Jaw a Tengah

33

GRAFIK 3.1 Perkembangan Aset Bank Umum 41

GRAFIK 3.2 Perkembangan Aset Bank Umum M enurut Kelompok Bank 41

GRAFIK 3.3 Perkembangan Dana Pihak Ketiga Bank Umum 42

GRAFIK 3.4 Perkembangan Dana Pihak Ketiga Bank Umum menurut Kelompok

Bank

42

GRAFIK 3.5 Perkembangan Suku Bunga Simpanan Perbankan Bank Umum 42

GRAFIK 3.6 Perkembangan Komposisi Kepemilikan Dana Pihak Ketiga 42

GRAFIK 3.7. Perkembangan Kredit Bank Umum M enurut Jenis Penggunaan 43

Pemerintah, Sw asta dan Asing

GRAFIK 3.9. Perkembangan Suku Bunga Kredit Bank Umum M enurut Jenis

Penggunaan

44

GRAFIK 3.10. Perkembangan Kredit Bank Umum dan Rasio NPLs 47

GRAFIK 3.11 . Perkembangan Rasio NPLs Kredit Berdasar Jenis Penggunaan 47

GRAFIK 3.12. Perkembangan Cash Ratio Bank Umum di Jaw a Tengah 49

GRAFIK 3.13. Komposisi DPK Bank Umum Triw ulan III-2009 50

GRAFIK 3.14. Perkembangan Produk BPR di Jaw a Tengah TW III-2009 56

GRAFIK 3.15. Kredit BPR Berdasarkan Penggunaan Jaw a Tengah TW III-2009 56

GRAFIK 3.16. Kredit BPR Berdasarkan Sektor Jaw a Tengah TW III-2009 56

GRAFIK 3.17. Kredit BPR Berdasarkan Plafon Jaw a Tengah TW III-2009 57

GRAFIK 3.18. Kinerja BPR di Jaw a Tengah TW III-2009 58

GRAFIK 3.19. Status Kredit BPR di Jaw a Tengah TW III-2009 58

GRAFIK 3.20. Komposisi Aset BPR di eks Karesidenan Semarang TW III-2009 59

GRAFIK 3.21. Komposisi DPK BPR di eks Karesidenan Semarang TW III-2009 59

GRAFIK 3.22. Komposisi Kredit BPR di eks Karesidenan Semarang TW III-2009 59

GRAFIK 3.23. Komposisi Aset BPR di eks Karesidenan Pekalongan TW III-2009 60

GRAFIK 3.24. Komposisi DPK BPR di eks Karesidenan Pekalongan TW III-2009 60

GRAFIK 3.25. Komposisi Kredit BPR di eks Karesidenan Pekalongan TW III-2009 60

GRAFIK 3.26. Komposisi Aset BPR di eks Karesidenan Pati TW III-2009 61

GRAFIK 3.27. Komposisi DPK BPR di eks Karesidenan Pati TW III-2009 61

GRAFIK 3.28 . Komposisi Kredit BPR di eks Karesidenan Pati TW III-2009 61

GRAFIK 3.29 . Komposisi Aset BPR di eks Karesidenan Kedu TW III-2009 62

GRAFIK 3.30 . Komposisi DPK BPR di eks Karesidenan Kedu TW III-2009 62

GRAFIK 3.31 . Komposisi Kredit BPR di eks Karesidenan Kedu TW III-2009 62

GRAFIK 3.32 . Komposisi Aset BPR di eks Karesidenan Surakarta TW III-2009 63

GRAFIK 3.33 . Komposisi DPK BPR di eks Karesidenan Surakarta TW III-2009 63

GRAFIK 3.34 . Komposisi Kredit BPR di eks Karesidenan Surakarta TW III-2009 63

GRAFIK 3.35 . Komposisi Aset BPR di eks Karesidenan Banyumas TW III-2009 64

GRAFIK 3.36 . Komposisi DPK BPR di eks Karesidenan Banyumas TW III-2009 6 4

GRAFIK 3.39 . Kinerja Bank Syariah di Jaw a Tengah TW III-2009 Berdasarkan LDR

dan NPLs

66

GRAFIK 3.40 . Perkembangan Kredit UM KM dan Total Kredit 68

GRAFIK 3.41 . Perkembangan Kredit UM KM M enurut Jenis Penggunaan 68

GRAFIK 3.42 . Komposisi Kredit UM KM Berdasarkan Sektor Ekonomi Triw ulan

III-2009

68

GRAFIK 3.43 . Perkembangan Kredit UM KM Berdasarkan Skala Usaha 68

GRAFIK 4.1 Proporsi Pendapatan APBD 2009 80

GRAFIK 4.2 Proporsi Belanja APBD 2009 80

GRAFIK 4.3 Komposisi PAD APBD-P 2009 81

GRAFIK 4.4 Komposisi Dana Perimbangan APBD-P 2009 81

GRAFIK 4.5 Komposisi Belanja Tidak Langsung APBD-P 2009 81

GRAFIK 4.6 Komposisi Belanja Langsung APBD-P 2009 81

GRAFIK 5.1 Perkembangan Inflow dan Outflow Uang Kartal di Jaw a Tengah 8 8

GRAFIK 5.2 Perkembangan PTTB di Jaw a Tengah 8 9

GRAFIK 5.3 Perkembangan Cash Inflow dan PTTB di Jaw a Tengah 90

GRAFIK 5.4 Perkembangan Transaksi RTGS di Jaw a Tengah 9 2

GRAFIK 6.1 Penggunaan Tenaga Kerja di Jaw a Tengah Triw ulan III-2009 9 3

GRAFIK 7.1 Prakiraan Inflasi Hasil Survei Konsumen dan Laju Inflasi IHK Aktual

(yoy)

10 4

GRAFIK 7.2 Ekspektasi M asyarakat Enam Bulan Ke Depan Berdasarkan Survei

Konsumen

105

GRAFIK 7.3 Ekspektasi Pedagang Enam Bulan Ke Depan Berdasarkan Survei

Penjalan Eceran

10 6

Ringkasan Eksekutif

Perekonomian Jaw a Tengah pada triw ulan ini

mengalami pertumbuhan yang terus meningkat , di tengah-tengah dampak krisis keuangan global

Pertumbuhan ekonomi tahun 2009 mengalami perlambatan berkisar 4,5-5,5% (yoy)

A. GAM BARAN UM UM

Kondisi perekonomian Jaw a Tengah pada triw ulan III-2009 masih menunjukkan tren pertumbuhan positif dan terus meningkat. Pertumbuhan ekonomi Jaw a Tengah pada triw ulan III-2009 diperkirakan lebih tinggi jika dibandingkan dengan pertumbuhan triw ulan sebelumnya. Tekanan inflasi menunjukkan kecenderun gan penurunan yang cukup signifikan. Sumber tekanan inflasi secara tahunan pada triw ulan laporan berasal dari kelompok makanan jadi, kelompok sandang dan kelompok kesehatan. Sedangkan faktor yang mempengaruhi penurunan laju inflasi tahunan dalam triw ulan ini adalah kelompok transpor yang mengalami penurunan Indeks Harga Konsumen (IHK) cukup signifikan (-6,90% ).

Kinerja perbankan (Bank Umum dan BPR) di Provinsi Jaw a Tengah pada triw ulan III-2009 masih mengalami pertumbuhan w alaupun melambat. Secara tahunan, perkembangan indikator-indikator utama kinerja perbankan yaitu total aset, dana pihak ketiga (DPK) yang dihimpun, dan kredit yang diberikan, serta Loan to Deposits Ratio (LDR) tumbuh positif. Sementara itu kualitas kredit yang disalurkan perbankan menunjukkan penurunan kualitas w alaupun masih berada dalam batas yang dihimbau oleh Bank Indonesia.

Pertumbuhan ekonomi Jaw a Tengah pada tahun 2009 diperkirakan akan mengalami perlambatan dibandingkan tahun 2008, yaitu dalam kisaran 4,5% -5,5% . Semantara itu, pertumbuhan ekon omi Jaw a Tengah pada triw ulan IV-2009 diperkirakan akan berada dalam kisaran 5,0 % -5,5% (yoy), atau sedikit meningkat dari triw ulan laporan.

B. PERKEM BANGAN EKONOM I M AKRO DAERAH

Secara tahunan pada triw ulan III-2009, perekonomian Jaw a Tengah diperkirakan tumbuh sebesar 5,54 % (yoy), meningkat dibandingkan pertumbuhan triw ulan II-2009 sebesar 4,53 % (yoy).

Kinerja ekspor Jaw a Tengah menunjukkan pertumbuhan yang cukup signifikan

Dari sisi

penaw aran, sektor pertanian dan PHR memberikan kontribusi terbesar terhadap

pertumbuhan

pertumbuhan pada sektor -sektor tersebut. Dari sisi permintaan, konsumsi rumah tangga dan konsumsi pemerintah menjadi pendorong utama pertumbuhan ek onomi pada triw ulan ini, sementara investasi tumbuh relatif stabil serta ekspor juga masih menunjukkan trend pertumbuhan.

Konsumsi rumah tangga pada triw ulan III-2009 diperkirakan tumbuh sebesar 5,84% , meningkat dibandingkan dengan pertumbuhan pada triw ulan II-2009 sebesar 5,25% (yoy). Peningkatan pertumbuhan konsumsi rumah tangga ini disebabkan oleh faktor musiman yang terjadi pada triw ulan III-2009 seperti tahun ajaran baru dan liburan sekolah, bulan puasa dan hari besar keagamaan. Konsumsi pemerintah pada triw ulan III-2009 diperkirakan tumbuh sebesar 7,45% (yoy). Kondisi tersebut disebabkan pada triw ulan III-2009 telah memasuki paruh kedua tahun anggaran 2009, sehingga realisasi belanja pemerintah pun mulai meningkat.

Pembentukan modal tetap br uto (PM TB) yang merupakan cerminan pertumbuhan investasi pada triw ulan III-2009 diperkirakan mencapai 5,2% (yoy), sedikit meningkat dibandingkan angka pertumbuhan investasi pada triw ulan II-2009 sebesar 5% (yoy). Peningkatan ini disebabkan oleh beberapa perusahaan telah mulai melakukan investasi dan realisasi belanja modal dari pemerintah terutama untuk pembangunan infrastruktur.

Perkembangan ekspor pada PDRB Jaw a Tengah triw ulan III-200 9 menunjukkan pertumbuhan yang cukup signifikan sebesar 8,44% (yoy), meningkat dibandingkan angka pertumbuhan pada triw ulan II-2009 yang mengalami kontraksi sebesar -0,7% (yoy). Kinerja ekspor non migas Jaw a Tengah pada triw ulan III-2009 tercatat sebesar USD 590,43 juta. Trend peningkatan terlihat dari periode bulanan, nilai dan volume ekspor Jaw a Tengah.

Peningkatan sektor pertanian terutama

didukung oleh faktor cuaca

Inflasi (qtq) dan Inflasi (yoy) menurun cukup signifikan

Kinerja perbankan Jaw a Tengah menunjukkan perkembangan positif

lebih tinggi dibandingkan posisi triw ulan II-2009 sebesar 4,74% (yoy). Peningkatan ini disebabkan adanya pergeseran musim tanam di aw al tahun 2008.

Sektor Industri pengolahan pada triw ulan III-2009 diperkirakan mengalami pertumbuhan sebesar 1,73% (yoy). Angka ini mengalami peningkatan dibanding triw ulan II-2009 sebesar 1,09% . Kondisi tersebut diantaranya disebabkan oleh mulai membaiknya permintaan lu ar negeri terutama untuk produk Tekstil dan Produk Tekstil (TPT) yang menyebabkan kapasitas produksi mengalami peningkatan.

Pada triw ulan III-2009 sektor PHR diperkirakan tumbuh sebesar 5,95% (yoy), mengalami peningkatan apabila dibandingkan pertumbuhan p ada triw ulan II-2009 yang tercatat sebesar 5,82% (yoy). Peningkatan pertumbuhan ini diperkirakan didorong oleh peningkatan perdagangan ritel karena musim liburan sekolah, efek dari pilpres di aw al triw ulan 2009 serta faktor mudik lebaran di akhir triw ulan III-2009.

C. PERKEM BANGAN INFLASI

Secara tahunan (yoy), tekanan terhadap harga-harga di Jaw a Tengah pada triw ulan III-2009 mengalami penurunan cukup signifikan dibandingkan dengan triw ulan II-2009. Inflasi tahunan pada triw ulan ini tercatat sebesar 3,20% (yoy), menurun dibandingkan dengan inflasi triw ulan sebelumnya sebesar 3,95% . Sementara itu, secara kuartalan (qtq), inflasi di Jaw a Tengah pada triw ulan III-2009 adalah sebesar 1,87% (qtq), lebih tinggi dibandingkan triw ulan sebelumnya sebesar 0, 26% .

Sumber tekanan inflasi secara tahunan pada triw ulan laporan berasal dari kelompok makanan jadi, kelompok sandang dan kelompok kesehatan. Sementara itu, faktor yang mempengaruhi penurunan laju inflasi tahunan dalam triw ulan ini adalah kelompok transpor yang mengalami penurunan Indeks Harga Konsumen (IHK) cukup signifikan (-6,90% ). Sementara itu, peningkatan inflasi kuartalan di triw ulan laporan disebabkan oleh peningkatan IHK kelompok bahan makanan, kelompok makanan jadi dan kelompok pendidikan.

D. PERKEM BANGAN PERBANKAN DAN SISTEM PEM BAYARAN

tahunan, pertumbuhan pada triw ulan III-2009 tercatat melambat jika dibandingkan dengan pertumbuhan pada triw ulan II-2009. Indikator-indikator utama kinerja perbankan yaitu total aset, dana pihak ketiga (DPK) yang dihim pun, dan kredit yang diberikan mengalami pertumbuhan positif , masing-masing sebesar 2,49% , 0,21% , dan 2,91% (qtq) atau 10,75% , 13,41% dan 10,43% (yoy). Sementara itu kualitas kredit yang diberikan sedikit membaik, yang tercermin dari menurunnya Non Performing Loans-Gross (NPLs) menjadi 3,73% . Sementara itu, LDR perbankan Jaw a Tengah secara triw ulanan mengalami peningkatan sebesar 2,8% (qtq), namun secara tahunan LDR mengalami penurunan sebesar -2,49% (yoy). Penyebab penurunan LDR secara tahunan diduga karena perbankan lebih selektif dalam menyalurkan kredit sebagai dampak krisis keuan gan global.

BPR di Jaw a Tengah tumbuh sejalan dengan pertumbuhan bank umum w alaupun relatif lambat. Hal ini tercermin dari peningkatan indikator-indikator kinerja perbankan yaitu aset , DPK dan kredit yang masing-masing meningkat sebesar 7,59% , 7,07% dan 6,35% (qtq) atau 19,39 % , 22,18% dan 17,80% (yoy). Namun LDR BPR pada triw ulan ini mengalami sedikit penurunan sebesar 0,82% (qtq) dan -4,44% (yoy) menjadi 121,20 % . Demikian juga dengan kualitas kredit BPR di Jaw a Tengah pada triw ulan III-2009 mengalami sedikit penurunan dimana tingkat NPLs pada triw ulan III-2009 (9,31% ) sedikit naik jika dibandingkan triw ulan II-2009 (8,75% ).

Pertumbuhan ekonomi pada triw ulan IV-2009 diperkirakan akan mengalami

peningkatan yang cukup signifikan

Tekanan inflasi triw ulan IV-2009 diperkirakan sedikit menurun

pembayaran tunai di Jaw a Tengah secara tahunan (yoy) mengalami net inflow. Jumlah aliran keluar (outflow ) ke KBI-KBI di w ilayah Jaw a Tengah secara total mengalami peningkatan yang cukup signifikan, namun masih lebih rendah dibandingkan dengan jumlah aliran uang masuk (inflow ). Sementara itu, nilai dan volume transaksi pembayaran non tunai melalui Bank Indonesia, yaitu Kliring dan Real Time Gross Settlement (RTGS), untuk w ilayah Jaw a Tengah pada triw ulan II – 2009 ini mengalami penurunan .

E. PROSPEK PEREKONOM IAN

Pertumbuhan ekonomi Jaw a Tengah pada tahun 2009 diperkirakan akan mengalami sedikit perlambatan dibandingkan tahun 2008, yaitu dalam kisaran 4,5% -5,5% . Pertumbuhan ekonomi Jaw a Tengah pada triw ulan IV-2009 diperkirakan akan berada dalam kisaran 5% -5,5% (yoy). Secara sektoral, pertumbuhan ekonomi Jaw a Tengah triw ulan III-2009 diperkirakan akan didorong oleh sektor industri pengolahan, sektor PHR, sektor jasa dan sektor bangunan. Di sisi permintaan, pertumbuhan ekonomi diperkirakan akan tetap didorong oleh konsumsi rumah tangga (RT), Konsumsi Pemerintah.

Tekanan inflasi Jaw a Tengah triw ulan IV-2009 diperkirakan akan mengalami penurunan dari triw u lan sebelumnya, dan laju inflasi diproyeksikan akan berada dalam kisaran 2,8% –3,2% (yoy). Perkiraan optimis akan berada dalam angka kisaran 2,8% - 3,0% , sedangkan perkiraan pesimis berada dalam kisaran 3,0% - 3,2% . Tekanan inflasi triw ulan IV-2009 diperkirakan akan semakin menurun sejalan dengan menurunnya tekanan harga komoditas volatile foods, tidak adanya tekanan dari sisi permintaan, dan stabilnya nilai tukar rupiah. M eskipun demikian, perlu diantisipasi adanya sedikit tekanan harga dari imported inflation dan komoditas adminitered prices.

akan mengalami penurunan yang cukup signifikan dibandingkan inflasi tahun 2008 , yaitu dari 9,55% menjadi sektar 2,8% -3,20% .

Beberapa faktor positif yang diharapkan dapat menyebabkan berkurangnya tekanan harga secara umum antara lain berupa: (a) tetap stabilnya harga BBM dalam negeri meskipun harga minyak internasional meningkat, (b) ketersediaan stok barang kebutuhan pokok yang masih mencukupi, misalnya stok beras di Perum Bulog Jaw a Tengah mencukupi hingga 12 bulan ke depan, (c) kurs rupiah yang relatif stabil, (d ) relatif rendahnya tekanan dari sisi permintaan, dan (e) ekspektasi masyarakat terhadap perkembangan harga yang cenderung positif hingga enam bulan ke depan.

Perekonomian Jaw a Tengah triw ulan III-2009 diperkirakan masih

melanjutkan tren pertumbuhan dari triw ulan sebelumnya, bahkan

pertumbuhan tersebut lebih tinggi dari pada pertumbuhan ekonomi nasional.

Pertumbuhan ekonomi Jaw a Tengah diperkirakan mencapai 5,54% (yoy), meningkat dibandingkan pertumbuhan triw ulan sebelumnya sebesar 4,53% (yoy). Kondisi ekonomi nasional yang relatif kondusif, juga sentimen positif perkembangan ekonomi global merupakan salah satu pendorong utama pertumbuhan perekonomian Jaw a Tengah pada triw ulan ini. Optimisme masyarakat dan ekspektasi positif dunia usaha terhadap kondisi perekonomian, yang diantaranya disebabkan oleh lancarnya proses pemilihan presiden menjadi penyebab pula peningkatan pertumbuhan ekonomi Jaw a Tengah. Pertumbuhan ekonomi Jaw a Tengah ini diperkirakan akan lebih tinggi bila dibandingkan dengan pertumbuhan ekonomi nasional yang diperkirakan juga akan tumbuh sebesar 4,4% (yoy).

3 3,5 4 4,5 5 5,5 6 6,5 7 I-0 4 II -0 4 III -0 4 IV -0 4 I-0 5 II -0 5 III -0 5 IV -0 5 I-0 6 II -0 6 III -0 6 IV -0 6 I-0 7 II -0 7 III -0 7 IV -0 7 I-0 8 II -0 8 III -0 8 IV -0 8 I-0 9 II -0 9 III -0 9 * Jateng Nasional

Sumber : BPS dan BI, diolah

Keterangan : angka pertumbuhan Tw III- 09 merupakan angka proyeksi

Dari sisi sektoral, sektor industri pengolahan, sektor perdagangan, hotel dan restoran menjadi penopang pertumbuhan ekonomi Jaw a Tengah pada triw ulan ini. Hal tersebut diantaranya disebabkan oleh mulai membaiknya permintaan luar negeri dan faktor hari besar keagamaan. Sementara itu dari sisi permintaan, pertumbuhan pada triw ulan ini terutama didorong oleh pertumbuhan sektor konsumsi, baik konsumsi rumah tangga maupun konsumsi pemerintah.

TABEL 1.1

PERTUM BUHAN PDRB JAWA TENGAH M ENURUT JENIS PENGGUNAAN (YOY, PERSEN)

No Lapangan Usaha I-08 II-08 III-08 IV-08 I-09 II-09* III-09* *

Pertumbuhan Year on Year

1 Kons. Rumah Tangga 5,13% 5,11% 6,51% 4,95% 4,92% 5,25% 5,84% a. M akanan 2,37% 2,37% 2,97% 2,77% 2,31% 2,09% 1,98% b. Non M akanan 9,11% 9,02% 11,54% 7,96% 8,44% 9,48% 10,92% 2 Kons. LNP 2,65% 2,12% 6,77% 10,27% 11,89% 10,53% 6,28% 3 Kons. Pemerintah 14,71% 9,32% 8,88% 8,23% 7,86% 6,85% 7,45% 4 P M T B 6,18% 6,14% 7,16% 7,24% 5,34% 5,00% 5,20% 5 Ekspor 2,60% -5,75% 1,52% 2,31% -10,17% -0,70% 8,44% 6 Impor 16,06% -6,28% -12,51% 13,03% -12,90% 6,47% 17,85%

PDRB 5,49% 5,96% 6,39% 3,94% 4,21% 4,53% 5,54%

Sumber : KBI Semarang dan BPS Provinsi Jaw a Tengah (data PDRB berdasarkan harga konstan tahun 2000) Keterangan : * ) angka sementara * * ) angka sangat sementara (poyeksi KBI Semarang)

1. Analisis PDRB Jaw a Tengah dari Sisi Permintaan

Dari sisi permintaan, hampir semua komponen permintaan agregat menunjukkan peningkatan pertumbuhan pada triw ulan ini dibandingkan dengan triw ulan sebelumnya. Konsumsi rumah tangga dan konsumsi pemerintah menjadi pendorong utama pertumbuhan ekonomi pada triw ulan ini, sementara investasi tumbuh relatif stabil serta ekspor juga masih menunjukkan trend pertumbuhan.

1.1. Konsumsi

Konsumsi rumah tangga pada triw ulan I II-2009 diperkirakan tumbuh

sebesar 5,84% , meningkat dibandingkan dengan pertumbuhan pada triw ulan

II-2009 sebesar 5,25% (yoy). Peningkatan pertumbuhan konsumsi rumah tangga

mulai berkurangnya angka pemutusan hubungan kerja (PHK) dan kembali dipekerjakannya pegaw ai perusahaan/ buruh terutama di sektor industri Tekstil dan Produk Tekstil (TPT) dan furniture. Peningkatan daya beli masyarakat juga sebagai akibat adanya gaji ke-13 bagi pegaw ai negeri sipil serta adanya insentif Tunjangan Hari Raya pada pertengahan triw ulan III-2009 sehingga mendorong peningkatan konsumsi rumah tangga. Kondisi politik dan kemanan yang cukup stabil, baik di level regional maupun nasional menciptakan optimisme dan ekspektasi positif masyarakat terhadap kondisi rumah tangga, sehingga secara tidak langsung dapat pula meningkatkan konsumsi. 0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 160,0 Ja n Fe b M a r A p r M e i Ju

n Jul

A g t Se p O kt N o p D e s Ja n Fe b M a r A p r M e i Ju n i Ju li A g t Se p t 2008 2009

Indeks Keyakinan Konsumen (IKK) Kondisi Ekonomi Saat Ini (IKE) Ekspektasi Konsumen (IEK)

Optimis

Pesimis

Sumber : Survey Konsumen, Bank Indonesia

Peningkatan konsumsi rumah tangga tersebut tergambar dari hasil Survei Konsumen yang diselenggarakan oleh Kantor Bank Indonesia Semarang pada triw ulan III-2009. Pada periode tersebut tercatat angka Indeks Keyakinan Konsumen (IKK) cukup tinggi, bahkan merupakan angka yang tertinggi selama kurun w aktu beberapa tahun terakhir. Angka IKK berada di atas 110 selama triw ulan III-2009 yang berarti berada pada level yang cukup optimis (optimis bila berada di atas 100 dan pesimis bila angka indeks di baw ah 100). Lancarnya proses pemilu presiden , sentimen positif perkembangan indikator perekonomian regional seperti indeks harga saham gabungan, angka inflasi yang terus menunjukkan tren penurunan, nilai tukar yang relatif stabil bahkan cenderung menguat serta berbagai berita positif seputar perbaikan perekonomian global, diperkirakan menjadi penyebab tingginya angka IKK tersebut.

Peningkatan konsumsi rumah tangga juga tercermin dari

pertumbuhan kredit secara triw ulanan untuk jenis kredit konsumsi bank

umum di Jaw a Tengah (Grafik 1.4). Walaupun secara nominal pertumbuhan

penyaluran kredit konsumsi terlihat tidak terlalu signifikan, namun tetap mengalami peningkatan dibandingkan periode sebelumnya. Peningkatan ini antara lain disebabkan oleh meningkatnya kebutuhan konsumsi masyarakat terhadap barang-barang kebutuhan rumah tangga untuk menghadapi lebaran sehingga sebagian masyarakat menggunakan opsi pembiayaan dari perbankan. Namun demikian, pertumbuhannya tidak terlalu tinggi karena terdapat beberapa tambahan pendapatan bagi masyarakat seperti gaji ke-13 dan Tunjangan Hari Raya Keagamaan.

0% 2% 4% 6% 8% 10% 12% 14% -5 10 15 20 25 II I-0 6 IV -0 6 I-0 7 II -0 7 II I-0 7 IV -0 7 I-0 8 II -0 8 II I-0 8 IV -0 8 I-0 9 II -0 9 II I-0 9 R p T r i ly u n

Kredit NPL Pertumb.QtQ

0 1 2 3 4 5 6 2 0 0 8 -0 5 2 0 0 8 -0 6 2 0 0 8 -0 7 2 0 0 8 -0 8 2 0 0 8 -0 9 2 0 0 8 -1 0 2 0 0 8 -1 1 2 0 0 8 -1 2 2 0 0 9 -0 1 2 0 0 9 -0 2 2 0 0 9 -0 3 2 0 0 9 -0 4 2 0 0 9 -0 5 2 0 0 9 -0 6 2 0 0 9 -0 7 2 0 0 9 -0 8 R p -T r il y u n

Sumber : Bank Indonesia Sumber : Bank Indonesia

Konsumsi pemerintah pada triw ulan III-2009 diperkirakan tumbuh

sebesar 7,45% (yoy), meningkat dibandingkan angka pertumbuhan pada

triw ulan sebelumnya. Kondisi tersebut disebabkan pada triw ulan III-2009 telah

memasuki paruh kedua tahun anggaran 2009, sehingga realisasi belanja pemerintah pun mulai meningkat, w alau secara umum belum terlalu tinggi. Berdasarkan hasil penelusuran informasi melalui Focus Group Discussion dan forum lainnya, faktor lain yang mendorong pertumbuhan konsumsi pemerintah adalah mulai berjalannya beberapa program stimulus fiskal yang telah ditetapkan pemerintah pusat. Pada triw ulan sebelumnya, program-program stimulus fiskal yang ditetapkan masih belum

Grafik 1.3. Perkembangan Kredit Konsumsi, NPL Jenis Kredit Konsumsi dan Pertumbuhan qtq Kredit Konsumsi Bank Umum di Wilayah Jaw a Tengah

Salah satu indikator yang dapat dipergunakan untuk melihat perkembangan konsumsi pemerintah adalah posisi giro milik pemerintah yang disimpan pada perbankan di Jaw a Tengah. Pada Grafik 1.4 terlihat bahw a posisi giro milik pemerintah pada triw ulan III-2009 sudah mulai menunjukkan penurunan dibandingkan triw ulan sebelumnya. Penurunan tersebut merupakan indikasi adanya realisasi belanja pemerintah pada triw ulan laporan.

1.2. Investasi

Pertumbuhan investasi atau pembentukan modal tetap bruto (PM TB) pada triw ulan III-2009 diperkirakan mencapai 5,2% (yoy), meningkat dibandingkan angka pertumbuhan investasi pada triw ulan II-2009 sebesar 5% (yoy). Berdasarkan hasil liaison yang dilakukan oleh Kantor Bank Indonesia Semarang diperoleh informasi bahw a beberapa perusahaan telah mulai melakukan investasi terutama ditujukan untuk antisipasi peningkatan penjualan di masa mendatang dan pengadaan mesin untuk menunjang produktivitas operasional. Selain itu pada triw ulan ini terdapat pula realisasi belanja modal dari pemerintah seperti misalnya mulai berjalannya pembangunan jalan tol Semarang-Solo, permbangunan beberapa sarana infrastruktur lain seperti gedung/ bangunan.

Salah satu informasi yang dapat menjadi indikator pertumbuhan investasi diantaranya adalah pertumbuhan konsumsi semen di Jaw a Tengah, yang menunjukkan adanya tren peningkatan hingga pertengahan triw ulan III-2009 yang mencapai 457 ribu ton.

Perkembangan Konsumsi Semen Jaw a Tengah

322

263 286

322

413 415425 429

372 378 357370 317 245 277 327 341 378 436 457 150 200 250 300 350 400 450 500 Ja n -0 8 F e b -0 8 M a r-0 8 A p r-0 8 M a y-0 8 Ju n -0 8 Ju l-0 8 A u g -0 8 S e p -0 8 O ct -0 8 N o v-0 8 D e c-0 8 Ja n -0 9 F e b -0 9 M a r-0 9 A p r-0 9 M a y-0 9 Ju n -0 9 Ju l-0 9 A u g -0 9 S e p -0 9 R ib u a n T o n

Sumber : Asosiasi Semen Indonesia

1.3. Perdagangan Luar Negeri

Perdagangan luar negeri (ekspor-impor dan perdagangan antar pulau) di w ilayah Jaw a Tengah pada triw ulan III-2009 diperkirakan mulai mengalami peningkatan. Perkembangan ekspor1 pada PDRB Jaw a Tengah triw ulan III-2009 menunjukkan pertumbuhan yang cukup signifikan sebesar 8,44% (yoy), meningkat dibandingkan angka pertumbuhan pada triw ulan II-2009 yang mengalami kontraksi sebesar -0,7% (yoy). Sementara itu impor diperkirakan tumbuh sebesar 17,85% (yoy), meningkat cukup signifikan dibandingkan triw ulan II-2009 yang tercatat sebesar 6,47% (yoy).

Berdasarkan data ekspor dan impor yang diolah dari Direktorat Statistik Ekonomi dan M oneter (DSM ) Bank Indonesia, kinerja ekspor non migas Jaw a Tengah, yang dalam hal ini hanya merupakan perdagangan luar negeri (tidak termasuk perdagangan antar daerah/pulau), pada triw ulan III-2009 (data sampai dengan posisi Agustus 2009) tercatat sebesar USD 590,43 juta. Dari grafik 1.7 dan 1.8, terlihat bahw a secara bulanan dan berdasarkan nilai maupun volume, ekspor Jaw a Tengah mulai menunjukkan adanya trend peningkatan setelah beberapa periode sebelumnya mengalami trend penurunan. Hal ini sejalan dengan hasil liaison Bank Indonesia yang menyatakan bahw a mulai terjadi peningkatan permintaan terutama untuk produk Tekstil dan Produk Tekstil (TPT).

0 50 100 150 200 250 300 350 400 450 0 50 100 150 200 250 300 350 400 Ja n '0 8 F e b '0 8 M r t' 0 8 A p r '0 8 M e i' 0 8 J u n '0 8 Ju l' 0 8 A g s t' 0 8 S e p '0 8 O k t' 0 8 N o v '0 8 D e s '0 8 Ja n '0 9 F e b '0 9 M r t' 0 9 A p r '0 9 M e i' 0 9 J u n '0 9 Ju l' 0 9 A g s t' 0 9 V o lu m e e k s p o r -Ju t a a n t o n N il a i E k s p o r -J u t a U S D Nilai Vol 0 100 200 300 400 500 600 0 50 100 150 200 250 300 350 Ja n '0 8 F e b '0 8 M rt '0 8 A p r '0 8 M e i' 0 8 J u n '0 8 Ju l' 0 8 A g s t' 0 8 S e p '0 8 O k t' 0 8 N o v '0 8 D e s '0 8 Ja n '0 9 F e b '0 9 M rt '0 9 A p r '0 9 M e i' 0 9 J u n '0 9 Ju l' 0 9 A g s t' 0 9 V o lu m e im p o r -Ju t a a n t o n N il a i I m p o r -Ju t a U S D Nilai Vol

Sumber : DSM Bank Indonesia Sumber : DSM Bank Indonesia

* Tw I-200 9 s.d. posisi M ei 2009

Berdasarkan komoditasnya, ekspor unggulan Jaw a Tengah adalah pakaian

Grafik 1.6. Perkembangan Ekspor Jaw a Tengah Bulanan

urutan teratas dari nilai ekspor Jaw a Tengah. Sementara itu berdasarkan klasifikasi Harmonized System (HS), komoditi impor non migas terbesar di Jaw a Tengah adalah kapas, mesin/ pesaw at mekanik, serta gandum .

2. Analisis PDRB Sisi Penaw aran/ Sektoral

Dilihat dari sisi sektoral, pada triw ulan III-200 9 sebagian besar sektor perekonomian mengalami peningkatan pertumbuhan dibandingkan triw ulan II-2009. Berdasarkan kontribusi terhadap pertumbuhan, sektor yang memiliki sumbangan terbesar terhadap pertumbuhan pada triw ulan ini adalah sektor pertanian, sektor perdagangan, hotel dan restauran (PHR) dan sektor jasa. Sedangkan sektor penyumbang terbesar PDRB Jaw a Tengah adalah sektor industri pengolahan, sektor perdagangan hotel dan restoran (PHR) serta sektor pertanian. Ketiga sektor tersebut memiliki pangsa sekitar 70% dari total PDRB Jaw a Tengah, sehingga apabila terjadi perubahan pada ketiga sektor tersebut akan menimbulkan pengaruh yang cukup signifikan pada arah PDRB Jaw a Tengah secara keseluruhan.

TABEL 1.2

PERTUM BUHAN PDRB JAWATENGAH M ENURUT LAPANGAN USAHA (YOY, PERSEN)

I-08 II-08 III-08 IV-08 I-09 II-09* ) III-09* * ) Pertumbuhan Year on Year

1 Pertanian -3,43% 5,89% 7,09% 13,36% 9,74% 4,74% 9,25% 2 Pertambangan & Penggalian 1,46% 2,03% 5,54% 5,70% 4,96% 5,40% 3,86% 3 Indust ri Pengolahan 9,51% 5,03% 6,39% -2,37% -2,38% 1,09% 1,73% 4 List rik, Gas & Air Bersih 5,35% 4,83% 4,86% 4,04% 2,60% 6,39% 5,43% 5 Bangunan 5,45% 6,04% 6,08% 8,44% 7,61% 6,58% 6,66% 6 Perdagangan, Hotel & Rest auran 5,46% 5,76% 4,95% 4,26% 4,57% 5,82% 5,95% 7 Pengangkutan & Komunikasi 7,10% 6,67% 9,65% 6,67% 7,11% 7,35% 6,41% 8 Keuangan, Persew aan & Jasa Per11,49% 8,32% 6,77% 4,96% 10,01% 8,80% 7,28% 9 Jasa-Jasa 11,20% 8,80% 6,69% 4,46% 7,47% 7,72% 7,74%

Total PDRB 5,49% 5,96% 6,39% 3,94% 4,21% 4,53% 5,54%

No Lapangan Usaha

Sumber : BI Semarang dan BPS Provinsi Jaw a Tengah (data PDRB berdasarkan harga konstan tahun 2000) Keterangan : * ) angka sementara * * ) angka sangat sementara (proyeksi BI Semarang)

2.1. Sektor Pertanian

Sektor pertanian pada triw ulan III-2009 mengalami pertumbuhan yang cukup signifikan, yaitu sebesar 9,25% (yoy), jauh lebih tinggi dibandingkan pertumbuhan triw ulan II-2009 sebesar 4,74% (yoy). Peningkatan ini diperkirakan karena adanya pergeseran musim tanam di Indonesia sehingga pada triw ulan III-2009 panen sudah mulai terjadi di sebagian w ilayah Jaw a Tengah.

dibandingkan triw ulan II-2009. Peningkatan harga komoditas di tingkat nasional maupun internasional sedikit banyak turut pula mendorong peningkatan produksi dan produktivitas sekt or pertanian. Laju pertumbuhan yang cukup signifikan ini di luar prediksi Bank Indonesia, hal tersebut diantaranya disebabkan dampak El Nino yang diperkirakan akan berdampak cukup signifikan ternyata tidak terbukti. (lihat

boks)

-10 20 30 40 50 60 70

-1 1 2 2 3 3 4 4 5

IV-07 I-08 II-08 III-08 IV-08 I-09 II-09 III-09**)

R

ib

u

a

n

T

o

n

J

u

ta

a

n

T

o

n

Perkiraan Produksi Tabama Jawa Tengah

Sb Kiri- Kedelai Sb Kiri- Kacang Tanah Sb Kiri- Kacang Hijau Sb Kanan- Padi Sb Kanan- Jagung Sb Kanan- Ubi kayu Sumber : BPS, diolah

Sektor pertanian merupakan salah satu sektor yang cukup dominan dalam perekonomian Jaw a Tengah, selain itu sektor ini juga menyerap jumlah tenaga kerja yang cukup besar. Kondisi tersebut menyebabkan sektor pertanian memiliki posisi yang cukup strategis. Namun demikian, masih terdapat beberapa permasalahan klasik di sektor ini diantaranya seperti masalah suplai bahan pendukung pertanian (pupuk, pestisida dan lain-lain), masalah penyusutan lahan, resiko cuaca yang sulit ditebak dan lain-lain. Kondisi tersebut menjadi pekerjaan rumah bagi kita semua hingga saat ini, khususnya pemerintah daerah dalam upaya meningkatkan kesejahteraan petani.

2.2. Sektor Industri Pengolahan

Sektor Industri pengolahan pada triw ulan III-2009 diperkirakan

mengalami pertumbuhan sebesar 1,73% (yoy). Angka ini mengalami

peningkatan dibanding triw ulan II-2009 sebesar 1,09% . Setelah beberapa periode yang lalu terjadi kontraksi pada sektor ini yang mengakibatkan kapasitas produksi

Salah satu prompt indicator dari perkembangan sektor industri adalah perkembangan indeks produksi industri pengolahan minyak di Jaw a Tengah (Grafik 1.14). Terlihat bahw a indeks mengalami trend peningkatan/ rebound setelah sekitar tiga triw ulan sebelumnya mengalami trend penurunan. Peningkatan pada produksi hasil olahan minyak bumi merupakan salah satu indikasi peningkatan aktivitas pada sektor industri. 140,52 141,70 141,69 121,27 119,86 131,99 140,41 100,00 110,00 120,00 130,00 140,00 150,00 160,00

I-08 II-08 III-08 IV-08 I-09 II-09 III-09

Indeks Produksi Industri Pengolahan Minyak di Jawa

Tengah Perkiraan Penjualan Listrik

2.862,61 2.993,97 3.062,80 2.988,76 3.064,96 3.155,47 3.224,763.208,84 3.123,87 3.354,35 3.407,66 2.500 2.600 2.700 2.800 2.900 3.000 3.100 3.200 3.300 3.400 3.500 I-0 7 II -0 7 II I-0 7 IV -0 7 I-0 8 II -0 8 II I-0 8 IV -0 8 I-0 9 II -0 9 * II I-0 9 ** J u ta a n K W h

Sumber : BPS Provinsi Jaw a Tengah, diolah Sumber : BPS Provinsi Jaw a Tengah, diolah

Prompt indicator lain dari perkembangan sektor industri pengolahan adalah perkiraan penjualan listrik di Jaw a Tengah. Data perkiraan penjualan listrik dari PLN Jaw a Tengah menunjukkan trend peningkatan pada triw ulan ini, mencapai 3.407,66 Juta KWh seperti terlihat pada grafik 1.15. Listrik merupakan salah satu input utama yang dipergunakan oleh sebagian besar industri di Jaw a Tengah. Sehingga dengan adanya trend peningkatan penjualan listrik tersebut merupakan indikasi pula adanya perkembangan positif pada sektor industri.

2.3. Sektor Perdagangan, Hotel, dan Restoran (PHR)

Pada triw ulan III-2009 sektor PHR diperkirakan tumbuh sebesar 5,95%

(yoy), mengalami peningkatan apabila dibandingkan pertumbuhan pada

triw ulan II-2009 yang tercatat sebesar 5,82% (yoy). Peningkatan pertumbuhan

ini diperkirakan didorong oleh peningkatan perdagangan ritel karena efek dari pilpres dan musim liburan sekolah di aw al triw ulan III-2009, serta faktor mudik lebaran di akhir triw ulan III-2009.

Indikator lain yang menunjukkan peningkatan sektor PHR dapat dilihat dari hasil Survei Perdagangan Eceran (SPE) yang menunjukkan pula tren peningkatan indeks penjualan eceran. Peningkatan indeks penjualan eceran terjadi pada semua kelompok komoditas, terutama kelompok transpor dan komunikasi, kelompok

Grafik 1.9 Indeks Produksi Industri Pengolahan M inyak di Jaw a Tengah

sandang dan kelompok bahan makanan. Hal tersebut selaras dengan penyebab peningkatan konsumsi pada triw ulan III-2009 yang disebabkan faktor liburan tahun ajaran baru serta faktor hari besar keagamaan.

0 10 20 30 40 50 60 70 80 90 0 50 100 150 200 250 300 Ja n -0 8 Fe b -0 8 M a r-0 8 A p r-0 8 M e i-0 8 Ju n -0 8 Ju l-0 8 A g u st -0 8 Se p -0 8 O kt -0 8 N o p -0 8 D e s-0 8 Ja n -0 9 Fe b -0 9 M a r-0 9 A p r-0 9 M e i-0 9 Ju n -0 9 Ju l-0 9 A g u st -0 9 Se p -0 9

Bhn Makanan Mknan Jadi Rumah & Bhn Bakar

Sandang Transpor & Kom. Total - sb kanan

Sumber : SPE Bank Indonesia Semarang

2.4. Sektor Jasa

Sektor jasa-jasa pada triw ulan ini diperkirakan tumbuh sebesar 7,74%

(yoy), meningkat tipis dibandingkan pertumbuhan pada triw ulan II-2009 yang

tercatat sebesar 7,72% (yoy). Peningkatan ini diperkirakan didorong oleh

perkembangan sub sektor jasa sw asta terutama untuk belanja pemerintah daerah terkait dengan meningkatnya realisasi belanja daerah. Selain itu faktor libur tahun ajaran baru diperkirakan juga turut mendorong pertumbuhan sektor jasa. Salah satu prompt indicator pertumbuhan sektor ini dapat dilihat dari perkembangan kredit sektor jasa oleh bank umum di Jaw a Tengah.

-10,0 -5, 0 0 ,0 5 ,0 10,0 15,0 20,0 -0 ,5 1 ,0 1 ,5 2 ,0 2 ,5 3 ,0 3 ,5 4 ,0 4 ,5 II-06 III -0 6 IV -0 6 I-0 7 II-07 III -0 7 IV -0 7 I-0 8 II-08 III -0 8 IV -0 8 I-0 9 II-09 III -0 9* N P L & P er tu m b K re d it -% K re di t-Tr iy u n R p Kred Jasa

NPL Kred Jasa

Pertumb QtQ

'

2.5. Sektor lainnya

Sektor keuangan, persew aan dan jasa perusahaan pada triw ulan

III-2009 diperkirakan tumbuh melambat sebesar 7,28% (yoy). Angka ini

mengalami perlambatan dibandingkan dengan angka pertumbuhan pada triw ulan II-2009 yang tercatat sebesar 8,80% (yoy). Kondisi tersebut diperkirakan disebabkan oleh adanya perlambatan pada sub sektor perbankan, seperti misalnya perlambatan pertumbuhan penyaluran kredit perbankan.

Pertumbuhan kredit perbankan pada triw ulan III-2009 tercatat sebesar 10,04 % (yoy), menurun cukup signifikan dibandingkan pertumbuhan kredit pada triw ulan II-2009 yang mencapai sebesar 17,1% (yoy). Perlambatan pertumbuhan kredit ini diduga karena pihak perbankan cukup berhati-hati dalam menyalurkan kreditnya sebagai akibat dari dampak krisis keuangan global. Namun demikian, secara umum kinerja sektor perbankan masih tumbuh cukup baik dan stabil. Walaupun mengalami sedikit perlambatan, beberapa indikator kinerja perbankan, seperti dana pihak ketiga, outstanding kredit , LDR (loan to deposit ratio ) serta kualitas kredit yang tercermin dari rasio NPL (non performing loans) masih relatif cukup baik (Tabel 1.3).

TABEL 1.3

PERKEM BANGAN KEGIATAN BANK (RP M ILIAR)

Tw -III Tw -IV Tw -I Tw -II Tw -III* yoy qtq

Aset 107,49 111,81 113,26 116,05 118,55 10,30% 2,16%

DPK 81,24 86,14 90,14 92,26 91,79 12,99% -0,51%

- Giro 11,79 12,30 14,03 14,36 14,44 22,50% 0,59%

- Deposito 32,91 33,74 36,98 37,22 36,93 12,22% -0,78%

- Tabungan 36,54 40,10 39,13 40,68 40,42 10,60% -0,65%

Kredit 77,11 79,33 79,84 82,67 84,85 10,04% 2,64%

LDR 94,92% 92,10% 88,57% 89,61% 92,44% -

-NPLs 3,40% 3,15% 2,96% 4,02% 4,05% -

-Growth

Indikator Usaha 2008 2009

Sumber : LBU dan LBPR, Bank Indonesia Keterangan: data masih bersifat sementara

Pada periode triw ulan III-2009, sektor bangunan diperkirakan

mengalami pertumbuhan sebesar 6,66% (yoy), meningkat dibandingkan

angka pertumbuhan triw ulan II-2009 sebesar 6,58% (yoy). Kondisi ini

diperkirakan didorong oleh mulai terealisirnya proyek-proyek pembangunan fisik pemerintah, misalnya pembangunan jalan tol Semarang – Solo seksi I (Semarang-Baw en), pemeliharaan jalan dan beberapa bangunan sarana publik lainnya.

Sektor pengangkutan dan komunikasi pada triw ulan III-2009

diperkirakan tumbuh sebesar 6,41% (yoy), melambat dibandingkan

pertumbuhan triwulan II-2009. Perlambatan ini kemungkinan disebabkan oleh

banyaknya program promosi dari berbagai operator telekomunikasi yang menyebabkan pendapatan operator menjadi berkurang. Namun diperkirakan pada triw ulan IV-2009 angka pertumbuhan sektor ini akan mengalami peningkatan.

Sektor listrik, gas dan air (LGA) diperkirakan mengalami pertumbuhan

sebesar 5,43% (yoy), sedikit melambat dibandingkan pertumbuhan triw ulan

II-2009 sebesar 6,39% . Kenaikan tarif PDAM , di Kota Semarang, diperkirakan

menjadi salah satu penyebab perlambatan sektor ini. Prompt indicator dari pertumbuhan sub sektor air bersih terlihat dari indeks produksi air bersih di w ilayah Jaw a Tengah yang menunjukkan adanya perlambatan. (Grafik 1.21 )

Indeks Produksi Air Bersih

143,32

145,83146,89

149,27 149,64 152,2

154,83 158,98

161,49 162,83

160,17

130 135 140 145 150 155 160 165

I-07 II-07 III-07 IV-07 I-08 II-08 III-08 IV-08 I-09 II-09* III-09**

Sumber : BPS, diolah

BOKS

Dampak El- Nino Terhadap Produksi Pertanian

Pemanasan global yang terjadi dew asa ini mengakibatkan perubahan iklim yang cukup drastis pada beberapa tahun terakhir. Untuk w ilayah tropis, dampak yang dirasakan adalah perubahan pola cuaca antara musim penghujan dan musim kemarau yang salah satunya berlangsung lebih lama serta meledaknya populasi hama dan penyakit pada tanaman.

El-nino adalah penyimpangan iklim yang mengakibatkan musim kemarau berlangsung lebih lama. Berdasarkan informasi Badan M eteorologi, Klimatologi dan Geofisika (BM KG) provinsi Jaw a Tengah, El-nino terjadi ketika massa uap air di perairan w ilayah Indonesia bergerak ke arah Pasifik ekuator bagian tengah/timur, sehingga curah hujan di w ilayah Indonesia berkurang. Apalagi bila didukung dengan anomali suhu di perairan w ilayah Indonesia yang lebih dingin maka tekanan Udara w ilayah Indonesia lebih kuat dari tekanan Pasifik sehingga terjadi dorongan massa uap air dari w ilayah Indonesia ke Pasifik dan Indonesia mengalami kemarau panjang. Kondisi ini tentu saja akan mempengaruhi produktivitas pertanian dan sosial ekonomi masyarakat karena semakin berkurangnya pasokan air. Berdasarkan data historis BM KG, terdapat 4 periode terjadinya fenomena El-nino terkuat dalam kurun w aktu 20 tahun terakhir yaitu pada tahun 1982/1983, 1986/1987, 1991/1995, dan 1997/1998. Dimana pada tahun 1997/1998 terjadi penurunan produktivitas padi yang cukup signifikan di Jaw a Tengah sebagai dampak dari El-nino (Grafik 1).

Produktivitas Padi Jawa Tengah (Ku/Ha)

46,00 47,00 48,00 49,00 50,00 51,00 52,00 53,00 54,00 55,00 56,00

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

El Nino 1997/1998

El Nino 2009

Sumber : BPS

Grafik 1.1. Produktivitas Padi Jaw a Tengah

tekanan Pasifik sehingga terjadi dorongan massa uap air dari w ilayah Indonesia ke Pasifik dan Indonesia mengalami kemarau panjang.

Untuk triw ulan III-2009, prediksi BM KG selama bulan Agustus 2009 menunjukkan bahw a El-Nino yang terjadi di Jaw a Tengah dalam skala Lemah. Untuk bulan September 2009 skala El-Nino di Jaw a Tengah yang terjadi adalah M oderate, dikarenakan terjadi penurunan suhu perairan di w ilayah Jaw a Tengah namun masih dalam batas normal. Sedangkan untuk bulan Oktober 2009 hingga Januari 2010, El-Nino terjadi dalam skala M oderate-Kuat, namun pada bulan-bulan tersebut di w ilayah Jaw a Tengah sudah memasuki musim penghujan sehingga diperkirakan terjadi kemunduran aw al musim hujan.

Relatif tidak berpengaruhnya El-Nino pada triw ulan III-2009 dikarenakan oleh suhu perairan Indonesia khususnya Jaw a Tengah sama dengan suhu perairan Pasifik Tengah. Sehingga tekanan udara di w ilayah Jaw a Tengah, sama dengan tekanan udara Pasifik Tengah. Oleh karenanya tidak terjadi aliran massa uap air ke Pasifik Tengah. Selain itu terjadi juga fenomena lain yaitu Dipole M ode yang juga berperan mempengaruhi kondisi kering di w ilayah Jaw a Tengah.

Sumber : BM KG

Grafik 1.2. Suhu Perairan Indonesia dan Pasifik 1997

Sumber : BM KG

Grafik 1.3. Suhu Perairan Indonesia dan Pasifik 2009

Tabel 1

Volume Waduk di Jaw a Tengah M inggu II Oktober 2009

Rencana Realisasi % Realisasi

Besar 837.440 1.086.698 129,8%

Kecil 25.619 31.581 123,3%

Volume ( juta m3 ) Waduk

Sumber : Dinas PSDA

Berdasarkan berbagai data dan informasi yang disampaikan, maka dapat disimpulkan bahw a secara umum El-Nino tidak berdampak signifikan di w ilayah Jaw a Tengah terutama pada sektor pertanian. Namun sebagai langkah antisipasi, beberapa upaya telah dilakukan oleh instansi dan dinas terkait di w ilayah provinsi Jaw a Tengah yang diantaranya : (1) Sosialisasi/informasi dini mengenai kondisi cuaca, prakiraan musim kemarau tahun 2009 oleh BM KG melalui berbagai media massa. (2) Optimalisasi/pemberdayaan Perkumpulan Petani Pengguna Air (P3A). (3) M enerapkan pola tanam padi-padi-palaw ija (daerah irigasi), padi-palaw ija-palaw ija (daerah tadah hujan) dan penerapan budidaya padi hemat air seperti SRI dan PTT. (4) Sosialisasi Gerakan Hemat Air melalui optimalisasi irigasi saw ah sesuai kebutuhan tanaman dan perbaikan infrastruktur irigasi di tingkat usaha tani. (5) Optimalisasi pemanfaatan bendung, w aduk, embung, jaringan irigasi (jides, jitut), air irigasi permukaan, sumur pantek, dan pompa air.

Secara tahunan (yoy), tekanan terhadap harga-harga di Jaw a Tengah pada triw ulan III-2009 mengalami penurunan cukup signifikan dibandingkan dengan triw ulan II-2009. Inflasi tahunan pada triw ulan laporan tercatat sebesar 3,20% (yoy), menurun dibandingkan dengan inflasi triw ulan sebelumnya sebesar 3,95% . Sementara itu, apabila dihitung secara kuartalan (qtq), inflasi di Jaw a Tengah pada triw ulan III-2009 adalah sebesar 1,87% (qtq), lebih tinggi dibandingkan triw ulan sebelumnya sebesar 0,26% .

Sumber tekanan inflasi secara tahunan pada triw ulan laporan berasal dari kelompok makanan jadi, kelompok sandang dan kelompok kesehatan. Sementara itu, faktor yang mempengaruhi penurunan laju inflasi tahunan pada triw ulan ini adalah kelompok transpor yang mengalami penurunan Indeks Harga Konsumen (IHK) cukup signifikan (-6,90% ). Sementara itu, peningkatan inflasi kuartalan di triw ulan laporan disebabkan oleh meningkatn ya IHK kelompok bahan makanan, kelompok makanan jadi dan kelompok pendidikan.

Dalam triw ulan ini, inflasi kuartalan (qtq) di Jaw a Tengah tercatat lebih rendah dari inflasi kuartalan nasional yang tercatat sebesar 2,07% (qtq). Apabila dilihat secara tahunan (yoy), inflasi Jaw a Tengah tercatat lebih tinggi dari angka inflasi nasional yang mencapai 2,83% (yoy). Perkembangan ini memberi sinyal kepad a pengambil kebijakan ekonomi di Jaw a Tengah agar lebih memperhatikan stabilitas harga barang dan jasa. Sebagai perbandingan, laju inflasi Jateng dalam lima tahun terakhir (2003-2008) selalu berada di baw ah inflasi nasional. Oleh karena itu, pengendalian inflasi di Jaw a Tengah perlu menjadi salah satu program prioritas pemerintah daerah, Bank Indonesia dan instansi terkait yang tergabung dalam Tim Pemantauan dan Pengendalian Harga (TPPH).

TABEL 2.1

INFLASI JAWA TENGAH DIBANDINGKAN NASIONAL TAHUN 2003-2008

W ILAYAH 2003 2004 2005 2006 2007 2008

Jateng 4,45 5,75 15,97 6,50 6,24 9,55 Nasional 5,16 6,40 17,11 6,60 6,59 11,06

0 2 4 6 8 10 12 14

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 1112 1 2 3 4 5 6 7 8 9

2007 2008 2009

Jateng Nasional

Sumber: BPS, diolah

GRAFIK 2.1. PERKEM BANGAN INFLASI TAHUNAN (YOY) JAWA TENGAH DAN NASIONAL

-2 0 2 4 6 8 10 12

1 2 3 4 5 6 7 8 9 1011 12 1 2 3 4 5 6 7 8 9 1011 12 1 2 3 4 5 6 7 8 9

2007 2008 2009

qtq yoy

Sumber: BPS, diolah

GRAFIK 2.2. PERKEM BANGAN INFLASI JAWA TENGAH SECARA KUARTLAN (QTQ) DAN TAHUNAN (YOY)

2.1. Inflasi Berdasarkan Kelompok

2.1.1. Inflasi Kuartalan (qtq)

Secara kuartalan, kenaikan harga tertinggi pada triw ulan ini terjadi pada kelompok bahan makanan (3,94% ), diikuti oleh kelompok makanan jadi (2,49% ) dan kelompok pendidikan (2,27% ). Dilihat dari sumbangan nya terhadap laju inflasi, kelompok bahan makanan memberikan sumbangan inflasi sebesar 0,84 % , diikuti oleh kelompok makanan jadi dan kelompok pendidikan masing-masing sebesar 0,50% dan 0,17% . Berikut ini adalah uraian tiga kelompok barang dan jasa yang mengalami inflasi kuartalan tertinggi tersebut.

a. Kelompok Bahan M akanan

Kelompok bahan makanan mengalami perubahan IHK yang meningkat pada triw ulan ini dibandingkan triw ulan sebelumnya. Peningkatan IHK kelompok bahan makanan terutama disebabkan oleh peningkatan IHK subkelompok bumbu-bumbuan (24,28% ), subkelompok daging dan hasilhasilnya (8,84 % ), dan subkelompok buah -buahan (5,41% ). Sementara itu, subkelompok yang mengalami penurunan IHK adalah subkelompok lemak dan minyak 3,13% ) dan subkelompok ikan diaw etkan (-0,05% ).

Beberapa komoditas yang memberikan sumbangan inflasi dalam kelompok bahan makanan antara lain adalah telur ayam ras, baw ang merah, baw ang putih, daging ayam ras, bandeng, udang basah, bayam, pisang, ikan baw al, kentang, susu, w ortel, alpukat, minyak goreng, dan ikan kembung. Sedangkan komoditas yang dominan memberikan sumbangan deflasi dalam triw ulan ini antara lain adalah beras, apel, cabe raw it, saw i hijau, jeruk, ikan asin belah, kacang panjang, tempe, dan tahu mentah.

Sementara itu, pasokan bahan makanan khususnya beras pada triw ulan III-2009 tercatat mengalami kenaikan. Berdasarkan data Perum Bulog Divisi Regional (Divre) Jaw a Tengah, pengadaan stok pangan khususnya beras oleh Bulog mengalami peningkatan. Stok bahan pangan (khususnya beras) yang dimiliki Bulog Jateng sampai dengan September 2009 mencapai sekitar 60 0.000 ton atau cukup aman untuk memenuhi konsumsi masyarakat kelas baw ah selama 12 bulan ke depan. Total pengadaan beras oleh Bulog Jateng tersebut sudah mencapai sekitar 92% dari prognosa tahun 2009 sebesar 650.000 ton.

b. Kelompok M akanan Jadi, M inuman, Rokok dan Tembakau

kelompok komoditas ini disebabkan oleh kenaikan permintaan masyarakat pada saat bulan puasa dan hari raya Lebaran.

c. Kelompok Pendidikan, Rekreasi dan Olahraga

Kenaikan IHK kelompok pendidikan pada triw ulan ini disebabkan oleh peningkatan IHK subkelompok jasa pendidikan (3,18% ) dan subkelompok perlengkapan/peralatan pendidikan (1,97% ). Komoditas penyumbang inflasi terbesar dalam kelompok ini adalah biaya pendidikan TK, SD, SLTP, SLTA dan Akademi/ Perguruan Tinggi, serta peralatan pendidikan seperti tas sekolah, buku pelajaran, buku tulis dan baju seragam.

TABEL 2.2.

INFLASI JAWA TENGAH KUARTALAN

BERDASARKAN KELOM POK BARANG DAN JASA (PERSEN; QTQ)

NO KELOM POK Sep-08 Des-08 M ar-09 Jun-09 Jul-09 Agt -09 Sep-09

UM UM / TOTAL 2,89 0,28 0,77 0,26 0,72 0,91 1,87

1 BAHAN M AKANAN 3,24 0,07 1,73 -1,12 0,76 1,52 3,94

2 M AKANAN JADI 4,63 0,92 1,80 1,86 1,26 1,43 2,49

3 PERUM AHAN 3,32 1,77 1,83 0,28 0,45 0,28 0,35

4 SANDANG 1,71 1,76 3,34 -0,53 0,28 0,65 1,28

5 KESEHATAN 0,81 2,56 1,90 0,66 0,46 0,29 0,16

6 PENDIDIKAN 2,66 0,84 0,12 0,05 1,34 1,75 2,27

7 TRANSPOR 0,65 -3,92 -4,56 0,37 0,34 0,23 1,15

Sumber : BPS, diolah

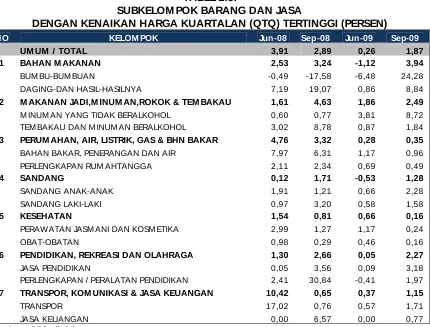

TABEL 2.3.

SUBKELOM POK BARANG DAN JASA

DENGAN KENAIKAN HARGA KUARTALAN (QTQ) TERTINGGI (PERSEN)

NO KELOM POK Jun-08 Sep-08 Jun-09 Sep-09

UM UM / TOTAL 3,91 2,89 0,26 1,87

1 BAHAN M AKANAN 2,53 3,24 -1,12 3,94

BUM BU-BUM BUAN -0,49 -17,58 -6,48 24,28

DAGING-DAN HASIL-HASILNYA 7,19 19,07 0,86 8,84

2 M AKANAN JADI,M INUM AN,ROKOK & TEM BAKAU 1,61 4,63 1,86 2,49

M INUM AN YANG TIDAK BERALKOHOL 0,60 0,77 3,81 8,72

TEM BAKAU DAN M INUM AN BERALKOHOL 3,02 8,78 0,87 1,84

3 PERUM AHAN, AIR, LISTRIK, GAS & BHN BAKAR 4,76 3,32 0,28 0,35

BAHAN BAKAR, PENERANGAN DAN AIR 7,97 6,31 1,17 0,96

PERLENGKAPAN RUM AHTANGGA 2,11 2,34 0,69 0,49

4 SANDANG 0,12 1,71 -0,53 1,28

SANDANG ANAK-ANAK 1,91 1,21 0,66 2,28

SANDANG LAKI-LAKI 0,97 3,20 0,58 1,58

5 KESEHATAN 1,54 0,81 0,66 0,16

PERAWATAN JASM ANI DAN KOSM ETIKA 2,99 1,27 1,17 0,24

OBAT-OBATAN 0,98 0,29 0,46 0,16

6 PENDIDIKAN, REKREASI DAN OLAHRAGA 1,30 2,66 0,05 2,27

JASA PENDIDIKAN 0,05 3,56 0,09 3,18

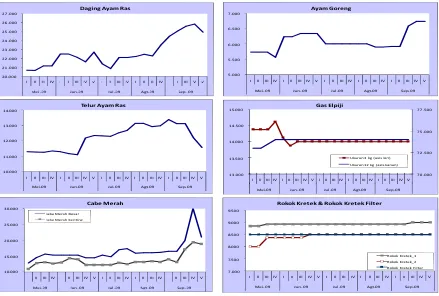

Perkembangan harga beberapa komoditas di pasar tradisional dan pasar modern yang menjadi tempat Survei Pemantauan Harga (SPH) yang dilakukan oleh KBI Semarang pada bulan Juli-September 2009 secara umum menunjukkan peningkatan yang cukup signifikan. Berdasarkan SPH pada bulan September 2009, peningkatan harga tertinggi dialami oleh baw ang putih (16,37 % ), diikuti oleh gula pasir (13,65% ), minyak goreng curah (11,50% ), daging ayam ras (10,78 % ), dan cabe merah (10,72% ). Peningkatan harga berbagai komoditas penting yang terpantau dalam SPH KBI Semarang pada triw ulan III-2009, searah dengan laju inflasi kuartalan pada triw ulan ini yang mengalami peningkatan. Perkembangan harga beberapa komoditas hasil SPH KBI Semarang dapat dilihat dalam Grafik 2.3.

4 .000 5 .000 6 .000 7 .000 8 .000 9 .000

I II III IV I II III IV V I II III IV I II III IV I II III IV V

Mei-09 Jun- 09 Jul -09 Agt- 09 Sep -09

Beras

Beras Medium I (IR 64I) Beras Medium I (IR 64II) Beras Super I (Rojolele) Beras Super II (Sentra Ramos)

4.000 5.000 6.000 7.000 8.000 9.000 10 .000 11 .000 12 .000 13 .000

I II III IV I II III IV V I II III IV I II III IV I II III IV V

Mei -09 Jun- 09 Jul -09 Agt- 09 Sep-09

Minyak Goreng

Curah Kemasan isi ulang_1 Kemasan isi ulang_2

40. 000 50. 000 60. 000 70. 000 80. 000

I II III IV I II III IV V I II III IV I II III IV I II III IV V

Mei- 09 Jun- 09 Jul-09 Agt- 09 Sep - 09

Daging Sapi Bistik Kwalitas biasa -2 .000 4 .000 6 .000 8 .000 10.000 12 .000 14 .000 16 .000 18 .000

I II III IV I II III IV V I II III IV I II III IV I II III IV V

Mei-09 Jun-09 Jul -09 Agt- 09 Sep-09

Bawang Merah & Bawang Putih

Bawang Merah Bawang Putih 6.000 6.500 7.000 7.500 8.000 8.500 9.000 9.500 10 .000 10 .500 11 .000

I II III IV I II III IV V I II III IV I II III IV I II III IV V

Mei- 09 Jun-09 Jul- 09 Agt- 09 Sep-09

Gula Pasir SHS Putih SHS Kuning Merk 12 .000 13 .000 14 .000 15.000

I II III IV I II III IV V I II III IV I II III IV I II III IV V

Mei- 09 Jun-09 Jul- 09 Agt- 09 Sep -09

Sabun Detergen

Merk_1 Merk_2

Sumber : data mingguan SPH KBI Semarang, diolah

Berdasarkan SPH KBI Semarang tersebut, dapat diperoleh informasi terkait dengan kondisi harga beberapa komoditas penting pada triw ulan III-2009 yang dapat dilihat dalam Tabel 2.4.

TABEL 2.4.

KONDISI HARGA BEBERAPA KOM ODITAS PENTING

Komoditi Kondisi Harga Faktor Penyebab Keterangan

Beras Relatif Stabil dgn kecenderungan

menurun

- Di beberapa daerah mulai masuk masa panen tahap II,

- Stok beras masih cukup

- Stok beras di gudang Bulog Jateng mampu memenuhi kebutuhan hingga 10 bulan ke depan Daging sapi Relatif stabil - Permintaan stabiil - Stok daging sapi

mencukupi Daging ayam Cenderung

meningkat

- Permintaan cenderung naik

- Stok daging ayam mencukupi

Telur ayam ras Relatif stabil - Permintaan stabil - Stok telur mencukupi M inyak goreng Relatif stabil - Stok memadai,

permintaan relatif stabil

- Pengaruh harga CPO internasional

-Baw ang merah Cenderung menurun

- Pasokan memadai

- Permintaan stabil

- M asih panen di daerah pemasok (Brebes, dll) Gula pasir Cenderung naik - Belum memasuki

masa giling

- Kenaikan harga diperkirakan sampai dengan akhir Juni 2009 Emas perhiasan Relatif stabil - Pengaruh harga

internasional

-Dilihat dari sumbangannya terhadap laju inflasi kuartalan pada triw ulan ini, kelompok bahan makanan dan kelompok makanan jadi memberikan sumbangan inflasi terbesar yaitu masing-masing sebesar 0,84% dan 0,50% . Oleh karena itu, pergerakan harga komoditas dalam dua kelompok tersebut perlu dipantau, dicermati dan dikendalikan untuk dapat mengendalikan laju inflasi ke depan. Beberapa komoditas yang perlu terus dipantau dan dikendalikan harganya antara lain beras, minyak goreng, gula pasir, daging ayam ras, telur ayam ras, daging sapi, cabe merah, baw ang putih, baw ang merah dan kambing. Sumbangan nilai konsumsi beberapa komoditas tersebut sekitar 12% dari total nilai konsumsi yang digunakan untuk menghitung inflasi Jaw a Tengah.

2.1.2. Inflasi Tahunan (yoy)

kelompok transpor mengalami deflasi sebesar -6,90% (lihat Tabel 2.5.). Pembahasan selanjutnya akan diuraikan 3 (tiga) kelompok barang dan jasa yang mengalami inflasi tahunan tertinggi pada triw ulan ini.

a. Kelompok M akanan Jadi, M inuman, Rokok dan Tembakau

Kenaikan harga pada kelompok makanan jadi bersumber dari kenaikan harga pada subkelompok minuman yang tidak beralkohol (19 ,57% ), serta subkelompok tembakau dan minuman beralkohol (7,06% ). Kenaikan pada kelompok ini disebabkan oleh naiknya permintaan masyarakat pada bulan puasa dan hari raya lebaran, serta naiknya harga beberapa bahan baku seperti gandum dan kedelai. Kenaikan IHK subkelompok tembakau dan minuman beralkohol terutama dipicu oleh naiknya harga rokok kretek dan rokok kretek filter. Selain itu, tingginya harga gula pasir, nasi dan mie selama triw ulan III-2009 juga menjadi salah satu penyebab kenaikan IHK kelompok makanan jadi.

b. Kelompok Sandang

Kenaikan IHK pada kelompok sandang terutama bersumber dari kenaikan harga di subkelompok barang pribadi dan sandang lainnya (16,58% ), serta sandang anak-anak sebesar 3,84% (lihat Tabel 2.6). Kenaikan harga barang pribadi dan sandang lainnya terutama disebabkan oleh kenaikan harga emas perhiasan pada periode bulan Agustus-September 2009, sejalan dengan perkembangan harga emas internasional. Sementara kenaikan harga sandang anak-anak disebabkan oleh kenaikan harga baju kaos, celana panjang jeans, sepatu, dan seragam sekolah anak.

c Kelompok Kesehatan

TABEL 2.5.

INFLASI JAWA TENGAH TAHUNAN BERDASARKAN KELOM POK BARANG DAN JASA (PERSEN; YOY)

NO KELOM POK Sep-08 Des-08 M ar-09 Jun-09 Jul-09 Agt-09 Sep-09

UM UM / TOTAL 10,21 9,55 6,94 3,95 2,83 2,80 3,20

1 BAHAN M AKANAN 16,71 12,91 7,76 3,92 2,53 3,22 4,63

2 M AKANAN JADI 13,17 12,90 9,22 9,49 6,83 7,02 7,25

3 PERUM AHAN 12,77 13,46 12,17 7,38 5,20 4,88 4,29

4 SANDANG 8,78 7,06 7,08 6,38 5,80 5,55 5,94

5 KESEHATAN 6,13 7,68 6,97 6,0 5 5,75 5,56 5,37

6 PENDIDIKAN 4,44 4,93 4,99 3,69 4,40 2,80 3,30

7 TRANSPOR 11,92 7,14 1,92 -7,36 -7,56 -7,67 -6,90

Sumber : BPS, diolah

Keterangan : angka inflasi per kelompok adalah hasil olahan KBI Semarang berdasarkan data IHK yang diperoleh dari BPS

TABEL 2.6.

SUBKELOM POK BARANG DAN JASA DENGAN KENAIKAN HARGA TAHUNAN (YOY) TERTINGGI

NO KELOM POK Jun-08 Sep-08 Jun-09 Sep-09

UM UM / TOTAL 9,01 10,21 3,95 3,20

1 BAHAN M AKANAN 17,33 16,71 3,92 4,63

BUM BU-BUM BUAN 19,51 4,09 -12,89 31,34

BUAH-BUAHAN 9,23 12,27 8,76 8,15

2 M AKANAN JADI,M INUM AN,ROKOK & TEM BAKAU 9,74 13,17 9,49 7,25

M INUM AN YANG TIDAK BERALKOHOL 0,87 2,65 10,83 19,57

TEM BAKAU DAN M INUM AN BERALKOHOL 11,48 16,89 14,34 7,06

3 PERUM AHAN, AIR, LISTRIK, GAS & BHN BAKAR 9,73 12,77 7,38 4,29

BAHAN BAKAR, PENERANGAN DAN AIR 9,50 16,31 10,78 5,20

BIAYA TEM PAT TINGGAL 10,75 12,95 6,34 3,92

4 SANDANG 9,13 8,78 6,38 5,94

BARANG PRIBADI DAN SANDANG LAINNYA 21,78 16,86 16,42 16,58

SANDANG ANAK-ANAK 6,59 5,56 2,76 3,84

5 KESEHATAN 6,40 6,13 6,05 5,37

JASA KESEHATAN 1,45 1,34 9,79 9,80

OBAT-OBATAN 12,78 12,04 3,62 3,49

6 PENDIDIKAN, REKREASI DAN OLAHRAGA 8,54 4,44 3,69 3,30

JASA PENDIDIKAN 10,01 4,14 4,44 4,06

PERLENGKAPAN / PERALATAN PENDIDIKAN 6,98 34,32 32,29 3,10

7 TRANSPOR, KOM UNIKASI & JASA KEUANGAN 11,20 11,92 -7,36 -6,90

JASA KEUANGAN 9,01 16,16 6,69 0,89

SARANA DAN PENUNJANG TRANSPOR 2,10 1,97 0,80 0,57

Sumber : BPS, diolah

Keterangan : angka inflasi per kelompok adalah hasil olahan KBI Semarang berdasarkan data IHK yang diperoleh dari BPS

ringan, nasi dan mie. Sementara itu, komoditas yang menyumbang inflasi dalam kelompok perumahan antara lain tarif air minum PDAM , bahan bakar rumah tangga, dan upah pembantu rumah tangga. Komoditas yang menyumbang inflasi kelompok pendidikan adalah biaya pendidikan (TK s.d. Perguruan Tinggi) dan perlengkapan pendidikan. Terkait dengan hal tersebut, pemerintah dan pihak terkait perlu hati-hati dalam melakukan perubahan harga komoditas administered prices yang termasuk dalam kelompok perumahan, air, listrik, gas dan bahan bakar, antara lain tarif air minum PDAM dan bahan bakar rumah tangga (elpiji). Adapun sumbangan nilai konsumsi dua komoditas tersebut sekitar 4,3% dari total nilai konsumsi yang digunakan untuk menghitung inflasi Jaw a Tengah. Beberapa komoditas penyebab inflasi Jaw a Tenga