34

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Karakteristik Responden

Deskripsi karakteristik responden yang meliputi kota tempat penelitian, pekerjaan orang tua, pendapatan orangtua, penerimaan responden tiap bulan, sumber penerimaan responden, dan jenis kartu kredit, sebagai berikut:

a. Kota Tempat Penelitian

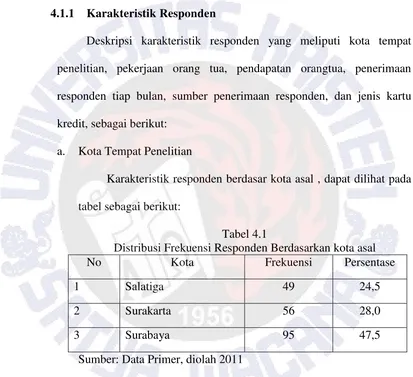

Karakteristik responden berdasar kota asal , dapat dilihat pada tabel sebagai berikut:

Tabel 4.1

Distribusi Frekuensi Responden Berdasarkan kota asal

No Kota Frekuensi Persentase

1 Salatiga 49 24,5

2 Surakarta 56 28,0

3 Surabaya 95 47,5

Sumber: Data Primer, diolah 2011

35

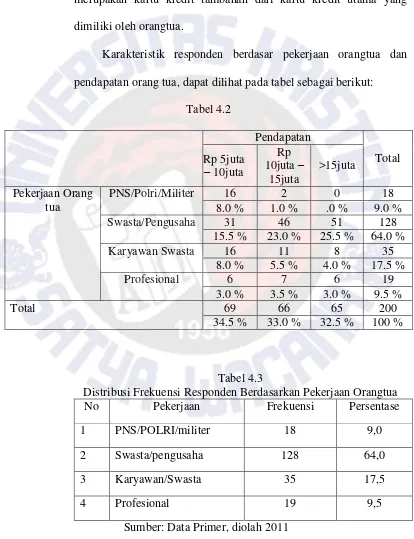

b. Pekerjaan Orang Tua dan pendapatan orang Tua

Penerimaan responden yang merupakan mahasiswa sebagian besar berasal dari orangtua, sehingga kartu kredit yang digunakan merupakan kartu kredit tambahan dari kartu kredit utama yang dimiliki oleh orangtua.

Karakteristik responden berdasar pekerjaan orangtua dan pendapatan orang tua, dapat dilihat pada tabel sebagai berikut:

Tabel 4.2

Pendapatan

Total Rp 5juta

– 10juta

Rp 10juta –

15juta

>15juta Pekerjaan Orang

tua

PNS/Polri/Militer 16 2 0 18

8.0 % 1.0 % .0 % 9.0 %

Swasta/Pengusaha 31 46 51 128

15.5 % 23.0 % 25.5 % 64.0 %

Karyawan Swasta 16 11 8 35

8.0 % 5.5 % 4.0 % 17.5 %

Profesional 6 7 6 19

3.0 % 3.5 % 3.0 % 9.5 %

Total 69 66 65 200

34.5 % 33.0 % 32.5 % 100 %

Tabel 4.3

Distribusi Frekuensi Responden Berdasarkan Pekerjaan Orangtua

No Pekerjaan Frekuensi Persentase

1 PNS/POLRI/militer 18 9,0

2 Swasta/pengusaha 128 64,0

3 Karyawan/Swasta 35 17,5

4 Profesional 19 9,5

36

Penerimaan * Sumber_Dana Crosstabulation

8 4 12

4.0% 2.0% 6.0%

78 18 96

39.0% 9.0% 48.0%

66 26 92

33.0% 13.0% 46.0%

152 48 200

76.0% 24.0% 100.0% Count

% of Total Count % of Total Count % of Total Count % of Total < Rp.

500.000,-Rp. 500.000 - 500.000,-Rp. 1 juta > Rp. 1 juta

Penerimaan

Total

Orangtua Gabungan Sumber_Dana

Total Pada tabel 4.3 menunjukkan responden paling dominan orangtuanya bekerja pada sektor swasta/pengusaha, yaitu sebanyak 128 responden (64%).

Pada tabel 4.3 menunjukkan kebanyakan orang tua responden dengan pendapatan Rp. 5 juta – Rp. 10 Juta, yaitu sebanyak 69 responden (34,5%).

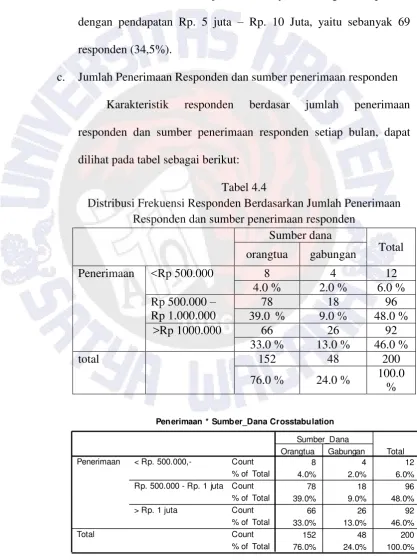

c. Jumlah Penerimaan Responden dan sumber penerimaan responden Karakteristik responden berdasar jumlah penerimaan responden dan sumber penerimaan responden setiap bulan, dapat dilihat pada tabel sebagai berikut:

Tabel 4.4

Distribusi Frekuensi Responden Berdasarkan Jumlah Penerimaan Responden dan sumber penerimaan responden

Sumber dana

Total orangtua gabungan

Penerimaan <Rp 500.000 8 4 12

4.0 % 2.0 % 6.0 %

Rp 500.000 – Rp 1.000.000

78 18 96

39.0 % 9.0 % 48.0 %

>Rp 1000.000 66 26 92

33.0 % 13.0 % 46.0 %

total 152 48 200

37

Pada tabel 4.4 menunjukkan responden kebanyakan mempunyai penerimaan setiap bulan sebanyak Rp. 500.000,- - Rp. 1 juta , yaitu sebanyak 96 responden (48%).

Pada tabel 4.4 menunjukkan responden kebanyakan mempunyai sumber penerimaan dari orangtua, yaitu sebanyak 152 responden (76%) dan 24% merupakan mahasiswa yang telah bekerja dan mendapat penghasilan sendiri.

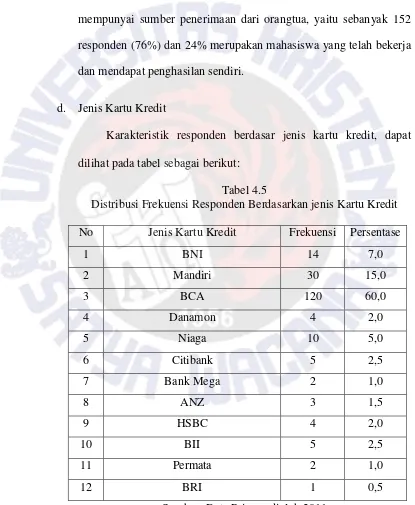

d. Jenis Kartu Kredit

Karakteristik responden berdasar jenis kartu kredit, dapat dilihat pada tabel sebagai berikut:

Tabel 4.5

Distribusi Frekuensi Responden Berdasarkan jenis Kartu Kredit

No Jenis Kartu Kredit Frekuensi Persentase

1 BNI 14 7,0

2 Mandiri 30 15,0

3 BCA 120 60,0

4 Danamon 4 2,0

5 Niaga 10 5,0

6 Citibank 5 2,5

7 Bank Mega 2 1,0

8 ANZ 3 1,5

9 HSBC 4 2,0

10 BII 5 2,5

11 Permata 2 1,0

12 BRI 1 0,5

38

Pada tabel 4.5 menunjukkan responden kebanyakan mempunyai jenis kartu kreditnya BCA, yaitu sebanyak 120 responden (60%).

4.2 Hasil Analisa Data

4.2.1 Uji validitas dan Reliabilitas

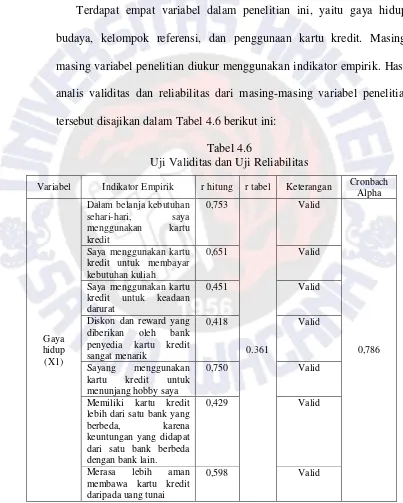

Terdapat empat variabel dalam penelitian ini, yaitu gaya hidup, budaya, kelompok referensi, dan penggunaan kartu kredit. Masing-masing variabel penelitian diukur menggunakan indikator empirik. Hasil analis validitas dan reliabilitas dari masing-masing variabel penelitian tersebut disajikan dalam Tabel 4.6 berikut ini:

Tabel 4.6

Uji Validitas dan Uji Reliabilitas

Variabel Indikator Empirik r hitung r tabel Keterangan Cronbach Alpha

Gaya hidup (X1)

Dalam belanja kebutuhan sehari-hari, saya menggunakan kartu kredit

0,753

0.361

Valid

0,786 Saya menggunakan kartu

kredit untuk membayar kebutuhan kuliah

0,651 Valid

Saya menggunakan kartu kredit untuk keadaan darurat

0,451 Valid

Diskon dan reward yang diberikan oleh bank penyedia kartu kredit sangat menarik

0,418 Valid

Sayang menggunakan kartu kredit untuk menunjang hobby saya

0,750 Valid

Memiliki kartu kredit lebih dari satu bank yang berbeda, karena keuntungan yang didapat dari satu bank berbeda dengan bank lain.

0,429 Valid

Merasa lebih aman membawa kartu kredit daripada uang tunai

39 Dengan menggunakan kartu kredit dapat menambah percaya diri

0,370 Valid

Kartu kredit dapat memudahkan dalam pembayaran

0,690 Valid

Pengajuan permintaan untuk membuat kartu kredit bagi mahasiswa

0,707 Valid

Budaya (X2)

Saya menggunakan kartu kredit untuk berbelanja barang-barang secara online 0,925 0,361 Valid 0,925 Bertransaksi

menggunakan internet banking atau mobile banking

0,904 Valid

Dengan teknologi perbankan yang semakin canggih saya merasa aman menggunakan kartu kredit

0,974 Valid

Kelompok referensi

(X3)

Orang tua memberikan kartu kredit sebagai bentuk untuk melatih tanggung jawab

0,933

0,361

Valid

0,783 Di lingkungan saya,

teman-teman saya juga menggunakan kartu kredit

0,867 Valid

Dengan kartu kredit saya dapat mengendalikan perilaku belanja karena ada laporan tagihan bulanan

0,710 Valid

Pengguna an kartu

kredit (Y)

Saya harus membayar tagihan kartu kredit tepat waktu setiap bulannya

0,486

0,361

Valid

0,766 Saya membuat dana

anggaran untuk menggunakan kartu kredit

0,740 Valid

Saya membayar tagihan kartu kredit secara penuh bukan minimum tiap bulan

0,800 Valid

Sebelum menggunakan kartu kredit saya paham cara pembayaran dengan menggunakan kartu kredit

40 Saya menggunakan kartu kredit karena kemudahan proses meminjam dan mengangsur atau melunasinya

0,725 Valid

Saya lebih menyukai membeli barang secara mengangsur daripada tunai

0,482 Valid

Berdasarkan tabel 4.6 tampak bahwa pada pengujian validitas, semua indikator emperik pada masing-masing variabel penelitian mempunyai nilai r hitung > r tabel sehingga indikator emprik dari masing-masing variabel gaya hidup, budaya, kelompok referensi dan penggunaan kartu kredit dinyatakan valid, demikian halnya dengan relebialitas, menunjukkan semua nilai cronbach alpha > 0,600 sehingga variabel-variabel tersebut dinyatakan reliabel.

Dengan demikian indicator-indikator empiris tersebut digunakan untuk analisa selanjutnya.

4.2.2 Analisis Item Faktor-Faktor yang Mempengaruhi Penggunaan

Kartu Kredit pada Mahasiswa

41

1 - 1,80 = sangat buruk/tidak fungsional 1,81 - 2,60 = buruk/kurang fungsional 2,61 - 3,40 = cukup baik/cukup fungsional 3,41 - 4,20 = baik/fungsional

4,21 - 5 = sangat baik/sangat fungsion a. Analisis Item tiap Faktor

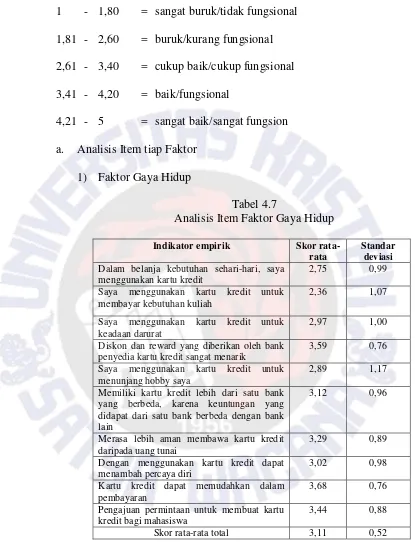

1) Faktor Gaya Hidup

Tabel 4.7

Analisis Item Faktor Gaya Hidup

Indikator empirik Skor rata-rata

Standar deviasi

Dalam belanja kebutuhan sehari-hari, saya menggunakan kartu kredit

2,75 0,99 Saya menggunakan kartu kredit untuk

membayar kebutuhan kuliah

2,36 1,07

Saya menggunakan kartu kredit untuk keadaan darurat

2,97 1,00 Diskon dan reward yang diberikan oleh bank

penyedia kartu kredit sangat menarik

3,59 0,76 Saya menggunakan kartu kredit untuk

menunjang hobby saya

2,89 1,17 Memiliki kartu kredit lebih dari satu bank

yang berbeda, karena keuntungan yang didapat dari satu bank berbeda dengan bank lain

3,12 0,96

Merasa lebih aman membawa kartu kredit daripada uang tunai

3,29 0,89 Dengan menggunakan kartu kredit dapat

menambah percaya diri

3,02 0,98 Kartu kredit dapat memudahkan dalam

pembayaran

3,68 0,76 Pengajuan permintaan untuk membuat kartu

kredit bagi mahasiswa

42

43 2) Faktor Budaya

Tabel 4.8

Analisis Item Faktor Budaya

Indikator empirik Skor

rata-rata

Standar deviasi

Saya menggunakan kartu kredit untuk berbelanja barang-barang secara online

2,88 1,00

Bertransaksi menggunakan internet banking atau mobile banking

3,52 1,14

Dengan teknologi perbankan yang semakin canggih saya merasa aman menggunakan kartu kredit

3,50 1,11

Skor rata-rata total 3,30 0,80

44 3) Faktor kelompok referensi

Tabel 4.9

Analisis Item Kelompok Referensi

Indikator empirik Skor

rata-rata

Standar deviasi

Orang tua memberikan kartu kredit sebagai bentuk untuk melatih tanggung jawab

3,25 0,87

Di lingkungan saya, teman-teman saya juga menggunakan kartu kredit

3,27 1,14

Dengan kartu kredit saya dapat mengendalikan perilaku belanja karena ada laporan tagihan bulanan

3,38 1,29

Skor rata-rata total 3,30 0,80

Ada 3 (tiga) indikator empirik faktor kelompok referensi yang mempengaruhi penggunaan kartu kredit pada kalangan mahasiswa, yaitu Orang tua memberikan kartu kredit sebagai bentuk untuk melatih tanggung jawab, Di lingkungan saya, teman-teman saya juga menggunakan kartu kredit, dan Dengan kartu kredit saya dapat mengendalikan perilaku belanja karena ada laporan tagihan bulanan, Ketiga indikator/atribut dalam keadaan cukup baik/cukup fungsional (3,30).

b. Analisis Item Penggunaan Kartu Kredit Tabel 4.10

Analisis Item Penggunaan Kartu Kredit

Indikator empirik Skor

rata-rata

Standar deviasi

Saya harus membayar tagihan kartu kredit tepat waktu setiap bulannya

3,78 0,82

Saya membuat dana anggaran untuk menggunakan kartu kredit

45

Indikator empirik Skor

rata-rata

Standar deviasi

Saya membayar tagihan kartu kredit secara penuh bukan minimum tiap bulan

3,24 1,08

Sebelum menggunakan kartu kredit saya paham cara pembayaran dengan

menggunakan kartu kredit

3,73 0,89

Saya menggunakan kartu kredit karena kemudahan proses meminjam dan mengangsur atau melunasinya

3,53 0,97

Saya lebih menyukai membeli barang secara mengangsur daripada tunai

3,09 0,92

Skor rata-rata total 3,36 0,65

46

4.2.3 Uji Asumsi Klasik Regresi Berganda

a. Uji Normalitas

Salah satu syarat untuk bisa digunakannya analisis regresi berganda adalah semua variabel mempunyai distribusi normal. Uji normalitas data dengan menggunakan uji kolmogorov sminov. Hasil pengujian normalitas ditunjukkan pada tabel 4.10 berikut ini:

Tabel 4.11

Uji Normalitas

Sumber: Data Primer diolah, 2011

Berdasarkan Tabel 4.11 di atas menunjukkan bahwa semua angka signifikan kolmogorov smirnov > 0,05 sehingga distribusinya dinyatakan normal.

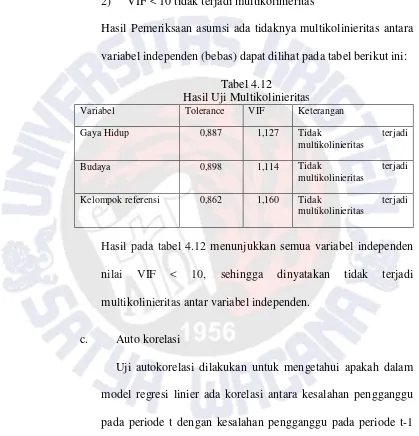

b. Uji Multikolinieritas

Uji multikolinieritas adalah untuk menguji apakah variabel independen yang satu dengan variabel independen yang lain dalam model terdapat hubungan yang sempurna atau tidak,

One-Sample Kolmogorov-Smirnov Test

200 200 200 200

3.1095 3.2984 3.2984 3.3640 .52357 .80253 .80253 .65461 .060 .091 .091 .092 .060 .088 .088 .058 -.052 -.091 -.091 -.092 .845 1.283 1.283 1.305 .473 .074 .074 .066 N

Mean Std. Deviation Normal Parameters

Absolute Positive Negative Most Extreme

Differences

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Gaya hidup

Budaya Kel Referensi

Penggunaan_ CC

Test distribution is Normal. a.

47

Pengujian Multikolinieritas dilakukan dengan menggunakan kriteria sebagai berikut: (Ghozali, 2001:63)

1) VIF > 10 terjadi multikolinieritas 2) VIF < 10 tidak terjadi multikolinieritas

Hasil Pemeriksaan asumsi ada tidaknya multikolinieritas antara variabel independen (bebas) dapat dilihat pada tabel berikut ini:

Tabel 4.12

Hasil Uji Multikolinieritas Variabel Tolerance VIF Keterangan

Gaya Hidup 0,887 1,127 Tidak terjadi

multikolinieritas

Budaya 0,898 1,114 Tidak terjadi

multikolinieritas

Kelompok referensi 0,862 1,160 Tidak terjadi multikolinieritas

Hasil pada tabel 4.12 menunjukkan semua variabel independen nilai VIF < 10, sehingga dinyatakan tidak terjadi multikolinieritas antar variabel independen.

c. Auto korelasi

48

Regression Standardized Predicted Value

2 1

0 -1

-2 -3

Regressi

on

St

udent

iz

ed

Del

ete

d (

Press)

Resi

dual

4

2

0

-2

Scatterplot

Dependent Variable: Penggunaan_CC

yaitu sebesar 1,984, hasil ini diujikan pada Durbin-Watson tabel pada n=200 dan k=4, yaitu sebesar 1,740, oleh karena (4 – 1,984) > 1,740 atau 1,740 < 1,984 < (4-1,984) maka dinyatakan tidak ada autokorelasi positit atau negatif.

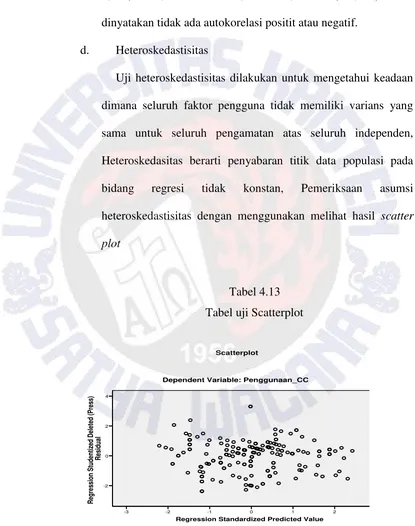

d. Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui keadaan dimana seluruh faktor pengguna tidak memiliki varians yang sama untuk seluruh pengamatan atas seluruh independen, Heteroskedasitas berarti penyabaran titik data populasi pada bidang regresi tidak konstan, Pemeriksaan asumsi heteroskedastisitas dengan menggunakan melihat hasil scatter plot

49

Gambar scatter plot menunjukkan pencaran data menyebar secara acak, sehingga dapat disimpulkan tidak ada heteroskedastisitas pada residual.

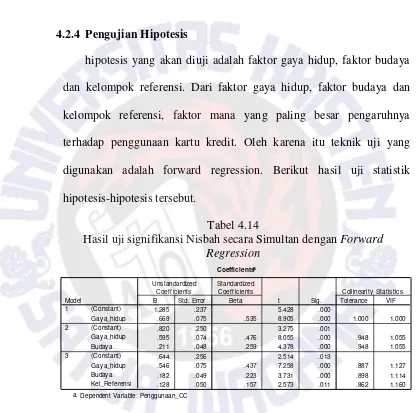

4.2.4 Pengujian Hipotesis

hipotesis yang akan diuji adalah faktor gaya hidup, faktor budaya dan kelompok referensi. Dari faktor gaya hidup, faktor budaya dan kelompok referensi, faktor mana yang paling besar pengaruhnya terhadap penggunaan kartu kredit. Oleh karena itu teknik uji yang digunakan adalah forward regression. Berikut hasil uji statistik hipotesis-hipotesis tersebut.

Tabel 4.14

Hasil uji signifikansi Nisbah secara Simultan dengan Forward Regression

Coeffici entsa

1.285 .237 5.428 .000

.669 .075 .535 8.905 .000 1.000 1.000

.820 .250 3.275 .001

.595 .074 .476 8.055 .000 .948 1.055

.211 .048 .259 4.378 .000 .948 1.055

.644 .256 2.514 .013

.546 .075 .437 7.258 .000 .887 1.127

.182 .049 .223 3.731 .000 .898 1.114

.128 .050 .157 2.573 .011 .862 1.160

(Constant) Gay a_hidup (Constant) Gay a_hidup Buday a (Constant) Gay a_hidup Buday a Kel_Ref erensi Model

1

2

3

B Std. Error Unstandardized

Coef f icients

Beta Standardized Coef f icients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Penggunaan_CC a.

50

Faktor internal adalah gaya hidup mahasiswa, Mahasiswa cenderung memiliki gaya hidup Experiencers, yaitu senang dengan hal-hal yang baru, beresiko, senang olah raga dan bersosialisasi.

Tabel 4.15

Koefisien Determinasi (R Square) Model Summaryd

.535a .286 .282 .55453

.591b .349 .343 .53071

.609c .371 .361 .52330 1.984

Model 1 2 3

R R Square

Adjusted R Square

St d. Error of the Estimate

Durbin-Wat son

Predictors: (Constant), Gay a_hidup a.

Predictors: (Constant), Gay a_hidup, Buday a b.

Predictors: (Constant), Gay a_hidup, Buday a, Kel_Ref erensi c.

Dependent Variable: Penggunaan_CC d.

51

lingkungan (budaya dan kelompok referensi) terhadap penggunaan kartu kredit, dinyatakan terbukti benar.

a. Nisbah atribut gaya hidup terhadap penggunaan kartu kredit

Tingginya penggunaan kartu kredit pada kalangan mahasiswa dipengaruhi oleh gaya hidup (X1), budaya (X2) dan kelompok

referensi (X3). Gaya hidup konsumen memiliki pengaruh dalam

penggunaan kartu kredit. Mahasiswa cenderung memiliki gaya hidup Experiencers, yaitu senang dengan hal-hal yang baru, beresiko, senang olah raga dan bersosialisasi. Selain sebagai alat pembayaran, alasan pengguna kartu kredit juga ingin mendapatkan reward point yang banyak ditawarkan bank-bank penerbit kartu kredit. Alasan lain adalah untuk memenuhi kebutuhan modern life style.

Berdasarkan analisa forward regression, dengan hasil analisis regresi pada variabel gaya hidup terhadap penggunaan kartu kredit pada mahasiswa (Y).

Y = 1,285 + 0,669X1+e

Y = 1,285 + 0,669 (5) = 4,630 Y = 1,285 + 0,669 (1) = 1,594

52

yang tinggi. Mereka mempunyai rentang minat yang luas di berbagai bidang dan terbuka pada perubahan. Mereka membeli produk untuk mencapai yang terbaik dalam hidup. Ketika tipe gaya hidup mahasiswa actualizer (skor 5) maka tingkat penggunaan kartu kredit mencapai skor 4,630 (sangat fungsional). Tetapi kalau seorang mahasiswa dengan tipe gaya hidup struggler (skor 1) maka tingkat penggunaan kartu kredit mencapai skor 1,594 (tidak fungsional). Rentang skor tingkat penggunaan kartu kredit mencapai 3,036, yaitu cukup tinggi.

Faktor gaya hidup mahasiswa mempunyai pengaruh terhadap penggunaan kartu kredit pada tingkat signifikansi 0,000 < 0,005. Berarti hipotesis yang menyatakan bahwa gaya hidup mempunyai pengaruh terhadap penggunaan kartu kredit diterima, karena didukung data.

53

b. Nisbah atribut gaya hidup dan atribut budaya terhadap penggunaan kartu kredit pada mahasiswa

Hasil berikut ini adalah hasil analisis regresi gaya hidup dan atribut budaya terhadap penggunaan kartu kredit pada mahasiswa:

Y = 0,820+ 0,595X1 + 0,211 X2 + e

Y = 0,820+ 0,595 (5) + 0,211 (5) = 4,580 Y = 0,820+ 0,595 (5) + 0,211 (1) = 4,006

54

Faktor budaya mempunyai pengaruh terhadap penggunaan kartu kredit pada tingkat signifikansi 0,000 < 0,005. Berarti hipotesis yang menyatakan bahwa budaya mempunyai pengaruh terhadap penggunaan kartu kredit diterima, karena didukung data dengan asumsi pengaruh faktor gaya hidup mahsiswa terkendali.

Adanya pengaruh budya terhadap penggunaan kartu kredit pada kalangan mahasiswa, menunjukkan semakin tinggi budaya (selalu mengkuti perkembangan teknologi) maka semakin tinggi penggunaan kartu kredit. Mahasiwa dengan dengan latar belakang lingkungan budaya yang maju, selalu mengikuti perkembangan ilmu pengetahuan dan teknologi yang akan mempunyai kecenderungan untuk memiliki pendapat bahwa memiliki dan menggunakan kartu kredit adalah hal yang penting. Perkembangan teknologi yang semakin maju mendorong sektor ekonomi lain untuk maju. Kebutuhan efisiensi waktu dan biaya menyebabkan setiap pelaku usaha merasa perlu menerapkan teknologi informasi dalam setiap transaksi.

c. Nisbah atribut gaya hidup, atribut budaya, dan atribut kelompok referensi terhadap penggunaan kartu kredit pada mahasiswa

55

Y = 0,644+ 0,546 X1 + 0,182 X2 + 0,128 X3 + e

Y = 0,644+ 0,546 (5)+ 0,182 (5) + 0,128 (5) = 4,924 Y = 0,644+ 0,546 (5)+ 0,182 (5) + 0,128 (1) = 4,412

Ketika mahasiwa mempunyai gaya hidup yang tinggi (actualize) dengan budaya yang tinggi serta didukung oleh kelompok sosial yang menjadi ukuran seseorang (kelompok referensi) maka penggunaaan kartu kredit pada mahasiswa akan menjadi lebih tinggi. Apabila mahasiswa gaya hidup tinggi, budaya tinggi, dan sangat didukung kelompok referensi, maka tingkat penggunaan kartu kredit mencapai 4,924 (sangat fungsional). Tetapi bila mahasiswa sangat tidak didukung oleh kelompok referensi (skor X3 = 1) maka skor

penggunaan kartu kredit mmenjadi 4,412 (sangat fungsional).

Tingkat loyalitas meningkat (positif) mengandung pengertian tanpa adanya gaya hidup, budaya, dan kelompok referensi pada zaman modern kartu kredit adalah sebuah kebutuhan bagi mahasiswa, karena banyak kampus yang sudah menggunakan sistem pembayaran yang bisa dilakukan dengan kartu kredit.

56

Adanya pengaruh faktor kelompok referensi menunjukkan semakin banyak kelompok referensi semakin meningkat penggunaan kartu kredit pada mahasiswa. Fakta di lapangan menunjukkan kelompok referensi juga mempengaruhi perilaku seseorang dalam pembeliannya, dan sering dijadikan pedoman oleh konsumen dalam bertingkah laku. Faktor lainnya adalah suka ikut-ikutan teman, dan gemar mengikuti trend yang sedang beredar, karena pada usia remaja memiliki kecenderungan ingin diakui eksistensinya oleh lingkungan sekitarnya.