PENGARUH PERPUTARAN MODAL KERJA TERHADAP PENGARUH PERPUTARAN MODAL KERJA TERHADAP

PROFITABILITAS PROFITABILITAS

PADA PERUSAHAAN DAERAH AIR MINUM

PADA PERUSAHAAN DAERAH AIR MINUM (PDAM)(PDAM) KABUPATEN BLITAR TAHUN

KABUPATEN BLITAR TAHUN 2014-20162014-2016

LAPORAN KKN-A LAPORAN KKN-A

Diajukan kepada Diajukan kepada Universitas Negeri Malang Universitas Negeri Malang

untuk memenuhi salah satu persyaratan untuk memenuhi salah satu persyaratan

dalam menyelesaikan Kuliah Kerja Nyata-Alternatif (KKN-A) dalam menyelesaikan Kuliah Kerja Nyata-Alternatif (KKN-A)

Oleh Oleh

Greciana Mukti Suwandi Greciana Mukti Suwandi

NIM 1404136

NIM 14041360037200372

UNIVERSITAS NEGERI MALANG UNIVERSITAS NEGERI MALANG

FAKULTAS EKONOMI FAKULTAS EKONOMI

PROGRAM STUDI S1 MANAJEMEN PROGRAM STUDI S1 MANAJEMEN

Agustus 2017 Agustus 2017

LEMBAR PENGESAHAN LEMBAR PENGESAHAN

Dengan ini hasil laporan KKN-A atau Praktek Kerja Lapangan (PKL) Dengan ini hasil laporan KKN-A atau Praktek Kerja Lapangan (PKL) yang dilaksanakan di Perusahaan Daerah Air Minum (PDAM) Kabupaten Blitar yang dilaksanakan di Perusahaan Daerah Air Minum (PDAM) Kabupaten Blitar pada tanggal 15 Mei 2017

pada tanggal 15 Mei 2017 – – 15 Juli 2017 telah selesai di laksanakan maka dengan 15 Juli 2017 telah selesai di laksanakan maka dengan itulah laporan ini di buat dengan persetujuan sebagai berikut:

itulah laporan ini di buat dengan persetujuan sebagai berikut:

Pembimbing di Perusahaan Pembimbing di Perusahaan Yuni Suparyati Yuni Suparyati NIP.198101052005012004 NIP.198101052005012004 Mahasiswa Mahasiswa

Greciana Mukti Suwandi Greciana Mukti Suwandi NIM. 140413600372

NIM. 140413600372

Mengetahui, Mengetahui,

Ketua Jurusan Manajemen Ketua Jurusan Manajemen

Fakultas Ekonomi Universitas Negeri Malang Fakultas Ekonomi Universitas Negeri Malang

Dr. Agus Hermawan, M.Si, Grad Dip MGT., Dr. Agus Hermawan, M.Si, Grad Dip MGT., M Bus M Bus NIP. 19620814 199001 1 001 NIP. 19620814 199001 1 001 Dosen Pembimbing Dosen Pembimbing

Dr. Ludiwishnu Wardana, S.T., S.Pd., S.E., Dr. Ludiwishnu Wardana, S.T., S.Pd., S.E., M.M.

M.M. NIP.

ABSTRAK ABSTRAK Nurryayanti. 2016.

Nurryayanti. 2016. Penilaian Kinerja Penilaian Kinerja Aspek Keuangan Aspek Keuangan pada Perusahaan Daerahpada Perusahaan Daerah Air

Air Minum Minum (PDAM) (PDAM) Kota Kota Malang Malang Tahun Tahun 2011-2015.2011-2015. Laporan AkhirLaporan Akhir KKN-A, Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri KKN-A, Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri Malang. Pembimbing: Dr. Suwarni, M.Si.

Malang. Pembimbing: Dr. Suwarni, M.Si. Kata kunci: PDAM, kinerja, kinerja keuangan Kata kunci: PDAM, kinerja, kinerja keuangan

Air merupakan sumber daya nasional yang dikuasai oleh negara dan Air merupakan sumber daya nasional yang dikuasai oleh negara dan dipergunakan untuk sebesar-besarnya kemakmuran rakyat. PDAM Kota Malang dipergunakan untuk sebesar-besarnya kemakmuran rakyat. PDAM Kota Malang sebagai penyedia kebutuhan air bersih untuk masyarakat Kota Malang, harus sebagai penyedia kebutuhan air bersih untuk masyarakat Kota Malang, harus mampu melakukan pendistribusian air dengan baik serta memberikan pelayanan mampu melakukan pendistribusian air dengan baik serta memberikan pelayanan prima

prima kepada kepada pelanggannya. pelanggannya. Kinerja Kinerja yang yang baik baik akan akan dapat dapat tercapai tercapai apabilaapabila beberapa aspek

beberapa aspek yang menjadi landasan penilaian yang menjadi landasan penilaian kinerja memiliki nilai kinerja memiliki nilai yang idealyang ideal baik

baik secara secara kuantitatif kuantitatif maupun maupun kualitatif. kualitatif. Salah Salah satu satu aspek aspek penting penting dalam dalam suatusuatu perusahaan

perusahaan adalah adalah aspek aspek keuangan. keuangan. Penilaian Penilaian kinerja kinerja aspek aspek keuangan keuangan PDAMPDAM Kota Malang pada prinsipnya adalah penilaian yang mencakup kemampuan Kota Malang pada prinsipnya adalah penilaian yang mencakup kemampuan PDAM Kota Malang untuk menciptakan laba dan mengefisienkan kegiatan PDAM Kota Malang untuk menciptakan laba dan mengefisienkan kegiatan operasionalnya.

operasionalnya.

Kinerja keuangan diukur menggunakan beberapa indikator.Penilaian Kinerja keuangan diukur menggunakan beberapa indikator.Penilaian kinerja keuangan mengacu pada Petunjuk Teknis Evaluasi Kinerja PDAM. kinerja keuangan mengacu pada Petunjuk Teknis Evaluasi Kinerja PDAM. Indikator tersebut adalah

Indikator tersebut adalah Return Return on on EquityEquity (ROE), rasio operasi, rasio kas, (ROE), rasio operasi, rasio kas, efektifitas penagihan, dan solvabilitas. Efektifitas penagihan tidak dapat efektifitas penagihan, dan solvabilitas. Efektifitas penagihan tidak dapat dipaparkan hasilnya karena keterbatasan data yang dimiliki penulis.

dipaparkan hasilnya karena keterbatasan data yang dimiliki penulis.

Selama periode analisis tahun 2011-2015, ROE menunjukkan kondisi yang Selama periode analisis tahun 2011-2015, ROE menunjukkan kondisi yang sangat baik meskipun berfluktuatif. Rasio operasi masih dalam kategori cukup sangat baik meskipun berfluktuatif. Rasio operasi masih dalam kategori cukup baik. Rasio

baik. Rasio kas kas yang kondisinya yang kondisinya sangat sangat baik darbaik dari i tahun 2011 tahun 2011 hingga 2013, hingga 2013, justrujustru menurun menjadi kurang baik di tahun 2014 dan tidak baik tahun 2015. Meski menurun menjadi kurang baik di tahun 2014 dan tidak baik tahun 2015. Meski rasio kas dalam kondisi yang fluktuatif, namun selama tahun 2011-2015 rasio kas dalam kondisi yang fluktuatif, namun selama tahun 2011-2015 solvabilitas PDAM Kota Malang sangat baik. Dapat dikatakan PDAM Kota solvabilitas PDAM Kota Malang sangat baik. Dapat dikatakan PDAM Kota Malang

KATA PENGANTAR KATA PENGANTAR

Puji syukur kehadirat Allah SWT, karena atas limpahan Rahmat-Nya Puji syukur kehadirat Allah SWT, karena atas limpahan Rahmat-Nya penulis

penulis dapat dapat menyelesaikan menyelesaikan Laporan Laporan Kuliah Kuliah Kerja Kerja Nyata-Alternatif Nyata-Alternatif (KKN-A)(KKN-A) dengan judul “

dengan judul “Pengaruh Perputaran Modal Kerja Terhadap ProfitabilitasPengaruh Perputaran Modal Kerja Terhadap Profitabilitas Pada P

Pada Perusahaan erusahaan Daerah Daerah Air Minum Air Minum (Pdam) (Pdam) Kabupaten Kabupaten Blitar TahuBlitar Tahunn 2014-2016

2014-2016”.”. Penulisan laporan ini merupakan serangkaian tugas untuk memenuhi Penulisan laporan ini merupakan serangkaian tugas untuk memenuhi mata kuliah KKN-A sebagai mata kuliah pilihan yang harus ditempuh pada mata kuliah KKN-A sebagai mata kuliah pilihan yang harus ditempuh pada Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Malang.

Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Malang.

Penulis mengucapkan banyak terima kasih kepada pihak-pihak yang telah Penulis mengucapkan banyak terima kasih kepada pihak-pihak yang telah membantu memberi masukan dalam penulisan laporan ini, antara lain:

membantu memberi masukan dalam penulisan laporan ini, antara lain: 1.

1. Kedua orang tua, Bapak dan Ibu semoga diberi kesehatan..Kedua orang tua, Bapak dan Ibu semoga diberi kesehatan.. 2.

2. Dr. Ludiwishnu Wardana, S.T., S.Pd., S.E., M.M. selaku Dosen Pembimbing.Dr. Ludiwishnu Wardana, S.T., S.Pd., S.E., M.M. selaku Dosen Pembimbing. 3.

3. Yuni Suparyati selaku Pembimbing Lapangan KKN-AYuni Suparyati selaku Pembimbing Lapangan KKN-A 4.

4. Seluruh karyawan PDAM Kabupaten Blitar.Seluruh karyawan PDAM Kabupaten Blitar. 5.

5. Teman-teman seperjuangan yang melaksanakan KKN-A di PDAM KabupatenTeman-teman seperjuangan yang melaksanakan KKN-A di PDAM Kabupaten Blitar, Dwi Puji, dan Antonius.

Blitar, Dwi Puji, dan Antonius. 6.

6. Semua pihak yang telah membantu dalam pelaksanaan KKN-A danSemua pihak yang telah membantu dalam pelaksanaan KKN-A dan penyusunan laporan ini, y

penyusunan laporan ini, yang tidak dapat penulis sebutkan satu per satu.ang tidak dapat penulis sebutkan satu per satu.

Kritik dan saran sangat penulis harapkan guna menyusun laporan berikutnya Kritik dan saran sangat penulis harapkan guna menyusun laporan berikutnya yang lebih baik lagi. Semoga laporan ini dapat bermanfaat.

yang lebih baik lagi. Semoga laporan ini dapat bermanfaat.

Malang, 8 Agustus 2016 Malang, 8 Agustus 2016

Penulis Penulis

DAFTAR ISI DAFTAR ISI

LEMBAR

LEMBAR PENGESAHAN PENGESAHAN ... iiii ABSTRAK

ABSTRAK ... iiiiii KATA

KATA PENGANTAR ...PENGANTAR ... iviv DAFTAR

DAFTAR ISI ISI ... vv DAFTAR

DAFTAR TABEL TABEL ... viivii DAFTAR

DAFTAR GAMBAR GAMBAR ...viiiviii DAFTAR

DAFTAR LAMPIRAN LAMPIRAN ...ixix BAB I PENDAHULUAN

BAB I PENDAHULUAN A.

A. Latar Latar Belakang Belakang ... 1. 1 B.

B. Tujuan Tujuan Program ...Program ... . 33 C.

C. Hasil Hasil yang yang Diharapkan ...Diharapkan ... ... 44 D.

D. Strategi Strategi Kegiatan ...Kegiatan ... 5... 5 E.

E. Definisi Definisi Operasional...Operasional... 6... 6 BAB II PELAKSANAAN

BAB II PELAKSANAAN A.

A. Sejarah Sejarah Singkat Singkat PDAM PDAM Kota Kota Malang ...Malang ... ... 77 B.

B. Gambaran Umum Gambaran Umum PDAM Kota PDAM Kota Malang ...Malang ... ... 99 C.

C. Aktivitas Aktivitas yang Dilakukan yang Dilakukan Selama Selama KKN-A ..KKN-A ... ... 1515 D.

D. Pengalaman Pengalaman Belajar Belajar yang Didapatkan yang Didapatkan ... ... 1616 E.

E. Masalah Masalah yang yang Dihadapi ...Dihadapi ... ... 1616 BAB III PEMBAHASAN

BAB III PEMBAHASAN A.

A. Laporan Laporan Keuangan Keuangan ... 18... 18 B.

C. Penilaian Kinerja Aspek Keuangan ... 25

D. Penilaian Kinerja Aspek Keuangan PDAM Kota Malang ... 27

E. Alternatif Penyelesaian Masalah yang Dihadapi Instansi ... 37

BAB IV PENUTUP A. Kesimpulan ... 38

B. Saran ... 39

DAFTAR PUSTAKA ... 40

DAFTAR TABEL

Tabel Halaman

2.1 Pemegang Jabatan di PDAM Kota Malang ... 12

3.1 Neraca PDAM Kota Malang 2011-2015... 21

3.2 Pendapatan, Biaya dan Laba (Rugi) PDAM Kota Malang 2011-2015 ... 23

3.3 Bobot, Standar & Nilai Indikator Kinerja Keuangan PDAM ... 32

3.4 ROE PDAM Kota Malang Tahun 2011-2015 ... 33

3.5 Rasio Operasi PDAM Kota Malang Tahun 2011-2015 ... 34

3.6 Rasio Kas PDAM Kota Malang Tahun 2011-2015 ... 35

DAFTAR GAMBAR

Gambar Halaman

2.1 Struktur Organisasi PDAM Kota Malang ... 14 3.1 Alur Proses Penilaian Kinerja PDAM ... 28

DAFTAR LAMPIRAN

Lampiran Halaman

1. Daftar Hadir Mahasiswa Selama KKN-A ... 41

2. Daftar Kegiatan Mahasiswa Selama KKN-A ... 44

3. Surat Ijin dari Jurusan/Fakultas ... 46

4. Surat Keterangan Telah Melaksanakan Kegiatan dari Lokasi KKN-A ... 47

BAB I

PENDAHULUAN

A. Latar Belakang

Air merupakan sumber daya nasional yang dikuasai oleh negara dan dipergunakan untuk sebesar-besarnya kemakmuran rakyat. Sebagaimana tercantum dalam UU RI Nomor 7 Tahun 2004 tentang Sumber Daya Air, penguasaan sumber daya air yang dimaksud adalah diselenggarakan oleh pemerintah dan/atau pemerintah daerah. Sumber daya air nasional dikelola oleh pemerintah pusat yang kemudian didesentralisasikan kepada pemerintah daerah melalui perusahaan daerah air minum (PDAM). Selanjutnya yang dimaksud PDAM dalam laporan ini adalah PDAM Kota Malang.

PDAM sebagai penyedia kebutuhan air bersih untuk masyarakat, harus mampu melakukan pendistribusian air dengan baik serta memberikan pelayanan prima kepada pelanggannya. Untuk mencapai hal tersebut, khususnya PDAM Kota Malang yang bertempat di Jalan Terusan Danau Sentani Nomor 100 Kota Malang memiliki misi yakni memberikan kontribusi penghasilan kepada Pemerintah Kota Malang, menyediakan pelayanan air minum yang prima dan berperan aktif meningkatkan derajat kesehatan. Hal tersebut dapat dilakukan

apabila perusahaan terus berupaya meningkatkan kinerja manajemennya. Dengan semakin baiknya kinerja manajemen secara keseluruhan maka visi perusahaan untuk menjadi perusahaan air minum yang sehat dan dibanggakan dengan pelayanan prima yang berkelanjutan akan lebih mudah diwujudkan.

Kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh baik seseorang maupun sebuah perusahaan dalam melaksanakan tugasnya sesuai

dengan tanggung jawab yang diberikan. Kinerja manajemen suatu perusahaan merupakan salah satu tolok ukur untuk memastikan apakah sasaran perusahaan telah dicapai secara efektif dan efisien. Keberhasilan tercapainya kinerja manajemen sangat dipengaruhi oleh aspek-aspek yang mendukung kinerja tersebut. Dalam evaluasi kinerja PDAM, aspek-aspek yang digunakan sebagai indikator antara lain aspek keuangan, aspek pelayanan, aspek operasional dan aspek sumber daya manusia.

Kinerja yang baik akan dapat tercapai apabila beberapa aspek yang menjadi landasan penilaian kinerja memiliki nilai yang ideal baik secara kuantitatif maupun kualitatif. Salah satu aspek penting dalam suatu perusahaan adalah aspek keuangan. Hal ini tercermin dari laporan keuangan yang diterbitkan oleh manajemen perusahaan. Laporan keuangan menjadi salah satu informasi penting untuk menilai kondisi perusahaan. Penilaian kinerja suatu perusahaan dapat diukur dan diketahui dari angka-angka yang dicantumkan dalam laporan tersebut, khususnya yang berkaitan dengan kinerja keuangan.

Kinerja keuangan merupakan suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2012:2). Penilaian kinerja aspek keuangan PDAM pada prinsipnya adalah penilaian yang mencakup kemampuan PDAM untuk menciptakan laba dan mengefisienkan kegiatan operasionalnya. Apabila dapat menjalankan operasional perusahaan dengan efisien, maka beban operasional akan semakin kecil dan pendapatan operasional akan semakin besar. Dengan demikian, potensi laba perusahaan juga semakin besar.

Efisiensi dan efektifitas dalam keuangan akan sangat berpengaruh pada besarnya laba yang diterima perusahaan. Laba yang besar dengan disertai aliran arus kas yang baik dapat menjaga kestabilan keuangan perusahaan. Hal tersebut dapat mempengaruhi kinerja aspek bagian yang lain. Dapat dikatakan bahwa manajemen keuangan yang baik suatu perusahaan memberikan pengaruh yang vital terhadap kinerja yang lainnya. Stabilitas aspek keuangan suatu perusahaan akan dapat menjaga kontinuitas usaha serta mampu mempertahankan eksistensi perusahaan tersebut. Selain itu, kondisi keuangan yang baik akan mendorong perusahaan untuk bersifat ekspansif yang kemudian menimbulkan multiple effect

terhadap masyarakat.

Berdasarkan uraian di atas serta pentingnya penilaian kinerja keuangan pada perusahaan khususnya Perusahaan Daerah Air Minum (PDAM) Kota Malang, maka penulis tertarik untuk menulis laporan KKN-A dengan judul “Penilaian Kinerja Aspek Keuangan pada Perusahaan Daerah Air Minum (PDAM) Kota Malang Tahun 2011-2015”.

B. Tujuan Program

Kegiatan Kuliah Kerja Nyata Alternatif (KKN-A) yang dilaksanakan memiliki beberapa tujuan antara lain sebagai berikut:

1. Tujuan umum

a. Untuk memenuhi persyaratan dalam menyelesaikan jenjang pendidikan Studi S1 Manajemen Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Malang.

b. Untuk mengaplikasikan serta membandingkan teori yang telah diperoleh dalam perkuliahan dengan prakteknya secara langsung dalam dunia kerja.

c. Untuk menambah pengetahuan dan pengalaman mengenai dunia kerja yang sesungguhnya.

d. Untuk meningkatkan kedisiplinan maupun tanggung jawab dalam mengemban tugas serta untuk mengasah kemampuan berkomunikasi, bersosialisasi dan bekerjasama.

2. Tujuan khusus

a. Untuk mengetahui aktivitas, sistem dan prosedur kerja yang diterapkan PDAM Kota Malang khususnya di bagian perencanaan dan analisa keuangan.

b. Untuk mengetahui kendala atau hambatan yang dihadapi oleh bagian perencanaan dan analisa keuangan PDAM Kota Malang serta bagaimana

solusi penyelesaikan masalah yang dihadapi.

C. Hasil yang Diharapkan

Hasil yang diharapkan dengan melaksanakan kegiatan Kuliah Kerja Nyata Alternatif (KKN-A) tanggal 23 Mei 2016 – 16 Juli 2016 di PDAM Kota Malang antara lain adalah:

1. Mahasiswa dapat melatih diri dalam menghadapi situasi dan keadaan yang tidak sesuai dengan teori yang telah dipelajari.

2. Mahasiswa dapat mengetahui dengan lebih jelas mengenai realita dunia kerja secara langsung serta memperoleh pengalaman dan pembelajaran yang tidak diajarkan selama perkuliahan.

3. Mahasiswa dapat mengaktualisasi diri dan memiliki softskill dalam hubungan komunikasi dengan orang lain di lingkungan baru yaitu lingkungan dunia kerja.

4. Mahasiswa dapat mengetahui aktivitas dan hambatan kerja di bagian perencanaan dan analisa keuangan, kemudian dapat mengevaluasi apakah penyelesaian yang dilakukan telah sesuai dengan solusi yang seharusnya

diterapkan.

D. Strategi Kegiatan

Strategi kegiatan yang dilakukan penulis untuk mencapai tujuan program selama melaksanakan kegiatan KKN-A di PDAM Kota Malang antara lain adalah: 1. Menyusun proposal dan mengajukan ke perusahaan yang akan dituju sebagai

tempat Kuliah Kerja Nyata Alternatif (KKN-A).

2. Melaksanakan Kuliah Kerja Nyata Alternatif (KKN-A) selama tanggal 23 Mei 2016 – 16 Juli 2016. Hal-hal yang dilakukan penulis selama pelaksanaan Kuliah Kerja Nyata Alternatif (KKN-A) adalah:

a. Memperhatikan dan memahami perintah yang diberikan berkaitan dengan pekerjaan yang akan dilaksanakan.

b. Mengerjakan perintah dengan cermat dan tepat.

c. Bertanya bila ada kesulitan atau hal yang belum dipahami.

d. Memberikan laporan dan respon positif kepada pemberi perintah apabila pekerjaan selesai dilaksanakan.

3. Menyusun laporan Kuliah Kerja Nyata Alternatif (KKN-A) dalam hal ini penulis membahas mengenai “Penilaian Kinerja Aspek Keuangan pada Perusahaan Daerah Air Minum (PDAM) Kota Malang Tahun 2011-2015”.

Definisi operasional diperlukan agar tidak terjadi perbedaan makna dan menimbulkan kekurangjelasan terhadap istilah yang diberikan (UM, 2010:18). Adapun definisi operasional dalam laporan ini adalah sebagai berikut:

1. Laporan keuangan adalah laporan yang memberikan informasi mengenai kondisi keuangan suatu perusahaan secara periodik sebagai bentuk pertanggungjawaban manajer perusahaan kepada para pemangku kepentingan

yang mencerminkan kinerja manajemen dari institusi itu sendiri.

2. Kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh baik seseorang maupun sebuah perusahaan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan.

3. Kinerja keuangan merupakan kondisi keuangan dan prestasi perusahaan dalam menjalankan operasionalnya menggunakan aturan yang berlaku dengan baik dan benar.

4. Perusahaan Daerah Air Minum yang selanjutnya disebut PDAM adalah PDAM Kota Malang.

BAB II

PELAKSANAAN

A. Sejarah Singkat PDAM Kota Malang

Sistem penyediaan air bersih di Kota Malang sudah ada sejak jaman Pemerintahan Belanda. Kegiatan penyediaan air minum untuk Kota Besar Malang dimulai sejak tanggal 31 Maret 1915, yang kemudian ketentuan persediaan air minum tersebut dikenal dengan nama WATERLEIDING VERORDING Kota Besar Malang. Pemerintah Belanda memanfaatkan air dari Sumber Air Kar angan saat ini terletak di wilayah Kabupaten Malang untuk memenuhi kebutuhan air bersih masyarakat Kota Malang. Pada tahun 1928 dengan menggunakan sistem penyadap berupa Brom Captering , air yang berasal dari sumber-sumber tersebut

ditransmisikan secara grafitasi pada reservoir Dinoyo dan Betek.

Akibat perkembangan penduduk yang semakin pesat dan kebutuhan akan air bersih yang semakin meningkat, pada tahun 1935 Pemerintah Daerah Kota Malang menyusun progam peningkatan debit air produksi dengan memanfaatkan Sumber Binangun yang saat ini terletak di wilayah Kota Batu sebesar 215 liter/detik. Pada tanggal 18 Desember 1974 dengan diterbitkannya Peraturan Daerah Nomor : 11 Tahun 1974, Unit Air Minum berubah dengan status Perusahaan Daerah Air Minum Kotamadya Malang mempunyai hak otonomi dalam pengelolaan air minum.

Dengan semakin berkembangnya Kota Malang yang tentunya memicu pertambahan jumlah penduduk Kota Malang mengakibatkan meningkatkan pula kebutuhan air bersih. Untuk memenuhi dan demi menjaga kelangsungan pelayanan air pada konsumen selama 24 jam secara terus menerus, PDAM Kota

Malang menambah kapasitas produksi dengan mengelola Sumber Air Wendit yang berada di wilayah Kabupaten Malang dengan menggunakan sistem pompanisasi.

Menjawab isu strategis nasional dimana air minum merupakan kebutuhan dasar manusia sebagai faktor pendorong pertumbuhan ekonomi dan peningkatan derajat secara nasional sangat tergantung pada kemampuan dalam pelayanan penyediaan air minum, maka Perusahaan Daerah Air Minum Kota Malang berupaya meningkatkan akan pemenuhan kebutuhan air minum yang memenuhi baku mutu syarat kualitas air minum. Sebagai salah satu perwujudan peningkatan pelayanan khususnya dalam peningkatan kualitas air yang diproduksi oleh PDAM Kota Malang, ditetapkan program Zona Air Minum Prima (ZAMP) dengan pilot project di Perumahan Pondok Blimbing Indah Kota Malang. Progam ini secara

teknis dibantu oleh Perpamsi bekerjasama dengan United States Agency for International Development (USAID). Pada progam ZAMP ini air bisa langsung diminum dari kran tanpa harus konvensional yaitu dimasak. Progam ini telah dikembangkan untuk daerah pelayanan dari Tandon Mojolangu yang saat ini sudah mencapai 15.000 pelanggan. Hal dimaksud sebagai upaya penerapan PP Nomor 16 Tahun 2005 dimana air yang didistribusikan oleh PDAM kepada

masyarakat pada tahun 2008 harus berkualifikasi air minum.

Perusahaan Daerah Air Minum (PDAM) Kota Malang bertempat di Jalan Terusan Danau Sentani No. 100 Kota Malang. PDAM merupakan perusahaan yang berada di bawah naungan Pemerintah Daerah Kota Malang. PDAM Kota Malang memiliki visi, misi, keyakinan, nilai-nilai budaya kerja dan tujuan sebagai landasan terciptanya budaya unggul perusahaan dan menjaganya agar tetap fokus pada tujuan yang ingin dicapainya.

1. Visi

“ Menjadi Perusahaan Air Minum yang Sehat dan Dibanggakan dengan Pelayanan Prima yang Berkelanjutan”.

Perusahaan yang sehat dan dibanggakan adalah perusahaan yang memiliki kinerja yang baik dan dapat memenuhi kebutuhan stakeholder dan menjaga keseimbangan antara kepentingan perusahaan dan kepentingan stakeholder. Terpenuhinya kebutuhan stakeholder menjadikan stakeholder bangga dan merasa ikut memiliki terhadap perusahaan. Dengan memenuhi kebutuhan stakeholder secara seimbang maka diharapkan perusahaan dapat terus menjadi perusahaan yang sehat dan dibanggakan baik pada saat ini maupun dalam jangka panjang.

2. Misi

Misi Perusahaan adalah sebagai berikut :

a. Menyediakan pelayanan air minum yang prima dan berkelanjutan dengan harga yang terjangkau kepada masyarakat Kota Malang.

b. Memberikan kontribusi penghasilan kepada Pemerintah Kota Malang dari bagian laba usaha perusahaan.

c. Melaksanakan peran aktif dalam upaya peningkatan derajat kesehatan masyarakat dan pelestarian lingkungan.

Dengan misi tersebut perusahaan akan menyediakan pelayanan air minum yang memenuhi kriteria kuantitas, kualitas dan kontinuitas bukan hanya untuk saat ini tetapi untuk seterusnya selama perusahaan ada dengan harga yang terjangkau sehingga semua masyarakat bisa menikmati air minum bukan hanya masyarakat yang secara ekonomi berkecukupan.

Perusahaan yang dikelola dengan efektif dan efisien oleh manajemen yang profesional akan mampu memperoleh keuntungan yang wajar. Sesuai ketentuan yang berlaku maka perusahaan akan memberikan kontribusi berupa bagian laba untuk mendukung Pendapatan Asli Daerah yang akan dipergunakan untuk pembangunan Kota Malang dan kepentingan masyarakat.

Dengan semakin luasnya pelayanan perusahaan kepada seluruh masyarakat Kota Malang, maka perusahaan turut berperan aktif dalam mendukung peningkatan derajat kesehatan masyarakat melalui penyediaan air minum yang

memenuhi syarat kesehatan sehingga masyarakat terhindar dari penyakit dan lebih produktif. Perusahaan juga akan berperan aktif dalam upaya pelestarian lingkungan baik yang secara langsung maupu tidak langsung mempengaruhi ketersediaan air baku melalui kerja sama dengan instansi terkait dan kelompok masyarakat.

3. Keyakinan

Manajemen dan pegawai perusahaan yakin bahwa dengan memberikan pelayanan prima dan memuaskan kepada pelanggan maka Perusahaan akan bisa

4. Nilai

Setiap pengambilan keputusan oleh manajemen dan pegawai didasari oleh nilai-nilai :

a. Integritas – Manajemen dan pegawai akan bekerja dengan jujur dan amanah untuk mendapatkan dan menjaga kepercayaan dari pihak lain yang dilayani demi keberlanjutan pelayanan.

b. Tanggung jawab – Manajemen dan pegawai akan berusaha keras untuk menyelesaikan tugasnya dengan penuh tanggung jawab;

c. Keadilan – Manajemen dan pegawai memberikan pelayanan kepada pihak lain secara adil sesuai standar yang ditentukan tanpa melihat perbedaan tingkat sosial, suku, agama dan faktor lainnya;

d. Memahami – agar bisa memberikan pelayanan baik internal maupun eksternal maka manajemen dan pegawai harus memahami apa yang diinginkan oleh pihak lain yang terkait baik langsung atau tidak langsung dengan output yang

dihasilkannya;

e. Kerja sama – Manajemen dan pegawai akan berusaha bahu-membahu untuk menyelesaikan semua tugas dan masalah yang dihadapi dan tidak mementingkan bagian tertentu serta mengutamakan penyelesaian tugas dan masalah dengan baik.

f. Menghargai – Manajemen dan pegawai menghargai setiap gagasan dan tindakan yang berusaha untuk meningkatkan kinerja Perusahaan melalui kreativitas dan inovasi yang muncul dari setiap individu dalam Perusahaan.

5. Tujuan

Perusahaan memiliki tujuan “Mencapai cakupan pelayanan lebih dari 100% pada tahun 2019 dengan meningkatkan kehandalan sistem penyediaan air minum yang didukung kondisi keuangan yang memadai dan pegawai yang kompeten serta pemanfaatan teknologi informasi yang efektif”.

6. Struktur Organisasi

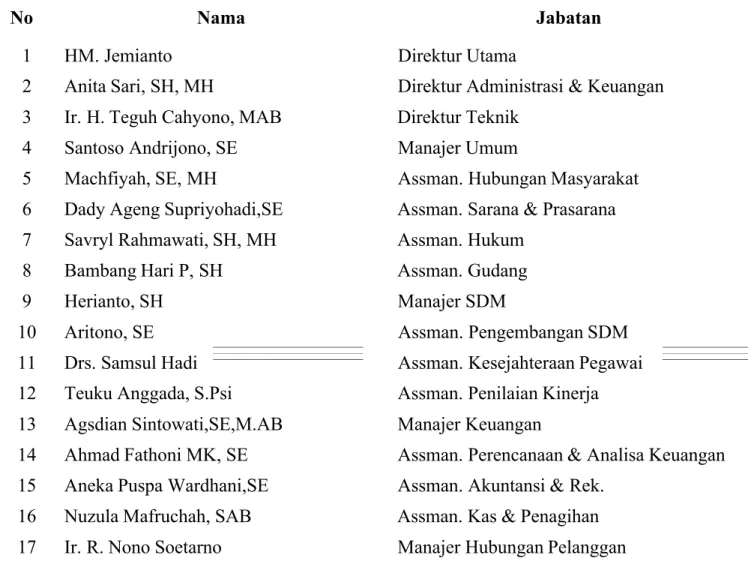

Tabel 2.1 adalah menyajikan nama-nama pemegang jabatan penting di PDAM Kota Malang, sedangkan untuk struktur organisasi terkait wewenang, komando dan koordinasi dalam PDAM Kota Malang dapat Gambar 2.1 pada halaman selanjutnya.

Tabel 2.1 Pemegang Jabatan di PDAM Kota Malang

No Nama Jabatan

1 HM. Jemianto Direktur Utama

2 Anita Sari, SH, MH Direktur Administrasi & Keuangan

3 Ir. H. Teguh Cahyono, MAB Direktur Teknik

4 Santoso Andrijono, SE Manajer Umum

5 Machfiyah, SE, MH Assman. Hubungan Masyarakat

6 Dady Ageng Supriyohadi,SE Assman. Sarana & Prasarana

7 Savryl Rahmawati, SH, MH Assman. Hukum

8 Bambang Hari P, SH Assman. Gudang

9 Herianto, SH Manajer SDM

10 Aritono, SE Assman. Pengembangan SDM

11 Drs. Samsul Hadi Assman. Kesejahteraan Pegawai

12 Teuku Anggada, S.Psi Assman. Penilaian Kinerja

13 Agsdian Sintowati,SE,M.AB Manajer Keuangan

14 Ahmad Fathoni MK, SE Assman. Perencanaan & Analisa Keuangan

15 Aneka Puspa Wardhani,SE Assman. Akuntansi & Rek.

16 Nuzula Mafruchah, SAB Assman. Kas & Penagihan

Tabel 2.1 (Lanjutan) Pemegang Jabatan di PDAM Kota Malang

No Nama Jabatan

18 Dyah Sri Andayani, S.Sos Assman. Pelayanan

19 Slamet Raharjo, S.IP, MM Assman. Pemasaran

20 Subchan, SE Assman. Pcttn. Pemkn. Air

21 Drs. Sudarnadi Assman. Penertiban

22 Moch. Syaifudin Zuhri, SE Manajer Pengadaan

23 Ir. Soepranoto, ST Assman. Pengd. Jasa Konstr. & Jasa Konsultasi

24 Kusriyanta, SE Assman. Pengadaan Brng & Jasa Lainnya

25 Ir. Ari Mukti, MT Manajer Perencanaan Teknik

26 Hendrik Ribowo, ST Assman. Percn. Konstr.

27 Dra. Nanis Setiari, MM Assman. Percn. Aset

28 Ir. Rahardjono Manajer Produksi

29 Sucipto, SE Assman. Pengdl. Air Baku & Klts. Air

30 Dedi Setiawan, ST Assman. Perpompaan

31 Ir. R.M. Sahran Manajer Jaringan Pipa Pelanggan

32 Dalmuji, ST Assman. Pengembangan Jaringan

33 Taufik Suryono, SH Assman. Meter

34 Suwito, ST, MM Manajer Kehilangan Air

35 Rahmad Hadi Sasmito, SH Assman. Pengendalian Jaringan

36 Sutjibto, S.Kom Assman. Pengendalian Kehilangan Air

37 Sulis Andri Asmawan, ST,MM Manajer Perawatan

38 Sancoko Agus Salim, SE Assman. Prwtn. Pipa Wilayah 1

39 Koernita Hari Soeseno, SE Assman. Prwtn. Pipa Wilayah 2

40 Junaedi, SAB Assman. BME

41 Supriyo Heru W, ST Manajer Pengawasan Pekerjaan

42 Sunarto B, ST Assman. Pengawasan Pengadaan Barang

43 Rendy Wicaksono, ST Assman. Pengwsn Pekerjaan Konstruksi

44 Drs. Dody Varuna Kepala Satuan Pengawasan Internal

45 Drs. Anjar Riyanto Kepala Pusat Sistem Informasi Manajemen

46 Haryo Bagus Waskito, ST Kabid. Software & Database

47 Dudi Bambang S., S.Si Kabid. Hardware & Network

48 Subandi, SAB Kepala Pusat Penelitian dan Pengembangan

49 Drs. Hendro Prakoso Kepala Bidang Litbang Adm. dan Keuangan

50 M. Fauzan Indrawan, ST, MM Kepala Bidang Litbang Teknik

15

C. Aktivitas yang Dilakukan Selama KKN-A

Aktivitas yang dilakukan penulis selama melaksanakan Kuliah Kerja Nyata Alternatif (KKN-A) di PDAM Kota Malang adalah dengan mengerjakan pekerjaan yang telah diberikan karena penulis bertempat di bagian keuangan,

aktivitas yang dilakukan penulis yaitu:

1. Membantu melakukan verifikasi Laporan Pemakaian Bahan Bakar Minyak (BBM) mobil operasional PDAM Kota Malang.

2. Membantu melakukan verifikasi Rencana Anggaran Biaya sekaligus Laporan Pertanggungjawaban suatu pekerjaan yang berkaitan dengan operasional serta pelayanan kepada pelanggan PDAM Kota Malang.

3. Membantu melakukan verifikasi dokumen permintaan pekerjaan, dokumen permintaan pembayaran serta dokumen pembayaran pekerjaan atas pekerjaan

yang berkaitan dengan meningkatkan pelayanan serta jumlah pelanggan PDAM Kota Malang.

4. Membantu melakukan verifikasi jumlah jam lembur pegawai yang kemudian disesuaikan dengan upah lembur yang akan diberikan sesuai Surat Keputusan (SK) yang diterbitkan.

5. Membantu melakukan verifikasi biaya pemeriksaan baku air yang dilakukan di wilayah operasional PDAM Kota Malang yang bertujuan agar tetap menyediakan air yang berkualitas bagi pelanggannya.

6. Mencatat laporan status uang muka, laporan bulanan serta mencatat laporan rekening air PDAM Kota Malang.

7. Penulis juga membantu melakukan evaluasi penggunaan anggaran oleh bagian-bagian yang ada di PDAM Kota Malang.

D. Pengalaman Belajar yang Didapatkan

Selama melaksanakan Kuliah Kerja Nyata Alternatif (KKN-A) di PDAM Kota Malang banyak pengalaman belajar yang didapatkan oleh penulis antara lain sebagai berikut:

1. Penulis dapat mengaplikasikan teori yang didapat dari perguruan tinggi.

2. Penulis dapat mengetahui secara langsung rutinitas serta kegiatan yang dilakukan dalam instansi yang bersangkutan.

3. Kuliah Kerja Nyata Alternatif (KKN-A) memberikan kesempatan bagi penulis untuk dapat mengenal dan bersosialisasi langsung dengan orang lain di dunia kerja.

4. Penulis mengetahui bahwa sangat penting menerapkan prosedur kerja, kelengkapan dokumen, kedisiplinan serta kejujuran karena di bagian keuangan memiliki tanggung jawab yang besar.

E. Masalah yang Dihadapi

1. Masalah yang dihadapi perusahaan

Adapun masalah yang dihadapi PDAM Kota Malang khususnya di bagian keuangan adalah sebagai berikut:

a. Cash Ratio atau rasio kas perusahaan kecil, hal ini disebabkan karena penetapan kebijakan pembayaran utang perusahaan yang kurang tepat. Jangka waktu pembayaran angsuran utang dirasa relatif pendek, yakni kurang lebih 20 hari.

b. Rasio perputaran piutang kecil, karena pembayaran beban operasional jangka waktunya lebih pendek daripada pembayaran tagihan yang dilakukan oleh

c. Penyertaan modal oleh Pemerintah Daerah Kota Malang hanya dapat digunakan untuk investasi yang berkaitan dengan peningkatan pelayanan kepada pelanggan, kekurangan atas biaya operasional yang dikeluarkan oleh PDAM Kota Malang tidak dapat ditutup dengan modal yang diperoleh dari Pemerintah Daerah Kota Malang.

2. Masalah yang dihadapi mahasiswa

Adapun masalah yang dihadapi mahasiswa adalah sebagai berikut:

a. Penempatan bagian saat melaksanakan Kuliah Kerja Nyata Alternatif (KKN-A) telah sesuai dengan progam studi dan konsentrasi yang ditempuh oleh mahasiswa namun karena pada bagian keuangan merupakan bagian yang penting sehingga mahasiswa tidak dapat mengetahui secara mendalam dan

detail mengenai siklus keuangan instansi bersangkutan.

b. Mahasiswa belum berkesempatan mempelajari dan menggunakan aplikasi-aplikasi yang diterapkan oleh bagian keuangan. Penggunaan aplikasi-aplikasi untuk bagian keuangan dinilai sangat vital dan apabila belum memiliki keterampilan

yang cukup akan dapat menimbulkan kesalahan yang fatal.

c. PDAM Kota Malang yang bernaung di bawah Pemerintah Daerah Kota Malang, bukan perusahaan yang bersifat terbuka terkait laporan keuangan yang diterbitkannya. Laporan keuangan perusahaan tidak dipublikasikan dalam website resmi PDAM Kota Malang.

BAB III PEMBAHASAN

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah laporan periodik yang disusun menurut prinsip- prinsip akuntansi yang diterima secara umum tentang status keuangan dari

individu, asosiasi, atau organisasi bisnis yang terdiri dari neraca, laporan laba-rugi dan laporan perubahan ekuitas (Rivai, 2012: 375). Sedangkan menurut Rahardjo (2005:1) laporan keuangan merupakan suatu bentuk laporan pertanggungjawaban manajer atau pimpinan perusahaan kepada stakeholder atas pengelolaan perusahaan yang telah dilaksanakan. Laporan keuangan adalah laporan yang memberikan informasi mengenai kondisi keuangan suatu perusahaan secara periodik sebagai bentuk pertanggungjawaban manajer perusahaan kepada para pemangku kepentingan yang mencerminkan kinerja manajemen dari institusi itu

sendiri.

2. Tujuan Penyusunan Laporan Keuangan

Secara umum, laporan keuangan disusun untuk tujuan tertentu. Tujuan penyusunan laporan keuangan antara lain (Rivai, 2012:375):

a. Memberikan informasi keuangan yang dapat dipercaya mengenai posisi keuangan perusahaan pada suatu saat tertentu.

c. Memberikan informasi yang dapat membantu pihak-pihak yang berkepentingan untuk menilai atau menginterpretasikan kondisi dan potensi

suatu perusahaan.

d. Memberikan informasi penting lainnya yang relevan dengan kebutuhan pihak- pihak yang berkepentingan dengan laporan kebutuhan yang bersangkutan.

3. Jenis Laporan Keuangan

Laporan keuangan perusahaan yang digunakan sebagai alat komunikasi kepada pihak-pihak yang berkepentingan terhadap perusahaan terdiri dari beberapa jenis, yaitu:

a. Neraca

Salah satu unsur pokok laporan keuangan adalah neraca. Neraca merupakan gambaran kondisi keuangan suatu perusahaan pada suatu tanggal tertentu dalam periode akuntansi. Neraca ini memuat aktiva (harta kekayaan yang dmiliki perusahaan), utang (kewajiban perusahaan untuk membayar dengan uang atau aktiva lain kepada pihak lain di masa mendatang), dan modal sendiri (Jumingan, 2006:4).

Terdapat dua bentuk penyusunan neraca yakni bentuk rekening dan bentuk laporan. Penyusunan neraca bentuk rekening menempatkan asset perusahaan (aktiva) di sebelah kiri sedangkan kewajiban dan modal (pasiva) berada di sebelah kanan. Penyusunan neraca bentuk laporan adalah penempatan aktiva di atas kemudian kewajiban dan modal berada di bawahnya, keduanya disusun secara vertikal.

PDAM Kota Malang menggunakan bentuk rekening pada laporan keuangan tahun 2011-2014, sedangkan pada tahun 2015 menggunakan bentuk

laporan. Ringkasan neraca PDAM Kota Malang Tahun 2011-2015 dapat dilihat pada Tabel 3.1.

b. Laporan Laba Rugi

Laporan laba rugi juga merupakan salah satu laporan keuangan pokok. Laporan laba rugi meringkaskan hasil dari kegiatan perusahaan selama periode akuntansi tertentu (Hanafi & Halim, 2003:56). Laporan laba rugi dapat pula dikatakan sebagai laporan mengenai pendapatan, biaya-biaya dan laba perusahaan selama periode tertentu (Sawir, 2005:4). Dapat disimpulkan bahwa laporan laba rugi adalah laporan yang menggambarkan kegiatan operasional suatu perusahaan serta menyajikan informasi apakah perusahaan memperoleh laba atau menderita kerugian pada periode tertentu.

Tiga elemen pokok yang harus tercantum dalam laporan laba rugi adalah (1) Pendapatan operasional (2) Beban operasional (3) Untung atau rugi perusahaan. Laporan laba rugi PDAM Kota Malang Tahun 2011-2015 secara

22 Tabel 3.1 Neraca PDAM Kota Malang 2011-2015

Keterangan 2011 2012 2013 2014 2015

Kas dan Bank 28,355,588,661 28,493,694,136 12,724,832,113 7,412,685,232 10,586,187,194 Piutang Bersih 12,741,124,930 12,920,838,394 12,762,889,104 16,327,727,172 19,097,556,080 Uang Muka 1,791,375,100 2,877,836,472 5,247,308,243 12,115,189,040 8,635,020,545 Persediaan 8,400,911,180 12,668,670,952 9,423,602,279 22,973,128,803 21,500,785,199 Jumlah Aset Lancar 51,288,999,871 56,961,039,954 40,158,631,739 58,828,730,247 59,819,549,018 Tanah 2,275,835,132 2,309,035,132 3,602,585,132 6,475,870,882 13,447,132,382 Bangunan 10,417,651,568 10,513,106,568 10,780,415,568 10,958,230,868 10,925,408,319 Instalasi Sumber 41,342,437,607 41,482,733,307 47,414,122,336 48,327,274,338 53,437,610,887 Instalasi Pengolahan Air 1,720,452,559 2,104,793,659 2,555,829,409 2,657,472,160 2,806,204,659 Instalasi Pompa Air 31,619,421,522 33,927,988,272 36,287,952,072 37,385,893,422 41,206,426,273 Instalasi Trans. & Dist. Air 122,654,441,243 138,997,810,063 185,280,290,387 217,163,292,187 236,450,719,635 Alat Perlengkapan Kerja 2,174,441,626 3,242,781,126 6,726,174,886 7,272,129,046 7,765,919,046 Kendaraan 4,597,679,502 5,510,679,502 4,745,444,502 4,745,444,502 4,745,444,502 Inventaris 25,598,951,475 25,421,686,713 26,176,116,185 27,040,557,940 28,502,925,628 Aset Tetap Tidak Produktif 252,018,173 252,018,173 252,018,173 252,018,173 -Akum. Penyusutan Aset Tetap (135,640,291,291) (151,905,825,134) (169,640,076,209) (192,103,112,117) (215,427,333,582)

Aset dalam Pelaksanaan - 8,755,126,032 - -

-Jumlah Aset Tidak Lancar 107,013,039,116 120,611,933,413 154,180,872,441 170,175,071,401 183,860,457,749 Total Aset 158,302,038,987 177,572,973,367 194,339,504,180 229,003,801,648 243,680,006,767

23 Tabel 3.1 (Lanjutan) Neraca PDAM Kota Malang 2011-2015

Keterangan 2011 2012 2013 2014 2015

Hutang Usaha 4,318,998,383 6,752,625,247 4,601,264,967 6,479,887,324 10,705,799,540 Hutang Non-usaha 933,932,875 1,003,950,387 1,366,645,123 1,632,439,798 2,956,821,631 Hutang Bank Jatuh Tempo 7,150,043,910 3,575,000,000 3,145,950,220 4,887,659,713 12,084,948,872 Hutang Iuran Pensiun 1,671,181,996 48,474,444 103,884,460 100,833,500 100,833,500 Hutang Pajak 2,477,399,541 2,251,994,642 80,736,325 1,585,780,722 2,033,123,257 Jumlah Kewajiban Lancar 16,551,556,705 13,632,044,720 9,298,481,095 14,686,601,057 27,881,526,800 Kewajiban Jangka Panjang 12,004,961,060 8,004,961,060 16,904,142,060 34,259,674,433 10,877,353,002 Modal Penyertaan 33,221,462,484 52,221,462,484 66,521,462,484 84,521,462,484 114,820,462,484 Modal Hibah 980,740,880 980,740,880 980,740,880 9,260,310,880 980,740,880 Cadangan Umum 63,504,302,289 67,334,886,513 70,999,077,711 54,015,781,170 55,043,508,508 Cadangan Dana Tujuan 12,000,000,000 14,000,000,000 14, 000,000,000 14,000,000,000 14,000,000,000 Laba Rugi Tahun Berjalan 20,039,015,569 21,398,877,710 15,635,599,950 18,259,971,624 20,076,415,093 Jumlah Ekuitas 129,745,521,222 155,935,967,587 168,136,881,025 180,057,526,158 204,921,126,965 Total Kewajiban & Ekuitas 158,302,038,987 177,572,973,367 194,339,504,180 229,003,801,648 243,680,006,767

24

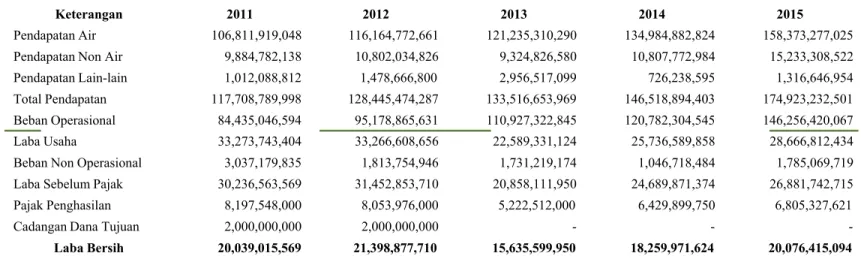

Tabel 3.2 Pendapatan, Biaya dan Laba (Rugi) PDAM Kota Malang 2011-2015

Keterangan 2011 2012 2013 2014 2015

Pendapatan Air 106,811,919,048 116,164,772,661 121,235,310,290 134,984,882,824 158,373,277,025 Pendapatan Non Air 9,884,782,138 10,802,034,826 9,324,826,580 10,807,772,984 15,233,308,522 Pendapatan Lain-lain 1,012,088,812 1,478,666,800 2,956,517,099 726,238,595 1,316,646,954 Total Pendapatan 117,708,789,998 128,445,474,287 133,516,653,969 146,518,894,403 174,923,232,501 Beban Operasional 84,435,046,594 95,178,865,631 110,927,322,845 120,782,304,545 146,256,420,067 Laba Usaha 33,273,743,404 33,266,608,656 22,589,331,124 25,736,589,858 28,666,812,434 Beban Non Operasional 3,037,179,835 1,813,754,946 1,731,219,174 1,046,718,484 1,785,069,719 Laba Sebelum Pajak 30,236,563,569 31,452,853,710 20,858,111,950 24,689,871,374 26,881,742,715 Pajak Penghasilan 8,197,548,000 8,053,976,000 5,222,512,000 6,429,899,750 6,805,327,621

Cadangan Dana Tujuan 2,000,000,000 2,000,000,000 - -

c. Laporan Arus Kas

Laporan arus kas merupakan laporan yang memberikan informasi mengenai penerimaan dan pembayaran kas perusahaan selama periode tertentu (Hanafi & Halim, 2003:59). Arus kas bersih biasanya tidak sama dengan laba. Hal ini karena perusahaan menggunakan akuntansi akrual bukan akuntansi arus kas. Akuntansi akrual mengakui transaksi penerimaan pendapatan maupun pembayaran beban meskipun perusahaan belum menerima maupun mengeluarkan kas. Laporan atas arus kas masuk dan keluar dapat digunakan untuk pengambilan keputusan, analisis rekonstruksi dan intepretasi transaksi bisnis (Subramanyam, 2005:26).

d. Laporan Perubahan Modal

Laporan perubahan modal (ekuitas) merupakan laporan menyajikan perubahan-perubahan pada pos-pos ekuitas. Laporan ini bermanfaat untuk mengidentifikasi alasan perubahan klaim ekuitas atas aktiva perusahaan (Subramanyam, 2005:25).

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan merupakan pelengkap laporan keuangan pokok. Di dalam catatan atas laporan keuangan berisikan penjelasan umum perusahaan serta penjelasan akun-akun yang dilaporkan dalam laporan keuangan pokok.

B. Kinerja Keuangan

Sawir (2005:6) mengemukakan kinerja keuangan adalah untuk menilai kondisi keuangan dan prestasi perusahaan, analisis memerlukan beberapa tolak

keuangan antara satu dengan yang lain. Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2012:2). Sehingga dapat disimpulkan bahwa kinerja keuangan merupakan kondisi keuangan dan prestasi perusahaan dalam menjalankan operasionalnya menggunakan aturan yang berlaku dengan baik dan benar.

C. Penilaian Kinerja Aspek Keuangan

Analisis atau penilaian atas kinerja keuangan suatu perusahaan dapat dilakukan oleh para stakeholder baik pihak eksternal seperti kreditor, investor, pemerintah dan pelanggan maupun pihak internal yaitu manajemen perusahaan itu sendiri. Penilaian yang dilakukan akan bervariasi tergantung pihak yang menilai dan kebutuhannya melakukan penilaian kinerja keuangan perusahaan. Kinerja keuangan dapat dinilai apabila terdapat media. Media pokok yang dipakai untuk menilai kondisi dan kinerja keuangan perusahaan adalah laporan keuangan.

Dalam melakukan analisis atau penilaian kinerja aspek keuangan perusahaan, terdapat prosedur yang harus dilakukan. Prosedur analisis atau penilaian kinerja keuangan memiliki tahapan sebagai berikut (Jumingan,

2006:240).

1. Review data laporan

Kegiatan me-review laporan keuangan merupakan langkah penting untuk memperoleh hasil penilaian dengan pembiasan yang relatif kecil. Penilai harus mempelajari terlebih dahulu apakah data-data yang tersaji dalam laporan sudah relevan dengan kondisi perusahaan yang sebenarnya.

2. Menghitung

Dalam menghitung diperlukan metode dan teknik analisis yang sesuai dengan tujuan analisis. Terdapat berbagai macam metode dan teknik yang dapat digunakan oleh penilai, seperti metode perbandingan, presentase, maupun rasio dan indeks.

3. Membandingkan atau mengukur

Setelah melakukan penghitungan, perlu melakukan perbandingan atau pengukuran apakah hasil yang diperoleh berpredikat sangat baik, baik, kurang baik atau bahkan tidak baik. Dalam langkah membandingkan dan mengukur terdapat dua pendekatan yang dapat dipakai yaitu cross sectional approach atau time series approach.

Cross sectional approach merupakan cara membandingkan rasio-rasio antara perusahaan satu dengan perusahaan lain yang sejenis pada waktu yang sama. Time series approach adalah langkah membandingkan hasil yang dicapai perusahaan dari periode satu ke periode yang lain. Dengan melakukan perbandingan atau pengukuran menggunakan time series approach dapat diketahui tren yang terjadi pada perusahaan, kecenderungan meningkat atau menurun.

4. Menginterpretasi

Interpretasi merupakan langkah membandingkan antara hasil analisis yang diperoleh dengan teori. Dengan menginterpretasi hasil yang dicapai akan diketahui keberhasilan ataupun permasalahan yang dihadapi perusahaan.

5. Solusi

Setelah melakukan interpretasi, langkah terakhir adalah solusi atas hasil analisis. Jika perusahaan dalam kondisi yang baik, maka solusi yang diberikan adalah bagaimana mempertahankan kondisi tersebut agar perusahaan tetap berjalan dengan stabil. Namun jika ditemukan adanya permasalahan dalam perusahaan, maka harus dicari solusi untuk menyelesaikan permasalahan tersebut

yang didukung dengan teori yang relevan.

D. Penilaian Kinerja Aspek Keuangan PDAM Kota Malang

Berdasarkan buku petunjuk teknis penilaian kinerja PDAM, yang diterbitkan oleh Badan Pendukung Pengembangan Sistem Penyediaan Air Minum (BPPSPAM) Kementerian Pekerjaan Umum, dalam menilai kinerja PDAM terdapat 4 (empat) aspek yang menjadi indikator. Aspek yang dimaksud adalah aspek keuangan, aspek pelayanan, aspek operasional dan aspek sumber daya manusia.

Aspek kinerja yang akan dibahas dalam laporan ini hanya dikhususkan pada aspek keuangan PDAM Kota Malang Tahun 2011-2015. Untuk melakukan penilaian atas kinerja aspek keuangan pada PDAM, terdapat alur proses yang

ditetapkan oleh BPPSPAM agar terjadi keseragaman dalam penilaian kinerja PDAM.

Gambar 3.1 Alur Proses Penilaian Kinerja PDAM

1. Formulasi Indikator Kinerja PDAM Aspek Keuangan

Penilaian kinerja PDAM aspek keuangan indikator utama yang digunakan adalah rentabilitas, likuiditas dan solvabilitas. Masing-masing indikator dijelaskan sebagai berikut.

a. Rentabilitas

Rentabilitas merupakan kemampuan perusahaan untuk menghasilkan keuntungan dengan menggunakan modal yang tertanam di dalamnya. Rentabilitas sering juga dikelompokkan menjadi satu dengan profitabilitas atau kemampuan perusahaan menghasilkan keuntungan dari penjualan barang atau jasa yang

diproduksinya. Perhitungan rentabilitas membutuhkan data dari perhitungan rugi laba dan neraca, sedangkan profitabilitas hanya menggunakan data dari perhitungan rugi laba (Rahardjo, 2005:122). Rentabilitas merupakan ukuran

kemampuan PDAM untuk menciptakan keuntungan atau memperoleh laba dan menjamin operasionalnya. Ukuran tersebut digambarkan melalui 2 (dua) indikator yaitu:

1) Return On Equity (ROE)

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba bersih melalui penggunaan modal sendiri (ekuitas). ROE dapat diformulasikan sebagai berikut.

ROE = Laba Bersih Setelah Pajak (Rp)

Jumlah Ekuitas (Modal + Cadangan)(Rp)

2) Rasio Operasi

Rasio ini dipergunakan untuk mengukur tingkat efisiensi beban yang dikeluarkan perusahaan untuk memperoleh pendapatan. Rasio operasi diformulasikan sebagai berikut.

Rasio Operasi = Beban Operasional (Rp)

Pendapatan Operasional (Rp)

b. Likuiditas

Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi dalam jangka pendek atau terhitung satu tahun sejak tanggal neraca dibuat (Rahardjo, 2005:120). Ukuran likuiditas yang digunakan untuk menggambarkan kinerja PDAM sebagai berikut.

1) Rasio Kas

Rasio kas dipergunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban yang telah jatuh tempo melalui cash assets yang dimiliki. Rasio kas diformulasikan sebagai berikut.

Rasio Kas = Jumlah Kas + Setara Kas (Rp) Jumlah Kewajiban Lancar (Rp)

2) Efektivitas Penagihan

Rasio yang mengukur efektivitas kegiatan penagihan atas hasil penjualan air. Efektivitas penagihan diformulasikan sebagai berikut.

Ef. Penagihan = Jumlah Penerimaan Rekening Air (Rp)

Junlah Rekening Air (Rp)

c. Solvabilitas

Solvabilitas adalah kemampuan perusahaan untuk memenuhi seluruh kewajibannya (baik jangka pendek maupun angka panjang) apabila perusahan saat itu dilikuidasi (Rahardjo, 2005:121). Solvabilitas juga menunjukkan kemampuan perusahaan untuk melunasi seluruh kewajiban yang ada dengan menggunakan

seluruh asset yang dimilikinya. Kondisi keuangan PDAM yang solvable merupakan salah satu faktor penting dalam pemberian pinjaman kepada PDAM khususnya untuk mengembangkan dan meningkatkan pelayanan penyediaan air minum. Indikator solvabilitas diformulasikan sebagai berikut.

Solvabilitas = Jumlah Aset (Rp)

Jumlah Kewajiban (Rp) x 100%

2. Tata Cara Pengumpulan Data Indikator Kinerja PDAM Aspek Keuangan Data untuk kebutuhan penilaian kinerja PDAM aspek keuangan merupakan komponen yang sangat penting. Berikut adalah data dan cara memperolehnya untuk menilai kinerja aspek keuangan.

a. Return On Equity (ROE), nilai ROE diperoleh dari data laba bersih setelah pajak yang dibandingkan dengan jumlah ekuitas perusahaan. Keduanya

dari laporan laba rugi, sedangkan jumlah ekuitas dapat diambil dari laporan neraca.

b. Rasio Operasi, nilai rasio operasi diperoleh dari data jumlah beban operasional yang diperbandingkan dengan data jumlah pendapatan operasional. Sumber kedua data tersebut adalah laporan keuangan yakni laporan laba rugi.

c. Rasio Kas, data yang diperlukan untuk memperoleh nilai rasio kas yaitu perbandingan data jumlah kas dan setara kas terhadap jumlah kewajiban lancar.

Data tersebut diperoleh dari laporan keuangan khususnya laporan neraca.

d. Efektivitas Penagihan, data yang diperlukan untuk rasio efektivitas penagihan adalah data jumlah penerimaan rekening air yang kemudian dibandingkan dengan data jumlah rekening air. Sumber data tersebut adalah Laporan Daftar Rekening Ditagih ( Laporan DRD) dan laporan arus kas. Karena keterbatasan data, penulis tidak dapat memaparkan nilai hasil perhitungan efektivitas penagihan. Laporan Daftar Rekening Ditagih (DRD) merupakan laporan terpisah, bukan satu kesatuan dengan laporan keuangan tahunan PDAM Kota Malang.

e. Solvabilitas, data yang diperlukan untuk mengetahui solvabilitas PDAM adalah data jumlah asset dan data jumlah kewajiban, kemudian keduanya diperbandingkan. Data tersebut bersumber dari laporan keuangan berupa laporan neraca.

3. Tata Cara Melakukan Penilaian Kinerja PDAM Aspek Keuangan a. Aspek pelayanan memiliki bobot sebesar 25% atau 0,25

b. Aspek operasional memiliki bobot sebesar 35% atau 0,35

d. Aspek keuangan memiliki bobot 25% atau 0,25 meliputi:

1) Rentabilitas: Return on Equity (ROE) dengan bobot sebesar 0,055 Rasio operasi dengan bobot sebesar 0,055.

2) Likuiditas: Rasio Kas dengan bobot sebesar 0,055

Efektifitas Penagihan dengan bobot sebesar 0,055. 3) Solvabilitas, dengan bobot sebesar 0,03

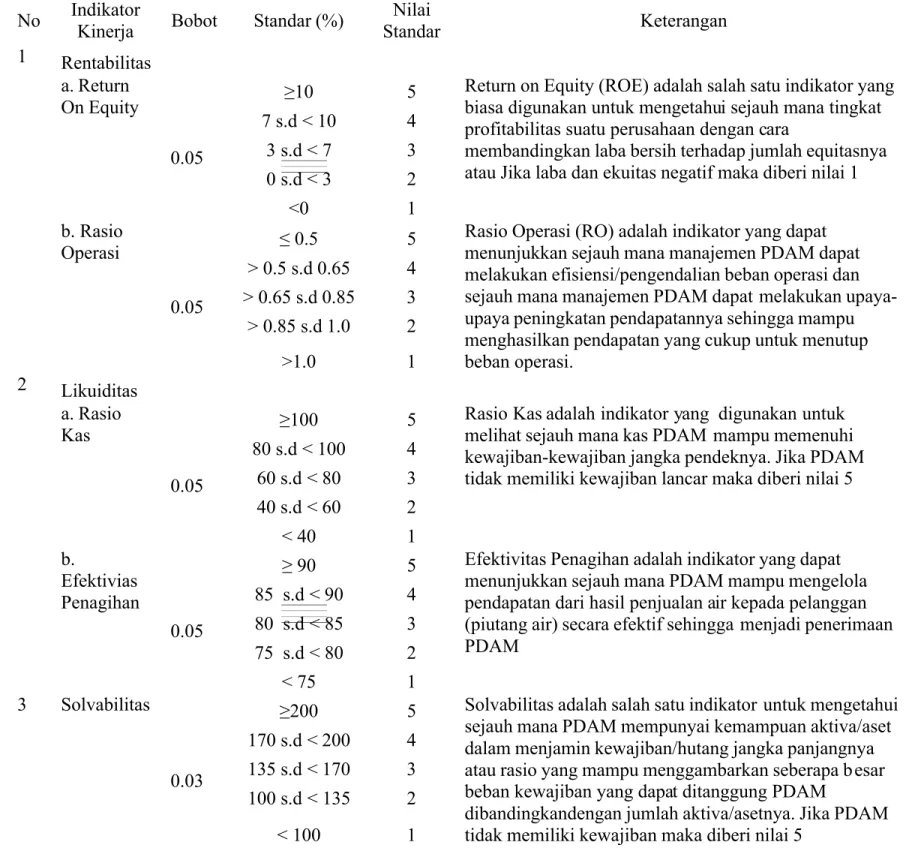

Tabel 3.3 Bobot Standar & Nilai Indikator Kinerja Keuangan PDAM

No Indikator

Kinerja Bobot Standar (%)

Nilai Standar Keterangan 1 Rentabilitas a. Return On Equity 0.05

≥10 5 Return on Equity (ROE) adalah salah satu indikator yang

biasa digunakan untuk mengetahui sejauh mana tingkat profitabilitas suatu perusahaan dengan cara

membandingkan laba bersih terhadap jumlah equitasnya atau Jika laba dan ekuitas negatif maka diberi nilai 1

7 s.d < 10 4 3 s.d < 7 3 0 s.d < 3 2 <0 1 b. Rasio Operasi 0.05

≤ 0.5 5 Rasio Operasi (RO) adalah indikator yang dapat

menunjukkan sejauh mana manajemen PDAM dapat melakukan efisiensi/pengendalian beban operasi dan sejauh mana manajemen PDAM dapat melakukan upaya-upaya peningkatan pendapatannya sehingga mampu menghasilkan pendapatan yang cukup untuk menutup beban operasi. > 0.5 s.d 0.65 4 > 0.65 s.d 0.85 3 > 0.85 s.d 1.0 2 >1.0 1 2 Likuiditas a. Rasio Kas 0.05

≥100 5 Rasio Kas adalah indikator yang digunakan untuk

melihat sejauh mana kas PDAM mampu memenuhi kewajiban-kewajiban jangka pendeknya. Jika PDAM tidak memiliki kewajiban lancar maka diberi nilai 5

80 s.d < 100 4 60 s.d < 80 3 40 s.d < 60 2 < 40 1 b. Efektivias Penagihan 0.05

≥ 90 5 Efektivitas Penagihan adalah indikator yang dapat

menunjukkan sejauh mana PDAM mampu mengelola pendapatan dari hasil penjualan air kepada pelanggan

(piutang air) secara efektif sehingga menjadi penerimaan PDAM 85 s.d < 90 4 80 s.d < 85 3 75 s.d < 80 2 < 75 1 3 Solvabilitas 0.03

≥200 5 Solvabilitas adalah salah satu indikator untuk mengetahui

sejauh mana PDAM mempunyai kemampuan aktiva/aset dalam menjamin kewajiban/hutang jangka panjangnya atau rasio yang mampu menggambarkan seberapa b esar beban kewajiban yang dapat ditanggung PDAM

dibandingkandengan jumlah aktiva/asetnya. Jika PDAM 170 s.d < 200 4

135 s.d < 170 3 100 s.d < 135 2

4. Hasil Penilaian Kinerja Aspek Keuangan PDAM Kota Malang

Kinerja aspek keuangan yang dibahas dalam laporan ini yaitu berdasarkan beberapa indikator antara lain ROE dan rasio operasi yang mewakili rentabilitas,

rasio kas yang mewakili likuiditas dan rasio asset terhadap kewajiban mewakili solvabilitas. Hasil kinerja yang disajikan merupakan hasil penilaian kinerja aspek keuangan PDAM Kota Malang tahun 2011-2015. Secara lebih jelas, disajikan dalam tabel-tabel berikut.

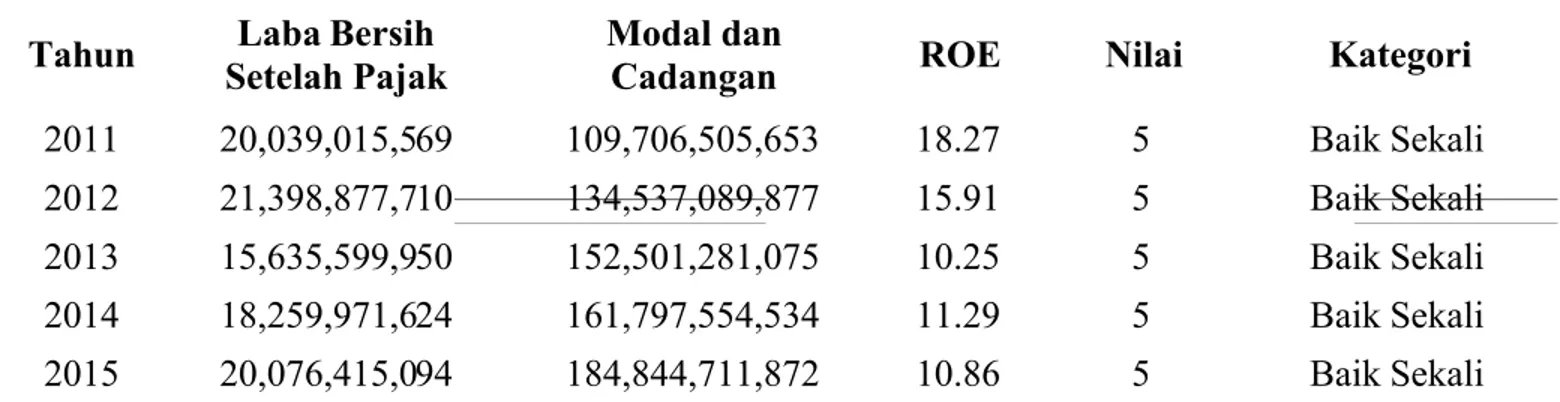

Tabel 3.4 ROE PDAM Kota Malang Tahun 2011-2015

Tahun Laba Bersih Setelah Pajak

Modal dan

Cadangan ROE Nilai Kategori

2011 20,039,015,569 109,706,505,653 18.27 5 Baik Sekali

2012 21,398,877,710 134,537,089,877 15.91 5 Baik Sekali

2013 15,635,599,950 152,501,281,075 10.25 5 Baik Sekali

2014 18,259,971,624 161,797,554,534 11.29 5 Baik Sekali

2015 20,076,415,094 184,844,711,872 10.86 5 Baik Sekali

Return on Equity (ROE) merupakan indikator rentabilitas yang menunjukkan seberapa besar ekuitas yang dimiliki perusahaan mampu menghasilkan laba bagi perusahaan. ROE pada Tabel 3.4 merupakan hasil penilaian data laporan keuangan 5 tahun terakhir pada PDAM Kota Malang. ROE

di atas dalam bentuk persen (%).

Pada tahun 2011 diperoleh ROE sebesar 18.27% yang artinya ekuitas yang dimiliki PDAM Kota Malang mampu menghasilkan laba sebesar 18.27%. Pada tahun 2012 mengalami penurunan menjadi 15.91% dan semakin menurun di tahun 2013 menjadi 10.25%. Pada tahun berikutnya yaitu tahun 2014 kembali mengalami peningkatan menjadi sebesar 11.29%. Tahun 2015 justru menurun kembali hanya sebasar 10.86%. Meskipun ROE mengalami fluktuatif, namun

dalam periode penilaian nilainya masih stagnan di angka 5 yang dapat dikatakan ROE PDAM Kota Malang dalam kategori ‘Baik Sekali’.

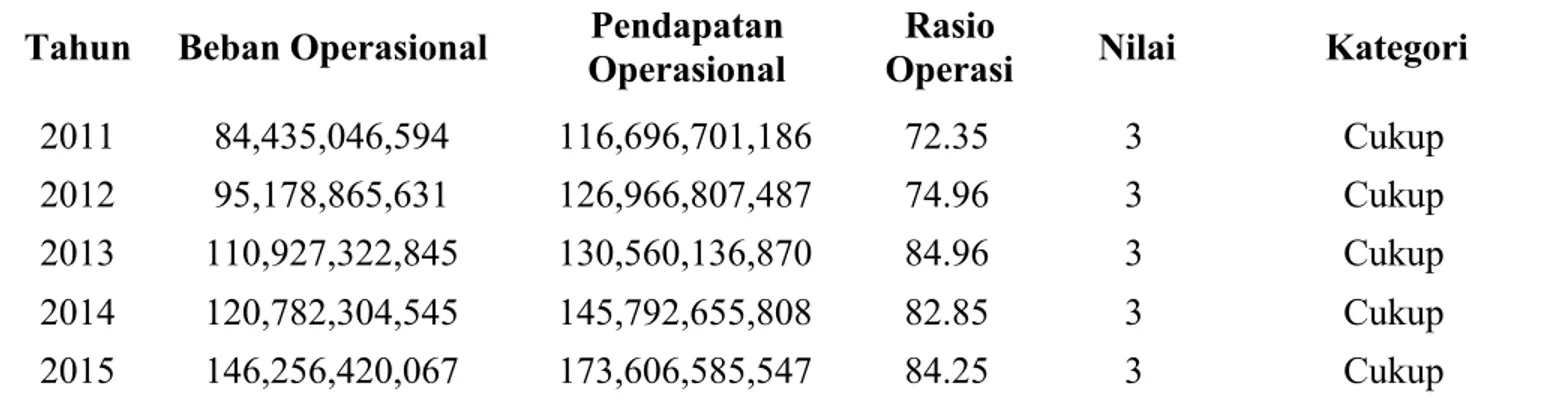

Tabel 3.5 Rasio Operasi PDAM Kota Malang Tahun 2011-2015

Tahun Beban Operasional Pendapatan Operasional

Rasio

Operasi Nilai Kategori

2011 84,435,046,594 116,696,701,186 72.35 3 Cukup

2012 95,178,865,631 126,966,807,487 74.96 3 Cukup

2013 110,927,322,845 130,560,136,870 84.96 3 Cukup

2014 120,782,304,545 145,792,655,808 82.85 3 Cukup

2015 146,256,420,067 173,606,585,547 84.25 3 Cukup

Rasio operasi merupakan indikator rentabilitas yang dijadikan tolok ukur seberapa besar efisiensi suatu perusahaan dalam menjalankan operasionalnya. Rasio ini merupakan rasio yang menunjukkan besarnya biaya operasi yang harus dikeluarkan untuk memperoleh setiap rupiah pendapatan. Semakin besar rasio operasi maka semakin tidak efisien operasional suatu perusahaan. Rasio operasi yang kecil maka menunjukkan bahwa efisiensi suatu perusahaan semakin besar.

Jangka waktu 2011-2015, rasio operasi dapat dikategorikan ‘Cukup’. Hal ini karena pada tahun 2011 rasio operasi PDAM Kota Malang sebesar 72.35%. Diikuti tahun 2012 dan 2013 yang semakin menurun masing-masing sebesar 74.96% dan 84.96%. Pada tahun 2014 mengalami sedikit peningkatan efisiensi operasional menjadi sebesar 82.85% hanya selisih sekitar kurang lebih 2%. Tahun 2015 kembali terjadi penurunan yakni sebesar 84.25%. Dalam periode 2011-2015, tidak terjadi peningkatan yang cukup signifikan pada rasio operasi PDAM Kota Malang. Hal tersebut dikarenakan masih tingginya biaya operasional yang harus dikeluarkan, berimbas pada pendapatan dan rendahnya laba perusahaan.

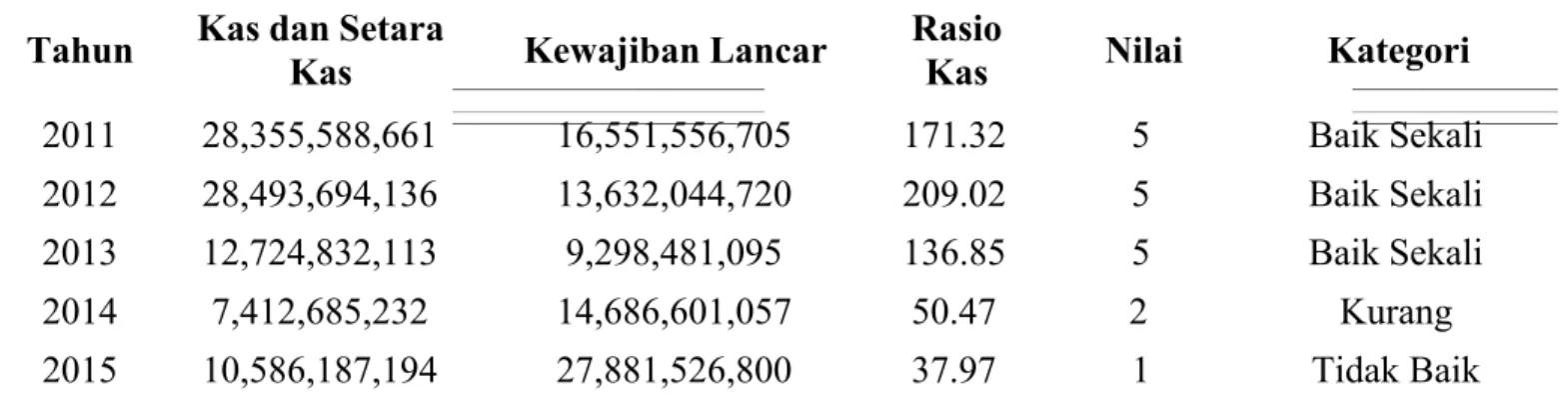

Tabel 3.6 Rasio Kas PDAM Kota Malang Tahun 2011-2015

Tahun Kas dan Setara

Kas Kewajiban Lancar

Rasio

Kas Nilai Kategori

2011 28,355,588,661 16,551,556,705 171.32 5 Baik Sekali

2012 28,493,694,136 13,632,044,720 209.02 5 Baik Sekali

2013 12,724,832,113 9,298,481,095 136.85 5 Baik Sekali

2014 7,412,685,232 14,686,601,057 50.47 2 Kurang

2015 10,586,187,194 27,881,526,800 37.97 1 Tidak Baik

Rasio kas sebagai indikator likuiditas yang memiliki peranan penting dalam perusahaan. Setiap perusahaan tidak dapat terlepas dari kas. Rasio kas menunjukkan seberapa besar kas yang dimiliki perusahaan mampu menjamin kewajiban lancarnya. Rasio kas berkaitan erat dengan likuiditas jangka pendek perusahaan.

Tahun 2011 PDAM mampu menjamin kewajiban lancarnya sebesar 171.32% dari kas yang dimiliki. Semakin meningkat di tahun 2012, rasio kas menjadi sebesar 209.02%. Kemudian tahun 2013 justru mengalami penurunan, hanya sebesar 136.85%. Meskipun demikian, rasio kas hingga tahun 2013 masih dalam kategori ‘Baik Sekali’. Tahun 2014 rasio kas mengalami penurunan yang sangat signifikan menjadi hanya sebesar 50.47%. Hal ini justru semakin diperparah pada tahun 2015 dimana rasio kas hanya sebesar 37.97%. Tahun 2014 rasio kas berada pada kategori ‘Kurang Baik’, tahun 2015 justru menurun dan dalam kategori ‘Tidak Baik’.

Hal inilah yang menjadi permasalahan yang krusial bagi PDAM Kota Malang khususnya bagian keuangan. Rasio kas yang kecil tersebut diakibatkan oleh pengambilan kebijakan yang kurang tepat berkaitan dengan jangka waktu pembayaran pinjaman dan piutang usaha yang perputarannya kecil.

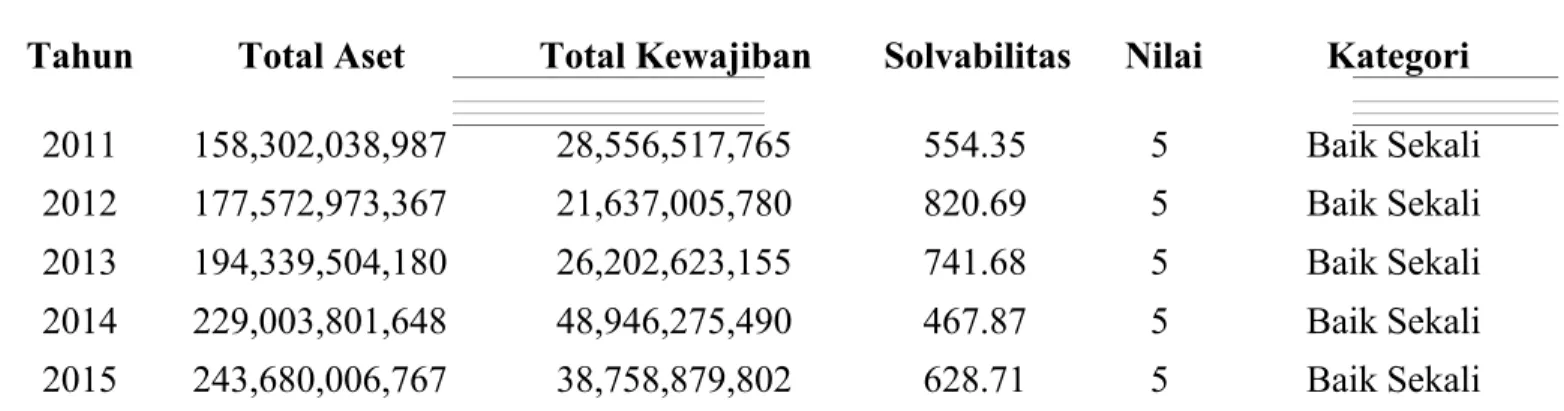

Tabel 3.7 Solvabilitas PDAM Kota Malang Tahun 2011-2015

Tahun Total Aset Total Kewajiban Solvabilitas Nilai Kategori

2011 158,302,038,987 28,556,517,765 554.35 5 Baik Sekali

2012 177,572,973,367 21,637,005,780 820.69 5 Baik Sekali

2013 194,339,504,180 26,202,623,155 741.68 5 Baik Sekali

2014 229,003,801,648 48,946,275,490 467.87 5 Baik Sekali

2015 243,680,006,767 38,758,879,802 628.71 5 Baik Sekali

Solvabititas yang ditunjukkan oleh rasio total asset terhadap total kewajiban merupakan tolok ukur untuk menilai tingkat kecukupan seluruh asset perusahaan untuk menjamin kewajiban perusahaan baik jangka pendek maupun jangka panjang. Solvabilitas sangat penting bagi kreditur, semakin tinggi solvabilitas suatu perusahaan semakin tinggi pula kesempatan perusahaan untuk memperoleh pinjaman dana.

Berdasarkan tabel di atas, pada tahun 2011 total asset PDAM Kota Malang dibanding total kewajibannya menunjukkan angka 554.35%. Artinya pada tahun tersebut, kewajiban perusahaan dapat dijamin sebesar 5 kali lebih besar. Tahun 2012 meningkat menjadi 820.69%, jumlah asset jauh lebih besar dari jumlah kewajibannya. Pada tahun 2013 masih cukup tinggi meski terlihat menurun dari tahun sebelumnya yaitu sebesar 741.68%. Tahun 2014 kembali mengalami penurunan cukup besar menjadi 467.87% namun hal tersebut masih dikategorikan ‘Baik Sekali’. Tahun 2015 kembali meningkat menjadi 628.71%, hal tersebut diakibatkan oleh berkurangnya jumlah kewajiban dan meningkatnya jumlah aseet secara keseluruhan.

E. Alternatif Penyelesaian Masalah yang Dihadapi Instansi

Permasalahan yang dihadapi oleh perusahaan, menuntut pihak manajemen untuk mencari solusi penyelesaian masalah. Alternatif penyelesaian yang dapat dilakukan agar permasalahan yang dihadapi PDAM Kota Malang dapat terselesaikan dan terhindar dari masalah lainnya antara lain:

1. Meningkatkan efektifitas penagihan, meningkatkan kualitas pelayanan serta mengendalikan arus kas agar jumlah kas tidak terlalu rendah.

2. Melakukan dan menerapkan kebijakan keuangan dengan prinsip kehati-hatian ( prudential principle), terutama yang berkaitan dengan pembayaran pinjaman pada bank dengan disesuaikan besar penerimaan arus kas atau penerimaan piutang dari pelanggan.

3. Melakukan perjanjian dengan bank dalam penyediaan kredit, dengan menghindari utang berlebihan, mempertahankan pembayaran utang dan memperpanjang jatuh tempo pembayaran utang.

4. Melakukan perbaikan dalam biaya dan pengendalian produksi. Hal tersebut dapat dilakukan dengan memangkas biaya-biaya yang tidak memberikan nilai agar meminimalisasi biaya operasional sehingga tidak hanya mengandalkan penerimaan dari pelanggan yang memiliki jangka waktu tertentu.

5. Menggunakan modal yang dikucurkan oleh Pemerintah Daerah Kota Malang dengan bijaksana untuk investasi jangka panjang yang mengedepankan perbaikan pelayanan kepada pelanggan saat ini dan di masa mendatang.

BAB IV PENUTUP

A. Kesimpulan

Kesimpulan yang dapat diambil berdasarkan uraian pembahsan mengenai penilaian kinerja keuangan di PDAM Kota Malang tahun 2011-2015 adalah

sebagai berikut:

1. Return on Equity (ROE) PDAM Kota Malang untuk periode 5 tahun terakhir berada dalam kategori ‘Baik Sekali’. Meskipun berfluktuatif, namun

rentabilitas dilihat dari indikator ROE dalam kondisi yang stabil.

2. Rasio operasi PDAM Kota Malang menunjukkan nilai 3 yang artinya termasuk dalam kategori ‘Cukup’. Hal ini menunjukkan bahwa PDAM Kota Malang masih harus memperbaiki operasionalnya agar tercapai tingkat efisiensi yang tinggi.

3. Rasio kas PDAM Kota Malang pada tahun 2011 hingga 2013 menunjukkan kondisi yang sangat baik. Namun terjadi penurunan dan pada tahun 2015 rasio kas berada pada kondisi yang tidak baik. Kewajiban lancar yang tinggi dan kekurangtepatan pengambilan kebijakan mengenai keputusan pendanaan menjadi penyebab rendahnya rasio kas di PDAM Kota Malang.

4. Solvabilitas PDAM Kota Malang dapat dikatakan sangat baik. Hal ini ditunjukkan dari hasil penilaian solvabilitas pada tahun 2011-2015 dengan kategori sangat baik meskipun mengalami fluktuasi.

B. Saran

Berdasarkan beberapa permasalahan yang dihadapi PDAM Kota Malang terkait kinerja keuangan, maka saran yang diajukan adalah sebagai berikut:

1. Meningkatkan efektifitas dan efisiensi biaya operasional, serta meningkatkan mutu pelayanan dan kemudahan bagi pelanggan untuk melakukan pembayaran 2. Menempatkan setiap keputusan perusahaan dengan situasi dan kondisi yang

ada yaitu berdasarkan analisa jangka pendek dan analisa jangka panjang dan mempertimbangkan kondisi mikro dan makro ekonomi.

3. Menghindari keputusan yang bersifat mengejar keuntungan yang bersifat jangka pendek namun justru memberikan kerugian jangka panjang.

4. Memaksimalkan investasi untuk peningkatan pelayanan kepada pelanggan guna meningkatkan pendapatan melalui penyertaan modal Pemda Kota Malang.

DAFTAR PUSTAKA

Badan Pendukung Pengembangan Sistem Penyediaan Air Minum (BPPSPAM) Kementerian Pekerjaan Umum. Petunjuk Teknis Penilaian Kinerja PDAM, (Online),(http://www.bppspam.org), diakses 29 Juli 2016.

Hanafi, Mamduh M. & Halim, Abdul. 2000. Analisis Laporan Keuangan. Yogyakarta: UPP AMP-YKPN.

Jumingan, 2006. Analisis Laporan Keuangan. Jakarta: PT Bumi Aksara.

PDAM Kota Malang. 2016. Info Perusahaan dan Struktur Organisasi. (Online), (http://www.pdamkotamalang.com), diakses 24 Juni.2016.

Rahardjo, Budi. 2005. Laporan Keuangan Perusahaan: Membaca, Memahami dan Menganalisis. Yogyakarta: Gadjah Mada University Press.

Rivai, Veithzal. 2013. Commercial Bank Management: Manajemen Perbankan dari Teori ke Praktik . Jakarta: Raja Grafindo Persada.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: Gramedia Pustaka Utama.

Undang-Undang Republik Indonesia Nomor 7 Tahun 2004. Global Water Partnership. (Online),(http://www.gwp.org), diakses 29 Juni 2016.

Universitas Negeri Malang. 2010. Pedoman Penulisan Karya Ilmiah: Skripsi, Tesis, Disertasi, Artikel, Makalah, Tugas Akhir, Laporan Penelitian . Edisi Kelima.. Malang: Universitas Negeri Malang.

Wild, John J., Subramanyam, K.R., Halsey, Robert F. 2005. Analisis Laporan Keuangan. Edisi 8. Jakarta: Salemba Empat.

LAMPIRAN-LAMPIRAN Lampiran 1

Lampiran 2

Lampiran 3

Lampiran 4

Lampiran 5

Foto-Foto Kegiatan

Gedung PDAM Kota Malang