PENGARUH MODAL, EFISIENSI OPERASI, DAN PERTUMBUHAN

KREDIT TERHADAP PROFITABILITAS LPD DI KABUPATEN

KARANGASEM

Kade Ully Trisnayanti

[1], Ni Kadek Sinarwati

[1], Ni Gusti Ayu Purnamawati

[2]Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {

ullysanjaya21@gmail.com

,

kadeksinar20@gmail.com

,

ayupurnama07@yahoo.com

}

@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui baik secara parsial maupun secara simultan pengaruh modal, efisiensi operasi, dan pertumbuhan kredit terhadap profitabilitas LPD di Kabupaten Karangasem. Penelitian ini merupakan penelitian kuantitatif. Populasi dalam penelitian ini berjumlah 190 LPD dan sampel yang digunakan sebanyak 73 LPD dan teknik penentuan sampel menggunakan Purposive Sampling, dengan kriteria 1) LPD yang telah terdaftar di LPLPD Kabupaten Karangasem dan telah menyerahkan laporan keuangan dari periode 2012-2014, 2) LPD yang terdapat di kecamatan yang paling banyak memperoleh tingkat profitabilitas yang tidak stabil, dan 3) LPD yang masih aktif beroperasi. Sumber data yang digunakan adalah sumber data sekunder berupa data dokumentasi yakni laporan keuangan LPD tahun 2012-2014. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi linear berganda dengan program SPSS versi 18.0.

Hasil penelitian menunjukkan bahwa secara parsial, modal tidak berpengaruh terhadap profitabilitas, efisiensi operasi berpengaruh negatif terhadap profitabilitas, sedangkan pertumbuhan kredit berpengaruh positif terhadap profitabilitas. Secara simultan, variabel modal, efisiensi operasi, dan pertumbuhan kredit berpengaruh signifikan terhadap profitabilitas LPD di Kabupaten Karangasem.

Kata Kunci: Modal, Efisiensi Operasi, Pertumbuhan Kredit, dan Profitabilitas. Abstract

This study was aimed at finding out both partially and simultaneously the effect of capital, operation efficiency, and loan growth on LPD profitability in Karangasem regency. This was a quantitative research. The population in this study consisted of 190 LPDs and the sample used was 73 LPDs and the technique of sampling used was purposive sampling with the criteria 1) LPDs that are listed in LPLPD in Karangasem regency and have submitted their financial reports for the 2012-2014 period, 2) district that has LPDs with the most LPDs that have unstable profitability level, and 3) LPDs that are still active. The data source used was secondary source in the form of documentation data, i.e., LPD financial reports for the 2012- 2014 period. The data analysis technique used was multiple linear regression analysis using SPSS program version 18.0.

The results showed that partially, capital does not have an effect on profitability, operation efficiency has a negative effect on profitability, while loan growth has a positive effect on profitability. Simultaneously, capital, operation efficiency, loan growth have significant effect on LPD profitability in Karangasem regency.

PENDAHULUAN

LPD merupakan lembaga keuangan mikro non bank di Bali yang memiliki tujuan untuk mensejahterakan masyarakat di desa, sehingga LPD harus bisa menjaga agar tetap memperoleh profit. Dalam menilai profitabilitas, digunakan perhitungan rasio ROA (Return on Assets). ROA digunakan untuk mengukur efektifitas LPD dalam menghasilkan laba dengan memanfaatkan aktiva yang dimilikinya.

Modal adalah dana awal yang disetorkan dan dana tersebut pula digunakan untuk aktivitas perusahaan serta merupakan bagian yang dimiliki oleh pemilik perusahaan atau dikuasai sepenuhnya oleh pemilik perusahaan tersebut (Febrian, 2013). Modal merupakan salah satu faktor penting bagi LPD dalam mengembangkan usaha dan menopang risiko kerugian yang mungkin timbul dari penanaman dana dalam aktiva-aktiva produktif yang mengundang risiko serta untuk membiayai penanaman dalam aktiva lainnya (Sawir, 2005:35). Semakin tingginya modal, manajemen LPD akan semakin leluasa dalam menempatkan dananya ke dalam aktivitas yang menguntungkan dengan tujuan untuk meningkatkan profitabilitas. Dalam penelitian Mawardi (2004), Dewi dan Dana (2013), dan Zulfikar (2014) memberikan kesimpulan bahwa modal tidak berpengaruh secara signifikan terhadap kinerja keuangan (ROA). Berbeda halnya dengan penelitian Sasongko (2014) yang menyatakan bahwa tingkat kecukupan modal berpengaruh positif dan signifikan terhadap profitabilitas. Adanya perbedaan hasil penelitian ini, menjadikan penelitian yang menguji pengaruh modal terhadap profitabilitas penting untuk dilakukan.

Efisiensi operasi merupakan biaya yang dkeluarkan lebih kecil daripada keuntungan yang diperoleh dari penggunaan aktiva tersebut (Sasongko, 2014). Semakin kecil hasil perhitungan nilai BOPO untuk mengukur efisiensi operasi, maka semakin efisien biaya operasional yang dikeluarkan LPD yang berakibat pada bertambahnya laba sehingga profitabilitas

dalam suatu LPD akan mengalami peningkatan. Hasil penelitian dari Mawardi (2004) dan Sasongko (2014) menyimpulkan bahwa efisiensi operasi berpengaruh negatif dan signifikan terhadap profitabilitas (ROA). Sedangkan penelitian dari Zulfikar (2014) menunjukkan bahwa variabel BOPO berpengaruh secara positif dan signifikan terhadap ROA. Hal ini membuat peneliti ingin meneliti lebih lanjut bagaimana pengaruh efisiensi operasi terhadap profitabilitas.

Kredit yang disalurkan LPD memiliki peranan besar dalam memberikan pendapatan bagi LPD, sehingga pemberian kredit harus dikelola dengan baik. Pengertian kredit menurut Undang-Undang Republik Indonesia Nomor 7 tahun 1992 tentang perbankan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Semakin tinggi pendapatan kredit yang diterima LPD, maka semakin besar profitabilitas yang diperoleh LPD tersebut. Hasil penelitian Arta dan Kesuma (2013) menunjukkan bahwa pertumbuhan kredit berpengaruh tidak signifikan terhadap profitabilitas. Sedangkan hasil penelitian dari Prawira dan Wisadha (2011) menyatakan bahwa pertumbuhan kredit berpengaruh signifikan terhadap profitabilitas. Ketidakkonsistenan hasil penelitian terdahulu mengenai pengaruh pertumbuhan kredit terhadap profitabilitas, menjadikan penelitian ini penting untuk dilakukan.

LPD di Kabupaten Karangasem memiliki tingkat profitabilitas yang tidak stabil antara LPD satu dengan yang lainnya serta memperoleh tingkat profitabilitas yang berfluktuasi dari tahun 2012 hingga tahun 2014. Pada Tabel 1 disajikan secara singkat tingkat profitabilitas LPD yang mengalami fluktuasi. Untuk lebih jelasnya dapat dilihat pada Lampiran 1.

Tabel 1. Tingkat Profitabilitas LPD yang Mengalami Fluktuasi

No. Nama LPD Kecamatan ROA th 2012 ROA th 2013 ROA th 2014

1 Ujung Hyang Karangasem 3,20 5,06 1,02

2 Tampuagan Karangasem 5,34 7,09 6,31

3 Dukuh Penaban Karangasem 0,00 4,73 6,53

4 Batugunung Karangasem 2,91 0,38 1,00

5 Kebon Bukit Karangasem 0,00 15,42 6,45

6 Tuminggal Abang 2,56 7,65 5,59

7 Culik Abang 13,42 20,18 17,20

8 Tanah Aji Abang 4,98 5,02 3,73

9 Tista Abang 22,90 23,24 1,94 10 Kedampal Abang 1,89 3,34 0,35 11 Saren Bebandem 5,06 4,76 3,58 12 Macang Bebandem 3,94 4,01 3,47 13 Kastala Bebandem 4,55 3,75 4,84 14 Jungseri Bebandem 7,94 8,22 10,62 15 Poh Bebandem 0,00 22,45 20,19 16 Muntig Kubu 0,14 0,00 3,38 17 Ban Kubu 0,00 33,61 3,94

18 Paleg Kaja Kubu 15,51 11,21 1,24

19 Nusu Kubu 0,00 12,36 28,23

20 Darmaji Kubu 31,93 9,28 15,11

Sumber: Lampiran 1

Pada tahun 2012, nilai profitabilitas tertinggi terdapat di LPD Darmaji Kecamatan Kubu dengan perolehan 31,93%, kemudian disusul oleh LPD Tista dan LPD Batu Dawa dengan tingkat profitabilitas masing-masing 22,90% dan 21,63%. Tahun 2013, nilai profitabilitas tertinggi dengan persentase 43,96% terdapat di LPD Perasan Kecamatan Kubu yang sebelumnya memperoleh tingkat profitabilitas 0,00%. Selain itu, LPD Bantas Kecamatan Kubu dan LPD Tista Kecamatan Abang memperoleh tingkat profitabilitas masing-masing 26,24% dan 24, 44%. Sedangkan tahun 2014, LPD Perasan Kecamatan Kubu memperoleh tingkat profitabilitas 51,47%, LPD Bantas Kecamatan Kubu dengan 31,79%, dan LPD Nusu Kecamatan Kubu dengan perolehan 28,23%.

Ketidakkonsistenan hasil riset terkait pengaruh modal, efisiensi operasi, dan pertumbuhan kredit terhadap profitabilitas, serta berfluktuasinya profitabilitas LPD, memotivasi peneliti untuk meneliti tentang pengaruh modal, efisiensi operasi, dan pertumbuhan kredit terhadap profitabilitas LPD di Kabupaten Karangasem.

Berdasarkan uraian diatas, maka rumusan permasalahan penelitian ini, yaitu apakah modal, efisiensi operasi, dan pertumbuhan kredit secara parsial berpengaruh signifikan terhadap profitabilitas? Dan apakah modal, efisiensi operasi, dan pertumbuhan kredit secara simultan berpengaruh signifikan terhadap profitabilitas? Untuk menjawab permasalahan tersebut, maka tujuan penelitian ini adalah untuk mengetahui secara parsial maupun simultan pengaruh modal, efisiensi operasi, dan pertumbuhan kredit terhadap profitabilitas.

METODE

Penelitian ini merupakan penelitian kuantitatif. Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder dengan menggunakan metode dokumentasi. Data yang digunakan yakni laporan keuangan LPD di Kabupaten Karangasem yang diperoleh dari LPLPD Kabupaten Karangasem. Populasi dalam penelitian ini adalah 190 LPD yang terdapat di Kabupaten Karangasem yang terdiri dari 8 (delapan) kecamatan diantaranya Kecamatan Manggis, Kec. Sidemen, Kec.

Rendang, Kec. Selat, Kec. Karangasem, Kec. Abang, Kec. Kubu, dan Kec. Bebandem. Teknik penentuan sampel yang digunakan dalam penelitian ini adalah Purposive Sampling. Adapun kriteria penentuan sampel dalam penelitian ini adalah: 1) LPD yang telah terdaftar di LPLPDK Karangasem dan telah menyerahkan laporan keuangan dari periode 2012-2014, 2) Kecamatan yang terdiri dari LPD yang paling banyak memperoleh tingkat profitabilitas yang

berfluktuasi, dan 3) LPD yang masih aktif beroperasi.

Berdasarkan kriteria tersebut, sampel penelitian ini yakni LPD Kabupaten Karangasem yang berada di 4 (empat) kecamatan, diantaranya Kec. Karangasem, Kec. Abang, Kec. Bebandem, dan Kec. Kubu dengan jumlah 73 LPD yang masih beroperasi dan sudah menyerahkan laporan keuangan tahun 2012-2014. Adapun pemilihan sampel dapat dilihat pada Tabel 2 berikut.

Tabel 2. Pemilihan Sampel

No. Keterangan Jumlah

1 LPD yg terdaftar di LPLPD & telah

menyerahkan lap. keuangan tahun 2012-2014 190 2 LPD yang profitabilitasnya stabil (91)

3 LPD yang tidak aktif (26)

Sampel 73

Sumber: LPLPD Kabupaten Karangasem Dalam penelitian ini, yang menjadi

variabel bebas adalah Modal (X1) yang

dinilai dengan menggunakan skala rasio CAR.

CAR =Modal

ATMR 𝑥 100% (1) Efisiensi operasi (X2) yang dihitung dengan

menggunakan rasio BOPO. 𝐵𝑂𝑃𝑂 = 𝐵𝑖𝑎𝑦𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑂𝑝𝑒𝑟𝑎𝑠𝑖 𝑥 100% (2) Pertumbuhan kredit (X3) yang dapat

dihitung sebagai berikut: 𝑃𝑡𝑘𝑇𝑘𝑡− 𝑇𝑘𝑡 −1

𝑇𝑘𝑡−1 𝑥 100% (3) Keterangan:

Ptk = Pertumbuhan kredit

Tkt = Total kredit tahun bersangkutan

Tkt-1 = Total kredit tahun sebelumnya

Sedangkan yang menjadi variabel terikat adalah profitabilitas (Y). Penelitian ini menggunakan ROA karena aset merupakan kekayaan yang dimiliki oleh LPD. Dengan tingkat ROA yang semakin besar, menyebabkan tingkat pengembalian

(return) juga semakin besar sehingga kinerja LPD semakin baik.

𝑅𝑂𝐴 = 𝐿𝑎𝑏𝑎

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 𝑥 100% (4) Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi linear berganda. Teknik analisis ini diolah dengan menggunakan program komputer SPSS versi 18.0. sebelum dianalisis dengan analisis regresi linear berganda, akan diuji dengan uji asumsi klasik, uji statistik F, dan uji statistik t.

HASIL DAN PEMBAHASAN Hasil

Berdasarkan deskripsi data, total sampel dalam penelitian ini berjumlah 153 data, hal ini dikarenakan terdapat sebanyak 66 data yang outlier. Setelah ditransformasi menjadi logaritma natural, nilai minimum atau jumlah terkecil dari variabel profitabilitas sebesar -0,56. Nilai maksimum adalah 3,51. Dan nilai mean-nya adalah 1,8073. Standar deviasi untuk profitabilitas adalah sebesar 0,70604. Nilai ini menunjukkan bahwa variabel profitabilitas cenderung ke arah minimum dengan

deviasi standar (0,70604) yang lebih rendah dari nilai rata-rata (1,8073) mengindikasikan bahwa profitabilitas cenderung memiliki nilai yang hampir sama.

Modal memiliki nilai minimum sebesar 1,89. Nilai maksimum sebesar 5,24. Nilai mean sebesar 3,7426. Standar deviasi untuk modal adalah sebesar 0,75902. Nilai ini menunjukkan bahwa variabel modal cenderung ke arah minimum dengan deviasi standar (0,75902) yang lebih rendah dari nilai rata-rata (3,7426) mengindikasikan bahwa modal cenderung memiliki nilai yang hampir sama.

Efisiensi operasi memiliki nilai minimum sebesar -1,33. Nilai maksimum 4,51. Nilai mean sebesar 3,9127. Standar deviasi untuk efisiensi operasi adalah sebesar 0,78957. Nilai ini menunjukkan bahwa variabel efisiensi operasi cenderung ke arah maksimum dengan deviasi standar (0,78957) yang lebih rendah dari nilai

rata-rata (3,9127) mengindikasikan bahwa efisiensi operasi cenderung memiliki nilai yang hampir sama.

Nilai minimum untuk pertumbuhan kredit adalah -0,37. Nilai maksimum adalah 6,97. Nilai mean sebesar 3,2077. Standar deviasi untuk pertumbuhan kredit adalah sebesar 1,09156. Nilai ini menunjukkan bahwa variabel pertumbuhan kredit cenderung ke arah minimum dengan deviasi standar (1,09156) yang lebih tinggi dari nilai rata-rata (3,2077) mengindikasikan bahwa pertumbuhan kredit cenderung memiliki nilai yang hampir sama.

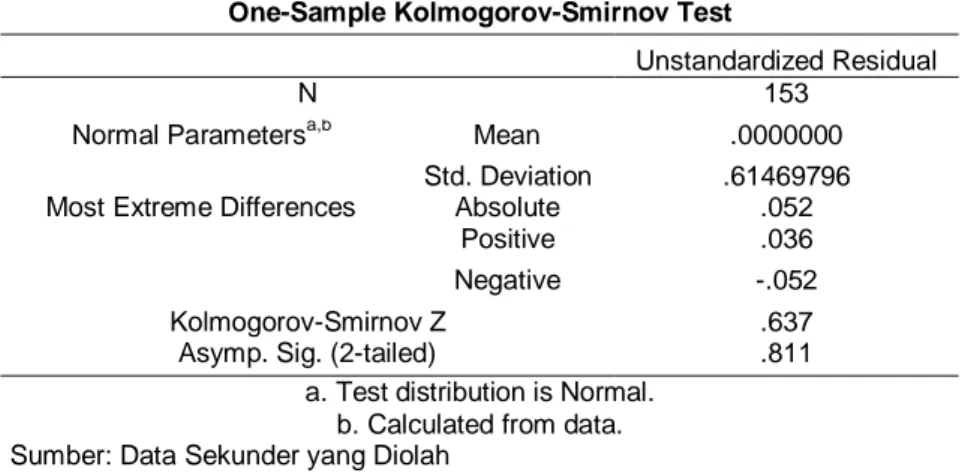

Pengujian normalitas nilai residual dalam penelitian ini dilakukan dengan menguji uji statistik non parametrik Kolmogorov-Smirnov (K-S). Hasil uji normalitas dapat dilihat pada Tabel 3. berikut:

Hasil pengujian statistik yang ditunjukkan dalam Tabel 3. diperoleh nilai Tabel 3. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 219

Normal Parametersa,b Mean .0000000

Std. Deviation 6.63268436

Most Extreme Differences Absolute .147

Positive .147

Negative -.145

Kolmogorov-Smirnov Z 2.169

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

Sumber: Data Sekunder yang Diolah

K-S residual sebesar 2,169 dengan probabilitas signifikansi 0.000. Nilai tersebut menunjukkan bahwa secara statisitik, probabilitas signifikansi K-S kurang dari 0.05 atau signifikan, yang berarti data residual pada penelitian ini tidak berdistribusi normal. Oleh karena variabel independen tidak berdistribusi normal, maka variabel dependen dan independen akan ditransformasikan menjadi bentuk

logaritma natural (Ln), sehingga persamaan regresinya menjadi :

Ln ROA = f (Ln CAR, Ln BOPO, Ln PTk) Maka hasil uji normalitas setelah variabel dependen maupun independen dirubah menjadi bentuk logaritma natural dapat dilihat pada Tabel 4. berikut:

Nilai Kolmogorov-Smirnov setelah variabel ditransformasi menjadi Logaritma

Tabel 4. Hasil Uji Normalitas setelah Variabel Ditransformasi menjadi Logaritma Natural

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 153

Normal Parametersa,b Mean .0000000

Std. Deviation .61469796

Most Extreme Differences Absolute .052

Positive .036

Negative -.052

Kolmogorov-Smirnov Z .637

Asymp. Sig. (2-tailed) .811

a. Test distribution is Normal. b. Calculated from data. Sumber: Data Sekunder yang Diolah

Natural sebesar 0,637 dan tidak signifikan pada 0,05 (karena p=0,811 > 0,05). Jadi dapat disimpulkan bahwa residual terdistribusi secara normal.

Untuk menguji adanya autokorelasi dapat dilihat dari nilai Durbin-Watson (DW). Persamaan regresi dikatakan tidak mengandung autokorelasi jika nilai DW berada disekitar angka du dan 4-du. Hasil uji autokorelasi dapat dilihat pada Tabel 5.

Tabel 5. menunjukkan nilai DW sebesar 1.953 yang akan dibandingkan

dengan nilai tabel dengan menggunakan nilai signifikansi 5% dengan jumlah sampel 219 (n) dan jumlah variabel independen 3 (k=3), maka dalam tabel Durbin Watson akan didapat nilai du sebesar 1.798. Oleh karena nilai DW 1.953 lebih besar dari batas atas (du) 1.798 dan kurang dari 4−1.798 (4−du), maka dapat disimpulkan bahwa model regresi terbebas dari autokorelasi.

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan Tabel 5. Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson d im e ns i o n 0 1 .492a .242 .227 .62086 1.953

a. Predictors: (Constant), Ln Pertumbuhan Kredit, Ln Modal, Ln Efisiensi Operasi

b. Dependent Variable: Ln Profitabilitas

Sumber: Data sekunder yang diolah

adanya korelasi antar variabel bebas (independen). Metode untuk mengetahui adanya multikolonieritas dalam model regresi dapat dilihat dari nilai Tolerance dan Variance Inflation Factor (VIF). Pada Tabel 6. disajikan hasil nilai tolerance dan VIF menggunakan program spss versi 18.0.

Hasil perhitungan nilai Tolerance pada Tabel 6. menunjukkan tidak ada variabel independen (modal, efisiensi operasi, dan pertumbuhan kredit) yang memiliki nilai Tolerance yang kurang dari 0.10 yang berarti tidak ada korelasi antar

variabel independen. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama, tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

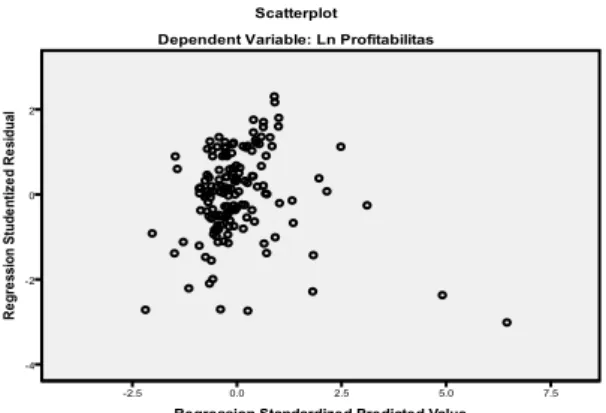

Uji heteroskedastisitas dalam penelitian ini dengan melihat grafik Plots. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED

dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual

yang telah di-studentized. Tidak terjadinya heteroskedastisitas apabila titik-titik Tabel 6. Hasil Perhitungan Nilai Tolerance dan VIF

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.206 .381 8.413 .000 Ln Modal -.059 .066 -.063 -.889 .375 .998 1.002 Ln Efisiensi Operasi -.416 .064 -.465 -6.470 .000 .984 1.016 Ln Pertumbuhan Kredit .140 .047 .217 3.017 .003 .983 1.017 a. Dependent Variable: Ln Profitabilitas

Sumber: Data sekunder yang diolah

menyebar di atas dan di bawah angka 0 pada sumbu Y.

Gambar 1. Hasil Uji Heteroskedastisitas

Dari Gambar 1. terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi profitabilitas LPD berdasarkan masukan variabel independen modal, efisiensi operasi, dan pertumbuhan kredit.

Uji statistik F digunakan untuk mengetahui apakah variabel independen secara bersama-sama atau simultan mempengaruhi variabel dependen. Uji ini dapat dilihat pada Tabel 7.

Dari Tabel 7. dapat dilihat nilai signifikansi annova < 0,05 yaitu 0,000 < Tabel 7. Hasil Uji Simultan

ANOVAb Model Sum of Squares df Mean Square F Sig. 1 Regression 18.338 3 6.113 15.858 .000a Residual 57.434 149 .385 Total 75.772 152

a. Predictors: (Constant), Ln Pertumbuhan Kredit, Ln Modal, Ln Efisiensi Operasi b. Dependent Variable: Ln Profitabilitas

Sumber : Data Sekunder yang diolah

0,05, maka model ini dianggap layak uji, sehingga pembuktian hipotesis data dilanjutkan. Dalam pengujian ini, digunakan

Ftabel dengan taraf nyata (α) = 5%: df = (k-1)

; (n-k) = (4-1) ; (219-4) = 3 ; 215, sehingga diperoleh nilai Ftabel sebesar 2,65,

sedangkan untuk menentukan besarnya

Fhitung diperoleh dengan menggunakan

SPSS versi 18.0 yang dapat dilihat pada Tabel 7.

Dari Tabel 7. dapat dilihat besarnya

Fhitung adalah 15,858. Oleh karena Fhitung

(15,858) > Ftabel (2,65), maka H0 ditolak dan

Adequacy Ratio─CAR), efisiensi operasi (BOPO), dan pertumbuhan kredit secara simultan berpengaruh signifikan terhadap profitabilitas LPD di Kabupaten Karangasem.

Dalam menguji pengaruh secara parsial variabel independen terhadap

variabel dependen digunakan ttabel dengan

taraf nyata (α) = 5%. (α/2) = 2,5% dan df (n-k) = 219-4 = 215, jadi α/2;df = 0,025;215, sehingga diperoleh ttabel sebesar 1,971.

Adapun hasil analisis uji parsial dapat dilihat pada Tabel 8.

Berdasarkan Tabel 8. dapat dilihat Tabel 8. Hasil Uji Parsial

Variabel thitung ttabel Hasil t-test Hasil Hipotesis Pengaruh

variabel X1 = Modal (CAR) -0,889 1,971 -ttabel (-1,971) ≤ thitung

(-0,889) H0 diterima dan H1 ditolak Tdk signifikan X2 = Efisiensi Operasi (BOPO) -6,470 1,971 thitung (-6,470) ≤ -ttabel (-1,971) H0 ditolak dan H2 diterima Signifikan X3 = Pertumbuhan Kredit (PTk) 3,017 1,971 thitung (3,017) > ttabel (1,971) H0 ditolak dan H3 diterima Signifikan Sumber: Output SPSS 18.0 (data diolah)

bahwa tingkat efisiensi operasi dan pertumbuhan kredit secara parsial berpengaruh signifikan terhadap profitabilitas LPD di Kabupaten Karangasem, sedangkan tingkat modal tidak berpengaruh signifikan terhadap profitabilitas LPD di Kabupaten Karangasem.

Teknik analisis linear berganda digunakan untuk mengetahui besarnya pengaruh dari variabel independen (X) yang diteliti, yaitu Modal (CAR), Efisiensi Operasi

(BOPO), dan Pertumbuhan Kredit (PTk) terhadap variabel dependen (Y) yaitu Profitabilitas (ROA). Berdasarkan hasil perhitungan dengan menggunakan SPSS for windows versi 18.0, maka didapatkan hasil seperti Tabel 9.

Pada Tabel 9. dengan

memperhatikan angka pada kolom Unstandardized Coeffficients Beta, maka dibentuk persamaan regresi linear berganda sebagai berikut:

Y = 3,206 –0,059X1 –0,416X2 + 0,140X3 + e

Tabel 9. Hasil Analisis Regresi Linear Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 3.206 .381 8.413 .000 Ln Modal -.059 .066 -.063 -.889 .375 Ln Efisiensi Operasi -.416 .064 -.465 -6.470 .000 Ln Pertumbuhan Kredit .140 .047 .217 3.017 .003

a. Dependent Variable: Ln Profitabilitas

Sumber: Data Sekunder yang Diolah

Konstanta sebesar 3,206 menyatakan bahwa jika tidak ada variabel perubahan modal (CAR), efisiensi operasi (BOPO), dan pertumbuhan kredit, maka tingkat perubahan profitabilitas (ROA) sebesar 3,206. Nilai koefisien regresi Modal (X1)

sebesar -0,059 mengandung pengertian

bahwa jika Modal (X1) meningkat sebesar

1% pada saat variabel lain tidak mengalami perubahan, maka akan menurunkan tingkat Profitabilitas sebesar 5,9%. Sedangkan nilai koefisien regresi Efisiensi Operasi (X2)

sebesar -0,416 mengandung pengertian bahwa setiap terjadi perubahan tingkat

Efisiensi Operasi (X2) sebesar 1%, maka

akan menurunkan tingkat profitabilitas sebesar 41,6%. Nilai koefisien regresi Pertumbuhan Kredit (X3) sebesar 0,140,

mengandung arti bahwa setiap terjadi perubahan tingkat Pertumbuhan Kredit (X3)

sebesar 1%, maka akan meningkatkan perubahan Profitabilitas sebesar 14% dengan catatan pada saat variabel lain tidak mengalami perubahan.

Analisis koefisien determinasi dilakukan untuk mengetahui seberapa besar persentase kontribusi nilai variabel independen terhadap variabel dependen. Dari hasil perhitungan dengan menggunakan analisis SPSS versi 18.0, maka didapatkan nilai koefisien determinasi seperti Tabel 10.

Nilai koefisien determinasi sebesar 0,227 hal ini berarti 22,7% tingkat Tabel 10. Hasil perhitungan Koefisien Determinasi

Model Summary

Model

R R Square Adjusted R Square Std. Error of the Estimate

d i m en s i on 0 1 .492 a .242 .227 .62086 a. Predictors: (Constant), Ln Pertumbuhan Kredit, Ln Modal, Ln Efisiensi Operasi

Sumber: Data Sekunder yang Diolah

profitabilitas LPD di Kabupaten Karangasem dipengaruhi oleh modal, efisiensi operasi, dan pertumbuhan kredit, sedangkan sisanya sebesar 77,3% dijelaskan atau dipengaruhi oleh faktor lain yang tidak termasuk dalam variabel yang diteliti dalam penelitian ini.

Pembahasan

Pengaruh Modal terhadap Profitabilitas LPD di Kabupaten Karangasem

Pengaruh modal terhadap profitabilitas menunjukkan bahwa secara parsial modal berpengaruh tidak signifikan terhadap profitabilitas LPD di Kabupaten Karangasem yang ditunjukkan pada Tabel 8. yaitu -ttabel (-1,971) ≤ thitung (-0,889) yang

berarti H0 diterima dan H1 ditolak yaitu

tingkat modal berpengaruh tidak signifikan terhadap profitabilitas LPD di Kabupaten Karangasem.

Hasil penelitian ini konsisten dengan hasil penelitian dari Mawardi (2004), Dewi dan Dana (2013), dan Zulfikar (2014) yang menyimpulkan bahwa modal tidak berpengaruh secara signifikan terhadap profitabilitas (ROA), dan tidak sejalan dengan hasil penelitian dari Sasongko (2014) yang menyatakan bahwa tingkat kecukupan modal berpengaruh positif dan signifikan terhadap profitabilitas.

Peraturan Gubernur Nomor 11 Tahun 2013 Pasal 2 Ayat 1 dan 2 menyatakan

bahwa LPD harus memenuhi kecukupan modal minimum 12% yang ditentukan berdasarkan perbandingan modal LPD dengan ATMR. Kondisi ini mengakibatkan bahwa LPD harus menjaga agar peraturan tersebut selalu dapat dipenuhi. Dalam penelitian ini, dapat dilihat di Lampiran 2, dimana nilai CAR di setiap LPD tersebut diatas 12% bahkan ada yang jauh di atas 12%. Dengan semakin tingginya tingkat partisipasi masyarakat dalam menanam dananya di LPD, membuat semakin besarnya cadangan modal yang digunakan untuk menutupi risiko kerugian. Modal yang tidak disalurkan dengan optimal, menyebabkan biaya untuk membayar bunga tabungan kepada nasabah akan meningkat, sedangkan pendapatan rendah yang menyebabkan laba menurun. Tetapi aset akan meningkat karena bertambahnya kas. Hal tersebut menyebabkan nilai ROA menurun. Sebaliknya, modal yang sudah mampu disalurkan dengan optimal, akan menambah pendapatan operasional LPD yang dikarenakan peningkatan pendapatan dari bunga pinjaman yang diberikan, sehingga nilai ROA meningkat. Jadi dengan semakin tingginya modal, akan dapat menyebabkan terjadinya peningkatan maupun penurunan tingkat profitabilitas LPD, sehingga dapat disimpulkan bahwa modal tidak berpengaruh signifikan terhadap profitabilitas.

Pengaruh Efisiensi Operasi terhadap

Profitabilitas LPD di Kabupaten

Karangasem

Pengaruh efisiensi operasi (BOPO) terhadap profitabilitas menunjukkan bahwa secara parsial efisiensi operasi berpengaruh signifikan terhadap profitabilitas LPD di Kabupaten Karangasem, yang ditunjukkan pada Tabel 8, yaitu thitung (-6,470) ≤ -ttabel (-1,971) yang

berarti H0 ditolak dan menerima H2 yaitu

efisiensi operasi berpengaruh signifikan terhadap profitabilitas LPD di Kabupaten Karangasem, yang dinyatakan dengan signifikan negatif.

Hasil penelitian ini konsisten dengan hasil penelitian dari Mawardi (2004) dan Sasongko (2014) menyimpulkan bahwa efisiensi operasi berpengaruh negatif dan signifikan terhadap profitabilitas (ROA). Koefisien regresi yang bernilai negatif menunjukkan hubungan yang berlawanan arah antara efisiensi operasi dengan profitabilitas. Jika semakin tinggi nilai BOPO maka kegiatan operasional LPD akan menjadi kurang efisien karena meningkatnya biaya operasional dan ini akan mengakibatkan profitabilitas LPD mengalami penurunan. Hal ini sejalan dengan teori yang menyatakan bahwa semakin kecil nilai BOPO, maka semakin efisien biaya operasional yang dikeluarkan perusahaan. Setiap peningkatan biaya operasional, akan berakibat pada berkurangnya laba sebelum pajak yang pada akhirnya akan menurunkan laba atau profitabilitas perusahaan yang bersangkutan.

Temuan ini berbanding terbalik dengan hasil penelitian dari Zulfikar (2014) menunjukkan bahwa variabel BOPO berpengaruh secara positif dan signifikan terhadap ROA. Hal ini dapat diakibatkan oleh perbedaan periode yang digunakan dalam penelitiannya yang menggunakan periode satu bulan saja (bulan Desember tahun 2012) sehingga hasil yang diperoleh dapat menjadi bias.

Pengaruh Pertumbuhan Kredit terhadap

Profitabilitas LPD di Kabupaten

Karangasem

Pengaruh pertumbuhan kredit terhadap profitabilitas menunjukkan bahwa

secara parsial pertumbuhan kredit berpengaruh signifikan terhadap profitabilitas LPD di Kabupaten Karangasem, yang ditunjukkan pada Tabel 8, yaitu thitung (3,017) > ttabel (1,971) yang

berarti H0 ditolak dan menerima H3 yaitu

pertumbuhan kredit berpengaruh signifikan terhadap profitabilitas LPD di Kabupaten Karangasem, yang dinyatakan dengan signifikan positif.

Hasil penelitian ini konsisten dengan hasil penelitian dari Prawira dan Wisadha (2011) menyatakan bahwa pertumbuhan kredit berpengaruh signifikan terhadap profitabilitas. Koefisien regresi yang bernilai positif menunjukkan hubungan yang searah antara pertumbuhan kredit dengan profitabilitas. Hal ini menunjukkan bahwa semakin tinggi kredit yang disalurkan LPD di Kabupaten Karangasem akan menyebabkan terjadinya peningkatan profitabilitas dan pendapatan yang diperoleh LPD sehingga LPD akan mampu membayar biaya bunga tabungan maupun deposito kepada nasabahnya, dan juga mampu untuk membiayai operasional LPD. Hal ini mengindikasikan bahwa pemberian kredit harus dikelola dengan baik, sehingga intensitas kredit dapat meningkatkan profitabilitas LPD. Semakin tinggi pendapatan kredit yang diterima oleh LPD, maka semakin besar pula perolehan profitabilitas LPD tersebut.

Temuan ini tidak konsisten dengan hasil penelitian Arta dan Kesuma (2013) menunjukkan bahwa pertumbuhan kredit berpengaruh tidak signifikan terhadap profitabilitas. Hal ini dapat disebabkan oleh perbedaan tingkat kredit macet pada objek yang diteliti. Selain menurunkan profitabilitas, kredit macet juga dapat menjadi ancaman bagi kesehatan dan kelangsungan hidup LPD yang dapat mengakibatkan kebangkrutan.

Pengaruh Modal, Efisiensi Operasi, dan Pertumbuhan Kredit secara Simultan terhadap Profitabilitas LPD di Kabupaten Karangasem

Berdasarkan hasil pengujian terhadap Hipotesis ke-4 (H4), hasil uji hipotesis uji F

seperti yang ditampilkan pada Tabel 7. dapat disimpulkan bahwa Modal, Efisiensi Operasi, dan Pertumbuhan kredit

berpengaruh positif dan signifikan terhadap Profitabilitas LPD di Kabupaten Karangasem. Hal ini berarti variabel Modal, Efisiensi Operasi, dan Pertumbuhan Kredit secara bersama-sama berpengaruh terhadap tingkat profitabilitas pada LPD di kabupaten Karangasem. Dengan demikian, hipotesis keempat yang diajukan dalam penelitian ini dapat diterima. Pengaruh simultan dari modal, efisiensi operasi, dan pertumbuhan kredit terhadap profitabilitas sebesar 22,7%, sedangkan pengaruh variabel lain diluar variabel tersebut sebesar 77,3%%. Temuan penelitian ini menunjukkan bahwa masih terdapat variabel lain yang mempengaruhi tingkat profitabilitas selain modal, efisiensi operasi, dan pertumbuhan kredit yang memerlukan penelitian yang lebih lanjut.

SIMPULAN, KETERBATASAN DAN

SARAN Simpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat ditarik simpulan bahwa secara parsial modal tidak berpengaruh secara signifikan terhadap profitabilitas, efisiensi operasi berpengaruh negatif terhadap profitabilitas, dan pertumbuhan kredit berpengaruh positif terhadap profitabilitas. Sedangkan secara simultan modal, efisiensi operasi, dan pertumbuhan kredit berpengaruh signifikan terhadap profitabilitas LPD di Kabupaten Karangasem.

Keterbatasan Dan Saran

Penelitian ini masih memiliki keterbatasan antara lain nilai koefisien determinasi (R2) yang kecil yang bermakna bahwa kemampuan ketiga variabel independen pada penelitian ini dalam menjelaskan variabel dependen sangat terbatas. Oleh karena itu, masih terdapat variabel lain yang memiliki pengaruh terhadap profitabilitas yang perlu untuk diteliti seperti perputaran kas, tingkat suku bunga kredit, likuiditas, kualitas aktiva produktif, dan dana pihak ketiga.

Berdasarkan keterbatasan tersebut, maka saran-saran yang dapat diberikan bagi peneliti selanjutnya diharapkan mempertimbangkan variabel lain diluar variabel ini agar memperoleh hasil yang

lebih bervariatif yang dapat menggambarkan hal-hal yang mempengaruhi profitabilitas seperti perputaran kas, tingkat suku bunga kredit, likuiditas, kualitas aktiva produktif, dan dana pihak ketiga, dan juga peneliti selanjutnya diharapkan memperpanjang periode pengamatan. Serta kepada pihak manajemen LPD sebaiknya memperbaiki kinerja keuangannya agar dapat meningkatkan kredit yang disalurkan. Tingginya dana pihak ketiga yang sulit disalurkan LPD dapat menyebabkan biaya operasional meningkat tetapi pendapatan operasionalnya rendah yang dapat menurunkan tingkat profitabilitas pada LPD, sehingga LPD diharapkan untuk melakukan inovasi untuk menarik minat masyarakat dalam melakukan pinjaman.

DAFTAR PUSTAKA

Arta, I Wayan Joni dan I Ketut Wijaya K. 2013. Pengaruh Tingkat Perputaran Kas, Tingkat Suku Bunga Kredit, dan Pertumbuhan Kredit terhadap Profitabilitas Lembaga perkreditan Desa (LPD) di Kecamatan Tegallalang, Gianyar. E-Journal Manajemen. Fakultas Ekonomi Universitas Udayana. Vol. 3. No. 4, 156-158

Dewi, Putu Audhya R. K. dan I Made Dana. 2013. Pengaruh Perputaran Kas, LDR, dan CAR terhadap Profitabilitas pada LPD Desa Bondalem. E-Journal Manajemen. Fakultas Ekonomi dan Bisnis, Universitas Udayana. Vol. 3. No. 1, 171-175.

Febrian, Anugrah. 2013. Pengertian Modal.

Tersedia di:

[http://ekonomi.kompasiana.com/mon eter/2013/04/28/pengertian-modal-555644.html] diakses tanggal 22 Februari 2015.

Mawardi, Wisnu. 2004. Analisis Faktor-Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus pada Bank Umum dengan Total aset Kurang dari 1

Trilyun). Skripsi Universitas Diponegoro.

Gubernur Bali. 2013. Peraturan Gubernur Bali Nomor 11 Tahun 2013 tentang Petunjuk Pelaksanaan Peraturan Daerah Provinsi Bali Nomor 8 Tahun 2002 tentang Lembaga Perkreditan Desa Sebagaimana telah Diubah Beberapa Kali Terakhir dengan Peraturan Daerah Provinsi Bali Nomor 4 Tahun 2012 tentang Perubahan Kedua atas Peraturan Daerah Provinsi Bali Nomor 8 Tahun 2002 tentang Lembaga Perkreditan Desa.

Prawira, I Wayan A.B. dan I Gede Suparta W. 2011. Pengaruh Tingkat Perputaran Kas, Pertumbuhan Kredit, dan Rasio BOPO pada Profitabilitas LPD di Kota Denpasar Periode 2006-2010. E-Journal Akuntansi. Fakultas Ekonomi Universitas Udayana. Vol. 1. No. 2, 1-3.

Sasongko, Ita Ari. 2014. Analisis Pengaruh Risiko Kredit, Perputaran Kas, Likuiditas, Tingkat Kecukupan Modal, dn Efisiensi Operasional terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di BEI Periode 2007-2013. Skripsi. Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT Gramedia Pustaka Utama.

Republik Indonesia. 1992. Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 tentang Perbankan.

Zulfikar, Taufik. 2014. Pengaruh CAL, LDR, NPL, BOPO, dan NIM terhadap Kinerja Profitabilitas (ROA) Bank Perkreditan Rakyat Indonesia. E-Joernal Graduate Unpar, Vol. 1. No. 2, 1-4.