IMPLEMENTASI GOOD CORPORATE GOVERNANCE PADA PT TAMAN WISATA CANDI BOROBUDUR, PRAMBANAN DAN RATU BOKO (PERSERO) DALAM MENINGKATKAN KUALITAS PELAYANAN

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Disusun Oleh :

SARA INDRI WIDYASTUTI NIM : 142114099

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

IMPLEMENTASI GOOD CORPORATE GOVERNANCE PADA PT TAMAN WISATA CANDI BOROBUDUR, PRAMBANAN DAN RATU BOKO (PERSERO) DALAM MENINGKATKAN KUALITAS PELAYANAN

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Disusun Oleh :

SARA INDRI WIDYASTUTI NIM : 142114099

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv MOTTO

“Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan mendapat; ketoklah, maka pintu akan dibukakan bagimu. Karena setiap orang yang meminta, menerima dan setiap orang yang mencari, mendapat dan setiap orang yang mengetok, baginya pintu dibukakan.” (Matius 7:7-8)

“Janganlah hendaknya kamu kuatir tentang apa pun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan ucapan syukur.” (Filipi 4:6)

"Sesuatu yang belum dikerjakan, seringkali tampak mustahil; kita baru yakin kalau kita telah berhasil melakukannya dengan baik." (Evelyn Underhill)

"Kemenangan yang seindah-indahnya dan sesukar-sukarnya yang boleh direbut oleh manusia ialah menundukan diri sendiri." (Ibu Kartini )

"Bersikaplah kukuh seperti batu karang yang tidak putus-putus-nya dipukul ombak. Ia tidak saja tetap berdiri kukuh, bahkan ia menenteramkan amarah ombak dan gelombang itu." (Marcus Aurelius)

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PUBLIKASI... v

PERNYATAAN KEASLIAN KARYA ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv BAB 1 PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 4 1. Bagi Perusahaan ... 4 2. Bagi Peneliti ... 5

3. Bagi Peneliti selanjutnya ... 5

E. Sistematika Penulisan ... 5

BAB II KAJIAN PUSTAKA ... 7

A. Implementasi ... 7

B. GOOD CORPORATE GOVERNANCE ... 7

1. Pengertian Good Corporate Governance ... 7

2. Konsep Good Corporate Governance ... 7

3. Tujuan Corporate Governance ... 8

4. Prinsip-prinsip Good Corporate Governance ... 10

C. Implementasi Good Corporate Governance ... 19

1. Implementasi Prinsip GCG ... 19

2. Manfaat Implementasi GCG ... 19

D. Kualitas Pelayanan ... 21

1. Pengertian Pelayanan ... 21

2. Dimensi Kualitas Pelayanan ... 21

E. Implementasi GCG dalam Meningkatkan Kualitas Pelayanan ... 23

ix

BAB III METODE PENELITIAN ... 25

A. Jenis Penelitian ... 25

B. Tempat dan Waktu Penelitian ... 25

1. Tempat Penelitian ... 25

2. Waktu Penelitian... 25

C. Subjek dn Objek Penelitian ... 26

1. Subjek Penelitian ... 26

2. Objek Penelitian ... 26

D. Teknik Pengumpulan Data ... 27

1. Kuesioner ... 27

2. Wawancara ... 28

E. Variabel Penelitian ... 29

1. Variabel implementasi prinsip-prinsip Good Corporate Governance ... 29

2. Variabel penilaian tentang kualitas pelayanan di Objek wisata Candi Borobudur, Prambanan dan Ratu Boko ... 29

F. Teknik Analisis Data ... 30

1. Variabel implementasi prinsip-prinsip Good Corporate Governance ... 30

2. Variabel penilaian tentang kualitas pelayanan di Objek wisata Candi Borobudur, Prambanan dan Ratu Boko ... 32

BAB IV GAMBARAN UMUM PERUSAHAAN ... 35

A. Sejarah Pembangunan PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko (Persero) ... 35

B. Uni Usaha PT Taman Wisata Candi Borobudur, Prambanan & Ratu Boko (Persero) ... 38

C. Visi & Misi Perusahaan ... 39

D. Bisnis Perusahaaan ... 40

1. Bisnis Utama ... 40

2. Bisnis Penunjang ... 40

E. Struktur Organisasi ... 41

F. Sistem Pembagian Wilayah Terpadu ... 42

BAB V ANALISIS DAN PEMBAHASAN ... 43

A. Analisis Implementasi Good Corporate Governance pada PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko (Persero) ... 43

1. Transparansi (transparency) ... 45

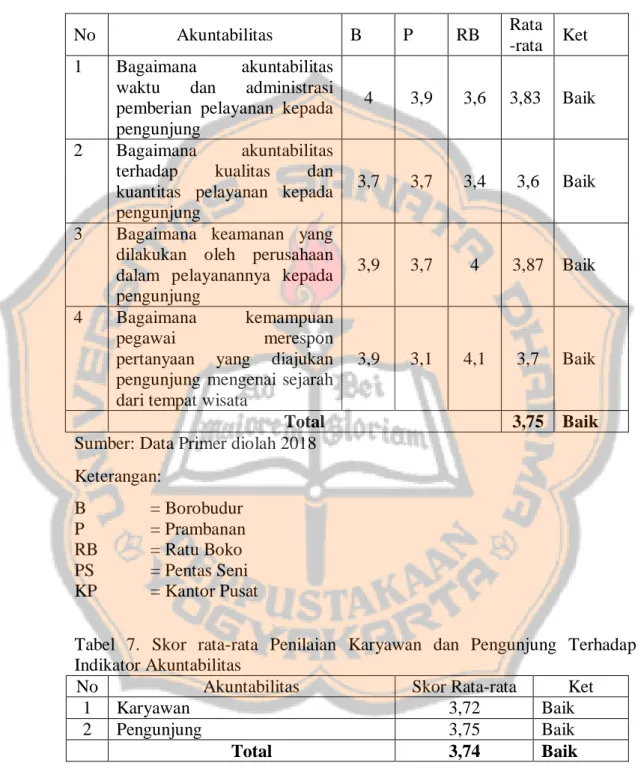

2. Akuntabilitas (accountability) ... 47

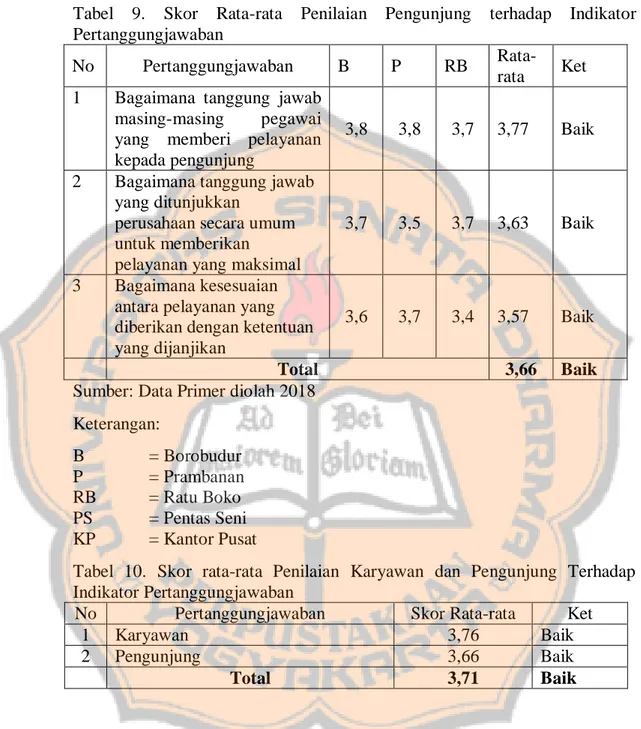

3. Pertanggungjawaban (responsibility) ... 49

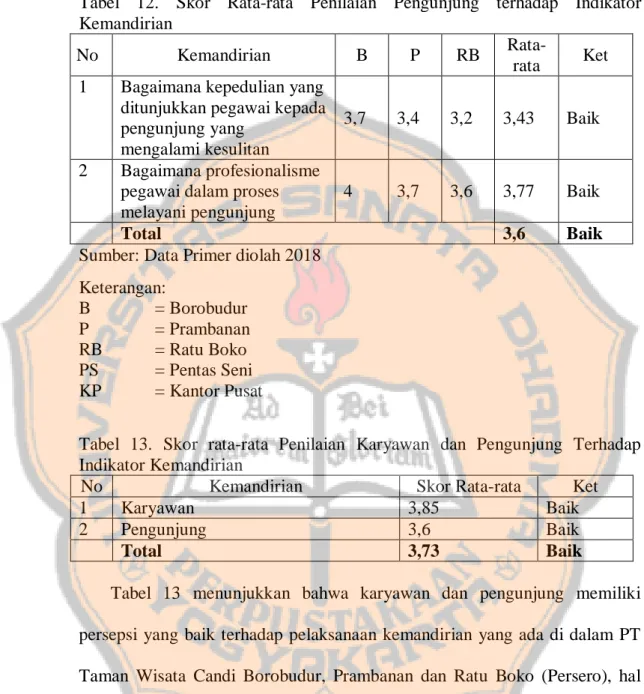

4. Kemandirian (independence) ... 51

x

B. Analisis kualitas pelayanan pada tempat wisata Candi

Borobudur, Prambanan dan Ratu Boko ... 55

1. Bukti Langsung / Fisik (Tangibles) ... 56

2. Keandalan (Reliability) ... 57

3. Daya Tanggap (Responsiveness) ... 58

4. Jaminan (Assurance) ... 59

5. Empati (Empathy) ... 60

C. Analisis implementasi GCG dalam meningkatkan kualitas pelayanan ... 62 1. Transparansi (transparency) ... 62 2. Akuntabilitas (accountability) ... 63 3. Pertanggungjawaban (responsibility) ... 64 4. Kemandirian (independence) ... 65 5. Kewajaran (fairness) ... 66 BAB VI PENUTUP ... 68 A. Kesimpulan ... 68 B. Keterbatasan Penelitian ... 69 C. Saran ... 70 DAFTAR PUSTAKA ... 71 LAMPIRAN ... 72

xi

DAFTAR TABEL

Halaman Tabel 1. Kategori Penilaian ... 43 Tabel 2. Skor Rata-rata Penilaian Karyawan terhadap Indikator

Transparansi ... 45 Tabel 3. Skor Rata-rata Penilaian Pengunjung terhadap Indikator

Transparansi ... 45 Tabel 4. Skor rata-rata Penilaian Karyawan dan Pengunjung Terhadap

Indikator Transparansi ... 46 Tabel 5. Skor Rata-rata Penilaian Karyawan terhadap Indikator

Akuntabilitas ... 47 Tabel 6. Skor Rata-rata Penilaian Pengunjung tehadap Indikator

Akuntabilitas ... 48 Tabel 7. Skor rata-rata Penilaian Karyawan dan Pengunjung Terhadap

Indikator Akuntabilitas ... 48 Tabel 8. Skor Rata-rata Penilaian Karyawan terhadap Indikator

Pertanggungjawaban ... 49 Tabel 9. Skor Rata-rata Penilaian Pengunjung terhadap Indikator

Pertanggungjawaban ... 50 Tabel 10 Skor rata-rata Penilaian Karyawan dan Pengunjung Terhadap

Indikator Pertanggungjawaban ... 50 Tabel 11 Skor Rata-rata Penilaian Karyawan terhadap Indikator

Kemandirian ... 51 Tabel 12. Skor Rata-rata Penilaian Pengunjung terhadap Indikator

Kemandirian ... 52 Tabel 13. Skor rata-rata Penilaian Karyawan dan Pengunjung Terhadap

Indikator Kemandirian ... 52 Tabel 14. Skor Rata-rata Penilaian Karyawan terhadap Indikator Kewajaran

... 53 Tabel 15. Skor Rata-rata Penilaian Pengunjung terhadap Indikator

xii

Tabel 16. Skor rata-rata Penilaian Karyawan dan Pengunjung Terhadap Indikator Kewajaran ... 53 Tabel 17. Persepsi Karyawan di PT TWC dan pengunjung Candi

Borobudur, Prambanan dan Ratu Boko terhadap Pelaksanaan GCG ... 54 Tabel 18. Kategori Penilaian ... 55 Tabel 19. Skor Rata-rata Penilaian Pengunjung terhadap Dimensi Tangibles

... 56 Tabel 20. Skor Rata-rata Penilaian Pengunjung terhadap Dimensi Reliability

... 57 Tabel 21. Skor Rata-rata Penilaian Pengunjung terhadap Dimensi

Responsiveness ... 58

Tabel 22. Skor Rata-rata Penilaian Pengunjung terhadap Dimensi Assurance ... 59 Tabel 23. Skor Rata-rata Penilaian Pengunjung terhadap Dimensi Empathy

... 60 Tabel 24. Persepsi Pengunjung Terhadap Kualitas Pelayanan Objek Wisata

xiii

DAFTAR GAMBAR

Halaman Gambar I Struktur Organisasi PT Taman Wisata Candi

xiv ABSTRAK

IMPLEMENTASI GOOD CORPORATE GOVERNANCE PADA PT TAMAN WISATA CANDI BOROBUDUR, PRAMBANAN DAN RATU

BOKO (PERSERO) DALAM MENINGKATKAN KUALITAS PELAYANAN

Sara Indri Widyastuti NIM : 142114099 Universitas Sanata Dharma

Yogyakarta 2018

Penerapan dan pengelolaan Good Corporate Governance pada PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko (Persero) telah menjadi keharusan, karena dapat menciptakan perusahaan yang memiliki kualitas pelayanan yang baik. Penelitian ini dilakukan untuk menganalisis dan mengetahui implementasi Good Corporate Governance dalam meningkatkan kualitas pelayanan pada PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko (Persero). Jenis penelitian yang digunakan adalah penelitian deskriptif dengan pendekatan kualitatif.

Hasil penelitian ini menunjukkan bahwa Good Corporate Governance pada PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko (Persero) telah diimplementasikan dengan baik sehingga kualitas pelayanan yang ada di Candi Borobudur, Prambanan dan Ratu Boko menjadi meningkat. Akan tetapi masih ada satu prinsip yang dinilai rendah oleh pengunjung dikarenakan masih kurangnya sosialisasi mengenai pentingnya implementasi prinsip Good

Corporate Governance kepada karyawan sehingga prinsip Good Corporate Governance belum bisa diaplikasikan dengan baik sampai pada tingkat jabatan

paling bawah.

xv ABSTRACT

GOOD CORPORATE GOVERNANCE IMPLEMENTATION TO INCREASE THE QUALITY OF SERVICE AT PT TAMAN WISATA CANDI

BOROBUDUR, PRAMBANAN AND RATU BOKO (PERSERO) Sara Indri Widyastuti

NIM : 142114099 Sanata Dharma University

Yogyakarta 2018

Applying and managing good corporate governance at PT Taman Wisata Candi Borobudur, Prambanan and Ratu Boko (Persero) has become important in creating a good service quality. This study was conducted to analyze and determine good corporate governance implementation to increase the quality of service at PT Taman Wisata Candi Borobudur, Prambanan and Ratu Boko (Persero).It uses descriptive qualitative approach.

The results of this research showed that PT Taman Wisata Candi Borobudur, Prambanan and Ratu Boko (Persero) has implemented good corporate governance that has an impact on improving service quality at Borobudur, Prambanan and Ratu Boko Temple. However, there was still one principle of corporate governance that was considered not fully implemented due to the lack of socialization regarding the importance of implementing Good Corporate Governance principles to employees. As a result, principle of corporate governance cannot be applied properly to the lowest level department.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Industri pariwisata mempunyai bagian yang cukup besar dalam menunjang perekonomian suatu negara, oleh karena itu banyak tempat wisata yang berlomba-lomba untuk meningkatkan kualitas pelayanan agar tercipta pelayanan yang terbaik bagi pengunjung. Kualitas pelayanan yang baik dan berkualitas dapat diwujudkan apabila perusahaan mempunyai pengelolaan sistem yang baik. Kualitas pelayanan yang baik juga tidak lepas dari terlaksananya tata kelola yang dilakukan oleh tempat wisata tersebut.

Suprayitno (2007) dalam Yulia (2008) menyatakan bahwa saat ini masih cukup banyak perusahaan di Indonesia yang belum mau dan mampu menerapkan prinsip-prinsip Good Corporate Governance (GCG) dalam berbisnis, padahal di masa mendatang perusahaan akan semakin dituntut untuk mampu mengembangkan kemampuan meningkatkan laba secara konsisten, serta mampu mewujudkan GCG secara mandiri dan kompetitif dengan tetap mengacu secara taat pada seperangkat tata nilai dan norma bisnis tertentu. Dengan demikian prinsip-prinsip GCG dalam suatu kegiatan bisnis sangat diperlukan agar penerapan GCG mampu mendorong pengelolaan objek wisata secara profesional, efektif dan efisien.

Salah satu kota yang memiliki banyak potensi wisata yang terus dikembangkan adalah Yogyakarta. Sebutan kota kebudayaan untuk kota

Yogyakarta berkaitan erat dengan peninggalan-peninggalan budaya bernilai tinggi yang sampai kini masih tetap lestari. Banyak lokasi wisata di Yogyakarta yang menyuguhkan keindahan alamnya yang masih lestari, salah satunya adalah peninggalan sejarah yaitu candi.

Salah satu perusahaan yang menaungi tempat wisata sekaligus mempunyai sistem tata kelolanya sendiri adalah PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko (Persero). Awalnya hanya candi Borobudur dan Prambanan saja yang tergabung dalam PT TWC Borobudur, Prambanan dan Ratu Boko (Persero) ini tetapi dalam perkembangannya kawasan Ratu Boko menjadi bagian dari PT TWC Borobudur, Prambanan dan Ratu Boko (Persero) sehingga nama perusahaan harus diubah.

Tujuan pendirian BUMN ini adalah mengelola pariwisata di lingkungan Candi Borobudur, Candi Prambanan, dan Keraton Ratu Boko serta peninggalan sejarah dan purbakala lainnya. Perusahaan ini mengupayakan ketiga destinasi wisata tersebut menjadi taman wisata yang bersifat kultural, edukatif, dan rekreatif. Perusahaan juga berkewajiban mengoptimalkan pemanfaatan sumberdaya yang dimiliki untuk menghasilkan barang dan/atau jasa yang bermutu tinggi dan berdaya saing kuat. Sebagai badan usaha yang turut melaksanakan dan menunjang kebijakan dan program pemerintah di bidang ekonomi dan pembangunan nasional, PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko (Persero) juga dituntut menghasilkan laba guna meningkatkan nilai perusahaan dan devisa negara. Untuk mencapai tujuannya, perusahaan ini diberi kewenangan untuk merencanakan,

mengembangkan dan memanfaatkan jasa-jasa, prasarana, sarana dan fasilitas umum lainnya di lingkungan Taman Wisata Candi untuk kegiatan pariwisata. (https://id.wikipedia.org/wiki/TWC_Borobudur,_Prambanan_dan_Ratu_Bok o)

Dengan banyaknya fasilitas yang ditawarkan maka kualitas pelayanan yang diberikan merupakan faktor yang sangat penting dalam meningkatkan kinerja pengelola objek wisata khususnya dalam melayani setiap wisatawan yang berkunjung. Untuk menciptakan pelayanan yang baik dan berkualitas kepada masyarakat sudah saatnya perusahaan-perusahaan di Indonesia menerapkan Good Corporate Governance (GCG) dalam pengelolaannya. Menurut Effendi (2009), GCG secara singkat dapat diartikan sebagai seperangkat sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) bagi para pemangku kepentingan. Hal ini disebabkan karena GCG dapat mendorong terbentuknya pola kerja manajemen yang Bersih, Transparan, dan Profesional (BTP).

Melalui penerapan GCG pada perusahaan diharapkan dapat menjadi kontrol terhadap pertanggungjawaban mengelola perusahaan dan dengan adanya penerapan GCG ini merupakan salah satu langkah penting bagi PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko (Persero) untuk meningkatkan dan memaksimalkan kualitas pelayanan serta mendorong pengelolaan perusahaan yang profesional.

Berdasarkan asumsi, pertimbangan dan alasan pada uraian latar belakang di atas telah mendorong penulis untuk melakukan penelitian mengenai

“Implementasi Good Corporate Governance Pada PT Taman Wisata Candi Borobudur, Prambanan Dan Ratu Boko (Persero) Dalam Meningkatkan Kualitas Pelayanan”.

B. Rumusan Masalah

Adapun rumusan masalah penelitian ini adalah :

Bagaimana implementasi Good Corporate Governance pada PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko (Persero) dalam meningkatkan kualitas pelayanan ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan penulisan skripsi ini adalah sebagai berikut :

Untuk mengetahui implementasi Good Corporate Governance (GCG) pada PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko (Persero) dalam meningkatkan kualitas pelayanan.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada beberapa pihak, antara lain sebagai berikut:

1. Bagi perusahaan, diharapkan dapat memberikan manfaat kepada perusahaan, khususnya mengenai implementasi Good Corporate

Governance pada PT Taman Wisata Candi Borobudur, Prambanan dan

Ratu Boko (Persero) dan hubungannya terhadap kualitas pelayanan. Dengan diterapkannya Good Corporate Governance diharapkan dapat

memberikan tambahan keyakinan akan peningkatan kualitas pelayanan dan untuk dijadikan masukan dalam pengambilan keputusan.

2. Bagi peneliti, diharapkan dapat memberikan manfaat berupa tambahan pengetahuan kepada penulis terutama mengenai implementasi Good

Corporate Governance pada PT Taman Wisata Candi Borobudur,

Prambanan dan Ratu Boko (Persero) dan hubungannya terhadap kualitas pelayanan.

3. Bagi peneliti selanjutnya, sebagai referensi tambahan bagi pihak yang ingin meneliti lebih lanjut mengenai implementasi Good Corporate

Governance pada PT Taman Wisata Candi Borobudur, Prambanan dan

Ratu Boko (Persero) dan hubungannya terhadap kualitas pelayanan. E. Sistematika Penulisan

Sistematika penulisan yang akan digunakan dalam penelitian ini adalah sebagai berikut :

Bab I Pendahuluan, menjelaskan mengenai latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, serta sistematika penulisan.

Bab II Tinjauan pustaka, menjelaskan mengenai pengertian Good

Corporate Governance (GCG), konsep dasar Good Corporate Governance (GCG), tujuan Good Corporate Governance (GCG),

prinsip Good Corporate Governance (GCG), implementasi prinsip

Good Corporate Governance (GCG), manfaat implementasi GCG,

Bab III Metoda penelitian, berisi uraian tentang objek penelitian, populasi dan sampel, metode pengumpulan data, jenis dan sumber data, alat pengumpulan data, teknik analisis data, pengujian kualitas data, dan pengujian hipotesis.

Bab IV Gambaran umum perusahaan. Bab V Hasil penelitian dan pembahasan.

Bab VI Penutup, berisi kesimpulan dari hasil penelitian yang dilakukan dan saran-saran yang berhubungan dengan penelitian serupa di masa yang akan datang.

7 BAB II

KAJIAN PUSTAKA

A. Implementasi

Implementasi dipandang sebagai proses melaksanakan keputusan kebijakan, dimana tahapan tersebut sudah diadopsi dan dilaksanakan. Menurut Winarno (2008:145), menjelaskan bahwa implementasi adalah apa yang terjadi setelah Undang-Undang ditetapkan yang memberikan otoritas program, kebijakan, keuntungan (benefit), atau suatu jenis keluaran yang nyata (tangible

output).

B. Good Corporate Governance

1. Pengertian Good Corporate Governance

Pengertian corporate governace menurut Turnbull Report di Inggris (April 1999) yang dikutip oleh Tsuguoki Fujinuma dalam Effendi (2009) adalah sebagai berikut:

“Corporate governance is a company’s system of internal control has as its

principal aim the management of risks that are significant to the fulfilment of its business objectives, with a view to safeguarding the company’s assets

and enhancing over time the value of the shareholders investment”.

Berdasarkan pengertian di atas, corporate governance didefinisikan sebagai suatu sistem pengendalian internal perusahaan yang memiliki tujuan utama mengelola risiko yang signifikan guna memenuhi tujuan bisnisnya

melalui pengamanan aset perusahaan dan meningkatkan nilai investasi pemegang saham dalam jangka panjang.

Sesuai Pasal 1 ayat 1, Peraturan Menteri Negara BUMN No. PER-01/MBU/2011 tanggal 1 Agustus 2011 tentang Penerapan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) pada BUMN, disebutkan bahwa tata kelola perusahaan yang baik (good corporate

governance), yang selanjutnya disebut GCG adalah prinsip-prinsip yang

mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha.

2. Konsep Good Corporate Governance

Pada dasarnya, GCG ditetapkan pada dua sektor korporasi, yaitu pasar modal dan Badan Usaha Milik Negara (BUMN). Konsep GCG di BUMN berdasarkan penjelasan UU no.19 tahun 2003 tentang BUMN, disebutkan:

a. Untuk dapat mengoptimalkan perannya dan mampu mempertahankan keberadaannya dalam perkembangan ekonomi dunia yang semakin terbuka dan kompetitif, BUMN perlu menumbuhkan budaya korporasi dan profesionalisme, antara lain melalui pembenahan pengurusan dan pengawasannya. Pengurusan dan pengawasan BUMN harus dilakukan berdasarkan prinsip-prinsip tata-kelola perusahaan yang baik (good

corporate governance);

b. Undang-undang tersebut dimaksudkan untuk memenuhi visi pengembangan BUMN di masa yang akan datang dan meletakkan dasar-dasar atau prinsip-prinsip tata-kelola perusahaan yang baik.

Penerapan prinsip-prinsip tersebut sangat penting dalam melakukan pengelolaan dan pengawasan BUMN. Pengalaman membuktikan bahwa keterpurukan ekonomi di berbagai negara termasuk Indonesia, antara lain disebabkan perusahaan-perusahaan di negara tersebut tidak menerapkan prinsip-prinsip tata kelola perusahaan yang baik secara konsisten;

c. Undang-undang BUMN dirancang untuk menciptakan sistem pengelolaan dan pengawasan berlandaskan prinsip efisiensi dan produktivitas guna meningkatkan kinerja dan nilai (value) BUMN, serta menghindarkan BUMN dari tindakan-tindakan pengeksplotasian di luar asas tata kelola perusahaan yang baik. Undang-undang ini juga dirancang untuk menata dan mempertegas peran lembaga dan posisi wakil pemerintah sebagai pemegang saham/pemilik modal BUMN, serta mempertegas dan memperjelas hubungan BUMN selaku operator usaha dengan lembaga pemerintah sebagai regulator.

3. Tujuan Corporate Governance

Tujuan Corporate menurut UU BUMN, terdapat 6 (enam) tujuan dalam penerapan GCG pada BUMN, yaitu sebagai berikut:

a. Untuk memaksimalkan nilai BUMN dengan cara meningkatkan prinsip keterbukaan, akuntabilitas, dapat dipercaya, bertanggungjawab, dan adil agar perusahaan memiliki daya saing yang kuat, baik secara nasional maupun internasional.

b. Mendorong pengelolaan BUMN secara profesional, transparan dan efisien, serta memberdayakan fungsi dan meningkatkan kemandirian organisasi.

c. Mendorong agar organ dalam membuat keputusan dan menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perun dang-undangan yang berlaku, serta kesadaran akan adanya tanggungjawab sosial BUMN terhadap para pemangku kepentingan ataupun kelestarian lingkungan sekitar BUMN.

d. Meningkatkan kontribusi BUMN dalam perekonomian nasional. e. Meningkatkan iklim investasi nasional.

f. Menyukseskan program privatisasi. 4. Prinsip-prinsip Good Corporate Governance

Menurut Effendi (2009), prinsip corporate governance adalah sebagai berikut:

a. Prinsip Transparansi

Transparansi (transparency) mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas, dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan, kinerja operasional, dan kepemilikan perusahaan, sebagai berikut.

1) Pengungkapan informasi tidak terbatas pada informasi material tentang:

a) Keuangan dan hasil operasi perusahaan

Laporan keuangan yang sudah diaudit adalah sumber informasi yang berguna untuk memonitor kinerja keuangan dan menjadi dasar untuk menilai aset sekuritas. Para manajer dan pengambil keputusan sering berdiskusi dengan menggunakan bahan dari laoran keuangan. Pengungkapan hal-hal yang berkaitan dengan perusahaan secara benar akan sangat bermanfaat.

b) Tujuan-tujuan perusahaan

Tujuan perusahaan harus disosialisasikan kepada lingkungan bisnis dan masyarakat umum. Investor dan pengguna lainnya terkadang melihat tujuan perusahaan untuk tujuan evaluasi antara operasi perusahaan dan langkah-langkah apa yang diambil perusahaan untuk mencapai tujuannya.

c) Kepemilikan saham mayoritas dan hak-hak suara dengan adanya keterbukaan, para investor mendapatkan informasi yang berhubungan dengan hak-hak mereka sebagai pemilik saham. Hak-hak tersebut adalah seperti hal memiliki saham secara aman, hak untuk memperoleh informasi sejelas-jelasnya, hak suara, hak ikut serta dalam pembuatan keputusan, hal-hal voting khusus, hak ikut serta dalam pembuatan keputusan mengenai perdagangan atau modifikasi aset bersama.

d) Anggota dewan komisaris serta penghasilannya

Dasar membutuhkan informasi ini untuk mengevaluasi kinerja dan kualifikasi anggota dewan serta mengukur seberapa besar potensi konflik kepentingan akan memengaruhi keputusan mereka. Pengungkapan gaji dewan eksekutif adalah untuk mengukur biaya dan manfaat dari rencana gaji tersebut serta kontribusi apa yang didapat dari tunjangan seperti stock option. e) Faktor- faktor risiko yang akan datang, yang material informasi

yang penting lainnya adalah tentang risiko yang sekiranya dapat diduga dari informasi yang didapatkan, seperti risiko tingkat bunga, ketergantungan atas komoditas tertentu, risiko transaksi derivatif, dan transaksi off balance sheet, serta risiko kerusakan lingkungan hidup.

f) Isu-isu yang berhubungan dengan para karyawan dan pihak yang berkepentingan lainnya. Para karyawan dan pihak-pihak yang berkepentingan merupakan aset perusahaan yang harus dijaga sehingga isu yang berkaitan dengan karyawan haruslah diungkapkan. Misalnya hubungan antara manajemen, hubungan dengan para pemangku kepentingan.

g) Struktur dan kebijakan governance perusahaan di sini lebih ditekankan bagaimana usaha perusahaan dalam mewujudkan

2) Informasi harus disiapkan, diaudit, dan diungkapkan sesuai dengan standar kualitas yang tinggi di bidang akuntansi, pengungkapan keuangan dan non-keuangan, serta diaudit.

3) Pemeriksaan tahunan harus dilaksanakan oleh auditor independen untuk menyediakan jaminan keyakinan eksternal yang objek tentang cara penyiapan dan penyajian laporan keuangan.

4) Jalur penyebaran informasi harus mencerminkan keadilan, ketepatan waktu, dan efisiensi biaya agar informasi yang dihasilkan relevan. b. Prinsip Akuntabilitas

Akuntabilitas (accountability) dimaksudkan sebagai prinsip mengatur peran dan tanggungjawab manajemen agar dalam mengelola perusahaan dapat mempertanggungjawabkan serta mendukung usaha untuk menjamin penyeimbang kepentingan manajemen dan pemegang saham, sebagaimana yang diawasi oleh dewan komisaris. Dewan komisaris dalam hal ini memberikan pengawasan terhadap manajemen mengenai kinerja dan pencapaian target yang telah ditetapkan bagi pemegang saham. Supaya prinsip akuntabilitas ini efektif, maka harus dijaga independensinya dari pengaruh manajemen. Pemegang saham yang memiliki kepentingan pengendalian di dalam perseroan harus menyadari tanggungjawab pada soal pemegang saham menggunakan pengaruhnya atas manajemen perseroan, baik menggunakan hak suara mereka atau dengan cara lain. Campur tangan dalam manajemen perseroan yang melanggar hukum harus ditanggulangi dengan cara

meningkatkan keterbukaan perseroan dan akuntabilitas manajemen perseroan, serta pada akhirnya harus diselesaikan melalui proses hukum yang berlaku. Pemegang saham minoritas juga mempunyai tanggungjawab yang serupa, yaitu mereka tidak boleh menyalahgunakan hak mereka menurut peraturan perundang-undangan yang berlaku. Dewan komisaris harus dapat melaksanakan pertimbangan yang objektif tentang urusan perusahaan secara independen, khususnya terhadap manajemen.

Perusahaan seharusnya mendefinisikan fungsi, hak, tanggungjawab, dan kewajiban masing-masing organ perusahaan serta mengomunikasikan hal-hal tersebut kepada setiap pihak yang berkepentingan. Setiap keputusan yang diambil oleh manajemen perusahaan seharusnya jelas aspek akuntabilitasnya. Perusahaan senantiasa berupaya menjaga keseimbangan antara kepentingan pemegang saham, serta pemangku kepentingan lainnya. Perusahaan menerapkan prinsip akuntabilitas sebagai salah satu cara untuk mengatasi persoalan yang timbul karena adanya pembagian tugas (division of authority) antar-organ perusahaan serta mengurangi dampak dari agency problem yang timbul akibat perbedaan kepentingan antara manajemen, pemegang saham, dan pemangku kepentingan. Tiga tingkatan akuntabilitas, yaitu sebagai berikut:

1) Akuntabilitas individual

Akuntabilitas individual merujuk pada hubungan kepada hubungan akuntabilitas dalam konteks atasan-bawahan. Akuntabilitas berlaku kepada kedua belah pihak, baik yang mempunyai wewenang dan yang mendapatkan penugasan dari pemegang wewenang.

2) Akuntabilitas tim

Akuntabilitas tim merujuk kepada adanya akuntabilitas yang ditanggung bersama oleh suatu kelompok kerja atas kondisi dari kinerja yang tercapai.

3) Akuntabilitas korporasi

Akuntabilitas korporasi merujuk kepada akuntabilitas perusahaan dalam menjalankan perannya sebagai entitas bisnis. Dalam hal ini perusahaan bertanggungjawab atas aktivitas yang dilakukannya.

c. Prinsip Responsibilitas

Perusahaan memastikan pengelolaan perusahaan dengan mematuhi peraturan perundang-undangan serta ketentuan yang berlaku sebagai cermin tanggung jawab korporasi sebagai warga korporasi yang baik. Perusahaan selalu mengupayakan kemitraan dengan semua pemangku kepentingan dalam batas-batas peraturan perundang-undangan dan etik bisnis yang sehat.

d. Prinsip Independensi

Perusahaan meyakini bahwa kemandirian merupakan keharusan agar organ perusahaan dapat bertugas dengan baik serta mampu membuat keputusan yang baik bagi perusahaan. Setiap organ perusahaan akan melaksanakan tugasnya sesuai dengan ketentuan perundang-undangan yang berlaku dengan prinsip-prinsip GCG. Selain organ perusahaan tidak boleh ada pihak-pihak yang dapat mencampuri pengurusan perusahaan.

e. Prinsip kesetaraan

Kesetaraan mengandung makna bahwa terdapat perlakuan yang sama terhadap semua pemegang saham, termasuk investor asing dan pemegang saham minoritas, yaitu semua pemegang saham dengan kelas yang sama harus mendapat perlakuan yang sama pula, sesuai ketentuan berikut:

1) Di kelas manapun, semua pemegang saham harus memiliki hak suara yang sama. Semua investor harus dapat memperoleh informasi tentang hak suara yang melekat pada semua kelas saham sebelum mereka membelinya. Setiap perubahan dalam hak-hak suara harus mendapat persetujuan pemegang saham.

2) Suara harus disampaikan oleh para kustodian atau hominoes dengan cara yang disetujui oleh pihak saham.

3) Proses dan prosedur Rapat Umum Pemegang Saham (RUPS) harus memungkinkan perlakuan yang sama terhadap semua pemegang

saham. Prosedur perusahaan tidak boleh mempersulit atau membutuhkan biaya mahal untuk menyampaikan suara.

4) Transaksi orang dalam (insider trading) dan penyalahgunaan wewenang untuk kepentingan orang dalam sendiri harus dilarang. 5) Anggota dewan komisaris dan direksi serta para manajer harus

mengungkapkan setiap kepentingan yang bersifat hutang atas transaksi atau hak-hak yang berpengaruh terhadap perusahaan.

(Pasal 3 Peraturan Menteri Negara BUMN No. PER-01/MBU/2011 tanggal 1 Agustus 2011 tentang Penerapan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) pada BUMN, Bab II Prinsip dan Tujuan, Bagian Kesatu Prinsip) dalam (Effendi, 2016), menyebutkan bahwa prinsip-prinsip GCG yang dimaksud pada peraturan ini, meliputi:

1) Transparansi (transparency), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan pengungkapan informasi materil yang relevan mengenai perusahaan;

2) Akuntabilitas (accountability), yaitu kejelasan fungsi, pelaksanaan, dan pertanggungjawaban manajemen perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif dan ekonomis; 3) Pertanggungjawaban (responsibility), yaitu kesesuaian pengelolaan

perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip koporasi yang sehat;

4) Kemandirian (independence), yaitu suatu keadaan di mana perusahaan dikelola secara profesional tanpa konflik kepentingan dan pengaruh atau tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat;

5) Kewajaran (fairness), yaitu keadilan dan kesetaraan dalam memenuhi hak-hak pemangku kepentingan yang timbul sebagai akibat dari perjanjian dan peraturan perundang-undangan yang berlaku.

Berikut ini adalah manfaat yang bisa dipetik dengan diterapkannya prinsip-prinsip GCG di BUMN.

1) Dapat meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada pemangku kepentingan.

2) Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak rigit (karena faktor kepercayaan) yang pada akhirnya akan meningkatkan nilai perusahaan (corporate value).

3) Khusus untuk BUMN yang telah go public, dengan diterapkannya prinsip-prinsip GCG dapat meningkatkan minat investor untuk membeli saham BUMN tersebut.

C. Implementasi Good Corporate Governance 1. Implementasi Prinsip GCG

Implementasi prinsip transparansi (transparency), akuntabilitas

(accountability), pertanggungjawaban (responsibility), kemandirian

(independence), dan kewajaran (fairness) di dalam perusahaan, seharusnya

dijadikan sebagai pedoman ataupun acuan para pelaku usaha (bisnis) dalam menjalankan kegiatan usahanya. Perusahaan yang telah menerapkan prinsip-prinsip GCG dengan baik akan mampu memiliki tingkat sensitivitas yang tinggi terhadap segala aktivitas bisnis yang dijalankannya dalam menghadapi persaingan usaha.

Dengan implementasi prinsip GCG, sebuah perusahaan akan memperlakukan para pesaingnya sebagai mitra bisnis yang setara, sehingga dapat tercapai win-win solution. Artinya, dalam menjalankan bisnis, kedua belah pihak akan mengutamakan prinsip saling menguntungkan, bukan

win-loss, yaitu salah satu perusahaan diuntungkan dan yang lain dirugikan.

Selain itu, implementasi prinsip-prinsip GCG di perusahaan diharapkan dapat membantu terwujudnya persaingan usaha yang sehat dan kondusif. 2. Manfaat Implementasi GCG

Pengelolaan SDM berdasarkan prinsip GCG memerlukan komitmen penuh dari top management dan konsistensi dalam implementasi di setiap jenjang organisasi. Menurut Effendi (2009), empat manfaat yang dapat diperoleh perusahaan yang mengelola SDM berdasarkan prinsip GCG adalah sebagai berikut:

a. Suasana kerja menjadi kondusif dan tenang karena terbina hubungan yang harmonis antara sesama karyawan serta antara karyawan dengan manajemen.

b. Kinerja perusahaan meningkat, karena karyawan lebih kreatif dan inovatif dalam bekerja, sehingga dapat memberikan hasil terbaik bagi perusahaan.

c. Terhindar dari praktik korupsi, kolusi, dan nepotisme (KKN) yang sangat merugikan perusahaan karena segala kebijakan atau keputusan ditetapkan secara transparan, dapat dipertanggungjawabkan, serta memenuhi prinsip keadilan (fairness).

d. Daya saing perusahaan akan meningkat, karena memiliki karyawan yang andal dan profesional.

Implementasi GCG di Indonesia sangat terlambat jika dibandingkan dengan negara-negara lain, mengingat masuknya konsep GCG di Indonesia relatif masih baru.

Pada April 2001, Komite Nasional Indonesia untuk kebijakan Tata Kelola Perusahaan (Corporate Governance Policies) mengeluarkan The

Indonesian Code For Good Corporate Governance (Kode Tata Kelola

Perusahaan yang Baik) bagi masyarakat bisnis Indonesia. Dalam Indonesian

Code for Good Corporate Governance tersebut dimuat hal-hal yang

a. Pemegang saham dan hak mereka; b. Fungsi dewan komisaris perusahaan; c. Fungsi direksi perusahaan;

d. Sistem audit;

e. Sekertaris perusahaan;

f. Pemangku kepentingan (stakeholders);

g. Prinsip pengungkapan informasi perusahaan secara transparan; h. Prinsip kerahasiaan;

i. Etika bisnis dan korupsi;

j. Perlindungan terhadap lingkungan hidup.

Pada tahap pertama, ketentuan tentang tata kelola perusahaan yang baik

(good corporate governance) tersebut (terutama) ditujukan bagi

perusahaan-perusahaan publik, badan usaha milik negara, dan perusahaan-perusahaan-perusahaan-perusahaan yang mempergunakan dana publik atau ikut serta dalam pengelolaan dana publik.

D. Kualitas Pelayanan 1. Pengertian Pelayanan

Menurut Algifari (2016), pelayanan adalah suatu bentuk layanan yang diselenggarakan oleh penyedia layanan (produsen atau instansi pemerintah) kepada pengguna layanan tersebut. Layanan dapat berupa barang yang dihasilkan dari suatu proses produksi atau dapat pula berupa pelayanan yang ditawarkan.

2. Dimensi Kualitas Pelayanan

Samapara (1999:14) dalam Hardiyansyah (2011:35) Mengemukakan bahwa kualitas pelayanan adalah pelayanan yang diberikan kepada pelanggan sesuai dengan standar pelayanan yang telah dibakukan sebagai pedoman dalam memberikan layanan. Menurut Tjiptono (1997:14) dalam Hardiyansyah (2011:53) dimensi atau ukuran kualitas yaitu:

a. Bukti langsung (tangibles), meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi.

b. Keandalan (reliability), yakni kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat, dan memuaskan.

c. Daya tanggap (responsiveness), yaitu keinginan para staf untuk membantu para pelanggan dan memberikan pelayanan dengan tanggap.

d. Jaminan (assurance), mencakup pengetahuan, kemampuan, kesopanan, dan dapat dipercaya yang dimiliki para staf; bebas dari bahaya, resiko atau keragu-raguan.

e. Empati, meliputi kemudahan dalam melakukan hubungan komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan para pelanggan.

Menurut Parasuraman dalam Algifari (2016: 2) menyatakan bahwa terdapat dua faktor utama yang mempengaruhi kualitas layanan, yaitu pelayanan yang diharapkan (expected service) dan pelayanan yang diterima oleh pengguna (perceived service). Apabila pelayanan yang diterima atau

yang dirasakan (perceived service) sesuai dengan pelayanan yang diharapkan, maka kualitas layanan dipersepsikan sebagai kualitas yang ideal. Sebaliknya jika pelayanan yang diterima lebih rendah daripada pelayanan yang diharapkan, maka kualitas layanan dipersepsikan buruk. Dengan demikian, baik tidaknya kualitas layanan tergantung pada kemampuan penyelenggara pelayanan dalam memenuhi harapan konsumennya secara konsisten.

E. Implementasi GCG dalam Meningkatkan Kualitas Pelayanan

Penelitian yang relevan dan dapat dijadikan dasar dalam penelitian ini adalah penelitian yang dilakukan oleh Kurniati (2008), mahasiswi Institut Pertanian Bogor, dengan judul “ Analisis Pengaruh Pelaksanaan Good

Corporate Governance Terhadap Kualitas Pelayanan Pemberian Kredit (Studi

Kasus: PT Bank Lampung, Lampung)”. Penelitian tersebut bertujuan untuk (1) menganalisis pelaksanaan Good Corporate Governance yang diterapkan pada PT Bank Lampung, (2) Menganalisis kualitas pelayanan pemberian kredit pada PT Bank Lampung dan (3) Menganalisis pengaruh pelaksanaan Good

Corporate Governance terhadap kualitas Pelayanan pemberian kredit pada PT

Bank Lampung.

Data yang digunakan adalah data primer dan sekunder. Data primer diperoleh dari pengamatan langsung di lapangan, hasil wawancara dan penyebaran kuesioner. Data sekunder diperoleh dari studi pustaka, internet, literatur dan laporan perusahaan. Dari hasil penelitian, dengan adanya kerjasama, koordinasi antar pegawai dan saling melengkapi atau membantu

menjadi salah satu faktor pendukung implementasi GCG dalam meningkatkan kualitas pelayanan. Inti dari diimplementasikannya GCG adalah agar pihak-pihak yang berperan dalam menjalankan perusahaan dapat memahami dan menjalankan peran sesuai dengan wewenang dan tanggung jawab yang didukung oleh semangat karyawan yang tinggi dalam melaksanakan tugasnya yang tetap sesuai dengan Peraturan Undang-Undang Telekomunikasi. Pegawai Telkom juga dituntut untuk memberikan pelayanan yang ramah dengan unsur memiliki pengetahuan, sopan dan cepat tanggap untuk meningkatkan kualitas pelayanan sebab peningkatan pelayanan merupakan hal yang penting bagi kemajuan perusahaan.

25 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini adalah penelitian yang bersifat kualitatif. Pada pendekatan kualitatif, data bersifat deskriptif, maksudnya data dapat berupa gejala-gejala yang dikategorikan ataupun dalam bentuk lainnya, seperti foto, dokumen, artefak, dan catatan-catatan lapangan pada saat penelitian dilakukan. (Sarwono, 2011)

B. Tempat dan waktu penelitian 1. Tempat penelitian

Dalam penelitian ini ada 4 lokasi yang digunakan yaitu kantor pusat PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko yang terletak di Jalan Raya Jogya – Solo Km 16 Prambanan Sleman, Yogyakarta; Candi Borobudur yang terletak di Jl. Badrawati, Borobudur, Magelang, Jawa Tengah; Candi Prambanan yang terletak di Jalan Raya Jogya – Solo Km 16 Prambanan Sleman, Yogyakarta dan Candi Ratu Boko yang terletak di Bokoharjo, Kec. Prambanan, Kabupaten Sleman, DIY.

2. Waktu penelitian

Penelitian ini dimulai dari penyusunan proposal sampai penulisan penelitian yang direncanakan dari bulan November 2017 sampai dengan Mei 2018.

C. Subjek dan Objek Penelitian 1. Subjek penelitian

Subjek penelitian ini adalah pengunjung objek wisata Candi Borobudur, Prambanan dan Ratu Boko; karyawan PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko (Persero), karyawan objek wisata Candi Borobudur, Prambanan dan Ratu Boko, dan salah satu anggota tim GCG yaitu Bapak Prima Bagus Indarjaya S.H, M.Hum.

Subjek penelitian dipilih dengan teknik penarikan sampel yaitu

convenience atau opportunity sampling. Dalam Sarwono (2011: 81)

dijelaskan bahwa convenience atau opportunity sampling yaitu memilih unit-unit analisis yang dianggap sesuai oleh peneliti. Dalam penelitian poin-poin sampel dari kerangka sampling dilakukan secara tidak terstruktur dan arbiter. Teknik ini digunakan pada situasi-situasi praktir tertentu. Pemilihan sampel didasarkan pada kemudahan akses, misalnya teman, teman kerja, para pengunjung mall pada saat belanja, dan sebagainya.

2. Objek Penelitian

Objek penelitian ini adalah informasi yang terkait dengan Good

Corporate Governance PT Taman Wisata Candi Borobudur, Prambanan

dan Ratu Boko (Persero) dan kualitas pelayanan objek wisata Candi Borobudur, Prambanan dan Ratu Boko.

D. Teknik Pengumpulan Data 1. Kuesioner

Teknik dalam pengumpulan data primer adalah menggunakan kuesioner yang berisi pertanyaan yang akan dijawab oleh responden. Dari pertanyaan dalam kuesioner tersebut akan didapatkan data mengenai tanggapan pengunjung tentang kualitas pelayanan di objek wisata Candi Borobudur, Prambanan dan Ratu Boko, serta penilaian karyawan dan pengunjung terhadap GCG yang dilakukan oleh perusahaan. Jenis kuesioner yang digunakan dalam penelitian ini adalah kuesioner tertutup, dalam arti alternatif jawaban sudah tersedia, dimana responden hanya memilih jawaban yang telah disediakan. Akan ada 2 kuesioner yang dibagikan karena akan menjawab 2 variabel yang berbeda dan daftar pernyataan pada kuesioner dapat dilihat pada Lampiran.

Responden yang akan dilibatkan dalam penelitian mengenai GCG yaitu karyawan dan pengunjung. Total karyawan yang ada di PT TWC, candi Borobudur, Prambanan dan Ratu Boko adalah 1.170 orang yang terdiri dari pegawai organik, koperasi, outsourching, dan pegawai kontrak kantor. Rata-rata jumlah pengunjung per harinya yang ada di candi Borobudur sebanyak 6.000 pengunjung.

(

Prambanan sebanyak 5.000 pengunjung dan candi Ratu Boko sebanyak 650

pengunjung.(https://slemankab.bps.go.id/statictable/2017/11/15/242/jumla

h-pengunjung-wisata-candi-menurut-candi-wisatawan-asing-dan-domestik-per-bulan-di-kabupaten-sleman-2016.html, diakses pada tanggal

23 Agustus 2018). Dalam Arikunto (2009:94), mengatakan bahwa jika peneliti mempunyai beberapa ratus subjek dalam populasi, maka mereka dapat menentukan kurang lebih 25%-30% dari jumlah subjek tersebut. Jumlah karyawan yang akan diteliti adalah 25% dari 1.170 yaitu 292 orang. Jumlah pengunjung yang akan diteliti:

Candi Borobudur: 6000 x 25% = 1.500 Candi Prambanan: 5000 x 25% = 1.250 Candi Ratu Boko: 650 x 25% = 162

Dalam Arikunto (2009:94), mengatakan bahwa tiga puluh atau kurang bisa dikatakan sebagai sampel kecil sedangkan lebih besar dari tiga puluh merupakan sampel besar. Berdasarkan pernyataan tersebut, peneliti menggunakan sampel kecil sehingga hanya menyebarkan kuesioner kepada 60 orang pengunjung candi yang akan disebarkan ke 3 candi sehingga masing-masing candi 20 pengunjung dan 50 orang karyawan yang akan disebar ke beberapa tempat diantaranya kantor pusat 10 orang, unit teater dan pentas seni 10 orang, unit Borobudur 10 orang, unit Prambanan 10 orang dan unit Ratu Boko 10 orang.

Teknik dalam pengumpulan data primer adalah dengan wawancara yang dilakukan ke bagian timm GCG yang ada di PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko (Persero) mengenai implementasi GCG. Daftar pertanyaan pada wawancara dapat dilihat pada Lampiran. E. Variabel Penelitian

1. Variabel implementasi prinsip-prinsip Good Corporate Governance. Variabel ini akan diukur dengan dua metode yaitu wawancara dan kuesioner. Materi kuesioner meliputi pernyataan yang berhubungan dengan Good Corporate Governance yang dilakukan oleh perusahaan. Daftar pernyataan pada kuesioner dan wawancara dapat dilihat pada Lampiran. Jawaban responden terhadap kuesioner dinilai dengan menggunakan skala Likert, dimana:

Bobot nilai 1 = sangat tidak baik Bobot nilai 2 = tidak baik Bobot nilai 3 = cukup baik Bobot nilai 4 = baik

Bobot nilai 5 = sangat baik.

2. Variabel penilaian tentang kualitas pelayanan di objek wisata Candi Borobudur, Prambanan dan Ratu Boko.

Variabel ini akan diukur dengan menggunakan teknik pengumpulan data berupa kuesioner. Materi kuesioner meliputi pernyataan yang berhubungan dengan kualitas pelayanan yang dilakukan oleh perusahaan kepada pengunjung. Daftar pernyataan pada kuesioner dan wawancara dapat dilihat pada Lampiran. Jawaban responden terhadap kuesioner dinilai dengan menggunakan skala Likert, dimana:

STS = sangat tidak setuju TS = tidak setuju

AS = agak setuju S = setuju

SS = sangat setuju

F. Teknik Analisis Data

1. Variabel implementasi prinsip-prinsip Good Corporate Governance. a. Melakukan observasi lapangan dan membagikan kuesioner kepada

responden.

b. Melakukan wawancara kepada salah satu tim GCG yang ada di PT TWC Borobudur, Prambanan dan Ratu Boko (Persero).

c. Menghitung skor dari setiap item pertanyaan yang disediakan dalam bentuk kuesioner, untuk menjawab pertanyaan apakah perusahaan menerapkan prinsip GCG dalam pengelolaannya.

Rumus yang digunakan: Keterangan: ∑ 𝑥 = Rata-rata (mean) 𝑥̅ = Jumlah nilai N = Jumlah subjek Sumber: Partino (2009:60)

Untuk mengetahui penilaian karyawan dan pengunjung terhadap implementasi GCG, dapat ditunjukkan dengan memasukkan nilai rata-rata yang diperoleh dengan interval dibawah ini dengan dasar skala likert: i = 𝑥̅ =∑ 𝑥 𝑁 Rentang (R) Banyak kelas (b) 5 − 1 1

=

= 0.8

Rumus untuk mencari R: R = Xt - Xr

Keterangan : R = Rentang

Xt = Data (skor, nilai) terbesar Xr = Data (skor, nilai) terendah Sumber: Partino (2009,21)

Berdasarkan uraian tersebut agar hasil penelitian akhir berupa pernyataan kualitatif, besarnya skor dijadikan dasar bagi penentuan predikat (Arikunto, 2009).

Untuk penentuan sekor bagi setiap kategori tiap-tiap aspek adalah sebagai berikut:

Kategori “Sangat Baik” : sekor 13-15 Kategori “Baik” : sekor 10-12 Kategori “Cukup” : sekor 7-9 Kategori “Kurang” : sekor 4-6 Kategori “Sangat Kurang” : sekor 0-3

Peneliti mengadopsi model yang dikemukakan oleh Arikunto (2009) sebagai indikator penilaian untuk menarik simpulan dari hasil kuesioner.

Model yang diadopsi peneliti sebagai berikut:

Kategori “Sangat Tidak Baik” : 1,00 – 1,80 Kategori “Tidak Baik” : >1,80 – 2,60 Kategori “Cukup Baik : >2,60 – 3,40 Kategori “Baik” : >3,40 – 4,20 Kategori “Sangat Baik” : >4,20 – 5,00

d. Menganalisis data GCG yang didapat dari pengelola PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko (Persero) melalui kuesioner dengan cara melihat jumlah skor yang didapatkan dan apakah jawaban yang diberikan sudah mendekati penerapan GCG yang tujuannya untuk mengetahui apakah prinsip-prinsip GCG sudah diimplementasikan sesuai dengan Pasal 3 Peraturan Menteri Negara BUMN No. PER-01/MBU/2011 tanggal 1 Agustus 2011 tentang Penerapan Tata Kelola Perusahaan yang Baik (Good Corporate

Governance) pada BUMN.

e. Informasi yang didapatkan dari wawancara akan dinarasikan untuk melihat apakah objek wisata sudah menerapkan prinsip GCG dalam menjalankan usahanya dan setelah diterapkannya GCG apakah berdampak pada peningkatkan kualitas pelayanan.

f. Menarik kesimpulan apakah GCG yang diterapkan di dalam perusahaan sudah dijalankan sesuai dengan peraturan yang ada yaitu jika objek wisata menjalankan prinsip transparansi (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), kemandirian (independence), dan kewajaran (fairness) di dalam objek wisata dan apakah dengan dijalankannya prinsip tersebut akan berpengaruh dalam meningkatkan kualitas pelayanan.

2. Variabel peningkatan kualitas pelayanan di objek wisata Candi Borobudur, Prambanan dan Ratu Boko.

a. Melakukan observasi lapangan dan membagikan kuesioner kepada responden

b. Menghitung skor dari setiap item pertanyaan yang disediakan dalam bentuk kuesioner, untuk menjawab pertayaan mengenai kualitas pelayanan yang dilakukan oleh objek wisata.

Rumus yang digunakan: Keterangan: 𝑥̅ = Rata-rata (mean) = Jumlah nilai N = Jumlah subjek Sumber: Partino (2009:60)

Untuk mengetahui penilaian pengunjung terhadap kualitas pelayanan, dapat ditunjukkan dengan memasukkan nilai rata-rata yang diperoleh dengan interval dibawah ini dengan dasar skala likert: i =

= = 0.8

Rumus untuk mencari R: R = Xt - Xr

Keterangan : R = Rentang

Xt = Data (skor, nilai) terbesar Xr = Data (skor, nilai) terendah Sumber: Partino (2009,21) 𝑥̅ =∑ 𝑥 𝑁 ∑ 𝑥 Rentang (R) Banyak kelas (b) 5 − 1 1

Berdasarkan uraian tersebut agar hasil penelitian akhir berupa pernyataan kualitatif, besarnya skor dijadikan dasar bagi penentuan predikat (Arikunto, 2009).

Untuk penentuan sekor bagi setiap kategori tiap-tiap aspek adalah sebagai berikut.

Kategori “Sangat Baik” : sekor 13-15 Kategori “Baik” : sekor 10-12 Kategori “Cukup” : sekor 7-9 Kategori “Kurang” : sekor 4-6 Kategori “Sangat Kurang” : sekor 0-3

Peneliti mengadopsi model yang dikemukakan oleh Arikunto (2009) sebagai indikator penilaian untuk menarik simpulan dari hasil kuesioner.

Model yang diadopsi peneliti sebagai berikut.

Kategori “Kualitas Pelayanan Sangat Rendah” : 1,00 – 1,80 Kategori “Kualitas Pelayanan Rendah” : >1,80 – 2,60 Kategori “Kualitas Pelayanan Cukup Baik : >2,60 – 3,40 Kategori “Kualitas Pelayanan Baik” : >3,40 – 4,20 Kategori “Kualitas Pelayanan Sangat Baik” : >4,20 – 5,00

c. Jumlah dari skor kuesioner yang dihitung akan dianalisis, semakin tinggi skor yang didapatkan memiliki arti bahwa kualitas pelayanan yang disediakan juga akan semakin baik.

d. Menarik kesimpulan apakah kualitas pelayanan yang dilakukan sudah sesuai dengan ukuran kualitas yaitu bukti langsung (tangibles), keandalan (reliability), daya tanggap (responsiveness), jaminan

(assurance), dan empati, jika sesuai maka kualitas pelayanan di objek

36 BAB IV

GAMBARAN UMUM PT TAMAN WISATA CANDI BOROBUDUR, PRAMBANAN DAN RATU BOKO (PERSERO)

A. Sejarah Pembangunan PT Taman Wisata Candi Borobudur, Prambanan dan Ratu Boko (Persero)

PT TWC Borobudur, Prambanan dan Ratu Boko (Persero) adalah salah satu Badan Usaha Milik Negara (BUMN) yang bergerak di bidang pariwisata. Nama BUMN ini lebih sering disingkat menjadi PT Taman. Sesuai dengan namanya, BUMN ini mengelola pariwisata di tiga kawasan destinasi wisata yaitu Candi Borobudur di Magelang, Jawa Tengah, Candi Prambanan dan Komplek Ratu Boko di Sleman, Yogyakarta. PT Taman Wisata Candi Borobudur, Prambanan & Ratu Boko (Persero) berdiri dengan nama PT Taman Wisata Candi Borobudur & Prambanan, dengan Akta Notaris Soeleman Ardjasasmita, SH Nomor: 19 tanggal 15 Juli 1980 beserta perubahan-perubahannya.

Dengan keputusan Presiden Republik Indonesia Nomor: 1 tahun 1992 tentang Pengelolaan Taman Wisata Candi Borobudur dan Prambanan serta Pengendalian Lingkungannya, kepada PT Taman Wisata Candi Borobudur, Prambanan & Ratu Boko (Persero) diberi kewenangan penuh untuk mengelola Taman Wisata dimaksud.

Dalam perkembangannya, dengan masuknya kawasan Ratu Boko menjadi bagian dari “Taman Wisata”, maka nama Perusahaan ini menjadi PT

Taman Wisata Candi Borobudur, Prambanan & Ratu Boko (Persero) sesuai Akta Notaris Soekeimi, SH Nomor: 123 tanggal 31 Desember 1997.

BUMN ini merupakan salah satu BUMN yang komposisi kepemilikan sahamnya 100% milik Pemerintah Republik Indonesia.

https://id.wikipedia.org/wiki/TWC_Borobudur,_Prambanan_dan_Ratu_ Boko (diakses 23 Maret 2018)

Borobudur adalah sebuah candiBuddha yang terletak

di Borobudur, Magelang, Jawa Tengah, Indonesia. Candi ini berlokasi di

kurang lebih 100 km di sebelah barat daya Semarang, 86 km di sebelah barat Surakarta, dan 40 km di sebelah barat laut Yogyakarta. Candi berbentuk stupa ini didirikan oleh para penganut agamaBuddha

Mahayana sekitar abad ke-8 masehi pada masa

pemerintahan wangsaSyailendra. Borobudur adalah candi atau kuil Buddha terbesar di dunia, sekaligus salah satu monumen Buddha terbesar di dunia.

https://id.wikipedia.org/wiki/Borobudur (diakses 23 Maret 2018)

Candi Prambanan atau Candi Roro Jonggrang adalah kompleks candi Hindu terbesar di Indonesia yang dibangun pada abad ke-9 masehi. Candi ini dipersembahkan untuk Trimurti, tiga dewa utama Hindu yaitu Brahma sebagai dewa pencipta, Wishnu sebagai dewa pemelihara, dan Siwa sebagai dewa pemusnah. Berdasarkan prasasti Siwagrha nama asli kompleks candi ini adalah Siwagrha (bahasa Sanskerta yang bermakna 'Rumah Siwa'), dan memang di garbagriha (ruang utama) candi ini

bersemayam arca Siwa Mahadewa setinggi tiga meter yang menujukkan bahwa di candi ini dewa Siwa lebih diutamakan.

https://id.wikipedia.org/wiki/Candi_Prambanan (diakses 23 Maret 2018)

Situs Ratu Baka atau Candi Boko (bahasa Jawa: Candhi Ratu Baka), Nama "Ratu Baka" berasal dari legenda masyarakat setempat. Ratu Baka

(bahasa Jawa, arti harafiah: "raja bangau") adalah ayah dari Loro Jonggrang,

yang juga menjadi nama candi utama pada kompleks Candi Prambanan. Kompleks bangunan ini dikaitkan dengan legenda rakyat setempat Loro Jonggrang. https://id.wikipedia.org/wiki/Situs_Ratu_Baka (diakses 23 Maret 2018)

Situs ini menampilkan atribut sebagai tempat berkegiatan atau situs permukiman, namun fungsi tepatnya belum diketahui dengan jelas. Ratu Boko diperkirakan sudah dipergunakan orang pada abad ke-8 pada masa

Wangsa Sailendra (Rakai Panangkaran) dari Kerajaan Medang (Mataram

Hindu). Dilihat dari pola peletakan sisa-sisa bangunan, diduga kuat situs ini merupakan bekas keraton (istana raja). Pendapat ini berdasarkan pada kenyataan bahwa kompleks ini bukan candi atau bangunan dengan sifat religius, melainkan sebuah istana berbenteng dengan bukti adanya sisa dinding benteng dan parit kering sebagai struktur pertahanan. Sisa-sisa permukiman penduduk juga ditemukan di sekitar lokasi situs ini. Secara administratif, situs ini berada di wilayah dua Dukuh, yakni Dukuh Dawung,

Desa Bokoharjo dan Dukuh Sumberwatu, Desa Sambireja, Kecamatan

Prambanan, Kabupaten Sleman, Yogyakarta, Indonesia.

B. Unit Usaha PT Taman Wisata Candi Borobudur, Prambanan & Ratu Boko (Persero)

1. Unit Taman Wisata Candi Borobudur di Borobudur, Kabupaten Magelang.

2. Unit Taman Wisata Candi Prambanan yang berkedudukan di Kabupaten Klaten.

3. Unit Teater dan Pentas yang berkedudukan di Prambanan, Kabupaten Sleman.

4. Unit Taman Wisata Candi Ratu Boko yang berkedudukan di kabupaten Sleman.

Tugas pokok PT Taman Wisata Candi Borobudur, Prambanan & Ratu Boko (Persero) adalah untuk meningkatkan nilai tambah taman wisata, dengan cara mengelola dan mengembangkan PT Taman Wisata Candi Borobudur, Prambanan & Ratu Boko (Persero) serta teater dengan melandaskan pada 4 (empat) aspek pokok pengelolaan yang meliputi:

1. Aspek ekonomi yaitu usaha yang menguntungkan agar dapat mendirikan taman di dalam usaha melestarikan warisan budaya bangsa yang berupa candi dengan mengelola taman dan candi-candi sekitarnya.

2. Aspek sosial yaitu melakukan usaha yang dapat membuka kesempatan kerja pada masyarakat sekitarnya.

3. Aspek budaya yaitu melakukan usaha pembinaan pelestarian budaya dengan tetap menunjang tinggi nilai-nilai budaya baik yang berupa aset purbakala maupun kesenian.

4. Aspek wilayah yaitu melakukan pengembangan usaha dengan memperhatikan keselarasan lingkungan baik fisik maupun non fisik.

C. Visi & Misi Perusahaan

VISI PERUSAHAAN

“Menjadi Perusahaan yang unggul dan bersih dalam pengelolaan dan pengembangan lingkungan Cagar Budaya serta Pariwisata yang selaras dengan pelestarian Warisan Budaya Bangsa”

MISI PERUSAHAAN

1. Mengelola lingkungan taman sekitar Candi Borobudur, Prambanan dan Ratu Boko dan Cagar Budaya lain selaras dengan upaya pelestariannya; 2. Meningkatkan nilai Perusahaan secara berkelanjutan dengan

mengembangkan industri Pariwisata terkait atau pendukungnya;

3. Memberikan pelayanan wisata budaya yang berkualitas tinggi dengan mengkomunikasikan nilai-nilai luhur Cagar Budaya, melalui pemutaran film pada ruang Audio Visual, Museum dan Perpustakaan;

4. Pemberdayaan masyarakat lokal dalam pengembangan industri kerakyatan atau industri rumahan (home industry) yang akan berdampak pada pertumbuhan perekonomian di sekitar lingkungan Cagar Budaya.

Guna mencapai budaya kerja tersebut nilai-nilai yang dikembangkan adalah budaya “SMILE”, yaitu:

1. Sigap melayani pemangku kepentingan dan proaktif serta mengedepankan kehati-hatian.

2. Mumpuni dalam bekerja atas dasar kompetensi dan inovasi.

3. Integritas yang tinggi dalam menjalankan kewajiban sesuai dengan kebijakan organisasi dan kode etik perusahaan.

4. Loyal terhadap Perusahaan dengan mengedepankan kerjasama yang berasaskan kebersamaan.

5. Empati terhadap pemangku kepentingan untuk mencapai tujuan bersama.

D. Bisnis Perusahaan 1. Bisnis Utama

Bisnis utama Perusahaan adalah Pengelolaan lingkungan Taman Wisata Candi Borobudur, Taman Wisata Candi Prambanan dan Taman Wisata Kraton Ratu Boko.

2. Bisnis Penunjang

a. Pertunjukan Sendratari Ramayana b. Usaha Jasa Transportasi Wisata

c. Akomodasi

d. Biro Perjalanan Wisata E. Struktur Organisasi

43

RUPS

DIRE KSI

DIRE KTUR UTAMA

DEWAN KOMI SARI S PROBI S 1..n KEP AL A SAT UAN PE NGAWAS INT ERN TI M AUDIT OR SE NIOR OFFI CE R RESI KO &KONTROL KANTOR PUSAT SE NIOR OFFI CE R RESI KO & KONTROL BOROBUDUR & M ANOHARA SE NIOR OFFI CE R RESI KO & KONTROL PRAMBANAN, TE ATE R

PE NTAS & RATU BOKO SVP S EKERTARIS PE RUSAHAAN M ANAGE R SE KRE TARIAT OFFI CE R-1 HUBUNGAN INT ERNAL OFFI CE R 1 HUBUNGAN EKS TERNAL OFFI CE R 1 SE KRE TARIAT KANTOR PE RWAKIL AN J AKARTA OFFI CE R-1 SE KRE TARIAT KANTOR PE RWAKIL AN BALI M ANAGE R PKBL (PROGRAM KEM IT RAAN & BINA

LI NGKUNGAN) OFFI CE R-1 BINA LI NGKUNGAN OFFI CE R 1 PROGRAM KEM IT RAAN OFFI CE R 1

M ONI TORING & EVAL UAS I PKBL

M ANAGE R HUKUM &

KEL EM BAGAAN OFFI CE R-1 KEL EM BAGAAN OFFI CE R 1 KEBIJ AKAN INT ERNAL OFFI CE R HUKUM M ANAGE R PE NGADAAN OFFI CE R-1 PE NGADAAN DIRE KTUR KEUANGAN, SDM & INVESTASI

VP ST RAT EGI BIS NIS & PE NGE MBANGAN

SDM SE NIOR OF FICER KEUANGAN SE NIOR OF FICER PE NGE MBANGAN BISNIS SE NIOR OF FICER SDM SE NIOR M ANAGE R KEUANGAN M ANAGE R ANGGARAN & PE LAPORAN OFFI CE R-1 PE RE NCANAAN ANGGARAN OFFI CE R-1 PE LAPORAN PE NGE LOL AAN

ANGGARAN M ANAGE R KEUANGAN OFFI CE R-1 AKUNTANSI OFFI CE R-1 TRE AS URY OFFI CE R-1 KAS SE NIOR M ANAGER PE NGE MBANGAN BISNIS M ANAGE R PE NGE MBANGAN BISNIS & INVE STASI OFFI CE R-1

RISE T BISNI S

OFFI CE R-1 PE NGE MBANGAN BISNIS & INVE STASI

M ANAGE R T ATA KEL OLA PE RUSAHAAN OFFI CE R-1 TAT A KELOL A SE NIOR M ANAGER SDM M ANAGE R PE RE NCANAAN & PE NGE MBANGAN SDM OFFI CE R-1 PE NGE LOL AAN S DM & PE NGE MBANGAN ORGANI SASI OFFI CE R PE NGE MBANGAN SDM & KARI R M ANAGE R

ADMI NIST RASI SDM

OFFI CE R-1 EVAL UAS I & KOMP ENSASI SDM VP ST RAT EGI PE MASARAN & KUALIT AS LAYANAN SE NIOR OF FICER PE RE NCANAAN & PE NJUALAN SE NIOR OF FICER PE NGE MBANGAN PRODUK & TARIF SE NIOR OF FICER PE RE NCANAAN LAYANAN GM P EM ASARAN & PE LAYANAN M ANAGE R PROMOSI & PE NJUALAN OFFI CE R-1 KANAL PE NJUALAN OFFI CE R-1 PROMOSI & CANVASS ING OFFI CE R-1 DIGIT AL M ARKET ING M ANAGE R PE LANGGAN BISNIS ACCOUNT M ANAGE R (1..n) M ANAGE R PE LAYANAN & EVE NT OFFI CE R-1 PE LAYANAN PE LANGGAN OFFI CE R-1 EVE NT GM BOROBUDUR M ANAGE R PE MASARAN & PE LAYANAN ASSI STANT M ANAGE R PE MASARAN & PE NJUALAN ASSI STANT M ANAGE R PE LAYANAN ASSI STANT M ANAGE R ATRAKSI & ANEKA

USAHA

M ANAGE R ADMI NIST RASI &

UMUM ASSI STANT M ANAGE R KEUANGAN & SDM ASSI STANT M ANAGE R KEAM ANAN & PE MBERDAYAAN

PE DAGANG

ASSI STANT M ANAGE R PE NGE LOL AAN

TAM AN ASSI STANT M ANAGE R PE NGE LOAAN BANGUNAN GM PRAMBANAN M ANAGE R PE MASARAN & PE LAYANAN ASSI STANT M ANAGE R PE MASARAN & PE NJUALAN ASSI STANT M ANAGE R PE LAYANAN ASSI STANT M ANAGE R ATRAKSI & ANEKA USAHA M ANAGE R ADMI NIST RASI

& UMUM ASSI STANT M ANAGE R KEUANGAN & SDM ASSI STANT M ANAGE R UMUM ASSI STANT M ANAGE R

PE NGE LOL AAN TAM AN ASSI STANT M ANAGE R PE NGE LOAAN BANGUNAN GM RATU BOKO M ANAGE R PE MASAR AN & PE LAYANAN ASSI STANT M ANAGE R PE MASARAN & PE NJUALAN ASSI STANT M ANAGE R PE LAYANAN M ANAGE R ADMI NIST RASI &

UMUM ASSI STANT M ANAGE R KEUANGAN & SDM ASSI STANT M ANAGE R UM UM ASSI STANT M ANAGE R PE ME LIHARAAN ASSI STANT M ANAGE R FOOD &

BEVERAGE

GM

TE ATE R & PE NTAS M ANAGE R PE MASARAN & PE LAYANAN ASSI STANT M ANAGE R PE MASARAN & PE NJUALAN ASSI STANT M ANAGE R PE LAYANAN M ANAGE R ADMI NIST RASI &

UMUM ASSI STANT M ANAGE R KEUANGAN & SDM ASSI STANT M ANAGE R UM UM ASSI STANT M ANAGE R PE ME LIHARAAN ASSI STANT M ANAGE R FOOD &

BEVERAGE GM M ANOHARA M ANAGE R PE MASARAN & PE LAYANAN ASSI STANT M ANAGE R PE MASARAN & PE NJUALAN ASSI STANT M ANAGE R PE LAYANAN M ANAGE R ADMI NIST RASI &

UMUM ASSI STANT M ANAGE R KEUANGAN & SDM ASSI STANT M ANAGE R UM UM VP ST RAT EGI INFRAST RUKT UR & IT

SE NIOR OF FICER PE RE NCANAAN & PE NGE MBANGAN BANGUNAN SE NIOR OF FICER PE RE NCANAAN & PE NGE MBANGAN TAM AN SE NIOR OF FICR M AS TE R PL AN IT SE NIOR M ANAGER INFRAST RUKT UR M ANAGE R PE ME LIHARAAN OFFI CE R-1 PE ME LIHARAAN BANGUNAN OFFI CE R-2 PE ME LIHARAAN TAM AN M ANAGE R UM UM OFFI CE R

ASE T & INVE NT ARI S

SE NIOR M ANAGER TE KNOLOGI INFORM AS I M ANAGE R J ARINGAN KOMP UT ER & PE RANGKAT KE RAS (HW) OFFI CE R-1 PE ME LIHARAAN J ARINGAN KOMP UT ER & PE RANGKAT KE RAS M ANAGE R APL IKASI BISNI S OFFI CE R-1 APL IKASI BISNI S INT I

OFFI CE R-1

PE NGE LOL AAN KONTE N AP LIKASI OFFI CE R -1

APL IKASI BISNI S

PE NDUKUNG

SE NIOR M ANAGER

KEAM ANAN ,

KES ELAM ATAN, & KES EHATAN LI NGKUNGAN

(HSSE ) M ANAGE R K3L

OFFI CE R-1

KEAM ANAN OFFI CE R-1 KES EHATAN KER J A &

LI NGKUNGAN HIDUP

DIRE KTUR TE KNIK & INFRASTRUKTUR DIRE KTUR PEMASARAN &

PELAYANAN

STRUKTUR ORGANISASI PT TAMAN WISATA CANDI

BOROBUDUR, PRAMBANAN & RATU BOKO (Persero)

Lampira n I

Surat Keputusan Direksi

Nom or : SK 01/DIREKSI/2018 Tanggal : 29 Januari 2018