1 1.1.Latar Belakang

Perkembangan ekonomi yang semakin pesat, selalu ditunjang oleh perkembangan teknologi pula. Dimana dalam aktivitas perkantoran sudah memasuki era modern atau otomatisasi kantor.Sarana dan prasarana di perusahaan sudah menggunakan teknologi dari yang low hingga high. Aplikasi kantor yang digunakan oleh perusahaan juga bervariatif. Beberapa sistem otomatisasi perkantoran secara formal dan didokumentasikan dengan suatu prosedur tertulis.Sistem formal ini diterapkan di seluruh perusahaan untuk memenuhi kebutuhan organisasi. Dengan otomatisasi perkantoran maka informasi akuntansi yang disajikan lebih cepat dan berkualitas. Karena sistem informasi akuntansi diharapkan dapat memenuhi kebutuhan perusahaan dalam menghasilkan laporan atas aktivitas bisnis perusahaan. Khususnya dapat menunjang aktivitas penagihan sebagai sumber pendapatan perusahaan sehingga dapat memberikan dampak yang positif bagi perusahaan dalam mengambil keputusan dan mengembangkan usahanya.

PT Coca Cola Amatil Indonesia sebagai tempat melakukan kerja praktek karena PT Coca Cola Amatil Indonesia merupakan perusahaan besar dunia yang memanfaatkan teknologi dalam aktivitas usahanya. Salah satu aplikasi otomatisasi perkantoran seperti Microsoft Excel yang digunakan perusahaan untuk mempermudah pekerjaan mereka dalam

membuat tagihanuntuk setiap outlet dan menyajikan laporan aktivitas bisnis perusahaan.

Berdasarkan latar belakang diatas penulis akan menganalisis dan membuatsistem informasi laporan penagihan piutang menggunakan Macro Excel di PT Coca Cola Amatil Indonesia agar lebih praktis dalam penggunaannya.

1.2.Tujuan

1.2.1. Tujuan Umum

2.1.1.1. Untuk menyusun Laporan Tugas Akhir sebagai salah satu syarat mengikuti kelulusan Diploma III Komputerisasi Akuntansi Universitas Kristen Satya Wacana.

2.1.1.2. Untuk mendapatkan pengalaman di dunia kerja sehingga dapat bermanfaat ketika terjun langsung di dalam dunia kerja.

2.1.1.3. Untuk melatih kepribadian dan mental dalam menghadapi lingkungan dunia kerja yang sesungguhnya.

1.2.2. Tujuan Khusus

Untuk menganalisis dan membuat sistem informasi akuntansi pada bagian Account Receivable PT Coca Cola Amatil Indonesia.

1.3.Cakupan Topik Bahasan

1.3.1 Prosedur transaksi penagihan piutang PT Coca ColaAmatil Indonesia.

1.3.2 Rancangan dan implementasi transaksi penagiahan piutang berbasis macro excel

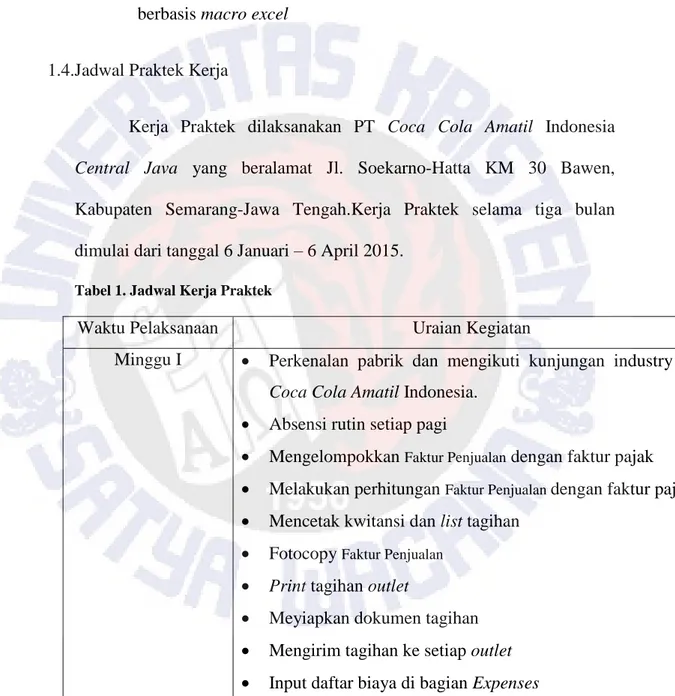

1.4.Jadwal Praktek Kerja

Kerja Praktek dilaksanakan PT Coca Cola Amatil Indonesia Central Java yang beralamat Jl. Soekarno-Hatta KM 30 Bawen, Kabupaten Semarang-Jawa Tengah.Kerja Praktek selama tiga bulan dimulai dari tanggal 6 Januari – 6 April 2015.

Tabel 1. Jadwal Kerja Praktek

Waktu Pelaksanaan Uraian Kegiatan

Minggu I Perkenalan pabrik dan mengikuti kunjungan industry PT Coca Cola Amatil Indonesia.

Absensi rutin setiap pagi

Mengelompokkan Faktur Penjualan dengan faktur pajak Melakukan perhitungan Faktur Penjualan dengan faktur pajak Mencetak kwitansi dan list tagihan

Fotocopy Faktur Penjualan

Print tagihan outlet

Meyiapkan dokumen tagihan Mengirim tagihan ke setiap outlet Input daftar biaya di bagian Expenses

Minggu II Absensi rutin setiap pagi

Melakukan perhitungan Faktur Penjualan dengan faktur pajak Mencetak kwitansi dan list tagihan

Fotocopy Faktur Penjualan

Print tagihan outlet

Meyiapkan dokumen tagihan Mengirim tagihan ke setiap outlet Membantu pekerjaan di bagian pajak. Input daftar biaya di bagian Expenses Absensi rutin setiap pulang kerja Minggu III Absensi rutin setiap pagi

Melakukan perhitungan Faktur Penjualan dengan faktur pajak Mencetak kwitansi dan list tagihan

Fotocopy Faktur Penjualan

Print tagihan outlet

Meyiapkan dokumen tagihan Mengirim tagihan ke setiap outlet Membantu pekerjaan di bagian pajak. Absensi rutin setiap pulang kerja Minggu IV Absensi rutin setiap pagi

MengelompokkanFaktur Penjualan dengan faktur pajak Melakukan perhitunganFaktur Penjualan dengan faktur pajak Mencetak kwitansi dan list tagihan

Fotocopy Faktur Penjualan

Print tagihan outlet

Meyiapkan dokumen tagihan Mengirim tagihan ke setiap outlet Absensi rutin setiap pulang kerja

Minggu V Absensi rutin setiap pagi

Mengelompokkan Faktur Penjualan dengan faktur pajak Melakukan perhitungan Faktur Penjualan dengan faktur pajak Mencetak kwitansi dan list tagihan

Fotocopy Faktur Penjualan

Print tagihan outlet

Meyiapkan dokumen tagihan Mengirim tagihan ke setiap outlet

Mencetak, mengelompokkan dan mengirim berita kurirkonfirmasi rekening baru setiap outlet

Absensi rutin setiap pulang kerja Minggu VI Absensi rutin setiap pagi

Mengelompokkan Faktur Penjualan dengan faktur pajak Melakukan perhitungan Faktur Penjualan dengan faktur pajak Mencetak kwitansi dan list tagihan

Fotocopy Faktur Penjualan

Print tagihan outlet

Meyiapkan dokumen tagihan Mengirim tagihan ke setiap outlet Absensi rutin setiap pulang kerja Minggu VII Absensi rutin setiap pagi

Mengelompokkan Faktur Penjualan dengan faktur pajak Melakukan perhitungan Faktur Penjualan dengan faktur pajak Mencetak kwitansi dan list tagihan

Fotocopy Faktur Penjualan

Print tagihan outlet

Meyiapkan dokumen tagihan Mengirim tagihan ke setiap outlet Absensi rutin setiap pulang kerja

Minggu VIII Absensi rutin setiap pagi

Mengelompokkan Faktur Penjualan dengan faktur pajak Melakukan perhitungan Faktur Penjualan dengan faktur pajak Mencetak kwitansi dan list tagihan

Fotocopy Faktur Penjualan

Print tagihan outlet

Meyiapkan dokumen tagihan Mengirim tagihan ke setiap outlet Membantu input daftar biaya Absensi rutin setiap pulang kerja

Tukar faktur outlet Alfamart ke Rembang Minggu IX Absensi rutin setiap pagi

Mengelompokkan Faktur Penjualan dengan faktur pajak Melakukan perhitungan Faktur Penjualan dengan faktur pajak Mencetak kwitansi dan list tagihan

Fotocopy Faktur Penjualan

Print tagihan outlet

Meyiapkan dokumen tagihan Mengirim tagihan ke setiap outlet Mencetak dan mengirimkan berita kurir Membantu pekerjaan di bagian pajak. Absensi rutin setiap pulang kerja Minggu X Absensi rutin setiap pagi

Mengelompokkan Faktur Penjualan dengan faktur pajak Melakukan perhitungan Faktur Penjualan dengan faktur pajak Mencetak kwitansi dan list tagihan

Fotocopy Faktur Penjualan

Print tagihan outlet

Mengirim tagihan ke setiap outlet Merekap tanda terima ke daftar outlet Absensi rutin setiap pulang kerja

Minggu XI Absensi rutin setiap pagi

Mengelompokkan Faktur Penjualan dengan faktur pajak Melakukan perhitungan Faktur Penjualan dengan faktur pajak Mencetak kwitansi dan list tagihan

Fotocopy Faktur Penjualan

Print tagihan outlet

Meyiapkan dokumen tagihan Mengirim tagihan ke setiap outlet

Tukar faktur outlet Alfamart ke Rembang Absensi rutin setiap pulang kerja

Minggu XII Absensi rutin setiap pagi

Mengelompokkan Faktur Penjualan dengan faktur pajak Melakukan perhitungan Faktur Penjualan dengan faktur pajak Mencetak kwitansi dan list tagihan

Fotocopy Faktur Penjualan

Print tagihan outlet

Meyiapkan dokumen tagihan Mengirim tagihan ke setiap outlet

Mencetak dan mengelompokkan berita kurir konfirmasi rekening baru setiap outlet

Absensi rutin setiap pulang kerja Minggu XIII Absensi rutin setiap pagi

Mengelompokkan Faktur Penjualan dengan faktur pajak Melakukan perhitungan Faktur Penjualan dengan faktur pajak Mencetak kwitansi dan list tagihan

Fotocopy Faktur Penjualan

Print tagihan outlet

Mengirim tagihan ke setiap outlet

Tukar faktur outlet Alfamart ke Rembang Absensi rutin setiap pulang kerja

1.5.Metode Pelaksanaan dan Pengumpulan Data 1.5.1 Praktek Kerja

Pengumpulan data dengan cara terjun langsung dan bekerja di bagian Account Receivable PT Coca Cola Amatil Indonesia.

1.5.2 Pengamatan

Pengumpulan data dengan cara melakukan pengamatan secara langsung prosedur penagihan, jenis formulir penagihan, dan otorisasi penagihan.

1.5.3 Wawancara

Pengumpulan data dengan cara mengadakan dialog atau sesi tanya jawab secara langsung dengan bagian Public Relation mengenai gambaran perusahaan, manager dan staf bagian Account Receivable mengenai proses penagihan.

1.5.4 Studi Pustaka

Pengumpulan data dengan cara mengumpulkan beberapa data dan informasi dari buku, jurnal ilmiah maupun media untuk menambah referensi yang berhubungan dengan macro excel, sistem informasi akuntansi, dan otomatisasi perkantoran.