ANALISIS PEMBERIAN KREDIT PRODUK KCA (Kredit Cepat Aman) Pada PERUM PEGADAIAN CABANG KLAMPIS BANGKALAN

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Gelar Sarjana Ekonomi

Oleh:

Ferdiansyah Effendy (02610445)

FAKULTAS EKONOMI

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Saat ini organisasi dihadapkan pada lingkungan yang serba tidak pasti. Kita tidak dapat memperkirakan dengan mudah apa yang akan kita hadapi besok, segalanya serba transparan, akan tetapi kondisi ini tidak bisa dihindari. Apa yang terjadi hari ini belum tentu merupakan rentetan atau sambungan peristiwa kemarin, dan mungkin tidak akan menjadi bagian dari hari esok. Kondisi ini dipicu oleh adanya perubahan lingkungan yang sangat cepat disertai kemajuan teknologi dan sistem informasi yang juga begitu cepat.

Kemajuan ini mendorong arus informasi menjadi suatu barang yang murah, mudah didapat, didengar, dan tidak memerlukan waktu yang lama. Organisasi tidak mudah untuk menutup-nutupi suatu masalah atau peristiwa yang dianggap tabu didengar oleh karyawan. Mudahnya mengakses suatu informasi membawa konsekuensi pada organisasi dan individu, bahwa seorang manajer bukan lagi seseorang yang serba tahu dibanding stafnya.

perbankan atau lainnya yang saat ini menjamur di seluruh daerah dan pelosok tanah air.

Sebagai suatu lembaga perkreditan kecil yang memiliki fungsi membantu masyarakat, hal tersebut sesuai dengan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor : KEP.39/MK/6/1/1971 pasal 2 (dua) ditetapkan bahwa Pegadaian memiliki tugas membina perekonomian rakyat kecil dengan menyalurkan kredit atas dasar gadai kepada para petani, nelayan, pedagang kecil, industri kecil yang bersifat produktif, kaum buruh/Pegawai Negeri yang ekonominya lemah yang bersifat konsumtif. Ikut serta mencegah adanya pemberian pinjaman yang tidak wajar, ijon, pegadaian gelap dan praktek riba lainnya dalam menyalurkan kredit, maupun usaha-usaha lainnya yang bermanfaat terutama bagi pemerintah dan masyarakat.

Pegadaian mempunyai peranan yang sangat signifikan bagi perekonomian Negara. Hal ini dapat dilihat dari fungsinya, yaitu penyalur dana kepada pihak yang membutuhkan dengan mengumpulkan dana dari pihak yang memilikinya. Motivasi PERUM Pegadaian adalah memperoleh laba, maka PERUM Pegadaian merupakan lembaga keuangan yang dapat dikatagorikan sebagai lembaga pembiayaan (www.pegadaian.co.id).

Sasaran pelayanan PERUM Pegadaian sesuai dengan ketetapan Pemerintah sebagai pemegang sahamnya adalah masyarakat golongan menengah ke bawah. Melalui pelayanan tersebut, diharapkan masyarakat golongan tersebut dapat melepaskan diri dari jasa gadai gelap, riba, dan jasa-jasa informal lainnya, yang mengenakan beban yang tidak wajar (www.pegadaian.co.id)

PERUM Pegadaian mempunyai pelayanan yang dapat dikatagorikan sebagai Lembaga Keuangan Mikro (LKM). PERUM Pegadaian merupakan LKM terbesar di Indonesia, kerena asetnya paling besar, sedangkan jaringan pelayanannya paling luas. Perum Pegadaian pada tahun 2004 mempunyai aktiva tetap Rp 3.167.910 juta. Sampai tahun 2006 jumlah cabang Perum Pegadaian yang tersebar di seluruh wilayah Indonesia adalah 826 unit (Hasil wawancara pada survey awal tanggal 13 Maret 2007 dengan Kepala Cabang Perum Pegadaian Cabang Klampis)

monopoli penyelenggaraan jasa gadai di Indonesia. PERUM Pegadaian merupakan perusahaan yang memiliki hak monopoli berdasarkan undang-undang. Pemerintah mempunyai pertimbangan yang positif dengan memberikan hak monopoli kepada Perum Pegadaian. Salah satu alasannya adalah menjaga kepastian keamanan barang-barang yang umumnya sangat berarti bagi pemiliknya (www.pegadaian.co.id)

Pertimbangan lain yang menjadi alasan pemerintah memberikan hak monopoli adalah jasa gadai yang mempunyai prinsip sederhana dibanding jasa perbankan atau jasa pembiayaan lainnya, maka bila tidak ada pembatasan hukum akan sangat banyak perusahaan yang akan memasuki jasa gadai.

Di satu sisi hal ini akan sangat memperkecil pangsa pasar Perum Pegadaian, sehingga skala usaha yang efisien tidak akan tercapai. Hal ini bisa terjadi apabila integrasi vertikal usaha keuangan oleh perbankan, karena mereka memiliki sumber dana yang besar, yang juga merupakan sumber dana utama Perum Pegadaian. Integrasi vertikal di sektor keuangan secara teoritis sangat berbahaya, kerena dapat menimbulkan kerugian yang sangat besar. Pihak-pihak yang melakukan integrasi vertikal di sektor keuangan cenderung melakukan penyimpangan-penyimpangan atau kecurangan-kecurangan

disalurkan. Perum Pegadaian memperolah penghargaan di tahun ke-4 (pertama 2002), yang berlangsung di Auditarium TVRI Senayan Jakarta pada tanggal 26 Agustus 2005. Perusahaan gadai ini berhasil menyabet tiga gelar prestisius sekaligus, yaitu:

1. BUMN Terbaik I 2005 2. CEO BUMN Terbaik I 2005

3. BUMN Terbaik I 2005 Kategori Jasa Keuangan (Hasil wawancara pada survey awal tanggal 13 Maret 2007 dengan Kepala Cabang Perum Pegadaian Cabang Klampis)

PERUM Pegadaian yang mempunyai motto “Mengatasi Masalah Tanpa Masalah” dengan tidak menuntut prosedur yang tidak bermacam-macam dan syarat-syarat administratif, yaitu dengan menyerahkan barang sebagai jaminan yang disertai keterangan-keterangan singkat mengenai identitas nasabah dan tujuan menggunakan kredit, maka dengan mudah nasabah akan memperoleh kredit. Kepraktisan dan kesederhanaan prosedur itulah yang menyebabkan Pegadaian selama ini dekat dengan kehidupan ekonomi masyarakat yang digunakan sebagai alternatif dalam sistem kreditnya (Hasil wawancara pada survey awal tanggal 13 Maret 2007 dengan Kepala Cabang Perum Pegadaian Cabang Klampis).

tempo, maka Perum Pegadaian tidak akan mengalami kerugian jika dilakukan pelelangan. Jika penetapan nilai taksiran sebesar nilai pasar dan ternyata pada saat pelelangan nilai barang tersebut merosot, maka Perum Pegadaian akan mengalami kerugian. Perlu dilakukan pengelolaan kredit yang tepat untuk meminimalisir tingkat kerugian yang mungkin terjadi.

Kebutuhan gadai pada saat ini masih sangat dibutuhkan oleh golongan ekonomi menengah kebawah. Karena dengan sedikitnya prosedur yang diberikan akan memudahkan para nasabah untuk memperoleh pinjaman kredit yang dilakukan dengan cara gadai untuk kebutuhan konsumtifnya.

Selain kemudahan prosedur yang diberikan dan cepat, para nasabah dapat memperoleh barang yang diinginkan pada waktu pelaksanaan lelang dengan harga yang relatif mudah dijangkau dan sesuai dengan penghasilan yang didapat, sehingga tidak menutup kemungkinan dari tahun ketahun nasabah dari Pegadaian tersebut akan mengalami peningkatan seiring dengan meningkatnya kebutuhan ekonomi.

tanggal 13 Maret 2007 dengan Kepala Cabang Perum Pegadaian Cabang Klampis)

Kredit KCA adalah pinjaman berdasarkan hukum gadai dengan prosedur pelayanan yang mudah, aman dan cepat. Dengan usaha ini, Pemerintah melindungi rakyat kecil yang tidak memiliki akses kedalam perbankan. Dengan demikian, kalangan tersebut terhindar dari praktek pemberian uang pinjaman yang tidak wajar. Pemberian kredit jangka pendek dengan pemberian pinjaman mulai dari Rp. 20.000,- sampai dengan Rp. 200.000.000,-.

Jaminannya berupa benda bergerak, baik berupa barang perhiasan emas dan berlian, elektronik, kendaraan maupun alat rumah tangga lainnya. Jangka waktu kredit maksimum 4 bulan atau 12 hari dan dapat diperpanjang dengan cara hanya membayar sewa modalnya saja. Kelebihan dari produk KCA (Kredit Cepat Aman) adalah pinjaman berdasarkan hukum gadai dengan prosedur pelayanan yang mudah, aman dan cepat. Dengan usaha ini, Pemerintah melindungi rakyat kecil yang tidak memiliki akses kedalam perbankan (www.pegadaian.co.id).

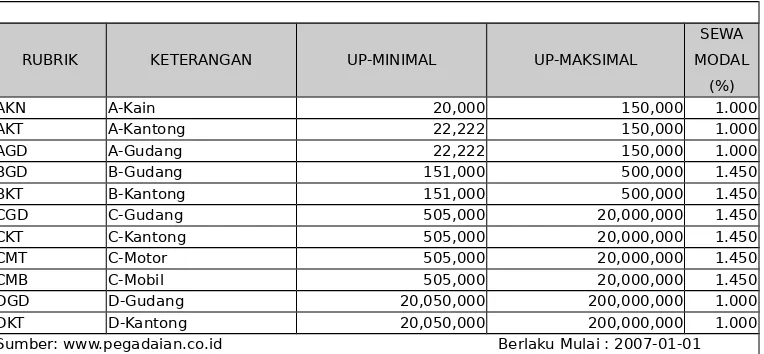

diinginkan, kemudian analis dari Pegadaian akan melakukan taksiran terhadap jenis barang yang akan digadai.lihat tabel 1 berikut tentang perhitungan pada Kredit cepat Aman yang terdapat di Perum Pegadaian :

Tabel 1

Perhitungan Sewa Modal pada Produk KCA Perum. Pegadaian

Setelah itu, nasabah kemudian akan dipanggil untuk menandatangani resi penerimaan gadai sejumlah nominal yang diinginkan. Terakhir kasir akan memanggil dan merealisasikan permohonan. Dan sistem pelunasan dilakukan oleh nasabah dengan ketentuan bahwa, Uang Pinjaman ditambah Sewa Modal Maksimal. Pelunasan dapat dilakukan sebelum tanggal jatuh tempo, yaitu 120 hari atau 4 bulan. Jika sampai tanggal jatuh tempo barang tersebut tidak ditebus, maka akan dilakukan pelelangan. Pelunasan harus lebih besar dari pada pelelangan (Hasil wawancara pada survey awal tanggal 13 Maret 2007 dengan Kepala Cabang Perum Pegadaian Cabang Klampis)

perbankan harus melengkapi beberapa persyaratan khusus seperti KTP, Slip Gaji, Foto copy rekening tabungan 3 bulan terakhir, Kartu Keluarga (KK), Rekening Listrik, jenis anggunan yang akan digadai oleh bank/lembaga keuangan dan sebagainya. Proses terakhir sebelum direalisasi adalah survey untuk menentukan karakter konsumen. Setelah proses tersebut selesai, pihak bank/lembaga keuangan akan melakukan proses wawancara untuk menentukan jumlah nominal uang yang akan dicairkan.

Beberapa proses, sistem administrasi dan prosedur di atas menunjukkan bahwa selain, pelayanan, fasilitas dan sarana-prasarana, kemudahan birokrasi menjadi keunggulan bagi Pegadaian dalam menarik simpati masyarakat untuk melakukan kredit gadai di Pegadaian.

Berdasarkan uraian di atas, maka penulis tertarik untuk mengadakan penelitian yang mempunyai judul: “Analisis pemberian Kredit Produk KCA (Kredit Cepat Aman) pada Perum Pegadaian Cabang Klampis Bangkalan”

B. Rumusan masalah

C. Batasan Penelitian

Pembatasan masalah perlu dilakukan dengan tujuan agar pokok permasalahan yang diteliti tidak terlalu melebar dari yang sudah ditentukan, atau dengan kata lain agar penelitian terfokus pada tujuan yang diteliti, peneliti dalam hal ini membatasi masalah sebagai berikut:

1. Menitikberatkan pada upaya yang dilakukan oleh PERUM Pegadaian dalam proses penyaluran kredit pada produk KCA, pelunasan, dan pelelangan yang dilakukan antara periode 2004 sampai dengan 2006 2. Kredit yang diteliti hanya pada 1 produk yaitu, Kredit Cepat Aman (KCA),

karena Kredit Cepat Aman (KCA) merupakan kredit yang lebih mudah diterima oleh kalangan masyarakat luas dan lebih banyak dipilih oleh para nasabah PERUM Pegadaian disamping itu juga memperoleh prosedur yang mudah dan sederhana.

3. Barang yang diteliti terbatas pada agunan berupa: perhiasan, elektronik dan sepeda motor karena barang-barang tersebut mempunyai kemungkinan resiko yang lebih besar dibandingkan dengan barang yang lain.

Tujuan dari penelitian ini adalah ingin mengetahui bagaimana pengelolan kredit gadai produk KCA (Kredit Cepat Aman) pada Perum Pegadaian Cabang Klampis.

2. Kegunaan penelitian

a. Bagi manajer Cabang PERUM Pegadaian Cabang Klampis Bangkalan Hasil penelitian ini diharapkan dapat membantu sebagai sumbangan pemikiran dalam rangka untuk mengembangkan pengambilan keputusan yang lebih baik lagi dalam menyelesaikan masalah terutama dalam pengelolaan kredit gadai.

b. Bagi peneliti selanjutnya

Hasil penelitian ini dapat digunakan sebagai dasar untuk penelitian lebih lanjut, terutama penelitian yang berkaitan dengan pengelolaan kredit gadai, dan juga sebagai referensi dalam meneliti dan mengkaji lebih dalam lagi untuk permasalahan yang sama.

BAB II

A. Tinjauan Penelitian Terdahulu

Penelitian ini seperti telah dilakukan oleh Agustina pada tahun 2003, dengan judul “Analisis Pengelolaan Kredit Gadai Guna Mengurangi Tingkat Kerugian (studi kasus pada Perum Pegadaian Cabang Lumajang”. Tujuan dari penelitian ini adalah untuk mengetahui berapa tingkat kerugian kredit gadai yang mungkin bisa terjadi pada Perum Pegadaian Cabang Lumajang sampai dengan pelaksanaaan lelang pada periode 2000-2003.

Hasil dari penelitian ini menyebutkan bahwa kinerja Perum. Pegadaian Cabang Lumajang sepanjang tahun 2000 hingga 2003 masih belum maksimal namun demikian tidak menyebabkan tingkat kerugian yang begitu berarti sebab penyaluran kredit pada tahun 2000 hingga 2003 tetap mengalami kenaikan akan tetapi jika dilihat dari jumlah pelanggannya mengalami penurunan. Kenaikan penyaluran kredit pada Perum. Pegadaian Cabang Lumajang mengalami kenaikan sebesar 10% dari tahun sebelumnya.

Kondisi tersebut membuktikan bahwa pada tahun 2000 hingga 2003 Perum. Pegadaian Cabang Lumajang telah mengalami peningkatan perkembangan usaha dengan minimnya tingkat kerugian yang dialaminya sebab masih dapat ditangani dengan adanya peningkatan penyaluran kredit kepada nasabahnya.

permasalahan yang diteliti berbeda dengan penelitian sebelumnya. Pada penelitian kali ini lebih difokuskan pada prosedur dan mekanisme pemberian kredit KCA serta faktor-faktor apa saja yang menjadi penghambat dalam pengelolaan kredit KCA pada PERUM Pegadaian Cabang Klampis Bangkalan

B. Landasan teori

1. Keputusan pemberian kredit

Dalam kehidupan sehari-hari, kata kredit bukan merupakan perkataan yang asing bagi masyarakat Indonesia. Perkataan kredit tidak saja dikenal oleh masyarakat di kota-kota besar, tetapi juga sampai di desa-desa. Kata kredit tersebut sudah sangat popular. Istilah kredit berasal dari bahasa Yunani, yaitu credere yang berarti kepercayaan (truth atau faith). Oleh karena itu dasar dari kredit adalah kepercayaan. Seseorang atau suatu badan yang memberikan kredit percaya bahwa penerima kredit di masa mendatang akan sanggup memenuhi segala sesuatu yang telah dijanjikan (Suyatno, 2003:12)

akurat. Putusan kredit tersebut harus memuat antara lain: strukur dan tipe kredit, syarat dan ketentuan kredit.

Putusan kredit yang telah disetujui oleh pimpinan kantor cabang, selanjutnya diserahkan ke bagian administrasi untuk dipesiapkan hal-hal sebagai berikut:

a. Memberikan surat penawaran putusan kredit kepada nasabah yang memuat struktur dan tipe kredit serta syarat-syarat dan ketentuan kredit yang harus dipenuhi oleh nasabah. Surat penawaran tersebut harus mencantumkan jatuh tempo kepada pemohon untuk memberikan persetujuan atau penolakan. Apabila dalam jangka waktu yang telah ditentukan nasabah tidak menebus barang jaminannya, maka akan dilakukan pelelangan.

b. Mempersiapkan dokumen perjanjian kredit sebagai perjanjian pokok. Perjanjian kredit dapat dibuat sesuai resiko kredit menurut pimpinan kantor cabang dengan cara notariil maupun dibawah tangan. Semua perjanjian kredit harus memuat secara lengkap unsur-unsur yang dikehendaki seperti yang tertuang dalam putusan kredit dan memuat agunan-agunan yang diberikan pengikatannya

c. Mempersiapkan dokumen perjanjian perikatan agunan, yaitu perjanjian yang dibuat berdasarkan perjanjian kredit yang bersangkutan.

Agar tidak terjadi resiko yang besar, dalam pemberian kredit, maka perlu memahami prinsip 5C yang dituangkan dalam perhitungan baik dalam perhitungan baik berupa non materiil maupun material.

a. Untuk non material seperti Caracter (sifat) dan Condition (kondisi) b. Untuk material seperti Capasity (kemampuan), Capital (modal)

dan Collateral (barang jaminan)

Dari dua hal tersebut harus dijadikan data kwantitatif sehingga akan mudah diukur sejauh mana perhitungan resiko yang akan dihadapi

Dalam analisis ini yang paling sulit adalah menilai karakter dan kondisi, sehingga perlu dilakukan dengan hati-hati, cermat dan teliti. (Buku praktis mengenal dan mengenalkan produk KCA, KREASI, KRASIDA)

Suatu kredit harus mempunyai unsur-unsur sebagai berikut:

a. Kepercayaan, yaitu keyakinan dari si pemberi kredit behwa prestasi yang diberikan akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

b. Waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima di masa yang akan datang.

pemberian prestasi dengan kontra prestasi yang akan diterima di kemudian hari.

d. Prestasi, yaitu suatu bentuk obyek kredit yang tidak saja diberikan dalam bentuk uang, tetapi juga dapat dalam bentuk uang atau jasa (Suyatno, 2003:14)

Tujuan kredit secara umum

a. Turut mensukseskan program pemerintah di bidang ekonomi dan pembangunan.

b. Meningkatkan aktifitas perusahan agar dapat menjalankan fungsinya guna menjamin terpenuhinya kebutuhan masyarakat. c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin,

dan dapat memperluas usahanya (Suyatno, 2003: 14-15) Kegunaan.kredit secara umum :

a. Kredit investasi

Biasanya digunakan untuk keperluan perluasan usaha atau menbangun proyek/pabrik baru atau untuk keperluan rehabilitasi. b. Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya (Kasmir, 1998:99)

3. Analisis Kelayakan kredit

a. Pemberian pinjaman

Nilai taksiran atas barang yang akan digadaikan tidak sama dengan besarnya pinjaman yang diberikan. Setelah nilai taksiran ditentukan, maka petugas menentukan jumlah uang pijaman yang dapat diberikan. Penentuan jumlah uang pinjaman ini juga berdasarkan prosentase tertentu dalam nilai taksiran, dan prosentase ini juga telah ditentukan oleh Perum Pegadaian berdasarkan golongan yang besarnya berkisar antara 80 hingga 90%.

Pinjaman kemudian digolongkan atas dasar jumlahnya untuk menentukan syarat-syarat pijaman seperti besarnya sewa modal, jangka waktu pelunasan, jadwal dan waktu pelelangan.

Berdasarkan penjelasan diatas, nilai uang pinjaman yang diberiakan lebih kecil dari pada nilai pasar dari barang yang digadaikan. Perum Pegadaian secara sengaja mengambil kebijakan ini untuk mencegah kerugian. Apabila ternyata nasabah pada saat jatuh tempo tidak mampu atau tidak bersedia menebus barang yang digadaikan, maka Perum Pegadaian akan menjual barang tersebut melalui pelelangan.

b. Pelunasan

dapat melunasi kewajibannya setiap saat tanpa herus menunggu jatuh tempo. Pelunasan pinjaman beserta sewa modalnya (bunga) dibayarkan langsung ke kasir disertai surat surat gadai. Setelah adanya pelunasan atau penebusan yang disertai pemenuhan kewajiban nasabah yang lain, nasabah dapat mengambil kembali barang yang digadaikan.

c. Pelelangan

Penjualan barang yang digadaikan melalui suatu pelelangan akan dilakukan oleh Perum Pegadaian pada saat yang telah ditentukan di muka apabila hal-hal berikut ini terjadi:

1) Pada saat masa pinjaman habis atau jatuh tempo, nasabah tidak bisa menebus barang yang digadaikan dan membayar kewajiban lainnya kerena berbagai alasan.

2) Pada masa saat pinjaman habis atau jatuh tempo, nasabah tidak memperpanjang batas waktu pinjamannya kerena berbagai alasan.

Hasil pelelangan barang yang digadaikan akan digunakan untuk melunasi seluruh kewajiban nasabah kepada Perum Pegadaian yang terdiri dari:

1) Pokok pinjaman

Apabila barang yang digadaikan tidak laku dilelang atau terjual dengan harga yang lebih rendah daripada nilai taksiran yang telah dilakukan pada awal pemberian pinjaman kepada nasabah yang bersangkutan, maka barang yang tidak laku dilelang tersebut dibeli oleh negara dan kerugian yang timbul ditanggung oleh Perum Pegadaian.

Dari uraian diatas dapat disimpulkan bahwa sebelum pihak pemberi kredit memberikan kredit ada beberapa faktor yang diperhatikan yaitu tujuan dan arah pemberian kredit harus dipertimbangkan terlebih dahulu sebelun menilai faktor yang lain.

Secara umum jaminan kredit diartikan sebagai penyerahan kekayaan atau pernyataan kesanggupan seseorang untuk menanggung pembayaran kembali suatu utang. Kegunaan barang jaminan adalah:

a. Memberikan hak dan kekuasaan kepada PERUM Pegadaian untuk mendapatkan pelunasan barang-barang jaminan tersebut, apabila nasabah melakukan cidera janji, yaitu tidak membayar kembali utangnya pada waktu yang telah ditentukan dalam perjanjian.

sendiri, dapat dicegah atau kemungkinan untuk berbuat demikian dapat diperkecil.

c. Memberi dorongan kepada nasabah untuk memenuhi perjanjian kredit, khususnya mengenai pembayaran kembali sesuai dengan syarat-syarat yang telah disetujui agar tidak kehilangan barangnya yang telah dijaminkan kepada pegadaian. (Suyatno, 2003:88)

Gadai yang diperoleh seseorang yang berpiutang atas suatu barang bergerak, yang diserahkan kepadanya oleh seorang berhutang atau oleh seorang lain atas namanya, dan memberikan kekuasaan kepada orang berpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan dari pada orang-orang berpiutang lainnya, dengan pengecualian biaya untuk lelang barang tersebut dan biaya yang dikeluarkan untuk menyelamatkan setelah barang tersebut digadaikan, biaya-biaya mana yang harus didahulukan .

Kredit KCA (Kredit Cepat Aman) adalah pinjaman berdasarkan hukum gadai dengan prosedur pelayanan yang mudah, aman dan cepat. Dengan usaha ini, Pemerintah melindungi rakyat kecil yang tidak memiliki akses kedalam perbankan (www.pegadaian.co.id)..

20.000,-sampai dengan Rp. 200.000.000,-. Jaminannya berupa benda bergerak, baik berupa barang perhiasan emas dan berlian, elektronik, kendaraan maupun alat rumah tangga lainnya. Jangka waktu kredit maksimum 4 bulan atau 120 hari dan dapat diperpanjang dengan cara hanya membayar sewa modalnya saja (www.pegadaian.co.id).

Barang bergerak diserahkan kepada orang yang berpiutang oleh seseorang yang mempunyai utang. Seseorang yang berpiutang tersebut memberikan kekuasaan kepada orang berpiutang untuk menggunakan barang bergerak yang telah diserahkan untuk melunasi apabila pihak yang berpiutang tidak memenuhi kewajibannya pada saat jatuh tempo. (Susilo, dkk, 2000: 179)

Dari pengertian yang terkandung diatas terdapat unsur-unsur di dalam gadai, yaitu:

a. Hak yang diperoleh kreditur atas benda bergerak

b. Benda bergerak tersebut diserahkan debitur kepada kreditur. c. Penyerahan benda bergerak yang dijadikan jaminan utang. d. Kreditur mempunyai hak dalam pelunasan piutangnya dengan

kekuasaan melelang barang jaminan tersebut kreditur tidak dapat melunasi atau membayar utangnya.

e. Pelunasan tersebut didahulukan dari kreditur-kreditur lainnya f. Biaya-biaya lelang dan pemeliharaan barang jaminan dilunasi

Gadai mempunyai sifat sebagai berikut:

Gadai bersifat asesoir, yaitu sebagai dari perjanjian pokok hutang piutang. Gadai tergantung pada adanya perjanjian pokok hutang piutang, tanpa hal itu gadai tidak akan terlaksana (Soedewi, 1999:97)

Hak dan kewajiban pemegang gadai:

a. Hak pemegang gadai adalah sebagai berikut:

1) Menahan barang yang dijaminkan sampai waktu utang dilunasi, baik yang mengenai jumlah pokok maupun bunga. 2) Mengambil pelunasan dari hasil penjualan barang tersebut,

apabila orang yang berutang tidak menepati kewajibannya. Penjualan barang ini dapat dilakukan sendiri atau minta perantaraan hakim.

3) Berhak meminta ganti biaya yang telah dikeluarkan untuk menyelamatkan barang tanggungan itu.

4) Berhak menggadaikan lagi jaminan itu

b. Kewajiban pemegang gadai adalah sebagai berikut:

1) Bertanggung jawab terhadap hilangnya/kemunduran harga barang jaminan, jika hal itu disebabkan kelalaiannya. 2) Harus memberi tahu kepada orang yang berutang apabila ia

hendak menjual barang jaminan.

utangnya, maka ia harus menyerahkan kelebihannya kepada si berutang. (Suyatno, 2003: 93)

c. Macam-macam hak gadai:

Menurut Hak gadai dapat dibedakan menjadi dua:

1) Taksah, yaitu hak gadai atas segala benda yang dibiarkan tetap dalam kekuasaan pemberi gadai, ataupun hak yang kembali atas kemampuan penerima gadai.

2) Hak gadai hapus

a) Apabila barang gadai tersebut keluar dari kekuasaan si penerima gadai

b) Apabila barang tersebut hilang dari tangan si penerima gadai ini atau di curi, maka ia berhak menuntut kembali, sedangkan apabila barang tersebut didapatkan kembali, maka hak gadainya itu dianggap tidak pernah hilang. (Subekti,1986:271)

Tolok ukur yang digunakan PERUM Pegadaian dalam kelayakan penggunaan kredit yaitu meliputi:

a. Tidak melanggar hukum atau peraturan pemerintah. b. Tidak dipergunakan untuk spekulasi.

c. Tidak menyimpang dari kebijakan kredit.

d. Untuk menanganinya tidak membutuhkan keahlian khusus e. Tidak menyimpang dari standar umum penggunaan kredit

Dalam pemberian kredit PERUM Pegadaian menetapkan standar dalam kebijakan kelayakan kreditur, yaitu meliputi:

a. Kredit hanya diserahkan kepada debitur yang jujur, bahan usahanya dikelola secara professional (untuk debitur koperasi), mempunyai kemampuan melunasi kredit dari sumber dana yang normal, prospek pada masa depan usahanya cerah dan dalam hal ini di dukung oleh jaminan yang cukup.

b. Setiap rekomendasi persetujuan kredit harus didukung oleh jadwal pelunasan kredit yang disetujui oleh nasabah.

c. Selama perjanjian kredit berjalan, harus mendapat kepastian bahwa nasabah mempunyai kemampuan untuk melunasinya

C. Kerangka Pemikiran

KRASIDA KCA

Tidak Baik Baik

Gadai Tidak Terbayar KREASI

PEGADAIAN

Gadai Terbayar

Prosedur Pemberian Kredit Nasabah

Kasir

D. Hipotesis

BAB III

METODE PENELITIAN

A. Lokasi penelitian

Penelitian dilakukan pada Perum Pegadaian Cabang Klampis Jl. Raya Klampis 121 Klampis, Bangkalan

B. Jenis penelitian

Jenis penelitian adalah penelitian studi kasus yang berarti mengadakan suatu penelitian secara intensif, terperinci dan mendalam yaitu Perum Pegadaian Cabang Klampis, Bangkalan

C. Sifat Penelitian

Penelitian yang dilakukan penulis ini termasuk bersifat terapan yaitu penelitian yang menekankan pada pemecahan masalah-masalah praktis dan diarahkan untuk menjawab pertanyaan spesifik dala rangka pemenuhan kebijakan, tindakan, atau kinerja tertentu.

D. Definisi Operasional Variabel

construct yang lebih baik. Berdasarkan konsep yang ada maka variabel-variabel yang perlu di teliti adalah:

1. Kredit merupakan penyerahan kekuatan membeli dalam bentuk peminjaman yang tidak segera meminta balas jasa atau kontrapestasi pada waktu penjualan dilakukan

2. Kredit Cepat Aman (KCA) merupakan salah satu produk yang dimiliki oleh Perum. Pegadaian dimana sistem pemberian kreditnya didasarkan atas pinjaman si nasabah dengan cara menggadaikan/menjaminkan barang yang dimilikinya kepada manajemen Perum.

3. Pegadaian adalah suatu lembaga perkreditan kecil yang memiliki fungsi membantu masyarakat dalam menyalurkan kredit atas dasar gadai kepada para petani, nelayan, pedagang kecil, industri kecil yang bersifat produktif, kaum buruh/Pegawai Negeri yang ekonominya lemah yang bersifat konsumtif. Perum. Pegadaian yang dimaksud adalah Perum. Pegadaian Cabang Klampis Bangkalan

E. Jenis dan Sumber Data 1. Jenis Data

dokumentasi yang diberikan oleh pihak manajemen Perum Pegadaian Cabang Klampis seperti :

1. Data kredit gadai tahun 2004 - 2006 2. Laporan perkembangan usaha. 3. Data perincian berdasarkan profesi.

2. Sumber Data

Data yang digunakan adalah data sekunder, yaitu data yang diperoleh dari instansi, ataupun referensi-refensi dan sebagainya yang terkait dengan penelitian ini.

F. Teknik Pengumpulan Data

Adapun metode pengumpulan data yang penulis akan lakukan adalah field research, yaitu dengan mengadakan peninjauan langsung ke obyek penelitian dengan cara:

1. Wawancara, yaitu memperoleh data dengan mengadakan wawancara langsung dengan responden yang berwenang.

G. Langkah Analisis Deskriptif.

Langkah-langkah analisis deskriptif pengelolaan kredit gadai untuk melihat besar kecilnya tingkat kerugian: melakukan perhitungan jumlah kredit gadai yang telah dibayar pada tiap-tiap periode (perbulan/pertahun) secara berkala. Langkah selanjutnya menghitung prosentase tingkat kerugian (kredit yang tidak dibayar/macet) dan membandingkan prosentase tingkat kerugian tiap periode (perbulan/pertahun)

H. Uji Hipotesis.

Berdasarkan hipotesis yang ada maka dapat dilakukan tolok ukur dalam pengelolaan gadai Perum Pegadaian cabang Klampis, yaitu sebagai berikut: 1. Apabila pengelolaan gadai mengalami peningkatan ≥ 10% setiap tahun

maka dianggap baik.

2. Apabila pengelolaan gadai mengalami peningkatan <10% setiap tahun maka dianggap tidak baik.

I. Metode Analisis Data

Setelah diketahui perhitungan prosentase kredit gadai produk KCA tersebut, kemudian peneliti juga melakukan perhitungan analisis pengelolaan gadai yaitu dengan menghitung besarnya kredit proses penyaluran gadai, pelunasan, lelang, dan bunga.

1. Barang kantong emas. STL= (100% - SSBP) × HPP Keterangan:

STL : Standart Taksiran Logam SSBP : Surat Setoran Bukan Pajak Yaitu : 2,7% => 1% Bea untuk penjual => 1% Bea untuk pembeli => 0,7% Dana sosial HPP : Harga Pasar Pusat.

Menurut Surat Edaran (SE) kantor pusat harga emas sekarang adalah Rp 134.000,00/gram, sedangkan kantor wilayah Rp. 140.000,00/gram

Faktor yang mempengaruhi penetapan Harga Pasar Pusat (HPP) kantor pusat adalah:

a. Kurs Dollar. b. Harga emas dunia

2. Barang gudang (elektronik, sepeda motor)

cabang. Di dalam menentukan HPS, Kanwil mengutus setiap cabang untuk melakukan pemantauan terhadap harga pasar yang berlaku setiap 3 bulan sekali. Setiap cabang menyerahkan laporan hasil pengamatannya kepada Kanwil untuk pengambilan keputusan dala penentuan HPS. Kanwil berhak mengesahkan HPS setelah dilakukan survey oleh kantor cabang.

Plafon taksiran:

a. Elektronik = 65% × HPS b. Sepeda Motor = 75% × HPS Keterangan:

HPS : Harga Pasar Setempat

Dari hasil plafon taksiran dilakukan perhitungan menurut golongan yang disebut taksiran. Untuk menghitung jumlah uang bersih yang

a. Gadai yang tidak dibayar

Penyaluran gadai – (Pelunasan + Lelang) b. Prosentase tingkat kerugian

X100% gadai

penyaluran

kerugian Tingkat

%Kerugian

Anonimous. 1999. Pedoman Operasional Kantor Cabang. Jakarta

Asmen. Buku Praktis Mengenal dan Mengenalkan Produk KCA, KREASI, KRASIDA. KANWIL Perum Pegadaian Surabaya. Surabaya.

Firdaus, R dan Ariyanti, Maya. 2003. Manajemen Perkreditan Bank Umum. Cetakan Pertama. Alfabeta, Anggota IKAPI. Bandung.

Hidayat, Wahyu. 2004. Buku Pedoman Karya Penulisan Skripsi dan Tugas Akhir. Fakultas Ekonomi Universitas Muhammadiyah Malang. Malang.

Kasmir. 1998. Bank dan Lembaga Keuangan Lainnya. (Ed.1) Cetakan Kedua. PT Raja Grafindo Persada. Jakarta.

Nur,Indriantoro dan Bambang, Supomo. 2002. Metoda Penelitian Bisnis. Edisi kedua. BPFE. Yogyakarta.

Pegadaian.ProdukKCA.(Online).

(http//www.pegadaian.co.id/produk_kca.php.htm. diakses 18 Februari 2007)

Subekti, R. 1986. Kitab Undang-Undang Hukum Perdata. Pradnya Paramita. Jakarta.

Subagyo, dkk. 1997. Bank dan Lembaga Keuangan Lainnya. Bagian Penerbitan STIE YKPN. Cetakan ke 3. Yogyakarta.

Suyatno, T, dkk. 1997. Dasar-Dasar Perkreditan. (Ed VI). STIE Perbanas dan PT. Gramedia Pustaka Utama. Jakarta.

Sutojo, Siswanto. 2000. Strategi Manajemen Kredit Bank Umum. PT. Damarmulia Pustaka, Jakarta.