1. Membantu perusahan untuk mengetahui kelemahan-kelemahan pada sistem informasi berjalan sehingga dapat memberikan alternatif pemecahan masalah

2. Membantu perusahaan untuk memutuskan apakah layak untuk dilakukan investasi untuk pengembangan aplikasi dalam usaha memenuhi kebutuhan internal perusahaan.

BAB II

LANDASAN TEORI

2.1 Konsep Sistem Informasi dan Teknologi Informasi 2.1.1 Pengertian Sistem Informasi

Sistem informasi merupakan sebuah sistem yang dapat mengatur kombinasi dari orang-orang, perangkat keras, perangkat lunak, data, dan jaringan komunikasi untuk melakukan input, memproses, menyimpan, dan menyajikan output, mengontrol aktivitas yang mengubah sumber data menjadi informasi (O’Brien, 2005,p.5).

Selain itu, adapun menyebutkan jika sistem informasi merupakan system yang terintegrasi, berbasiskan teknologi informasi yang dirancang untuk mendukung operasional, managemen, dan fungsi pembuatan keputusan didalam perusahaan, serta merupakan komponen yang terorganisasi dan saling berhubungan secara sistematis untuk membangun dan mengolah data menjadi informasi (Cats-Baril, 2003 p.202).

2.1.2 Pengertian Teknologi Informasi

Teknologi Informasi adalah perangkat keras dan perangkat lunak yang digunakan untuk menyimpan, menangkap, memproses, dan mengirim data (Cats-Baril, 2003 p.206).

Selain itu, teknologi informasi merupakan kombinasi dari teknologi komputer dan teknologi telekomunikasi yang digunakan untuk menyimpan, menangkap, memproses, dan menyimpan data (Whitten, Bentley, & Kevin. 2004 p.11).

2.1.3 Komponen Dasar Sistem Informasi

Menurut O’Brien (2005, p.35), Sistem informasi bergantung pada sumber daya manusia (pemakai akhir dan pakar sistem informasi), perangkat keras (mesin dan media), perangkat lunak (program dan prosedur), data (dasar data dan pengetahuan), serta jaringan (media komunikasi dan dukungan jaringan) untuk melakukan input, pemrosesan, output, penyimpanan, dan aktivitas pengendalian

yang mengubah sumber daya data menjadi produk informasi.Model sistem informasi ini memperlihatkan hubungan antara komponen dan aktivitas sistem informasi. Komponen dasar dari sistem informasi terdiri dari:

2.1.3.1 Sumber daya manusia

Sumber daya manusia ini meliputi pemakai akhir dan pakar sistem informasi.

1. Pemakai akhir (disebut sebagai pemakai atau client) adalah orang yang menggunakan sistem informasi atau informasi yang dihasilkan sistem tersebut. Sebagian besar pemakai akhir didalam dunia bisnis adalah pekerja ahli, yang merupakan orang-orang yang menghabiskan sebagian besar waktunya untuk berkomunikasi dan bekerja sama didalam tim serta kelompok kerja, dan membuat serta menyebarkan informasi.

2. Pakar sistem informasi adalah orang-orang yang mengembangkan dan mengoperasikan sistem informasi.

2.1.3.2 Sumber daya Hardware

Perangkat keras (Hardware) meliputi semua peralatan dan bahan fisik yang digunakan untuk memproses informasi, meliputi bukan hanya mesin seperti komputer atau perlengkapan lainnya, tapi juga meliputi semua media data, yaitu objek berwujud tempat data dicatat, dari lembaran kertas hingga disk magnetic atau optical. Contoh dari sumber daya hardware antara lain: sistem komputer yang terdiri dari unit pemrosesan pusat yang berisi pemrosesan mikro dan berbagai peripheral yang saling berhubungan, juga peripheral komputer yang berupa peralatan seperti keyboard untuk input data dan perintah, layar video, dan disk magnetic untuk menyimpan sumber daya data.

2.1.3.3 Sumber daya Software

Perangkat lunak (software) meliputi semua rangkaian perintah pemrosesan informasi.Konsep umum sumber daya software ini merupakan rangkaian perintah pemrosesan informasi yang disebut prosedur yang dibutuhkan user. Contoh sumber daya software meliputi: sistem, program sistem operasi untuk mengendalikan serta mendukung seluruh operasi sistem; software, aplikasi program sistem operasi yang digunakan oleh pemakai akhir ;dan prosedur atau aturan yang digunakan untuk mengoperasikan perintah bagi user.

2.1.3.4 Sumber daya Data

Data dapat berupa banyak bentuk, termasuk data alphanumeric tradisional, yang terdiri dari angka dan huruf serta karakter lainnya yang menjelaskan transaksi bisnis dan kegiatan serta entitas lainnya. Sumber daya informasi umumnya diatur, disimpan, dan diakses oleh berbagai teknologi pengelolaan sumber data data kedalam:

1. Database yang menyimpan data yang telah diproses dan diatur

2. Dasar pengetahuan yang menyimpan pengetahuan dalam berbagai bentuk seperti fakta, peraturan, dan contoh kasus mengenai praktik bisnis yang berhasil baik.

2.1.3.5 Sumber daya Jaringan

Teknologi telekomunikasi dan jaringan seperti internet, intranet, dan ekstranet telah menjadi hal yang mendasar bagi operasi business dan e-commerce yang berhasil untuk semua jenis organisasi dan dalam sistem informasi berbasis komputer. Jaringan komunikasi sendiri terdiri dari komputer, pemrosesan komunikasi dan peralatan lainnya yang dihubungkan satu sama lain melalui media komunikasi serta dikendalikan melalui software komunikasi.

2.1.4 Peran Sistem Informasi

Menurut O’Brien (2005,p.10) terdapat tiga peran utama dari sistem informasi aplikasi bisnis, antara lain:

1. Mendukung proses dan operasi bisnis. Sebagai seorang pelanggan maka harus berhubungan secara teratur dengan sistem informasi yang mendukung proses dan operasi bisnis di banyak toko ritel tempat berbelanja.

2. Mendukung pengambilan keputusan para pegawai dan manajernya. Sistem informasi juga membantu para manager toko dan praktisi bisnis lainnya untuk membuat keputusan yang lebih baik.

3. Mendukung berbagai strategi untuk keunggulan kompetitif. Mendapatkan kelebihan strategi atas para pesaing membutuhkan penggunaan yang inovatif atas teknologi informasi.

2.15 Konsep Investasi Teknologi Informasi 2.1.5.1 Proses Investasi Teknologi Informasi

Menurut Fitzpatrick (2005,pp31-32), proses investasi teknologi informasi dapat dibagi kedalam tiga tahap yaitu tahap seleksi, Kontrol dan evaluasi.

1. Seleksi (select). Pada tahap seleksi, perusahaan akan menyeleksi beberapa proposal proyek, kemudian memilih proyek yang paling sesuai dengan kebutuhan. Aktivitas kunci pada tahap ini adalah: (1) Menyaring proposal proyek Teknologi Informasi, (2) Mengevaluasi risiko, manfaat, dan biaya proyek, (3) memprioritaskan proyek berdasarkan hasil analisis, dan (4) mempertimbangkan keseimbangan portfolio teknologi informasi dan memilih proyek yang akan didanai. 2. Kontrol (control). Pada tahap ini, perusahaan memastikan

implementasi investasi teknologi informasi sejalan dengan proyek, sehingga pendanaan proyek dapat dilanjutkan. Setiap ada penambahan biaya investasi, proyek tetap berlangsung selama sesuai dengan misinya. Aktifitas kunci dari proyek ini adalah: (1) mengevaluasi kinerja proyek termasuk risiko , manfaat dan biaya proyek, (2)

mempertimbangkan proposal dan portfolio teknologi informasi yang baru serta memutuskan untuk melanjutkan, mengubah, mengganti atau membatalkan proyek, dan (3) mencari pola yang mungkin terjadi. 3. Evaluasi (evaluate). Pada tahap ini, perusahaan akan membandingkan

realisasi hasil dengan apa yang telah direncanakan, sehingga dapat memutuskan apakah proyek akan tetap dilanjutkan, modifikasi proyek, menggantinya dengan proyek lain, ataukah proyek akan diberhentikan. Aktifitas kunci pada tahap ini adalah: (1) mengevaluasi kinerja sistem, termasuk risiko, manfaat dan biaya, (2) menimbang proposal dan portfolio teknologi informasi yang baru, memutuskan untuk melanjutkan, mengubah, menggantu atau membatalkan setiap sistem, (3) Membuat keputusan apakah proyek membantu atau justru merugikan kinerja perusahaan, dan (4) mengidentifikasi dan mempelajari dokumen.

2.1.5.2 Pengertian Investasi Teknologi Informasi

Investasi teknologi informasi merupakan kegiatan dimana perusahaan mengambil keputusan untuk mengalokasikan sejumlah biaya yang diperlukan untuk menjalankan proyek yang telah mereka implementasikan (Fitzpatrick, 2005 p.28; Schniederjans & Hamaker, 2010 p.9)

2.1.5.3 Tujuan Investasi Teknologi Informasi

Tujuan investasi teknologi informasi adalah : (Indrajit,2004 pp 30-32) 1. Kategori pertama adalah karena alasan kelangsungan hidup

perusahaan itu sendiri, dalam arti kata bahwa perusahaan melihat bahwa keberadaan teknologi didalam bisnis terkait sifatnya adalah mutlak. Contohnya adalah perusahaan semacam bank retail, hotel kelas bintang lima, transportasi penerbangan, dan lainnya yang “tidak mungkin” dapat bertahan lama dalam ketatnya persaingan bisnis tanpa diperlengkapi oleh teknologi informasi

2. Kategori kedua adalah perusahaan yang hendak melakukan investasi karena alasan ingin memperbaiki efisiensi. Diharapkan dengan diimplementasikannya teknologi informasi dalam sejumlah bidang atau aktivitas tertentu, maka akan dilakukan proses reduksi atau optimalisasi terhadap alokasi beragam sumber daya perusahaan, seperti manusia, waktu, biaya, material, dan asset.

3. Kategori ketiga adalah untuk memperbaiki efektivitas usaha, dalam arti kata melakukan apa yang diistilahkan sebagai do the right things. Contohnya adalah menerapkan sistem pengambilan keputusan, membangun data warehouse untuk keperluan business intelligence, mengembangkan situs electronic commerce dan sebagainya.

4. Kategori keempat adalah untuk mendapatkan suatu loncatan keunggulan kompetitif agar dapat meninggalkan para pesaing bisnisnya dengan mengembangkan teknologi yang perusahaan lain belum miliki.

5. Kategori kelima adalah bentuk investasi yang dilatarbelakangi oleh peranan teknologi informasi sebagi salah satu perangkat infrastruktur yang tidak bisa dihindari keberadaannya bagi sebuah perusahaan diera global ini.

2.1.5.4 Manfaat Investasi Teknologi Informasi

Manfaat investasi teknologi informasi adalah: (Indrajit, 2004 p41) 1. Mereduksi biaya yang harus dikeluarkan oleh perusahaan (cost

displacement)

2. Menghindari biaya yang harus dikeluarkan oleh perusahaan (cost avoidance)

3. Memperbaiki kualitas keputusan yang diambil (decision analysis) 4. Menghasilkan dampak positif yang akan diperoleh perusahaan

2.1 Studi Kelayakan Teknologi Informasi 2.1.2 Pengertian Studi Kelayakan

Studi kelayakan dapat diartikan sebagai kegiatan dalam mempelajari secara mendalam tentang suatu project yang dijalankan, dalam rangka menentukan kelayakan atau tidaknya usaha tersebut.Manfaat dilakukannya studi kelayakan adalah untuk memfokuskan suatu rencana bisnis yang mempunyai suatu urutan yang logis yang memungkinkan untuk menjangkau tujuan objectif dari perusahaan serta untuk menghindarkan perusahaan dari penanaman modal yang tidak ekonomis.(Kasmir dan Jakfar, 2007, p6).

2.1.2 Tujuan Studi Kelayakan Investasi

Tujuan dari studi kelayakan sebelum melakukan investasi terhadap suatu project adalah untuk: (Kasmir dan Jakfar, 2007, p12)

1. Menghindari resiko kerugian di masa yang akan datang karena masa yang akan datang adalah kondisi yang tidak pasti

2. Memudahkan perencanaan meliputi jumlah dana yang diperlukan, tenaga kerja yang melaksanakan, dan alat yang mendukung

3. Memudahkan pelaksanaan pekerjaan dalam mengerjakan setiap tahap yang telah direncanakan

4. Memudahkan pengawasan agar tidak keluar dari rencana yang telah disusun 5. Memudahkan pengendalian agar pelaksanaan pekerjaan tidak melewati

perencanaan sehingga tujuan perusahaan bisa tercapai.

2.1.3 Aspek-aspek Studi Kelayakan Investasi Teknologi Informasi

Kelayakan dari suatu investasi dilihat dari beberapa segi kelayakan, antara lain: (Al Fatta, pp75-77)

1. Kelayakan Operasional

Kelayakan operasional menyangkut beberapa aspek, untuk disebut layak secara operasional, usulan kebutuhan sistem harus benar-benar dapat menyelesaikan masalah yang ada di sisi pemesan sistem informasi.Di samping itu, informasi yang dihasilkan oleh sistem harus merupakan informasi yang

benar-benar dibutuhkan oleh pengguna. Beberapa pedoman pertanyaan yang dapat digunakan antara lain:

a. Apakah sistem dapat memenuhi tujuan organisasi untuk mendapatkan informasi yang dibutuhkan?

b. Apakah sistem dapat diorganisasikan untuk menghasilkan informasi pada saat yang tepat untuk setiap orang yang membutuhkannya?

2. Kelayakan ekonomi

Kelayakan ekonomi berhubungan dengan pengembalian investasi. Analisis kelayakan ekonomi juga akan mempertimbangkan apakah bermanfaat melakukan investasi ke dalam suatu proyek atau harus melakukan hal lainnya. SUatu proyek yang besar biasanya menekankan kelayakan ekonomi karena berhubungan dengan biaya yang besar.

2.2 Metode Penilaian Investasi teknologi Informasi dengan Cost Benefit Analysis

Cost Benefit Analysis (CBA) didefinisikan sebagai sebuah proses membandingkan berbagai macam biaya yang terkait dengan investasi untuk manfaat dan keuntungan yang dikembalikan. Cost Benefit Analysis (CBA) digunakan untuk mendemonstrasikan apakah sebuah investasi akan mengembalikan keuntungan yang sesuai dalam rangka mempertimbangkan apakah investasi tersebut tepat untuk digunakan. (Remenyi, 2009, p232).

Selain itu, Cost Benefit Analysis (CBA) melibatkan estimasi dan evaluasi dari keuntungan bersih yang berhubungan dengan tindakan alternatif. Teknik ini membandingkan present value of benefit dengan present value of cost dari investasi yang sama (Schniederjans, 2010 p.140). Beberapa tools yang digunakan pada Cost Benefit Analysis:

1. Net Present Value (NPV)

Cost Benefit Analysis (CBA) merupakan alat atau metode yang penting didalam pengambilan keputusan terutama menyangkut modal investasi dan sering dikenal sebagai capital budgeting. Tools yang digunakan didalam metode ini antara lain Net Present Value (NPV). Hal pertama yang perlu diketahui saat melakukan perhitungan NPV adalah Present Value (PV) yang merupakan sejumlah kas yang

dikeluarkan saat ini didalam aliran pembayaran, serta merupakan future cash flow yang diharapkan dikurangi dengan jumlah biaya. Keuntungan metode ini terdapat pada perhitungannya yang lebih mudah dibandingkan dengan Interest Rate of Return (IRR) yang menggabungkan semua aliran kas saat periode investasi dan melakukan perhitungan atas time value of money. Sebaliknya, kelemahan dari metode NPV dimana membutuhkan biaya yang sebenarnya dari cost of capital dan jika tidak maka hasilnya akan tidak akurat (Linn, 2010).

Net Present Value merupakan nilai saat ini dari arus kas masuk dibandingkan dengan nilai saat ini dari arus kas keluar pada suatu project yang nantina digunakan untuk menentukan apakah proyek dan pengajuan investasi dapat diterima atau tidak. Kelebihan dari metode Net Present Value ini adalah dimana metode ini memperhitungkan nilai wkatu dari uang atau arus kas, menyediakan kriteria pengambalian investasi yang objectif untuk tujuan pengambilan keputusan yang akan diterima atau ditolak nantinya, pendekatan konseptual yang paling mendekati keadaan perhitungan sebenarnya yang terjadi, memperhitungkan nilai uang karena factor waktu sehingga lebih realistis terhadap perubahan harga, memperhitungkan arus kas selama usia ekonomis proyek, dan memperhitungkan adanya nilai sisa proyek. Selain itu, kekurangan dari metode ini adalah lebih sulit dalam menggunakannya karenan nilai pengembalian adalah dalam kisaran mata uang tertentu bukan berdasarkan persentase, juga lebih sulit didalam perhitungannya, dan derajat kelayakan selain dipengaruhi arus kas keluar juga oleh factor usia ekonomis proyek. (Noreen, Brewer, Garisson, 2010; Moyer, McGuigan, and Kretlow, 2008).

Ada tiga tipe kondisi untuk hasil dari Net Present Value ( Noreen, Brewer, and Garisson, 2010, p.537)

1. Possitive. Jika menunjukan hasil positif, maka proyek dapat diterima karena

menjanjikan pengembalian keuntungan yang lebih besar dibandingkan dengan tingkat pengembalian yang dibutuhkan

2. Zero. Jika hasil menunjukan zero, maka proyek dapat disetujui karena

menjanjikan pengembalian keuntungan sama dengan tingkat pengembalian yang dibutuhkan

3. Negative. Jika hasil menunjukan hubungan yang negative maka sebaiknya tidak dilakukan atau disetujui karena menjanjikan pengembalian keuntungan yang lebih kecil dibandingkan dengan tingkat pengembalian yang dibutuhkan.

Hal yang penting dari prinsip Cost Benefit Analysis adalah benefit yang didefinisikan sebagai kesejahteraan (utility) dan cost yang didefinisikan sebagai factor pengurang dari kesejahteraan (utility). Ada berbagai aturan yang dapat digunakan untuk membandingkan antara cost dan benefit, salah satu kriteria yang digunakan adalah Net Present Value (NPV). NPV dengan nilai positif dapat menilai suatu project dari segi rank nya. Ketika terjadi pembatasan budget, secara otomatis kriteria pemenuhan akan semakin complex dan dapat menggunakan benefit-cost ratio (B/C). Selain itu juga masih ada kriteria umum lain yaitu Internal Rate of Return (IRR) , tetapi cara ini tidak boleh digunakan dalam menentukan tingkat rank dari suatu project, cara ini digunakan jika suatu project hanya memiliki satu kriteria alternative sehingga IRR dapat membantu memberikan tambahan informasi. (OECD, 2006)

2. Payback Period (PP)

Metode lainnya yaitu Payback period yang digunakan untuk melakukan analisis atas kesempatan investasi dan menentukan seberapa lama cash inflows yang diharapkan dari suatu investasi dapat mengembalikan biaya awal yang dikeluarkan.Keuntungan dari metode ini, dimana metode ini mudah untuk dimengerti, tetapi sebaliknya kelemahannya dimana metode ini tidak memperhatikan time value of money dan tidak dapat digunakan untuk membandingkan project berdasarkan umur ekonomo. Tipe Payback period yang biasa digunakan adalah discounted payback period yang merupakan peningkatan dari metode traditional payback period dan telah digabungkan dengan time value of money melalui expected cash flow yang dikurangi dengan biaya project meliputi cost of capital. cost of capital merupakan tingkat pengembalian wajib dari capital budgeting project dan biasanya besarnya 10%. (Linn, 2010)

Payback period merupakan banyaknya tahun yang dibutuhkan untuk mengembalikan pengeluaran kas yang pertama dari proyek penganggaran modal dan digunakan untuk mengukur seberapa cepat suatu project akan mengembalikan biaya

investas awalnya yang sehubungan dengan arus kas bebas yang mengukur waktu yang sebenarnya dari suatu manfaat dan bukan keuntungan akuntansi. (Keown, 2008,p57)

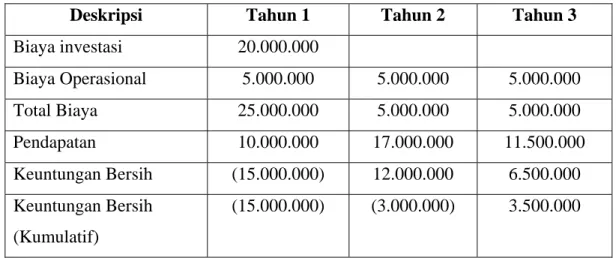

Contoh yang ditemukan dari perhitungan payback period adalah sebagai berikut pada table 2.1.

Tabel 2.1Perhitungan Payback Period

Deskripsi Tahun 1 Tahun 2 Tahun 3

Biaya investasi 20.000.000 Biaya Operasional 5.000.000 5.000.000 5.000.000 Total Biaya 25.000.000 5.000.000 5.000.000 Pendapatan 10.000.000 17.000.000 11.500.000 Keuntungan Bersih (15.000.000) 12.000.000 6.500.000 Keuntungan Bersih (Kumulatif) (15.000.000) (3.000.000) 3.500.000

Dari tabel diatas dapat dijelaskan bahwa proyek mampu membayar kembali investasi karena keuntungan bersih (kumulatif) pada tahun ke-3 telah mencapai (positif) 3.500.000.Dengan demikian waktu pelunasan investasi tercapai pada tahun ke-3. Tepatnya, jangka waktu pelunasan adalah: 2 + (6.500.000-3.500.000)/(6.500.000) = 2.46 tahun = (2 tahun + 5.5 bulan). (Al Fatta, 2007, p78)

Pada penelitian sebelumnya terkait dengan pembentukan kerangka kerja fuzzy-expert system dengan menggunakan cost benefit analysis terhadap investasi EIS. Model dari metode Cost Benefit Analysis tradisional yang digunakan adalah Net Present Value (NPV), Internal Rate of Return (IRR), dan Payback period.Hasil dari perhitungan dengan metode Cost Benefit Analysis ini dimaksudkan untuk menentukan kelayakan dalam melakukan investasi terutama didalam teknologi informasi. Hasilnya menunjuk kepada beberapa point penting antara lainperlu dilakukan identifikasi atas intangible cost dan

benefit yang terkait perolehan dan pemeliharaan, mencoba melakukan perhitungan

kualitatif pada cost benefit model sebelumnya, serta melakukan pembelajaran secara literature dalam mendukung pengambilan keputusan. (Uzoka, 2009)

Penelitian dengan metode Cost Benefit Analysis juga dilakukan didalam pengembangan Data Warehouse yang mengalamatkan pada identifikasi sejumlah data yang berpotensial untuk memproduksi net present value terbaik untuk organisasi dalam mendukung pengambilan keputusan investasi. Hasil dari penelitian ini melibatkan beberapa alternative, yaitu melakukan storing terhadap semua tabel data dan memilih secara acak sejumlah data table dan memilih menurut kesesuaiannya dengan “net present value”.Teknik ini dapat mengakomodasi perkembangan dari Data Warehouse dan Cost Benefit Analysis membantu untuk menghitung dengan menggunakan nilai parameter baru. (Rao, Muata, and Bryson, 2008).

Penelitian sebelumnya mengilustrasikan penggunaan linear economic model dari DEA yang melakukan Cost Benefit Analysis yang diperlukan oleh aturan dan hukum untuk project umum. Data yang digunakan merupakan tipe data representative yang dibutuhkan untuk menghasilkan analisis cost benefit dengan melakukan estimasi atas alternative yang ada sebelum diimplementasikan. Metode Cost Benefit Analysis ini dapat secara efektif mengatasi masalah dalam mengurangi total biaya dan juga melibatkan adanya pengukuran yang tidak pasti dari berbagai benefit dan cost yang terlibat didalam suatu project.(Womer, Bougnol, Dula, and Roberts, 2006).

Penelitian juga dilakukan didalam melakukan evaluasi atas pengaruh dari outage cost yang muncul dari mengadopsi peralatan otomatis dalam mengatur sistem distribusi yang dilakukan dengan metode Cost Benefit Analysis. Dimana benefit dihitung dari jangka waktu outages cost untuk masing-masing aplikasi dan membandingkannya dengan biaya investasi. Hasil empiris dan validasi dari perhitungan teoritikal yang disajikan oleh electric utility, dimana DMS benefit evaluation mengambil tempat. Hasilnya mengusulkan adanya penggunakaan dari outages cost berdasarkan pengukuran yang didukung oleh SAIDI analysis untuk mengevaluasi keuntungan dari aplikasi DMS. (Tanskanen, Raussi, and Partanen, 2010).

Penelitian lain juga dilakukan didalam perusahaan asuransi dengan menggunakan cost benefit analysis pada pre-EDI di Melbourne, Australia. Hasilnya mengindikasikan jika project EDI dapat di justifikasi dan memiliki kemamuan untuk memberikan keuntungan yang nyata bagi pihak industry asuransi. Salah satu keuntungan yang didapatkan yaitu adanya peningkatan didalam cost saving dalam mengurangi biaya

kertas, percetakan, dan biaya personel. Serta analisis dengan metode CBA menunjukan jika adanya peningkatan didalam akurasi sebagaimana peningkatan didalam efisiensi dan produktifitas.(Kurnia and Swatman, 1998).

Pada penelitian sebelumnya terhadap penggunaan Cost Benefit Analysis dalam TI pada Negara berkembang dilakukan karena tingginya resiko, besarnya biaya TI, kurangnya sumber daya secara teknik dan keuangan, serta tingginya tingkat kegagalan dari informasi public yang berdampak pada pengambilan keputusan manajemen. Menggunakan Cost Benefit Analysis membantu mengurangi ketidakpastian dan resiko yang muncul. Hasil dari penelitian ini menunjukan beberapa hal, dimana prosedur dari Cost Benefit Analysis harus didesain dengan sistematika yang sederhana sebagai bagian dari perencanaan keseluruhan atas teknologi informasi, selain itu bagi Negara berkembang harus didukung oleh pemerintahan yang juga membantu untuk mengatasi masalah yang ada di publik seperti rendahnya upah tenaga kerja. (Issa,2000)

2.3 Metode Penilaian Investasi teknologi Informasi dengan IT Balance Scorecard

Konsep IT Balance Scorecard berfokus pada tantangan atas teknik evaluasi teknologi informasi dan keuntungan potensial yang dihasilkan dari alat scorecard yang baru. Isi dari IT BSC sendiri telah berkembang menjadi lebih spesifik ,untuk melacak komponen individual dari IT management issue. (Clam, CISA, and CISSP, 2007)

Dalam membantu management, ada 3 pemicu yang ditingkatkan oleh IT BSC untuk praktisi pada saat ini, antara lain: (Clam, CISA, and CISSP, 2007)

1. Demonstration of IT value. ITBalance Scorecardmembantudalam mengelolamasalahdengan menyediakan laporan secara langsung pada berbagaiITmetrics, yang memungkinkannilai IT untukdikuantifikasibagi para stakeholders.

2. IT Governance.ITBSCmenggunakanempat perspektifyang memungkinkan praktisi mengelolaisu-isu pemerintahan: orientasi masa depan, keunggulan operasional, serta kontribusi perusahaan dan stakeholders dari fungsi IT. ITBSCjuga memainkanperan pentingdalamcontrol objectives bagi kerangka informasidan teknologi terkait. Pengukuran kinerjamewakili salah satu fokus

utamaIT governance, dan scorecardsdikenalsebagai metodeutama bagi organisasiuntuk mengelolamasalah-masalah sepertiimplementasi strategi, penyelesaian proyek, kinerjaproses, danpelayanan.

3. Cost cutting and efficiency.IT BSC yang efektifdapatmelacakefisiensi dari

aktifitasIT(misalnya, rata-rata waktuuntuk menanggapimasalah dari high-priority user) dan efektivitaskontribusiterhadap tujuan organisasi(misalnya, pengurangan secarakonsistenbiayapemeliharaan IT hardware).

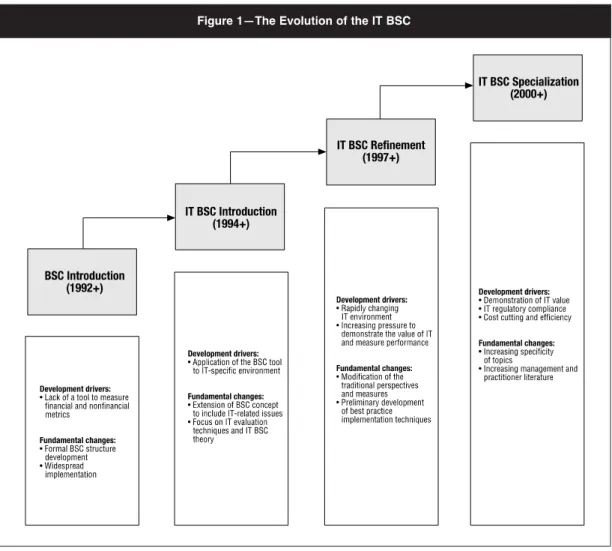

Gambar 2.1 The Evolution of the IT BSC (Clam, CISA, and CISSP, p.2, 2007)

Terdapat beberapa faktor yang mendukung atas kesuksesan suatu IT BSC, digambarkan didalam table 2.2 ((Clam, CISA, and CISSP, 2007)

Theme Suggested Action Key Contributors Leadership commitment Memerlukan komitmen

kepemimpinan yang kuat dari kedua belah pihak antara bisnis dan IT.

CEO, CFO, CIO, IT directors

Design Memastikan jika IT BSC

memiliki hubungan yang kuat dengan financial outcomes dan strategi IT perusahaan

IT director, controller

Oversight Menciptakan struktur

project management yang formal untuk membantu pandangan, kontruksi, dan implementasi dari IT BSC

CIO, IT BSC Program manager

Teamwork Mencapai kerjasama dan

konsensus antara bisnis dan IT

IT director, operation director, dan controller

Pada IT Balance Scorecard, terdapat empat perspektif utama, antara lain: (Grembergen, 2000)

1. User Orientation. (Bagaimana user melihat departmen IT?) • Misi: untuk menjadi pemasok terpilih atas sistem informasi

• Objektif: supplier terpilih atas aplikasi, supplier terpilih atas aplikasi untuk solusi terbaik, kerjasama dengan user, dan kepuasan user.

2. Business Contribution. ( Bagaimana manajemen melihat departemen IT?) • Misi: untuk meraih kontribusi bisnis dari investasi IT yang dilakukan • Objektif: mengatur beban IT, nilai bisnis dari proyek IT, dan penentuan

atas kemampuan bisnis baru

3. Operational excellence .( Seberapa efektif dan efisien sebuah proses IT?) • Misi: mengantarkan aplikasi dan jasa IT secara efektif dan efisien

• Objektif: pengembangan yang efektif dan efisien, dan operasional yang efektif dan efisien

4. Future Orientation. (Seberapa baik penempatan IT untuk memenuhi kebutuhan dimasa mendatang?)

• Misi: untuk mengembangan kesempatan dalam menjawab tantangan dimasa mendatang

• Objektif: pelatihan dan pendidikan pada staf IT, keahlian staf IT, penelitian atas teknologi yang akan muncul, dan umur dari portfolio aplikasi.

Penilaian dengan menggunakan keempat perspektif ini harus dilakukan secara periodik dan sesuai dengan tujuan serta benchmark dari perusahaan.Komponen dari IT BSC menggambarkan hubungan sebab akibat diantara pengukuran. Hubungannya diartikulasikan oleh dua tipe pengukuran, yaitu outcome measuresdan performance

drivers. Hubungan sebab akibat ini harus didefinisikan melalui scorecard secara

keseluruhan. Contohnya semakin baik pendidikan terhadap staf IT (future orientation) memungkinkan peningkatan kualitas pengembangan sistem yang lebih baik (operational excellence), yang selanjutnya juga akan meningkatkan kepuasan user (user perspective) dan pada akhirnya akan meningkatkan nilai bisnis dari IT (business contribution). (Grembergen, 2000)

2.4 Fit/Gap Analysis

Fit/Gap Analysis merupakan metodologi yang digunakan untuk mengevaluasi setiap area fungsional dari kegiatan proses bisnis dalam mencapai tujuan objective perusahaan dengan mengidentifikasi setiap komponen atau data penting dari system apakah fit (sesuai) atau terdapat gap (ketidaksesuaian) sehingga perlu diberikan solusinya. Didalam melakukan implementasi atas system, Fit/gap analysis digunakan untuk memenuhi tujuan: (1). Menyesuaikan proses local dengan best practices industri, (2). Melakukan penilaian sesuai dengan peraturan perundang-undangan yang berlaku, dan (3).Mengidentifikasi praktik local dan umum yang tidak tercakup didalam implementasi pilot testing. Ada tiga langkah utama pada metode fit/gap analysis:(Pol and Paturkar, 2011)

1. Penentuan rangking requirement. Langkah ini berdasarkan pada skala prioritasnya. Hal ini dimaksudkan untuk memastikan jika semua proses bisnis dapat dipenuhi selama melakukan implementasi atas sistem. Selain itu dapat difokuskan pada

bidang-bidang penting dari organisasi dan menyoroti dimana fungsi baru tersebut dapat menjadi nilai tambah bagi perusahaan, meningkatkan proses bisnis, mewujudkan efisiensi, dan meningkatkan hasil laporan. Kode yang digunakan pada tahapan ini dibagi menjadi 3, yaitu:

a. H/High / Mission Critical Requirements.Merupakan persyaratan krusial bagi proses bisnis di perusahaan. Tanpa hal ini, perusahaan tidak dapat menjalankan fungsinya, termasuk juga pelaporan internal dan eksternal yang penting.

b. M/ Medium / Value Added Requirements. Persyaratan yang jika dapat dimukan dan diketahui dapat meningkatkan proses bisnis perusahaan. Terkadang persyaratan dilihat dari proses bisnis berjalan, namun tidak termasuk hal krusial bagi perusahaan.

c. L/Low/ Diserable Requirements.Merupakan persyaratan yang sepertinya baik jika dimiliki tapi jika ditelusuri lebih jauh, ternyata hanya menambah hal yang tidak signifikan bagi proses bisnis perusahaan. Hal ini sering ditemui disekitar tempat kerja atau saat proses bisnis mulai berubah.

2. Penentuan Degree of Fit.Langkah ini ditentukan dari seberapa besar tingkat fit (kesesuaian) antara kebutuhan pelanggan dengan akomodasi yang ditawarkan pada aplikasi yang dianalisis. Kode yang digunakan didalam penentuan degree of fit :

a. F/Fit. Dimana software memiliki fungsi yang dapat memenuhi kebutuan proses bisnis perusahaan

b. G/Gap. Softwaresama sekali tidak memiliki fungsi yang dapat memenuhi keutuhan proses bisnis, sehingga perlu diambil langkah berupa pemberian atau pembuatan komentar sebagai sarana alternative dan kemungkinan besar akan mengarah pada pengajuan untuk melakukan software customization.

c. P/Partial Gap. Software memiliki fungsi yang dapat memenuhi kebutuhan perusahaan namun tidak begitu signifikan seperti yang diharapkan. Jika ditambah atau dilakukan sedikit customization,memungkinkansoftware dapat memenuhi kebutuhan tersebut.

3. Penentuan gap resolution. Ketika ada gap, maka akan diusulkan rekomendasi dan solusi untuk menyelesaikan gap. Namun, jika semakin banyak customization yang

mengakibatkan perubahan pada sistem aplikasi, maka biaya implementasi akan semakin besar dan dapat memberikan dampak negatif terutama ketika melakukan update. Langkah yang dapat dilakukan untuk menyelesaikan gap resolution adalah:

a. Package work around.Dilakukan identifikasi alternative dari pembangun sistem untuk mencapai persyaratan yang dibutuhkan

b. Make the business fit the package. Jika langkah pertama belum berhasil, selanjutnya dapat direkomendasikan perubahan potensial, dimana proses bisnis akan disesuaikan dengan sistem aplikasi.

c. Customization a Last resort. Pertimbangan langkah ini adalah apakah proses customization memang benar-benar diperlukan. Jika iya, maka lebih baik jika dibangun fungsi barur secara eksternal atas aplikasi daninterface yang baru.

Penelitian terhadap e-business didalam 38 business school di U.S dan 93 universitas di Taiwan Ministry of Education dilakukan dengan metode Fit Gap Analysis untuk melihat perbedaan atas kebutuhan industry dan academic curricula didalam bidang

e-business dengan melihat kondisi yang ada di dua Negara berbeda yaitu U.S dan

Taiwan. Ada empat kuadran dari perbedaan fit gap, antara lain: over supply, shortage, low-balance, dan high balance. Analisis hasil dari penelitian yang dilakukan menemukan beberapa kesimpulan dimana perlu dilakukan penambahan atas pelatihan ICT, adanya peningkatan kebutuhan untuk pelatihan terhadap e-marketing , pelatihan atas e-business programmer, dan pelatihan bagi spesialis jaringan. (Li,Yenand Cheng, 2007)