commit to user

65 BAB VIANALISIS EKONOMI

Pada perancangan pabrik bioetanol ini dilakukan evaluasi atau penilaian investasi dengan maksud untuk mengetahui apakah pabrik yang dirancang dapat menguntungkan atau tidak jika didirikan. Yang terpenting dari perancangan ini adalah estimasi harga dari alat alat karena harga tersebut dipakai sebagai dasar untuk estimasi analisa ekonomi tentang kelayakan investasi modal dalam suatu kegiatan produksi suatu pabrik dengan meninjau kebutuhan modal investasi, besarnya laba yang diperoleh, lamanya modal investasi dapat dikembalikan, dan terjadinya titik impas.

Pada perancangan pabrik bioetanol ini, kelayakan investasi modal dalam sebuah pabrik dapat diperkirakan dan dianalisa meliputi:

a. Profitability

b. Percent Return of Investment (ROI) c. Pay Out Time (POT)

d. Break Even Point (BEP) e. Shut Down Point (SDP) f. Discounted Cash Flow (DCF)

Untuk meninjau faktor - faktor di atas perlu dilakukan penafsiran terhadap beberapa faktor yaitu :

commit to user

661. Penafsiran modal industri (Total Capital Investment), yang terdiri dari: - Fixed Capital Investment (Modal tetap)

- Working Capital (Modal Kerja)

2. Penentuan biaya produksi total (Production Costs), yang terdiri dari: - Biaya pengeluaran (Manufacturing Costs)

- Biaya pengeluaran Umum (General Expense) 3. Total Pendapatan penjualan produk dibutil ftalat

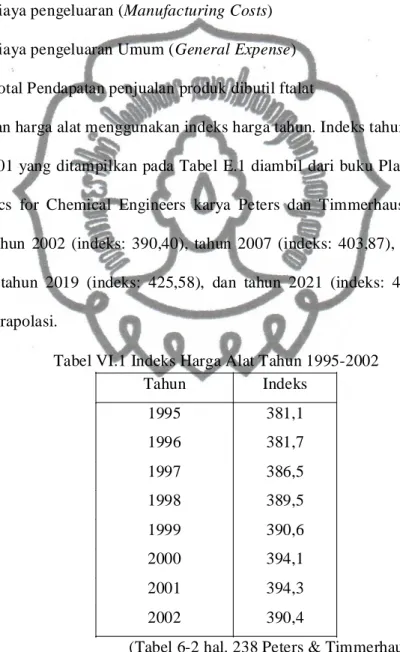

Penaksiran harga alat menggunakan indeks harga tahun. Indeks tahun 1995 hingga tahun 2001 yang ditampilkan pada Tabel E.1 diambil dari buku Plant Design and Economics for Chemical Engineers karya Peters dan Timmerhaus tahun 2003. Indeks tahun 2002 (indeks: 390,40), tahun 2007 (indeks: 403,87), 2014 (indeks: 416,53), tahun 2019 (indeks: 425,58), dan tahun 2021 (indeks: 429,20) adalah hasil ekstrapolasi.

Tabel VI.1 Indeks Harga Alat Tahun 1995-2002

Tahun Indeks 1995 381,1 1996 381,7 1997 386,5 1998 389,5 1999 390,6 2000 394,1 2001 394,3 2002 390,4

commit to user

67 1. Penaksiran Harga AlatHarga Peralatan

Dihitung dengan indeks harga : dengan :

Ex = harga alat pada tahun x Ey = harga alat pada tahun y Nx = indeks harga pada tahun x Ny = indeks harga pada tahun y

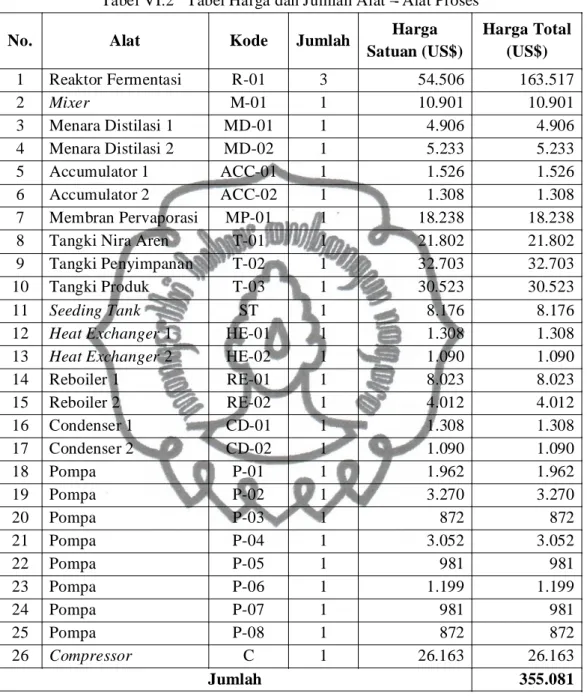

Harga alat diambil dari Aries Newton (1955) dengan indeks harga 309,773; Ernest E.Ludwiq (1965) dengan indeks harga 318,820 pada tahun indeks 1960; Donald E Garet (1989) dengan indeks harga 371,300; Petter Timmerhause (2002) dengan indeks harga 390,400; matche.com (2007) dengan indeks 403,87; dan pervaporation-membranes.com (2014) dengan indeks harga 416,53.

commit to user

68Tabel VI.2 Tabel Harga dan Jumlah Alat Alat Proses

No. Alat Kode Jumlah Harga

Satuan (US$) Harga Total (US$) 1 Reaktor Fermentasi R-01 3 54.506 163.517 2 Mixer M-01 1 10.901 10.901 3 Menara Distilasi 1 MD-01 1 4.906 4.906 4 Menara Distilasi 2 MD-02 1 5.233 5.233 5 Accumulator 1 ACC-01 1 1.526 1.526 6 Accumulator 2 ACC-02 1 1.308 1.308 7 Membran Pervaporasi MP-01 1 18.238 18.238

8 Tangki Nira Aren T-01 1 21.802 21.802

9 Tangki Penyimpanan T-02 1 32.703 32.703

10 Tangki Produk T-03 1 30.523 30.523

11 Seeding Tank ST 1 8.176 8.176

12 Heat Exchanger 1 HE-01 1 1.308 1.308

13 Heat Exchanger 2 HE-02 1 1.090 1.090

14 Reboiler 1 RE-01 1 8.023 8.023 15 Reboiler 2 RE-02 1 4.012 4.012 16 Condenser 1 CD-01 1 1.308 1.308 17 Condenser 2 CD-02 1 1.090 1.090 18 Pompa P-01 1 1.962 1.962 19 Pompa P-02 1 3.270 3.270 20 Pompa P-03 1 872 872 21 Pompa P-04 1 3.052 3.052 22 Pompa P-05 1 981 981 23 Pompa P-06 1 1.199 1.199 24 Pompa P-07 1 981 981 25 Pompa P-08 1 872 872 26 Compressor C 1 26.163 26.163 Jumlah 355.081

commit to user

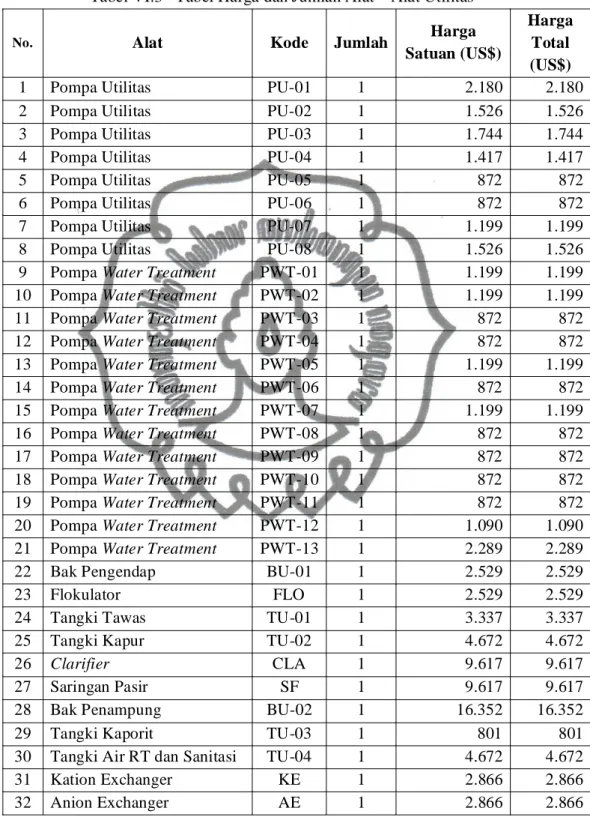

69Tabel VI.3 Tabel Harga dan Jumlah Alat Alat Utilitas

No. Alat Kode Jumlah Harga

Satuan (US$)

Harga Total (US$)

1 Pompa Utilitas PU-01 1 2.180 2.180

2 Pompa Utilitas PU-02 1 1.526 1.526

3 Pompa Utilitas PU-03 1 1.744 1.744

4 Pompa Utilitas PU-04 1 1.417 1.417

5 Pompa Utilitas PU-05 1 872 872

6 Pompa Utilitas PU-06 1 872 872

7 Pompa Utilitas PU-07 1 1.199 1.199

8 Pompa Utilitas PU-08 1 1.526 1.526

9 Pompa Water Treatment PWT-01 1 1.199 1.199

10 Pompa Water Treatment PWT-02 1 1.199 1.199

11 Pompa Water Treatment PWT-03 1 872 872

12 Pompa Water Treatment PWT-04 1 872 872

13 Pompa Water Treatment PWT-05 1 1.199 1.199

14 Pompa Water Treatment PWT-06 1 872 872

15 Pompa Water Treatment PWT-07 1 1.199 1.199

16 Pompa Water Treatment PWT-08 1 872 872

17 Pompa Water Treatment PWT-09 1 872 872

18 Pompa Water Treatment PWT-10 1 872 872

19 Pompa Water Treatment PWT-11 1 872 872

20 Pompa Water Treatment PWT-12 1 1.090 1.090

21 Pompa Water Treatment PWT-13 1 2.289 2.289

22 Bak Pengendap BU-01 1 2.529 2.529

23 Flokulator FLO 1 2.529 2.529

24 Tangki Tawas TU-01 1 3.337 3.337

25 Tangki Kapur TU-02 1 4.672 4.672

26 Clarifier CLA 1 9.617 9.617

27 Saringan Pasir SF 1 9.617 9.617

28 Bak Penampung BU-02 1 16.352 16.352

29 Tangki Kaporit TU-03 1 801 801

30 Tangki Air RT dan Sanitasi TU-04 1 4.672 4.672

31 Kation Exchanger KE 1 2.866 2.866

commit to user

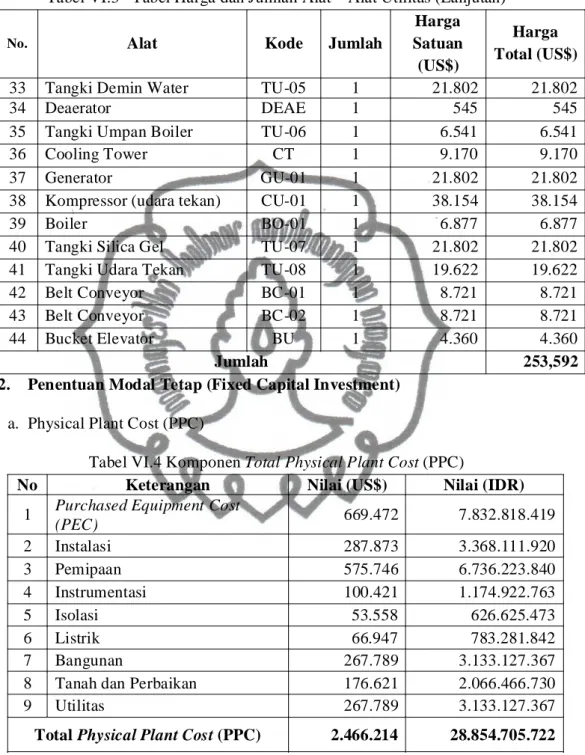

70Tabel VI.3 Tabel Harga dan Jumlah Alat Alat Utilitas (Lanjutan)

No. Alat Kode Jumlah

Harga Satuan

(US$)

Harga Total (US$)

33 Tangki Demin Water TU-05 1 21.802 21.802

34 Deaerator DEAE 1 545 545

35 Tangki Umpan Boiler TU-06 1 6.541 6.541

36 Cooling Tower CT 1 9.170 9.170

37 Generator GU-01 1 21.802 21.802

38 Kompressor (udara tekan) CU-01 1 38.154 38.154

39 Boiler BO-01 1 6.877 6.877

40 Tangki Silica Gel TU-07 1 21.802 21.802

41 Tangki Udara Tekan TU-08 1 19.622 19.622

42 Belt Conveyor BC-01 1 8.721 8.721

43 Belt Conveyor BC-02 1 8.721 8.721

44 Bucket Elevator BU 1 4.360 4.360

Jumlah 253,592

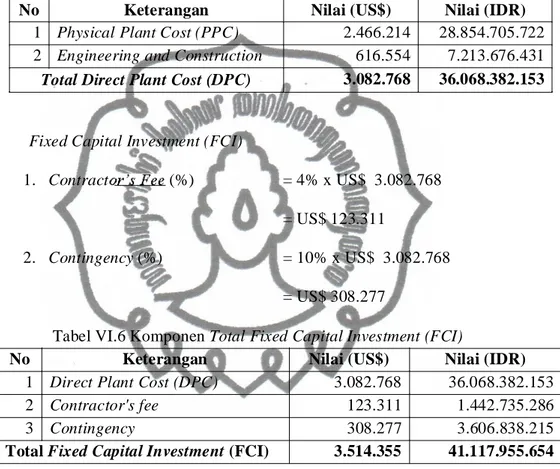

2. Penentuan Modal Tetap (Fixed Capital Investment) a. Physical Plant Cost (PPC)

Tabel VI.4 Komponen Total Physical Plant Cost (PPC)

No Keterangan Nilai (US$) Nilai (IDR)

1 Purchased Equipment Cost

(PEC) 669.472 7.832.818.419 2 Instalasi 287.873 3.368.111.920 3 Pemipaan 575.746 6.736.223.840 4 Instrumentasi 100.421 1.174.922.763 5 Isolasi 53.558 626.625.473 6 Listrik 66.947 783.281.842 7 Bangunan 267.789 3.133.127.367

8 Tanah dan Perbaikan 176.621 2.066.466.730

9 Utilitas 267.789 3.133.127.367

commit to user

71 b. Direct Plant Cost (DPC)Engineering and Construction = 25% PPC = US$ 616.554 Tabel VI.5 Komponen Total Direct Plant Cost (PPC)

No Keterangan Nilai (US$) Nilai (IDR)

1 Physical Plant Cost (PPC) 2.466.214 28.854.705.722 2 Engineering and Construction 616.554 7.213.676.431

Total Direct Plant Cost (DPC) 3.082.768 36.068.382.153

c. Fixed Capital Investment (FCI)

1. Contract (%) = 4% x US$ 3.082.768 = US$ 123.311

2. Contingency (%) = 10% x US$ 3.082.768 = US$ 308.277

Tabel VI.6 Komponen Total Fixed Capital Investment (FCI)

No Keterangan Nilai (US$) Nilai (IDR)

1 Direct Plant Cost (DPC) 3.082.768 36.068.382.153

2 Contractor's fee 123.311 1.442.735.286

3 Contingency 308.277 3.606.838.215

Total Fixed Capital Investment (FCI) 3.514.355 41.117.955.654

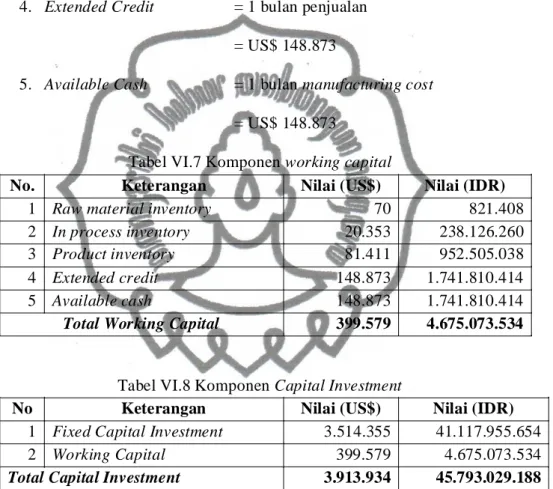

3. Penentuan Modal Kerja (Working capital Investment)

1. Raw material Inventory = 30 hari bahan baku

Total biaya = US$ 67

Biaya pengangkutan 5% bahan baku = US$ 3 Total Biaya Raw Material = US$ 70

2. In Process Inventory = ( manufacturing cost) x (waktu siklus) Siklus = 1 hari (1/30 bulan)

commit to user

72Biaya = 1*MC/12*0.5

In Process Inventory = 0,5 x (US$ 976,928/ 12) x 1 = US$ 20.353 3. Product Inventory = 1 bulan manufacturing cost

= US$ 81.411 4. Extended Credit = 1 bulan penjualan

= US$ 148.873

5. Available Cash = 1 bulan manufacturing cost = US$ 148.873

Tabel VI.7 Komponen working capital

No. Keterangan Nilai (US$) Nilai (IDR)

1 Raw material inventory 70 821.408

2 In process inventory 20.353 238.126.260

3 Product inventory 81.411 952.505.038

4 Extended credit 148.873 1.741.810.414

5 Available cash 148.873 1.741.810.414

Total Working Capital 399.579 4.675.073.534

Tabel VI.8 Komponen Capital Investment

No Keterangan Nilai (US$) Nilai (IDR)

1 Fixed Capital Investment 3.514.355 41.117.955.654

2 Working Capital 399.579 4.675.073.534

Total Capital Investment 3.913.934 45.793.029.188

4. Total Biaya Produksi

Biaya produksi terdiri dari : Manufacturing Cost dan General Expense.

Manufacturing Cost

commit to user

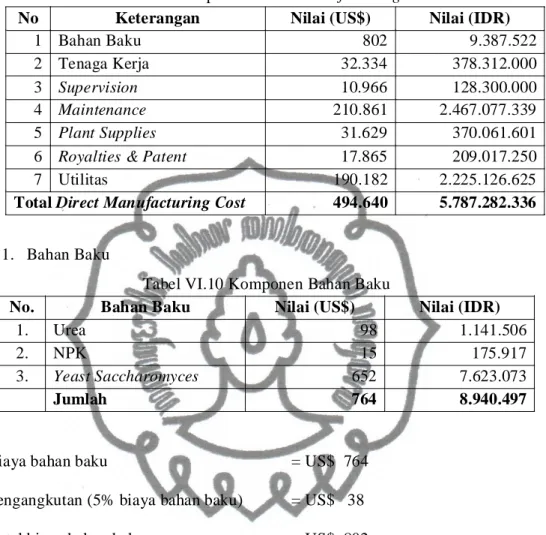

73Tabel VI.9 Komponen Direct Manufacturing Cost

No Keterangan Nilai (US$) Nilai (IDR)

1 Bahan Baku 802 9.387.522

2 Tenaga Kerja 32.334 378.312.000

3 Supervision 10.966 128.300.000

4 Maintenance 210.861 2.467.077.339

5 Plant Supplies 31.629 370.061.601

6 Royalties & Patent 17.865 209.017.250

7 Utilitas 190.182 2.225.126.625

Total Direct Manufacturing Cost 494.640 5.787.282.336

1. Bahan Baku

Tabel VI.10 Komponen Bahan Baku

No. Bahan Baku Nilai (US$) Nilai (IDR)

1. Urea 98 1.141.506

2. NPK 15 175.917

3. Yeast Saccharomyces 652 7.623.073

Jumlah 764 8.940.497

Biaya bahan baku = US$ 764

Pengangkutan (5% biaya bahan baku) = US$ 38 Total biaya bahan baku = US$ 802

commit to user

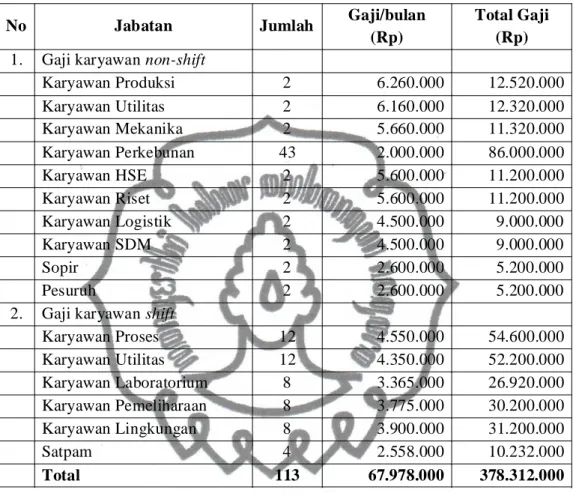

74 2. Tenaga KerjaTabel VI.11 Daftar Gaji Karyawan

No Jabatan Jumlah Gaji/bulan

(Rp)

Total Gaji (Rp) 1. Gaji karyawan non-shift

Karyawan Produksi 2 6.260.000 12.520.000 Karyawan Utilitas 2 6.160.000 12.320.000 Karyawan Mekanika 2 5.660.000 11.320.000 Karyawan Perkebunan 43 2.000.000 86.000.000 Karyawan HSE 2 5.600.000 11.200.000 Karyawan Riset 2 5.600.000 11.200.000 Karyawan Logistik 2 4.500.000 9.000.000 Karyawan SDM 2 4.500.000 9.000.000 Sopir 2 2.600.000 5.200.000 Pesuruh 2 2.600.000 5.200.000

2. Gaji karyawan shift

Karyawan Proses 12 4.550.000 54.600.000 Karyawan Utilitas 12 4.350.000 52.200.000 Karyawan Laboratorium 8 3.365.000 26.920.000 Karyawan Pemeliharaan 8 3.775.000 30.200.000 Karyawan Lingkungan 8 3.900.000 31.200.000 Satpam 4 2.558.000 10.232.000 Total 113 67.978.000 378.312.000 3. Pengawasan / supervision

Tabel VI.12 Daftar Gaji Karyawan Supervisi

Jabatan Jumlah Gaji/bulan

(Rp) Total Gaji (Rp) Kabag 4 13.600.000 40.800.000 Kasi 10 8.750.000 87.500.000 Total 14 22.350.000 128.30.000 4. Perawatan / maintenance

Biaya maintenance = 6% FCI = US$ 210.861

commit to user

75 5. Plant SuppliesBiaya plant supplies = 15% maintenance = US$ 31.629 6. Royalti dan Paten

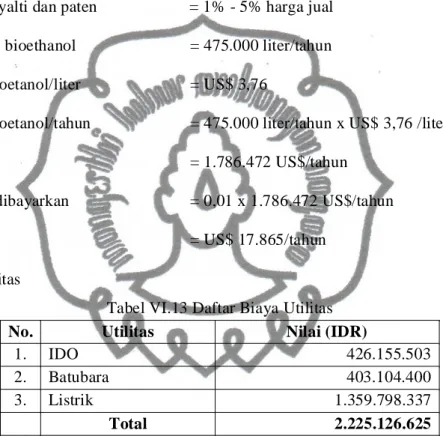

Biaya royalti dan paten = 1% - 5% harga jual Produksi bioethanol = 475.000 liter/tahun Harga bioetanol/liter = US$ 3,76

Harga bioetanol/tahun = 475.000 liter/tahun x US$ 3,76 /liter = 1.786.472 US$/tahun

Royalti dibayarkan = 0,01 x 1.786.472 US$/tahun = US$ 17.865/tahun

7. Utilitas

Tabel VI.13 Daftar Biaya Utilitas

No. Utilitas Nilai (IDR)

1. IDO 426.155.503

2. Batubara 403.104.400

3. Listrik 1.359.798.337

commit to user

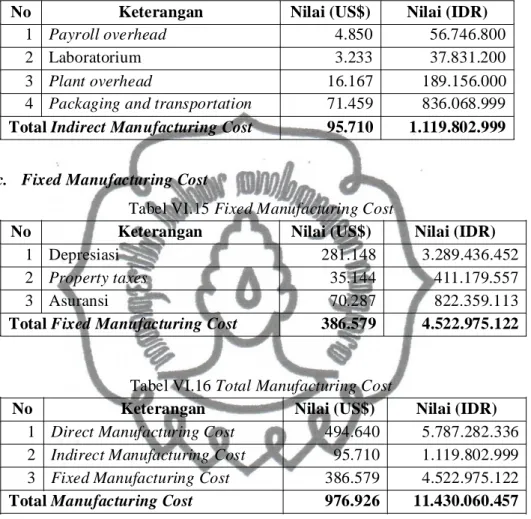

76 b. Indirect Manufacturing CostTabel VI.14 Indirect Manufacturing Cost

No Keterangan Nilai (US$) Nilai (IDR)

1 Payroll overhead 4.850 56.746.800

2 Laboratorium 3.233 37.831.200

3 Plant overhead 16.167 189.156.000

4 Packaging and transportation 71.459 836.068.999

Total Indirect Manufacturing Cost 95.710 1.119.802.999

c. Fixed Manufacturing Cost

Tabel VI.15 Fixed Manufacturing Cost

No Keterangan Nilai (US$) Nilai (IDR)

1 Depresiasi 281.148 3.289.436.452

2 Property taxes 35.144 411.179.557

3 Asuransi 70.287 822.359.113

Total Fixed Manufacturing Cost 386.579 4.522.975.122

Tabel VI.16 Total Manufacturing Cost

No Keterangan Nilai (US$) Nilai (IDR)

1 Direct Manufacturing Cost 494.640 5.787.282.336 2 Indirect Manufacturing Cost 95.710 1.119.802.999 3 Fixed Manufacturing Cost 386.579 4.522.975.122

commit to user

77General Expense

1. Administrasi

Tabel VI.17 Gaji Karyawan Administrasi

Jabatan Jumlah Gaji/bulan

(Rp)

Total Gaji (Rp) Presiden Direktur 1 18.500.000 18.500.000 Wakil Presiden Direktur 1 13.600.000 13.600.000

Sekretaris 1 6.000.000 6.000.000 Internal Auditor 1 7.500.000 7.500.000 Kasi Penjualan 1 8.750.000 8.750.000 Kasi Keuangan 1 8.750.000 8.750.000 Karyawan Penjualan 2 4.500.000 9.000.000 Karyawan Keuangan 2 4.500.000 9.000.000 Dokter 1 6.000.000 6.000.000 Perawat 2 4.000.000 8.000.000 Total 13 81.100.000 95.100.000

2. Sales Expense (2% penjualan 1 tahun) = 2% harga jual = US$ 35.729

3. Research (2% penjualan 1 tahun) = 2% harga penjualan = US$ 35.729

4. Finance = (10%* 25%* FC) + (15%* 50%*WC) Total Finance = US$ 117.827

Tabel VI.18 Daftar General Expense

No Keterangan Nilai (US$) Nilai (IDR)

1 Administration 8.128 95.100.000

2 Sales expense 35.729 418.034.499

3 Research 35.729 418.034.499

4 Finance 117.827 1.378.579.406

commit to user

78Tabel VI.19 Total Production Cost

No Keterangan Nilai (US$) Nilai (IDR)

1 Manufacturing cost 976.926 11.430.060.457 2 General expense 197.414 2.309.748.405

Total Production Cost 1.174.343 13.739.808.862

5. Keuntungan (Profit)

Total Penjualan (Sa) = US$ 1.786.472/ tahun = Rp 20.901.724.972/ tahun

Keuntungan sebelum pajak = Pendapatan (Sa) Biaya produksi = US$ 1.174.343 US$ 1.250.672 = US$ 612.130

= Rp 7.161.916.109/ tahun

Pajak Pendapatan = 25% dari keuntungan sebelum pajak = 25% x US$ 612.130

= US$ 153.032

= Rp 1.790.479.027/ tahun

Keuntungan sesudah pajak = keuntungan sebelum pajak pajak = US$ 612.130 - US$ 153.032 = US$ 459.097

commit to user

79 6. Analisa Kelayakana. Percent Return on Investment (ROI)

Return on Investment adalah kecepatan tahunan pengembalian investasi (modal) dari keuntungan. Persamaan untuk ROI adalah :

dengan :

Prb = Return on Investment sebelum pajak.

Pra = Return on Investment sesudah pajak.

Untuk industrial fermentation product dengan low risk ROI = min. 10%

(Aries-Newton, 1954) ROI sebelum pajak (ROIb)

ROIb = = 17,42%

ROI sesudah pajak (ROIa)

ROIa = = 13,06%

b. Pay Out Time (POT)

Pay Out Time merupakan jangka waktu pengembalian investasi (modal) berdasarkan keuntungan perusahaan dengan mempertimbangkan depresiasi. Berikut adalah persamaan untuk POT :

POT sebelum pajak

%

100

x

Pr

Investment

Capital

Fixed

taxes

before

ofit

P

rb % 100 x Pr Investment Capital Fixed taxes after ofit Pra Dep resiasi ProfitbeforetaxesInvestment Capital

commit to user

80 POT sesudah pajakPOT sebelum pajak = 3,93 tahun

POT sesudah pajak = 4,75 tahun

c. Break Even Point (BEP)

Break Even Point merupakan titik perpotongan antara garis sales dengan total cost, yang menunjukkan tingkat produksi dimana sales akan sama dengan total cost. Pengoperasian pabrik di bawah kapasitas tersebut akan mengakibatkan kerugian dan pengoperasian pabrik diatas kapasitas produksi tersebut, maka pabrik akan untung. BEP dinyatakan dengan persamaan :

dengan :

Fa = Fixed expense tahunan pada produksi maksimum Ra = Regulated expense tahunan pada produksi maksimum Sa = Sales pada produksi maksimum

Va = Variable expense tahunan pada produksi maksimum.

*) Perhitungan BEP :

1. Fixed Manufacturing Cost (Fa)

Depreciation = Rp 3.289.436.452 Property taxes = Rp 411.179.557 Insurance = Rp 822.359.113

Dep resiasi Profit after taxes

Investment Capital Fixed % 100 x 0,7.Ra -Va -Sa 0,3.Ra Fa BEP

commit to user

81Total = Rp 4.522.975.122

2. Variable Cost (Va)

Raw material = Rp 9.387.552 Packaging + shipping = Rp 836.068.999 Utilitas = Rp 2.225.126.625 Royalti = Rp 209.017.250

Total = Rp 3.279.600.395

3. Regulated Cost (Ra)

Labor = Rp 378.312.000 Payroll overhead = Rp 56.746.800 Supervisi = Rp 128.300.000 Laboratorium = Rp 37.831.200 General expense = Rp 2.309.748.405 Maintenance = Rp 2.467.077.339 Plant supplies = Rp 370.061.601 Plant overhead = Rp 189.156.000 Total = Rp 5.937.233.345 4. Penjualan (Sa) = Rp 20.901.724.972 = 50,24% % 100 x 0,7.Ra -Va -Sa 0,3.Ra Fa BEP

commit to user

82 d. Shut Down Point (SDP)Shut Down Point adalah suatu tingkat produksi di mana pada kondisi ini, menutup pabrik lebih menguntungkan daripada mengoperasikannya. Keadaan ini terjadi bila output turun sampai di bawah BEP dan pada kondisi di mana fixed expense dengan selisih antara total cost dan total sales. SDP dinyatakan dengan persamaan berikut :

= 13,23%

e. Discounted Cash Flow (DCF)

DCF didapat dengan trial and error dengan persamaan :

dengan :

FCI = Fixed capital investment WC = Working capital

C = Annual cash flow

= profit after taxes + finance + depreciation SV = Salvage value (dianggap = 0% x FCI) diperkirakan umur pabrik (n) = 10 tahun

Dengan trial and error diperoleh i = DCF = 18,13% % 100 x 0,7.Ra -Va -Sa 0,3.Ra SDP n n 3 2 i 1 SV WC i 1 1 ... i 1 1 i 1 1 i 1 1 . C WC FCI