A. Hasil Penelitian

1. Pendapatan Brutto, Pengurang Penghasilan, Penghasilan Kena Pajak PT XYZ dan Pajak Penghasilan Pasal 21

PT XYZ dalam melakukan perencanaan pajak hanya terhadap pegawai tetap saja karena untuk pegawai tidak tetap penghasilan kena pajaknya masih dibawah Penghasilan Tidak Kena Pajak (PTKP) sehingga tidak ada pajak terutang, jumlah pegawai tetap PT XYZ diatas seribu orang sehingga peneliti menampilkan data pegawai dikelompokan berdasarkan jenis golongan jabatan dan lapisan penghasilan.

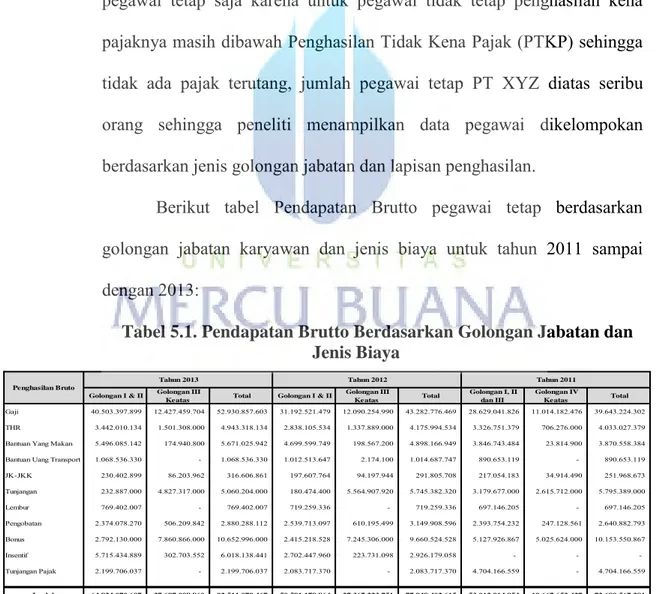

Berikut tabel Pendapatan Brutto pegawai tetap berdasarkan golongan jabatan karyawan dan jenis biaya untuk tahun 2011 sampai dengan 2013:

Tabel 5.1. Pendapatan Brutto Berdasarkan Golongan Jabatan dan Jenis Biaya

(Sumber : PT XYZ)

Golongan I & II Golongan III

Keatas Total Golongan I & II

Golongan III Keatas Total Golongan I, II dan III Golongan IV Keatas Total Gaji 40.503.397.899 12.427.459.704 52.930.857.603 31.192.521.479 12.090.254.990 43.282.776.469 28.629.041.826 11.014.182.476 39.643.224.302 THR 3.442.010.134 1.501.308.000 4.943.318.134 2.838.105.534 1.337.889.000 4.175.994.534 3.326.751.379 706.276.000 4.033.027.379 Bantuan Yang Makan 5.496.085.142 174.940.800 5.671.025.942 4.699.599.749 198.567.200 4.898.166.949 3.846.743.484 23.814.900 3.870.558.384 Bantuan Uang Transport 1.068.536.330 - 1.068.536.330 1.012.513.647 2.174.100 1.014.687.747 890.653.119 - 890.653.119 JK-JKK 230.402.899 86.203.962 316.606.861 197.607.764 94.197.944 291.805.708 217.054.183 34.914.490 251.968.673 Tunjangan 232.887.000 4.827.317.000 5.060.204.000 180.474.400 5.564.907.920 5.745.382.320 3.179.677.000 2.615.712.000 5.795.389.000 Lembur 769.402.007 - 769.402.007 719.259.336 - 719.259.336 697.146.205 - 697.146.205 Pengobatan 2.374.078.270 506.209.842 2.880.288.112 2.539.713.097 610.195.499 3.149.908.596 2.393.754.232 247.128.561 2.640.882.793 Bonus 2.792.130.000 7.860.866.000 10.652.996.000 2.415.218.528 7.245.306.000 9.660.524.528 5.127.926.867 5.025.624.000 10.153.550.867 Insentif 5.715.434.889 302.703.552 6.018.138.441 2.702.447.960 223.731.098 2.926.179.058 - - - Tunjangan Pajak 2.199.706.037 - 2.199.706.037 2.083.717.370 - 2.083.717.370 4.704.166.559 - 4.704.166.559 Jumlah 64.824.070.607 27.687.008.860 92.511.079.467 50.581.178.864 27.367.223.751 77.948.402.615 53.012.914.854 19.667.652.427 72.680.567.281 Tahun 2011 Penghasilan Bruto Tahun 2013 Tahun 2012

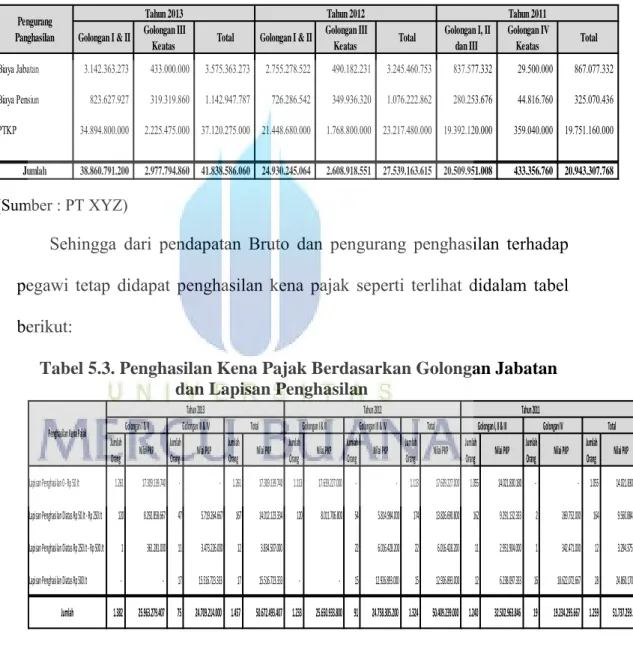

Adapun tabel pengurang penghasilan PT XYZ untuk pegawai tetap berdasarkan golongan jabatan karyawan dan jenis pengurang untuk tahun 2011 sampai dengan 2013 sebagai berikut :

Tabel 5.2. Pengurang Penghasilan Pegawai Tetap Berdasarkan Golongan Jabatan dan Jenis Pengurang

(Sumber : PT XYZ)

Sehingga dari pendapatan Bruto dan pengurang penghasilan terhadap pegawi tetap didapat penghasilan kena pajak seperti terlihat didalam tabel berikut:

Tabel 5.3. Penghasilan Kena Pajak Berdasarkan Golongan Jabatan dan Lapisan Penghasilan

(Sumber : PT XYZ)

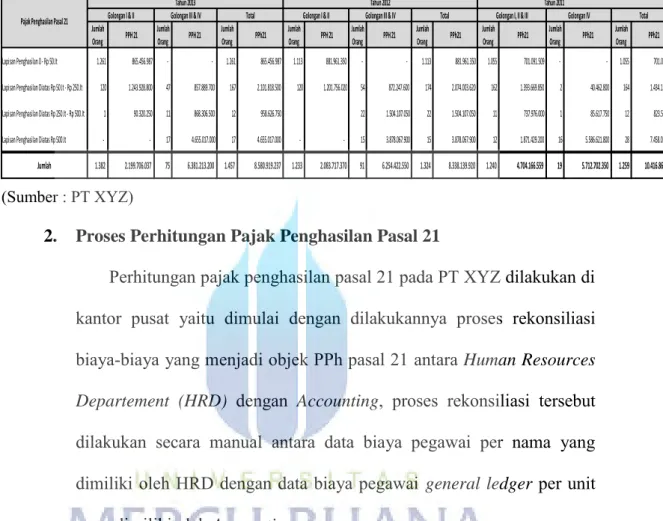

Penghasilan Kena Pajak setelah dikalikan dengan tarif PPh pasal 21 didapat beban pajak PPh pasal 21 sebafai beriktu :

Golongan I & II Golongan III

Keatas Total Golongan I & II

Golongan III Keatas Total Golongan I, II dan III Golongan IV Keatas Total Biaya Jabatan 3.142.363.273 433.000.000 3.575.363.273 2.755.278.522 490.182.231 3.245.460.753 837.577.332 29.500.000 867.077.332 Biaya Pensiun 823.627.927 319.319.860 1.142.947.787 726.286.542 349.936.320 1.076.222.862 280.253.676 44.816.760 325.070.436 PTKP 34.894.800.000 2.225.475.000 37.120.275.000 21.448.680.000 1.768.800.000 23.217.480.000 19.392.120.000 359.040.000 19.751.160.000 Jumlah 38.860.791.200 2.977.794.860 41.838.586.060 24.930.245.064 2.608.918.551 27.539.163.615 20.509.951.008 433.356.760 20.943.307.768 Pengurang Panghasilan

Tahun 2013 Tahun 2012 Tahun 2011

Jumlah Orang Nilai PKP Jumlah Orang Nilai PKP Jumlah Orang Nilai PKP Jumlah Orang Nilai PKP Jumlah Orang Nilai PKP Jumlah Orang Nilai PKP Jumlah Orang Nilai PKP Jumlah Orang Nilai PKP Jumlah Orang Nilai PKP Lapisan Penghasilan 0 - Rp 50 Jt 1.261 17.309.139.740 - - 1.261 17.309.139.740 1.113 17.639.227.000 - - 1.113 17.639.227.000 1.055 14.021.830.180 - - 1.055 14.021.830.180

Lapisan Penghasilan Diatas Rp 50 Jt - Rp 250 Jt 120 8.292.858.667 47 5.719.264.667 167 14.012.123.334 120 8.011.706.800 54 5.814.984.000 174 13.826.690.800 162 9.291.132.333 2 269.752.000 164 9.560.884.333

Lapisan Penghasilan Diatas Rp 250 Jt - Rp 500 Jt 1 361.281.000 11 3.473.226.000 12 3.834.507.000 22 6.016.428.200 22 6.016.428.200 11 2.951.904.000 1 342.471.000 12 3.294.375.000

Lapisan Penghasilan Diatas Rp 500 Jt - - 17 15.516.723.333 17 15.516.723.333 - - 15 12.926.893.000 15 12.926.893.000 12 6.238.097.333 16 18.622.072.667 28 24.860.170.000

Jumlah 1.382 25.963.279.407 75 24.709.214.000 1.457 50.672.493.407 1.233 25.650.933.800 91 24.758.305.200 1.324 50.409.239.000 1.240 32.502.963.846 19 19.234.295.667 1.259 51.737.259.513 Penghasilan Kena Pajak

Tahun 2013 Tahun 2012 Tahun 2011

Total

Tabel 5.4. Pajak Penghasilan Pasal 21 Berdasarkan Golongan Jabatan dan Lapisan Penghasilan

(Sumber : PT XYZ)

2. Proses Perhitungan Pajak Penghasilan Pasal 21

Perhitungan pajak penghasilan pasal 21 pada PT XYZ dilakukan di kantor pusat yaitu dimulai dengan dilakukannya proses rekonsiliasi biaya-biaya yang menjadi objek PPh pasal 21 antara Human Resources

Departement (HRD) dengan Accounting, proses rekonsiliasi tersebut

dilakukan secara manual antara data biaya pegawai per nama yang dimiliki oleh HRD dengan data biaya pegawai general ledger per unit yang dimiliki oleh Accounting.

Data biaya pegawai per nama yang dimiliki HRD dikelompokan berdasarkan unit lokasi pegawai tersebut berada kemudian data tersebut dicocokan dengan general ledger unit, setelah data biaya pegawai tersebut dicocokan kemudian data dari HRD akan digabungkan di kantor pusat oleh HRD pusat, sedangkan data biaya pegawai dari seluruh general ledger unit akan dikonsolidasikan di kantor pusat.

Data biaya pegawai dari general ledger yang telah terkonsolidasi dan data biaya pegawai gabungan dari HRD akan direkonsiliasi ulang di

Jumlah Orang PPH 21 Jumlah Orang PPH 21 Jumlah Orang PPh21 Jumlah Orang PPH 21 Jumlah Orang PPH 21 Jumlah Orang PPh21 Jumlah Orang PPh21 Jumlah Orang PPh21 Jumlah Orang PPh21 Lapisan Penghasilan 0 - Rp 50 Jt 1.261 865.456.987 - - 1.261 865.456.987 1.113 881.961.350 - - 1.113 881.961.350 1.055 701.091.509 - - 1.055 701.091.509 Lapisan Penghasilan Diatas Rp 50 Jt - Rp 250 Jt 120 1.243.928.800 47 857.889.700 167 2.101.818.500 120 1.201.756.020 54 872.247.600 174 2.074.003.620 162 1.393.669.850 2 40.462.800 164 1.434.132.650 Lapisan Penghasilan Diatas Rp 250 Jt - Rp 500 Jt 1 90.320.250 11 868.306.500 12 958.626.750 22 1.504.107.050 22 1.504.107.050 11 737.976.000 1 85.617.750 12 823.593.750 Lapisan Penghasilan Diatas Rp 500 Jt - - 17 4.655.017.000 17 4.655.017.000 - - 15 3.878.067.900 15 3.878.067.900 12 1.871.429.200 16 5.586.621.800 28 7.458.051.000

Jumlah 1.382 2.199.706.037 75 6.381.213.200 1.457 8.580.919.237 1.233 2.083.717.370 91 6.254.422.550 1.324 8.338.139.920 1.240 4.704.166.559 19 5.712.702.350 1.259 10.416.868.909 Pajak Penghasilan Pasal 21

Tahun 2013 Tahun 2012 Tahun 2011

Total

kantor pusat, setelah dilakukan pencocokan, data biaya pegawai per nama akan ditarik oleh sistem Human Resources Information System

(HURIS) dan nilai pajak penghasilan pasal 21 akan dihasilkan oleh

sistem HURIS tersebut.

3. Perencanaan Pajak Penghasilan Pasal 21

PT XYZ dalam upaya penghematan pajak melakukan praktek perencanaan pajak terkait dengan pajak penghasilan pasal 21 yaitu : 3.1. Pembayaran manfaat asuransi kesehatan melalui perusahaan

asuransi.

3.2. Pembayaran iuran pensiun ke dana pensiun 3.3. Metode pemotongan PPh pasal 21

4. Hambatan dalam Pelaksanaan Perencanaan Pajak

Kebijakan korporasi yang diusulkan oleh Tax Departement kepada Manajemen dalam hal perencanaan pajak penghasilan pasal 21 pada PT XYZ telah menjadi tanggung jawab Finance & Accounting Manager dan Human Resources Manager disemua unit usaha sehingga berjalan atau tidaknya motode perencanaan pajak yang telah menjadi kebijakan perusahaan adalah tanggung jawab mereka.

Hal yang menjadi hambatan dalam melakukan perencanaan pajak PPh pasal 21 ini adalah :

1. Sistem Huris yang belum dapat mengakomodir perencanaan pajak yang ideal.

2. Masih belum adanya sistem yang memadai sehingga rekonsilasi antara Human Resources dan Accounting tidak dilakukan lagi secara manual.

B. Pembahasan

1. Bentuk Perencanaan Pajak PPh pasal 21

Wawancara yang dilakukan terhadap manajemen PT. XYZ bahwa perencanaan pajak diterapkan pada pegawai tetap dengan jenisnya sebagai berikut :

1.1. Pembayaran Manfaat Asuransi Kesehatan dari Perusahaan Asuransi

Berpedoman kepada Per-Dirjen pajak no. PER-31/PJ./2012 bahwa “pembayaran manfaat atau santunan asuransi dari perusahaan asuransi kesehatan, kecelakaan, jiwa dwiguna dan asuransi beasiswa” tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21.

PT XYZ menerapkan kebijakan bahwa untuk Karyawan golongan IV klaim atas biaya kesehatan diserahkan kepada perusahaan Asuransi.

Dasar pemikiran dari korporasi atas diberlakukannya klaim kesehatan dilakukan oleh perusahaan asuransi untuk karyawan golongan IV adalah setelah dilakukan analisa oleh bagian Cost and

klaim biaya pengobatan yang dilakukan oleh karyawan golongan IV terhadap perusahaan lebih besar nilainya dibandingkan jika membayar premi ke perusahaan Asuransi selain itu dengan pembayaran premi ke perusahaan Asuransi maka biaya yang timbul di perusahaan akan terkontrol karena sifatnya tetap.

1.2. Pembayaran Iuran Pensiun Kepada Dana Pensiun

Berpedoman kepada Per-Dirjen pajak no. PER-31/PJ./2012 bahwa “iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, dan iuran jaminan hari tua kepada badan penyelenggara jamsostek yang dibayar pemberi kerja” tidak termasuk dalam pengertian penghasilan yang dipotong PPh pasal 21.

PT XYZ menerapkan kebijakan untuk Karyawan golongan III dan IV didaftarkan sebagai peserta dana pensiun sedangkan golongan I dan II didaftarkan pada saat 1 tahun sebelum memasuki usia pensiun. Dana pensiun yang digunakan adalah dana pensiun

external di luar group.

Dasar pemikiran dari korporasi atas diberlakukannya karyawan golongan III dan IV didaftarkan sebagai peserta dana pensiun sedangkan golongan I dan II didaftarkan pada saat 1 tahun sebelum memasuki usia pensiun adalah untuk karyawan golongan III dan IV uang pensiun yang diterima diatas Rp 100.000.000,- tarif yang berlaku atas pph final pesangon untuk lapisan

penghasilan Rp 100.000.000,- sampai dengan Rp 500.000.000,- adalah 15% sedangkan lapisan penghasilan diatas Rp 500.000.000 adalah 25%. Jika dibandingkan dengan manfaat pensiun yang dibayarkan oleh dana pensiun dikenakan tarif tunggal yaitu 5%.

1.3. Metode Pemotongan PPh pasal 21

Sesuai teori yang disampaikan oleh Pohan (2013) bahwa terdapat tiga metode pemotongan PPh Pasal 21 dua diantaranya digunakan oleh PT XYZ yaitu metode Net dan metode Gross Up, metode Net pada tahun 2011 digunakan untuk karyawan golongan IV sedangkan karyawan golongan I, II dan III menggunakan metode Gross Up. Pada tahun 2012 dan 2013 metode Net digunakan untuk karyawan golongan III dan IV sedangkan karyawan golongan I dan II menggunakan metode Gross Up. Pemilihan metode pemotongan PPh pasal 21 merupakan kebijakan korporasi yang disesuaikan dengan kondisi perusahaan yang bertujuan untuk penghematan pajak.

Dasar pemikiran dari korporasi atas diberlakukannya metode pemotongan yang berbeda disetiap tahun 2011 sampai dengan tahun 2013 dan pada setiap golongan adalah lapisan penghasilan untuk karyawan golongan IV diatas Rp 500.000.000,- sehingga jika memilih metode gross up maka akan dikenakan tarif PPh pasal 21 sebesar 30% karena tunjangan pajak yang diberikan perusahaan merupakan penghasilan bagi karyawan sedangkan jika

memilih metode Net, pajak yang ditanggung perusahaan tidak menambah penghasilan bagi karyawan sehingga harus dilakukan koreksi fiskal, koreksi fiskal ini menyebabkan biaya pajak yang dikeluarkan oleh perusahaan tidak diakui secara fiskal, karena tidak diakuinya biaya pajak tersebut mengakibatkan penghasilan kena pajak perusahaan meningkat dan secara otomatis pajak terutang PPh Badan dengan tarif 25% meningkat juga. Selisih tarif inilah yang menjadi dasar pemikiran korporasi dalam pemberlakuan metode pemotongan yang berbeda terhadap jenis golongan karyawan.

1.4. Analisis Perencanaan Pajak PPh Pasal 21 PT XYZ dengan Metode Pemotongan

1.4.1 Tahun 2011

Kebijakan korporasi PT XYZ pada tahun 2011 dalam hal perencanaan pajak PPh 21 adalah Untuk karyawan golongan jabatan I, II dan III menggunakan metode gross up sedangkan untuk karyawan golongan jabatan IV menggunakan metode Net.

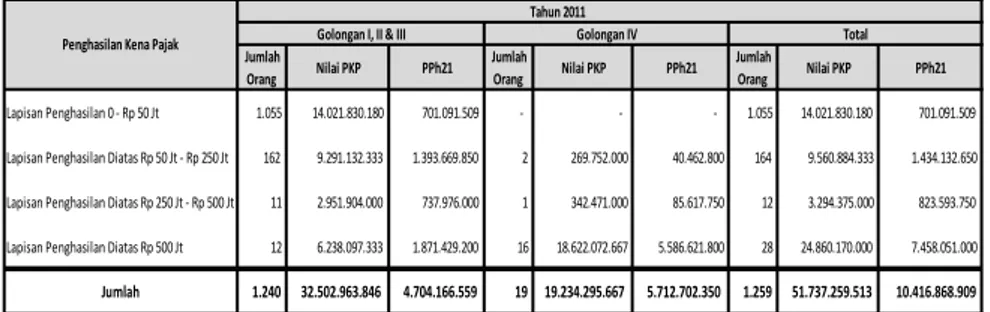

Penghasilan Kena Pajak pada tahun 2011 per lapisan penghasilan adalah sebagai berikut :

Tabel 5.5. Penghasilan Kena Pajak Berdasarkan Golongan Jabatan dan Lapisan Penghasilan Tahun 2011

Jumlah Orang Nilai PKP PPh21 Jumlah Orang Nilai PKP PPh21 Jumlah Orang Nilai PKP PPh21 Lapisan Penghasilan 0 - Rp 50 Jt 1.055 14.021.830.180 701.091.509 - - - 1.055 14.021.830.180 701.091.509

Lapisan Penghasilan Diatas Rp 50 Jt - Rp 250 Jt 162 9.291.132.333 1.393.669.850 2 269.752.000 40.462.800 164 9.560.884.333 1.434.132.650

Lapisan Penghasilan Diatas Rp 250 Jt - Rp 500 Jt 11 2.951.904.000 737.976.000 1 342.471.000 85.617.750 12 3.294.375.000 823.593.750

Lapisan Penghasilan Diatas Rp 500 Jt 12 6.238.097.333 1.871.429.200 16 18.622.072.667 5.586.621.800 28 24.860.170.000 7.458.051.000

Jumlah 1.240 32.502.963.846 4.704.166.559 19 19.234.295.667 5.712.702.350 1.259 51.737.259.513 10.416.868.909 Penghasilan Kena Pajak

Tahun 2011

Penggunaan metode gross up pada karyawan golongan I, II dan III mengartikan bahwa perusahaan memberikan tunjangan pajak PPh pasal 21 yang diformulasikan jumlahnya sama besar dengan jumlah pajak PPh Pasal 21 yang akan dipotong dari karyawan. Sehingga nilai PPh Pasal 21 pada karyawan golongan I, II dan III sebesar Rp 4.704.166.559,- yang merupakan tunjangan dari perusahaan bagi karyawan secara fiskal dapat dibiayakan oleh perusahaan karena sesuai dengan prinsip Taxability Deductibility yang mekanismenya jika pada pihak pemberi kerja pemberian imbalan/penghasilan dapat dibiayakan (pengurang penghasilan bruto), maka pada pihak karyawan merupakan penghasilan yang dikenakan pajak.

Pada karyawan golongan IV metode pemotongan PPh pasal 21 menggunakan metode Net dalam hal ini perusahaan menanggung PPh pasal 21 karyawan, sesuai dengan prinsip

Taxability Deductibility jika pada pihak karyawan pemberian

imbalan/penghasilan tersebut bukan merupakan penghasilan, maka pada pihak pemberi kerja tidak dapat dibiayakan (bukan pengurang penghasilan bruto). Sehingga nilai PPh pasal 21 pada karyawan golongan IV sebesar Rp 5.712.702.350,- secara fiskal tidak dapat dibiayakan atau tidak dapat menjadi pengurang penghasilan perusahaan.

Dari uraian hal tersebut diatas akan diperoleh analisis sebagai berikut :

1) Karyawan golongan I, II dan III mayoritas penghasilan kena pajak berada pada lapisan ke 1 dan 2 dengan tarif pajak 5% dan 15%.

2) Karyawan golongan IV mayoritas penghasilan kena pajak berada pada lapisan ke 4 dengan tarif pajak 30%.

3) Metode gross up yang digunakan dalam perencanaan pajak PPh pasal 21 untuk Karyawan golongan I, II dan III tepat karena dengan metode tersebut tunjangan pajak yang diberikan perusahaan akan menjadi objek pajak PPh pasal 21 sehingga tarif yang berlaku adalah pasal 17 UU No. 36/2008, tarif pajak tersebut akan lebih rendah pada lapisan ke 1, 2 dan 3 penghasilan kena pajak yaitu 5%, 15% dan 25%, dibandingkan jika menggunakan metode Net, pajak karyawan yang ditanggung perusahaan tidak dapat mengurangi penghasilan perusahaan sehingga perusahaan akan membayar pajak lebih besar 25% karena akan menjadi objek PPh Badan dengan tarif tunggal 25%. Selisih tarif antara PPh pasal 21 dengan PPh Badan tersebut yang dimanfaatkan oleh perusahaan sebagai perencanaan pajak.

4) Metode Net yang digunakan dalam perencanaan pajak PPh pasal 21 untuk Karyawan golongan IV tepat karena dengan

menggunakan metode tersebut pajak Karyawan yang ditanggung perusahaan tidak menjadi objek PPh pasal 21 tetapi akan menjadi objek PPh badan, jika menjadi objek PPh 21 akan terkena tarif lapisan ke 4 yaitu sebesar 30% sedangkan jika menjadi objek PPh Badan akan terkena tarif tunggal yaitu 25%, sehingga terdapat penghematan pajak sebesar 5% dari selisih tarif PPh pasal 21 dengan PPh Badan.

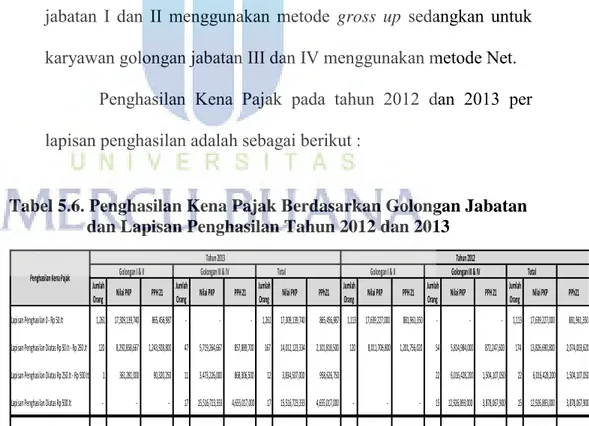

1.4.2. Tahun 2012 dan Tahun 2013

Kebijakan korporasi pada tahun 2012 dan 2013 dalam hal perencanaan pajak PPh 21 adalah Untuk karyawan golongan jabatan I dan II menggunakan metode gross up sedangkan untuk karyawan golongan jabatan III dan IV menggunakan metode Net.

Penghasilan Kena Pajak pada tahun 2012 dan 2013 per lapisan penghasilan adalah sebagai berikut :

Tabel 5.6. Penghasilan Kena Pajak Berdasarkan Golongan Jabatan dan Lapisan Penghasilan Tahun 2012 dan 2013

Jumlah Orang Nilai PKP PPH 21 Jumlah Orang Nilai PKP PPH 21 Jumlah Orang Nilai PKP PPh21 Jumlah Orang Nilai PKP PPH 21 Jumlah Orang Nilai PKP PPH 21 Jumlah Orang Nilai PKP PPh21 Lapisan Penghasilan 0 - Rp 50 Jt 1,261 17,309,139,740 865,456,987 - - - 1,261 17,309,139,740 865,456,987 1,113 17,639,227,000 881,961,350 - - - 1,113 17,639,227,000 881,961,350 Lapisan Penghasilan Diatas Rp 50 Jt - Rp 250 Jt 120 8,292,858,667 1,243,928,800 47 5,719,264,667 857,889,700 167 14,012,123,334 2,101,818,500 120 8,011,706,800 1,201,756,020 54 5,814,984,000 872,247,600 174 13,826,690,800 2,074,003,620 Lapisan Penghasilan Diatas Rp 250 Jt - Rp 500 Jt 1 361,281,000 90,320,250 11 3,473,226,000 868,306,500 12 3,834,507,000 958,626,750 22 6,016,428,200 1,504,107,050 22 6,016,428,200 1,504,107,050 Lapisan Penghasilan Diatas Rp 500 Jt - - - 17 15,516,723,333 4,655,017,000 17 15,516,723,333 4,655,017,000 - - - 15 12,926,893,000 3,878,067,900 15 12,926,893,000 3,878,067,900

Jumlah 1,382 25,963,279,407 2,199,706,037 75 24,709,214,000 6,381,213,200 1,457 50,672,493,407 8,580,919,237 1,233 25,650,933,800 2,083,717,370 91 24,758,305,200 6,254,422,550 1,324 50,409,239,000 8,338,139,920

Golongan I & II Golongan III & IV

Tahun 2013 Tahun 2012

Golongan I & II Golongan III & IV

Nilai PPh pasal 21 pada tahun 2012 dan 2013 untuk Karyawan golongan I dan II masing-masing sebesar Rp 2.083.717.370,- dan Rp 2.199.706.037,- merupakan tunjangan pajak untuk Karyawan dari perusahaan sehingga tunjangan PPh pasal 21 tersebut akan menambah penghasilan Karyawan yang tentunya sesuai dengan prinsip Taxability Deductibility atas tunjangan PPh pasal 21 dapat menjadi biaya bagi perusahaan dan merupakan objek PPh pasal 21 yang memiliki 4 lapisan tarif yaitu 5%, 15%, 25% dan 30%.

Sedangkan nilai PPh pasal 21 pada tahun 2012 dan 2013 untuk Karyawan golongan III dan IV masing-masing sebesar Rp 6.254.422.550,- dan Rp 6.381.213.200,- merupakan pajak yang ditanggung oleh perusahaan, sehingga sesuai dengan prinsip

Taxability Deductibility atas pajak yang ditanggung oleh

perusahaan tidak dapat menjadi pengurang panghasilan bagi perusahaan, atas hal ini maka pajak yang ditanggung oleh perusahaan bukan objek PPh pasal 21 tapi merupakan objek PPh Badan yang memiliki tarif tunggal yaitu 25%.

Dari uraian hal tersebut diatas akan diperoleh analisis sebagai berikut :

1) Karyawan golongan I dan II mayoritas penghasilan kena pajak berada pada lapisan ke 1 dan 2 dengan tarif pajak 5% dan 15%.

2) Karyawan golongan III dan IV tidak ada penghasilan kena pajaknya yang berada pada lapisan ke 1 sehingga tarif pajaknya mulai dari lapisan ke 2 sampai ke 4 yaitu 15%, 25% dan 30%, untuk penghasilan kena pajak lapisan ke 4 pada golongan III dan IV ini merupakan mayoritas.

3) Metode gross up yang digunakan dalam perencanaan pajak PPh pasal 21 untuk karyawan golongan I dan II tepat karena dengan metode tersebut tunjangan pajak yang diberikan perusahaan akan menjadi objek pajak PPh pasal 21 sehingga tarif yang berlaku adalah pasal 17 UU No. 36/2008, tarif pajak tersebut akan lebih rendah pada lapisan ke 1, 2 dan 3 penghasilan kena pajak yaitu 5%, 15% dan 25%, dibandingkan jika menggunakan metode Net, pajak karyawan yang ditanggung perusahaan tidak dapat mengurangi penghasilan perusahaan sehingga perusahaan akan membayar pajak lebih besar 25% karena akan menjadi objek PPh Badan dengan tarif tunggal 25%. Selisih tarif antara PPh pasal 21 dengan PPh Badan tersebut yang dimanfaatkan oleh perusahaan sebagai perencanaan pajak.

4) Metode Net yang digunakan dalam perencanaan pajak PPh pasal 21 untuk karyawan golongan III dan IV tepat karena dengan menggunakan metode tersebut pajak karyawan yang ditanggung perusahaan tidak menjadi objek PPh pasal 21 tetapi akan menjadi objek PPh badan, jika menjadi objek PPh 21 akan

terkena tarif lapisan ke 4 yaitu sebesar 30% sedangkan jika menjadi objek PPh Badan akan terkena tarif tunggal yaitu 25%, sehingga terdapat penghematan pajak sebesar 5% dari selisih tarif PPh pasal 21 dengan PPh Badan.

2. Legalitas Perencanaan Pajak PPh Pasal 21

Perencanaan PPh pasal 21 berdasarkan UU PPh dapat dilakukan 2

cara yaitu (Pohan, 2013) :

a. Mekanisme Taxability dan Deductibility objek PPh pasal 21

b. Metode pemotongan

Dasar hukum penerapan perencanaan PPh pasal 21 ada didalam Peraturan Pemerintah pasal 4 huruf d nomor 138 tahun 2000.

Penulis untuk mencari legalitas atas pelaksanaan perencanaan

pajak melakukan wawancara dengan pegawai pajak yang memiliki latar belakang pemeriksaan dan konsultasi, adapun pendapatnya sebagai berikut :

Secara umum, kedua metode tersebut tidaklah bertentangan

dengan peraturan perpajakan. Namun dalam

mengimplementasikan kedua metode tersebut untuk kepentingan perencanaan pajak dapat saja secara teknis yang dilakukan termasuk dalam melanggar peraturan perpajakan misalnya dengan membuat suatu dokumen pendukung yang tidak benar atau membuat perjanjian yang tidak benar.

3. Analisis Optimalisasi Perencanaan Pajak PT XYZ dengan Metode Pemotongan

Kebijakan korporasi PT XYZ dalam perencanaan pajak PPh pasal 21 dari tahun 2011 sampai tahun 2013 berbeda dalam penggunaan metode pemotongan terhadap golongan jabatan, hal ini disebabkan oleh kondisi perusahaan secara group.

Perbedaan penggunaan metode pemotongan berdasarkan jenis golongan jabatan menurut penulis tidak efektif seharusnya perbedaan penggunaan metode pemotongan berdasarkan lapisan penghasilan karena pada golongan jabatan tertinggi yaitu golongan IV masih terdapat Karyawan yang penghasilan kena pajaknya berada pada lapisan ke 2 dan ke 3. Berikut analisisnya :

3.1. Tahun 2011

Penghasilan kena pajak karyawan golongan I, II dan III pada lapisan ke 4 sebesar Rp 6.238.097.333,- dengan nilai pajak sebesar Rp 1.871.429.200,- menggunakan tarif 30%, padahal akan lebih menguntungkan jika menggunakan tarif PPh Badan yaitu 25%, sehingga seharusnya untuk karyawan golongan I, II dan III yang berada pada lapisan ke 4 sebaiknya menggunakan metode Net, dengan metode Net tersebut perencanaan pajak PPh pasal 21 akan lebih optimal.

Penghasilan kena pajak karyawan golongan IV pada lapisan ke 2 sebesar Rp 269.752.000,- dengan nilai pajak sebesar Rp 40.462.800,- menggunakan tarif 15%, tapi karena terhadap karyawan yang berada pada lapisan ini menggunakan metode

net sehingga tarif pajak yang dikenakan sebesar 25%, sehingga seharusnya untuk karyawan golongan IV yang berada pada lapisan ke 2 sebaiknya menggunakan metode gross up supaya terkena tarif 15%. Sedangkan penghasilan kena pajak Karyawan golongan IV yang berada pada lapisan ke 3 baik menggunakan metode gross up maupun metode Net tidak berpengaruh karena tarif pajaknya sama yaitu sebesar 25%.

3.2. Tahun 2012

Penghasilan kena pajak Karyawan golongan III dan IV pada lapisan ke 2 sebesar Rp 5.814.984.000,- dengan nilai pajak sebesar Rp 872.247.600,- menggunakan tarif 15%, tapi karena terhadap karyawan yang berada pada lapisan ini menggunakan metode net sehingga tarif pajak yang dikenakan sebesar 25%, sehingga seharusnya untuk karyawan golongan IV yang berada pada lapisan ke 2 sebaiknya menggunakan metode gross up supaya terkena tarif 15%. Sedangkan penghasilan kena pajak Karyawan golongan IV yang berada pada lapisan ke 3 baik menggunakan metode gross up maupun metode Net tidak berpengaruh karena tarif pajaknya sama yaitu sebesar 25%.

3.3. Tahun 2013

Penghasilan kena pajak karyawan golongan III dan IV pada lapisan ke 2 sebesar Rp 5.719.264.667,- dengan nilai pajak sebesar Rp 857.889.700,- menggunakan tarif 15%, tapi karena

terhadap karyawan yang berada pada lapisan ini menggunakan metode net sehingga tarif pajak yang dikenakan sebesar 25%, sehingga seharusnya untuk karyawan golongan IV yang berada pada lapisan ke 2 sebaiknya menggunakan metode gross up supaya terkena tarif 15%. Sedangkan penghasilan kena pajak karyawan golongan III dan IV serta karyawan golongan I dan II yang berada pada lapisan ke 3 baik menggunakan metode gross

up maupun metode Net tidak berpengaruh karena tarif pajaknya