ANALISIS STRATEGI PEMASARAN PRODUK DEPOSITO iB PADA PT. BPRS AL-MAKMUR DI PAYAKUMBUH

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Mencapai Gelar Sarjana Ekonomi Pada Jurusan (S1 Perbankan Syariah)

Disusun oleh : Fatimah Azzahra

NIM: 3316.183

PROGRAM STUDI S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) INSTITUT AGAMA ISLAM NEGERI (IAIN) BUKITTINGGI

i

KATA PENGANTAR

Dengan mengucapkan rasa syukur kepada Allah SWT yang telah melimpahkan rahmat, hidayah dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Strategis Pemasaran Produk Deposito iB pada PT. BPRS Al-Makmur di Payakumbuh”, sebagai syarat untuk memperoleh gelar Sarjana Ekonomi (SE) di Institut Agama Islam Negeri (IAIN) Bukittinggi. Shalawat dan salam penulis kirimkan kepada baginda Nabi Muhammad SAWyang membawa kita dari zaman kegelapan kezaman yang terang-benderang seperti saat ini.

Selesainya skripsi ini tidak terlepas dari bantuan berbagai pihak. Untuk itu penulis mengucapkan ribuan terima kasih, teristimewa kepada Ibunda Martayenil dan Ayahanda almarhum Azrul Yaniyang telah membesarkan, mendidik, dan menyekolahkan penulis sejak dari tingkat dasar sampai ke tingkat perguruan tinggi. Dalam kesempatan ini penulis mengucapkan terima kasih dengan penuh rasa hormat serta dengan segala ketulusan hati kepada:

1. Ibu Dr. Ridha Ahida, M.Hum selaku Rektor IAIN Bukittinggi yang telah memberikan fasilitas kepada penulis selama menuntut ilmu pengetahuan di IAIN Bukittinggi

2. Bapak Dr. Iiz Izmuddin, MAselaku Dekan Fakultas Ekonomi dan Bisnis IslamIAIN Bukittinggi. Ibuk Sandra Dewi, SE.,MM selaku Ketua Jurusan Perbankan Syariah IAIN Bukittinggi atas segala fasilitas dan kebijakan manajemennya

ii

3. Ibu Sandra Dewi, SE.,MM selaku Dosen Pembimbing pemikiran dan waktunya untuk penyempurnaan Skripsi ini.

4. Ibu Drs. Rusyaida, M.Ag selaku dosen pembimbing Akademik yang telah membimbing penulis dalam penulisan skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Bukittinggi, terutama Dosen JurusanPerbankan Syariah yang telah banyak membekali ilmu pengetahuan yang bermanfaat bagi penulis.

6. Bapak/ibu pegawai perpustakaan yang telah melayani dan meyediakan fasilitas kepada penulis dalam menyelesaikan skripsi ini

7. Pimpinan BPRS Al-Makmur Payakumbuh dan karyawan yang telah membantu penulis dalam penelitian sehingga dapat menyelesaikan skripsi ini.

8. Untuk yang teristimewa sahabat yang saling support yang sama-sama berjuang meraih gelar Sarjana Rama Yanti,Misbahul Andra yang selalu memberi dukungan dalam segala hal yang berkaitan dengan pembuatan skripsi.

9. Teman-temanseperjuangan khususnya jurusan S1-Perbankan Syariahterutama PS.E2016 yang senantiasa memberi masukan untuk penulis menyelesaikan skripsi ini.

Selanjutnya penulis juga mengucapkan terimakasih kepada seluruh pihak yang mempunyai andil dalam penyelesaian skripsi ini.Semoga Allah SWT membalas segala kebaikan semua pihak yang telah membantu.Aamiin.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari kesempurnaan, untuk itu penulis menghargai kritik dan saran dari pembaca demi kesempurnaan skripsi ini.Dengan segala kerendahan hati penulis sajikan karya

iii

ilmiah dalam bentuk skripsi dengan harapan bisa bermanfaat bagi kita semua. Bukittinggi, Juni 2021 Penulis

Fatimah Azzahra NIM. 3316.183

iv ABSTRAK

Skripsi ini disusun oleh: Fatimah Azzahra NIM : 3316183 skripsi ini berjudul:

“Strategi Pemasaran Produk Deposito iB pada PT.BPRS Al-Makmur Payakumbuh”. Jurusan S1 Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam

(FEBI), Institut Agama Islam Negeri Islam (IAIN) Bukittinggi.

Penelitian ini dilatarbelakangi oleh kurangnya pengetahuan masyarakat tentang produk Deposito iB, sehingga banyak metode-metode yang dilakukan oleh setiap bank dalam melakukan strategi. Salah satunya dengan promosi setidaknya dapat memberikan penjelasan atau pengetahuan kepada masyarakat mengenai produk deposito iB.Penelitian ini bertujuan untuk mengetahui bagaimana starategi pemasaran produk deposito iB dalam mengahadapi persaingan antar lembaga keuangan syariah lainnya.

Dalam skripsi ini, penelitian yang digunakan berupa penelitian lapangan (field research) yang bersifat deskriptif kualitatif dengan menggunakan analisis SWOT. Oleh karena itu, penulis harus mengetahui bagaimana keadaan perusahaan yaitu faktor internal dan ekstenal apa saja yang mempengaruhi strategi pemasaran yang ada pada perusahaan,

Hasil dari penelitian ini menunjukkan bahwa untuk memasarkan produk Deposito iBPT.BPRS Al-Makmur Payakumbuh dengan mempertahankan kekuatan dan memanfaatkan peluang yang ada semaksimal mungkin guna tercapainya strategi pemasaran produk dengan cara: meningkatkan strategi pemasaran melalui media sosial dengan mengikuti kemajuan teknologi serta dengan pembuatan brosur,pamlet atau kalender tentang produk BPRS Al-Makmur di jalan atau pusat keramaian, memberikan inovasi-inovasi baru agar produk BPRS Al-Makmur memiliki pandangan baik bagi nasabah/calon nasabah , terus melakukan training/pelatihan terhadap karyawan untuk meningkatkan kualitas SDM.

v DAFTAR ISI SURAT PERNYATAAN ORISINALITAS SURAT KETERANGAN BEBAS PLAGIAT PERSETUJUAN PEMBIMBING

PENGESAHAN TIM PENGUJI HALAMAN PERSEMBAHAN

KATA PENGANTAR ... i

ABSTRAK ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah... 8 C. Batasan Masalah ... 9 D. Rumusan Masalah ... 9 E. Tujuan Penelitian ... 9 F. Manfaat Penelitian ... 9 G. Penjelasan Judul... 10

BAB II LANDASAN TEORI A. Bank Syariah ... 14

1. Pengertian Bank Syariah... 14

2. Sumber Hukum ... 16

B. Deposito ... 17

1. Pengertian Deposito ... 17

2. Landasan Hukum Deposito ... 20

3. Jenis-jenis Deposito ... 23

4. Macam-macam Deposito ... 24

5. Sifat-sifat Deposito ... 26

6. Implementasi Prinsip mudharabah dalam Produk Deposito Perbankan Syariah ... 26

C. Strategi Pemasaran... 28

1. Pengertian Pemasaran ... 28

vi

3. Konsep Pemasaran ... 31

4. Definisi Strategi ... 32

5. Definisi Strategi Pemasaran ... 35

D. Jenis-jenis Strategi Pemasaran ... 38

E. Strategi Pemasaran Bank ... 40

F. Faktor-faktor Strategi Pemasaran ... 41

G. Analisis SWOT ... 42

A. Pengertian SWOT ... 42

B. Tujuan Penerapan SWOT ... 44

C. Faktor Eksternal dan Internal dalam Perspektif SWOT ... 45

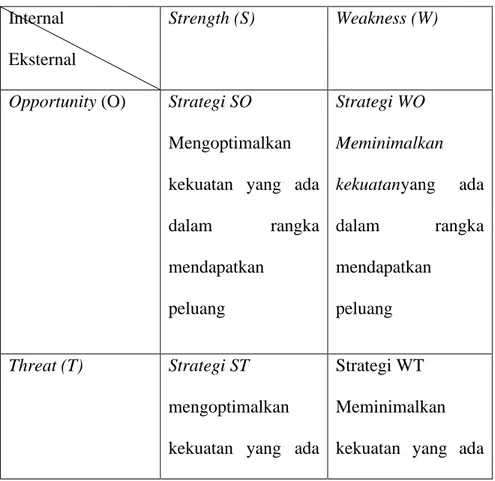

D. Matrik SWOT ... 46

E. SWOT dalam Strategi Pemasaran ... 47

H. Tinjauan Kajian Terdahulu ... 48

BAB III METODELOGI PENELITIAN A. Jenis Penelitian ... 49

B. Lokasi Dan Waktu Penelitian ... 49

C. Sumber Data ... 49

1. Data Primer ... 49

2. Data Sekunder ... 50

D. Teknik Pegumpulan Data ... 50

1. Obervasi ... 50

E. Teknik Analisa Data ... 50

1. Analisis SWOT ... 50

2. Matrik SWOT ... 53

3. Pemberian Bobot Skor ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum PT. BPRS Al-Makmur ... 55

1. Sejarah Berdirinya PTPT. BPRS Al-Makmur ... 55

2. Visi dan Misi PT. BPRS Al-Makmur ... 58

vii

4. Produk-produk PT. BPRS Al-Makmur ... 60

5. Struktur Organisasi PT. BPRS Al-Makmur ... 67

B. Hasil Penelitian ... 67

1. Analisis Strategi Pemasaran Produk Deposito iB PT. BPRS Al-Makmur di Payakumbuh... 67

2. Faktor Kendala yang Dihadapai Pada PT. BPRS Al-Makmur Dalam Meningkatkan Jumlah Nasabah ... 70

3. Analisis SWOT PT. BPRS Al-Makmur ... 73

1) Analisis Lingkungan Internal ... 74

2) Analisis Lingkungan Eksternal ... 76

3) Analisis IFE dan EFE ... 81

4. Matrik SWOT ... 89

5. Analisis Bobot Skor ... 93

BAB V PENUTUP A. Kesimpulan ... 100

B.

Saran ... 100DAFTAR KEPUSTAKAAN

LAMPIRAN LAMPIRAN DAFTAR RIWAYAT HIDUP DAFTAR TABEL Tabel 1.1 Jumlah Nasabah Produk Deposito iB pada PT.BPRS Al-Makmur Payakumbuh 6 Tabel 2.1 Matrik SWOT ... 46Tabel 3.1 SWOT Matrik ... 53

Tabel 4.1Analisis SWOT pada PT.BPRS Al-Makmur Payakumbuh ... 79

Tabel 5.1 Hasil IFE PT.BPRS Al-Makmur payakumbuh ... 82

Tabel 6.1 Hasil EFE PT.BPRS Al-Makmur Payakumbuh ... 84

Tabel 7.1 Matrik SWOT PT.BPRS Al-Makmur Payakumbuh ... 89

viii TABEl GAMBAR

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Lembaga keuangan merupakan sebuah wadah terdapat jasa dalam proses mengelola keuangan untuk tujuan tertentu. Peranan lembaga keuangan dalam kehidupan terutama bank sangatlah penting.Sistem perbankan di Indonesia diatur dalam Undang-undang No.21 tahun 2008 tentang Perbankan. Dalam UU tersebut menyatakan bahwa perbankan di Indonesia terdiri dari 2 (dua) jenis, yaitu bank umum dan bank perkreditan rakyat, kedua jenis bank tersebut dibedakan menjadi 2 (dua), berdasarkan pembayaran bunga yakni bank konvesional dan bagi hasil yang bank syariah.Bank merupakan menghimpun dana dari masyarakat dan meyalurkan kepada masyarakat.Selain itu bank juga memberikan jasa keuangan, pembayaran pembiayaan lainnya.Sebagai lembaga keuangan yang mendapat kepercayaan masyarakat atas dananya.Bank berusaha semaksimal mungkin melakukan daya tarik (insentif) ekonomi berupa bunga tinggi, bonus serta hadiah yang menarik. Berbagai langkah dilakukan oleh bank dengan tujuan menghimpun dana masyarakat yang salah satunya adalah dengan meningkatkan jumlah nasabah.1

Perbankan Syariah mengalami kemajuan yang sangat pesat, keberadaanya telah mulai menjamur dimanan-mana diseluruh wilayah indoneisa.Hal ini dapat di lihat dengan banyaknya jumlah Bank Umum Syariah (BUS) dan Bank Perkreditan Rakyat (BPRS).Dalam menjalankan usahanya

Bank Syariah menggunakan pola bagi hasil yang merupakan landasan utama dalam segala operasinya baik dalam produk pendanaan, pembiayaan maupun dalam bentuk produk lainnya.

Perkembangan dan pertumbuhan lembaga keuangan sangat dipengaruhi oleh kemampuan dalam menghimpun dan menyalurkan dana masyarakat. Sesuai dengan salah satu fungsi bank sebagai lembaga keuangan yang menyediakan layanan penyimpanan dalam bentuk tabungan dan deposito, sebagai bentuk tugas bank sebagai penghimpun dana, bank juga untuk melayani masyarakat sebagai wadah yang membantu masyarakat untuk menitipkan sebagian harta atau uangnya di Bank. termasuk juga Bank islam yang sekarang berkembang ikut turut andil memperlancar mekanisme bisnis. Dana-dana yang disimpan nasabah di Bank Islam akan dijamin keamanannya oleh bank. Selain itu semua bank islam telah menjadi anggota dari lembaga penjamin simpanan.

Bank syariah atau bank rakyat syariah biasa disebut dengan Bank Tanpa Bunga, adalah lembaga keuangan atau perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al-Quran dan Hadis SAW. Dengan kata lain, Bank Islam adalah lembaga keuangan yang usaha pokoknya memberi pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat islam.Dengan mengacu pada Al-Quran surat An-Nisa ayat 29:

⧫❑⧫◆❑ ➔→⬧⬧◆❑→⧫⧫ ❑⬧⧫⧫⧫⬧ ◆❑➔⬧→

⧫☺◆

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu.Sesungguhnya Allah adalah Maha Penyayang kepadamu”.2(QS An-Nisa’: 29)

Ayat diatas menjelaskan bahwa larangan tegas mengenai memakan harta orang lain. Atau hartanya sendiri dengan jalan yang bathil.Memakan harta sendiri dengan jalan bathil adalah membelanjakan hartanya pada jalan maksiat. Memakan harta orang lain dengan cara bathil ada berbagai caranya, seperti pendapat Suddi , memakannya dengan jalan riba, judi,menipu,dan menganiaya. Termasuk juga dalam jalan yang batal ini segala jual beli yang dilarang syara’.3

Secara kelembagaan bank syariah yang pertama kali berdiri di Indonesia adalah PT Bank Muamalat Indonesia (BMI), kemudian baru menyusul bank-bank lain yang membuka jendela syariah (islamic window) dalam menjalankan kegiatan usahanya. Melalui islamic window ini, bank konvensional dapat memberikan jasa pembiayaan syariah kepada para nasabahnya melalui produk-produk yang bebas dari unsur riba (usury), gharar (uncertainty), dan

2.Misbahul Munir, A. Djalaluddin, Ekonomi Qur‟ani, Doktrin Reformasi Ekonomi dalam

al-Qur‟an (Seri Integrasi, (Jakarta: UIN- Maliki Press, 2016), hal. 173

3 Dwi Suwiknyo, Komplikasi Tafsir Ayat-Ayat Ekonomi Islam, (Yokyakarta: Pustaka Pelajar, 2010), Cet-I, hlm 45

maysir(speculative).4

Tujuan bank syariah secara umum adalah untuk mendorong dan mempercepat kemajuan ekonomi suatu masyarakat dengan melakukan kegiatan perbankan, finansial, komersial dan investasi sesuai kaidah syariah.Hal ini dimaksudkan agar masyarakat dapat terhindar dari bank konvensional yang mengandung unsur riba.Dalam syariat Islam, riba secara teknis berarti sesuatu (besar atau kecil), berupa uang atau non uang yang ditambahkan dari pokok pinjaman yang harus dibayar oleh peminjam untuk pemberi pinjaman bersama dengan pokok pinjaman sebagai syarat, (ditetapkan atau atas dasar kebiasaan), atau perpanjangan jatuh tempo.

Dalam dunia perbankan syariah terdapat berbagai produk yang disediakan oleh pihak bank, dan ada beberapa produk yang memiliki fitur sehingga menarik minat masyarakat atau nasabah untuk bergabung di bank tersebut. Produk merupakan suatu hal yang menjadi ciri kas dari produk tersebut, salah satunya yaitu produk Deposito Ib yang ditawarkan kepada nasabah yang merupakan merupakan produk simpanan yang ada di BPRS tersebut yang ditawarkan kepada nasabah yang akad mudharabah mutlaqah (bagi hasil) yang mana dijelaskan atau dikatakan secara terang terangan kepada nasabah investasi yang kita tanam akan memberikan bagi hasil yang tentram dan menguntungkan serta terjamin kemurniannya. Produk Deposito Ib ini ialah simpanan dalam bentuk deposito syariah dengan prinsip Mudharabah Mutlaqah (bagi hasil) sebagai investasi berjangka yang akan terus tumbuh dalam

4.Khotibul Umam dan Setiawan Budi Utomo, Perbankan Syariah: Dasar-Dasar dan

kemurnian hingga memperoleh keuntungan yang diperkirakan sebelumnya, sesuai dengan nisabah yang disepakati. Deposito iB Al-Makmur adalah pilihan yang aman dan tepat untuk menyimpan dan mengembangkan dana. Dengan Deposito iB Al-Makmur, investasi yang kita tanam akan memberikan bagi hasil yang tentram dan menguntungkan serta terjamin kemurniannya.5

Dalam produk simpanan di bank syariah tidak semata mata hanya mementingkan keuntungan saja, namun pada dasarnya masyarakat ingin membuat atau melakukan sebuah investasi atau usaha dalam bidang apapun yang baik dan sesuai syariat yang telah ditentukan.Orang yang ingin melakukan investasi dimana investasi disini adalah kerjasama antara pemilik modal dengan pengelola. Dengan adanya kerjasama antara pemilik dana (nasabah) dengan pengelola dana (Bank) maka kedua belah pihak akan mendapatkan keuntungan yang bisa dibagi hasil sesuai porsi nisbah yang telah ditentukan.

Namun fenomena yang sebenarnya terjadi, saat sekarang ini masih banyak masyarakat yang kurang tahu bahkan bahkan tidak memahami tentang bagaimana proses produk Deposito iB itu sendiri. Pembentukan pehaman kepada masyarakat akan memberikan dampak terhadap kemajuan bank dengan meningkatkan strategi permintaan produk deposito ini.strategi pemasaran mengacu pada rencana perusahaan dalam mengalokasikan sumber daya dengan memposisikan produk dan jasa dan menargetkan kelompok spesifik guna untuk mendapatkan keuntungan.sehingga bank dalam keadaan sehat dan mampu bersaing dengan bank syariah lainnya.pada sisi lain, kurangnya informasi dan

5Darsono, dkk, Perbankan Syariah di Indonesia Kelembagaan dan Kebijakan serta Tantangan

promosi yang memadai mengenai produk deposito pada bank , sehingga hal tersebut menjadi pemicu dari kurangnya pemahaman nasabah dan calon nasabah tidak tertarik untuk melakukan produk Deposito iB di bank syariah.

Berdasarkan hasil wawancara awal yang telah dilakukan oleh penulis dengan Manager Dana, dimana dalam memasarkan deposito iB PT. BPRS Al-Makmur dari segi kekurangannya produk yang hampir sama dengan bank lain dan SDM yang masih kurang memadai. Hal ini dapat terlihat pada tabel jumlah nasabah deposito pada PT. BPRS AL-MAKMUR

Tabel 1.1

PT. BPR SYARIAH AL-MAKMUR Jumlah Nasabah Produk Deposito iB

Dari Tahun 2012-2019 No Tahun Nasabah Jumlah / Persentase ∑ % 1 2012 594 − − 2 2013 630 36 0,60 3 2014 655 (25) (3,96) 4 2015 698 43 6,56 5 2016 670 28 4,01 6 2017 720 50 74,6 7 2018 770 50 69,4 8 2019 755 15 1,94

Dari tabel di atas dapat kita lihat bahwa nasabah yang melakukan produk deposito ib di PT BPRS Al-Makmur dapat dilihat dari tahun 2012 ke 2013 mengalami kenaikan jumlah nasabah yaitu sebanyak 36 orang atau sekitar 0,60%, kemudian pada tahun 2015 jumlah nasabah kembali mengalami penigkatan sebanyak 43 orang atau sebanyak 6,56% kenaikan yang cukup signifikan, kemudian pada tahun 2016 jumlah nasabah mengalami penurunan sebanyak 28 orang, kemudian pada tahun 2017 ke 2018 jumlah nasabah mengalami peningkatan sebanyak 50 orang atau sekitar 69,4%, kemudian pada tahun 2019 jumlah nasabah mengalami penurunan sebanyak 15 orang atau 1,94%.

Dari data yang penulis dapatkan jumlah nasabah produk deposito iB yang dilakukan PT.BPRS Al-MAKMUR Payakumbuh yang mengalami jumlah nsabah produk deposito iB mengalami fluktuasif. Namun pada dasarnya nasabah belum begitu memahami produk deposito iB ini, masyarakat awam berpendapat bahwa produk deposito ib yang ada disana akan memberikan bagi hasil (keuntungan) kepada nasabah seperti halnya produk deposito ib dengan prinsip mudharabah mutlaqah. Namun pada kenyataannya fakta di lapangan menunjukkan bahwa PT.BPRS Al-Makmur Pakumbuh menerapkan produk simpanan deposito ib. di PT.BPRS Al Makmur payakumbuh menetapkan simpanan dalm bentuk deposito syariah dengan prinsip Mudharabah Mutlaqah bagi hasil sebagai investasi berjangka akan terus tumbuh dalam kemurniann hingga memperoleh keuntungan yang diperkirakan sebelumnya, sesuai dengan nisbah yang disepakati. Melalui penetapan bagi hasil di dalam produk ini, bank memperoleh keuntungan yang menyebabkan masyarakat berasumsi bahwa BPR Syariah sama saja dengan bank

konvensional yang memberikan bunga kepada nasabah yang melakukan produk simpanan deposito iB ini. Hal ini mengakibatkan produk Deposito Ib kurang diminati oleh konsumen karena pihak perusahaan kurang mengsosialisasikan produk Deposito ib ini kepada konsumen. Hal ini tentu juga salah satu tantangan bagi PT.BPRS Al Makmur Payakumbuh dalam memperkenalkan lagi produk Deposito Ibkepada masyarakat yang mana fitur yang dimiliki adalah untuk bagi hasil yang kompetitif, pencairan sebelum jatuh tempo tidak dikenakan penalty (biaya pencairan sebelum jatuh tempo) tentu saja akan memberikan dampak yang sangat baik terhadap perkembangan bank itu sendiri.

Dari penjabaran table, data jumlah nasabah yang melakukan produk deposito iB di PT.BPRS Al MAKMUR Payakumbuh delapan tahun kebelakang mengalami penurunan fluktuasi jumlahnya. Dalam dunia perbankan hal ini tentu saja wajar bagi setiap bank dalam mengikuti perkembangannya. Namun, jika dibiarkan secara terus menerus tentu akan menimbulkan permasalahan terhadap perkembangan bank dalam menghadapi persaingan di dunia perbankan.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul “ANALISISSTRATEGI PEMASARAN PRODUK

DEPOSITO iB PADA PT. BPRS AL-MAKMUR DI PAYAKUMBUH”

B. Identifikasi Masalah

Berdasarkan latar belakang diatas maka dapat diidentifikasi permasalahan yang ada dalam penelitian ini adalah

1. Kurangnya pemahaman masyarakat tentang Promosi produk Deposito IB tersebut.

2. Masih ada sumber daya manusia (SDM) masih kurang memadai.

3. Masih ada produk yang ditawarkan oleh PT.BPRS Al- Makmur tidak jauh berbeda dengan Bank Umum dan Lembaga Keuangan Syariah lainnya.

C. Batasan Masalah

Untuk menghindari meluasnya pembahasan pada penelitian ini dan menghindari menyimpang dari pokok permasalahan. Maka dalam hal ini, penulis hanya akan memaparkan tentang Strategi PemasaranProduk Deposito iB pada PT.BPRS Al-Makmur di Payakumbuh.

D. Rumusan Masalah

Berdasarkan latar belakang yang telah di uraikan di atas, maka dapat dikemukakan rumusan masalah yaitu: Bagaimana Strategi Pemasaran Produk DepositoiB pada PT.BPRS Al-Makmur di Payakumbuh.

E. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisa Strategi Pemasaran Produk Deposito iB pada PT.BPRS Al-Makmur di payakumbuh.

F. Manfaat Penelitian

Adapun hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi ilmiah, penelitian ini diajukan untuk memperoleh gelar sarjana Ekonomi Islam, pada Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Bukittinggi.

2. Bagi akademik penelitian ini, berguna untuk mengetahui strategi pemasaran produk deposito iB pada PT.BPRS Al-Makmur di payakumbuh.

3. Bagi institusi, penelitian ini diharapkan dapat menambah wawasan ilmu pengetahuan serta informasi yang berguna bagi institusi yang terkait.

G. Penjelasan Judul

Berdasarkan latar belakang masalah di atas maka dapat di ambil judul yaitu, Analisis Strategi PemasaranProduk DepositoiB Pada PT.BPRS Al-Makmur di Payakumbuh. Berikut yang menjadi penjelasan judulnya adalah: Strategi Pemasaran :strategi pemasaran pada dasarnya adalah rencana

yang menyeluruh, terpadu dan menyatu dibidang pemasaran, yang memberikan panduan tentang kegiatan yang akan dijalankan untuk dapat tercapainya tujuan pemasaran suatu perusahaan.6 Produk :adalah sesuatu yang dapat ditawarkan kepasar untuk

mendapatkan perhatian untuk pembeli, untuk digunakan atau dikonsumsi yang dapat memenuhi keinginan dan kebutuhan. Produk didalam dunia perbankan adalah menawarkan produk-produk yang ada di bank tersebut.

Deposito iB :adalah simpanan berjangka dalam bentuk investasi dengan prinsip bagi hasil antara bank dan nasabah dengan nisbah yang telah disepakati bersama dengan 6 Sofjan Assauri, Manajemen Pemasaran, (Jakarta: Rajawali Pers, 2015), h. 168-169

beberapa keunggulan, bagi hasil yang kompetitif, jangka waktu yang fleksibel serta kemudahan akses elektronik.7

Dari penjelasan judul di atas,maka dapat disimpulkan bahwayang dimaksud dari judul secara keseluruhan adalah penguraian dari suatu Analisis Strategi Pemasaran Produk Deposito iB pada PT.BPRS Al-Makmur di Payakumbuh.

14 BAB II

LANDASAN TEORI

A. Bank Syariah

1. Pengertian Bank Syariah

Bank merupakan lembaga keungan yang aman dalam melakukan berbagai macam aktivitas keuangan. Aktivitas keuangan yang sering dilakukan masyarakat di negara maju dan negara berkembang antara lain aktivitas penyimpanan dan penyaluran dana. Bank dapat menghimpun dana masyarakat secara langsung dari nasabah. Bank merupakan lembaga keuangan yang berfungsi sebagai perantara keuangan keuangan antara pihak yang berkelebihan dana dan pihak yang kekurangan dana. Melalui bank, kelebihan dana tersebut dapat disalurkan kepada pihak-pihak yang memerlukan dan memberikan manfaat bagi kedua belah pihak. Bank menerima simpanan uang dari masyarakat (dana pihak ketiga) dan kemudian menyalurkannya kembali dalam bentuk kredit.

Menurut Undang-undang No 10 tahun 1998 tentang Perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan meyalurkannya ke masyarakat dalam bentuk kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank menghimpun dana masyarakat kemudian menyalurkan dananya kepada masyarakat dengan tujuan untuk mendorong peningkatan taraf hidup rakyat banyak. Dua

fungsi pokok bank yaitu penghimpun dana masyarakat dan penyalurkan dana kepada masyarakat.8

Menurut undang-undang No.21 tahun 2008 tentang perbankan syariah, bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah dan bank pembiayaan rakyat syariah.9

Bank Syariah adalah bank yang melaksanakan kegiataan usaha berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiataan lainnya yang dinyatakan sesuai dengan syariah. Dalam menjalankan usahannya bank syariah menggunakan pola bagi hasil yang merupakan landasan utama dalam segala operasinya, baik dalam produk pendanaan, pembiayaan maupun dalam produk lainnya. Bank syariah memiliki sistem operasional yang berbeda dengan bank konvesional. Dalam bank syariah memberikan layanan bebas bunga kepada para nasabahnya. Dalam sistem operasional bank syariah, penarikan bunga dilarang dalam semua bentuk transaksi apapun. Bank syariah tidak mengenai yang namanya sistem bunga, baikitu bunga yang diperoleh dari nasabah yang meminjam uang atau bunga yang diperoleh dari nasabah yang meminjam uang atau bunga yang dibayar kepada penyimpan dana di bank syariah. Produk-produk

8 Andrianto,Anang Firmansyah, Manajemen Bank Syariah,(Jakarta: Raja Grafindo Persada 2015), hlm 25

9 Ikatan Bankir Indonesia,Mengelola bank syariah,(Jakarta:PT Gramedia Pustaka Utama,2018),hlm.2

bank syariah mempunyai kemiripan tetapi tidak sama dengan produk bank konvesional karena adanya pelarangan riba, gharar, dan maysir. Oleh karena itu, produk-produk pendanaan dan pembiayaan pada bank syariah harus menghindari unsur-unsur yang dilarang tersebut.10

2. Sumber Hukum

Adapun sumber hukum perbankan di Indonesia diatur dalam berbagai peraturan perundang-undangan sebagai berikut:11

1) Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, Lembaran Negara Republik Indonesia Nomor 21 Tahun 1992 yang diubah dengan Undang-Undang Nomor 10 Tahun 2008, Lembaran Negara Republik Indonesia Nomor 182 Tahun 2008 yang disebut UUP.

2) Undang-Undang Nomor 10 Tahun 2008 tidak menghapuskan atau menggantikan seluruh pasal yang terdapat dalam UndangUndang Nomor 9 Tahun 1992 tetapi hanya mengubah dan menambah beberapa pasal yang dianggap penting.

3) Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia, kemudian diubah dan disempurnakan dengan Undang-Undang Nomor 3 Tahun 2004, yang selanjutnya mengalami perubahan kembali dengan Peraturan Pemerintah Nomor 2 Tahun 2008 tentang Perubahan kedua atas Undang-Undang Nomor 23 Tahun

10Ascarya,Akad dan Produk Bank Syariah,(Jakarta: PT Rajagrafindo Persada,2017),hlm. 2 11 Akhmad Mujahidin,Hukum Perbankan Syariah,(Jakarta: PT.Raja Grafindo Persada,2016), hal 57-58

1999 tentang Bank Indonesia menjadi Undang-Undang Nomor 6 Tahun 2009.

4) Undang-Undang Nomor 24 Tahun 2004 tentang Lembaga Penjamin Simpanan, yang kemudian mengalami perubahan dengan Peraturan Pemerintah Pengganti Undang-Undang Nomor 3 Tahun 2008 tentang Perubahan atas Undang-Undang Nomor 24 Tahun 2004 yang kemudian disahkan menjadi UndangUndang Nomor 7 Tahun 2009.

5) Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah.

6) Peraturan Pemerintah Nomor 28 Tahun 1999 tentang Merger, Konsolidasi dan Akusisi Bank.

7) Peraturan Bank Indonesia Nomor B/26/PBI/2006 tanggal 8 November 2006 tentang Bank Perkreditan Rakyat.

8) Peraturan Bank Indonesia Nomor 11/1/PBI/2009 tanggal 27 januari 2009 tentang Bank Umum.

B. Deposito

a. Pengertian Deposito

Pengertian Deposito menurut Undang-Undang No. 10 Tahun 1998 adalah simpanan berjangka yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian anatara nasabah penyimpan dengan bank.Penarikan deposito sesuai dengan perjanjian

antara bank dan pemegang deposito berdasarkan jangka waktu yang disepakati.Deposito dengan jangka waktu 1 bulan, artinya penarikannya hanya dapat dilakukan setelah satu bulan.Produk deposito karena memang ditujukan sebagai sarana investasi, maka dalam praktik perbankan syariah hanya digunakan akad mudharabah.Melalui akad mudharabah ini pada awal perjanjian telah ditentukan berapa nisbah bagi hasil baik pihak nasabah maupun bagi pihak bank syariah sendiri.

Deposito menurut undang-undang No.21 tahun 2008 adalah investasi danan berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan akad antara nasabah penyimpan dan bank syariah dan atau UUS. Deposito merupakan dana yang dapat diambil sesuai dengan perjanjian berdasarkan jangka waktu yang disepakati. Penarikan deposito hanya dapat dilakukan pada waktu tertentu.

Deposito merupakan pengganti jasa giro sebagai sarana menabung, karena jasa giro kurang menarik bagi pemilik dana untuk menabungkan uangnya pada rekening Koran. Bunga deposito lebihbesar karena mempunyai tenggang waktu yang pasti. Deposito di indonesia didasarkan pada instruksi Presiden No. 10 Tahun 1998 tentang Perbankan Bab I Pasal 1 Butir 7, deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut

perjanjian antara penyimpan dengan bank yang bersangkutan.12

Dari pengertian diatas ada 2 (dua) unsur yang terkandung dalam deposito, yaitu:

1) Penarikan hanya dilakukan dalam waktu tertentu, yang berarti bahwa penarikan simpanan dalam bentuk deposito hanya dapat diilakukan oleh si penyimpan pada waktu tertentu berdasrakan perjanjian antara nasabah penyimpan dengan bank.

2) Cara penarikan. Dalam hal ini apabila batas waktu yang tertuang dalam perjanjian deposito tersebut telah jatuh tempo, mak si penyimpan dapat menarik deposito tersebut atau memperpanjang dengan suatu waktu yang diinginkannya.

Deposito syariah adalah deposito yang dijalankan berdasarkan prinsip syariah.Dewan Syariah Nasional MUI telah mengeluarkan fatwa yang menyatakan bahwa deposito yang dibenarkan adalah deposito yang berdasarkan prinsip mudharabah.Deposito merupakan produk dari bank yang memang ditujukan untuk kepentingan investasi dalam bentuk surat-surat berharga, sehingga dalam perbankan syariah memakai prinsip mudharabah.13

Deposito Mudharabah merupakan dana investasi yang ditempatkan oleh nasabah yang tidak bertentangan dengan prinsip syariah dan penarikannya hanya dapat dilakukan pada waktu tertentu, sesuai dengan akada perjanjian yang dilakukan antara bank dan nasabah

12Kasmir.Dasar-Dasar Perbankan,( Jakarta: PT. Raja Grafindo Persada,2014,) hal 93 13Karim, Adiwarman,Bank Islam, (Jakarta: PT. Raja Grafindo Persada,2010) hal 351

investor.14Dalam perbankan syariah imbalan yang diberikan kepada nasabah deposan adalah bagi hasil (profit sharing) sebesar nisbah yang telah disepakati diawal akad.Bank dan nasabah masing-masing mendapatkan keuntungan.

Keuntungan bagi bank dengan menghimpun dana lewat deposito adalah uang yang tersimpan relatif lebih lama, mengingat deposito memiliki jangka waktu yang relatif panjang dan frekuensi penarikan yang panjang. Sehingga bank akan lebih leluasa melempar dana tersebut untuk kegiatan produktif. Sedangkan nasabah akan mendapatkan keuntungan berupa bagi hasil yang besarnya sesuai dengan nisbah yang telah disepakati diawal perjanjian.15

b. Landasan Hukum Deposito

Landasan hukum deposito dalam hukum positif dalam Undang-Undang Nomor 10 Tahun 1998 tentang perubahan atas Undang-Undang-Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan. Secar teknis mengenai deposito mudharabah ini diatur dalam Pasal 36 huruf a poin 3 PBI Nomor 6/24/PBI/2004 tentang Bank Umum yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah.Pasal ini intinya menyebutkan bahwa bank wajib menerapkan prinsip syariah dan prinsip kehati-hatian dalam kegiatan usahanya melakukan penghimpunan dana dari masyarakat dalam bentuk simpanan dan investasi antara lain dalam bentuk deposito berjangka berdasarkan prinsip mudharabah.

14Ismail,Perbankan Syariah, (Jakarta: Kencana,2015) hal 91

15Anshori, Abdul Ghofur,Perbankan Syariah Di Indonesia, (Yogjakarta: Gadjah Mada University Press,2007) hal 94-95

Deposito juga diatur dalam Fatwa DSN No. 03/DSNMUI/IV/2000, tanggal 1 April 2000 yang menyatakan bahwa keperluan masyarakat dalam peningkatan kesejahteraan dan dalam bidang investasi, memerlukan jasa perbankan. Salah satu produk perbankan di bidang penghimpunan dana dari masyarakat adalahdeposito.

Berdasarkan pada fatwa DSN-MUI ini deposito yang dibenarkan secara syariah adalah yang berdasarkan prinsipmudharabahdengan ketentuan-ketentuan sebagai berikut:

1) Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana.

2) Dalam kapasitasnya sebagaimudharib, bank dapat melakukanberbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

3) Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

4) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

5) Bank sebagai mudharib menutup biaya operasinal deposito dengan menggunakan nisbah keuntungan yang menjadi haknya.

6) Bank tidak diperkenakan untuk mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan.16

Deposito merupakan kewajiban jangka pendek atau kewajiban jangka panjang.Jangka waktu deposito bervariasi, yaitu deposito yang jangka waktunya kurang dari satu tahun dan deposito yang jangka waktunya lebih sari satu tahun.Deposito dengan jangka waktu sampai dengan jangka waktu lebih dari satu tahun diakui sebagai kewajiban jangk panjang.Deposito disajikan dalam kewajiban jangka pendek bila jatuh temponya kurang dari satu tahun, deposito disajikan dalam kewajiban jangka panjang bila jatuh temponya lebih dari satu tahun.17

Deposito (time deposit) merupakan salah satu tempat bagi nasabah untuk melakukan investasi dalam bentuk surat-surat berharga. Pemiliki deposito disebut deposan. Kepada setiap deposan akan diberikan imbalan bunga atas depositonya. Bagi bank, bunga yang diberikan kepada para deposan merupakan bunga yang tertinggi, jika dibandingkan dengan simpanan giro atau tabungan sehingga deposito oleh sabagai bank dianggap sebagai dana mahal.

Keuntungan bagi bank dengan menghimpun dana lewat deposito adalah uang yang tersimpan relatif lebih lama, mengingat deposito memiliki jangka waktu yang relatif panjang dan frekuensi penarikan juga jarang. Dengan demikian, bank dapat dengan leluasa untuk menggunakan kembali dana tersebut untuk kerperluan penyaluran kredit.

16Mardani,Hukum Bisnis Syariah,(Jakarta: Kencana Prenada Media Group,2014),hlm.159 17Ismail,Akuntasi Bank,(Jakarta: Kencana Prenada Media group, 2014), hlm. 65

Sarana atau alat untuk menarik uang yang disimpan di deposito sangat tergantung dari jenis depositonya.Artinya setiap jenis deposito mengantung beberapa perbedaan sehingga diperlukan sarana yang berbeda pula.Sebagai contoh untuk deposito berjangka, penarikannya menggunakan bilyet deposito, sedangkan untuk sertifikasi deposito menggunakan sertifikasi deposito.Dalam praktiknya deposito yang ditawarkan terdiri dari beragam jenis, baik dalam mata uang rupiah maupun valuta asing.Masing-masing jenis deposito memiliki keunggulan tersendiri, sehingga deposan dapat memilih sesuai dengan selera mereka.

c. Jenis-Jenis Deposito

a) Deposito atau Investasi Umum ( Tidak Terikat )

Bank syariah menerima simpanan deposito berjangka (pada umumnya untuk satu bulan ke atas) ke dalam rekening investasi umum (general investment account) dengan prinsip mudharabah al-muthlaqah.Investasi umum ini sering disebut juga sebagai investasi tidak terikat.Nasabahrekening investasi lebih bertujuan untuk mencari keuntungan dari pada untuk mengamankan uangnya.Dalam mudharabah al-mutlaqah, bank sebagai mudharib mempunyai kebebasan mutlak dalam pengelolaan investasinya.Jangka waktu investasi dan bagi hasil disepakati bersama. Apabila bank menghasilkan keuntungan maka akan dibagi sesuai kesepakatan awal, dan apabila bank mengalami kerugiaan, bukan karena kelalaian bank, kerugiaan ditanggung oleh nasabah

deposan. Deposan dapat menarik dananya dengan pemberitahuan terlebih dahulu.18

b) Deposito atau Investasi Khusus (Terikat).

Bank syariah juga menawarkan rekening investasi khusus (special investment account) kepada nasabah yang ingin menginvestasikan dananyan langsung dalam proyek yang disukainya yang dilaksanakan oleh bank dengan prinsip mudharabah al-mutlaqah.Investasi khusus ini sering disebut juga investasi terikat.Rekening investasi khusus ini biasanya ditujuka kepada para nasabah atau investor besar dan institusi.

Dimana mudharabah al-mutlaqah bank akan menginvestasikan dana nasabah kedalam proyek tertentu yang disukai atau diinginkan oleh nasabah. Jangka waktu investasi dan bagi hasil disepakati bersama dan hasilnya langsung dengan keberhasilan proyek investasi yang dipilih.

d. Macam-Macam Deposito

Berikut ini merupakan macam-macam deposito, yaitu: 1) Deposito berjangka

Merupakan deposito diterbitkan menurut jangka waktu tertentu. Jangka waktu deposito biasanya bervariasi mulai dari 1,2,3,6,12,18 sampai dengan 24 bulan. Deposito berjangka diterbitkan atas nama baik perorangan maupun lembaga. Artinya dalam bilyet deposito tercantum nama seseorang atau lembaga.

18Ascarya,Akad dan Produk Bank Syariah, (Jakarta: PT. Raja Grafindo Persada,2017) hal 118-119

Secara tradisional, deposito berjangka merupakan sumber pendanaan bank dengan jangka waktu tertentu dan fluktuasi dana yang relatif rendah. Sementara itu, bagi nasabah, deposito berjangka tersebut merupakan alternatif investasi yang memberikan keuntungan kepada nasabah.

2) Deposito On Call

Merupakan deposito yang berjangka waktu minimal 7 hari dan paling lama kurang dari 1 bulan. Diterbitkan atas nama dan biasanya dalam jumlah yang besar misalnya 50 juta rupiah (tegantung bank yang bersangkutan) pencairan bunga dilakukan pada saat pencairan deposito on call sebelum deposit on call dicairkan terlebih dahulu 3 hari sebelumnya nasabah sudah memberitahukan bank penerbit. Besarnya bunga biasanya dihitung per bulan dan biasanya untuk menentukan bunga dilakukan negosisasi antara nasabah dengan pihak bank.19

3) Sertifikat deposito

Merupakan deposito yang diterbitkan dengan jangka waktu 2,3,6, dan 12 bulan. Sertifikasi deposito diterbitkan atas untuk dalam bentuk sertifikasi. Artinya di dalam sertifikasi deposito tidak tertulis nama seseorang atau badan hukum tertentu. Di samping itu, sertifikasi deposito dapat diperjualbelikan pada pihak lain. Pencairan bunga sertifikasi deposito dapat dilakukan di muka, tiap bulan atau jatuh

tempo, baik tunai maupun non tunai.Dalam praktiknya kebanyakan deposan mengambil bunga dimuka.

Pernerbitan nilai sertifikasi deposito sudah tercetak dalam berbagai nominal dan biasanya dalam jumlah bulat, sehingga nasabah dapat membeli dalam lembaran banyak untuk jumlah nominal yang sama.

e. Sifat-sifat deposito mudharabah

Sifat- sifat deposito mudharabah adalah sebagai berikut:

a) Deposito mudharabah merupakan simpanan pihak ketiga (perorangan atau badan hukum) yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu (sesuai jatuh tempo) dengan mendapatkan imbalan bagi hasil.20

b) Imbalan dibagikan dalam bentuk pembagian pendapatan atas penggunaan dana dengan proporsi sesuai kesepakatan.

c) Jangka waktu deposito mudharabah adalah 1 bulan, 3 bulan, 6 bulan dan 12 bulan.

f. Implementasi prinsip mudharabah dalam produk deposito perbankan syariah.

Deposito sebagai salah satu produk perbankan dalam produk perbankan syariah menggunakan skema mudharabah.Hal ini sejalan dengan tujuan dari nasabah menggunakan instrument deposito yakni sebagai sarana investasi dalam upaya memperoleh keuntungan.Aplikasi

akad mudharabah secara teknis dalam deposito dapat kita baca dalam Surat Edaran Bank Indoneisa (SEBI) No.10/14/DPbS Tanggal 17 Maret 2008, yang merupakan ketentuan pelaksana dari PBI No.9/19/OBI/2007 tentang pelaksanaan prinsip syariah dalam kegiatan penghimpun dana dan penyaluran dana serta pelayanan jasa

bank syariah, sebagaiman yang telah diubah dengan PBI No.10/16/PBI/2008. Dalam kegiatan penghimpunan dana dalam deposito atas dasar akad mudharabah berlaku persyaratan paling kurang sebagai berikut:

1) Bank bertindak sebagai pengelola dana dan nasabah bertindak sebaga pemilik dana.

2) Dana disetor penuh kepada bank dan dinyatakan dalam jumlah nominal

3) Pembagian keuntungan dari pengelolaan dana investasi dinyatakan dalam bentuk nisbah

4) Pada akad tabungan berdasarkan mudharabah, nasabah wajib menginvestasikan minimum dana tertentu yang jumlahnya ditetapkan oleh bank dan tidak dapat ditarik oleh nasabah kecuali dalam rangka penutupan rekening.

5) Nasabah tidak diperbolehkan menarik dana diluar kesepakatan

6) Bank sebagai mudharib menutup biaya operasional tabungan atau deposito dengan menggunakan nisbah keuntungan yang menjadi haknya

7) Bank tidak diperbolehkan mengurangi bagian keuntungan nasabah tanpa persetujuan nasabah yang bersangkutan

8) Bank tidak menjamin dana nasabah, kecuali diatur berbeda dalam perundang-undangan yang berlaku.

Berdasarkan penjelasan di atas, maka kita dapat mengetahui dalam perbankan syariah mengenai instrument penghimpunan dana dari masyarakat secara langsung ini menggunakan tiga instrument yaitu giro, tabungan dan deposito. Sedangkan prinsip yang digunakan adalah prinsip titipan (wadi’ah) dan prinsip bagi hasil (mudharabah). Mekanisme penghimpunan dana pada deposito dan tabungan berdasarkan pada akad mudharabah mutlaqah, yaitu akad mudharabah yang memberikan kebebasan kepada bank untuk memproduktifkan dana yang ada. Sedangkan dana yang doperoleh akan disalurkan kepada nasyarakat dengan mendasarkan akad mudharabah mutlaqah sehingga memudahkan bank dalam proses monitoring. Berbeda dengan bank konvesional yang menggunakan bunga sebagai kontraprestasi bagi nasabah, maka dalam perbankan syariah menggunakan dua prinsip unsur riba, maisyir, gharar, yaitu prinsip titipan (wadiah) dan prinsip bagi hasil (mudharabah).

C. Strategi Pemasaran a. Pengertian Pemasaran

Pengertian pemasaran dapat diuraikan bahwa pemasaran merupakan usaha untuk memenuhi kebutuhan dan keinginan para

nasabahnya terhadap produk dan jasa. Untuk mengetahui kebutuhan dan keinginan konsumen, maka setiap perusahaan perlu melakukan riset pemasaran, dengan melakukan riset pemasaran inilah maka akan dapat

diketahui keinginan dan kebutuhan konsumen yang

sebenarnya.21Pemasaran memiliki arti yang beragam. Dari sudut manajerial, pemasaran adalah proses perencanaan dan pelaksanaan konsepsi, penetapan harga, promosi,dan distribusi gagasan, barang dan jasa untuk menciptakan pertukaran yang memuaskan tujuan individu dan organisasi.22

Pemasaran adalah suatu proses kegiatan yang dipengaruhi oleh berbagai faktor sosial, budaya, politik, ekonomi dan manajerial. Akibat dari pengaruh berbagai faktor tersebut adalah masing-masing individu maupun kelompok mendapatkan kebutuhan dan keinginan dengan menciptakan, menawarkan dan menukarkan produk yang memiliki nilai komoditas.23

Dunia pemasaran sering pula diindentikan dengan dunia penuh janji manis namun belum tentu terbukti apakah produknya sesuai dengan apa yang dijanjikan. Inilah yang harus dibuktikan dalam suatu manajemen pemasaran syariah baik pada penjualan produk barang atau jasa. Sebab pemasaran syariah merupakan tingkatan paling tinggi dalam pemasaran, yaitu spiritual marketing dimana etika, nilai-nilai dan norma

21Kasmir,Pemasaran Bank (jakarta: Kencana, 2015 ) hal 61

22 Kotler dan Philip, Manaajemen Pemasaran Edisi 12 jilid 1,(Jakarta : PT. Indeks, 2007) hal.38

23 Freddy Rangkuti, Ananlisis SWOT Teknik membedah Kasus Bisnis (Jakarta: PT Gramedia Pustaka,2016) hal 48

dijunjung tinggi. Hal inilah yang seringkali dilanggar dalam pemasaran konvensional, sehingga menyebabkan konsumen pada akhirnya banyak yang kecewa pada produk atau jasa yang telah dibeli karena berbeda dengan apa yang telah dijanjikan oleh para pemasar.

Adapun hal yang membedakan antara pemasaran bank dengan pemasaran produk lainnya.Perbedaan tersebut terletak pada karakteristik produknya, dimana produk yang dijual oleh bank adalah lebih bersifat jasa dan bukan barang.Sehingga produk yang dijual sedikit abstrak atau tidak dapat dilihat secara nyata namun tetap dapat dirasakan oleh nasabah.Karena perbedaan tersebut strategi pemasaran yang diterapkan harus tepat yaitu strategi pemasaran bagi produk jasa.

b. Tujuan Pemasaran

Setiap tindakan yang dilakukan oleh perusahaan atau badan usaha tertentu mengandung suatu maksud dan tujuan tertentu.Penetapan tujuan ini disesuaikan dengan keinginan pihak manajemen perusahaan itu sendiri.Badan usaha dalam menetapkan tujuan yang hendak dicapai dapat dilakukan dengan berbagai pertimbangan matang.Kemudian ditetapkan cara-cara untuk mencapai tujuan tertentu.

Dalam praktiknya tujuan suatu perusahaan dapat bersifat jangka pendek maupun jangka panjang.Dalam jangka pendek biasanya hanya bersifat sementara dan juga dilakukan sebagai langkah untuk mencapai tujuan jangka panjang.Secara umum tujuan pemasaran bank adalah untuk:

1) Memaksimumkan konsumsi atau (memudah-mudahkan) dan merangsang konsumsi, sehingga dapat menarik nasabah membeli produk yang ditawarkan bank secara berulang-ulang.24

2) Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan yang dinginkan nasabah.

3) Memaksimumkan pilihan (ragam produk) dalam arti bank menyediakan berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan.

4) Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan kepada nasabah dan menciptakan iklim yang efesien. 5) Konsumen potensial mengetahui secara detail produk yang kita

hasilkan dan perusahan dapat menyediakan semua permintaan konsumen atas produk yang dihasilkan.

c. Konsep Pemasaran

Konsep pemasaran menegaskan bahwa kunci untuk mencapai tujuan organisasi yang ditetapkan adalah perusahaan tersebut harus menjadi lebih efektif dibandingkan para pesaing, dalam menciptakan, menyerahkan dan mengkomunikasikan nilai pelanggan kepada pasar sasaran yang terpilih. Konsep inti dari kegiatan pemasaran adalah sebagai Adapun konsep-konsep pemasaran adalah sebagai berikut:

1) Konsep Produksi ini menyatakan bahwa konsumen akan menyukai produk yang tersedia dan selaras dengan kemampuan mereka dan

oleh karenanya manajemen harus berkonsentrasi pada peningkatan efesiensi produksi dan efesiensi distribusi

.

Konsep ini menekankan kepada volume produksi atau distribusi yang seluas-luasnya dengan harga serendah mungkin.2) Konsep Produk berpegang teguh bahwa konsumen akan menyenangi produk yang menawarkan mutu dan kinerja yang paling baik serta memiliki keistimewaaan yang mencolok. Secara umum konsep produk ini menenkankan kepada kualitas, penampilan, dan ciri-ciri yang terbaik.

3) Konsep Pemasaran Konsep pemasaran menyatakan bahwa kunci untuk mencapai sasaran organisasi tergantung pada penentuan kebutuhan dan keinginan pasar sasaran, selanjutnya pemberian kepuasan seperti yang diinginkan oleh konsumen.

4) Konsep pemasaran kemasyarakatan menyatakan bahwa tugas perusahaan adalah menentukan kebutuhan, keinginan dan minat pasar sasaran dan memberikan kepuasan yang diinginkan secara lebih efektif dan efesien dibandingkan para pesaing, sehingga dapat mempertahankan dan mempertinggi kesejahteraan masyarakat.

d. Definisi Strategi

Strategi didefinisikan sebagai suatu proses penentuan rencana para pemimpin puncak yang berfokus pada tujuan jangka panjang organisasi, disertai penyusunan suatu cara atau upaya bagaimana agar

tujuan tersebut dapat dicapai.25Strategi didefinisikan secara khusus sebagai tindakan yang bersifat incremental (senantiasa meningkat) dan terus-menerus, serta dilakukan berdasarkan sudut pandang tentang apa yang diharapkan oleh para pelanggan di masa depan.

Strategi adalah alat untuk mencapai tujuan jangka panjang,merupakan tindakan potensial yang membutuhkan keputusan manajemen tingkat atas dan sumber daya perusahaan/organisasi dalam jumlah yang besar. Strategi adalah serangkaian rancangan besar yang menggambarkan bagaimana suatu perusahaan harus beroperasi untuk mencapai tujuannya.Sedangkan pemasaran adalah sesuatu yang meliputi seluruh sistem yang berhubungan dengan tujuan untuk merencanakan dan menentukan harga sampai dengan mempromosikandan mendistribusikan barang dan jasa yang bisa memuaskan kebutuhan pembeli.26

Dalam manajemen strategis yang baru, Mintzberg mengemukakan 5 P yang sama artinya dengan strategi, yaitu perencanaan (plan), pola (patern), posisi (position), perspektif (perspectif) dan permainan atau taktik (play).

a) Strategi adalah perencanaan (plan). Konsep strategi tidak lepas dari aspek perencanaan, arahan atau acuan gerak langkah perusahaan untuk mencapai suatu tujuan di masa depan. Akan tetapi, tidak selamanya strategi adalah perencanaan ke masa

25Dimas Hendika Wibowo,Analisis Strategi Pemasaran Untuk Meningkatkan Daya Saing

Umkm,Jurnal Administrasi Bisnis (JAB)|Vol. 29 No.1 Desember 2015.hal 60

depan yang belumdilaksanakan. Strategi juga menyangkut segala sesuatu yang telah dilakukan di masa lampau, misalnya pola-pola perilaku bisnis yang telah dilakukan di masa lampau.

b) Strategi adalah pola (patern) Menurut Mintzberg, strategi adalah pola “strategy is patern”, yang selanjutnya disebut sebagai “intended strategy”, karena belum terlaksana dan berorientasi ke masa depan.Bisa juga disebut sebagai “realized strategy”, karena telah dilakukan oleh perusahaan.

c) Strategi adalah posisi (position) Definisi strategi ketiga menurut Mintzberg adalah strategy is patern, yaitu menempatkan produk tertentu ke pasar tertentu yang dituju. Strategi sebagai posisi menurut Mintzberg cenderung melihat kebawah, yaitu ke suatu titik bidik dimana produk tertentu bertemu dengan pelanggan dan melihat ke luar yaitu meninjau berbagai aspek lingkungan eksternal.

d) Strategi adalah perspektif (perspectif) Definisi strategi yang ke empat adalah perspektif. Jika dalam P kedua dan ketiga cenderung ke bawah dan ke luar,maka sebaliknya dalam perspektif cenderung melihat ke dalam yaitu ke dalam organisasi dan ke atas yaitu melihat grand vision dari perusahaan.

e) Strategi adalah permainan (play) Disamping keempat definisi strategi yang saling berlawanan seperti diatas, ada definisi kelima yang lebih independen yaitu strategy is play”. Menurutnya,

strategi adalah suatu manuver tertentu untuk memperdaya lawan atau pesaing. Suatu merek misalnya meluncurkan merek kedua agar posisinya tetap kukuh dan tidak tersentuh, karena merek-merek pesaing akan sibuk berperang melawan merek-merek kedua tadi. Ada 4 (empat) tahapan perencanaan strategi:

1. Defining the corporate mission ( menetapkan misi korporasi )

2. Establishing strategic businessunits (SBUs) (menetapkan unitbisnis strategi)

3. Assigning resources to each SBU(mengalokasikan sumber dayabagi masing-masing SBU)

4. Planning new businesses, downsizingolder businesses (merencanakanbisnis baru, merampingkan bisnis lama)

e. Defenisi Strategi Pemasaran

Strategi pemasaran merupakan rencana yang menjabarkan ekspektasi perusahaan akan dampak dari berbagai aktivitas atau program pemasaran terhadap permintaan produk atau lini produknya di pasar sasaran tertentu. Program pemasaran meliputi tindakan-tindakanpemasaran yang dapat mempengaruhi permintaan terhadap produk, diantaranya dalam hal mengubah harga, memodifikasi kampanye iklan, merancang promosi khusus, menentukan pilihan saluran distribusi, dan sebagainya.27

27Dimas Hendika Wibowo,Analisis Strategi Pemasaran Untuk Meningkatkan Daya Saing

Strategi pemasaran adalah strategi pemasaran merupakan rencana yang menjabarkan ekspektasi perusahaan akan dampak dari berbagai aktivitas atu program pemasaran terhadap permintaan produk atau lini produknya di pasar sasaran tertentu.28

Strategi pemasaran merupakan strategi untuk melayani pasar atau segmen pasar yang dijadikan targetoleh seseorang pengusaha. Oleh karena itu strategi pemasaran merupakan kombinasi dari bauran pemasaran yang akan diterapkan oleh pengusaha untuk melayani pasarnya. Bauran pemasaran ini haruslah diatur sedemikian rupa sehingga akan dapat berfungsi sebagai senjata yang tepat dalam pertandingannya dengan pasar melawan pesaing-pesaingnya. Pada prinsipnya ada lima macam strategi pemasaran yang dapat dilakukan oleh perbankan yaitu:

a) Strategi Penetrasi Pasar

Penetrasi pasar atau penerobosan pasar merupakan usaha perusahaan (bank) meningkatkan jumlah nasabah baik secara kuantitas maupun kualitas pada pasar saat ini (lama) melalui promosi dan distribusi secara aktif.Strategi ini cocok untuk pasar yang sedang tumbuh dengan lamban.Perusahaan berusaha melakukan strategi pemasaran yang mampu menjangkau atau menggairahkan pasar yang sedang tumbuh secara cepat.

b) Strategi Pengembangan Produk

Strategi pengembangan produk perbankan merupakan usaha meningkatkan jumlah nasabah dengan cara mengembangkan atau memperkenalkan produk-produk baru perbankan. Inovasi dan kreativitas dalam penciptaan produk menjadi salah satu kunci utama dalam strategi ini. Perusahaan dalam hal ini pihak bank selalu berusaha melakukan pembaharuan atau pengenalan produk baru kepada nasabah yang dapat membantu memudahkan proses transaksi nasabah. Perusahaan tiada henti terus melakukan eksplorasi terhadap kebutuhan pasar dan berupaya untuk memenuhi kebutuhan pasar tersebut.

c) Strategi Pengembangan Pasar

Strategi pengembangan pasar merupakan salah satu untuk membawa produk kearah pasar baru dengan membuka atau mendirikan anakanak cabang baru yang dianggap cukup strategis atau menjalin kerjasama dengan pihak lain dalam rangka untuk menyerap nasabah baru. Manajemen menggunakan strategi ini apabila pasar sudah padat dan peningkatan bagian pasar sudah sangat besar atau pesaing kuat.

d) Strategi Integrasi

Strategi integrasi merupakan strategi pilihan akhir yang biasanya ditempuh oleh para bank yang mengalami kesulitan likuiditas sangat

parah. Biasanya yang akan dilakukan adalah strategi diversifikasi horizontal, yaitu penggabungan bank-bank (merger).

e) Strategi Diversifikasi

Strategi diversifikasi baik diversifikasi konsentrasi maupun diversifikasi konglomerat.Diversifikasi konsentrasi yang dimaksud disini adalah bank memfokuskan pada suatu segmen pasar tertentu dengan menawarkan berbagai varian produk perbankan yang dimiliki.Sementara diversifikasi konglomerat adalah perbankan memfokuskan dirinya dalam memberikan berbagai varian produk perbankan kepada kelompok konglomerat (korporat).

D. Jenis-Jenis Strategi Pemasaran

Dalam hubungan strategi pemasaran bahwa strategi pemasaran secara umum dapat dibedakan menjadi 3 (tiga) jenis strategi pemasaran yang dapat dilakukan perusahaan yaitu:

1) Strategi pemasaran yang tidak membeda-bedakan pasar (Undifferentiated marketing).

2) Strategi pemasaran yang membeda-bedakan pasar (Differentiated marketing).

3) Strategi pemasaran yang terkonsentrasi (Concentrated Marketing)StrategiMarketing Mix (Marketing Mix Strategy).29

29Makmur dan Saprijal, Strategi Pemasaran Dalam Meningkatkan VolumePenjualan, Jurnal Jurnal Ilmiah CanoEkonomos Vol.3 No.1 Januari 2017. hal 44

Kombinasi dari Strategi produk, harga,promosi, dan distribusi dalam pencapaiantujuan pemasaran dinamakan “marketing mix” atau Bauran pemasaran. Marketing mix juga sering disebut dengan 4P (product, Price,Promotion, and Placement) dalam pemasaran yang merupakan alat yang dapat digunakan produsen untuk mempengaruhi konsumen.

Bauran Pemasaran (Marketing Mix) merupakan kombinasi variabel atau kegiatan yang merupakan intidari sistem pemasaran, variabel yang dapat dikendalikan oleh perusahaanuntuk mempengaruhi reaksi parapembeli atau konsumen.30Unsur-unsur bauran pemasaran akan diuraikan satu persatu di bawah ini:

1) Strategi Produk (Product Strategy)

adalah menetapkan cara dan penyediaan produk yang tepat bagi pasar yang dituju, sehingga dapat memuaskan para konsumennya dan sekaligus dapat meningkatkan keuntungan perusahaan dalam jangka panjang, melalui peningkatan penjualan dan peningkatan share pasar.

2) Strategi Tempat (Place Strategy (distribution)

Dalam usaha untuk mencapai tujuan dan sasaran perusahaan di bidang pemasaran, setiap perusahaan melakukan kegiatan penyaluran.penyaluran merupakan kegiatan penyampaian produk sampai ketangan konsumen pada waktu yang tepat.

a. Strategi Promosi (Promotion Strategy)

30Sofjan Assauri , Manajemen Pemasaran : Dasar, Konsep dan Strategi, Cetakan kesebelas,

Strategi promosi merupakankegiatan mempengaruhi konsumen,untuk membeli atas produk yangditawarkan. Betapapun hebat dan berkualitasnya produk, bila tidakdikenal atau tidak diketahui konsumenmaka produk tersebut tidak akan dibeli oleh konsumen. Perusahaan harusberusaha mempengaruhi konsumen untuk menciptakan atas produk-produk itu, kemudian dipelihara dandikembangkan.Usaha ini dapat dilakukan dengan kegiatan promosi.

b. Strategi Harga (Pricing Strategy)

Harga merupakan satu-satunyaunsur marketing mix yang menghasilkanpenerimaan penjualan, walaupunpenetapan harga merupakan persoalanpenting, masih bnyak perusahaan yangkurang sempurna dalam menanganipermasalahan penetapan harga tersebut.Dalam persaingan yang semakintajam ini, terutama yang sangat terasapada pasar pembeli (buyers market) peranan harga sangat penting terutamauntuk menjaga dan meningkatkanposisi perusahaan di pasar. Dengankata lain penetapan harga mempengaruhimempengaruhi kemampuan perusahaanmempengaruhi konsumen.

E. Strategi Pemasaran Bank

Strategi pemasaran adalah strategi pemasaran merupakan rencana yang menjabarkan ekspektasi perusahaan akan dampak dari berbagai aktivitas atu program pemasaran terhadap permintaan produk atau lini produknya di pasar sasaran tertentu.Strategi pemasaran mengacu pada rencana perusahaan dalam

mengalokasikan sumber dayanya dengan memposisikan produk atau jasa dan menargetkan kelompok spesifik guna untuk mendapatkan keuntungan.

Strategi pemasaran pada dasarnya adalah rencana yang menyeluruh, terpadu dan menyatu di bidang pemasaran, yang memberikan penduan tentang kegiatan yang akan dijalankan untuk dapat tercapainya tujuan pemasaran suatu perusahaan.31

F. Faktor-faktor Strategi Pemasaran

Dalam penentuan strategi pemasaran harus didasarkan atas analisis lingkungan (eksternal) dan internal perusahaan melalui analisis keunggulan dan kelemahan perusahaan, serta analisis kesempatan dan ancaman yang dihadapi perusahaan dari lingkungannya.

a) Faktor eksternal atau lingkungan

Faktor eksternal atau lingkungan adalah faktor yang tidak dapat dikendalikan oleh pimpinan perusahaan (uncontrollable factors). Beberapa faktor lingkungan yang dianalisis dalam penyusunan strategi pemasaran diantaranya: keadaan pasar atau persaingan, perkembangan teknologi, keadaan ekonomi, peraturan dan kebijakan pemerintah, keadaan sosial budaya dan keadaan politik.

b) Faktor Internal

Faktor internal adalah faktor yang dapat dikendalikan oleh pimpinan perusahaan umumnya dan pimpinan pemasaran khususnya (controllable factor), yang terdiri dari produk, harga, penyaluran atau distribusi,

promosi, dan pelayanan (service).Faktor internal juga terkait dengan pelakasanaan fungsi perusahaan yaitu meliputi keuangan atau pembelanjaan, pemasaran, produksi serta organisasi dan sumber daya manusia.

G. Analisis SWOT 1. Pengertian SWOT

SWOT adalah singkatan dari strengths (kekuatan), weaknesses (kelemahan), opportunities (peluang), dan threats (ancaman), dimana swot ini dijadikan sebagai suatu model dalam menganalisis suatu organisasi yang berorientasi profit dan non profit dengan tujuan utama untuk mengetahui keadaan organisasi tersebut secara lebih komprehensif.

Analisis SWOTmerupakan ringkasan dari keunggulan dan kelemahan perusahaan yang dikaitkan dengan peluang dan ancaman lingkungan.kerangka analisis SWOTini berupa mengembangkan wawasan atau pandangan, bahwa suatu perusahaan hanya dapat meningkatkan kinerjannya, bila perusahaan itu dapat mengelolah pemanfaatan peluang sekaligus meminimalisasi ancaman lingkungannya.32

Analisis SWOTmerupakan suatu kerangka penganalisisan yang terintergrasi antara internal perusahaan dan lingkungan eksternal, dengan membangun pendekatan SWOT.Dengan pendekatan analisis SWOT,akan diperoleh gambaran singkat tentang keseluruhan keadaan perusahaan yang mendasar, terkait dengan permasalahan sehat tidaknya perusahaan

tersebut.33

1. Kekuatan(Strenght)

Kekuatan adalah kapabilitas atau sumber daya organisasi (atau produk) yang dapat digunakan untuk memperbaiki posisi kompetitif.Kekuatan yang dimiliki oleh suatu perusahaan adalah kompetisi khusus yang terdapat dalamorganisasi yang berakibat pada pemilikan keunggulan komparatif oleh unit usaha dipasaran.Satuan bisnis memiliki keterampilan, produk andalan, dan sebagainya yang membuat lebih kuat dari para pesaing dalam memuaskan kebutuhan pasar yang sudah direncanakan.

2. Kelemahan(Weakness)

Yaitu keterbatasan atau kekurangan dalam hal sumber, keterampilan dan kemampuan yang menjadi penghalang serius bagi penampilan kinerja organisasi yang memuaskan.Contoh keterbatasan sarana dan prasarana yang dimiliki atau tidak dimiliki, kemampuan manajerial yang rendah, keterampilan pemasaran yang tidak sesuai dengan tuntutan pasar, produk yang tidak atau kurang diminati oleh para pengguna atau calon pengguna dan tingkat perolehan keuntungan yang kurang memadai.34

3. Peluang(Opportunities)

Peluang adalah kondisi lingkungan yang mendukung dan berpotensi memberikan keuntungan. Atau peluang berbagai situasi

33Assauri, Sofjan,Strategic Management, (Jakarta: PT. Raja Grafindo Persada,2013).hal 71-72 34Purwanto, Iwan,Manajemen Strategi, (Bandung: CV. Yrama Widya,2006).hal 201

lingkungan yang menguntungkan bagi suatu satuan bisnis, yang termasuk kedalam situasi tersebut adalah:

a) Kecendrungan penting yang terjadi di kalangan pengguna produk. b) Identifikasi suatu segmen pasar yang belum mendapat

perhatian.

c) Perubahan dalam kondisipersaingan. d) Hubungan dengan para pembeli yangakrab. e) Hubungan dengan pemasok yangharmonis. 4. Ancaman(Threats)

Ancaman adalah hambatan eksternal yang mungkin menyulitkan perusahaan dalam pencapaian sasaran.Ancaman merupakan faktor-faktor lingkungan yang tidak menguntungkan suatu satuan bisnis. Jika tidak diatasi, ancaman akan menjadi ganjalan bagi satuan bisnis yang bersangkutan, baik masa sekarang maupun dimasa depan.

2. Tujuan PenerapanSWOT

Penerapan SWOT pada suatu perusahaan bertujuan untuk memberikan suatu panduan agar perusahaan menjadi lebih focus, sehingga dengan menetapkan analisa SWOTtersebut nantinya dapat dijadikan sebagai bandingan pikir dari berbagai sudut pandang, baik dari segi kekuatan dan kelemahan serta peluang dan ancaman yang mungkin bisa terjadi dimasa-masa yang datang.

Tujuan lain dari analisis SWOTadalah dimana setiap produk yang beredar dipasaran pasti akan mengalami pasang surut dalam penjualan atau