Konferensi Nasional Ilmu Sosial & Teknologi (KNiST)

Maret 2017, pp. 301~305 301

KAJIAN EFEKTIFITAS E-FILLING TERHADAP

KEPATUHAN WAJIB PAJAK DI KANTOR PAJAK

PRATAMA CIANJUR

Rifa Nurafifah Syabaniah1, Eva Marsusanti2, Elga wati3 1

AMIK BSI Tasikmalaya e-mail: rifa.rrf@bsi.ac.id

2

AMIK BSI Sukabumi e-mail: eva.emr@bsi.ac.id

3

AMIKBSI Bandung e-mail: elga.egw@bsi.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui Pengaruh E-filling terhadap kesadaran wajib

pajak dalam melaksanakan kepatuhan wajib pajak di KPP Pratama Cianjur dengan sampel sebanyak 47 responden. Data penelitian ini diperoleh melalui kuesioner. Teknik pengambilan sampel dengan penyebaran questioner sebanyak 5 subjek angket kuesioner yang dijadikan variabel dan 3 subjek pertanyaan dari setiap subjek angket yang di jadikan sebagai indikator untuk menghitung pengaruh aplikasi e-filling pada wajib pajak di kota cianjur. Hasil penelitian ini menunjukan bahwa Penerapan e-filing berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak dengan nilai Nilai Gof Sebesar 0,313 atau 31% Dikategorikan sebagai Gof moderate sehingga dapat dinyatakan model, tetapi masih perlu pengembangan dan penelitian lebih lanjut.

Keywords: E-filling, wajib Pajak

1. Pendahuluan

Kajian tentang E-filling sudah banyak diteliti sebelumnya diantaranya penelitian yang dilakukan (Ony Widilestariningtyas, 2014) yang menyatakan bahwa:

1. Terdapat pengaruh yang signifikan dengan arah positif antara penerapan e-filing terhadap kepatuhan formal. Masalah terkait kepatuhan formal yang masih belum maksimal terjadi dikarenakan penerapan aplikasi e-filing belum maksimal. Terdapat pengaruh yang signifikan dengan arah yang positif antara kesadaran Wajib Pajak terhadap kepatuhan formal Wajib Pajak di Kantor Pelayanan Pajak Pratama Karees. Masalah terkait kepatuhan formal yang masih belum maksimal terjadi dikarenakan kurangnya kesadaran Wajib pajak dalam pemenuhan kewajiban perpajakanya belum maksimal.

2. Terdapat pengaruh yang signifikan dengan arah positif antara penerapan

e-filing terhadap kepatuhan formal. Masalah terkait kepatuhan formal yang masih belum maksimal terjadi dikarenakan penerapan aplikasi e-filing belum maksimal. (Wulandari Agustiningsih, 2016).

Berdasarkan penelitaian-penelitian tersebut maka dilakukan kembali penelitian tentang kajian efektifitas e-filling terhadap kepatuhan wajib pajak dengan objek penelitian ditujukan pada wajib pajak yang telah menggunakan e-filling di KPP kota Cianjur.

2. Metode Penelitian

Penelitian ini menggunakan penelitian survey, prasetyo (2005;49) berpendapat bahwa penelitian survey umumnya dilakukan untuk mengambil suatu generalisasi dari pengamatan yang tidak mendalam.

Waktu dan Tempat Penelitian Penelitian ini dilaksanakan di KPP Pratama Cianjur

ISBN: 978-602-61242-0-3

Waktu pelaksanaan penelitian tanggal 29 Februari 2016 hingga April 2016.

Prosedur Penelitian sebagai berikut: a. Peneliti memilih responden yang akan

diteliti yaitu wajib pajak pengguna efiling.

b. Sebelum pelaksanaan penelitian peneliti bermaksud untuk menjelaskan tujuan penelitian pada responden. c. Setelah responden mengerti tujuan,

peneliti memberikan penjelasan mengenai cara-cara pengisisan kuesioner.

d. Responden diminta untuk mengisi kolom identitas seperti nama, jenis kelamin, lama waktu menggunakan e-filing dan lain-lain.

e. Selanjutnya responden diminta untuk mencentang jawaban pada salah satu kolom yaitu jawaban sangat setuju, setiuju, tidak setuju dan sangat tidak setuju.

f. Jika ada responden belum mengerti atau ada pertanyaan yang belum jelas maka dapat ditanyakan pada peneliti. Populasi Dan Sampel Populasi dalam penelitian ini adalah Wajib Pajak yang sudah menggunakan e-filing di kota Cianjur.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

Purposive sampling Pengertian Purposive sampling menurut sugiona 2010 adalah

teknik untuk menentukan sampel penelitian dengan beberapa pertimbangan tertentu yang bertujuan agar data yang diperoleh nantinya bisa lebih representatife. Sampel yang digunakan dalam penelitian ini berjumlah 117 subjek.

Teknik Pengumpulan Data diperoleh dengan memberikan angket atau kuesioner pada responden. Pembagian kuesioner atau angket dilakukan oleh peneliti kepada Wajib Pajak di KPP Pratama Cianjur. Pengambilan data menggunakan kuesioner dengan skala likert yang untuk mengukur Kepatuhan Wajib Pajak di KPP Pratama Cianjur. Uji coba instrumen dilakukan dengan menyebar 21 kuesioner sampai 117 angket kuesioner kepada wajib pajak pengguna e-filing di KPP Pratama Cianjur. Uji Validitas dan uji reliabilitas Data dicari dengan menggunakan Perhitungan komputer program Smart PLS 2.

3. Pembahasan

Pengertian E-Filling menurut Direktorat jendral pajak adalah suatu cara

penyampaian surat pemberitahuan (SPT) secara elektronik yang dilakukan secara online dan real time melalui internet pada website Direktorat Jendral Pajak atau penyedia layanan SPT elektronik atau Application Service Provider (ASP) (Direktorat Jendral Pajak, 2015).

Penggunaan E-filling harus disesuaikan dengan kriteria wajib pajak, diantaranya: 1. E-filling 1770 SS.

Formulir ini dapat dipakai jika memenuhi kriteria berikut:

a. Penghasilan setahun kurang dari 60 juta.

b. Pekerjaan adalah Pegawai Swasta, PNS/ASN, TNI/polri, atau Pegawai BUMN/BUMD.

c. Bukan Pengusaha atau pekerjaan bebas.

2. Efiling 1770S (Sederhana).

Formulir ini dapat dipakai jika memenuhi kriteria berikut:

a. Penghasilan setahun 60 juta atau lebih. b. Pekerjaan adalah Pegawai Swasta, PNS/ASN, TNI/polri, atau Pegawai BUMN/BUMD.

c. Bukan Pengusaha atau pekerjaan bebas.

3. SPT 1770.

Formulir ini dikhususkan untuk yang berprofesi sebagai pengusaha atau memiliki pekerjaan bebas yang profesional (contoh: akuntan, dokter, dan notaris). Jika memilih metode efiling, maka harus mengisi SPT dulu di aplikasi E SPT kemudian menguploadnya di DJPonline. (e-filling:2017)

Tiga hal yang perlu disiapkan untuk mendaftar di DJP online adalah:

a. Nomor NPWP

b. Email Aktif yang bias dibuka.

c. EFIN. Efin ini cukup diminta satu kali saja, bagi yang belum punya EFIN (Electronic Filing Identification Number), diwajibkan datang ke kantor

pajak untuk melakukan aktivasi EFIN. Caranya:

1. Datang ke Kantor Pajak Terdekat. 2. Cukup membawa fotokopi KTP dan

fotokopi NPWP.

3. Mengisi formulir Efin dan datang ke Loket Aktivasi Efin.

Kegunaan Efin adalah nomor unik yang akan dipakai saat mendaftar di DJP online, jika lupa password, dan lupa email.

Berdasarkan Peraturan Direktur Jendral Pajak Nomor PER-01/PJ/2017 bahwa

ISBN: 978-602-61242-0-3

ketentuan mengenai penyampaian Surat Pemberitahuan Elektronik telah diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2015 tentang Penyampaian Surat Pemberitahuan Elektronik.

Tujuan utama layanan pelaporan pajak ini Menurut Direktorat Jendral Pajak adalah untuk menyediakan fasilitas pelaporan SPT secara elektronik (via internet) kepada wajib pajak, sehingga wajib pajak orang pribadi dapat melakukannya dari rumah atau tempatnya bekerja, sedangkan wajib pajak badan dapat melakukannya dari lokasi kantor atau usahanya. Jalan keluar ini akan dapat membantu memangkas biaya dan waktu yang dibutuhkan oleh Wajib Pajak untuk mempersiapkan, memproses dan melaporkan SPT ke Kantor Pajak secara benar dan tepat waktu. Dan juga dukungan kepada Kantor Pajak dalam hal percepatan penerimaan laporan SPT dan perampingan kegiatan administrasi, pendataan (juga akurasi data), distribusi dan pengarsipan laporan SPT(Direktorat Jendral Pajak, 2015).

Berdasarkan Tujuan tersebut maka penelitian tentang kajian efektifitas e-failing ini di lakukan untuk mengetahui apakah Tujuan utama layanan pelaporan pajak dengan Aplikasi e-failing untuk memangkas biaya dan waktu terwujud.

3.1. Pengolahan Dan Pengujian Data

Variabel pengujian berjumlah lima variabel yang diuji yaitu E-Filling, Kepatuhan Wajib Pajak (KWP), Persepsi Kebermanfaatan Filling (PBE), Persepsi Kemudahan E-Filling (PKE) dan Wajib Pajak (WP).

Setiap Variabel di uji menggunakan tiga indikator pertanyaan berdasarkan hasil jawaban kuesioner yang disebarkan terhadap wajib pajak pengguna E-filling di kota Cianjur.

Pengujian hipotesis dalam penelitian ini menggunakan metode Partial Least Square (PLS).

PLS merupakan metode alternatif analisis dengan Structural Equation Modelling (SEM) yang berbasis variance.

Keunggulan metode ini adalah tidak memerlukan asumsi dan dapat diestimasi dengan jumlah sampel yang relatif kecil. Alat bantu yang digunakan berupa program SmartPLS Versi 2 yang dirancang khusus untuk mengestimasi persamaan struktural dengan basis variance. (konsultan statistic: 2010)

A. Uji Validitas

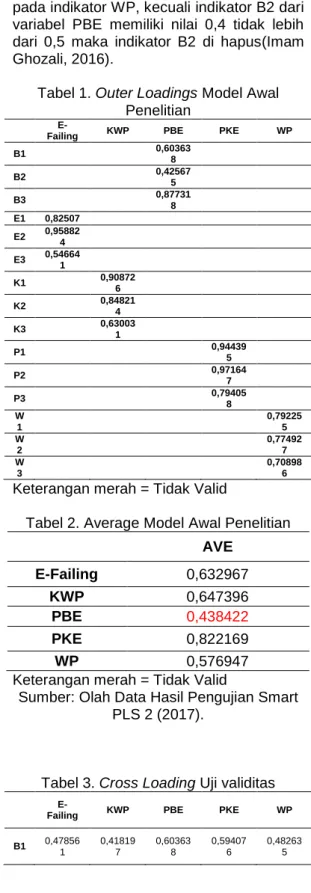

Berikut disajikan Hasil dari Outer Loadings untuk setiap indikator yang dimiliki oleh tiap-tiap variabel laten endogen dan eksogen dalam model penelitian yang didapat dari olah data outer loading menujukan seluruh indikator berpengaruh pada indikator WP, kecuali indikator B2 dari variabel PBE memiliki nilai 0,4 tidak lebih dari 0,5 maka indikator B2 di hapus(Imam Ghozali, 2016).

Tabel 1. Outer Loadings Model Awal Penelitian

E-Failing KWP PBE PKE WP

B1 0,603638 B2 0,425675 B3 0,87731 8 E1 0,82507 E2 0,958824 E3 0,546641 K1 0,90872 6 K2 0,84821 4 K3 0,630031 P1 0,944395 P2 0,971647 P3 0,79405 8 W 1 0,79225 5 W 2 0,77492 7 W 3 0,70898 6 Keterangan merah = Tidak Valid

Tabel 2. Average Model Awal Penelitian

AVE E-Failing 0,632967 KWP 0,647396 PBE 0,438422 PKE 0,822169 WP 0,576947

Keterangan merah = Tidak Valid

Sumber: Olah Data Hasil Pengujian Smart PLS 2 (2017).

Tabel 3. Cross Loading Uji validitas

E-Failing KWP PBE PKE WP

B1 0,47856 1 0,41819 7 0,60363 8 0,59407 6 0,48263 5

ISBN: 978-602-61242-0-3 B2 0,31730 5 0,14643 8 0,42567 5 0,20582 9 0,04766 3 B3 0,30115 4 0,64593 6 0,87731 8 0,12226 8 0,34320 9 E1 0,82507 0,39911 2 0,54369 3 0,54974 2 0,34374 E2 0,95882 4 0,42062 4 0,42617 4 0,94965 8 0,64243 6 E3 0,54664 1 0,14920 1 0,20023 8 0,54189 4 0,14295 1 K1 0,32595 7 0,90872 6 0,49518 0,43646 8 0,71855 7 K2 0,361537 0,848214 0,427593 0,441736 0,805784 K3 0,38470 5 0,63003 1 0,83554 6 0,18514 8 0,22574 1 P1 0,94183 4 0,46598 3 0,47324 3 0,94439 5 0,68492 P2 0,84649 3 0,45431 6 0,37208 5 0,97164 7 0,69614 3 P3 0,59631 0,287261 0,210742 0,794058 0,491664 W 1 0,34374 3 0,79344 7 0,26845 2 0,46103 9 0,79225 5 W 2 0,58565 9 0,52955 8 0,64971 4 0,62960 8 0,77492 7 W 3 0,32654 8 0,24095 5 0,06219 7 0,52512 4 0,70898 6

Tabel 4. Average Uji Validitas

AVE E-Failing 0,632959 KWP 0,647483 PBE 0,583877 PKE 0,822231 WP 0,576998

Sumber: Olah Data Hasil Pengujian Smart PLS 2 (2017)

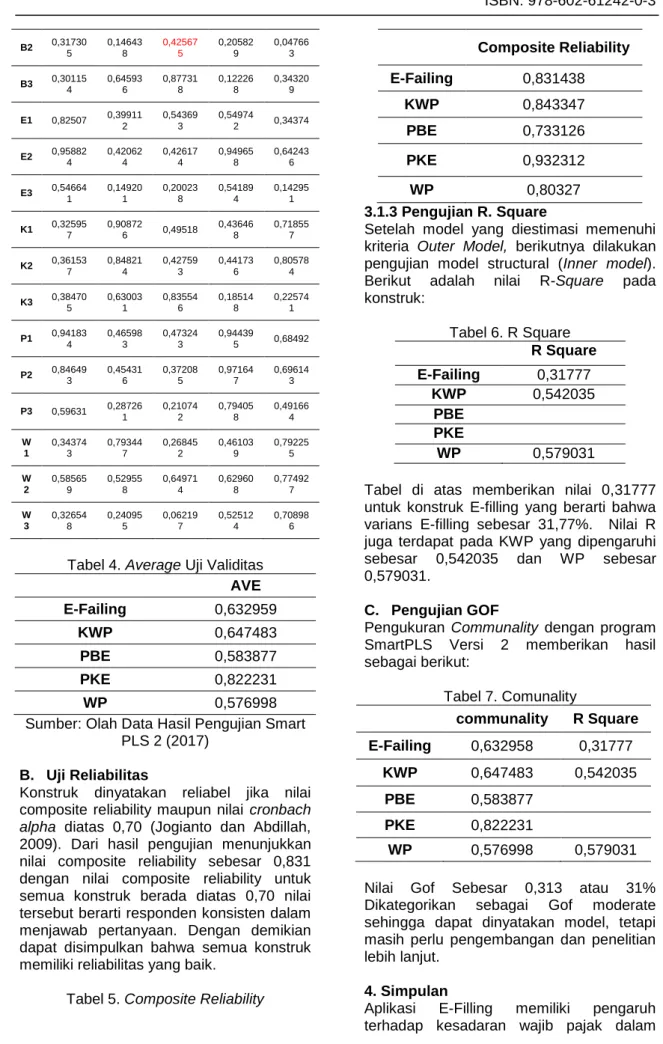

B. Uji Reliabilitas

Konstruk dinyatakan reliabel jika nilai composite reliability maupun nilai cronbach

alpha diatas 0,70 (Jogianto dan Abdillah,

2009). Dari hasil pengujian menunjukkan nilai composite reliability sebesar 0,831 dengan nilai composite reliability untuk semua konstruk berada diatas 0,70 nilai tersebut berarti responden konsisten dalam menjawab pertanyaan. Dengan demikian dapat disimpulkan bahwa semua konstruk memiliki reliabilitas yang baik.

Tabel 5. Composite Reliability

Composite Reliability E-Failing 0,831438 KWP 0,843347 PBE 0,733126 PKE 0,932312 WP 0,80327 3.1.3 Pengujian R. Square

Setelah model yang diestimasi memenuhi kriteria Outer Model, berikutnya dilakukan pengujian model structural (Inner model). Berikut adalah nilai R-Square pada konstruk: Tabel 6. R Square R Square E-Failing 0,31777 KWP 0,542035 PBE PKE WP 0,579031

Tabel di atas memberikan nilai 0,31777 untuk konstruk E-filling yang berarti bahwa varians E-filling sebesar 31,77%. Nilai R juga terdapat pada KWP yang dipengaruhi sebesar 0,542035 dan WP sebesar 0,579031.

C. Pengujian GOF

Pengukuran Communality dengan program SmartPLS Versi 2 memberikan hasil sebagai berikut: Tabel 7. Comunality communality R Square E-Failing 0,632958 0,31777 KWP 0,647483 0,542035 PBE 0,583877 PKE 0,822231 WP 0,576998 0,579031

Nilai Gof Sebesar 0,313 atau 31% Dikategorikan sebagai Gof moderate sehingga dapat dinyatakan model, tetapi masih perlu pengembangan dan penelitian lebih lanjut.

4. Simpulan

Aplikasi E-Filling memiliki pengaruh terhadap kesadaran wajib pajak dalam

ISBN: 978-602-61242-0-3

melaksanakan kepatuhan wajib pajak di KPP kota Cianjur. terbukti dari hasil pengujian setiap variabel pengujian yang diuji yaitu E-Filling, Kepatuhan Wajib Pajak (KWP), Persepsi Kebermanfaatan E-Filling (PBE), Persepsi Kemudahan E-Filling (PKE) dan Wajib Pajak (WP) berada di atas 0,50 average Uji validitas dan 0,70 composite reliability.

Penelitian ini harus dilakukan pengembangan dan penelitian lebih lanjut untuk mencari model aplikasi E-filling agar penerapan aplikasi E-filling efektif, karena pada persepsi kebermanfaatan E-filling tidak memiliki pengaruh yang signifikan secara maksimal.

Referensi

Direktorat Jendral Pajak. (2015). E-Filling. Retrieved March 15, 2017, from www.pajak.go.id/e-filling

Imam Ghozali, L. H. (2016). Partial Least Squares: Konsep, Teknik dan Aplikasi SmartPLS 2.0 M3. Semarang: Badan Penerbit Universitas Diponegoro.

Ony Widilestariningtyas, G. W. U. (2014). PENERAPAN E-FILING DAN KESADARAN WAJIB PAJAK

TERHADAP KEPATUHAN