PENERAPAN BALANCE SCORECARD PADA PERUSAHAAN

JASA PENGIRIMAN

(STUDI KASUS DI AGEN JNE SUKARESMI CIKARANG

SELATAN)

Dewi Hartinah

1),Bambang Tri Cahyono .P.hd

2)

Prodi Manajemen Universitas Pelita Bangsa

Dewihartinah123@yahoo.com

1;

bambangcahyono@pelitabangsa.ac.id

2ABSTRAK

Perkembangan bisnis jasa pengiriman sangat pesat, menciptakan persaingan yang

ketat, sehingga untuk dapat bertahan dan memenangkan pelanggan perusahaan

dituntut untuk mengoptimalkan kualitas layanan dan memuaskan pelanggannya.

Penelitian ini bertujuan untuk mengetahui kinerja perusahaan dengan variabel

balance scorecard yang terdiri dari perspektif pembelajaran dan perkembangan,

perspektif bidnid internal, perspektif keuangan dan perspektif pelanggan. Objek

yang digunakan oleh penelitian ini pada agen JNE sukaresmi cikarang selatan.

Poulasi untuk penelitian ini yaitu masyarakat umum atau masyarakat yang telah

menggunakan jasa pengiriman agen JNE sukaresmi cikarang selatan. Penelitian ini

dilakukan di Cikarang dengan sampel sebanyak 100 orangresponden. Teknik

analisis data yang digunakan dalam penelitian ini adalah uji validasi, uji

reliabilitasi, uji asumsi klasik, koefisien determinasi, uji regresi linear berganda,

dan uji hipotesis dengan menggunakan SPSS. Hasil penelitian membuktikan bahwa

terdapat pengaruh positif dan signifikan terhadap penerapan balance corecard di

perspektif pembelajaran dan pertumbuhan, perspektif bisnis internal, perspektif

keuangan, dan perspektif pelanggan pada kinerja perusahaan jasa pengiriman,

factor pembelajaran dan pertumbuhan, bisnis internal, keuangan dan pelanggan

mempunyai pengaruh sebesar 66,3 % pada kinerja perusahaan jasa pengiriman,

sedangkan sisanya 33,7% dipengaruhi oleh factor lain yang tidak diteliti dalam

penelitian ini.

Kata Kunci : Kinerja, Balance Scorecard, Perspektif Pembelajaran dan

pertumbuhan, Perspektif Bisnis internal, Perspektif Keuangan, Perspektif

Pelanggan.

PENDAHULUAN

Pengukuran kinerja perusahaan menjadi hal yang sangat penting bagi manajemen untuk melakukan evaluasi terhadap performa perusahaan dan perencanaan tujuan di masa mendatang. Berbagai informasi dihimpun agar pekerjaan yang dilakukan dapat dikendalikan dan dipertanggungjawabkan. Hal ini dilakukan

untuk mencapai efisiensi dan efektivitas pada seluruh proses bisnis perusahaan. Gambaran mengenai kinerja perusahaan bisa didapatkan dari dua sumber, yakni informasi finansial dan informasi nonfinansial. Informasi finansial didapatkan dari

penyusunan anggaran untuk mengendalikan biaya.

Sedangkan informasi nonfinansial

merupakan faktor kunci untuk

melaksanakan tujuan yang telah ditetapkan. Kedua informasi di atas dapat dianalisis menggunakan beberapa model pengukuran kinerja perusahaan, salah satunya dengan menggunakan metode balanced scorecard. Analisis Balanace Scorecard digunakan untuk menilai kinerja perusahaan apakah sudah sesuai dengan target yang ditetapkan. Suatu perusahaan yang telah melakukan balance scorecard diketahui terdapat perbaikan kinerja perusahaan dari waktu ke waktu. Hal tersebut dikarenakan seluruh karyawan yang berada dalam perusahaan tersebut mengerti secara jelas bahwa aktivitas yang mereka lakukan dapat mendukung proses pencapaian visi dan misi perusahaan.

Penggunaan balance scorecard bertujuan untuk mewujudkan keberhasilan perusahaan dalam visi dan misinya selain itu dapat mengidentifikasi kelemahan-kelemahan yang dimiliki perusahaan melalui pengukuran kinerjanya sehingga dapat segera di perbaiki, serta dapat mengidentifikasi keunggulan-keunggulan yang ada untuk terus dikembangkan dan ditingkatkan dalam jangka waktu yang panjang (Edwin Raditya dan Se Tin: 2011). Kepuasan pelanggan dipengaruhi fitur spesifik dari jasa dan persepsi terhadap kualitas, kualitas merupakan elemen yang paling mendukung dalam evaluasi yang dilakukan pelanggan untuk menilai kinerja jasa dari perusahaan, kinerja yang baik akan menciptakan harapan yang positif bagi pelanggan untuk melakukan transaksi ulang pada perusahaan jasa, sehingga semakin baik kualitas yang diberikan akan dapat mendorong tingkat kepuasan yang diberikan dari seorang pelanggan tersebut (Erida, 2009).

Dalam kasus ini peneliti memilih agen JNE Cikarang Selatan sebagai objek penelitian,karena hal ini menunjukan bahwa JNE mampu untuk bersaing dengan perusahaan di bidang jasa pengiriman barang dan logistik di Indonesia dan JNE dituntut harus mampu menyediakan pelayanan sesuai dengan kebutuhan pelanggan, khususnya bagi pemilik online shop yang sering menggunakan jasa ekspedisi. Perusahaan pesaing yang dimaksud adalah JNE, TIKI, Pos Indonesia, FiDex, DHL, J&T. Hal ini menunjukan bahwa JNE memiliki peluang yang besar untuk memperluas pasarnya. Namun demikian ada hal-hal yang tetap harus

di perhatikan oleh JNE agar pelanggan baru bisa tetap menggunakan jasa dari JNE.

TINJAUAN PUSTAKA DAN

HIPOTESIS

Perusahaan Jasa

Menurut Kotler (2007), Jasa merupakan suatu aktivitas maupun manfaat yang ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya tidak menghasilkan kepemilikan apapun dan tidak berwujud. Dari pengertian tersebut dapat disimpulkan bahwa jasa merupakan suatu kegiatan atau aktivitas yang disediakan oleh organisasi kepada konsumen untuk menunjang tercapainya tujuan.

Jasa memiliki empat karakteristik utama (Berry dalam Nasution, 2004), yaitu: 1. Tidak memiliki wujud, tidak dapat

terlihat

2. Dijual dahulu, kemudian diproduksi dan dikonsumsi bersamaan. Jasa tidak dapat dipisahkan dari penyediaan baik manusia maupun mesin.

3. Jasa bersifat anekaragam karena merupakan nonstandarized output, artinya banyak variasi bentuk, kualitas, dan jenis, tergantung pada siapa, kapan dan dimana jasa tersebut dihasilkan. 4. Jasa merupakan komoditas tidak tahan

lama dan tidak dapat disimpan, dengan demikian jika jasa tidak digunakan maka jasa akan berlalu begitu saja.

Pengukuran Kinerja Perusahaan

Devisi Atkinson (1995) menjelaskan bahwa Kinerja perusahaan adalah proses pengukuran dari suatu rantai nilai atau suatu aktivitas. Sistem pengukuran kerja divisi pemasaran mempunyai tujuan dasar yaitu memotivasi divisi untuk menjalankan divisi sesuai dengan tujuan dasar organisasi , menentukan kontribusi divisi pada organisasi, menyediakan dasar untuk evaluasi kualitas manajer. Husen dan Mowen, (1995:855) memberikan batasan yang berbeda yaitu dengan pengukuran kerja kontemporer dan tradisional. Sistem pengukuran kerja kontemporer dilakukan dengan menggunakan aktivitas sebagai pondasinya untuk mengidentifikasi apakah telah dilakukan perbaikan secara berkesinambungan atau tidak dan untuk menilai seberapa baik aktivitas yang

dilakukan. Definisi tersebut memberikan relevansi yang lebih nyata untuk lingkungan bisnis sekarang, dimana pengukuran kerja akan memberikan perbaikan yang berkesinambungan dan memberikan umpan balik untuk tindakan evaluasi. Dalam proses pengendalian manajemen, pengukuran memiliki peranan yang sangat penting, baik dalam mematuhi standar perilaku agar membuahkan hasil dan memotivasi karyawan dalam mencapai tujuan organisasi kemudian sebagai dasar untuk evaluasi kinerja perusahaan maupun tindakan yang diinginkan.

Balance Scorecard

Jol Kurtmen, (1997)Balance Scorecard adalah suatu model bisnis yang dapat membantu perusahaan dalam memahami apa saja yang menjadi pemicu keberhasilan kegiatan. Dengan demikian sistem balance scorecard merupakan sistem pengendalian yang dapat memberikan pemahaman kepada manajer tentang performance bisnis yang tepat, cepat dan komprehensif. Perusahaan dapat mengukur kinerja secara seimbang dan komperhensif, karena selain aspek keuangan ( financial ) balance scorecard juga mengukur aspek-aspek non ekuangan seperti pelanggan (customer), proses bisnis internal (internal business process), serta pembelajaran dan pertumbuhan ( learning and growth ).

Perspektif Pembelajaran dan Pertumbuhan

Perspektif pembelajaran dan perumbuhan ini bersumber pada faktor sumber daya manusia, sistem dan prosedur organisasi. Sumber daya manusia ada kaitannya tentang tenaga kerja pada perusahaan saat ini lebih dituntut untuk berfikir dan melakukan evaluasi terhadap lingkukan dan proses untuk dapat memberikan kaizen,saran atau usulan perbaikan di kemudian hari. Yuwono (2003) mengatakan ada beberapa tolok ukur pada perusahaan dalam menerapkan balance scorecard dilihat dari beberapa ukuran dalam perspektif ini yaitu :

1. Kepuasan Pekerja 2. Retensi Pekerja 3. Produktifitas Pekerja

Perspektif Bisnis Internal

Prespektif bisnis internal mengidentifikasi proses operasional utama dimana organisasi harus unggul. Kaplan & Norton, 1993 menyatakan “Tindakan internal untuk Balance scorecard meliliki dampak terbesar pada pelanggan harus berasal dari proses bisnis”. Dalam proses bisnis internal dibagi menjadi tiga proses bisnis utama yaitu : 1. Proses Inovasi

2. Proses Operasi

3. Proses Pelayanan Purna Jual

Perspektif Keuangan

Perspektif fokus menjadi ukuran dan tujuan di semua perspektif scorecard yang berupa peningkatan pemanfaatan aktivitas dan penurunan resiko, peningkatan pendapatan, penurunan biaya dan peningkatan produktifitas (Kaplan dan Norton, 1996: 41). Dalam perspektif finansial tolak ukur pwerusahaan bergantung pada posisi perusahaan didaur hidup bisnis. Kaplan dan Norton (1996). Daur hidup bisnis dibagi menjadi tiga tahapan sebagai berikut: 1. Growth

Pada tahap ini perusahaan memulai usahanya untuk menghasikan produk atau jasa yang memiliki potensi pertumbuhan. Perusahaan membutuhkan sumber daya yang cukup banyak untuk meningkatkan dan mengembangkan berbagai produk atau jasa tersebut, melakukan investasi pada jaringan distribusi yang berhubungan dengan pelanggan, melakukan banyak investasi pada aktiva tetap.

2. Sustain

Dalam tahap ini perusahaan diharapkan mampu mempertahankan pangsa pasar yang dimiliki dan secara bertahap dapat berkembang sedikit dari tahun ke tahun. Perusahaan lebih diarahkan untuk investasi pada penambahan kapasitas dan aktivitas perbaikan yang berkelanjutan. Tujuan finansial perusahaan dalam tahap ini yaitu dikaitkan dengan profitabilitas yang dicerminkan dengan akuntasi seperti laba operasi dan margin kotor.

3. Harvest

Ukuran yang digunakan hanya menyelaraskan laba akuntasi dan tingkat investasi yang ditanamkan. Tujuan finansial dalam tahap penuaian yaitu memaksimalkan arus kas kembali ke perusahaan dan tujuan finansial dari perusahaan secara keseluruhan

adalah pengembalian investasi yang tinggi dari setiap unit bisnis.

Perspektif Pelanggan

Perspektif pelanggan pada balance scorecard selain keinginan untuk memuaskan pelanggan dan menyenangkan pelanggan, manajer harus menterjemahkan visi, misi dan strategi perusahaan ke dalam tujuan yang sesuai dengan kepuasan pelanggan. Yuwono, et al, (2007), menjelaskan bahwa perspektif pelanggan memiliki dua kelompok yaitu:

1. Kelompok pengukuran Pelanggan Utama : Pangsa Pasar, Pelangga yang dipertahankan, Pemeroleh pelanggan, Kepuasan Pelanggan, Profibilitas.

2. Kelompok diluar Kelompok Utama : Atribut Produk atau Jasa, Citra dan Reputasi, Hubungan dengan Pelanggan.

Hipotesis Penelitian

1. Terdapat pengaruh nyata antara perspektif pembelajaran dan pertumbuhan terhadap kinerja JNE agen 2. Terdapat pengaruh nyata antara

perspektif proses bisnis internal terhadap kinerja JNE agen

3. Terdapat pengaruh nyata antara perspektif proses keuangan terhadap kinerja JNE agen

4. Terdapat pengaruh nyata antara perspektif proses kepuasan pelanggan terhadap kinerja JNE agen

5. Terdapat pengaruh nyata secara simultan antara perspektif pembelajaran dan pertumbuhan, perspektif proses bisnis internal, perspektif akuntabilitas keuangan, perspektif pelanggan dan kepuasan pelanggan terhadap kinerja JNE agen

METODE PENELITIAN

Penelitian ini bertujuan untuk menganalisis penerapan balance scorecard pada perusahaan Jasa Pengiriman agen JNE Cikarang Selatan dengan menggunakan masing-masing variabel Pembelajaran dan Pertumbuhan (X1), Bisnis Internal (X2), Keuangan (X3), Pelanggan (X4). Metode pada penelitian ini menggunakan uji validitas, uji reabilitas, uji asumsi klasik, analisis linear berganda dan uji hipotesa.

Populasi pada penelitian ini adalah masyarakat atau Pelanggan yang sudah berlangganan dengan agen JNE sekitar 133 orang, teknik pengambilan sample probability sampling (simple random sampling) dengan menghitung menggunakan rumus slovin dapat dihitung sample 100 orang. Kuesioner penelitian dalam bentuk kuesioner online yang disebar di sosial media dalam bentuk google doc form.

Analisis validitas bertujuan menguji apakah pertanyaan penelitia memberikan hasil yang tepat sesuai tujuan berdasarkan hasil uji nilai r hitung lebih besar dari r table sehingga dapat dipastikan pertanyaan penelitian valid. Analisis reliabilitas mengukur konsistensi item pertaanyaan penelitian dalam bentuk skala dan stabilitas pengukuran dari setiap dimensi. Hasil uji reliabilitas menunjukkan angka di atas 0,6 pada setiap variabel penelitian sehingga dapat dipastikan pertanyaan penelitian reliabel. Responden pada penelitian ini, 46 % pria dan 54 % wanita. Usia responden usia responden didominasi usia mulai dari 18-66 tahun. Pekerjaan Responden Belum bekerja, Dosen, Enterpreneur, Ibu Rumah Tangga, Karyawan Swasta, Mahasiswa,Wiraswasta,Wirausaha.

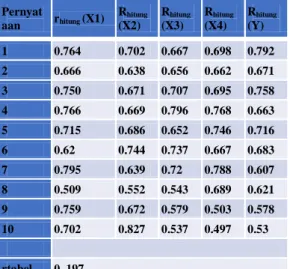

Tabel 1. Hasil Uji Validitas

Pernyat aan rhitung (X1) Rhitung (X2) Rhitung (X3) Rhitung (X4) Rhitung (Y) 1 0.764 0.702 0.667 0.698 0.792 2 0.666 0.638 0.656 0.662 0.671 3 0.750 0.671 0.707 0.695 0.758 4 0.766 0.669 0.796 0.768 0.663 5 0.715 0.686 0.652 0.746 0.716 6 0.62 0.744 0.737 0.667 0.683 7 0.795 0.639 0.72 0.788 0.607 8 0.509 0.552 0.543 0.689 0.621 9 0.759 0.672 0.579 0.503 0.578 10 0.702 0.827 0.537 0.497 0.53 rtabel 0, 197

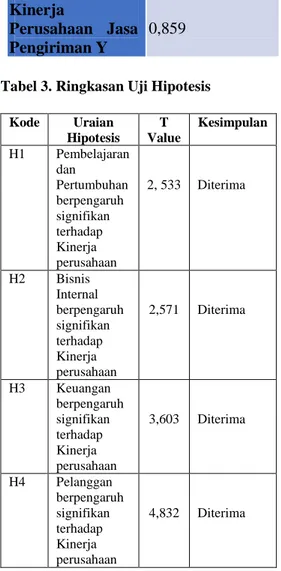

Tabel 2. Hasil Uji Reliabilitas

Variabel

Cronbach’s

Alpha

Pembelajaran dan

Bisnis Internal X2 0,867

Keuangan X3

0,853

Pelanggan X4

0,864

Kinerja

Perusahaan Jasa

Pengiriman Y

0,859

Tabel 3. Ringkasan Uji Hipotesis

Kode Uraian Hipotesis T Value Kesimpulan H1 Pembelajaran dan Pertumbuhan berpengaruh signifikan terhadap Kinerja perusahaan 2, 533 Diterima H2 Bisnis Internal berpengaruh signifikan terhadap Kinerja perusahaan 2,571 Diterima H3 Keuangan berpengaruh signifikan terhadap Kinerja perusahaan 3,603 Diterima H4 Pelanggan berpengaruh signifikan terhadap Kinerja perusahaan 4,832 Diterima

PEMBAHASAN

1. Pengaruh Perspektif Pembelajaran dan Pertumbuhan terhadap kinerja perusahaan jasa pengiriman (Y) agen JNE

Berdasarkan pengujian yang telah dilakukan dari hasil pengujian pada uji thitung

sebesar 2,533 > ttabel 1,985 dan nilai sig 0,013

< 0,05, sehingga dapat disimpulkan bahwa terdapat pengaruh parsial pembelajaran dan pertumbuhan terhadap kinerja perusahaan. 2. Pengaruh Perspektif Bisnis Internal terhadap kinerja perusahaan jasa pengiriman (Y) agen JNE

Berdasarkan pengujian yang telah dilakukan dari hasil pengujian pada uji thitung

sebesar 2,571 > ttabel 1,985 dan nilai sig 0,012

< 0,05, sehingga dapat disimpulkan bahwa terdapat pengaruh parsial Bisnis internal terhadap kinerja perusahaan.

3. Pengaruh Perspektif Keuangan terhadap kinerja perusahaan jasa pengiriman (Y) agen JNE

Berdasarkan pengujian yang telah dilakukan dari hasil pengujian pada uji thitung

sebesar 3,603 > ttabel 1,985 dan nilai sig 0,001

< 0,05, sehingga dapat disimpulkan bahwa terdapat pengaruh parsial Keuangan terhadap kinerja perusahaan.

4. Pengaruh Perspektif Pelanggan terhadap kinerja perusahaan jasa pengiriman (Y) agen JNE

Berdasarkan pengujian yang telah dilakukan dari hasil pengujian pada uji thitung

sebesar 4,832 > ttabel 1,985 dan nilai sig 0,000

< 0,05, sehingga dapat disimpulkan bahwa terdapat pengaruh parsial Pelanggan terhadap kinerja perusahaan.

KESIMPULAN

Berdasarkan hasil penelitian yang sudah dianalisis penerapan balance scorecard pada kinerja perusahaan jasa pengiriman pada JNE agen Sukaresmi Cikarang Selatan dengan menggunakan empat 5 variabel perspektif , maka dapat disimpulkan sebagai berikut: 1. Pembelajaran dan Pertumbuhan

berpengaruh signifikan pada kinerja perusahaan jasa pengiriman di JNE agen Sukaresmi Cikarang Selatan dengan arah posisif sebesar b1 = 0,152, hal ini dibuktikan berdasarkan hasil uji hipotesis secara persial bahwa uji t untuk variabel pembelajaran dan pertumbuhan di peroleh hasil thitung sebesar 2,533 dan nilai

ttabel sebesar 1,985 dengan nilai

probabilitas thitung sebesar 0,013 karena b1

≠ 0 dan propabilitas thitung lebih kecil

daripada taraf uji penelitian (sig t < 𝛼 atau 0,013 < 0,05). Dengan demikian maka H01 ditolak dan Ha1 diterima yang artinya

makin baik pembelajaran dan pertumbuhan makin tinggi juga kinerja perusahaan jasa pengiriman pada agen JNE sukaresmi cikarang selatan.

2. Bisnis Internal berpengaruh signifikan pada kinerja perusahaan jasa pengiriman di agen JNE sukaresmi cikarangg selatan dengan arah positif sebesar b2 = 0,184, hal ini dibuktikan berdasarkan hasil uji hipotesis secara persial bahwa uji t untuk

variabel bisnis internal di peroleh hasil thitung sebesar 2,571 dengan nilai ttabel

sebesar 1,985 dengan probabilitas thitung

sebesar 0,012 karena b1 ≠ 0 dan

propabilitas thitung lebih kecil daripada

taraf uji penelitian (sig t < 𝛼 atau 0,012 < 0,05). Dengan demikian maka H01 ditolak

dan Ha1 diterima yang artinya makin baik

bisnis internal makin tinggi pula kinerja perusahaan jasa pengiriman pada agen JNE sukaresmi cikarang selatan.

3. Keuangan berpengaruh signifikan pada kinerja perusahaan jasa pengiriman di agen JNE sukaresmi cikarangg selatan dengan arah positif sebesar b3 = 0,248, hal ini dibuktikan berdasarkan hasil uji hipotesis secara persial bahwa uji t untuk variabel bisnis internal di peroleh hasil thitung sebesar 3,603 dengan nilai ttabel

sebesar 1,985 dengan probabilitas thitung

sebesar 0,001 karena b1 ≠ 0 dan

propabilitas thitung lebih kecil daripada

taraf uji penelitian (sig t < 𝛼 atau 0,001 < 0,05). Dengan demikian maka H01 ditolak

dan Ha1 diterima yang artinya makin baik

keuangan makin tinggi pula kinerja perusahaan jasa pengiriman pada agen JNE sukaresmi cikarang selatan.

4. Pelanggan berpengaruh signifikan pada kinerja perusahaan jasa pengiriman di agen JNE sukaresmi cikarangg selatan dengan arah positif sebesar b4 = 0,380, hal ini dibuktikan berdasarkan hasil uji hipotesis secara persial bahwa uji t untuk variabel bisnis internal di peroleh hasil thitung sebesar 4,832 dengan nilai ttabel

sebesar 1,985 dengan probabilitas thitung

sebesar 0,000 karena b1 ≠ 0 dan

propabilitas thitung lebih kecil daripada

taraf uji penelitian (sig t < 𝛼 atau 0,000 < 0,05). Dengan demikian maka H01 ditolak

dan Ha1 diterima yang artinya makin

banyak pelanggan makin tinggi pula kinerja perusahaan jasa pengiriman pada agen JNE sukaresmi cikarang selatan. 5. Penelitian menghasilkan model

persamaan regresi linear ganda Y = 2,269 + 0,152 X1 + 0,184 X2 + 0,248 X3 + 0,380 X4 yang layak untuk menjelaskan penerapan balance scorecard dengan emapt perspektif pembelajaran dan pertumbuhan, bisnis internal, keuangan dan pelanggan pada kinerja perusahaan jasa pengiriman (Adjust R Squere = 0,663) dimana pembelajaran dan

pertumbuhan, bisnis internal, keuangan dan pelanggan dalam variabel tersebut mampu menjelaskan pengaruh sebesar 66,3% terhadap kinerja perusahaan jasa pengiriman sedangkan sisanya 33,7% dijelaskan oleh faktor lainnya yang tidka ditelitioleh penelitian ini.

Saran

Berdasarkan hasil penelitian,

pembahasan dan kesimpulan yang diperoleh, maka saran yang dapat diberikan adalah sebagai berikut:

Untuk agen JNE sukaresmi

1. Adanya persaingan perusahaan jasa pengiriman yang semakin ketat, maka diharapkan agen JNE untuk lebih memperhatikan ditiap kinerjanya supaya lebih menarik para pelanggan dan lebih puas dengan pelayanan atau kinerja perusahaan jasa di agen JNE Sukaresmi cikarang selatan, dengan demikian agen JNE akan menjadi pilihan utama para customer atau pelanggan yang ingi melakukan pengiriman.

2. Dalam meningkatkan dan mempertahankan persepsi kualitas layanan di JNE agen sebagai jasa pengiriman harus memperhatikan kinerja karyawannya dengan cara terus melaukukan riset atau memberikan inovasi-inovasi baru untuk dapat memberikan kualitas layanan yang lebih baik lagi supaya tidak ada kekecewaan pelanggan atau customer saat menggunakan jasa pengiriman agen JNE. 3. Dalam meningkatakan dan mempertahankan kualitas pelayanan sebaiknya JNE agen terus melakukan perbaikan dan pengembangan dalam memperkuat brand image agen pengiriman terbaik.

Untuk pembaca dan penelitian :

1. Bagi penelitian selanjutnya, agar dapat memberikan jumlah sempel lebih banyak lagi dalam penelitian untuk keragaman data data maka akan meningkatkan nilai representative.

2. Berikan Kritik dan saran yang membangun, agar hasil penelitian ini bisa lebih baik lagi.

3. Kembangkan teori-teori yang berkaitan dengan penelitian ini sehingga bisa

menjadi bahan pembelajaran dan memperkaya wawasan peneliti.

DAFTAR PUSTAKA

Ade Setiawarnan, Vera Devani; (2015). "Pengukuran Kinerja Perusahaan dengan Menggunakan Metoda Balance Scorecard." Jurnal Sains, Teknologi dan Industri Vol. 13 (2015): 83-90.

Dewi Aulia, Andri Ikhwana; (2012). "PERENCANAAN STRATEGI PENGEMBANGAN USAHA KAIN TENUN SUTRA DENGAN PENDEKATAN METODE BALANCE SCORECARD." Jurnal Strategic, 2012: 2-12.

Erika Ributari Nugrahayu (2015). "PENERAPAN METODE BALANCED SCORECARD SEBAGAI TOLOK UKUR PENGUKURAN KINERJA PERUSAHAAN." Jurnal Ilmu & Riset Akuntansi Vol. 4 (2015): 2-16. FANORTODO NDRURU, RIZAL R.

MANULANG,HARIYANI; (2017). "ANALISIS KINERJA PERUSAHAAN DENGAN PENDEKATAN BALANCE SCORECARD PADA PT UNITED TRACTORS Tbk." JURNAL ILMIAH PROGRESIF MANAJEMEN BISNIS (JIPMB) Vol. 21 (2017): 10-24.

Farida Styaningrum, Kohar Sulistyadi Asri Laksmi Riani;(2014). "ANALISIS KINERJA PERUSAHAAN DENGAN METODE BALANCE SCORECARD PADA KUSUMA SAHID PRINCE HOTEL SURAKARTA." Jurnal Pendidikan Insan Mandiri, 2014: 32-43.

Marisa Lidya Rumintjap (2013). "PENERAPAN BALANCED SCORECARD SEBAGAI TOLAK UKUR PENGUKURAN KINERJA DI RSUD NOONGAN." Jurnal EMBA Vol. 1 (2013): 845-850.

Ni Wayan Ekawati, Ni Kadek Sri Yunia Wahyuni;(2018). "PERAN KEPUASAN PELANGGAN DALAM MEMEDIASI KUALITAS LAYANAN TERHADAP WORD OF MOUTH." E-Jurnal Manajemen Unud Vol. 7 (2018): 2823-2855.

Putu Sudana, Ni Putu Yessy Christina;(2013). "PENILAIAN KINERJA PADA PT. ADHI KARYA DENGAN PENDEKATAN BALANCE SCORECARD." E-Jurnal Akuntansi, 2013: 516-529.

St. Dwiarso Utomo, Zaky Machmuddah & Yilita Setiawanta (2016). "BALANCED SCORECARD: PENTINGNYA PERSPEKTIF PROSES BISNIS INTERNAL STUDI EMPIRIS DI PONPES." Jurnal Akuntansi Indonesia Vol 5 (2016): 191-200.