1

BAB I

PENDAHULUAN

1.1 Latar Belakang MasalahGlobalisasi merupakan suatu era dimana kalangan dunia usaha dituntut untuk lebih efektif dalam menjalankan usahanya. Hal ini dikarenakan tidak ada lagi batasan-batasan yang timbul antarnegara. Termasuk dalam bisnis dan persaingan usaha. Setiap perusahaan dituntut harus bisa mengelola perusahaannya dengan baik agar dapat bersaing dengan perusahaan-perusahaan lain baik perusahaan domestik maupun perusahaan asing. Salah satu indikator yang dapat digunakan untuk menilai perusahaan terkelola dengan baik adalah bagaimana perusahaan tersebut mengelola modal kerja mereka.

Modal kerja merupakan masalah yang sangat penting bagi setiap perusahaan. Modal kerja sangat dibutuhkan untuk membiayai aktivitas operasi perusahaan sehari-hari serta sangat mempengaruhi kontinuitas dari perusahaan itu sendiri. Modal kerja dapat berupa kas dan setara kas, persediaan dan piutang jangka pendek. Jika modal kerja dikelola dengan baik, maka perusahaan tidak akan menemukan banyak kesulitan dan hambatan dalam menjalankan aktivitas operasi perusahaan. Sebaliknya, pengelolaan modal kerja yang tidak tepat akan menyebabkan aktivitas operasi perusahaan terganggu, dan hal ini merupakan sebab utama kegagalan perusahaan dalam mempertahankan kelangsungan hidup dari perusahaan itu sendiri.

2

Laba usaha atau biasa disebut dengan laba operasi “merupakan suatu pengukuran laba perusahaan yang berasal dari aktivitas operasi yang masih berlangsung” (Wild 2005 : 417). Semakin besar laba usaha yang dapat di peroleh maka perusahaan akan mampu untuk bertahan hidup, tumbuh dan berkembang serta tangguh menghadapi persaingan. Untuk memperoleh laba tertentu, perusahaan dituntut untuk se-efektif mungkin dalam mengelola segala sumber daya yang dimiliki oleh perusahaan, termasuk modal usaha atau modal kerja. Kemampuan perusahaan untuk menghasilkan laba selama periode tertentu disebut profitabilitas. “Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan” (Kasmir 2008 : 196). Profitabilitas dapat digunakan sebagai tolak ukur untuk menilai keberhasilan dari suatu perusahaan dalam menjalankan usahanya dan juga dapat digunakan sebagai tolak ukur dalam menilai prospek return dari modal yang akan ditanamkan oleh investor. Sedangkan bagi perusahaan rentabilitas dapat digunakan untuk menilai kemampuan perusahaan dalam menggunakan modal kerja secara efektif untuk menghasilkan tingkat laba tertentu yang diharapkan.

“Modal kerja diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat-surat berharga, piutang, persediaan dan aktiva lancar lainnya” (Kasmir 2008 : 250). Modal kerja memiliki sifat yang fleksibel, besar kecilnya modal kerja yang akan digunakan dapat ditentukan sesuai dengan kebutuhan perusahaan. Untuk menetapkan modal kerja yang berupa kas dan setara kas, piutang, persediaan dan aktiva lancar lainnya, dibutuhkan analisis yang tepat dan memiliki tingkat risiko yang rendah agar

3

penggunaan modal kerja tersebut dapat dimanfaatkan secara efektif. Jika besaran modal kerja yang ditetapkan tidak sesuai dengan kebutuhan perusahaan, baik berlebihan maupun kekurangan, akan menghasilkan dampak yang negatif. Modal kerja yang berlebihan terutama dalam bentuk kas dan setara kas dapat merugikan perusahaan karena akan menyebabkan banyaknya dana-dana yang menumpuk dalam neraca sehingga mengurangi tingkat produktifitas dari aktiva tersebut.

Disamping itu kelebihan modal kerja juga akan memungkinkan perusahaan kurang efisien dalam menjalankan operasinya karena dapat memicu pemborosan. Kekurangan modal kerja juga akan berdampak negatif bagi perusahaan, selain akan mengganggu likuiditas dari perusahaan tersebut, kegiatan operasional sehari-hari perusahaan juga akan terhambat. Kegiatan operasional yang terhambat akan mengganggu proses produksi maupun penjualan perusahaan sehingga profitabilitas perusahaan juga akan terganggu.

Pengelolaan modal kerja yang tepat serta efisien dalam aktifitas perusahaan merupakan salah satu cara untuk mencapai laba yang optimal dengan pengorbanan yang seminimal mungkin, dimana kemampuan modal suatu perusahaan dalam menghasilkan labanya dicerminkan oleh tingkat profitabilititas yang dicapai perusahaan.salah satunya dalam mengelola investasi jangka pendek misalnya pada Industri ritel.

Perkembangan industri retail sangat menarik untuk di amati, salah satu yang mengalami perkembangan pesat adalah modern market. Berdasarkan data Nielsen, jumlah outlet modern market mencapai lebih dari 11,300 di 2009.

4

Bahkan perkembangan ritel di prediksikan hingga Rp 2,32 triliun di 2015 dari Rp 1,39 triliun di 2011 menurut Business Monitor International. Ada beberapa hal yang memicu perkembangan retail di Indonesia seperti pendapatan per kapita, lifestyle, daya beli, kemudahan, dan infrastruktur retail yang terus berkembang. Bila kita mencermati demografi Indonesia, jumlah penduduk 237 juta jiwa.

Industri ritel merupakan perusahaan yang melakukan penjualan langsung barang di setiap jenis outlet seperti kios atau warung, tradisional, pasar modern,

department store, butik, dan lainnya termasuk layanan pengiriman yang umumnya

memasok untuk pembeli konsumsi pribadi. Bisnis ritel di Indonesia dapat diklasifikasikan menjadi dua kelompok utama, modern ritel dan tradisional ritel. Modern ritel merupakan perkembangan baru dari tradisional ritel dengan perkembangan teknologi serta perubahan gaya hidup masyarakat yang menuntut kenyamanan dalam berbelanja, banyak modern ritel yang berkembang saat ini. Industri ritel modern memiliki tingkat keuntungan moderat, biasanya sekitar 7-15 persen dari omset. Namun demikian, bisnis ini sangat likuid karena pembelian konsumen umumnya dilakukan dalam bentuk tunai, sementara pembayaran kepada pemasok umumnya dibayar kemudian.

Sejak tahun 1998, peta industri ritel mengalami perubahan besar terutama setelah Pemerintah melakukan liberalisasi. Liberalisasi ditandai dengan ditandatanganinya letter of intent dengan IMF yang memberikan peluang investasi kepada pihak asing untuk masuk dalam industri ritel. Sejak saat itu, peritel-peritel asing mulai berdatangan dan meramaikan industri ritel Indonesia. Peritel asing sangat aktif untuk melakukan investasi terutama dalam skala besar seperti

5

hipermarket dan Department Store. Salah satu contohnya adalah Continent, Carrefour, Hero, Walmart, Yaohan, Lotus, Mark & Spencer, Sogo, Makro, Seven Eleven, dll.

Berdasarkan data AC Nielsen Tahun 2008, diketahui bahwa pertumbuhan ritel modern setiap tahunnya mencatat kisaran angka 10 % hingga 30 %. Hal ini ditunjukkan dengan ekspansi ritel modern sangat agresif hingga masuk ke wilayah pemukiman rakyat. Ritel tradisional yang berada di wilayah pedesaan maupun pemukiman rakyat pun terkena imbasnya dengan berhadapan langsung dengan ritel modern tersebut. Persaingan diantara keduanya pun tidak terhindari. Tidak hanya itu, karena minimnya aturan zonasi dari pembangunan ritel modern tersebut, maka ritel-ritel tradisional yang berada di kota-kota besar pun terkena imbasnya. Persaingan head to head akibat menjamurnya ritel modern membawa dampak buruk terhadap keberadaan ritel tradisional. Salah satu dampak nyata dari kehadiran ritel modern di tengah-tengah ritel tradisional adalah berkurangnya pedagang kecil serta menurunnya omzet dari pedagang kecil tersebut.

Perkembangan pasar ritel modern di Indonesia mengalami kemajuan yang sangat pesat. Lima tahun yang lalu hampir semua supermarket berada di Jabotabek, tapi sekarang hanya 50%-nya. Pembangunan supermarket sudah meluas ke pulau-pulau lainnya, bahkan pedesaan besar di Jawa. Awalnya supermarket hanya untuk kalangan A consumers (konsumen kelas Atas). Namun, sekarang telah merambah ke B and C consumers (konsumen menengah bawah). Ada banyak keuntungan yang dapat diperoleh dari perkembangan ritel modern di Indonesia, antara lain: dimanjakannya konsumen dengan tempat perbelanjaan

6

yang nyaman, keamanan, variasi produk yang beragam, dan juga harga produk yang bersaing. Di sisi lain kehadiran ritel modern menimbulkan beberapa permasalahan, seperti tersingkirnya pasar ritel tradisional. Hal ini tidak terhindarkan dikarenakan kemampuan bersaing mereka yang masih rendah dan juga minimnya modal yang menunjang kegiatan bisnis para peritel tradisional. Akuisisi Alfamart oleh Carrefour memicu sebuah tanda tanya besar. Betapa tidak, untuk saat ini saja, dalam kategori ritel modern yang menjual barang kebutuhan rumah tangga, Carrefour sudah menjadi ritel dengan omzet terbesar, yaitu sekitar Rp 7,2 triliun. Dengan akuisisi Alfamart, Carrefour akan mendapat keuntungan perluasan pasar dengan tambahan 34 gerai langsung. Bisnis modern terutama ritel terus melakukan transformasi sebagai respon economic turbulence yang terjadi pada tahun 2008 ini. Persaingan yang ketat membuat beberapa peritel dunia aktif melakukan penetrasi pasar ke emerging market yang banyak di negara berkembang. Awalnya, pasar ritel modern Indonesia dikuasai oleh beberapa pemain ternama yang sudah lama berkecimpung dalam usaha ini seperti: Hero, Indomaret, Ramayana, Matahari, Alfa. Serbuan hypermarket asing yang begitu gencar di tahun 2000-an menjadikan peta persaingan bisnis ritel menjadi makin sengit. Perkembangan usaha ritel modern nasional selama lima tahun terakhir sungguh mencengangkan. Menurut survei AC Nielsen (2006), jumlah pusat perdagangan, baik hypermarket, pusat kulakan, supermarket, minimarket, convenience store, maupun toko tradisional meningkat hampir 7,4% selama periode 2003-2005. Dari total 1.752.437 gerai pada tahun 2003 menjadi 1.881.492

7

gerai di tahun 2005. Perkembangan yang sangat tinggi ini menunjukkan bahwa pasar Indonesia memiliki potensi yang sangat menjanjikan bagi usaha ritel. Saat ini kota-kota besar seperti Surabaya, Bandung, Medan, Makasar, dan Semarang menjadi basis perkembangan supermarket. Surabaya menjadi basis perkembangan supermarket dengan persentase hampir 11,6% dari total supermarket di Indonesia. Hypermart, Makro, Giant dan Carrefour adalah nama-nama yang dikenal bertipe hypermarket. Lahan yang luas, display yang lega, pilihan barang yang sangat bervariatif dan serba ada, sekaligus menawarkan kemudahan berbelanja, menjadi karakteristik mencolok pada hypermarket. Carrefour, raksasa ritel dari negeri Perancis yang mulai memasuki pasar Indonesia sejak awal 1998, menyebar benih keuntungan di beberapa kota. Modal pengalaman internasional menyebarkan outlet di berbagai penjuru bumi dan memiliki modal besar membuat Carrefour mampu bersaing dengan pasar domestik yang dimasukinya. Diakuisisinya saham PT Alfa Ritelindo Tbk (Alfa) oleh Carrefour, akan memperkokoh posisi Carrefour di pasar ritel Indonesia. Muncul kekhawatiran bagaimana nasib peritel domestik, bahkan lebih jauh dikhawatirkan akan mengkanibalisasi pasar tradisional. AC Nielsen mencatat, dari tahun ke tahun dimulai tahun 2000, pangsa pasar pasar ritel tradisional terus menurun. Pada awal 2000 pangsa pasar tradisional 78,3% dan makin berkurang menjadi 70,5% di tahun 2005.

Memang terjadi kecenderungan pergeseran pengeluaran uang para pembeli dari pasar tradisional ke pasar modern. Survei AC Nielsen (2003) menemukan bahwa konsumen di kota-kota besar, seperti Jakarta, Bandung dan

8

Surabaya, cenderung membelanjakan sebagian besar dari uangnya ke pasar swalayan. Hal ini ditunjukkan dengan adanya peningkatan yang cukup besar dari jumlah konsumen ke pasar modern dalam setahun yakni dari sekitar 35% pada tahun 2001 menjadi 48% pada tahun 2002. Sebaliknya, persentase dari total konsumen ke pasar tradisional mengalami penurunan dari 65% ke 52% dalam waktu yang sama. Khususnya di Jakarta, minat konsumen berbelanja ke pasar swalayan meningkat cukup signifikan dari sekitar 31% pada tahun 2001 menjadi 48% pada tahun 2002. Sedangkan yang ke pasar tradisional menurun dari 69% ke 52% selama periode yang sama.

Dilihat dari pertumbuhan pangsa pasar ritel modern, supermarket merupakan jenis ritel modern yang menunjukkan tingkat penurunan yang signifikan tiap tahunnya. Hal ini terlihat dengan menurunnya pangsa pasar dimulai dari tahun 2004 sebesar 42,5% hingga tahun 2008 yaitu sebesar 26,2% dan 29,2 % pada akhir 2010. Apabila hal ini terjadi terus menerus akan menyebabkan jumlah supermarket berkurang atau tidak ada lagi supermarket. Pekembangan minimarket secara tidak teratur memberikan pengaruh pada ritel modern jenis supermarket dan hypermarket. Pada tahun 2010 terjadi penurunan pangsa pasar sebesar 3% untuk ritel modern jenis super/hypermarket akibat keberadaan minimarket yang tidak teratur yaitu penempatan yang tidak sesuai aturan pemerintah tahun 2007 hingga terbentuk persaingan head to head minimarket. Rendahnya pertumbuhan pangsa pasar supermarket salah satunya diakibatkan oleh pesatnya pertumbuhan minimarket dan hypermarket. Kemampuan hypermarket menjadi pasar modern dengan pengumpulan omset

9

terbesar disebabkan hypermarket menawarkan pilihan barang yang lebih banyak dibanding supermarket dan minimarket, sementara harga yang ditawarkan hypermarket relatif sama – bahkan pada beberapa barang bisa lebih murah daripada supermarket dan minimarket. Menurut Ketua Harian Asosiasi Pengusaha Ritel Indonesia (APRINDO) Tutum Rahanta menyatakan bahwa “Industri hypermart tumbuh pesat di tahun 2010, dengan total belanja ritel modern diprediksi mencapai Rp 100 triliun sebanyak Rp 65 triliun merupakan belanja makanan dan sisanya non-makanan. Dari sejumlah ini, hypermart. Pada Januari-Mei 2010, total pendapatan ritel modern mencapai Rp 44,6 triliun atau tumbuh 9 persen. Pertumbuhan ini digerakkan oleh pemain besar yang mencetak pertumbuhan 18 persen pendapatan kuartal 3 dan 4 diprediksi akan meningkat dengan adanya lebaran sehingga total tahun ini ritel bisa tumbuh 12 sampai 15 persen”. (Warta Ekonomi VII/4 April 2011).

Berdasarkan kemampuan menjadi ritel modern, supermarket memiliki kinerja kurang baik dengan pangsa omset terkecil. Pada tahun 2010, omset supermarket hanya sebesar 26,2% dari total omset seluruh pasar modern di Indonesia. Omset hypermarket adalah Rp23,1 triliun atau 41,7% dari total omset seluruh pasar modern di Indonesia dan minimarket 32,1%. Kemampuan hypermarket menjadi pasar modern dengan pengumpulan omset terbesar disebabkan hypermarket menawarkan pilihan barang yang lebih banyak dibanding supermarket, sementara harga yang ditawarkan hypermarket relatif sama bahkan pada beberapa barang bisa lebih murah daripada supermarket.

10

Pada perusahaan ritel, investasi dalam aktiva tetap bisa dikurangi misalnya dengan menyewa, tetapi investasi dalam kas dan persediaan seringkali tidak mungkin dihindarkan.

Profit (laba) adalah keuntungan yang dihasilkan dari suatu usaha yang

dilakukan, sedangkan profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dalam hubungannya penjualan, total aktiva maupun modal sendiri. Profitabilitas didisini bisa diukur berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi yang dilakukan persahaan untuk mencapai profitabilitas yang diinginkan perusahaan, maka perusahaan harus memilki modal kerja yang cukup dan sesuai dengan kebutuhan perusahaan.

Untuk mencapai tingkat profitabilitas yang digunakan, maka perusahaan harus memiliki jumlah modal kerja yang cukup dan sesuai dengan kebutuhan operasi perusahaannya. Hal ini menjelaskan bahwa kebijakan perusahaan dalam perjalanan modal kerja akan dapat mempengaruhi kemampuan perusahaan dalam pengelolaan modal kerja akan dapat mempengaruhi kemampuan perusahaan dalam menghasilkan laba (profit) . maka pada penelitian ini penulis mencoba untuk meneliti, menganalisis dan menghitung besarnya pengaruh dari modal kerja yang dimiliki perusahaan dalam mencapai tujuan perusahaan yaitu menghasilkan laba perusahaan. Dimana penelitian ini dilakukan terhadap perusahaan – perusahaan yang terdaftar di Bursa Efek Indonesia khususnya sektor ritel

11

penelitian mengenai modal kerja dititik beratkan pada perkembangan Net Working

Capital atau modal kerja bersih (netto).

Modal kerja diartikan sebagai nilai lebih dari aktiva lancar dikurangi dengan hutang lancar. Dalam penelitian ini, analisis profitabilitas yang digunakan adalah Groos Profit Margin.Groos Profit Margin merupakan kemampuan perusahaan untuk mengahasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

Berdasarkan uraian di atas, maka penulis melakukan penelitian dan membahas masalah tersebut dengan judul, “Pengaruh Modal Kerja Terhadap Profitabilitas pada Perusahaan – perusahaan Ritel yang terdaftar di Bursa Efek Indonesia (BEI)” periode 2007/2011.

1.2 Identifikasi dan Perumusan Masalah

Berdasarkan latar belakang penelitian,maka peneliti mendapat beberapa pokok masalah, antara lain:

1. Bagaimana perkembangan modal kerja bersih pada industri ritel 2. Bagaimana perkembangan tingkat profitabilitas pada industri ritel 3. Bagaimana pengaruh modal kerja bersih terhadap tingkat profitabilitas

12 1.3 Maksud dan Tujuan Penelitian

Maksud dilakukannnya penelitian ini adalah untuk mengumpulkan, mengolah, menganalisis data dan menginpretasikannya. Hasilnya akan dibuat sebagai bahan penyusunan skripsi yang akan diajukan sebagai salah satu syarat untuk menempuh ujian sidang sarjana jurusan manajemen Fakultas Bisnis & Manajemen universitas Widyatama Bandung.

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui dan menganalisis perkembangan modal kerja pada industri ritel

2. Untuk mengetahui dan menganalisis perkembangan tingkat profitabilitas pada industri ritel

3. Untuk mengetahui dan menganalis pengaruh modal kerja bersih terhadap tingkat profitabilitas pada industri ritel

1.4 Kegunaan Penelitian

Kegunaan dari penelitian ini adalah

1. Bagi penulis

Bagi penulis, diharapkan penelitian ini dapat menambah pengetahuan dan pengalaman yang pastinya berguna diwaktu yang akan datang.

2. Bagi perusahaan

Bagi perusahaan yang bersangkutan, diharapkan penelitian ini dapat dijadikan sebagai referensi atau masukan untuk kebijakan kebijakan perusahaan pada periode-periode selanjutnya.

13 3. Bagi Perguruan Tinggi

Diharapkan hasil penelitian dapat bermanfaat untuk menambah pengetahuan serta menjadi referensi atau bahan masukan dalam penelitian serupa pada penelitian yang akan datang.

1.5 Kerangka Pemikiran

Keberhasilan perusahaan dapat dinilai atau diukur dengan laba yang diperoleh perusahaan, karena hasil-hasil stabilitas serta kontinuitas dan kelangsungan perusahaan tergantung dari cara kerja juga efisiensi manajemennya.

Manajemen keuangan mempunyai peran yang sangat penting dalam perkembangan sebuah perusahaan, salah satu peran tersebut adalah bagaimana suatu perusahaan dalam merencanakan keuangan dimasa mendatang yang nantinya dapat merumuskan bagaimana sasaran-sasaran keuangan dapat dicapai. Menurut Kasmir (2010:5) manajemen keuangan adalah segala aktivitas yang berhubungan dengan bagaimana memperoleh dana, bagaimana mengelola dana, dan mengelola aset yang dimiliki secara efisien dan efektif oleh suatu perusahaan.

Manajemen keuangan sebagai aktivitas memperoleh dana, menggunakan dana dan mengelola aset secara efisien membutuhkan beberapa tujuan atau sasaran.

Jadi dapat disimpulkan bahwa tujuan manajemen keuangan yang dilakukan oleh manajer keuangan adalah memaksimumkan nilai perusahaan. Untuk mengukur kinerja manajemen keuangan perusahaan dapat dilihat dari laporan keuangan.

14

Pengertian laporan keuangan menurut Kasmir (2010:65) adalah Laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Dengan adanya laporan keuangan pada suatu perusahaan akan dapat diketahui modal kerja yang dimiliki perusahaan karena dalam laporan keuangan ada laporan perubahan modal yaitu laporan yang menggambarkan perubahan modal pemilik perusahaan, baik perubahannya bersifat penambahan maupun pengurangan (Haryono,2001:24). Laporan keuangan umumnya terdiri dari neraca, perhitungan laba rugi dan laporan perubahan modal, dimana neraca menunjukan jumlah aktiva, utang dan modal dari suatu perusahaan pada tanggal tertentu. Perhitungan laba rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu, sedangkan laporan perubahan modal menunjukan sumber dan penggunaan juga alasan alasan yang menyebabkan perubahan modal perusahaan.

Neraca (balance sheet) menurut Kasmir (2010:28) adalah Laporan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu.

Dalam neraca ada beberapa kompenen yaitu aktiva, kewajiban atau yang sering disebut utang, dan komponen terakhir adalah ekuitas (modal). Menurut

Kasmir (2010:39) aktiva didefinisikan sebagai Harta atau kekayaan yang

dimiliki oleh perusahaan, baik pada saat tertentu maupun periode tertentu. Klasifikasi aktiva terdiri atas aktiva lancar, aktiva tetap, dan aktiva lainnya. Aktiva lancar adalah harta atau kekayaan yang segera dapat diuangkan

15

(ditunaikan) pada saat dibutuhkan dan paling lama satu tahun. Kewajiban (utang) menurut Keown (2004:37) adalah Sumber pembiayaan dari kredit oleh para penyalur atau suatu pinjaman dari bank.

Menurut Soemarso (2004:230) kewajiban digolongkan menjadi kewajiban lancar dan kewajiban jangka panjang. Kewajiban lancar adalah kewajiban-kewajiban yang akan jatuh tempo dalam satu tahun atau dalam satu siklus kegiatan normal perusahaan.

Laporan laba rugi menurut Van Horne (2009:193), adalah ringkasan dari pendapatan dan biaya perusahaan selama periode waktu tertentu, diakhiri dengan laba bersih atau rugi bersih untuk periode tertentu.

Setiap perusahaan selalu membutuhkan modal kerja untuk membiayai kegiatan operasionalnya baik dalam perusahaan yang bergerak dalam bidang industri maupun jasa. Modal kerja didefinisikan sebagai modal yang digunakan untuk membiayai operasional perusahaan sehari-hari, terutama yang memiliki jangka waktu pendek. Modal kerja juga diartikan seluruh aktiva lancar yang dimiliki suatu perusahaan atau setelah aktiva lancar dikurangi dengan utang lancar

(kasmir,2010:210). Modal kerja surplus apabila jumlah current asset lebih besar

dari current liabilities dan defisit bila terjadi sebaliknya. Modal kerja menurut konsep ini sering disebut modal kerja netto (Net Working Capital). Modal kerja menurut Riyanto (2001) adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya yaitu yang merupakan kelebihan aktiva lancar diatas hutang lancar.

16

Modal kerja dalam pengertian ini sering disebut modal kerja neto (net working

capital).

Untuk mengukur kemampuan suatu perusahaan dalam menghasilkan laba, alat yang sering digunakan adalah profitabilitas. Untuk mengukur rasio profitabilitas menurut Susan Irawati, (2006:58) dalam bukunya yang berjudul “manajemen keuangan” dapat menggunakan rasio rasio berikut: Gross Profit

Margin (GPM),Net Profit Margin (NPM), Operting Profit Margin (OPM), Operating Ratio (OR), Return on Assets (ROA), Return on Equity (ROE), Earning per Share (EPS), Return on Investment (ROI).

Gross Profit margin adalah perbandingan antara laba kotor terhadap

penjualan bersih. Semakin tinggi profitabilitas suatu perusahaan maka semakin baik juga perusahan dalam menghasilkan suatu laba. Akan tetapi gross profit

margin sangat dipengaruhi oleh harga pokok penjualan. Apabila harga pokok naik

maka gross profit margin akan menurun, begitu pula sebaliknya.

Tujuan utama dari suatu perusahaan adalah untuk menghasilkan profitabilitas. Profitabiltas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Jadi dalam penelitian ini pertumbuhan gross profit margin dipengaruhi oleh besarnya modal kerja yang digunakan

17

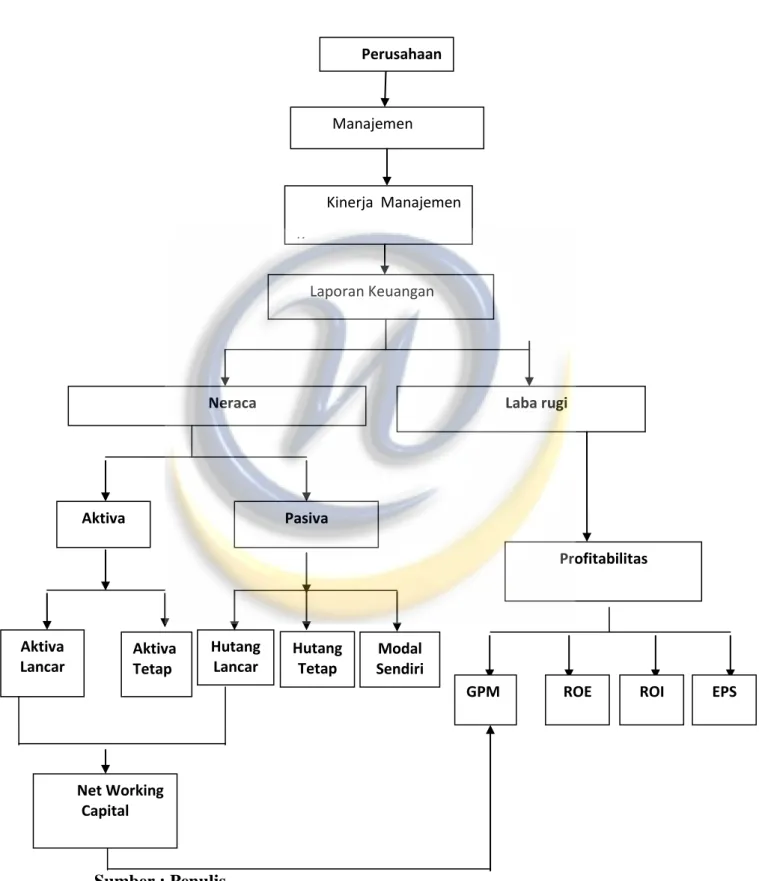

Gambar 1.1 Kerangka Pemikiran

Sumber : Penulis Manajemen keuangan Perusahaan Kinerja Manajemen Keuangan Laporan Keuangan Laba rugi Neraca Pasiva Aktiva Profitabilitas Hutang Tetap Aktiva Tetap Aktiva Lancar Hutang Lancar Modal Sendiri EPS ROI ROE GPM Net Working Capital

18

Berdasarkan identifikasi masalah, tujuan dan kerangka pemikiran di atas maka dapat diambil suatu hipotesis bahwa

Ho: artinya modal kerja tidak berpengaruh secara signifikan terhadap tingkat profitabilitas perusahaan.

Ha: artinya modal kerja berpengaruh secara signifikan terhadap tingkat profitabilitas perusahaan.

1.6 Metode penelitian

Pada penelitian ini, metode yang digunakan adalah metode deskriptif (kualitatif) dan metode verifikatif (kuantitatif). Menurut Sugiyono (2010:14). Metode penelitian kualitatif adalah :

“Metode penelitian yang digunakan untuk meneliti pada kondisi subyek yang alamiah, dimana peneliti adalah sebagai instrumen kunci, pengambilan sumber data dilakukan secara purposive dan

snowball, dan hasil penelitian lebih menekankan makna daripada

generalisasi.”

Metode penelitian verifikatif menurut Sugiyono (2010:13) adalah:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang digunakan untuk meneliti populasi atau sampel tertentu, dan analisis data bersifat statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.“

Dapat disimpulkan bahwa metode deskriptif dan verifikatif dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan benar

19

tidaknya fakta-fakta yang ada serta menjelaskan tentang hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

1.7 Lokasi dan Waktu Penelitian

Adapun lokasi pengumpulan data yang dilakukan oleh penulis adalah di Universitas Widyatama dan waktu yang diperlukan untuk memperoleh data dan informasi adalah bulan november sampai april.

20