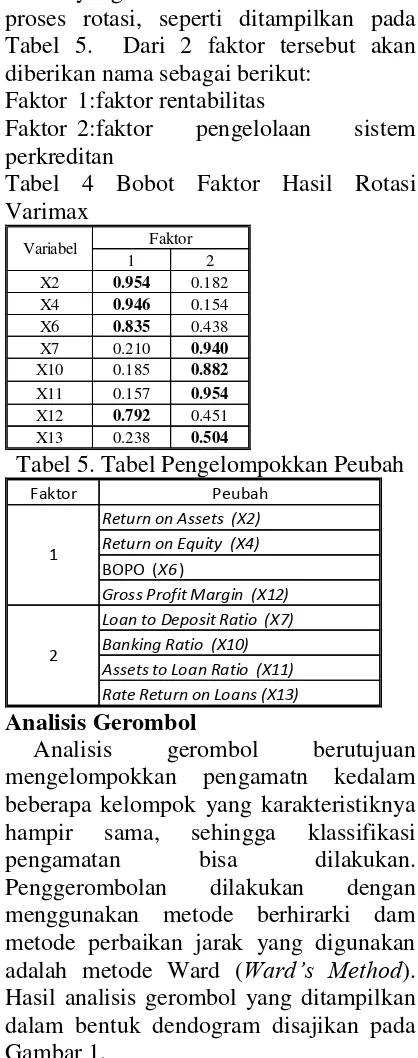

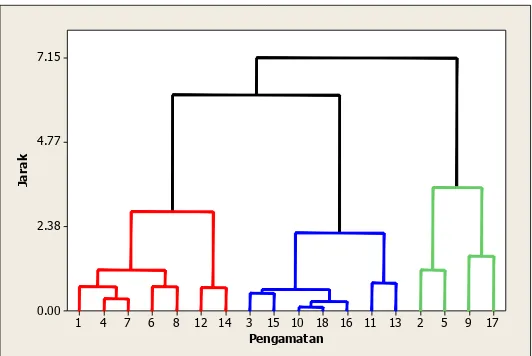

Pengelompokan Bank di Indonesia Berdasarkan Variabel Keuangan dengan Menggunakan Analisis Faktor dan Analisis Gerombol Berhirarki

Teks penuh

Gambar

Dokumen terkait

Alwi Ridwan Akmal. An Analysis of Translation Techniques and Quality Assessment of Cultural Terms in Solo Tourism Leaflets. Undergraduate Thesis: English

Rasio kemerataan (uniformity ratio) merupakan perbandingan harga antara dua kondisi dari suatu besaran kuat pencahayaan (iluminansi atau luminansi) pada suatu permukaan jalan,

o Usaha patungan Cereal Partners Worldwide terus meraih pertumbuhan yang kuat di pasar negara berkembang dan pertumbuhan lemah di pasar negara maju seiring dengan kategorinya.

Pengetahuan tentang Kangaroo Mother Care diharapkan dapat menjadikan ibu memiliki sikap yang baik mengenai perawatan bayi dengan berat badan rendah baik dirumah ataupun dirumah

Terdapat perbedaan-perbedaan sudut pandang dalam mengulas tema kerusakan hutan yang dapat dilihat dari masing- masing media dalam menyqiikan gaya bahasa, judul, tokoh yang

Penelitian ini bertujuan untuk menguji pengaruh Pengaruh struktur kepemilikan institutional, struktur kepemilikan manajerial, struktur kepemilikan publik, debt

Semakin meningkat komitmen organisasi maka kinerja pegawai di Setda Kabupaten Kudus meningkat hal ini berarti dengan semakin baiknya komitmen organisasi maka

Ada beberapa perusahaan daerah yang bergerak dalam bidang pelayanan bidang Cipta Karya, seperti di sektor air minum, persampahan dan air limbah.Kinerja keuangan dan