Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

1 ANALISIS PENERAPAN ELEKTRONIK NOMOR FAKTUR

SEBAGAI UPAYA UNTUK MENCEGAH PENERBITAN FAKTUR PAJAK FIKTIF (SUATU STUDI PADA KANTOR PELAYANAN PAJAK WAJIB PAJAK BESAR TIGA)

Maulana Prahaji Achmad Husaini Agung Darono

Ps Perpajakan, Jurusan Administrasi Bisnis, Fakultas Ilmu Administrasi, Universitas Brawijaya, [email protected]

Abstract

This research aims to know implementation of electronic invoice number on Kantor Pelayanan Pajak Wajib Pajak Besar Tiga and obstacle-alternative ways to overcome the implementation of electronic invoice number in order to prevent the publication of fictive tax invoices. The results of the research have been conducted by researcher that found Kantor Pelayanan Pajak Wajib Pajak Besar Tiga were running well to implement this program, it was proved by the significant result in terms of preventing the publication of fictive tax invoices made by either publishers or the users of fictive tax invoices. Obstacles that arose from the implemention of this program were: Users’ were depended to the system and connection of internet, Taxpayers still had to come to the tax office, and the level of understanding and negligence of the taxpayers even though alternative ways to overcome the obstacles that arose from the implementation of this program were: improving the quality of information network. System accelerate the transition electronic invoice number to the electronic tax invoice, and kept account instillation as habits and a good transfer knowledge between employees. The research suggests that are to improve the system and human resource development must be carried out.

Keywords: Tax Invoice Fictive, Electronic Invoice Number, Publisher

Abstrak

Penelitian ini bertujuan untuk mengetahui implementasi penerapan elektronik nomor pada Kantor Pelayanan Pajak Wajib Pajak Besar Tiga dan hambatan serta alternatif cara mengatasi hambatan penerapan elektronik nomor faktur dalam rangka mencegah penerbitan faktur pajak fiktif. Peneliti menemukan bahwa Kantor Pelayanan Pajak Wajib Pajak Besar Tiga sudah menerapkan program ini dengan baik, hal ini terbukti melalui hasil yang signifikan dalam rangka mencegah peredaran faktur pajak fiktif baik dari sisi pengguna maupun penerbit faktur pajak fiktif. Hambatan yang muncul dalam menerapkan program ini diantaranya : ketergantungan sistem dan koneksi jaringan internet, Wajib Pajak yang masih harus datang ke Kantor Pelayanan Pajak, dan tingkat pemahaman serta kelalaian Wajib Pajak sedangkan alternatif cara untuk mengatasi hambatan yang muncul diantaranya : meningkatkan kualitas sistem informasi, percepatan masa transisi elektronik nomor faktur menuju elektronik faktur, dan menanamkan budaya mencatat serta proses pembelajaran yang baik antar pegawai. Peneliti memberi rekomendasi kepada Kantor Pelayanan Pajak Wajib Pajak Besar Tiga dalam hal perbaikan sistem dan peningkatan sumber daya manusia mutlak dilakukan.

Kata Kunci: Faktur Pajak Fiktif, Elektronik Nomor Faktur, Penerbit

PENDAHULUAN

Negara membutuhkan ketersediaan dana untuk membiayai keperluan pemerintah dalam rangka pembangunan nasional. Kekayaan sumber daya alam yang pada awalnya dijadikan sebagai komoditi utama untuk menghasilkan penerimaan negara sudah tidak dapat dipertahankan lagi karena sifatnya yang terbatas dan pada suatu waktu akan habis. Menyadari hal tersebut pemerintah Indonesia menetapkan tekadnya bahwa pajak dijadikan tulang punggung dalam membiayai pembangunan, dimulai sejak reformasi perpajakan pada tahun 1984 dengan prinsip kepastian hukum, keadilan dan netralitas yang mutlak diperhatikan dalam upaya memungut pajak.

Pajak sebagai bagian dari kebijakan fiskal telah lama digunakan pemerintah Indonesia

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

2

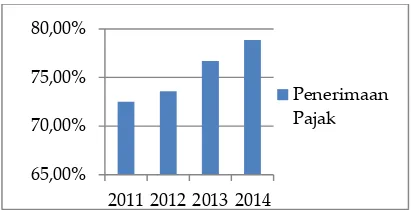

Gambar 1. Presentase Penerimaan Pajak Pada APBN Sumber: Data Diolah (2015)

Pajak Pertambahan Nilai (PPN) menjadi andalan dalam pencapaian target penerimaan pajak tahun 2015. Penerimaan pajak PPN pada APBN 2015 diperkirakan mencapai 44 %. Peningkatan target penerimaan pajak tahun 2015 akan dicapai melalui optimalisasi penerimaan perpajakan golongan pendapatan tinggi dan menengah, pemberian insentif fiskal, serta penyesuaian tarif cukai hasil tembakau untuk pengendalian barang kena cukai.

Penerimaan pajak yang terus meningkat nampaknya tidak diimbangi dengan peningkatan kepatuhan Wajib Pajak di Indonesia, hal ini tercermin melalui realisasi penerimaan pajak yang belum optimal dibandingkan dengan potensi yang ada. Self assessment system yang diterapkan, senantiasa memberikan kepercayaan dan tanggung jawab kepada Wajib Pajak untuk menghitung, memotong, menyetor dan melaporkan besarnya pajak yang terhutang sesuai dengan ketentuan perpajakan, dalam melaksanakan kewajibannya Wajib Pajak mempuyai kesediaan untuk memenuhi kewajiban pajaknya sesuai aturan yang berlaku tanpa diperlukan pemeriksaan, investigasi seksama, peringatan, ataupun ancaman dan penerapan sanksi baik hukum maupun administrasi (James dan Nobes, 1996:138).

Pajak pertambahan nilai (PPN) merupakan alternatif untuk melakukan restitusi pajak (Teriokhin, 2000:40). Mekanisme pengkreditan pajak membuat Faktur Pajak mempunyai peran yang sangat strategis dalam penggunaanya, sehingga pada pelaksanaanya masih banyak persoalan yang kerap muncul, terutama yang bersumber dari Wajib Pajak yang memanfaatkan Faktur Pajak sebagai cara untuk meminimalkan beban pajak. Fenomena ini di Indonesia sejalan dengan pemakaian Faktur Pajak Fiktif pada penyerahan Barang Kena Pajak (BKP)/Jasa Kena Pajak (JKP) yang samapai saat ini masih dilakukan oleh pengusaha terutama para eksportir yang sering melakukan restitusi PPN.

Sistem pemungutan PPN yang diterapkan di Indonesia saat ini memisahkan antara Faktur Komersial dengan Faktur Pajak sehingga memudahkan adanya Wajib Pajak yang

memanfaatkan celah peraturan (loopholes) yang bertentangan secara hukum (Yamin dan Putranti, 2009:4). Hal ini pada akhirnya menuntut Wajib Pajak untuk menjunjung tinggi nilai kejujuran dan Integritas dalam memnuhi kewajiban perpajakannya.

DJP sebagai institusi yang bertanggung jawab terhadap penerimaan pajak telah melakukan reformasi birokrasi melalui modernisasi pembenahan sistem administrasi PPN, dimulai dengan program registrasi ulang PKP, verifikasi, elektronik nomor faktur (E-Nofa), dan elektronik faktur (E-Faktur) sebagai salah satu bukti bahwa DJP berupaya untuk terus mengoptimalkan potensi pajak sehingga realisasi penerimaan pajak dapat tercapai tentunya dengan tingkat pengawasan pajak yang dilakukan secara kontinu sebagaimana modernisasi perpajakan yang bertujuan untuk mengelola penerimaan pajak dengan baik, efektif, efisien dan sehat sesuai dengan prinsip good governance dan meningkatkan kepatuhan Wajib Pajak.

E-Nofa merupakan salah satu pembenahan administrasi PPN yang dilakukan DJP dimana aplikasi ini berfungsi untuk menghasilkan kevaliditas nomor seri faktur pajak yang nantinya berguna untuk menggambarkan apakah Wajib Pajak tersebut telah sesuai menggunakan nomor seri faktur pajak yang diperuntukan untuk Wajib Pajak tersebut. Hal ini tentu saja dapat meningkatkan kepatuhan dari Wajib Pajak dalam melaksanakan E-Nofa sesuai dengan prosedur yang telah ditetapkan DJP sehingga dari hasil pengawasan tersebut dapat dihasilkan keajegan dalam rangka meminimalkan penerbitan Faktur Pajak Fiktif.

Penerapan E-Nofa dapat mendorong terciptanya pelaksanaan self assessment dengan lebih baik lagi dan Wajib Pajak mempunyai kesadaran untuk melaksanakan hak dan kewajiban perpajakannya sesuai dengan ketentuan perpajakan yang berlaku. Aktivitas ini tentu saja bermuara terhadap penerimaan pajak melalui pencegahan penerbitan Faktur Pajak Fiktif dan kerugian yang diakibatkan melalui penerbitan Faktur Pajak Fiktif dapat ditekan. Berangkat dari uraian di atas, maka skripsi ini mengambil judul “nalisis Penerapan Elektronik Nomor Faktur Sebagai Upaya Untuk Mencegah Penerbitan Faktur Pajak Fiktif (Suatu Studi Pada Kantor Pelayanan Pajak Wajib Pajak Besar Tiga) .

65,00% 70,00% 75,00% 80,00%

2011 2012 2013 2014

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

3 TINJAUAN PUSTAKA

Administrasi Perpajakan

Administrasi pajak merupakan salah satu unsur yang sangat penting dalam suatu sistem perpajakan, karena dengan semakin baiknya administrasi pajak maka pelaksanaan kebijakan perpajakan dapat dikatakan berhasil. Administrasi perpajakan merupakan sebuah cara yang dilakukan oleh aparatur pajak dalam rangka memungut pajak (Lumbantoruan, 1997:582). Administrasi perpajakan yang diterapkan di suatu negara tentunya mempengaruhi jumlah besaran penerimaan pajaknya sehingga sehingga harus disusun dengan baik agar dalam pelaksanaanya dapat berjalan efektif dan efisien.

Berdasarkan kedua uraian diatas, dapat disimpulkan bahwa Sistem perpajakan yang dikeluarkan pemerintah, dapat dikatakan efisien dan efektif apabila tidak menyebabkan distorsi ekonomi terhadap masyarakatnya. Administrasi perpajakan yang baik bukanlah semata-mata bertujuan untuk mengumpulkan penerimaan saja namun bagaimana penerimaan tersebut dapat ditingkatkan. DJP sebagai administrator perpajakan yang bertanggung jawab langsung terhadap penerimaan pajak, sebaiknya secara konsisten memberikan penyuluhan perpajakan, pelayanan perpajakan, dan pengawasan perpajakan terhadap Wajib Pajak dalam rangka pemenuhan kewajiban dan hak perpajakannya. Pajak Pertambahan Nilai

PPN dikenakan terhadap rantai jaringan distribusi barang mulai dari pengusaha dengan mengenakan pajak melalui harga jualnya hingga muara aktivitas berada di tangan konsumen sehingga dapat dikatakan sebagai pajak konsumsi (Gunadi, et.al, 1999:99). Karakteristik PPN yang merupakan pajak objektif melandasakan pembebanan pajak pada objeknya sehingga apabila tidak ada objek pajak berarti tidak ada pajak yang dapat dibebankan (Purwono, 2010:273).

Berdasarkan uraian diatas, dapat disimpulkan bahwa penyerahan yang dilakukan oleh pengusaha dapat menimbulkan tingkat penyelewengan terhadap penerbitan faktur pajak fiktif, dimana pola penggelapan pajak yang seringkali terjadi melibatkan unsur penyerahan BKP/JKP sehingga untuk dapat meminimalisir tindakan serupa diperlukan konfirmasi berjenjang dan pengawasan dari aparatur pajak. Pengusaha Kena Pajak

PPN dan PPnBM bermuara pada penyerahan objek pajaknya, namun tidak akan mungkin terjadi penyerahan jika tidak ada subjek yang

melakukannya. Undang-undang (UU) PPN 1984 menyebutkan bahwa yang menjadi subjek PPN dan PPnBM adalah PKP. PKP adalah pengusaha yang telah ditetapkan UU 1984 untuk dapat melakukan transaksi penyerahan BKP/JKP (Purwono, 2010:277).

Berdasarkan uraian diatas dapat disimpulkan bahwa PPN dan PKP merupakan bagian yang tidak terpisahkan dimana asas timbal balik berlaku di dalam mekanisme PPN artinya PPN dapat dikenakan apabila pengusaha yang menyerahkan BKP/JKP adalah PKP dan pengusaha harus dikukuhkan sebagai PKP agar dapat menikmati kemudahan dalam mekanisme pengkreditan Faktur Pajak PPN.

Faktur Pajak

Faktur pajak merupakan refleksi dari kewajiban memungut pajak terutang. Pasal 1 angka 23 UU PPN 1984 menyebutkan Faktur Pajak adalah bukti perjanjian transaksi antar PKP dalam melakukan penyerahan BKP/JKP. Faktor utama yang harus diperhatikan PKP atau pengusaha kecil yang sudah dikukuhkan menjadi PKP dalam membuat Faktur Pajak adalah bahwa transaksi sudah masuk dalam tahap akhir sehingga omzet dan piutang sudah dapat diakui dan menjadi bukti bahwa pemungutan pajak sudah dilakukan.

Berdasarkan uraian diatas dapat disimpulkan bahwa Faktur Pajak pada umumnya membutuhkan sinergi antar PKP dalam hal penyerahan BKP/JKP tentunya hal ini bertujuan untuk memudahkan pelaksanaan hak dan kewajiban PPN bagi para PKP. Keberadaan PKP secara nyata sangat diperlukan untuk memastikan apakah PKP yang mengkreditkan pajak masukan dalam SPT Masa PPN tersebut dapat diakui validitas keberadaanya serta benar-benar terdapat usaha penyerahan BKP/JKP sesuai dengan UU PPN.

Faktur Pajak Fiktif

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

4 meminimalkan beban pajak yang terutang yang

dapat diartikan berkurangnya penerimaan pajak kepada negara (Nurmantu, 2003:151). Faktur Pajak Fiktif menurut surat edaran DJP No. SE-132/PJ/2010 adalah Faktur Pajak yang tidak sesuai dengan transaksi penyerahan BKP/JKP dan/atau penyerahan BKP/JKP dilakukan pengusaha yang belum dikukuhkan sebagai PKP.

Berdasarkan uraian diatas dapat disimpulkan bahwa Faktur Pajak Fiktif merupakan salah satu isu kepatuhan yang marak terjadi di negara berkembang, oleh karena itu diperlukan pengawasan secara reguler terhadap transaksi yang dilakukan oleh PKP. Keberhasilan sistem self assessment bergantung pada kejujuran PKP dalam melaksanakan kewajiban perpajakannya. Tidak mudah untuk mengetahui apakah Wajib Pajak melakukan penyelundupan atau tidak. Dukungan adanya bank data tentang Wajib Pajak dan seluruh aktivitas usahanya sangat diperlukan.

Pengolahan Data Elektronik

Pengolahan data merupakan sebuah tindakan mengolah data menjadi sesuatu yang bisa digunakan dan informatif untuk penggunanya (Jogiyanto, 2006:2). Pengolahan data terdiri dari tiga unsur kegiatan utama, yaitu : input (tahap memasukan data ke dalam aplikasi), processing (tahap mengolah data) dan output (tahap menghasilkan data) selanjutnya dapat ditambahkan tiga kegiatan pendukung yaitu, : origination (tahap mengumpulkan data dari dokumen dasar) storage (tahap perekaman data dari hasil olahan data) dan distribution (tahap memberikan data kepada pengguna informasi).

Berdasarkan uraian diatas dapat disimpulkan E-Nofa merupakan salah satu aplikasi yang memudahkan PKP dalam memenuhi syarat formil dan material Faktur Pajak, oleh karena itu program elusif ini harus dilakukan pengawasan secara berkesinambungan dalam mengiringi pelaksanaanya melalui tahap-tahap pengolahan data elektronik.

Nomor Seri Faktur Pajak

Pembuatan nomor seri faktur pajak pada umumnya tidaklah sulit PKP hanya perlu melihat substansinya kemudian mencocokannya dengan peraturan perpajakan yang berlaku, dengan diterapkannya PER-24/PJ/2012 tentang bentuk dan ukuran Faktur Pajak mengindikasikan kemudahan dalam pengadministrasian pajak serta adanya peningkatan pengendalian dari DJP kepada Wajib Pajak yang tentunya akan membuat Wajib Pajak lebih patuh dalam menjalankan kewajiban perpajakannya (Hadi, 2014).

Berdasarkan uraian diatas dapat disimpulkan bahwa adanya kesalahan dalam penerbitan faktur pajak fiktif pada nomor seri faktur pajak hanya akan mempengaruhi PKP penjual atau pemberi jasa, bukan pada pembeli dan penerima jasa. Maka apabila tidak ingin terkena sanksi denda Faktur Pajak yang telah ditetapkan DJP tersebut harus ditindaklanjuti dengan melakukan penggantian Faktur Pajak, namun demikian menjaga penerapan nomor seri faktur pajak secara sempurna bisa diibaratkan menegakan benang basah dimana sangatlah sulit, artinya bila PKP melakukan kesalahan dalam penerbitan Faktur Pajak maka masalah akan menghapiri pihak=pihak yang mengikat perjanjian.

Pengawasan Pajak

Pengawasan adalah suatu upaya yang sistematik untuk menetapkan kinerja standar pada perencanaan untuk merancang sistem umpan balik informasi, untuk membandingkan kinerja aktual dengan standar yang telah ditentukan, kemudian menetapkan apakah telah terjadi penyimpangan serta mengambil tindakan untuk perbaikan yang diperlukan guna mencapai tujuan yang diharapkan (Hasibuan, 2008:241). Pengawasan mengandung arti tindakan-tindakan yang dilakukan untuk mengetahui atau menguji kepatuhan Wajib Pajak dalam melaksanakan ketentuan-ketentuan perpajakan yang berlaku (Hutagaol, 2007:3).

Berdasarkan uraian diatas dapat disimpulkan bahwa pengawasan diperlukan untuk menetapkan apakah kebijakan yang telah berjalan sesuai dengan regulasi yang telah disusun pada awal kebijakan. Urgensi perbaikan dapat dilihat dari pelaksanaan kebijakan agar hasil yang direalisasikan dapat lebih optimal dan sesuai dengan tujuan yang dari awal sudah direncanakan.

METODE PENELITIAN

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

5 Instrumen penelitian adalah alat atau fasilitas

yang digunakan peneliti agar pekerjaanya lebih mudah dan hasilnya baik dalam arti cermat, lengkap, sistematis sehingga lebih mudah diolah (Arikunto, 2010:201). Instrumen penelitian ini menggunakan pedoman wawancara.

Penelitian ini adalah penelitian deskriptif sehingga lebih banyak yang bersifat uraian, maka teknik analisis yang digunkan oleh peneliti menggunakan model Miles dan Huberman (1994:12), dimana dalam model ini terdapat tiga tahap kegiatan yaitu reduksi data, penyajian data, dan kesimpulan serta verifikasi. Peneliti juga menggunakan teknik keabsahan data, yaitu triangulasi. Triangulasi adalah teknik pemeriksaan keabsahan data yang memanfaatkan sesuatu yang lain, di luar data itu untuk keperluan pengecekan atau sebagai pembanding terhadap data tersebut (Moleong, 2011:330). Peneliti membandingkan sumber informasi sehingga lebih mencerminkan keadaan penelitian yang sebenarnya.

HASIL PENELITIAN DAN PEMBAHASAN Langkah Penerapan E-Nofa pada KPP Wajib Pajak Besar Tiga

1. Melakukan Persiapan Sistem Teknologi Informasi

Penerapan E-Nofa yang diterapkan oleh DJP membutuhkan sebuah aplikasi teknologi sistem informasi, karena pada hakikatnya pelaksanaan E-Nofa membutuhkan sebuah perangkat untuk menghasilkan suatu informasi yang dibutuhkan oleh pengguna dalam hal ini Wajib Pajak dalam

rangka mendukung kemudahan

pengadministrasian pajak. Sentralisasi sistem yang dibangun oleh DJP melalui aplikasi E-Nofa disesuaikan dengan peraturan kebijakan yang ditetapkan oleh DJP melalui PER 24/PJ/2012..

Peneliti melihat bahwa penerapan E-Nofa sudah berjalan dengan baik, hal ini dibuktikan melalui sistem yang diberikan oleh DJP sudah terintegrasi dan mendukung semua kelancaran pengadministrasian Wajib Pajak dalam memenuhi syarat formil Faktur Pajak, dimana membutuhkan nomor seri faktur pajak sebagai bukti sahnya sebuah faktur pajak sehingga dapat digunakan dalam melakukan mekanisme pengkreditan Faktur Pajak, selain itu peneliti memandang sistem yang dijalankan sudah Fit and Apply artinya mekanisme pengolahan data elektronik sudah sesuai dengan kebutuhan Wajib Pajak sehingga Wajib Pajak dalam menggunakan aplikasi E-Nofa tidak merasa kesulitan, hal ini mengindikasikan KPP sebagai unit pelayanan DJP

selalu melayani kebutuhan administrasi perpajakan Wajib Pajak.

2. Sosialisasi dengan Wajib Pajak

Sebagai bagian dari menerapkan E-Nofa langkah kedua dalam proses penerapan E-Nofa pada KPP Wajib Pajak Besar Tiga adalah melakukan sosialisasi kepada Wajib Pajak yang terdaftar pada KPP Wajib Pajak Besar Tiga. Sosialisasi kepada Wajib Pajak merupakan salah satu pengejawantahan dari regulasi yang diterapkan DJP melalui PER/24/PJ/2012 sebagai aturan dari penerapan E-Nofa. Sosialisasi merupakan kunci penting pelaksanaan E-nofa dimana menggambarkan kondisi Wajib Pajak dan tindakan yang harus dilakukan KPP dalam penerapan E-Nofa.

Sosialisasi oleh KPP Wajib Pajak Besar Tiga dijadikan sebagai suatu tahapan awal dalam mencegah kekeliruan/kesalahan dalam menerapkan E-Nofa yang dilaksanakan oleh Wajib Pajak. KPP Wajib Pajak Besar Tiga menjadikan sosialisasi sebagai tolak ukur keberhasilan pelaksanaan E-Nofa, sehinga nantinya diperoleh evaluasi pelaksanaan E-Nofa yang dilakukan pada KPP Wajib Pajak Besar Tiga. Peneliti berpendapat sesuai dengan regulasi yang mendasari penerapan E-Nofa yaitu PER 24/PJ/2012, sosialisasi yang dilakukan KPP sebagai bagian dari unit DJP mengindikasikan bahwa DJP selaku administrasi perpajakan bertanggung jawab langsung dalam meningkatkan penerimaan Negara dengan secara konsisten memberikan penyuluhan perpajakan, pelayanan perpajakan, dan pengawasan perpajakan terhadap Wajib Pajak dalam rangka pemenuhan kewajiban dan hak perpajakanya. 3. Pengawasan secara berkala terkait dengan aplikasi E-Nofa yang telah berjalan

Penerapan E-Nofa membutuhkan suatu langkah yang bertujuan untuk mengetahui apakah dalam proses pelaksanaan selama ini telah sesuai dengan standar operasional yang telah ditetapkan sebelum penerapan dijalankan maka pengawasan perlu dilakukan guna mengiringi langkah tersebut. Pengawasan secara berkala dilakukan guna mengetahui kelancaran dari sistem aplikasi yang dilakukan oleh Wajib Pajak sehingga dapat diketahui tingkat efektivitas pengadminitrasian pajak terhadap pelaksanaan E-Nofa, harapannya dari hasil pengawasan akan menghasilkan suatu evaluasi yang akan berguna bagi peningkatan kualitas pelayanan dan penggalian potensi pajak.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

6 sudah mempunyai kemadirian dalam memenuhi

kewajiban perpajakannya melalui proses menghitung, menyetor, dan melapor pajaknya sendiri, sehingga untuk mengendalikan tingkat kepatuhan Wajib Pajak diperlukan adanya pengawasan, dalam hal ini terhadap aplikasi E-Nofa yang digunakan oleh Wajib Pajak. Peneliti berpendapat pengawasan yang dilakukan bermuara terhadap kepatuhan Wajib Pajak terutama yang berkaitan dengan pelaksanaan E-Nofa.

4. Tindak lanjut penerapan E-Nofa

Muara dari aktivitas sosialisasi dan pengawasan akan menghasilkan evaluasi pelaksanaan penerapan E-Nofa oleh KPP kepada DJP, data yang sudah diperoleh tersebut digunakan oleh KPP untuk perbaikan administrasi yang terdiri atas : Peningkatan fasilitas pelayanan Wajib Pajak, pemutakhiran data, dan pertukaran data. Proses tindak lanjut terhadap penerapan E-Nofa pada KPP Wajib Pajak Besar Tiga dilakukan melalui mekanisme umpan balik yang disampaikan langsung kepada DJP, sehingga nantinya dapat menjadi bahan evaluasi DJP dalam menerapkan kebijakan administrasi yang baru.

Peneliti berpendapat tindak lanjut yang diterapkan oleh KPP Wajib Pajak Besar Tiga bermuara kepada proses administrasi yang terus berupaya untuk ditingkatkan sehingga sesuai dengan teori adminitrasi perpajakan dimana bahwa kunci keberhasilan pelaksanaan kebijakan perpajakan terletak pada administrasi perpajakan yang baik. Peneliti juga berpendapat dengan peningkatan pelayanan adminitrasi dapat meningkatkan kepatuhan Wajib Pajak sehingga nantinya Wajib Pajak dapat secara sukarela membayar pajak nya tanpa intervensi dari pihak manapun, dikarenakan secara politis Wajib Pajak sudah mampu tergambarkan untuk apa mereka membayar pajak, mengapa mereka membayar pajak, dan dengan apa mereka membayar pajak dengan pertanggungjawaban yang dapat dibuktikan oleh KPP Wajib Pajak Besar Tiga melalui pelayanan yang diberikan.

5. E-Nofa terhadap penegakan hukum

Penegakan hukum dibutuhkan agar setiap pelaksanaan kebijakan mempunyai arah dan tujuan yang jelas. Penerapan E-Nofa membutuhkan dukungan melalui penegakan hukum karena pada dasarnya pelaksanaan E-Nofa bermuara pada meningkatkan kepatuhan Wajib Pajak namun kondisi ini tidak sejalan dengan kepatuhan Wajib Pajak yang ada di negara Indonesia yang masih rendah maka sesuai

dengan teori Frey and Feld bahwa penegakan hukum diperlukan untuk dapat meningkatkan kepatuhan Wajib Pajak dalam membayar Pajak.

Sanksi perpajakan sebagai bagian dari penegakan hukum harus menjadi salah satu faktor yang membuat Wajib Pajak menjadi jera apabila melakukan perbuatan yang melanggar perundang-undangan perpajakan, hal ini juga selaras dengan kemudahan pekerjaan dari aparatur pajak sendiri dimana mereka tidak perlu lagi melakukan langkah pemeriksaan dan penyidikan karena dengan sendirinya Wajib Pajak pasti akan mentaati ketentuan yang berlaku, diamping itu dari segi biaya yang dikeluarkan apabila melakukan pemeriksaan dan penyidikan Wajib Pajak dapat ditekan seminimal mungkin dimana efisiensi biaya merupakan salah satu faktor yang diharapkan dalam suatu sistem administrasi perpajakan.

Peneliti berpendapat penegakan hukum yang dilakukan dalam penerapan E-Nofa pada KPP Wajib Pajak Besar Tiga masih bersifat persuasive, dimana KPP Wajib Pajak Besar Tiga masih mengharapkan timbulnya itikad baik dari Wajib Pajak apabila aparatur pajak menemukan ketidakwajaran dalam penerapan E-Nofa, karena sesuai dengan Misi KPP Wajib Pajak Besar Tiga dimana selalu memberikan kemudahan untuk Wajib Pajak dalam hal ini langkah pembetulan yang diambil, namun dalam hal Wajib Pajak tidak menujukan indikasi akan melakukan pembetulan maka KPP Wajib Pajak Besar Tiga akan melakukan mekanisme pemeriksaan dan penyidikan sesuai dengan undang-undang ketentuan umum perpajakan (UU KUP).

Pencegahan Faktur Pajak Fiktif pada KPP Wajib Pajak Besar Tiga setelah Penerapan E-Nofa

Faktur Pajak memegang peran penting dalam mekanisme PPN, dimana Faktur Pajak merupakan salah satu bukti valid terhadap penyerahan BKP/JKP yang dilakukan oleh PKP. Kemudahan dalam mekanisme pengkreditan PPN memungkinkan adanya perilaku Wajib Pajak yang memanfaatkan Faktur Pajak untuk meminimalisir pajak yang akan dibayarkan sebagaimana yang telah dibahas dalam tinjauan pustaka sebelumnya bahwa faktur pajak fiktif dapat berupa faktur pajak yang tidak sesuai dengan keadaan yang sebenarnya dan Faktur Pajak yang diterbitkan oleh pengusaha yang belum dikukuhkan sebagai PKP.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

7 yang melibatkan penerbit Faktur Pajak Fiktif dan

pengguna Faktur Pajak Fiktif (Lihat Tabel 1). Pada tabel 1 dapat dijelaskan bahwa sebelum penerapan E-Nofa peneliti menemukan surat edaran yang dilarang untuk dipublikasikan yang berisikan PKP yang masuk ke dalam suspected list penerbit Faktur Pajak Fiktif namun sesudah dilakukan penerapan E-Nofa peneliti menemukan dampak yang positif dimana tidak ada lagi PKP yang masuk ke dalam suspected list penerbit Faktur Pajak Fiktif.

Tabel 1. Perubahan Faktur Pajak Fiktif KPP Wajib Pajak Besar Tiga

Sumber: Data Diolah (2015)

Tabel 1 menggambarkan perubahan peredaran kasus dari sisi pengguna Faktur Pajak Fiktif, dimana peneliti menemukan terdapat 4 PKP yang menggunakan Faktur Pajak Fiktif sebelum penerapan E-Nofa. Modus tindakan penyelewengan ini berupa melakukan penyerahan BKP/JKP tidak sesuai dengan transaksi/keadaan yang sebenarnya, hal ini juga mengindikasikan lemahnya pengawasan KPP terhadap transaksi yang dilakukan oleh PKP, namun terjadi perubahan sesudah dilakukan penerapan E-Nofa, dimana tidak ada lagi PKP yang menggunakan Faktur Pajak Fiktif, hal ini merupakan keberhasilan PKP dalam menerapkan tahapan pembenahan administrasi PPN dengan baik, mulai dari registrasi ulang PKP, verifikasi, hingga E-Nofa melalui pengawasan yang ketat sehingga PKP yang diindikasikan akan melakukan tindakan penyelewengan sudah dicabut terlebih dahulu hak PKP yang telah diberikan KPP.

Peneliti juga menemukan bahwa penerapan E-Nofa juga membawa dampak yang baik terhadap penerimaan pajak pada KPP Wajib Pajak Besar Tiga, dimana pada tahun 2012 rencana penerimaan pajak yang diharapkan oleh KPP Wajib Pajak Besar Tiga tidak terealisasikan dengan baik, apabila dikaitkan dengan kerugian yang dialami akibat dari penggunaan Faktur Pajak Fiktif maka dapat ditemukan kerugian terhadap penerimaan negara sehingga hanya mencapai tingkat pencapaian sebesar 89,70 % kemudian terjadi peningkatan realisasi penerimaan pajak setelah dilakukan penerapan E-Nofa yaitu tahun 2013 dimana realisasi yang

didapatkan dapat melampaui terhadap rencana yang diharapkan, dimana setelah penerapan E-Nofa tidak ditemukan kasus Faktur Pajak Fiktif pada KPP Wajib Pajak Besar Tiga sehingga realisasi pajak yang diharapkan menghasilkan penerimaan yang lebih optimal dengan tingkat pencapaian sebesar 100,85%.

Hambatan-hambatan untuk menerapkan E-Nofa pada KPP Wajib Pajak Besar Tiga

1. Ketergantungan sistem dan koneksi jaringan internet

Penerapan E-Nofa pada dasarnya dapat dilakukan apabila terhubung dengan koneksi jaringan internet untuk mengolah data menjadi sebuah informasi yang berguna untuk penggunanya, hal ini dikarenakan dalam penerapan E-Nofa mempersyaratkan dalam pembenahan administrasinya berupa Kode Aktivasi dan password. Distribusi yang terhambat dapat mengakibatkan masalah baru, karena bisa saja PKP merasa sudah melakukan permintaan nomor seri faktur pajak namun kenyataanya data yang sudah dimasukan tidak terkirim ke pusat data DJP.

Sistem jaringan dan aplikasi khusus memang sangat diperlukan untuk menerapkan E-Nofa ini, sesuai dengan prinsip good govennance bahwa pengaturan organisasi harus dilaksanakan sesuai prinsip efisiensi, efektifitas dan bermanfaat, dengan adanya sistem dan aplikasi khusus tersebut akan lebih meningkatkan efektifitas kerja dari para petugas pajak, sebab tidak akan membuang-buang waktu lagi karena data-data sudah terintegrasi dalam satu sistem dan penerapan E-Nofa terhadap Wajib Pajak juga akan berjalan lebih optimal. Peneliti berpendapat ketergantungan sistem dan koneksi jaringan internet yang dibutuhkan selama pelaksanaan E-Nofa harus diselaraskan dengan sistem yang akan mengatur pelaksanaanya agar prinsip ketermudahan Wajib Pajak pun tidak terganggu dalam memenuhi kewajiban perpajakannya. 2. Wajib Pajak masih harus datang ke KPP

PKP mempunyai kewajiban untuk menghitung, menyetor, dan melaporkan pajak yang terutang, hal ini membawa akibat bahwa kelengkapan yang diperlukan untuk memenuhi kewajiban tersebut harus dipenuhi, salah satunya adalah nomor seri faktur pajak sebagai syarat formil dari sahnya faktur pajak. Oleh karena itu melalui mekanisme permintaan nomor seri faktur pajak mutlak dilakukan oleh Wajib Pajak guna memenuhi kewajiban perpajakannya.

Masa Perubahan Penerbit Faktur Pajak Fiktif

Pengguna Faktur Pajak Fiktif Sebelum

Penerapan E-Nofa

Tidak Diketahui

4 PKP

Sesudah

Penerapan E-Nofa

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

8 Secara umum nomor seri faktur pajak menurut

PER 24/PJ/2012 mewajibkan PKP untuk menghadirkan dirinya ke KPP dengan membawa kelengkapan persyaratan nomor seri faktur pajak. Hal ini dikarenakan proses permintaan nomor seri faktur pajak yang belum bisa dilakukan secara online, namun bila merujuk pada percepatan masa transisi menuju E-Faktur diyakini bahwa proses kemudahan dalam mekanisme permintaan nomor seri faktur pajak dapat terpenuhi dimana permintaan nomor dapat dilakukan secara online.

Peneliti menemukan pada Wajib Pajak yang terdaftar pada KPP Wajib Pajak Besar Tiga masih mengalami kendala dalam meminta nomor seri faktur pajak, dimana PKP masih harus menghadirkan dirinya ke KPP, hal ini tentunya menguras waktu dan menguras tenaga karena mayoritas PKP yang terdaftar pada KPP Wajib Pajak Besar Tiga adalah Badan Usaha Milik Negara (BUMN) dimana dikenal dengan organisasi yang melakukan core bussiness dengan efektif dan efisien sehingga sesuai dengan teori administrasi perpajakan dimana suatu sistem harus mudah dalam diadministrasikan itu dapat diharapkan.

3. Tingkat pemahaman dan kelalaian Wajib Pajak Sistem self assesment yang diterapkan di indonesia mempunyai sifat kemandirian dimana Wajib Pajak harus mempunyai tingkat

pemahaman yang baik dalam

menginterpretasikan setiap kebijakan yang dibuat oleh DJP. Rotasi pegawai dengan intensitas yang tinggi dilakukan oleh BUMN hal ini mengindikasikan permasalahan baru terhadap tingkat pemahaman pegawai dikarenakan pegawai akan dihadapkan pada posisi yang sebelumnya belum pernah dijalankan.

Peneliti menemukan ketidakselarasan dengan tingkat intensifikasi dan ekstensifikasi yang dilakukan KPP hal ini dibuktikan dengan intensitas sosialisasi ulang masih cukup tinggi dikarenakan rotasi pegawai BUMN yang sering terjadi, hal ini menyebabkan timbulnya biaya yang harus dikeluarkan oleh KPP untuk melakukan sosialisasi ulang, selain itu peneliti juga melihat kendala dalam proses permintaan nomor seri faktur pajak dimana Wajib Pajak lalai terhadap kode aktivasi dan password tentunya hal ini akan menghambat proses adminitrasi Faktur Pajak yang membutuhkan kelengkapan nomor seri faktur pajak untuk memenuhi syarat formil Faktur Pajak.

Alternatif cara mengatasi hambatan penerapan E-Nofa pada KPP Wajib Pajak Besar Tiga 1. Meningkatkan kualitas jaringan sistem informasi

Penerapan E-Nofa membutuhkan koneksi internet yang baik agar proses administrasi yang dilakukan tidak terhambat sehingga tidak menjadi pekerjaan baru bagi aparatur pajak dan Wajib Pajak itu sendiri, maka kebutuhan operasional dalam pelaksanaan E-Nofa harus dapat dipenuhi KPP dengan meningkatkan kualitas jaringan sistem informasi agar pengiriman data dari KPP menuju ke DJP dapat lebih cepat sehingga memudahkan dalam permintaan nomor seri faktur pajak.

Peneliti berpendapat alternatif yang dilakukan KPP sudah cukup baik dengan memilih internet service provider yang mempunyai kualitas jaringan yang baik sehingga harapannya dapat meningkatkan tingkat efektivitas dalam pemberian nomor seri faktur pajak dan juga mempermudah Wajib Pajak dalam melengkapi Faktur Pajak.

2. Mempercepat masa transisi Nofa menuju E-Faktur

Percepatan menuju tahapan pembenahan administrasi yang lebih baik merupakan salah satu tujuan DJP agar komprehensif dalam penerapan kebijakan dapat lebih dirasakan oleh Wajib Pajak. Salah satunya adalah E-Faktur dimana dengan diterapkannya E-Faktur maka proses administrasi kelengkapan Faktur Pajak dapat lebih memudahkan Wajib Pajak terutama dari segi efisien dalam proses mendapatkan nomor seri faktur pajak karena dapat dilakukan secara online.

Peneliti menemukan bahwa pada KPP Wajib Pajak Besar Tiga sudah menerapkan permintaan nomor seri faktur pajak secara online, hal ini mengindikasikan bahwa E-Faktur sudah diterapkan pada KPP Wajib Pajak Besar Tiga, namun hanya beberapa PKP yang dapat merasakan kemudahan E-Faktur dikarenakan PKP yang menggunakan E-Faktur merupakan PKP yang ditunjuk DJP sebagai pilot project pengguna E-Faktur. DJP sebagai adminitrator perpajakan yang bertanggung jawab terhadap penerimaan pajak secara kontinu terus melakukan sosialisasi terkait dengan penerapan E-Faktur agar nantinya secara nasional dapat digunakan oleh seluruh PKP di Indonesia. 3. Menanamkan budaya mencatat dan transfer knowledge yang baik antar pegawai

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

9 baru. Penanaman budaya mencatat merupakan

salah satu contoh hal sulit dilakukan, karena pada dasarnya merupakan sesuatu yang mudah sehingga memungkinkan seseorang mengabaikan dalam pemenuhanya oleh karena itu seringkali terjadi kelalaian. PKP dalam proses permintaan nomor seri faktur pajak diwajibkan mencatat kode aktivasi dan password yang diberikan KPP. PKP dalam proses permintaan nomor seri faktur pajak harus membawa kode aktivasi dan password maka diperlukan pengarsipan yang baik terkait dengan pemenuhan syarat administrasi ini.

Transfer knowledge antar pegawai yang baik dibutuhkan untuk mencegah terjadinya kesalahan/kekeliruan dalam menerapkan E-Nofa, selain itu peneliti berpendapat bahwa dibutuhkan kesadaran yang tinggi dari Wajib Pajak terkait dengan pemenuhan kewajiban perpajakannya dikarenakan apabila Wajib Pajak tidak mengetahui penerapan E-Nofa diharapkan adanya proses konseling kepada AR untuk menanyakan hal yang tidak diketahui oleh Wajib Pajak sehingga hal ini meminimalkan biaya yang harus dilakukan KPP untuk melakukan sosialisasi ulang. Karena pada dasarnya sesuai dengan teori PKP bahwa PKP berkewajiban untuk menghitung, menyetor, dan melaporkan pajak yang terutang sehingga hal yang berkaitan dengan adminitrasi tersebut sudah harus dipahami oleh Wajib Pajak.

KESIMPULAN DAN SARAN Kesimpulan

Pelaksanaan E-Nofa pada kantor pelayanan pajak Wajib Pajak Besar Tiga sudah dilakukan dengan efektif dan efisien dimana langkah penerapan E-Nofa dapat membawa perubahan dalam hal pembenahan administrasi. Pertama, melalui persiapan aplikasi diindikasikan KPP telah siap untuk melaksanakan penerapan E-Nofa. Kedua, melalui sosialisasi dapat mencegah kekeliruan dalam pelaksanaan E-Nofa. Ketiga, melalui pengawasan berkala dapat diukur tingkat efektivitas penerapan E-Nofa sebagai muara dari tujuan kemudahan dalam pengadministrasian Wajib Pajak. Keempat, melalui tindak lanjut penerapan E-Nofa dapat dihasilkan perbaikan layanan administrasi, pemutakhiran data, dan pertukaran data antar KPP. Kelima, melalui penegakan hukum aparatur pajak mempunyai arah dan tujuan yang jelas dalam hal penerapan E-Nofa.

Penerapan E-Nofa rupanya membawa manfaat yang signifikan terhadap penurunan kasus penerbitan dan penggunaan Faktur Pajak

Fiktif sehingga dapat diindikasikan usaha yang berkesinambungan yang dilakukan oleh KPP berhasil membawa manfaat yang besar terutama hasil yang didapatkan pun dapat meningkatkan penerimaan pajak yang diperoleh oleh PKP.

Pelaksanaan E-Nofa pada KPP mengalami hambatan dalam penerapannya yaitu : Pertama, Ketergantungan Sistem dan Koneksi Jaringan Internet dimana KPP masih mengalami keterlambatan dalam hal distribusi nomor seri faktur pajak namun hal ini dibenahi dengan memilih internet service provider yang baik sehingga diharapkan keterlambatan dalam hal distrbusi nomor seri faktur dapat diminimalisir. Kedua, Wajib Pajak masih harus datang ke KPP hal ini terkait dengan permintaan nomor seri faktur namun KPP Wajib Pajak Besar Tiga berharap masa transisi menuju E-Faktur yang terus dipercepat meskipun beberapa PKP yang terdaftar pada KPP Wajib Pajak Besar Tiga sudah ada yang diperbolehkan menggunakan E-Faktur. Ketiga, tingkat pemahaman dan kelalaian Wajib Pajak namun hal ini dapat segera diatasi dengan tingkat awareness Wajib Pajak terhadap pelaksaaan E-Nofa.

Saran

Perbaikan sistem dan peningkatan sumber daya manusia pada KPP mutlak harus segera dilakukan terutama melihat dinamika Wajib Pajak yang terus berkembang dan penggalian potensi pajak yang terus dilaksanakan maka kontribusi keduanya harus segera diperbaiki, hal itu membutuhkan biaya yang cukup besar, namun dengan melihat manfaat yang akan didapatkan kedepannya maka biaya sebesar apapun akan tertutup dengan keberhasilan menerapkan perbaikan dan peningkatan sumber daya manusia tersebut.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

10 implikasi yang baik untuk Wajib Pajak dalam

memenuhi kewajiban perpajakannya.

DAFTAR PUSTAKA

Anonim. 2015. APBN 2015. Dalam http://www.kemenkeu.go.id/wide/apbn2015. diakses tanggal 11 Mei 2015 pukul 13.48. Arikunto, Suharsimi. 2010. Prosedur Penelitian

Suatu Pendekatan Praktik. Jakarta : Rineka Cipta.

Gunadi, John L Hutagaol, Richard Burton, dkk. 1999. Perpajakan, Ed. Revisi. Jakarta: Lembaga Penerbit Fakultas Ekonomi UI.

Hadi, Wiyoso. 2014. Napak Tilas Reformasi Sistem

Administrasi PPN. Dalam

http://www.pajak.go.id/content/article/n apak-tilas-reformasi-sistem-administrasi-ppn diakses 9 November 2014. 16.25.

Hasibuan, Malayu S.P. 2008. Manajemen Sumber Daya Manusia. Jakarta: PT. Bumi Aksara

Hutagaol, John. 2007. Perpajakan Isu-isu Kontemporer. Yogyakarta: Graha Ilmu.

Jogiyanto. 2006. Pengenalan Komputer Ed. V. Yogyakarta: Andi.

Lumbantoruan, Sophar. 1997. Ensiklopedi Perpajakan. Jakarta : Erlangga.

Miles, Matthew B and A. Michael Huberman. 1994. An Expand Sourcebook Qualitative Data Analysis Second Edition. California: SAGE Publications, Inc.

Moleong, Lexy J. 2011. Metodologi Penelitian Kualitatif. Bandung : Remaja Rosdakarya.

Nurmantu, Safri. 2003. Pengantar Perpajakan. Jakarta: Granit.

Purwono, Herry. 2010. Dasar-Dasar Perpajakan dan Akuntansi Pajak. Jakarta: Erlangga.

Republik Indonesia, Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 tentang Bentuk, Ukuran, Tata Cara Pengisian Keterangan, Prosedur Pemberitahuan Dalam Rangka Pembuatan, Tata Cara Pembetulan Atau Penggantian, Dan Tata Cara Pembatalan Faktur Pajak.

Republik Indonesia, Surat Edaran Direktur Jenderal Pajak Nomor SE 132/PJ/2010 tentang Langkah-Langkah Penanganan Atas Penerbitan Dan Penggunaan Faktur Pajak Tidak Sah.

Republik Indonesia, Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai.

James, Simon R dan Christopher Nobes. 1996 .The Economics of Taxation: principles, policy, and practice.

Teriokhin, Serhyi. 2000. Economic Reform in Ukraine. Tax Policy, Eastern European Economics, Vol. 38, No. 1. hal. 34-50.