Makalah Analsisis Laporan Keuangan

ANALISIS LAPORAN KEUANGAN

PT VALE INDONESIA Tbk

DISUSUN OLEH:

KELOMPOK IV

HENDRIK YULIUS WETO

FACHRUNNISA

WIDYASTUTI

KAMRIDA GUSTIYANTI

AYU FADLIAH TAMRIN

PROGRAM STUDI AKUNTANSI MANAJERIAL

JURUSAN AKUNTANSI

PLITEKNIK NEGERI UJUNG PANDANG

2014

laporan keuangan merupakan informasi yang penting bagi para pengguna laporan keuangan mengenai kondisi keuangan suatu organisasi yang menjadi pertimbangan dalam mengambil keputusan.

Mekanisme penyusunan laporan keuangan suatu perusahaan telah diatur dalam sebuah standar yang disebut Generally Accepted Accounting Principles

(GAAP) atau di Indonesia disebut sebagai Standar Akuntan Keuangan (SAK). Tujuan laporan keuangan dianalisa untuk mengetahui apa arti dari angka-angka yang tercantum dalam laporan keuangan tersebut sehingga bermanfaat bagi para penggunanya. Selain itu, dengan menganalisis laporan keuangan dapat diketahui prestasi keuangan perusahaan dari tahun ke tahun dan hasil analisis tersebut dapat digunakan untuk menilai kinerja perusahaan.

Sehubung hal ini, dalam laporan kami menggunakan data Laporan Keuangan PT Vale Indonesia Tbk yaitu Tahun 2012 dan Tahun 2013 yang dimana terdiri dari neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, serta beberapa dari catatan atas laporan keuangan.

KATA PENGANTAR

Puji syukur penulis panjatkan atas kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tugas makalah ”Analisis Laporan Keuangan pada PT Vale Indonesia Tbk” dimana sebagai tugas kuliah dari Mata Kuliah Analisis Laporan Keuangan di bawah bimbingan Dr. Bahri, S.E., M.Si.

Penyelesaian laporan ini tidak lepas dari kerja sama dan ketekunan penulis untuk mengumpulkan sumber informasi yang terkait Analisis Laporan Keuangan dan mealakukan analisis secara teoritis berdasarkan laporan keuangan PT Vale Indonesia Tbk.

Terima kasih kepada pihak dosen yang telah memberikan bimbingan kepada penulis dalam memberikan pemahaman mengenai pembuatan makalah yang baik. Terima kasih pula sebanyak-banyanya kepada teman-teman yang memberikan dukungan dan motivasi sehingga laporan ini dapat diselesaikan tepat pada waktunya.

Harapan penulis semoga makalah ini dapat bermanfaat bagi pembaca. Dan semoga makalah ini dapat dikembangkan menjadi lebih luas lagi dan mengoreksi setiap kesalahan yang ada sesuai dengan teori akuntansi yang berlaku secara umum, maupun dengan munculnya teori baru dalam lingkungan akuntansi yang ada di indonesia maupun yang berlaku secara global.

Makassar, 22 Mei 2014

DAFTAR ISI

SAMPUL ... i

RINGKASAN EKSEKUTIF ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... v

BAB I PENDAHULUAN ... 1 BAB II ANALISIS BISNIS

BAB III ANALISIS LIKUIDITAS BAB IV ANALISIS SOLVABILITAS BAB V ANALISIS PROFITABILITAS BAB VI ANALISIS ARUS KAS

BAB VII ANALISIS RISIKO

BAB VIII ANALISIS KEBANGKRUTAN

DAFTAR TABEL

Gambar Halaman

3.1. Rasio Aktiva lancar, kewajiban lancar, dan penghitungan

rasio lancar ... 21

3.2.

Rasio Aktiva lancar, persediaan, kewajiban lancar, dan penghitungan rasio cepat ... 233.3.

Rasio Kas, setara kas, investasi surat berharga jangka pendek dan penghitungan rasio kas ... 243.4.

Kas, setara kas, investasi surat berharga jangka pendek, arus kas dari kegiatan operasi dan penghitungan rasio likuiditas arus kas ... 253.5.

Analisis horizontal rasio-rasio likuiditas PT Nippon Indosari Corpindo Tbk ... 263.6.

Analisis vertikal rasio-rasio likuiditas PT Nippon Indosari Corpindo Tbk ... 275.1. Analisis pendapatan PT Nippon Indosari Corpindo Tbk ... 64

5.2. Analisis hubungan antara pendapatan dengan piutang usaha ... 66

5.3. Analisis hubungan antara pendapatan dengan persediaan ... 66

5.4. Analisis harga pokok penjualan dan marjin laba kotor ... 68

5.5. Perbandingan antara marjin laba kotor dengan marjin laba operasi PT Nippon Indosari Corpindo Tbk ... 69

5.6. `Penghitungan dan analisis return on assets (ROA) ... 69

5.7. Penghitungan dan analisis ROA atau ROI ... 70

5.8. Penghitungan dan analisis atas ROCE atau ROE ... 71

5.9. Penghitungan dan analisis cash return on assets (CROA) ... 72

6.2. Ananlisis arus kas investasi ... 78

6.3. Ananlisis Arus Kas Pendanaan ... 80

6.4. Ananlisis Arus Kas Komprehensif ... 82

8.1. Perhitungan rasio laba bersih sebelum depresiasi, deplesi, dan amortisasi terhadap total kewajiban ... 88

8.2. Perhitungan rasio laba bersih terhadap total aktiva ... 89

8.3. Perhitungan rasio total utang terhadap total aktiva ... 89

8.4. Perhitungan rasio modal kerja bersih terhadap total aktiva 8.6. Perhitungan rasio kas, surat-surat berharga, piutang usaha terhadap beban-beban operasi tidak termasuk depresiasi, deplesi, dan amortisasi ... 91

8.7. Perhitungan rasio modal kerja bersih terhadap total aktiva ... 92

8.8. Perhitungan rasio laba ditahan terhadap total aktiva ... 93

8.9. Perhitungan rasio laba sebelum bunga dan pajak terhadap total aktiva .. 93

8.10. Perhitungan rasio nilai pasar ekuitas terhadap nilai buku kewajiban .... 94

8.11. Perhitungan rasio penjualan terhadap total aktiva ... 94

8.12. Perhitungan Z-score prediksi kebangkrutan PT Nippon Indosari Corpindo Tbk ... 95

8.13. Perhitungan SIZE PT Nippon Indosari Corpindo Tbk ... 95

8.14. Perhitungan TLTA PT Nippon Indosari Corpindo Tbk ... 96

8.15. Perhitungan WCTA PT Nippon Indosari Corpindo Tbk ... 96

8.16. Perhitungan CLCA PT Nippon Indosari Corpindo Tbk ... 96

8.17. Perhitungan NITA PT Nippon Indosari Corpindo Tbk ... 96

8.18. Perhitungan FUTL PT Nippon Indosari Corpindo Tbk ... 97

DAFTAR GAMBAR

5.1. Analisis common-size pendapatan PT Nippon Indosari

Corpindo Tbk tahun 2010 ... 64

5.2. Analisis common-size pendapatan PT Nippon Indosari Corpindo Tbk tahun 2011 ... 65

5.3. Analisis common-size pendapatan PT Nippon Indosari Corpindo Tbk tahun 2012 ... 65

6.1. Analisis Common-size Arus Kas Masuk Operasi Tahun 2010 ... 76

6.2. Analisis Common-size Arus Kas Masuk Operasi Tahun 2011 ... 76

6.3. Analisis Common-size Arus Kas Masuk Operasi Tahun 2012 ... 76

6.4. Analisis Common-size Arus Kas Keluar Operasi Tahun 2010 ... 77

6.5. Analisis Common-size Arus Kas Keluar Operasi Tahun 2011 ... 77

6.6. Analisis Common-size Arus Kas Keluar Operasi Tahun 2012 6.7. Analisis Common-size Arus Kas Masuk Investasi Tahun 2010 dan Tahun 2011 ... 77

6.8. Analisis Common-size Arus Kas Keluar Investasi Tahun 2010 ... 79

6.9. Analisis Common-size Arus Kas Keluar Investasi Tahun 2011 ... 79

6.10. Analisis Common-size Arus Kas Keluar Investasi Tahun 2012 ... 79

6.11. Analisis Common-size Arus Kas Masuk Pendanaan Tahun 2010 ... 79

6.12. Analisis Common-size Arus Kas Masuk Pendanaan Tahun 2011 dan 2012 ... 81

6.14. Analisis Common-size Arus Kas Keluar Pendanaan Tahun 2011 ... 81 6.15. Analisis Common-size Arus Kas Keluar Pendanaan Tahun 2012 ... 82

BAB I

PENDAHULUAN

1.1 Dasar Teori

Dalam menganalisis posisi keuangan dan tingkatpertumbuhan perusahaan , faktor yang paling diperhatikan adalah :

- Likuiditasyang menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban pada saat ditagih. Kewajiban keuangan suatu perusahaan pada dasarnya dapat digolongkan menjadi 2 yaitu, pertama kewajiban keuangan yang berhubungan dengan pihak luar perusahaan (kreditur) disebut dengan likuiditas badan usaha, kedua kewajiban keuangan yang berhubungan dengan proses produksi (intern perusahaan) disebut dengan likuidasi perusahaan .

- Solvabilitas yang menunjukan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan baik kewajiban keuangan jangka pendek maupun jangka panjang.

- Proftabilitas menunjukan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

Likuiditas, solvabilitas, serta proftabilitas dapat diketahui dengan

cara menganalisa dan menginterpretasikan laporan keuangan

dengan menggunakan metode atau teknik analisa yang

diperoleh informasi yang berhubungan dengan masalah kinerja

keuangan dan hasil-hasil yang dicapai oleh perusahaan.

1.2 Gambaran Umum Perusahaan

PT. Vale Indonesia Tbk adalah salah satu perusahaan pertambangan yang ada di

Indonesia. PT Vale Indonesia Tbk, (“Perseroan”) didirikan pada tanggal 25 Juli 1968 dengan akta No. 49 tanggal 25 Juli 1968.

Sebelumnya nama perusahaan ini adalah PT. International Nickel Indonesia tetapi, pada tanggal 27 September 2011, Perseroan menyelenggarakan RUPSLB yang menyetujui perubahan Anggaran Dasar Perseroan untuk mengubah nama Perseroan dari

PT International Nickel Indonesia Tbk menjadi PT Vale Indonesia Tbk. Selain dari

persetujuan Menteri Hukum dan Hak Asasi Manusia perubahan nama ini juga telah

memperoleh persetujuan dari Kementerian Energi dan Sumber Daya Mineral

(“KESDM”), Direktorat Jenderal Mineral dan Batubara sesuai dengan suratnya No.

3752/87/DJB/2011 tanggal 1 Nopember 2011 dan persetujuan dari Badan Koordinasi

Penanaman Modal sesuai dengan suratnya No.3022/A.8/2011 tanggal 1 Desember 2011.

Perubahan nama ini sejalan dengan evolusi perseroan untuk lebih selaras dengan aktivitas

Nama PT Vale Indonesia Tbk (Vale) di telinga masyarakat awam mungkin masih

terasa asing. Tetapi, kiprah perusahaan pertambangan yang berkantor pusat di Brasil ini

cukup dikenal di Industri pertambangan global.

Di Indonesia, Vale memproduksi nikel dalam matte, yang merupakan produk

antara bijih lateratik pada fasilitas-fasilitas penambangan dan pengolahan terpadu di dekat

Sorowako di Sulawesi. Memang, sejak didirikan pada juli 1968, Vale beroperasi di

bawah perjanjian kontrak karya dengan Pemerintah Indonesia untuk mengekplorasi,

Luas areal kontrak karya secara keseluruhan yang dikantongi Vale mencapai

190.510 hektar. Tidak heran jika Vale menjadi salah satu perusahaan pertambangan yang

berpengaruh di Indonesia.

Pada Triwulan pertama 2013, Vale berhasil mencatat laba sebesar USD31,5 juta.

Tahun ini, Vale menganggarkan belanja modal (capital expenditure/ capex) sebesar

USD216 juta setara Rp2,1 triliun.

Untuk meningkatkan performa perusahaan, Vale memutuskan meningkatkan

kapasitas nominal tanur dari 75 mega watt (MW) menjadi 90 MW, setelah memastikan

pasokan listrik sudah memadai dengan beroperasinya PLTA Karebbe. Dari sisi produksi,

pada triwulan pertama tahun ini Vale mampu memproduksi 18.514 metrik ton nikel

dalam maatte.

Melihat hasil ini, pihak manajemen Vale tetap berkeyakinan bahwa perseroan

dapat mencapai target peningkatan produksi sebesar 10% lebih tinggi dibanding produksi

2012. Produksi triwulan pertama ini setidaknya 49% lebih tinggi dibanding produksi

periode yang sama tahun lalu sebesar 12.431 ton, dibanding produksi triwulan

sebelumnya (triwulan ke-4/2012), produksi kali ini menurun 13%, hal ini disebabkan

karena Vale melakukan aktifitas pemeliharaan pada salah satu tanur listrik. Begitu juga

dengan penjualan nikel matte yang mengalami penurunan dibanding triwulan keempat

tahun lalu yang mencapai 20.768 ton. Pada triwulan pertama 2013 penjualan sebasar

18.899 ton. Tetapi, pencapaian tersebut lebih tinggi dibanding periode yang sama tahun

lau di mana 12.732 ton. Harga realisasi rata-rata nikel Vale pada triwulan pertama

2013,4% sedikit lebih tinggi dari harga pada triwulan pertama 2012 sebesar USD13.176

per ton.

Namun karena ketidakpastian ekonomi global berlanjut hingga awal tahun ini maka

harga realisasi rata-rata nikel Vale masih 12% lebih rendah dibanding triwulan pertama

dibanding triwulan sebelumnya sehingga pendapatan menurun 6% dari USD273,6 juta

pada triwulan keempat 2012 menjadi USD258,4 juta pada triwulan pertama 2013.

Sedangkan beban pokok pendapatan Vale pada triwulan pertama 2012 juga sedikit

mengalami penurunan 1% dibanding triwulan sebelumnya, terutama disebabkan

rendahnya penggunaan bahan bakar dan komponen bahan pembantu akibat rendahnya

tingkat produksi, diimbangi biaya pemeliharaan. Vale mengkomsumsi 607.539 barel

minyak bakar bersulfur tinggi (HSFO) dengan biaya rata-rata USD103,05per barel pada

triwulan pertama 2013 dibanding triwulan sebelumnya sebesar 655.520 barel dengan

biaya rata-rata USD108, 87 per barel.

Pada triwulan pertama 2013 perseroan juga menggunaakan 14.433 kiloliter bahan

bakar diesel dengan biaya rata-rata USD085 per liter sementara pada triwulan

sebelumnya sebesar 15.108 kiloliter dengan biaya rata-rata USD0,86 per liter. Sementara

laba sebelum bunga pajak depresiasi dan amortisasi (EBITDA) sebesar USD74,0juta

pada triwulan pertama 2013. Dibanding depresiasi dan amortisasi sebelumnya, EBITDA

yang dicapai pada triwulan pertama 2013 adalah 13% lebih rendah karena menurunnya

volume penjualan.

Meskipun demikian, perusahaan tetap optimistis dengan mengusung strategi untuk

memaksimalkan potensi pendapatan melalui peningkatan produksi. Disamping itu,

perusahaan juga akan mengoptimalkan efisiensi melalui inovasi dan kebersamaan dan

mengelola biaya untuk meningkatkan margin.

1.3 Laporan Auditor

Laporan No.A140226002/DC2/HSH/II/2014

laporan arus kas unutk tahun yang berakhir pada tanggal tersebut, dan suatu ikhtisar kebijakan akuntansi signifikan dan informasi penjelasan lainnya. Tanggung jawab manejemen atas laporan keuangan

Manajemen bertanggung jawab atas penyusunan dan penyajian wajar laporan keuangan ini sesuai dengan Standar Akuntansi Keuangan di Indonesia, dan atas pengendalian internal yang dianggap perlu oleh manejemen untuk memungkinkan penyusunan laporan keuangan yang bebas dari kesalahan penyajian material, baik yang disebabkan oleh keuangan maupun kesalahan.

Tanggung jawab Auditor

Tanggung jawab kami adalah untuk menyatakan suatu opini atas laporan keuangan ini berdasarkan audit kami. Kami melaksanakan audit kami berdasarkan Standar Audit yang ditetapkan oleh Institut Akuntan Publik Indonesia. Standar tersebut mengharuskan kami untuk mematuhi ketentuan etika serta merencanakan dan melaksanakan audit untuk memperoleh keyakinan memadai tentang apakh laporan keuangan bebas dari kesalahan penyajian maaterial.

untuk merancang prosedur audit yang tepat sesuai dengan kondisinya, tetapi bukan untuk tujuan menyatakan opini atas keefektivitasan pengendalian internal entitas. Suatu edit juga mencakup pengevaluasian atas ketepatan kebijakan akuntansi yang digunakan dan kewajaran estimasi akuntansi yang dibuat oleh manejemen, serta pengevaluasian atas penyajian laporan keuangan secara keseluruhan.

Kami yakin bahwa bukti audit yang telah kami peroleh adalah cukup dan tepat untuk menyediakan suatu basis bagi opini audit kami.

Opini

Menurut opini kami, laporan keuangan terlampir menyajikan secara wajar, dalam semua hal yang material, posisi keuangan PT Vale Indonesia Tbk tanggal 31 Desember 2013 serta kinerja keuangan dan arrus kas untuk tahun yang berakhir pada tanggal tersebut, sesuai dengan Standar Akuntansi Keuangan di Indonesia

JAKARTA 26 Februari 2014

Drs.Haryanto Sahari, CPA

Surat Ijin Akuntansi Publik/License Of Public Accountant No.AP0223

1.4

Perubahan kebijakan akuntansi dan dampaknya terhadap laporankeuangan

1 Pernyataan Standar Akuntansi Keuangan (PSAK) No. 10 (Revisi 2010), “Pengaruh Perubahan Kurs Valuta Asing”

Standar yang telah direvisi mensyaratkan entitas untuk menentukan mata uang fungsional dan menjabarkan seluruh mata uang asing ke mata uang fungsionalnya.

Mata uang fungsional ditentukan dengan menggunakan hierarki factor primer dan sekunder. Mata uang fungsional dan mata uang pelaporan Perseroan telah konsisten sejak pendirian Perseroan dan adalah Dolar AS. 2 PSAK No. 24 (Revisi 2010), “Imbalan Kerja”

Perusahaan dan entitas anak telah memilih untuk mengubah kebijakan akuntansinya dengan mengakui keuntungan/kerugian actuarial secara keseluruhan melalui pendapatan komprehensif lainnya. Sesuai dengan ketentuan transisi standar ini, dampak perubahan tersebut diakui secara prospektif.

3 PSAK No. 33 (Revisi 2011), “Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada Pertambangan Umum”

Standar baru hanya mencakup aktivitas pengupasan lapisan tanah dan pengelolaan lingkungan hidup pada perusahaan tambang.

Sebelumnya, PSAK No. 33 tersebut mencakup juga aktivitas

4 PSAK No. 60, “Instrumen Keuangan: Pengungkapan”

PSAK No. 60 memperkenalkan pengungkapan baru yang lebih jelas terkait dengan instrument keuangan mengenai pengukuran nilai wajar dan risiko likuiditas instrument keuangan. Standar baru ini membutuhkan

pengungkapan pengukuran nilaiwajar dalam tiga hierarki. Penerapan standar baru ini menghasilkan pengungkapan tambahan tetapi tidak berdampak terhadap posisi keuangan atau pendapatan komprehensif Perseroan.

5 PSAK No. 64, “Aktivitas Eksplorasi dan Evaluasi pada Pertambangan Sumber Daya Mineral”

Standar ini mengatur perlakuan dan persyaratan atas biaya pengeluaran saat kegiatan eksplorasi dan evaluasi. Entitas harus menentukan kebijakan akuntansi yang mengatur pengukuran yang akan diakui sebagai aset eksplorasi dan evaluasi dan menerapkannya secara konsisten. Standar ini juga mewajibkan entitas untuk menguji penurunan nilai atas aset

eksplorasi dan evaluasi ketika terdapat fakta dan kondisi yang mengindikasikan bahwa jumlah tercatat aset eksplorasi dan evaluasi melebihi jumlah terpihaknya. Standar ini tidak menimbulkan perubahan terhadap kebijakan akuntansi Perseroan.

BAB II

Aktivitas investasi perusahaan merupakan aktivitas yang berkaitan dengan pengalokasian dana untuk membiayai aktiva (investasi) perusahaan.

Menurut Subramanyam dan Wild (2009) bahwa aktiva dikategorikan ke dalam dua kelompok yaitu: aktiva lancar dan aktiva tidak lancar. Aktiva lancar merupakan sumber daya yang dengan mudah dialihkan menjadi kas dalam siklus operasi perusahaan, seperti kas dan setara kas, piutang, persediaan, dan biaya dibayar dimuka. Aktiva tidak lancar merupakan sumber daya yang diperkirakan memberikan manfaat bagi perusahaan melebihi periode berjalan, seperti peralatan, bangunan, investasi jangka panjang, dll. Selanjutnya, untuk kepentingan analisis, aktiva juga dapat dibedakan menjadi dua yaitu: (1) aktiva fnansial (finanniaan翠 n anssssetsss), seperti surat-surat berharga, dan berbagai aktiva non operasi lainnya, dan (2) aktiva operasi (opetransang nanssssetsss), seperti kas, persediaan, piutang, peralatan, bangunan, dll.

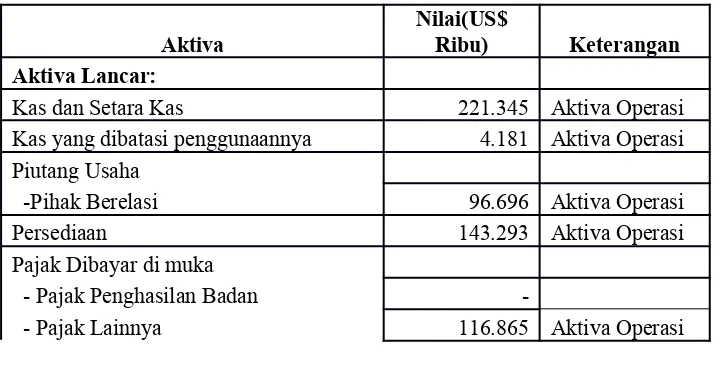

Tabel 2.1 Analisis aktivitas investasi PT Vale Indonesia Tbk tahun 2013

Aktiva

Nilai(US$

Ribu) Keterangan Aktiva Lancar:

Kas dan Setara Kas 221.345 Aktiva Operasi Kas yang dibatasi penggunaannya 4.181 Aktiva Operasi Piutang Usaha

-Pihak Berelasi 96.696 Aktiva Operasi Persediaan 143.293 Aktiva Operasi Pajak Dibayar di muka

- Pajak Penghasilan Badan -

Biaya Dibayar di Muka dan Muka 6.172 Aktiva Operasi Aset Keuangan Lancar lainnya 8.143 Aktiva Operasi

Jumlah Aktiva Lancar 596.695

Aktiva Tidak Lancar: Pajak Dibayar di muka

- Pajak Penghasilan Badan 14.241 Aktiva Operasi - Pajak Lainnya 47.292 Aktiva Operasi Piutang Non Usaha

- Pihak Berelasi 376 Aktiva Operasi Aset Tetap 1.637.139 Aktiva Operasi Aset Keuangan Tidak Lancar lainnya 16.567 Aktiva Financial Jumlah Aktiva Tidak Lancar 1.715.615

Jumlah Aktiva 2.312.310

Sumber: Lampiran 1. Neraca PT Vale Indonesia Tbk

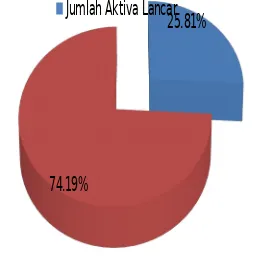

Berdasarkan Tabel 2.1 di atas menunjukkan bahwa pada tahun 2013, keputusan investasi yang diambil oleh manajemen PT Vale Indonesia Tbk dan meliputi:

3) Keseluruhan aktivitas investasi perusahaan terdiri dari 12 komponen investasi senilai 2.312.310 yang meliputi tujuh komponen investasi jangka pendek senilai 25,81% dari keseluruhan nilai investasi dan lima komponen investasi jangka panjang senilai 74% dari keseluruhan nilai investasi. Ini mengindikasikan bahwa aktivitas investasi perusahaan relatif sama antara yang memiliki masa jatuh tempo satu tahun dan yang lebih dari satu tahun. Secara ringkas ditunjukkan pada Gambar 2.1

25.81%

74.19%

Analisis Common-Size Aktivitas Investasi Tahun 2013

Jumlah Aktiva Lancar

Gambar 2.1 Analisis Common-Size Aktivitas Investasi Tahun 2013

2.2 Analisis Aktivitas Pendanaan

Analisis aktivitas pendanaan (financing activities) meliputi analisis kewajiban yaitu kewajiban lancar dan tidak lancar serta sewa guna usaha

Keputusan pendanaan perusahaan berkaitan dengan pemilihan jenis pendanaan dan sumbernya. Secara garis besar, ada tiga jenis pendanaan bagi perusahaan yaitu:

1. Pendanaan hutang

Pendanaan hutang (detbs n finanniang) disebut juga kewajiban bagi perusahaan yang dibangun melalui transaksi pinjam-meminjam.

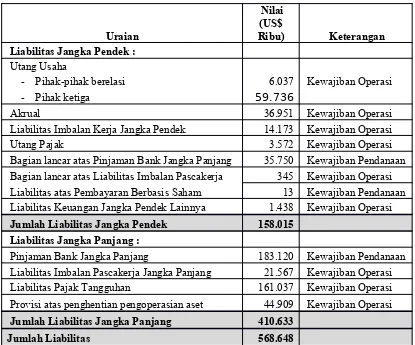

Tabel 2.2 Analisis aktivitas pendanaan PT Vale Indonesia Tbk tahun 2013

Uraian

Nilai (US$

Ribu) Keterangan Liabilitas Jangka Pendek :

Utang Usaha

Kewajiban Operasi - Pihak-pihak berelasi 6.037

- Pihak ketiga 59.736

Akrual 36.951 Kewajiban Operasi Liabilitas Imbalan Kerja Jangka Pendek 14.173 Kewajiban Operasi Utang Pajak 3.572 Kewajiban Operasi Bagian lancar atas Pinjaman Bank Jangka Panjang 35.750 Kewajiban Pendanaan Bagian lancar atas Liabilitas Imbalan Pascakerja 345 Kewajiban Operasi Liabilitas atas Pembayaran Berbasis Saham 13 Kewajiban Pendanaan Liabilitas Keuangan Jangka Pendek Lainnya 1.438 Kewajiban Operasi Jumlah Liabilitas Jangka Pendek 158.015

Liabilitas Jangka Panjang :

Pinjaman Bank Jangka Panjang 183.120 Kewajiban Pendanaan Liabilitas Imbalan Pascakerja Jangka Panjang 21.567 Kewajiban Operasi Liabilitas Pajak Tangguhan 161.037 Kewajiban Operasi Provisi atas penghentian pengoperasian aset 44.909 Kewajiban Operasi Jumlah Liabilitas Jangka Panjang 410.633

Jumlah Liabilitas 568.648

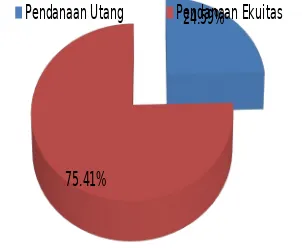

Berdasarkan tabel di atas menunjukkan bahwa pada tahun 2013, keputusan pendanaan hutang yang diambil oleh manajemen PT Vale Indonesiameliputi:

1) Kewajiban Jangka Pendek sebanyak 9 komponen berjumlah158.015 yang terdiri dari dua komponen sebagai kewajiban pendanaan senilai 22,63% dari kewajiban jangka pendek serta enam komponen sebagai kewajiban operasi senilai 38,93% dari kewajiban jangka pendek. Ini mengindikasikan bahwa pendanaan jangka pendek perusahaan lebih didominasi oleh pendanaan yang tidak memiliki beban fnansial berupa bunga.

2) Kewajiban Jangka Panjang sebanyak 4 komponen dengan jumlah410.633 yang terdiri dari satu komponen sebagai kewajiban pendanaan senilai 44,59% dari kewajiban jangka panjang serta tiga komponen sebagai kewajiban operasi senilai 55,41% dari kewajiban jangka panjang. Ini mengindikasikan bahwa pendanaan jangka panjang perusahaan lebih didominasi oleh pendanaan yang tidak memiliki beban fnansial berupa bunga.

keseluruhan nilai pendanaan. Ini mengindikasikan bahwa pendanaan hutang perusahaan lebih dominan memiliki masa jatuh tempo lebih dari satu tahun. Ini juga mengindikasikan kebijakan pendanaan yang longgar. 2. Pendanaan ekuitas

Pendanaan ekuitas (equity financing) biasa juga disebut pendanaan dari pemilik atau pemegang saham.Pendanaan ekuitas merupakan jenis pendanaan jangka panjang bagi perusahaan.Secara umum, pendanaan ekuitas terdiri atas saham biasa, saham preferen, laba ditahan, dan ekuitas lainnya.Pendanaan ekuitas juga dapat dibentuk dari beberapa komponen, seperti setoran pemegang saham, penyesuaian nilai, dan laba perusahaan.Penggunaan atas pendanaan ekuitas menimbulkan beban finansial berupa dividen. Pendanaan ekuitas tergolong jenis pendanaan yang berisiko rendah karena tidak adanya beban tetap yang harus ditanggung oleh pengguna dana kecuali saham preferen. Namun, nilai saham preferen biasanya relatif kecil.

Analisis ekuitas terhadap PT Vale IndonesiaTbk, adalah sebagai berikut : Tabel 2.3.Analisis ekuitas PT Vale Indonesia Tbk tahun 2013.

Uraian Nilai

Modal Saham

- Modal Dasar 39.745.354.880 - Modal ditempatkan dan disetor penuh 136.413 Tambahan Modal Disetor 277.760 Saldo Laba:

- Dicadangkan 47.713

- Belum dicadangkan 1.281.776

Jumlah Ekuitas 1.743.662

Berdasarkan Tabel 2.3 di atas menunjukkan bahwa pada tahun 2013, keputusan pendanaan ekuitas PT Vale Indonesia Tbk meliputi lima komponen. Darilima komponen ini dapat dikategorikan menjadi tiga jenis, yaitu:

a) Pendanaan ekuitas yang bersumber dari setoran pemegang saham senilai 414.173 atau 23,75% dari nilai ekuitas keseluruhan.

b) Pendanaan ekuitas yang bersumber dari laba perusahaansenilai 1.329.489 atau 76,25% dari nilai ekuitas keseluruhan.

Ini mengindikasikan bahwa pendanaan ekuitas PT Vale Indonesia pada tahun 2013, dominan bersumber dari laba perusahaan.

Berdasarkan uraian di atas dapat disimpulkan bahwa secara keseluruhan pendanaan yang digunakan oleh PT Vale Indonesia Tbk pada tahun 2013 meliputi: pendanaan utang sebesar 25%, pendanaan ekuitas sebesar 75%, dan pendapatan lain-lain 0%. Ini menunjukkan bahwa perusahaan menggunakan pendanaan yang dominan berisiko rendah. Dapat dilihat pada Gambar 2.2.

24.59%

75.41%

Analisis Common-size Analisis Pendanaan Tahun 2013

Pendanaan Utang Pendanaan Ekuitas

Gambar 2.2. Analisis common-size pendanaan PT Vale Indonesia Tbk tahun 2013

Aktivitas operasi (opetransang n anisavasaetss) merupakan suatu aktivitas yang menghasilkan output berupa barang atau jasa yang kemudian menjualnya untuk menghasilkan pendapatan, dan akhirnya dari pendapatan akan dihasilkan laba setelah memperhitungkan biaya-biaya dan beban-beban.Oleh karena itu, analisis aktivitas operasi akan difokuskan pada analisis terhadap laba rugi dan komponen-komponen pembentuknya, seperti pendapatan dan biaya-biaya atau beban.

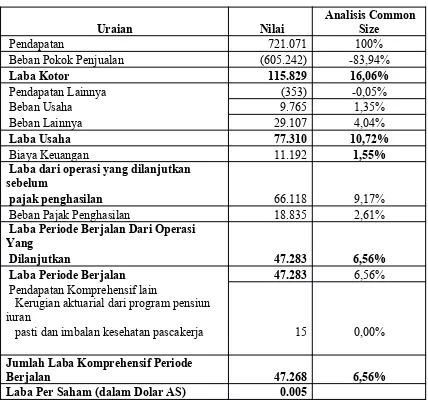

Tabel 2.4.Analisis Aktivitas Operasi PT Vale Indonesia Tbk tahun 2013.

Uraian Nilai

Analisis Common Size

Pendapatan 721.071 100%

Beban Pokok Penjualan (605.242) -83,94%

Laba Kotor 115.829 16,06%

Pendapatan Lainnya (353) -0,05%

Beban Usaha 9.765 1,35%

Beban Lainnya 29.107 4,04%

Laba Usaha 77.310 10,72%

Biaya Keuangan 11.192 1,55%

Laba dari operasi yang dilanjutkan sebelum

pajak penghasilan 66.118 9,17%

Beban Pajak Penghasilan 18.835 2,61%

Laba Periode Berjalan Dari Operasi Yang

Dilanjutkan 47.283 6,56%

Laba Periode Berjalan 47.283 6,56%

Pendapatan Komprehensif lain

Kerugian aktuarial dari program pensiun iuran

pasti dan imbalan kesehatan pascakerja 15 0,00% Jumlah Laba Komprehensif Periode

Berjalan 47.268 6,56%

Tabel di atas menunjukkan bahwa pada tahun 2013, PT Vale Indonesia menghasilkan pendapatan usaha bersih senilai 721.071. Dari pendapatan ini dihasilkan laba kotor sebesar 16,06%, laba usaha sebesar 10,72%, laba sebelum pajak penghasilan sebesar 9,17%, serta laba bersih juga sebesar 6,56%.

Berdasarkan hasil perhitungan di atas mengindikasikan bahwa besarnya beban pokok penjualan cukup signifkan mempengaruhi laba kotor; sementara beban usaha juga cukup signifkan mempengaruhi laba usaha; laba sebelum pajak penghasilan lebih besar dari laba usaha karena pendapatan non operasi bersih mengalami surplus.

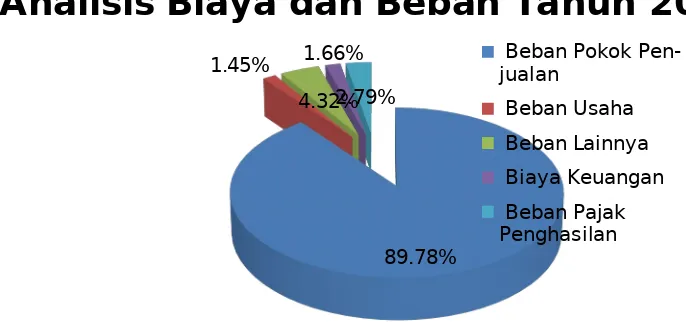

Analisis Biaya dan Beban Tahun 2013

Beban Pokok

Pen-Gambar 2.3 Analisis Biaya dan Beban Tahun 2013

2%. Ini mengindikasikan bahwa pengeluaran terbesar untuk aktivitas operasi adalah untuk kegiatan produksi/operasi.

BAB III

Menurut S. Munawir likuiditas adalah menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiban pada saat ditagih, perusahaan yang mampu memenuhi kewajiban keuangannnya tepat pada waktunya berarti perusahaan tersebut dalam keadaaan “likuid” dan koperasai dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya apabila perusahaan tersebut menpunyai alat pembayaran atau pun aktiva lancar yang lebih besar dari pada hutang lancar atau hutang jangka pendek dan sebaliknya ”. Menurut Sutrisno, M.M dalam buku Manajemen Keuangan : “Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban yang harus segara dipenuhi ”. ( Sutrisno, 2000:18). Dari definisi diatas dapat disimpulkan likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya.Untuk melihat apakah perusahaan dalam keadaan likuid atau tidak likuid dapat dianalisis dengan menggunakan 2 (dua) sumber informasi yaitu modal kerja (working capital) dan aktivitas operasi perusahaan (operating activity).Perusahaan dalam keadaan likuid apabila mampu memenuhi kewajiban jangka pendeknya.Sebaliknya, apabila perusahaan tidak mampu memenuhi kewajiban jangka pendeknya maka perusahaan dalam keadaan tidak likuid.

3.1 Analisis Likuiditas Modal Kerja

Untuk mengukur tingkat likuiditas dari sumber informasi modal kerja PT Vale Indonesia Tbk, dapat diukur dengan menggunakan beberapa teknik analisis sbb :

1. Common Size Analysis

pihak-pihak berelasi, 27% dari persediaan, 8% dari pajak penghasilan dibayar dimuka, 8% dari pajak lain-lain dibayar dimuka, 2% dari biaya dibayar dimuka dan uang muka, dan asset keuangan lancer lainnya.

Tabel 3.1 Aset Lancar PT Vale Indonesia Tbk.

Sumber: Neraca PT Vale Indonesia Tbk.

Aset Lancar PT Vale Indonesia Tbk. Tahun 2013

Kas dan Setara

Kas Kas Yang Dibatasi Penggunaannya Piutang Pihak-Pihak Berelasi Persediaan Pajak Penghasilan

Badan Dibayar Dimuka

Pajak Lain-Lain Dibayar Dimuka Biaya Dibayar

Dimuka dan Uang Muka

Asset Keuangan Lancar Lainnya

Gambar 3.1 Diagram Aset Lancar PT Vale Indonesia Tbk. Tahun 2013

Dari diagram diatas ditunjukkan pada tahun 2013 aset lancar terdiri dari 31% kas dan setara kas, 3% kas yang dibatasi penggunaannya, 23% dari pihak-pihak berelasi, 26% dari persediaan, 9% dari pajak penghasilan dibayar dimuka, 7% dari

ASSET LANCAR

Kas dan Setara Kas

pajak lain-lain dibayar dimuka, 1% dari biaya dibayar dimuka dan uang muka, dan 2% aset keuangan lancar lainnya.

30.49%

Aset Lancar PT Vale Indonesia Tbk. Tahun 2012

Kas dan Setara Kas Kas Yang Dibatasi Penggunaannya

Gambar 3.1 Diagram Aset Lancar PT Vale Indonesia Tbk. Tahun 2012

Dari diagram diatas ditunjukkan pada tahun 2012 aset lancar terdiri dari 30% kas dan setara kas, 3% kas yang dibatasi penggunaannya, 20% dari pihak-pihak berelasi, 27% dari persediaan, 8% dari pajak penghasilan dibayar dimuka, 8% dari pajak lain-lain dibayar dimuka, 2% dari biaya dibayar dimuka dan uang muka, dan asset keuangan lancer lainnya.

LIABILITAS JANGKA PENDEK

Utang Usaha Pihak Berelasi

Utang Usaha pihak ketiga

Akrual

Sumber: Neraca PT Vale Indonesia Tbk.

Liabilitas Jangka Pendek PT Vale Indonesia Tbk. Tahun 2012

Utang Usaha Pihak

Berelasi Utang Usaha pihak ketiga Akrual Liabilitas Imbalan

kerja Jangka Pendek Utang Pajak Bagian Lancar Atas Pinjaman Bank Jangka Panjang Bagian Lancar Atas

Liabilitas Imbalan Pascakerja

Liabilitas Atas Pembayaran berba-sisi Saham

Liabilitas Keuangan Jangka Pendek Lainnya

Gambar 3.3 Diagram Liabilitas Jangka Pendek PT Vale Indonesia Tbk Tahun 2012

Liabilitas Jangka Pendek PT Vale Indonesia Tbk. Tahun 2013

kerja Jangka Pendek Utang Pajak Bagian Lancar Atas Pinjaman Bank Jangka Panjang

Gambar 3.4 Diagram Liabilitas Jangka Pendek PT Vale Indonesia Tbk Tahun 2013

Dari gambar di atas ditunjukkan bahwa liabilitas jangka pendek terdiri dari 3% utang bank, 32% utang usaha pihak ketiga, 23% akrual, 10% liabilitas imbalan jangka pendek, 3% utang pajak, 27% bagian lancar atas pinjaman bank jangka panjang, dan 3% liabilitas keuangan jangka pendek lainnya.

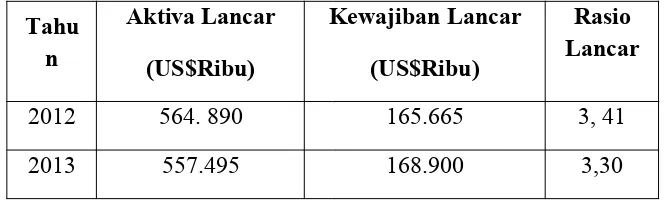

2. Ratio Analisis a) Current Ratio

rationya > 2,00 dan margin of safety > 1,00. Rumus untuk menghitung current ratio adalah :

Current Ratio=CurrentLiabilitiesCurrentAsset

Tabel 3.3 Perhitungan Current Ratio PT Vale Indonesia Tbk.

Tahu

2012 564. 890 165.665 3, 41

2013 557.495 168.900 3,30

Sumber: Neraca PT Vale Indonesia Tbk.

a. Curretns nRansao npada tahun 2012 sebesar 3,41 artinya, setiap $ 1 hutang dijamin oleh $ 3,41 aktiva lancar. Curretns nRansao npada tahun 2013 sebesar 3,30 artinya, setiap $ 1 hutang dijamin oleh $ 3,30 aktiva lancar. b. Standar normatif atas penilaian likuiditas perusahaan dengan

menggunakan rasio lancar adalah 2,0. Artinya setiap $ 1 kewajiban lancar dijamin oleh aktiva lancar sebesar $ 2,0 atau marjin keamanan sebesar $ 1. Jadi berdasarkan perhitungan di atas menunjukkan bahwa pada tahun 2012 dan 2013, PT Vale Indonesia Tbk dan Anak Perusahaan dalam kondisi likuid karena nilai rasio lancar lebih besar dari 2,0, dimana pada tahun 2012 rasio lancarnya 3,41 dan 2013 rasio lancarnya adalah 3,30.

b) Cash Ratio

menunjukkan kemampuan perusahaan untuk membayar utang jangka pendek dengan kas dan surat berharga yang dapat segera diuangkan. Rumus untuk menghitung cash ratio adalah :

Cash Ratio=Cash+Setara KasKewajiban Lancar+investasi SSB jangka pendek

Tabel 3.4 Perhitungan Cash RatioPT Vale Indonesia Tbk.

Tahu

Sumber: Neraca PT Vale Indonesia Tbk.

Canssh nransao sebesar 1,04 pada tahun 2012 menunjukkan bahwa untuk setiap $ 1,0 kewajiban lancar tersedia atau dijamin oleh Kas, setara kas, dan Investasi Jk. Pendek sebesar $ 1,04 atau setiap Kewajiban Lancar hanya dijamin sebesar 104% dari Kas, Setara Kas, dan Investasi Jangka Pendek. Sedangkan pada tahun 2013 menunjukkan bahwa untuk setiap $ 1,0 kewajiban lancar tersedia atau dijamin oleh Kas, setara kas, dan Investasi Jk. Pendek sebesar 1,18 atau setiap Kewajiban Lancar hanya dijamin sebesar 118% dari Kas, Setara Kas, dan Investasi Jangka Pendek. Semakin tinggi ianssh n ransao semakin likuid perusahaan.

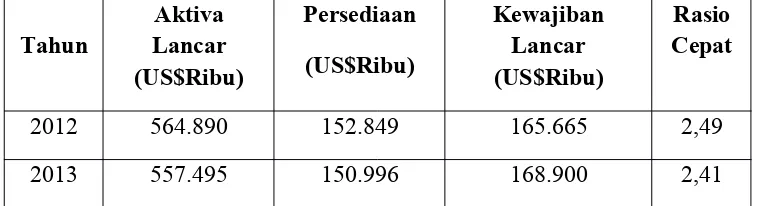

Rasio Cair (Acid Ratio) atau sering pula disebut sebagai Rasio Cepat (Quick Ratio) adalah sebuah rasio yang digunakan untuk mengukur kemampuan suatu perusahaan dalam menggunakan aktiva lancar untuk menutupi utang lancarnya. Yang termasuk ke dalam rasio lancar adalah aktiva lancar yang dapat dengan cepat diubah dalam bentuk kas, termasuk di dalamnya akun kas, surat-surat berharga,

piutang dagang, beban dibayar di muka, dan pendapatan yang masih harus diterima.

Persediaan barang dagang tidak dihitung meskipun termasuk dalam aktiva lancar, karena persediaan dianggap sebagai aktiva lancar yang sulit diubah menjadi kas. Rumus untuk menghitung Rasio Cair (Acid Ratio) adalah sebagai berikut:

Quick Ratio=Aktiva LancarHutang Lanvar−Persediaan

Tabel 3.5 Perhitungan Quick RatioPT Vale Indonesia Tbk. Tahun

Sumber: Neraca PT Vale Indonesia Tbk.

b. Standar normatif atas penilaian likuiditas perusahaan dengan menggunakan quick ratio adalah 1,0. Jadi, berdasarkan tabel di atas, menunjukkan bahwa PT Vale Indonesia Tbk pada tahun 2012 dan 2013 sangat likuid.

Pendekatan Analisis Likuiditas Modal Kerja

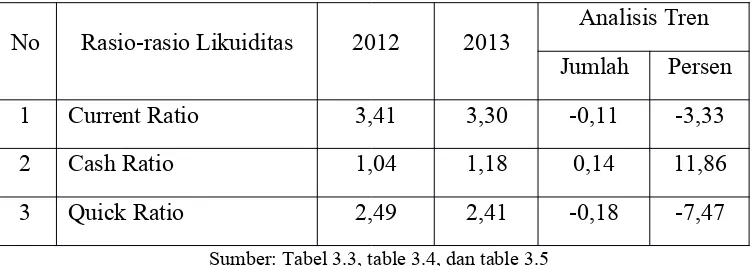

Tabel 3.6 Perbandingan ratio likuiditas modal kerja PT Vale Indonesia Tbk.

No Rasio-rasio Likuiditas 2012 2013 Analisis Tren Jumlah Persen

1 Current Ratio 3,41 3,30 -0,11 -3,33

2 Cash Ratio 1,04 1,18 0,14 11,86

3 Quick Ratio 2,49 2,41 -0,18 -7,47

Sumber: Tabel 3.3, table 3.4, dan table 3.5

Current ratio mengalami penurunan ditahun 2013 sebesar 0,11 kali atau 3,33%. Berdasarkan neraca PT Vale Indonesia Tbk dan Anak Perusahaan menunjukkan bahwa penurunancurrent ratio sebagai akibat dari penurunan aktiva lancar sebesar 1,33% lebih rendah dari penuruan kewajiban lancar sebesar 7,90%. Kondisi ini mengindikasikan posisi keuangan jangka pendek perusahaan yang kurang baik.

mengindikasikan posisi keuangan jangka pendek perusahaan yang lebih baik.

Quick ratio mengalami penurunan ditahun 2013 sebesar 0,18 kali atau 7,47%. Berdasarkan neraca PT Vale Indonesia Tbk dan Anak Perusahaan menunjukkan bahwa penurunan rasio cepat sebagai akibat dari penurunan aktiva lancar sebesar 1,33% lebih rendah dari penuruan kewajiban lancar sebesar 7,90%; serta penurunan piutang usaha pihak-pihak berelasi yang signifikan sebesar 70,92%. Kondisi ini mengindikasikan posisi keuangan jangka pendek perusahaan yang kurang baik.

3.2 Analisis Likuiditas Operasi

Hubungan siklus operasi perusahaan dengan liquiditas adalah apabila semakin pendek siklus operasi perusahaan maka liquiditas perusahaan semakin tinggi. Untuk menghitung liquiditas perusahaan berdasarkan aktivitas operasi dapat digunakan beberapa teknik analisissbb :

1. Account Receivable Liquidity

Tabel 3.7 Pendapatan Bersih dan piutang usaha PT Vale Indonesia Tbk.

Sumber: Neraca dan Laporan Laba Rugi PT Vale Indonesia Tbk.

Pendapatan Bersih 2013 $ 921.638 Piutang Usaha

- 2012 - 2013

¿ $112.640$921.638 +$65.902

2

=10,32kali

Rata−rataumurpuitang=360/Perputaranpiutang ¿360/10,32=35hari

Dari perhitungan diatas, piutang PT Vale Indonesia Tbk berputar sebanyak 10,32 kali dalam setahun dan memerlukan waktu selama 35 hari untuk menagih piutang menjadi kas. Termin penjualan kredit yang ditetapkan oleh perusahaan adalah n/30 makan dapat disimpulkan bahwa kualitas pengelolaan piutang perusahaan tidak baik karena rata-rata terjadi penunggakan pembayaran piutang selama 5 hari. Jika dikaitkan dengan implementasi yang dilakukan oleh PT Vale Indonesia Tbk, perhitungan diatas masih dikatakan wajar karena walaupun waktu penagihannya lebih dari 30 hari tetapi piutangx tidak mengalami penurunan piutang dan juga pihak manajemennya tidak membuat penyisihan penurunan nilai atas kemungkinan kerugian atas tidak tertagihnya piutang usaha.

2. Inventory Liquidity

Tabel 3.8 Harga Pokok Penjualan dan persediaan bersih PT Vale Indonesia Tbk.

Harga Pokok Penjualan 2013 $ 781.744 Persediaan Bersih

- 2012 - 2013

Sumber: Neraca dan Laporan Laba Rugi PT Vale Indonesia Tbk.

Rata−rataumurpersediaan=360/Perputaranpersediaan ¿360/5,15=70hari

Dalam satu tahun persediaan berputar sebanyak 5,15 kali dalam setahun dan rata-rata waktu yang dibutuhkan untuk menahan persediaan adalah 70 hari. Perputaran persediaan yang tinggi menandakan semakin tingginya persediaan.Sebaliknya, perputaran yang rendah mengindikasikan kurangnya pengendalian persediaan yang efektif karena semakin besar biaya penyimpanan persediaan serta memungkinkan terjadinya keusangan atau kerusakan persediaan.

3. Current Liabilities

Pembelian=AdjustedCOGS+EndingInventory+BeginningInventory

¿ $79.059$779.455 +$75.515

2

=10kali

Rata−rataumurutang=360/Perputaranutang ¿360/10=36hari

BAB IV

ANALISIS SOLVABILITAS PT VALE INDONESIA Tbk

4.1 Pengertian Analisis Solvabilitas

Analisis solvabilitas (solvencyanalysis) merupakan suatu analisis terhadap kemampuan perusahaan dalam memenuhi seluruh kewajibannya, baik kewajiban jangka pendek maupun kewajiban jangka panjang.Analisis ini mencakup dua analisis yaitu analisis struktur modal (capitalstructure) dan cakupan laba (earnings coverage).Kedua analisis ini menggambarkan tingkat resiko financial dan kemampuan perusahaan memenuhi pembayaran finansialnya atas pendanaan yang telah dilakukan.

Aspek solvabilitas termasuk masalah yang kritis bagi suatu perusahaan karena dapat mengakibatkan mengalami kesulitan keuangan yang menyebabkan kebangkrutan. Pada bagian ini akan disajikan pendekatan-pendekatan analisis dalam menilai kemampuan perusahaan PT. Vale Indonesia Tbk. untuk memenuhi seluruh kewajiban financial.

A. Kerangka Pembahasan

Menganalisi

s

Solvabilitas

Menganali

sis

Solvabilita

Analisis

B. Menganalisi Solvabilitas PT. Vale Indonesia Tbk.

Analisis ini mencakup dua analisis yaitu analisis struktur modal (capitalstructure) dan cakupan laba (earnings coverage).

4.2 Analisis Struktur Modal Perusahaan (Capital Structure)

Struktur modal menunjukkan komposisi sumber pendanaan bagi suatu perusahaan.Secara garis besar ada dua sumber pendanaan bagi perusahaan yaitu pendanaan hutang (debt financing) dan pendanaan ekuitas (equity financing). Dalam melakukan analisis terhadap struktur modal, terdapat beberapa alat analisis, seperti rasio leverage keuangan, rasio total hutang terhadap total modal, rasio total hutang terhadap ekuitas, rasio hutang jangka panjang terhadap ekuitas, rasio hutang jangka pendek terhadap total hutang, dan analisis common-size.

a. Rasio Leverage Keuangan

Rasio leverage keuangan menunjukkan seberapa besar aktiva yang dimiliki oleh perusahaan dibiayai dari ekuitas. Nilai rasio leverage keuangan berbanding terbalik dengan solvabilitas. Ini berarti bahwa semakin besar nilai rasio leverage keuangan maka semakin rendah solvabilitas perusahaan. Demikian pula sebaliknya semakin kecil nilai rasio leverage keuangan maka semakin tinggi solvabilitas perusahaan. Rasio leverage keuangan dapat dihitung dengan rumus:

Berikut tabel perhitugan RLK berdasarkan neraca PT. Vale Indonesia Tbk. tahun 2012 dan 2013.

Tabel 4.1 Perhitungan Rasio Leverage Keuangan (RLK)

Tahun Total Aktiva (U$ ribu) Total Ekuitas Saham Biasa (U$ ribu) RLK

2012 2.333.080 1.721.434 1,36

2013 2.281.119 1.714.266 1,33

Sumber: Neraca PT Vale Indonesia Tbk.

Berdasarkan tabel 4.1 diatas menunjukkan bahwa pada tahun 2012, setiap U$ 1,36 aktiva didanai dari ekuitas sebesar U$ 1,00 dan sisannya U$ 0,36 dibiayai dari hutang. Ini menunjukkan bahwa pada tahun 2012, PT. Vale Indonesia Tbk dalam posisi keuangan yang relatif solvabel karena hutang lebih kecil dari ekuitas. Pada tahun 2013, setiap U$ 1,33 aktiva didanai dari ekuitas sebesar U$ 1,00 dan sisanya U$ 0,33 didanai dari hutang. Seperti pada tahun2012, pada tahun 2013 PT. Vale Indonesia Tbk dalam posisi keuangan yang relatife solvabel karena hutang lebih kecil dari ekuitas.

b. Rasio Total Hutang terhadap Total Modal

Rasio ini menunjukkan kompposisi antara pendanaan hutang dengan seluruh pendanaan. Rasio total hutang terhadap total modal (RTHTM) dapat dihitung dengan rumus:

Berikut tabel perhitungan RTHTM berdasarkan neraca PT. Vale Indonesia Tbk tahun 2012 dan 2013.

Tabel 4.2 Perhitungan Rasio Total Hutang Terhadap Total Modal Tahun Total Hutang (U$ ribu) Total Modal (U$ ribu) RTHTM 2012 611,646 2.333.080 0.26 2013 566,853 2.281.119 0.25

Sumber: Neraca PT Vale Indonesia Tbk.

Berdasarkan tabel 4.2 diatas meenunjukkan bahwa pada tahun 2012, PT. Valee Indonesia Tbk menggunakan pendanaan hutang 26% dari seluruh pendanaannya sedangkan dari pendanaan ekuitas dan pendanaan lainnya sebesar 74%. Begitupun pada tahun 2013, PT Vale Indonesia Tbk menggunakan pendanaan hutang 25% dari seluruh pendanaannya sedangkan dari pendanaan ekuitas dan pendanaan lainnya sebesar 75%.

Dari hasil perhitungan tersebut mengindikasikan bahwa pada tahun 2012 dan 2013, perusahaan ini cenderung solvabel karena pendanaan hutang lebih kecil dari pendanaan ekuitas dan pendanaan lainnya.

c. Rasio Total Hutang terhadap Ekuitas

Rasio ini menunjukkan komposisi antara pendanaan hutang dengan pendanaan ekuitad. Rasio total hutang terhadap ekuitas (RTHE) dapat dihitung dengan menggunakan rumus:

Berikut tabel perhitungan RTHE berdasarkan neraca PT. Vale Indonesia Tbk tahun 2012 dan 2013.

Tabel 4.3 Perhitungan Rasio Total Hutang Terhadap Total Ekitas

Tahun Total Hutang (U$ ribu) Total Ekuitas (U$ ribu) RTHE 2012 611,646 1.721.434 0,36 2013 566,853 1.714.266 0,33

Sumber: Neraca PT Vale Indonesia Tbk.

Berdasarkan tabel 4.3 diatas menunjukkan bhwa pada tahun 2012, komposisi hutang dan ekuitas PT Vale Indonesia Tbk adalah 0.36. Ini menunjukkan bahwa setiap U$ 1,00 ekuitas berbanding U$ 0,36 hutang dan berarti bahwa masih terdapat margin of safety sebesar 64%. Demikian juga pada tahun 2013, komposisi hutang dan ekuitas PT Vale Indonesia Tbk 0,33. Ini menunjukkan bahwa setiap U$ 1,00 ekuitas berbanding U$ 0,33 hutang dan berarti masih terdapat margin of safety sebebsar 67%.

Hasil perhitungan tersebut mengindikasikan bahwa pada tahun 2012 dan 2013 cenderung solvabel karena pendanaan hutang lebih kecil dari pendanaan ekuitas.

d. Rasio Hutang Jangka Panjang terhadap Ekuitas

Rasio ini menunjukkan komposisi antara pendanaan hutang jangka panjang dengan pendanaan ekuitas. Rasio hutang jangka panjang terhadap ekuitas (RHJPE) dapat dihitung dengan menggunakan rumus:

Rasiototalhutangjk . Panjang/TotalEkuitas=TotalUtangJk . PjgTotalEkuitas

Tabel 4.4 Perhitungan Rasio Hutang Jangka Panjang Terhadap Ekuitas

Sumber: Neraca PT Vale Indonesia Tbk.

Tabel 4.4 diatas menunjukkkan bahwa pada tahun 2012, komposisi hutang jangka panjang dan ekuitas PT Vale Indonesia Tbk sebesar 0,26. Ini menunjukkan bahwa setiap U$ 1,00 ekuitas berbanding U$ 0,26 hutang jangka panjang dan berarti bahwa masih terdapat margin of safety

sebesar 74%. Sedangkan pada tahun 2013, komposisi hutang dan ekuitas PT Vale Indonesia Tbk sebesar 0,23. Ini menunjukkan bahwa setiap U$ 1,00 ekuitas berbanding U$ 0,23 hutang jangka panjang dan berarti bahwa terdapat margin of safety sebesar 77%.

Hasil perhitungan tersebut mengindikasikan bahwa pada tahun 2012 dan 2013, perusahaan PT Vale Indonesia Tbk cenderung solvabel karena pendanaan hutang jangka panjang lebih kecil dari pendanaan ekuitas.

e. Rasio Hutang jangka Pendek terhadap Total Hutang

Rasio ini menunjukkan komposisi pendanaan hutang. Rasio hutang jangka pendek terhadap total hutang (RHJPTH) dapat dihitung dengan menggunakan rumus:

Rasiohutang jk . pendek terhadaptotal hutang=TotalUtangJk . PendekTotalUtang

Berikut tabel perhitungan RHJPTH berdasarkan neraca PT. Vale Indonesia Tbk tahun 2012 dan 2013.

Tahun

Hutang Jangka Pendek (U$ ribu)

Total Hutang

(U$ ribu) RTHE

2012 165,665 611,646 0.27

2013 168,900 566,853 0.30

Sumber: Neraca PT Vale Indonesia Tbk.

Berdasarkan tabel 4.5 diatas menunjukkan bahwa pada tahun 2012, komposisi hutang jangka pendek terhadap total hutang PT Vale Indonesia Tbk sebesar 0,27. Ini menunjukkan bahwa setiap U$ 1,00 total hutang terdapat U$ 0,27 hutang jangka pendek atau dengan kata lain seluruh hutang yang dimiliki perusahaan, 27% merupakan hutang jangka pendek dan sisanya berupa hutang jangka panjang sebesar 73%. Demikian pula pada tahun 2013, komposisi hutang jangka pendek terhadap total hutang PT Vale Indonesia Tbk sebesar 0,30. Ini menunjukkan bahwa setiap U$ 1,00 total hutang terdapat U$ 0,30 hutang jangka pendek atau dengan kata lain seluruh hutang yang dimiliki PT Vale Indonesia, 30% berupa hutang jangka pendek dan sisanya sebesar 70% merupakan hutang jangka panjang.

f. Analisis Common-Size

Analisis ini menujukkan komposisi sumber-sumber pendanaan yang digunakan oleh perusahaan pada periode tertentu. Berikut tabel dan gambar diagram analisis common-size struktur modal PT. Vale Indonesi Tbk tahun 2012-2013.

Tabel 4.6 Analisi Common-size Struktur Modal

Kewajiban lancar 165,665 168,900 7% 7%

Kewajiban tidak lancar 445,981 397,953 19% 18%

Ekuitas 1,721,434 1,714,266 74% 75%

Total 2,333,080 2,281,119 100% 100%

Sumber: Neraca PT Vale Indonesia Tbk.

7.12%

17.50%

75.38%

Analisis Common-size Struktur Modal

Tahun 2012

Kewajiban lancar Kewajiban tidak lancar Ekuitas

Gambar 4.1.Analisis Common-size struktur modal PT Vale Indonesia Tbk tahun 2012.

7.12% 17.50%

75.38%

Analisis Common-size Struktur Modal Tahun 2013

Gambar 4.2.Analisis Common-size struktur modal PT Vale Indonesia Tbk tahun 2013.

pendanaan ekuitas sebesar 74%. Demiikian juga pada tahun 2013, PT Vale Indonesia Tbk menggunakan pendanaan jangka pendek berupa kewajiban lancar sebesar 7% dan pendanaan jangka panjang yang terdiri dari kewajiban tidak lancar sebesar 18% dan pendanaan ekuitas sebesar 75%.

Analisis common-size ini menunjukkan bahwa struktur modal PT Vale Indonesia lebih didominasi oleh pendanaan jangka panjang berupa pendanaan ekuitas.Hal ini menunjukkan bahwa perusahaan ini menghadapi resiko yang relatif rendah. Oleh karena itu dapat dikatakan bahwa PT Vale Indonesia memiliki tingkat solvabilitas yang tinggi, baik pada tahun 2012 maupun tahun 2013.

4.3 Analisis Cakupan Laba Perusahaan (Earnings Coverage)

Analisis ini menggambarkan sejauhmana kemampuan perusahaan untuk menutupi kewajiban financial kepada pemilik modal, seperti investor, kreditor, supplier dan lain-lain.Disamping itu, analisis ini juga berguna untuk menentukan keputusan tingkat penggunaan hutang. Pada analisis ini dapat digunakan beberapa metode seperti rasio laba terhadap beban tetap (earnings to fixed changes ratio), rasio kelipatan bunga (times interest earned ratio), dan rasio arus kas terhadap beban tetap (cash flow to fixed charges ratio.

Rasio ini menunjukkan seberapa besar laba yang dihasilkan tersedia untuk meenutupi beban-beban tetap perusahaan. Untuk menghitung rasio laba terhadap beban tetap (RLBT) dapat digunakan rumus:

Ratio Laba terhadap bebantetap=Laba yang tersediaBeb an Tetap

Berikut tabel perhitungan rasio laba terhadap beban tetap berdasarkan neraca PT Vale Indonesia Tbk tahun 2012 dan 2013

Tabel 4.7 Perhitungan Rasio Laba Terhadap Beban Tetap

Keterangan 2012 2013

Laba Sebelum pajak dan bunga 106,908 70,137

Beban tetap:

Depresiasi, Deplesi dan Amortisasi 102,286 110,748 Pembayaran pinjaman jangka

panjang 37,5 37,5

Pembayaran beban Keuangan 10,724 9,192

Total beban tetap 150,51 157,44

Rasio Laba Terhadap Beban Tetap 0,710 0,445

Sumber: Arus Kas dan Laporan Laba Rugi PT Vale Indonesia Tbk.

menunjukkan bahwa arus kas operasi hanya mampu menutupi 44% dari beban tetap.

b. Rasio kelipatan bunga

Rasio kelipatan bunga (times interest earnd ratio) menunjukkan seberapa besar laba yang tersedia untuk menutupi bebang bunga. Untuk menghitung rasio kelipatan bungan dapat menggunakan rumus:

Ratio Kelipatan bunga=Laba sebelumBunga dan PajakBeban Bunga

Berikut tabel perhitungan rasio kelipatan bunga (RKB) PT Vale Indonesia Tbk tahun 2012 dan 2013.

Tabel 4.8 Perhitungan Rasio Kelipatan Bunga (RKB)

Tahun

Laba Sebelum Bunga dan Pajak (U$ ribu)

Beban Bunga

(U$ Ribu) RKB 2012 106,908 15,485 6.90 2013 70,137 14,678 4.78

Sumber: Laporan Laba Rugi PT Vale Indonesia Tbk.

Tabel 4.8 diatas menunjukkan bahwa pada tahun 2012, PT Vale Indonesia Tbk mampu menghasilkan laba 6,90 kali dari beban bunga yang harus ditanggung. Demikian pula pada tahun 2013, perusahaan ini mampu menghasilkan laba 4,78 kali dari beban bunga yang harus ditanggung.

dengan demikian perusahaan ini masih memungkinkan untuk menambah pendanaan hutangnya.

c. Rasio Kas terhadap Cakupan Bunga

Rasio Kas terhadap Cakupan Bunga merupakan suatu indikator yang menunjukkan kemampuan perusahaan menyediakan kas untuk menutupi beban bunga.Secara spesifik, rasio ini mengukur berapa kali beban bunga dapat ditutupi oleh arus kas dari operasi sebelum bunga dan pajak. Untuk menghitung rasio kas terhadap cakupan bunga dengan menggunakan rumus:

Ratio Kas Terhadap Cakupan Bunga=Arus Kas OperasiBeban Bung a

Berikut tabel perhitungan rasio kas terhadap cakupan bunga berdasarkan laporan keuangan PT Vale Indonesia Tbk tahun 2012 dan 2013.

Tabel 4.9 Perhitungan Rasio Kas Terhadap Cakupan Bunga (RKCB) Tahun Arus Kas Operasi

(U$ ribu)

Beban Bunga (U$ ribu)

Beban Pajak

(U$ ribu) RKCB

2012 79,162 15,485 23,929 7.66

2013 265,892 14,678 16,807 20.26

Sumber: Laporan Arus Kas dan Laba Rugi PT Vale Indonesia Tbk.

sebelum bungan dan pajak sebesar 20,26 kali ddari beban bunga dan pajak yang harus ditanggung.

Hasil perhitungan tersebut mengindikasikan bahwa pada tahun 2012 dan 2013, PT Vale Indonesia Tbk relatif solvabel karena mampu menghasilkan kas yang memadai untuk menutupi beban bunga dan pajak yang ditanggung. Dengan demikian PT Vale Indonesia Tbk masih memungkinkan untuk menambah pendanaan hutangnya.

d. Rasio Arus Kas terhadap beban tetap

Rasio ini menunjukkan seberapa besar arus kas operasi yang tersedia untuk menutupi beban tetap. Untuk menghitung rasio arus kas terhadap beban tetap (RAKBT) menggunakan rumus:

RAKBT=Arus Kas OperasiBeban Tetap

Berikut tabel perhitungan rasio arus kas terhadap beban tetap berdasarkan laporan keuangan PT Vale Indonesia Tbk tahun 2012 dan 2013.

Tabel 4.10 Perhitungan Rasio Arus Kas Terhadap Beban Tetap

Keterangan 2012 2013

Arus Kas Operasi 79,162

265,89 2 Beban tetap:

Pembayaran pinjaman jangka panjang 37,5 37,5 Pembayaran beban Keuangan 10,724 9,192

Total beban tetap 150,51 157,44

Rasio Laba Terhadap Beban Tetap 0,53 1,69

Sumber: Laporan Arus Kas dan Laba rugi PT Vale Indonesia Tbk.

BAB V

ANALISIS PROFITABILITAS PT VALE INDONESIA

Tbk

5.1 Analisis Pendapatan

Pendapatan merupakan hasil yang didapatkan oleh perusahaan, baik berupa pendapatan usaha maupun pendapatan bukan dari usaha. Pada bagian ini akan difokuskan pada analisis pendapatan yang mencakup beberapa hal sebagai berikut:

1) Sumber Utama Pendapatan Perusahaan

Pada umumnya, sumber pendapatan perusahaan dapat dikategorikan menjadi dua, yaitu pendapatan usaha (operasi) dan pendapatan bukan dari usaha (non operasi).Pendapatan usaha merupakan sumber pendapatan utama bagi suatu perusahaan yang dihasilkan dari penjualan barang atau jasa hasil produksi perusahaan.Sedangkan pendapatan non usaha dapat bersumber dari kegiatan, seperti hasil penjualan aset, hasil investasi eksternal yang bersifat jangka pendek maupun jangka panjang.

Analisis ini bertujuan untuk membantu menganalisis: 1. Pertumbuhan penjualan

2. Pertumbuhan aset 3. Profitabilitas

perusahaan yang memiliki satu lini bisnis biasanya sumber pendapatan usahanya hanya satu, misalnya pada PT Vale Indonesia Tbk yang memiliki hanya satu sumber pendapatan.

Analisis sumber pendapatan pada PT Vale Indonesia Tbktahun 2012 dan 2013 ditunjukkan pada tabel di bawah.

Tabel 5.1 Analisis Sumber Pendapatan PT Vale Indonesia Tbk.

Sumber Pendapatan

2012 (US $ Ribu)

2013 (US $ Ribu)

Pendapatan 967.327 921.638

Sumber: Catatan atas Laporan KeuanganPT PT Vale Indonesia Tbk

Berdasarkan tabel di atas, selanjutnya dilakukan analisis secara iommon-ssazet atas pendapatan PT Vale Indonesia Tbk dalam suatu diagram sebagaimana ditunjukkan pada Gambar 5.1. dan Gambar 5.2.

100.00%

Analisis Common-Size

PT Vale Indonesia Tbk Tahun 2012

Pendapatan

100.00%

Analisis Common-Size

PT Vale Indonesia Tbk Tahun 2013

Pendapatan

Gambar 5.2. Analisis Common-ssazetPT Vale Indonesia Tbk tahun 2013

Gambar 5.2 di atas menunjukkan bahwa PT Vale Indonesia Tbk pada tahun sama dengan tahun 2012 dimana sumber pendapatan 100% dari penambangan nikel.

2) Ketahanan sumber pendapatan perusahaan

Ketahanan pendapatan dapat digambarkan oleh stabilitas dan kecenderungan (sretnd) pendapatan.Pada analisis ini menggunakan analisis trend (sretnd n annan翠yssass).Analisis tren merupakan suatu metode yang berguna dalam menilai ketahanan pendapatan, baik secara keseluruhan maupun segmen.

Analisis tren pada PT Vale Indonesia Tbk. dapat dilihat dalam tabel di bawah ini:

Tabel 5.2 Analisis Tren pada PT Vale Indonesia Tbk.

Tahun

Perubahan

US $ Ribu

2010 1,276,323

2011 1,242,555 (33,768)

Pendapatan Usaha

Sumber: Laporan Laba Rugi Tahun 2010, 2011, 2012, dan 2013 PT Vale

Gambar 5.3.Analisis tren berjalan pendapatan usaha PT Vale Indonesia Tbk.

Berdasarkan tabel dan Gambar 5.3 di atas menunjukkan bahwa pendapatan usaha PT Vale Indonesia Tbk.Selama tiga tahun sejak periode 20011 hingga 2013 mengalami penurunan. Penurunan yang signifkan terjadi pada tahun 2012 yang menurun sebesar 22,15%.

1. Hubungan pendapatan dengan piutang usaha

Analisis hubungan antara pendapatan dan piutang usaha penting dalam mengevaluasi kualitas laba. Hubungan antara pendapatan dengan piutang usaha pada PT Vale Indonesia Tbk.dapat ditunjukkan pada di bawah.

Tabel 5.3 Hubungan antara pendapatan dengan piutang usaha pada PT Vale Indonesia Tbk

Uraian Nilai (US $ Ribu)

2012 Pendapatan bersih 967,327 Piutang Usaha 112,640

Sumber: Laporan Laba Rugi PT Vale Indonesia Tbk.

Tabel di atas menunjukkan penurunan pendapatan sebesar 4,72% dan diikuti penurunan piutang usahasebesar 41,49%. Ini mengindikasikan bahwa pada tahun 2013, manajemen perusahaan telah menerapkan kebijakan penjualankredit yang kurang efektif.

2. Hubungan pendapatan dengan persediaan

Perputaran persediaan berhubungan dengan kualitas persediaan dan perputaran aset. Hubungan antara pendapatan denganpersediaan pada PT Vale Indonesia Tbk. ditunjukkan pada tabel di bawah.

Tabel 5.4 Hubungan antara pendapatan denganpersediaan pada PT Vale Indonesia Tbk.

Uraian Nilai (US $ Ribu)

Sumber: Laporan keuangan PT Vale Indonesia Tbk.

Tabel di atas menunjukkan penurunan pendapatan sebesar 4,72% dan diikuti dengan penurunan persediaansebesar 1,21%. Ini mengindikasikan bahwa pada tahun 2013, volume penjualan menurun yang diikuti dengan penurunan pendapatan bersih.

5.2 Analisis Biaya dan Margin Laba

Biaya merupakan komponen utama yang membentuk laba atau rugi yang dialami oleh perusahaan. Pada bagian ini akan disajikan analisis terhadap biaya-biaya operasi maupun beban-beban operasional dan beban-beban-beban-beban non operasional, serta hubungannya dengan proftabilitas perusahaan.

1) Menganalisis Harga Pokok Penjualan

profis n manrgan) dapat dihitung dengan menggunakan rumus berikut:

Marjin Laba Kotor

=

Penjualan

Penjualan

−

H

arg

a Pokok Penjualan

Marjin Laba Kotor

=

Laba Kotor

Penjualan

Analisis harga pokok penjualan dan marjin laba kotorpada PT Vale Indonesia Tbk ditunjukkan pada tabel di bawah.

Tabel 5.5 Analisis harga pokok penjualan dan marjin laba kotorpada PT Vale Indonesia Tbk

Tahun

2012 967,327 2013 921,638 Pendapatan Bersih

($ Ribu)

Sumber: Laporan Laba Rugi PT Vale Indonesia Tbk.

2) Menganalisis Beban-beban Operasi

Beban-beban operasi merupakan pengeluaran yang dilakukan oleh perusahaan sehubungan dengan kegiatan pemasaran dan kegiatan administrasi.Analisis terhadap beban-beban operasi perusahaan diperlukan dalam rangka menganalisis laba operasi (opetransang n profis) perusahaan. Sementara laba operasi mengindikasikan kemampuan perusahaan dalam menutupi beban-beban non operasi terutama beban-beban fnansial atas pendanaan yang dilakukan oleh perusahaan, seperti beban bunga atas pinjaman.

Untuk mengukur hubungan antara beban-beban operasi dengan proftabilitas perusahaan secara spesifk digunakan alat ukur marjin laba operasi (opetransang n profis n manrgan). Hasil pengukuran marjin laba operasi menunjukkan kemampuan perusahaan untuk memperoleh laba operasi atas penjualan yang dilakukan. Marjin laba operasi juga sekaligus untuk mengukur tingkat efsiensi pengeluaran atas beban-beban operasi perusahaan. Untuk menghitung besarnya margin laba operasi dapat digunakan rumus berikut:

Marjin Laba Operasi

=

Penjualan

−

Penjualan

HPP

−

Beban Operasi

Tabel 5.6 Analisis beban pokok pendapatan dan marjin laba kotor operasi pada PT Vale Indonesia Tbk

Tahun

Sumber: Laporan Laba Rugi PT Vale Indonesia Tbk.

Tabel di atas menunjukkan bahwa pada tahun 2012, setiap penjualan dapatmenghasilkan laba operasi sebesar 15,93% sedangkan pada tahun 2013, setiap penjualan dapat menghasilkan laba operasi sebesar 13,76%. Jadi pada tahun 2013, PT Vale Indonesia Tbk mengalami penurunan marjin laba operasi. Untuk mengetahui tingkat efsiensi atas pengaruh pengeluaran beban-beban operasi terhadap proftabilitas perusahaan maka dilakukan perbandingan antara marjin laba kotor dengan marjin laba operasi. Perbandingan antara marjin laba kotor dengan marjin laba operasi ditunjukkan pada tabel di bawah.

Tabel 5.7 Perbandingan antara marjin laba kotor dengan marjin laba operasi PT Vale Indonesia Tbk

No Jenis Ukuran Proftabilitas 2012 1 Marjin Laba Kotor 17.23% 2 Marjin Laba Operasi 15.93%

Sumber: Tabel 5.5 dan 5.6

mengindikasikan bahwa pengeluaran atas beban-beban operasi lebih berpengaruh dalam menurunkanproftabilitas perusahaan.

Berdasarkan laporan laba rugi menunjukkan bahwa penurunan proftabilitasdari laba operasi perusahaan ini disebabkan oleh adanya peningkatan beban-beban operasi sebesar 3,28%. Ini mengindikasikan bahwa pada tahun 2013, PT Vale Indonesia Tbk.Kurang efsien dalam menjalankan kegiatan operasionalnya sehingga mengalami penurunan proftabilitas. 3) Menganalisis Beban-beban Non Operasi

Beban-beban non operasi merupakan pengeluaran yang dilakukan oleh perusahaan sehubungan dengan kegiatan pendanaan dan kegiatan lain yang tidak termasuk kegiatan operasi. Analisis terhadap beban-beban non operasi diperlukan dalam rangka menganalisis laba bersih (nets n profis).Sementara laba bersih mengindikasikan kemampuan perusahaan dalam menutupi beban-beban pendanaan berupa beban dividen.

Marjin Laba Bersih

=

Penjualan

−

HPP

−

Beban Operasi

Penjualan

−

Beban non Operasi

Analisis beban non operasi dan marjin laba bersih padaPT Vale Indonesia Tbk ditunjukkan pada tabel di bawah.

Tabel 5.8 Analisis beban non operasi dan marjin laba bersih padaPT Vale Indonesia Tbk

Tahun

2012 967,327 106,908 2013 921,638 70,137

Pendapatan Bersih (US $ Ribu)

Laba Bersih (US $ Ribu)

Sumber: Laporan Laba Rugi PT Vale Indonesia Tbk.

Tabel di atas menunjukkan bahwa pada tahun 2012, setiap penjualan dapat menghasilkan laba bersih sebesar 11,05% sedangkan pada tahun 2013, setiap penjualan menghasilkan laba bersih sebesar 7,61%. Jadi pada tahun 2013, PT Vale Indonesia Tbk mengalami perunanan marjin laba bersih. Untuk mengetahui tingkat efsiensi atas pengaruh pengeluaran beban-beban non operasi terhadap proftabilitas perusahaan maka dilakukan perbandingan antara marjin laba kotor, marjin laba operasi, dan marjin laba bersih. Perbandingan antara ketiga ukuran tersebut sebagaimana ditunjukkan pada tabel di bawah.

No Jenis Ukuran Proftabilitas 1 Marjin Laba Kotor

2 Marjin Laba Operasi 3 Marjin Laba Bersih

Sumber: Tabel 5.5, tabel 5.6, dan tabel 5.8

Tabel di atas menunjukkan bahwa pada tahun 2013, ketiga ukuran proftabilitas di atas, baik marjin laba kotor, marjin laba operasi, maupun marjin laba bersih mengalami penurunan. Namun penurunan marjin laba bersih lebih besar dari penurunan laba marjin laba kotor dan marjin laba operasi. Ini mengindikasikan bahwa pengeluaran atas beban-beban non operasi lebih kurang efsien sehingga menurunkan proftabilitas perusahaan.

Berdasarkan laporan laba rugi menunjukkan bahwa penurunan proftabilitasdari laba bersih perusahaan ini disebabkan oleh adanya peningkatanbeban-beban operasi yang diikuti peningkatan beban-beban non operasi yang signifkan. Ini mengindikasikan bahwa pada tahun 2013, PT Vale Indonesia Tbkkurang efsien dalam menjalankan kegiatan non operasinya sehingga mengalami penurunan proftabilitas.

5.3 Analisis Proftabilitas Investasi

untuk menghasilkan pendapatan, dan akhirnya dari pendapatan akan dihasilkan laba.

Pendekatan yang dapat digunakan untuk menganalisis proftabilitas perusahaan adalah pengembalian atas modal yang diinvestasikan (retsurn non nanvetsssetd nianpasan翠).

Apabila konsep modal yang diinvestasikan berdasarkan total aset maka hasil pengukuran adalah pengembalian atas aset atau yang lebih dikenal sebagai retsurn n on n sosan翠 n anssssetsss (ROA). Hasil pengukuran ini adalah relevan untuk mengukur efsiensi operasi. Untuk menghitung ROA dapat digunakan rumus berikut

ROA

=

Laba Bersih

+

Beban Bunga sebelum Pajak

TotalAset

Perhitungan ROA pada PT Vale Indonesia Tbk ditunjukkan pada tabel di bawah.

Tabel 5.10 Perhitungan ROA pada PT Vale Indonesia Tbk Tahun

Sumber: Laporan keuangan PT Vale Indonesia Tbk