BAB 1 PENDAHULUAN

1.1. Latar Belakang

Perbankan Indonesia sekarang ini semakin berkembang terutama dalam

pemberian fasilitas jasa-jasa perbankan, baik yang dilakukan oleh bank-bank

konvensional, bank syariah maupun bank-bank lain guna untuk mendapatkan

nasabah dan memperoleh keuntungan. Bank dikenal sebagai suatu badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Undang-Undang

No. 10 Tahun 1998).

Kegiatan bank dalam memberikan jasa-jasa perbankan mencakup

penghimpunan dana dan pemberian kredit. Dalam menghimpun dana dari

masyarakat, perbankan memperoleh dana dari giro, tabungan dan deposito yang

merupakan sumber-sumber dana bank (Dana Pihak Ketiga). Kemudian dana

tersebut dikelola oleh bank dan disalurkan kepada individu atau badan usaha yang

membutuhkannya sesuai dengan persyaratan-persyaratan yang diberikan oleh

pihak bank.

Sumber dana bank yang dikelola oleh pihak bank merupakan jasa atau

produk perbankan, tidak hanya dapat ditawarkan kepada orang dewasa tetapi juga

kepada siswa-siswa sekolah, salah satu diantaranya adalah produk atau jasa

tabungan. Dari segi ekonomi makro, tabungan adalah bagian dari pendapatan

lain, tabungan merupakan selisih antara pendapatan dengan konsumsi. John

Maynard Keynes, seorang ahli ekonomi Inggris juga mengasumsikan bahwa

tabungan sama besarnya dengan investasi (Bakti, Sumanjaya dan Nasution, 2011 :

27). Dengan grafik dapat terlihat seperti dibawah ini :

S,I

S

I

0 Y

Gambar 1.1. Kurva Tabungan, Investasi, dan Pendapatan

Sumber : Bakti, Sumanjaya dan Nasution, 2011 : 27

Dalam pengumpulan pendapatan nasional yang dilakukan melalui dua

sektor antara lain rumah tangga dan perusahaan (bisnis), ternyata terdapat

sejumlah pendapatan yang tidak seluruhnya dikonsumsi rumah tangga sebagai

pengeluaran konsumsi yang disebut dengan tabungan (Ibid, 2011 : 27). Tabungan

dapat dimanfaatkan untuk membeli saham atau obligasi di pasar modal yang

berfungsi sebagai investasi sehingga tabungan sama dengan investasi. Bagi

ekonomi. Semakin banyak rumah tangga yang menabung maka hal itu merupakan

satu indikator, semakin tinggi pendapatan nasional yang diperoleh.

Dalam perekonomian sekarang ini, banyak bank di Indonesia bersaing

mengeluarkan produk tabungan untuk siswa-siswa sekolah mulai dari siswa

Sekolah Dasar (SD) hingga mahasiswa. Banyak strategi dan cara yang dilakukan

oleh pihak perbankan untuk menarik minat mereka, mulai dari promosi,

pemberian hadiah, kartu ATM yang didesain unik, asuransi jiwa, promosi iklan

yang menarik, publisitas atau peningkatan citra perusahaan, dan lain-lain.

Orang dewasa maupun siswa-siswa sekolah menyalurkan dananya dalam

bentuk tabungan ke bank-bank yang dipercaya. Agar masyarakat menyimpan

dananya di bank, maka pihak perbankan memberikan balas jasa berupa bunga,

bagi hasil, atau balas jasa lainnya. Karena konsumsi saat ini dihargai lebih tinggi

daripada konsumsi di masa yang akan datang, rumah tangga (nasabah) harus

diberi imbalan untuk penundaan konsumsinya (Eachern, 2001 : 246).

Konsep menabung dari dulu sudah ada, baik dilakukan di rumah atau di

bank. Konsep-konsep menabung tergantung oleh masing-masing individu.

Banyak cara yang dilakukan individu untuk dapat menabung di bank baik dengan

menyisihkan sebagian pendapatan, mengurangi pengeluaran, maupun menunda

konsumsi. Bagi siswa sekolah, tindakan menabung sebagian diatur oleh orang tua.

Orang tua dapat memotivasi untuk menyisihkan uang jajan, memberikan hadiah

buat siswa jika tabungan meningkat, membatasi jajan siswa agar uang jajan dapat

ditabung, dan lain-lain. Kebijakan ini bertujuan untuk mendapatkan manfaat dari

hanya untuk mempunyai uang sendiri, tetapi terbiasa dengan manajemen diri yang

kokoh agar dapat menjadi orang yang bijak mengatur keuangannya, tidak hidup

berlebihan atau boros, berpikir antisiatif terhadap keadaan yang tidak terduga serta

mampu mengelola keuangan di masa yang akan datang.

Perbankan menawarkan jasa tabungan kepada siswa-siswa sekolah

tentunya berguna untuk menjamin masa depan mereka. Oleh sebab itu, minat

menabung seharusnya dimiliki dan ditanamkan pada setiap diri siswa. Tetapi

kenyataannya, masih sedikit siswa-siswa sekolah yang menyadari pentingnya arti

menabung (Rosman, Roswadi, Nazif, dan Nori, 1998 : 1).

Perbankan perlu melakukan beberapa kegiatan untuk menarik para siswa

Sekolah Menengah Atas (SMA) khususnya untuk menabung. Aktivitas menabung

akan menciptakan minat siswa-siswa Sekolah Menengah Atas (SMA) untuk

gemar menabung. Gemar menabung akan menimbulkan suatu kebiasaan

siswa-siswa untuk berhemat. Kebiasaan ini dimulai dari kesadaran yang timbul akibat

berminatnya siswa-siswa sekolah terhadap kegiatan-kegiatan yang dilakukan oleh

pihak perbankan.

Kesadaran akan pentingnya minat menabung di kalangan para siswa

sekolah khususnya Sekolah Menengah Atas (SMA) masih perlu digalakkan.

Diharapkan keikutsertaan Kementerian Pendidikan dalam membantu pihak

perbankan untuk meningkatkan minat menabung seperti halnya melakukan

penyuluhan tentang manfaat menabung dan mempromosikan program perbankan

secara merata ke sekolah-sekolah. Selain itu, diharapkan juga peran serta dari

tentang manfaat menabung sehingga dapat menciptakan kesadaran menabung

pada siswa-siswa. Orang tua dapat berperan aktif dalam mengajarkan siswa untuk

menabung dengan memberikan pengertian bahwa uang itu sangat bernilai. Orang

tua dapat juga menanamkan konsep prioritas pembelian kebutuhan bagi siswa.

Banyak manfaat yang diperoleh dalam menabung baik bagi perbankan,

negara, maupun individu. Bagi perusahaan perbankan, jika para siswa sekolah

menabung di bank maka akan memberikan keuntungan bagi pihak perbankan.

Selain berpengaruh besar terhadap perusahaan perbankan, menabung juga

berpengaruh terhadap negara itu sendiri karena menabung dapat meningkatkan

investasi nasional sehingga menciptakan pertumbuhan ekonomi yang tinggi serta

meluasnya perkembangan ekonomi negara. Disamping keuntungan bagi

perbankan dan negara, menabung juga memberikan keuntungan yang banyak bagi

individu, yaitu adanya dana untuk berjaga-jaga, memperoleh keuntungan dari

bunga, dan sebagainya.

Permasalahan sekarang ini adalah minat menabung masyarakat Indonesia

masih kalah dengan negara lain (Republika.co.id, 2011). Oleh karena itu, program

menabung yang dijalankan oleh pihak perbankan demi menunjang masa depan

siswa-siswa sekolah penting untuk diteliti seperti di Kota Medan sebagai kota

ketiga terbesar di Indonesia. Penulis memilih siswa Sekolah Menengah Atas

(SMA) untuk diteliti sebab penulis berpendapat bahwa prosedur menabung sudah

dapat diterapkan kepada siswa SMA. Mereka relatif dewasa untuk memahami

Jumlah siswa SMA, MA, dan SMK di Kota Medan mencapai 139.737 jiwa

menurut Badan Pusat Satistik Sumatera Utara Medan tahun 2012 dimana terdapat

352 sekolah. Namun, penulis hanya memilih Sekolah Menengah Atas Negeri

(SMAN) untuk diteliti, dengan dasar pemikiran bahwa siswa-siswa berasal dari

berbagai latar belakang yang berbeda. Ada 21 sekolah SMAN di Kota Medan

dengan jumlah siswa sekolah tahun 2014 berkisar 20.167 jiwa. Jumlah siswa

sekolah di Kota Medan ini khususnya Sekolah Menengah Atas Negeri (SMAN)

mungkin masih banyak yang menabung atau tidak menabung untuk kebutuhan

masa yang akan datang. Oleh sebab itu, penulis ingin mengetahui sejauh mana

minat menabung siswa-siswa Sekolah Menengah Atas Negeri (SMAN) terhadap

produk tabungan yang ditawarkan oleh bank-bank yang saat ini semakin

bervariasi dan kompetitif. Jenis-jenis produk tabungan yang ditawarkan

perbankan khususnya bagi kalangan siswa dapat dilihat di bawah ini.

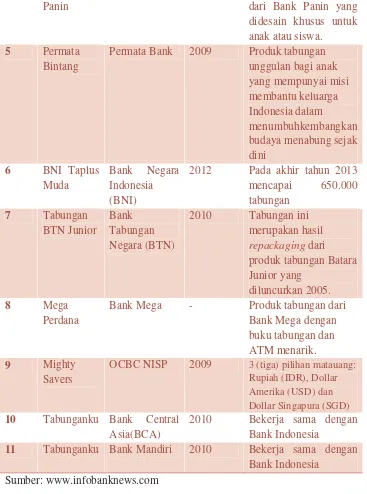

Tabel 1.1. Beberapa Jenis Tabungan Siswa

2009 Mencapai lebih dari 70.000 nasabah yang

2009 Telah berhasil meraih Top Brand Award 2011

Panin dari Bank Panin yang didesain khusus untuk anak atau siswa.

5 Permata Bintang

Permata Bank 2009 Produk tabungan unggulan bagi anak

OCBC NISP 2009 3 (tiga) pilihan matauang: Rupiah (IDR), Dollar

diberikan bank-bank di Indonesia sejak Tabanas Pemuda, Pelajar dan Pramuka

(Tappelpram) tidak diberlakukan lagi. Bank-bank bersaing mengeluarkan

siswa merupakan pangsa pasar yang dapat memberikan keuntungan bagi pihak

perbankan. Oleh karena itu, penulis juga ingin mengetahui sejauh mana

pengetahuan siswa-siswa SMAN mengenai produk-produk tabungan yang

dipasarkan pihak perbankan.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas maka perumusan masalah dalam

penelitian ini antara lain:

a. Bagaimana minat menabung siswa Sekolah Menengah Atas Negeri

(SMAN) di Kota Medan?

b. Bagaimana siswa Sekolah Menengah Atas Negeri (SMAN) mengetahui

produk-produk atau jasa-jasa tabungan yang dipasarkan pihak perbankan?

c. Faktor apa yang paling berpengaruh terhadap minat menabung siswa

SMAN di kota Medan?

1.3. Tujuan Penelitian

Sesuai perumusan masalah diatas maka penelitian ini setidaknya

mempunyai 3 tujuan, yakni :

a. Mengetahui sejauh mana minat menabung siswa Sekolah Menengah Atas

Negeri (SMAN) di Kota Medan.

b. Mengetahui sejauh mana siswa Sekolah Menengah Atas Negeri (SMAN)

mengetahui produk-produk atau jasa-jasa tabungan yang dipasarkan pihak

perbankan.

c. Mengetahui faktor yang berpengaruh kepada minat menabung siswa

1.4 Manfaat Penelitian

Adapun manfaat penelitian yang diharapkan baik bagi pemerintah, pihak

perbankan, maupun pihak-pihak lain dapat dilihat dibawah ini :

a) Bagi pihak perbankan, bermanfaat sebagai masukan untuk dapat terus

mengembangkan dan menarik nasabah khususnya siswa Sekolah

Menengah Atas Negeri (SMAN) untuk menabung.

b) Bagi pemerintah, bermanfaat sebagai masukan untuk dapat berkerja sama

dengan pihak perbankan dalam meningkatkan kesadaran siswa-siswa

sekolah untuk menabung agar pertumbuhan ekonomi negara ini, dapat

ditingkatkan, serta perkembangan ekonomi makin meluas.

c) Bagi pihak lain, bermanfaat sebagai referensi untuk penelitian berikutnya

dan memberikan tambahan ilmu pengetahuan serta dapat dijadikan