BAB II

TINJAUAN PUSTAKA

A.Pengertian Sistem Pengendalian Intern

Pengertian Pengendalian Inter menurut Alvin A. Arens dan James K. Loebecke dalam bukunya Auditing An Integrated Approach (2000:315) adalah sebagai berikut:

“Internal control is a proced designed to provide reasonnable assurance regarding the achievement of management’s objectives in the following categoris:

a. Reability of financial reporting

b. Effectiveness and efficiency of operations

c. Compliance with applicable laws and regulations”

Menurut Mulyadi (2008:163)mengemukakan bahwa “sistem pengendalian intern meliputi struktur organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen”. Jadi dapat disimpulkan bahwa pengendalian intern merupakan suatu proses yang dilakukan untuk mencapai tujuan organisasi yang terdiri dari berbagai kebijakan prosedur, teknik, peralatan fisik, dokumentasi dan manusia.

Defensi pengendalian intern tersebut menekankan tujuan yang hendaknya dicapai dan bukan pada unsur-unsur yang membentuk sistem tersebut. Dengan demikian pengendalian tersebut diatas berlaku baik dalam perusahaan yang mengolah informasinya secara manual, dengan mesin pembukuan maupun dengan komputer.

terjadinya kesalahan, kecurangan, dan penyelewengan. Di perusahaan kecil, pengawasan masih dapat dilakukan semakin kompleks, menyebabkan pimpinan perusahaan tidak mungkin lagi melakukan pengendalian secara langsung, maka dibutuhkan suatu pengendalian intern yang dapat memberikan keyakinan kepada pimpinan bahwa tujuan perusahaan dapat tercapai.

1. Unsur-unsur Pengendalian Intern

Suatu sistem dapat berjalan dengan baik, perlu diperhatikan adanya unsur-unsur atau ciri-ciri khusus untuk menambah kemungkinan diperolehnya data akuntansi yang dapat dipercaya mengamankan harta atau aktiva. Unsur-unsur ini sangat menentukan keberhasilan perusahaan guna mencapai tujuannya.

Menurut AICPA (American Institute of Certified Public Accountants) dalam SAS (Statement on Auditing Standarts) No 78 yang terdapat dalam Standar Profesi Akuntan Publik menyatakan bahwa unsur-unsur pengendalian intern terdiri dari :

a. Lingkungan pengendalian b. Penilaian resiko

c. Informasi dan komunikasi d. Aktivitas pengendalian e. Pemantauan

a. Lingkungan pengendalian

Lingkungan pengendalian merupakan landasan untuk semua unsur pengendalian intern lainnya yang membentuk disiplin dan struktur dalam organisasi.

Menurut Hall Singleton (2007 : 28), lingkungan pengendalian memiliki beberapa elemen penting diantaranya yaitu :

1. Falsafah dan gaya manajemen operasi 2. Struktur organisasi

3. Komite audit

4. Penetapan wewewang dan langsung tanggung jawab 5. Metode pengendalian manajemen

6. Fungsi audit intern

7. Praktek dan kebijakan karyawan 8. Pengaruh ekstern

b. Penilaian resiko

Menurut Hall Singleton (2007:29), “perusahaan harus melakukan penilaian resiko (risk assessment) untuk mengidentifikasi, menganalisis dan mengelola resiko yang berkaitan dengan pelaporan keuangan”. Penilaian resiko manajemen untuk tujuan pelaporan keuangan dan desain serta implementasi aktivitas pengendalian yang ditujukan untuk mengurangi resiko tersebut pada tingkatan minimum untuk mempertimbangkan biaya dan manfaatnya. Tujuan manajemen mengadakan penilaian resiko adalah untuk menentukan bagaimana cara mengatasi resiko yang diidentifikasi.

c. Informasi dan komunikasi

1. Sah

2. Telah diotorisasi 3. Telah dicatat

4. Telah dinilai secara wajar 5. Telah digolongkan secara wajar

6. Telah dicatat dalam periode seharusnya

7. Telah dimasukkan ke dalam buku pembantu dan telah diringkas dengan benar.

Komunikasi menyangkut penyampaian informasi kepada semua yang terlibat dalam pelaporan keuangan agar mereka memahami bagaimana aktivitasnya berhubungan dengan pekerjaan orang lainbaik didalam organisasi maupun diluar organisasi. Menurut Mulyadi (2008:180), “pedoman kebijakan, pedoman akuntansi dan memo juga merupakan bagian dari komponen informasi dan komunikasi dalam struktur pengendalian intern”.

d. Aktivitas pengendalian

Hall Singleton (2007:32), “Aktivitas pengendalian (control activity) adalah berbagai kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang tepat telah dilakukan untuk menangani berbagai resiko yang telah diidentifikasi perusahaan”. Menurut Hall Singleton (2007:33-38), “Aktivitas pengendalian dapat dikategorikan dalam beberapa aktivitas diantaranya otorisasi, pemisahan tugas, catatan akuntansi, pengendalian akses dan verivikasiindependen”.

1. Otorisasi Transaksi

otorisasi untuk setiap transaksi hanya dapat diberikan oleh orang yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. 2. Pemisahan tugas

Tujuan utama pemisahan tugas ini adalah untuk mencegah dan agar dapat dilakukannya deteksi segera atas kesalahan dan ketidakberesan dalam pelaksanaan tugas yang dibebankan kepada seseorang. Pembagian tugas dalam suatu organisasi didasarkan pada prinsip-prinsip yang akan diuraikan dibawah ini.

a. Pemisahan fungsi penyimpanan aktiva dari fungsi akuntansi

b. Pemisahan fungsi otorisasi transaksi dari fungsi penyipanan aktiva yang bersangkutan

c. Pemisahan fungsi otorisasi dari fungsi akuntansi

d. Pemisahan fungsi dalam pusat pengelolaan data elektronik yaitu fungsi perancangan sistem dan penyusunan program serta fungsi operasi fasilitas pengelolaan data.

3. Catatan Akuntansi

Oleh karena itu penggunaan formulir harus diawasi sedemikian rupa guna mengawasi pelaksaan otorisasi.

4. Pengendalian Akses

Tujuan dari pengendalian akses adalah untuk memastikan hanya personel yang sah saja yang memiliki akses ke aktiva perusahaan (Hall Singleton, 2007:38). Cara menyediakan perlindungan secara fisik. 5. Verifikasi Independen

Prosedure verifikasi (verification prosedure) adalah pemeriksaan independen terhadap sistem akuntansi untuk medeteksi kesalahan dan kesalahan penyajian (Hall Singleton, 2007:40). keempat aktivitas pengendalian sebelumnya memerlukan pengecekan atau verifikasi inter secara terus menerus untuk memantau efektivitas pelaksanaannya.

semestinya melakukan pekerjaan tersebut, baik pada tahap desain maupun pengoperasian pengendalian pada waktu yang tepat. Tujuannya adalah untuk menetukan apakah pengendalian intern telah beroperasi sebagaimana yang telah diperbaiki sesuai dengan perubahan keadaan. Pemantauan dapat dilakukan oleh suatu bagian khusus yang disebut dengan bagian pemeriksaan intern (audit internal).

Selanjutnya Mulyadi (2001:164) mengemukakan bahwa unsur pokok sistem pengendalian inter adalah :

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya

3. Praktek yang sehat dalam melaksakan tugas dan fungsi setiap unit organisasi

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

e. Pemantauan

Pemantauan (monitoring) adalah proses penilaian kualitas kinerja struktur pengendalian intern secara periodik dan terus menerus. Pemantauan dilaksanakan oleh orang yang semestinya melakukan pekerjaan tersebut, baik pada tahap desain maupun pengoperasian pengendalian pada waktu yang tepat. Tujuannya adalah untuk menentukan apakah pengendalian intern telah beroperasi sebagaimana yang telah diperbaiki sesuai dengan perubahan keadaan. Pemantauan dapat dilakukan oleh suatu bagian khusus yang disebut dengan bagian pemeriksaan intern (audit intern).

B. Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Dari definisi ini dapat dirinci lebih lanjut pengertian umum mengenai sistem sebagai berikut:

a. Setiap sistem terdiri dari unsur-unsur. Unsur-unsur dari suatu sistem terdiri dari subsistem yang lebih kecil, yang terdiri pula dari kelompok unsur yang membentuk subsistem tersebut.

b. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan. Unsur-unsur sistem berhubungan erat satu dengan lainnya dan sifat serta kerja sama antar unsur sistem tersebut mempunyai bentuk tertentu.

c. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem. Setiap sistem mempunyai tujuan tertentu.

d. Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

Data dan informasi merupakan dua konsep yang berbeda, namun keduanya mempunyai hubungan yang sangat erat. Data merupakan bahan baku yang belum diolah, belum mempunyai nilai dan tidak ada kaitannya dengan persoalan-persoalan yang dihadapi perusahaan untuk mendukung pengambilan keputusan. Untuk itu data diolah sedemikian rupa sehingga berubah sifatnya menjadi informasi.

a. Capturing

adalah mengumpulkan data dengan cara penelitian atau dengan cara pemeriksaan keterangan-keterangan yang masih merupakan data atau fakta mentah.

b. Verifying

adalah melihat data atau fakta-fakta yang telah dipilih dan dikumpulkan itu benar-benar diambil dari lapangan atau hanya berdasarkan karangan semata.

c. Classifying

adalah mengelompokkan data yang telah dikumpulkan sesuai dengan keinginan si pemakai data. Misalnya, data penjualan, data pemasaran, dan lain-lain.

d. Arranging

adalah menempatkan unsur-unsur data ke dalam urutan-urutan khusus sesuai dengan kebutuhan si pemakai. Misalnya catatan mengenai penjualan dengan memperhatikan kode penjulan, kode potongan harga. e. Summarizing

adalah data yang telah dikumpulkan tersebut dibedakan pengelompokannya untuk diringkas dan disusun menjadi laporan.

f. Calculating

adalah mengadakan perhitungan terhadap data yang diperoleh untuk diberi nilai ataupun bobot sehingga data tersebut merupakan informasi dan siap digunakan.

g. Communicating

adalah mentransfrer kepada yang membutuhkannya.

Langkah-langkah pengolahan data menjadi informasi dapat dijadikan panduan bagi manajemen dalam melakukan pengolahan data, sehingga data yang diolah untuk menjadi informasi akan semakin lebih baik dan akurat. Bila dipandang dari jenis kegiatan dalam setiap organisasi, maka informasi menurut Zulkifli (2007:294) dikelompokkan menjadi dua macam yaitu:

a. Informasi substantive, yaitu informasi yang berkaitan dengan kegiatan substantive yakni kegiatan pokok dari suatu organisasi yang merupakan kegiatan atau bidang utama dari suatu organisasi, sesuai dengan tujuan utama dari organisasi yang bersangkutan. Contoh kegiatan pokok dari departemen keuangan adalah masalah-masalah yang berkaitan dengan keuangan suatu negara.

Seorang pimpinan dan karyawan pada suatu unit kerja diharapkan memikirkan data dan informasi yang diperlukan sebagai dukungan terhadap aktivitas inti kerjanya. Setelah diuraikan pengertian sistem dan informasi secara umum, berikut ini diuraikan pengertian sistem informasi akuntansi. Mulyadi (2001:3) mendefinisikan sistem informasi akuntansi sebagai "Organisasi formulir, catatan dan laporan yang dikooordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan".

Berdasarkan definisi sistem informasi akuntansi tersebut, unsur suatu sistem informasi akuntansi pokok oleh Mulyadi (2001:3) adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan.

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas. Dengan formulir ini,

data yang bersangkutan direkam pertama kalinya sebagai dasar pencatatan dalam catatan. Contoh formulir adalah faktur penjualan, bukti

kas keluar, cek dan sebagainya. b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

c. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

d. Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut, dapat dibentuk buku pembantu (subsidiary ledger). Buku pembantu ini terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

e. Laporan

harga pokok produksi, laporan biaya pemasaran, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya dan lain-lain.

2. Fungsi Sistem Informasi Akuntansi

Penerapan prosedur dan sistem yang konsisten harus sesuai dengan jenis dan sifat serta ukuran organisasi dan kebijakan yang diterapkan dalam perusahaan yang bersangkutan untuk mencapai tujuan pengelolaan dan pengawasan perusahaan yang baik. Lebih jauh lagi penerapan sistem dan prosedur akuntansi yang baik harus mengacu pada beberapa fungsi seperti yang dikemukakan Simamora (2000:176) berikut ini:

a. Fungsi kontrol

Fungsi kontrol mensyaratkan bahwa sistem informasi akuntansi menyediakan semua informasi pengendalian internal yang dibutuhkan untuk melindungi aktiva-aktiva perusahaan dan memastikan datanya akurat.

b. Fungsip kompatibilitas

Fungsi kompatibilitas menyatakan bahwa desain sistem informasi akuntansi mestilah serasi dengan faktor-faktor organisasional dan sumber daya manusia perusahaan. Sistem yang kompatibel adalah sistem yang sejalan dengan kegiatan-kegiatan perusahaan, sumber daya manusia dan struktur organisasi perusahaan.

c. Fungsi fleksibilitas

Fungsi fleksibilitas menyatakan bahwa sebuah sistem informasi akuntansi haruslah fleksibel sehingga memungkinkan transaksi-transaksi bisnis berkembang dan dilakukan perubahan-perubahan organisasional. d. Fungsi keseimbangan biaya dan manfaat

Sistem informasi akuntansi seharusnya efektif secara biaya, manfaat yang diperoleh dari informasi yang disebarkan haruslah melebihi biaya untuk menghasilkannya. Manfaat-manfaat tambahan informasi mesti dibandingkan dengan biaya-biaya yang berwujud dan tanpa wujud atas pengumpulan informasi tersebut.

a. Formulir b. Jurnal

c. Buku Besar dan Buku Pembantu d. Laporan

a. Formulir

Formulir adalah dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas.

Menurut Mulyadi (2001:80) formulir bermanfaat untuk :

1). Menetapkan tanggungjawab timbulnya transaksi bisnis perusahaan. 2). Merekam data transaksi bisnis perusahaan.

3). Mengurangi kemungkinan kesalahan dengan cara menyatakan semua kegiatan ke dalam bentuk tulisan.

4). Menyampaikan informasi pokok dari satu orang ke orang yang lain dalam organisasi yang sama atau organisasi yang lain.

Mulyadi (2001:80) mengatakan formulir yang digunakan dalam suatu organisasi dapat digolongkan menurut sumbernya menjadi 3 (tiga) golongan yaitu:

1). Formulir yang dibuat dan disimpan dalam perusahaan.

Formulir ini dibuat dalam perusahaan, digunakan secara intern, dan kemudian disimpan dalam perusahaan. Contoh formulir ini adalah: surat permintaan pembelian, memo kredit, kartu jam kerja, bukti permintaan. 2). Formulir yang dibuat dan dikirimkan kepada pihak luar perusahaan.

Formulir ini dibuat perusahaan dan digunakan untuk menyampaikan informasi kepada pihak luar perusahaan. Contoh golongan formulir ini adalah: faktur penjualan tunai, surat order penjualan, dan bukti kas. 3). Formulir yang diterima dari pihak luar.

Ketiga formulir ini digunakan perusahaan untuk memenuhi beberapa fungsi sekaligus, baik fungsi penjualan, fungsi kredit, fungsi gudang, fungsi pengiriman, fungsi penagihan dan fungsi akuntansi. Formulir ini diisi dengan berbagai informasi yang bersangkutan dengan transaksi yang terjadi di perusahaan.

b. Jurnal

Jurnal merupakan catatan akuntansi yang pertama diselenggarakan dalam proses akuntansi. Sehingga dalam sistem akuntansi, jurnal akan dirancang sedemikian rupa sehingga tidak ada satu pun transaksi yang tidak dicatat. Catatan yang dibuat didalamnya harus jelas terdapat informasi tanggal, penjelasan dan informasi lainnya yang dianggap penting agar catatan tersebut mudah diusut kembali ke dokumen sumbernya.

Menurut Mulyadi (2001:102), sistem akuntansi bisa menggunakan jurnal umum dan jurnal khusus:

1). Jurnal umum

Jurnal yang menyediakan serangkaian kolom dengan format yang digeneralisasi dan yang disusun dalam bentuk umum agar dapat menampung setiap transaksi.

2). Jurnal khusus

Jurnal yang menyediakan format tertentu yang dibuat untuk mengikhtisarkan jenis transaksi yang terjadi berulang-ulang dalam perusahaan.

semakin tinggi. Menurut Mulyadi (2001:104) adapun alasan penggunaan jurnal khusus dalam perusahaan yaitu:

a). Untuk mengumpulkan dan menggolongkan transaksi yang sama yang frekuensi terjadinya tinggi.

b). Untuk mengurangi pekerjaan pembukuan ke dalam buku besar dan untuk menggolongkan transaksi yang dicatat.

c). Untuk memungkinkan pengerjaan pencatatan transaksi ke dalam jurnal agar bisa dilakukan oleh lebih dari satu orang.

d). Untuk menciptakan pengendalian intern.

Jurnal khusus adalah buku tempat mencatat transaksi sejenis. Oleh Simamora (2000:180) jurnal khusus dibagi menjadi lima jenis:

a). Jurnal penjualan (marketing journal) yang digunakan untuk mencatat penjualan secara kredit

b). Jurnal pembelian (purchases journal) yang digunakan untuk mencatat pembelian secara kredit

c). Jurnal penerimaan kas (cash receipt journal) yang digunakan untuk mencatat semua penerimaan kas yang datang dari semua sumber baik dari hasil penjualan tunai maupun dari penerimaan piutang.

d). Jurnal pengeluaran kas (cash disbursment journal) yang digunakan untuk mencatat transaksi pengeluaran.

e). Jurnal umum (general journal) yang digunakan untuk mencatat setiap transaksi yang tidak dapat dicatat dalam salah satu jurnal khusus lainnya.

c. Buku Besar dan Buku Pembantu

Bila dalam suatu perusahaan terdapat jumlah perkiraan cukup banyak dengan karakteristik yang sama maka perkiraan-perkiraan tersebut dapat dikelompokkan ke suatu buku besar terpisah yang disebut buku besar pembantu (subsidiary ledger). Sehingga buku besar pembantu ini disebut juga sebagai satu cabang buku besar yang berisi rincian rekening tertentu yang ada dalam buku besar.

Setiap buku besar pembantu diwakili dalam buku besar umum oleh sebuah akun rangkuman yang disebut akun pengendali (control accounts). Hasil penjumlahan atas saldo pada buku besar pembantu harus sama dengan saldo pada akun pengendali yang bersesuaian. Dengan demikian, buku besar pembantu dapat dianggap sebagai buku besar kedua yang mendukung akun pengendali pada buku besar umum. Untuk memudahkan pencatatan transaksi maupun posting transaksi maka diperlukan adanya klarifikasi perkiraan dan penggunaan kode perkiraan. Klarifikasi perkiraan dalam buku besar harus disesuaikan dengan jenis dan susunan informasi yang akan disajikan dalam laporan keuangan seperti neraca dan laporan laba rugi.

d. Laporan

1). Neraca adalah suatu daftar aktiva, kewajiban dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir bulan dan akhir tahun.

2). Laporan laba rugi merupakan suatu rangkuman pendapatan dan beban selama periode tertentu, biasanya sebulan atau setahun.

3). Laporan arus kas merupakan rangkuman penerimaan kas dan pembayaran kas selama periode waktu tertentu. Biasanya sebulan atau setahun.

4). Laporan perubahan ekuitas merupakan rangkuman perubahan ekuitas pemilik yang terjadi selama periode waktu tertentu, biasanya sebulan atau setahun.

5). Catatan atas laporan keuangan yang meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas dan laporan perubahan ekuuitas serta informasi tambahan seperti kewajiban kentijensi dan komitmen.

3. Informasi yang Dihasilkan oleh Sistem Informasi Akuntansi

Informasi merupakan produk yang dihasilkan dari sistem informasi akuntansi. Penyajiannya dapat berupa laporan di atas kertas maupun tampilan atau tayangan pada layar kaca/monitor. Laporan berisi informasi yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk hasil cetak komputer ataupun tampilan pada layar monitor komputer.

Laporan keuangan adalah informasi utama yang dihasilkan oleh sistem ini. Suatu laporan keuangan lengkap terdiri dari: neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan. Dalam kaitannya dengan siklus pendapatan, informasi yang dimuat dalam laporan keuangan adalah perkiraan yang terdapat dalam siklus tersebut antara lain: penjualan, retur dan pengurangan harga penjualan, piutang usaha/dagang, penyisihan piutang tak tertagih, kas di bank.

mengenai siklus pendapatan yang dibutuhkan manajemen, sudah tentu laporan untuk manajemen lebih beragam. Apabila laporan keuangan disusun dengan berpedoman kepada Standar Akuntansi Keuangan (SAK) maka laporan untuk manajemen tidak diatur oleh suatu pedoman. Laporan untuk manajemen dibuat/disusun sesuai dengan kebutuhan manajemen. Adapun laporan untuk manajemen yang memuat informasi mengenai siklus pendapatan misalnya: laporan penjualan, laporan realisasi anggaran, laporan umur piutang, laporan rekonsiliasi bank, dan laporan lainnya.

C. Manfaat dan Tujuan Penyusunan Sistem Informasi Akuntansi

Manfaat dan tujuan penyusunan sistem informasi akuntansi adalah sama dengan tujuan penyusunan sistem akuntansi menurut Mulyadi (2001:19) antara lain:

a). Untuk menyediakan informasi bagi pengelola kegiatan usaha baru. b). Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasi c). Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu

untuk memperbaiki tingkat keandalan (realibility) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan perusahaan.

d). Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

pertanggungjawaban terhadap penggunaan kekayaan organisasi dapat dilaksanakan dengan baik serta informasi yang dihasilkan oleh sistem tersebut dapat dipercaya.

D. Sistem Informasi Akuntansi Penjualan

1. Pengertian Penjualan

Pendapatan merupakan peningkatan ekuitas pemilik yang diakibatkan oleh proses penjualan barang dan jasa kepada pembeli. Penjualan ini, pada umumnya membentuk suatu siklus penjualan. Siklus secara umum dapat kita artikan sebagai suatu proses atau tahapan yang sudah tertentu yang terjadi secara berulang-ulang. Jadi, siklus penjualan ini terdiri dari aktivitas yang timbul dalam rangka pertukaran barang jadi dan jasa yang telah memiliki nilai ekonomis yang lebih tinggi dan akan diterima dalam bentuk kas. Siklus penjualan ini pada umumnya merupakan proses pertukaran barang dan jasa menjadi kas.

2. Fungsi Sistem Penjualan

Sistem penjualan dalam perusahaan meliputi fungsi-fungsi yang diperlukan untuk menjual produk/barang dan jasa yang dihasilkannya kepada pelanggan.

Fungsi dari sistem pendapatan menurut Winarno (2004:200) antara lain: a. Mendapatkan pesanan dari pembeli.

b. Memeriksa status kredit dari pembeli. c. Mencatat dan memproses data penjualan.

d. Merangkai atau membuat barang yang akan dikirim. e. Melakukan pengiriman barang.

f. Menagih konsumen.

g. Menerima pembayaran dan menyimpannya di bank.

h. Menyelenggarakan catatan piutang dagang atau piutang usaha. i. Memindahbukukan transaksi ke buku besar.

j. Menyusun laporan keuangan dan laporan lain yang diperlukan.

Fungsi d dan e di dalam perusahaan barang merupakan fungsi pelaksanaan atas barang yang diminta. Dalam sistem penjualan, fungsi merangkai atau membuat barang yang akan dikirim dan fungsi melakukan pengiriman barang termasuk dalam departemen pemberian barang. Departemen ini menggambarkan aktivitas dalam proses pemberian/penyerahan barang.

3. Subsistem Utama Penjualan

Penjualan terdiri dari dua subsistem yang utama. Hall (2001:58) membagi subsistem utama penjualan yaitu:

a. Pemrosesan Pesanan Penjualan

Mayoritas penjualan dilakukan atas dasar kredit dan melibatkan tugas-tugas seperti: penyiapan pesanan penjualan, pemberian kredit, pengiriman produk atau penyerahan jasa kepada pelanggan, penagihan pelanggan, dan pencatatan transaksi dalam akun (piutang dagang, persediaan, biaya, dan penjualan).

b. Penerimaan Kas

Sistem informasi akuntansi penjualan adalah sub sistem informasi bisnis yang mencakup kumpulan prosedur yang melaksanakan, mencatat, mengkalkulasi, membuat dokumen dan informasi penjualan untuk keperluan manajemen dan bagian lain yang berkepentingan, mulai dari diterimanya order penjualan sampai mencatat timbulnya tagihan/piutang dagang serta penerimaan kas penjualan. Adapun sistem informasi akuntansi penjualan terdiri dari:

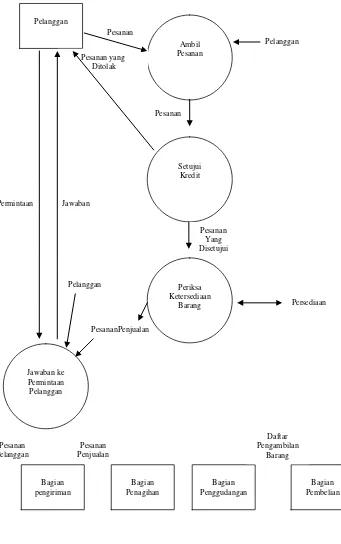

a. Entri Pesanan Penjualan

Sistem informasi akuntansi penjualan dimulai dengan penerimaan pesanan dari para pelanggan. Departemen bagian pesanan penjualan, yang bertanggung jawab pada wakil direktur utama bagian pemasaran melakukan proses entri pesanan penjualan. Entri pesanan penjualan mencakup empat tahapan yaitu mengambil pesanan dari pelanggan, memeriksa dan menyetujui kredit pelanggan, memeriksa ketersediaan persediaan serta menjawab permintaan pelanggan.

(1) Mengambil Pesanan Pelanggan

Pesanan pelanggan dapat diterima dalam berbagai cara seperti di toko, melalui surat, melalui telepon, melalui website, atau melalui tenaga penjualan di lapangan.

(2) Persetujuan Kredit

yang tidak memiliki saldo yang lewat jatuh tempo. Hal ini biasanya dicapai dengan membuat batas kredit saldo kredit maksimum yang diizinkan untuk setiap pelanggan berdasarkan pada catatan kredit pelanggan terdahulu dan kemampuannya untuk membayar.

(3) Memeriksa Ketersediaan Persediaan

Langkah berikutnya adalah menetapkan apakah tersedia cukup persediaan untuk memenuhi pesanan tersebut, agar pelanggan dapat diinformasikan mengenai perkiraan tanggal pengiriman. Akurasi proses ini adalah hal yang penting, karena apabila catatan persediaan tidak akurat dan sesuai dengan kondisi terakhir, pelanggan bisa saja kecewa ketika terjadi penundaan tidak terduga dalam pemenuhan pesanan mereka tersebut.

(4) Menjawab Permintaan Pelanggan

Pesanan pendapatan juga meliputi pemberian jawaban atas permintaan pelanggan. Kadangkala, permintaan-permintaan ini mendahului suatu pesanan, dan sering kali terjadi setelah pesanan dibuat. Menjawab permintaan pelanggan adalah hal yang sangat penting. Bahkan, kualitas pelayanan pelanggan yang diberikan sering kali merupakan kunci keberhasilan perusahaan.

Sumber: Romney dan Steinbart (2005:9)

b. Pengiriman

Aktivitas dasar kedua dalam sistem informasi akuntansi penjualan adalah memenuhi pesanan pelanggan dan mengirimkan barang dagangan yang diinginkan tersebut. Proses ini terdiri dari dua tahap yaitu mengambil dan mengepak pesanan dan mengirim pesanan tersebut. Departemen bagian penggudangan dan pengiriman melakukan aktivitas ini. Kedua fungsi tersebut mencakup penyimpanan persediaan dan akhirnya mempertanggungjawabkannya pada wakil direktur utama bagian produksi.

(1) Ambil dan Pak Pesanan

Kartu pengambilan barang yang dicetak sesuai dengan entri pesanan penjualan akan memicu proses pengambilan dan pengepakan. Para pekerja bagian gudang menggunakan kartu pengambilan barang untuk mengidentifikasikan produk mana, dan jumlah setiap produk, untuk mengeluarkannya dari persediaan. Para pekerja bagian gudang mencatat jumlah setiap barang yang diambil, baik dalam kartu pengambilan barang itu sendiri jika menggunakan dokumen kertas, maupun dengan memasukkan data ke dalam sistem jika formulir elektronis yang digunakan. Persediaan kemudian akan dipindahkan ke departemen pengiriman.

(2) Kirim Pesanan

dikirim secara langsung ke bagian pengiriman dari entri pesanan penjualan.

c. Penagihan dan Piutang Usaha

Aktivitas dasar ketiga dalam sistem informasi akuntansi penjualan melibatkan penagihan ke para pelanggan dan memelihara piutang usaha. Penagihan dan pemeliharaan data piutang usaha sebagai proses terpisah dan dalam praktiknya kedua fungsi ini dilakukan oleh dua fungsi terpisah dalam departemen akuntansi.

(1) Penagihan

Penagihan yang akurat dan tepat waktu atas barang dagangan yang dikirimkan adalah hal yang penting. Aktivitas penagihan hanyalah aktivitas pemrosesan informasi yang mengemas ulang serta meringkas informasi dari entri pesanan penjualan dan aktivitas pengiriman. Aktivitas ini membutuhkan informasi dari departemen pengiriman mengidentifikasikan barang dan jumlah yang dikirim, serta informasi mengenai harga dan syarat khusus penjualan lainnya dari bagian penjualan.

(2) Pemeliharaan Data Piutang Usaha

d. Penagihan Kas

Langkah terakhir dalam sistem informasi akuntansi pendapatan adalah penagihan kas. Kasir merupakan orang yang melapor pada bendahara, menangani kiriman uang pelanggan dan menyimpannya ke bank.

4. Diagram Arus Data Penjualan

Diagram arus data pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang dengan menyediakan barang/jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan-penjualan tersebut. Pertukaran informasi eksternal yang paling utama dalam penjualan dan penerimaan kas ini adalah dengan para pelanggan. Informasi mengenai berbagai aktivitas penjualan dan penerimaan kas juga mengalir ke siklus akuntansi lainnya.

Tujuan diagram arus data penjualan adalah untuk menyediakan produk barang/jasa yang tepat di tempat dan waktu yang tepat dengan harga yang sesuai. Guna mencapai tujuan tersebut, pihak manajemen harus membuat beberapa keputusan penting berikut ini:

a. Sejauh apakah produk dapat dan harus disesuaikan dengan tiap kebutuhan dan keinginan pelanggan?

b. Seberapa banyak persediaan yang harus dimiliki dan dimanakah persediaan tersebut ditempatkan?

c. Bagaimana seharusnya barang dagangan dikirim kepada para pelanggan? d. Haruskah perusahaan melakukan fungsi pengiriman sendiri atau menggunakan

e. Berapakah harga optimal untuk setiap produk atau jasa? f. Haruskah kredit ditawarkan kepada pelanggan?

g. Apa syarat-syarat kredit yang seharusnya diberikan?

h. Bagaimana pembayaran pelanggan dapat diproses untuk memaksimalkan arus kas?

Bank

Sistem Buku Besar Dan Pelaporan

Siklus Manajemen Sumber Daya Manusia dan Penggajian

Siklus Produksi Siklus

Pengeluaran

Pelanggan Kurir Penjualan

Pembayaran Permintaan Pesanan

Dokumen Pengiriman

Penyimpanan

Laporan

Faktur Penjualan

Komisi Penjualan Dokumen

Pengiriman Slip

Pengepakan

Slip Pengepakan Jawaban atas Permintaan

5.Diagram Arus Dokumen Penjualan

Diagram arus dokumen penjualan merupakan rangkaian kegiatan arus dokumen penjualan dan penerimaan kas dalam suatu perusahaan manufaktur, dagang maupun jasa. Diagram arus dokumen penjualan dan penerimaan kas akan membentuk jaringan prosedur sistem penjualan kredit. Adapun diagram arus dokumen penjualan dan penerimaan kredit dari setiap prosedur penjualan kredit menurut Mulyadi (2001:219) dapat dikelompokkan ke dalam tujuh komponen, yaitu:

a. Prosedur order Penjualan. b. Prosedur persetujuan kredit. c. Prosedur pengiriman. d. Prosedur penagihan.

e. Prosedur pencatatan piutang. f. Prosedur distribusi pendapatan.

g. Prosedur pencatatan harga pokok pendapatan

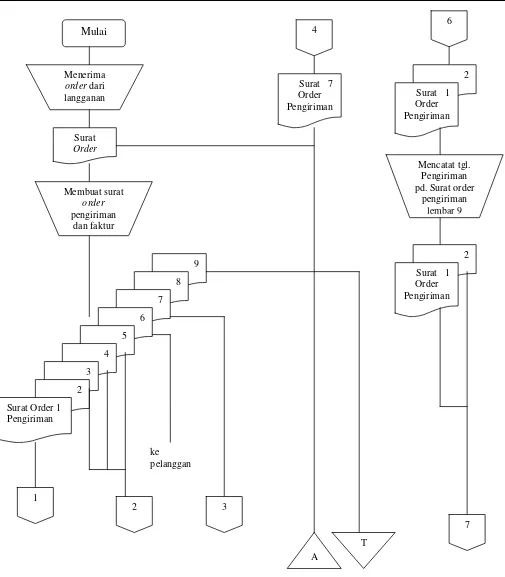

a. Prosedur Order Penjualan

Dalam prosedur ini, bagian penjualan menerima order dari pembeli yang kemudian mengidentifikasi tipe dan kuantitas barang dan menambahkan informasi penting pada surat order dari pembeli. Bagian penjualan kemudian membuat surat order pengiriman dan mengirimkannya kepada bagian-bagian lain yang bersangkutan untuk memungkinkan bagian tersebut memberikan kontribusi dalam melayani order pembeli.

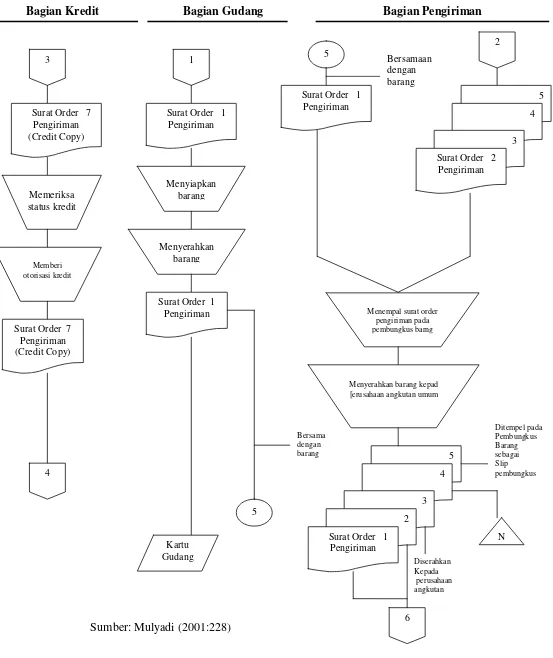

b. Prosedur Persetujuan Kredit

terjadinya pendapatan. Persetujuan tersebut mengakibatkan pengiriman salinan pesanan penjualan ke berbagai bagian lain secara serentak. Salinan persetujuan kredit akan ditambahkan pada arsip pelanggan sampai transaksi selesai.

c. Prosedur Pengiriman

Sebelum mengirim barang, bagian pengiriman menerima salinan dokumen pengiriman dan surat muat (bill of lading) yang berasal dari bagian penjualan. Dokumen pengiriman bersama dengan barang dikirim ke pelanggan untuk menggambarkan isi kiriman tersebut. Surat jalan memberitahukan bagian penagihan bahwa pesanan pelanggan sudah dipenuhi dan dikirim. Petugas pengiriman mencocokkan barang dengan surat perintah pengeluaran barang, dokumen pengiriman, dan surat muat. Petugas pengiriman mengepak barang, menempelkan dokumen pengiriman dan melengkapi surat jalan.

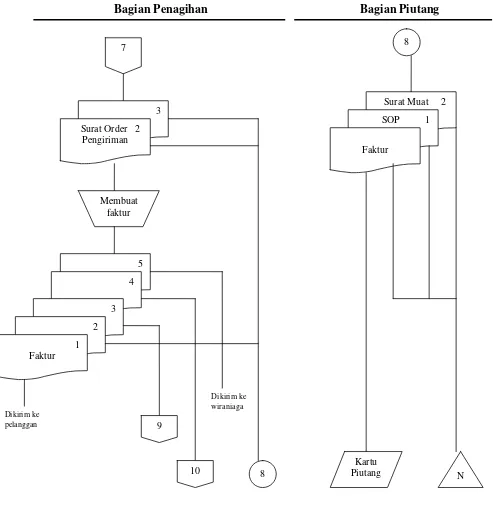

d. Prosedur Penagihan

Dalam prosedur ini, bagian penagihan membuat faktur penjualan berdasarkan surat order pengiriman barang dan mengirimnya kepada pembeli.

e. Prosedur Pencatatan Piutang

Dalam prosedur ini, bagian piutang membuat kartu piutang berdasarkan faktur pendapatan, surat order pendapatan dan surat muat. Kemudian mengarsipnya berdasarkan abjad yang berfungsi sebagai catatan piutang.

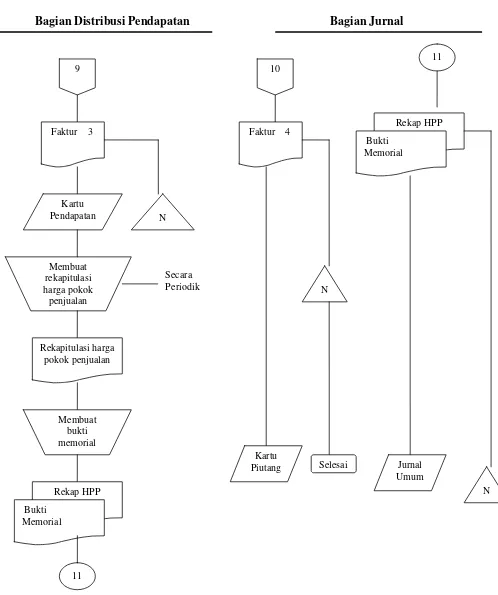

f. Prosedur Distribusi Penjualan

memorial. Hasil dari bagian ini berupa rekapitulasi harga penjualan, rekap harga penjualan dan bukti memorial. Rekap harga penjualan dan bukti memorial diserahkan ke bagian jurnal.

g. Prosedur Pencatatan Harga Penjualan

Dalam prosedur ini, bagian jurnal berdasarkan faktur penjualan membuat jurnal penjualan, kemudian faktur penjualan ini diarsip. Rekap harga penjualan dan bukti memorial dicatat dalam jurnal umum, kemudian rekap harga penjualan dan bukti memorial ini diarsip oleh bagian jurnal.

Bagian Order Penjualan

Sumber: Mulyadi (2001:227)

Gambar 2.3 Diagram Arus Dokumen Penjualan

Mulai pd. Surat order

Bagian Kredit Bagian Gudang Bagian Pengiriman

Menempal surat order pengiriman pada pembungkus barng

Menyerahkan barang kepad [erusahaan angkutan umum

5

7

3

Surat Order 2 Pengiriman

Membuat faktur

5

4

3

2

1 Faktur

Dikirim ke

pelanggan 9

10

Dikirim ke wiraniaga

8

8

Surat Muat 2

SOP 1

Faktur

Kartu

Piutang N

Bagian Penagihan Bagian Piutang

Sumber: Mulyadi (2001:229)

9

Sumber: Mulyadi (2001:230)

Bagian Distribusi Pendapatan Bagian Jurnal

E. Kerangka Konseptual

Adapun kerangka konseptual yang disajikan penulis adalah sebagai berikut :

Gambar II.1

Pada kerangka konseptual diatas, tampak bahwa aktivitas dari PT. Perkebunan Nusantara adalah penjualan musicool. Agar penjualan dapat berjalan lancar diperlukan suatu pengendalian intern atas aktivitas tersebut dalam hal ini adalah penjualan. Maka dari kerangka konseptual diatas dapat dijelaskan bahwa diantara PT. Perkebunan Nusantara dengan aktivitas terdapat pengendalian intern dimana pengendalian intern terdiri atas komponen-komponen pengendalian intern yaitu lingkungan pengendalian, penilaian resiko, informasi dan komunikasi, aktivitas pengendalian dan monitoring . Hal ini bertujuan agar penjualan tersebut dapat berjalan dengan semestinya dan informasi tentang penjualan tersebut disajikan secara akurat kepada pihak-pihak yang membutuhkannya, menjaga aktiva perusahaan dan kepatuhan perusahaan terhadap ketentuan hukum peraturan yang berlaku .

PTPN III M d

Penjualan

Pengendalian Intern

Komponen-komponen

1. Lingkungan pengendalian. 2. Penilaian resiko.