BAB I PENDAHULUAN

1.1 LATAR BELAKANG

Pertumbuhan dan perkembangan perekonomian saat ini tidak terlepas

dari peranan bank dalam kehidupan sehari – hari, khususnya bank

konvensional, yang memiliki tugas untuk menghimpun dana dari masyarakat

dalam bentuk simpanan dan kemudian menyalurkannya ke masyarakat

dalam bentuk pinjaman. Terlebih lagi saat ini kebutuhan masyarakat akan

pinjaman semakin beragam, dan masing – masing individu berusaha untuk

memenuhi kebutuhan tersebut. Demikian juga bagi perbankan,bank – bank

yang ada saling berlomba untuk membantu masyarakat dalam memenuhi

kebutuhannya akan pinjaman dengan menawarkan berbagai kemudahan,

agar masyarakat yang ingin mengajukan pinjaman mau menjadi nasabah

pinjaman bank tertentu. Dengan banyaknya tawaran pinjaman yang bisa

didapat juga berbagai persyaratan dan kemudahan yang telah disediakan

mengharuskan masyarakat agar lebih teliti lagi dalam menggunakan kredit

yang ada.

Keputusan menggunakan kredit oleh nasabah dapat menjadi hal yang

menarik untuk dipelajari oleh pihak bank. Karena semakin banyak jumlah

nasabah yang menggunakan produk pinjaman di suatu bank, dapat

meningkatkan keuntungan dari bank tersebut. Oleh karena itu, pihak bank

menggunakan produk pinjaman yang mereka miliki. Keputusan pembelian

(dalam hal ini keputusan menggunakan kredit) merupakan kegiatan

individu yang secara langsung terlibat dalam pengambilan keputusan

untuk melakukan pembelian terhadap produk barang atau jasa yang

ditawarkan oleh penjual.

Pengertian keputusan pembelian, menurut Kotler & Armstrong

(2001:226) adalah tahap dalam proses pengambilan keputusan pembeli

dimana konsumen benar-benar membeli. Keputusan pembelian oleh

konsumen terhadap produk barang atau jasa menggunakan berbagai

pertimbangan, misalnya manfaat barang atau jasa yang dibeli dan jangka

waktu penggunaan barang atau jasa tersebut. Sehingga, konsumen sangat

berharap keputusan pembelian tersebut dapat memberikan nilai tambah dan

memenuhi kebutuhannya.

Proses pengambilan keputusan pembelian oleh konsumen (dalam hal

ini keputusan debitur menggunakan kredit) dapat dipengaruhi oleh persepsi,

dan strategi pemasaran yang diterapkan oleh perusahaan. Menurut Kotler

(2005:60) persepsi adalah proses bagaimana seseorang menyeleksi,

mengatur dan menginterpretasikan masukan-masukan informasi untuk

menciptakan gambaran keseluruhan yang berarti. Dari sinilah awalnya

konsumen membuat keputusan untuk pembelian suatu produk. Dalam

menentukan keputusan pembelian, ada kaitan erat antara bauran pemasaran

dengan keputusan konsumen membeli suatu produk, seperti yang dinyatakan

juga dipengaruhi oleh bauran pemasaran seperti dalam model perilaku

pembeli, seperti produk, harga, distribusi dan lokasi menentukan keputusan

pembelian konsumen. Bagi perusahaan komponen – komponen bauran

pemasaran merupakan bagian yang bisa dikendalikan, yang jika dikelola

dengan baik dapat menjadi rangsangan ataupun implus positif bagi

konsumen saat membuat keputusan pembelian.

PT.Bank BRI (PERSERO), Tbk merupakan bank pertama yang

didirikan di Indonesia dan merupakan bank milik pemerintah , serta bank

yang memiliki cabang yang tersebar sampai ke pelosok Indonesia.

Perusahaan ini berusaha menarik nasabah sebanyak mungkin dengan

menyediakan produk dan pelayanan yang kompetitif sehingga masyarakat

tertarik untuk menggunakan produknya. Selain itu, BRI merupakan bank

Badan Usaha Milik Negara yang segmentasi pasarnya paling jelas yaitu

dalam hal microbanking, yakni yang terfokus pada usaha mikro kecil

menengah.

Seperti Bank Konvensioal pada umumnya, PT. Bank Rakyat

Indonesia (PERSERO), Tbk Unit Setia Budi Medan bertugas menghimpun

dana dari masyarakat dalam bentuk simpanan dan kemudian

menyalurkannya lagi ke masyarakat dalam bentuk pinjaman. Salah satu

produk pinjaman yang ada pada Bank Rakyat Indonesia Unit Setia Budi

adalah KUPEDES (Kredit Umum Pedesaan), yang ditujukan untuk

individual (badan usaha maupun perorangan) untuk mendukung berbagai

modal kerja dan investasi. Pinjaman ataupun kredit merupakan aspek

penting bagi perbankan, karena melalui bunga pinjamanlah bank

memperoleh keuntungan utamanya. Meningkatkan dan mempertahankan

jumlah debitur baru bagi perbankan merupakan hal penting yang harus

diperhatikan, karena mempengaruhi profitabilitas perbankan. Berikut ini

jumlah realisasi debitur baru Kredit Umum Pedesaan di BRI Unit Setia

Budi lima tahun terakhir.

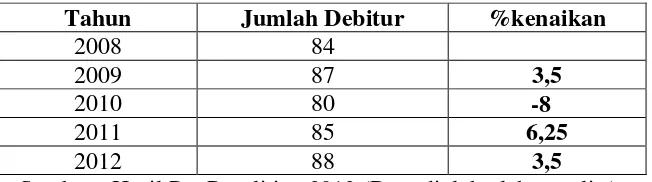

Tabel 1.1

Jumlah Realisasi Debitur Kupedes Pada BRI Unit Setia Budi Medan

Tahun 2008 – 2012

Tahun Jumlah Debitur %kenaikan

2008 84

Tabel 1.1 menjelaskan mengenai jumlah realisasi debitur baru

Kupedes mulai dari tahun 2008 – 2012. Dari tabel di atas dapat dilihat

pertumbuhan jumlah debitur yang selalu berfluktuasi setiap tahunnya . Pada

tahun 2008 jumlah realisasi debitur baru Kupedes ada 84 debitur ; pada

tahun 2009 sebesar 87 debitur baru, terjadi peningkatan jumlah debitur dari

tahun 2008 ke tahhun 2009, meskipun persentasenya tidak begitu besar yaitu

3,5% ; namun pada tahun 2010 jumlah realisasi debitur baru hanya ada 80

debitur atau mengalami penurunan sebesar 8% dari tahun 2009. Pada tahun

sebesar 6,25%; dan pada tahun 2012 jumlah realisasi debitur baru ada 88

debitur atau mengalami peningkatan sebesar 3,5% dari tahun 2011.

Berdasarkan hasil prapenelitian yang telah dilakukan sebelumnya,

dengan menggunakan teknik wawancara kepada sepuluh orang debitur

Kupedes ada beberapa alasan yang menjadi pertimbangan debitur dalam

memilih kredit di BRI Unit Setia Budi Medan, antara lain bunga kredit yang

diberikan cukup ringan yaitu sebesar 1% - 1,25%, lokasi yang cukup

strategis, serta pelayanan yang cukup baik. Pada umumnya proses kredit

mulai dari tahap pengajuan kredit sampai tahap realisasi cepat dan telah

sesuai standard, namun masih didapati keluhan dari debitur yang

mengatakan kalau prosesnya lambat yaitu pada saat akan dilakukan survey.

Dari kesepuluh debitur yang diwawancarai tidak semua debitur

tersebut mengenal jelas produk pinjaman yang mereka gunakan, tidak

sedikit juga dari mereka yang mengajukan pinjaman karena mempunyai

hubungan persaudaraan ataupun pertemanan dengan pegawai dari BRI Unit

Setia Budi Medan dan pihak pegawai tersebutlah yang menawarkan produk

pinjaman tersebut kepada debitur. Terkadang juga debitur belum menyadari

dengan jelas akan kebutuhan pinjaman untuk menambah modal usaha

mereka.

Penelitian terkait dengan bauran pemasaran terhadap keputusan

menggunakan produk bank pernah diteliti oleh peneliti terdahulu. Alice

Susanty (2011) dalam penelitiannya berjudul “Analisis Pengaruh Bauran

Wirausaha Di PT. Bank Negara Indonesia(Persero) Tbk Sentra Kredit Kecil

Pematang Siantar”. Hasil penelitiannya menunjukkan bahwa bauran

pemasaran yang terdiri dari produk, harga, lokasi, promosi, manusia, proses,

dan pelayanan nasabah sangat berpengaruh terhadap keputusan nasabah untuk

menggunakan kredit BNI Wirausahadi BNI SKC Pematang Siantar.

Robet Natalius Tarigan (2009) dalam penelitiannya berjudul

“Pengaruh Strategi Bauran Pemasaran Terhadap Keputusan Nasabah

Menabung Di Bank Rakyat Indonesia Cabang Binjai”. Hasil penelitiannya

menunjukkan bahwa strategi bauran pemaasaran jasa dapat mempengaruhi

keputusan nasabah untuk menabung di tabungan Britama BRI, dan Lembaga

Penjamin Simpanan (LPS) mempengaruhi keputusan nasabah dalam

menabung di BRI.

Ernawati (2006) dalam penelitiannya berjudul “Analisis Pengaruh

Bauran Pemasaran Terhadap Keputusan Nasabah Untuk Memiliki Tabungan

Ummat di Bank Muamalat Indonesia Cabang Medan”. Hasil penelitiannya

menunjukkan bahwa terdapat pengaruh yang signifikan antara bauran

pemasaran jasa terhadap keputusan menabung.

Harmita Dewiny Siregar (2010) dalam penelitiannya berjudul

“Analisis Bauran Pemasaran Dalam Mempengaruhi Keputusan Nasabah

Tabungan Simpedes Pada PT Bank Rakyat Indonesia (Persero) Tbk Kantor

Cabang Binjai”. Hasil penelitiannya menunjukkan bahwa variabel produk,

signifikan terhadap keputusan nasabah Simpedes pada PT. Bank Rakyat

Indonesia (Persero) Tbk Kantor Cabang Binjai.

Arlina Nurbaity Lubis dan Ganjang Arihta Ginting dalam

penelitiannya berjudul “Analisis Faktor-Faktor Yang Mempengaruhi

Keputusan Permintaan Kredit Pada PT Bank Tabungan Negara Cabang

Medan”. Hasil penelitiannya menunjukkan bahwa suku bunga dan

pelayanan secara serempak memiliki pengaruh yang signifikan terhadap

keputusan permintaan KPR pada PT. Bank Tabungan Negara Cabang

Medan.

Berdasarkan fenomena tersebutlah penulis tertarik untuk melakukan

penelitian mengenai “Analisis Bauran Pemasaran yang Mempengaruhi

Keputusan Debitur Menggunakan Kredit Umum Pedesaan pada PT. Bank Rakyat Indonesia (PERSERO), Tbk Unit Setia Budi Medan”.

1.2 Rumusan Masalah

Berdasarkan uraian yang telah dijelaskan dalam latar belakang, maka yang

menjadi rumusan masalah dalam penelitian ini adalah :

1. Bagaimana persepsi responden tentang bauran pemasaran (produk,

harga, lokasi, promosi, orang, proses, dan pelayanan pelanggan) Kredit

Umum Pedesaan di BRI Unit Setia Budi Medan?

2. Bagaimana persepsi responden tentang keputusan pembelian dalam

3. Bagaimana hubungan komponen bauran pemasaran dengan keputusan

menggunakan Kredit Umum Pedesaan di BRI Unit Setia Budi Medan.

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

1. Untuk mengetahui dan menganalisis tentang bauran pemasaran (produk,

harga, lokasi, promosi, orang, proses, dan pelayanan pelanggan) Kredit

Umum Pedesaan di BRI Unit Setia Budi Medan.

2. Untuk mengetahui dan menganalisis tentang keputusan pembelian

responden dalam menggunakan Kredit Umum Pedesaan di BRI Unit

Setia Budi Medan.

3. Untuk mengetahui hubungan komponen bauran pemasaran dengan

keputusan menggunakan Kredit Umum Pedesaan di BRI Unit Setia Budi

Medan.

1.4 Manfaat penelitian

Adapun manfaat yang diharapkan dalam hasil penelitian ini adalah :

1. Secara teoritis, penelitian ini diharapkan mampu memberikan kontribusi

berupa referensi peneliti – peneliti lain di masa mendatang yang

mengkaji masalah keputusan pembelian dan bauran pemasaran.

2. Secara praktis, penelitian ini diharapkan dapat menjadi bahan masukan

bagi BRI Unit Setia Budi Medan dalam memasarkan kredit, khususnya