BANK SYARIAH

PERTEMUAN KE 4 w

w

w

.ah

mad

su

b

agy

o

.c

o

Sejarah Bank Syariah di luar

negeri

• Sejarah bank Islam ditandai dengan didirikannya bank Islam modern pertama di kota Mit Ghamr, Mesir, Mit Ghamr

Saving Bank tahun 1963

• Tahun 1975 berdiri Islamic Development Bank (IDB) yang merupakan lembaga keuangan Islam internasional, guna membantu perkembangan dunia Islam dengan sistem pinjaman bebas bunga

• Berdasarkan data International Association of Islamic Bank (IAIB) Jeddah, Arab Saudi, jumlah lembaga keuangan dan bank Islam pada tahun 1996 mencapai 166 yang tersebar di seluruh dunia. Asset dan modal disetor totalnya mencapai

US$ 137 Milyar dan US$ 7,3 Milyar

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

sejarah

• Bank syariah mempunyai daya tahan yang kuat terhadap perubahan-perubahan ekonomi, sehingga menjadikan prinsip syariah mulai dikenal dan sistem tersebut memang benar-benar baik

• Kegiatan bank syariah selain berdasarkan atas kaidah-kaidah perbankan yang berlaku umum, dalam operasionalnya bank juga berdasarkan aqidah dan moral Islam

• Bank syariah memberikan jasa tertentu berdasarkan prinsip syariah (seperti Islamic Investment Funds)

• Sebagian masyarakat menginginkan adanya sistem keuangan/perbankan yang didasarkan ajaran Islam

sehingga akan tercapai keselamatan, kedamaian dan kesejahteraan hidup di dunia dan di akhirat

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

Sejarah bank syariah di

Indonesia

• Keberadaan Bank Syariah di Indonesia dimulai sejak tahun 1992 sejalan dengan beroperasinya PT Bank Muamalat Indonesia, dimana landasan hukum operasi Bank Syariah diakomodasi oleh Undang-undang No. 7 Tahun 1992 tentang perbankan

• Landasan hukum Bank Syariah semakin jelas dan kuat, baik dari segi kelembagaannya maupun landasan operasional Syariahnya, yaitu dengan diberlakukannya Undang-undang No. 10 Tahun 1998 tentang perbankan yang merupakan penyempurnaan dari Undang-undang No. 7 tahun 1992

tentang Perbankan w

w

w

.ah

mad

su

b

agy

o

.c

o

m

Sejarah di Indonesia

BMI didirikan pada tahun 1991 dengan diprakarsai oleh Masyarakat, MUI, Pemerintah, dan Cendekiawan serta para pengusaha Muslim.

Mulai beroperasi pada tahun 1992

Menjadi perusahaan publik pada tahun 1993.

Beroperasi sebagai Bank Syariah Devisa pada tahun 1994

w

w

w

.ah

mad

su

b

agy

o

.c

o

Bentuk usaha

•

Bank Umum Syariah

•

Contoh : Bank Muamalat Indonesia (BMI),

Bank Syariah Mandiri (BSM),

Bank Mega Syariah (BMS)

•

Bank Konvensional membuka cabang syariah

•

Unit Usaha Syariah (satu tingkat dibawah Direksi)

•

Contoh : BNI 46

–

Syariah, IFI

–

Syariah, Danamond

–

syariah, Bukopin

–

Syariah dsb

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

Karakteristik usaha

• Berdasarkan prinsip syariah

• Implementasi prinsip ekonomi Islam dg ciri:

• pelarangan riba dalam berbagai bentuknya

• Tidak mengenal konsep “time-value of money”

• Uang sebagai alat tukar bukan komoditi yg diperdagangkan.

• Beropesi atas dasar bagi hasil

• Kegiatan usaha untuk memperoleh imbalan atas jasa

• Tidak menggunakan “bunga” sebagai alat untuk memperoleh pendapatan

• Azas utama => kemitraan, keadilan, transparansi dan universal

• Tidak membedakan secara tegas sektor moneter dan sektor riil=> dapat melakukan transaksi-2 sektor riil

w

w

w

.ah

mad

su

b

agy

o

.c

o

FUNGSI BANK SYARIAH

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

8

MANAGER INVESTASI

Penghimpunan dana :

Prinsip wadiah

Prinsip mudharabah

INVESTOR Penyaluran dana Prinsip jual beli (murabahah, salam, istishna dsb)

Prinsip bagi hasil (mudharabah, musyarakah)

JASA LAYANAN Produk jasa Wakalah, Kafalah, Sharf, Qardh

Hawalah, Rahn dsb

SOSIAL

Dana kebajikan

Penghimpunan dan penyaluran Qardhul Hasan

Penghimpunan dan penyaluran ZIS

TAMWIL

MAAL

Fungsi

Mengapa Perbankan Syariah

ANTI MAGHRIBA

Ma

Maysir: transaksi bersifat spekulasi; judi

Gh Gharar : transaksi yang tidak jelas; penipuan

Ri Riba

Ba Bathil : perbuatan jahat

w

w

w

.ah

mad

su

b

agy

o

.c

o

SETELAH KRISIS MONETER TH 97-98, BAGAIMANA?

KETIKA PEREKONOMIAN NASIONAL

BERANJAK BANGKIT, SEKTOR USAHA BUTUH

WAKTU UNTUK BANGKIT,

-

PERBANKAN NASIONAL : LDR < 80%,

KREDIT YG BERKEMBANG : SEKTOR KONSUMTIF

-

BANK MUAMALAT : LDR > 102,73% (JULI 08) =>

DIDOMINASI

PEMBIAYAAN

UMKM

(SEKTOR

RIEL)

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

Mengapa Perbankan Syariah

• Al-Baqarah 275:

• Orang-orang yang memakan riba, tiada berdiri melainkan seperti berdirinya orang yang kemasukan setan dengan sentuhan kepadanya; yang demikian itu

karena mereka berkata, “Sesungguhnya jual beli sama dengan riba; padahal Allah menghalalkan jual beli dan mengharamkan riba.” Maka barangsiapa menerima pelajaran dari Tuhannya, lalu berhenti (melakukan riba) maka

baginya apa yang telah lalu dan urusannya (terserah) kepada Allah.

Barangsiapa kembali (melakukannya), mereka adalah penghuni neraka,

mereka kekal di dalamnya.

w

w

w

.ah

mad

su

b

agy

o

.c

o

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

12

Konsep & Sistem Perbankan Syariah

Masyarakat Pemilik Dana

Masyarakat

Pengguna Dana Proses

Penghimpunan Dana Proses Penyaluran Dana

Konsep Penghimpunan Dana : 1. Al Wadiah

2. Mudharabah

Konsep Penyaluran Dana : 1. Bagi Hasil (Mudharabah & Musyarakah) 2. Jual Beli (Murabahah, Istishna &

Salam) 3. Ujroh (Ijarah & Ijarah Muntahiah Bitamlik)

BAGI HASIL

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

13

Bank

Deposan Nasabah

debitur Shahibul Maal

Shahibul maal

Mudharib

Mudharib

BANK SYARIAH

BANK KONVENSIONAL

Menerima pendapatan

Tergantung pendapatan / hasil yg diterima Hanya dana mudharbah

Membayar bunga tetap Menerima bunga tetap

Pembayaran bagi hasil

Bagi hasil / Margin

Tidak ada pengaruh pendapatan yang diterima

Penyaluran dana Penghimpunan dana

Perbandingan Bank Syariah

dan Bank Konvensional

Bank Bank Syariah Bank Konvensional Landasan Hukum Landasan Syariah

Landasan Hukum Positip Landasan Hukum Positip

Struktur Kelembagaaan (Pengurus Bank)

Pengawasan :

Dewan Pengawas Syariah Dewan Komisaris

Pengawasan : Dewan Komisaris

Insentif Pihak ke-III Bagi Hasil

Bonus Bunga

Laporan Keuangan

(Pendapatan) Cash Basis Accrual Basis Besarnya “Return” yang

diterima Terkaitan dengan Sektor Riil Terpisah dengan Sektor Riil

Usaha yang dibiayai Halal Tidak melihat halal atau haram

Lingkungan Kerja Etika kerja mencerminkan

syariah Islam Etika kerja konvensional

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

Perbedaan antara Bunga dan Bagi Hasil

Bunga Bagi Hasil

1. Penentuan bunga dibuat pada waktu akad dengan asumsi selalu untung. 2. Besarnya persentase berdasarkan pada

jumlah uang (modal) yang dipinjamkan.

3. “Besar Tambahan” yang diterima, dapat diketahui awal.

4. Pembayaran bunga kepada pihak ke-3 tetap seperti yang ditetapkan oleh bank.

5. Jumlah pembayaran oleh Debitur mengikuti tingkat suku bunga. 6. Eksistensi bunga diragukan oleh

semua agama, termasuk Islam.

1. Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan

untung/rugi.

2. Besarnya rasio bagi hasil berdasarkan jumlah keuntungan yang diperoleh. 3. “Besar Tambahan” yang diterima

tidak diketahui.

4. Bagi hasil kepada pihak ke-3

bergantung pada pendapatan Bank. 5. Jumlah pembagian laba kepada Bank

meningkat sesuai dengan peningkatan jumlah pendapatan.

6. Tidak ada yang meragukan keabsahan

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

Syarat transaksi sesuai syariah a.l :

(pr 7)•

Tidak mengandung unsur kedzaliman

•

Bukan riba

•

Tidak membahayakan pihak sendiri atau

pihak lain.

•

Tidak ada penipuan (gharar)

•

Tidak

mengandung

materi-materi

yg

diharamkan

•

Tidak mengandung unsur judi (maisyir)

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

• Revenue Sharing :

Yang dibagihasilkan adalah pendapatan ( Revenue )

• Profit Sharing :

Yang dibagihasilkan adalah

Keuntungan ( Profit )

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

DISTRIBUSI HASIL USAHA

Penjualan

Rp 100

Harga Pokok Rp 65

Laba Kotor Rp 35

Beban Rp 25

Laba Bersih Rp 10

Revenue Sharing

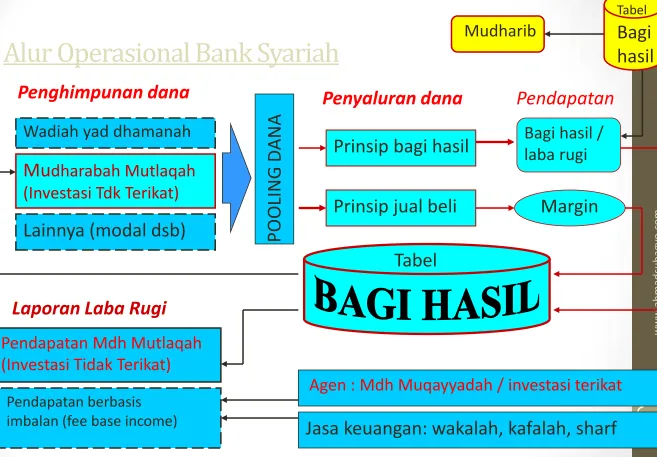

Alur Operasional Bank Syariah

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

18 Mudharabah Mutlaqah

(Investasi Tdk Terikat)

Lainnya (modal dsb)

Prinsip bagi hasil

Prinsip jual beli

Bagi hasil / laba rugi

Margin

Penghimpunan dana Penyaluran dana Pendapatan

Laporan Laba Rugi

Pendapatan Mdh Mutlaqah (Investasi Tidak Terikat)

Pendapatan berbasis

imbalan (fee base income)

Agen : Mdh Muqayyadah / investasi terikat

Jasa keuangan: wakalah, kafalah, sharf Tabel

Wadiah yad dhamanah

Tabel

KEUNGGULAN OPERASIONAL

BANK SYARIAH

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

19

1. Kegiatan usaha dilakukan secara profesional, namun tetap realistis,

seraya mengakui keterbatasan manusia yang tidak selalu dapat

memperoleh hasil sebagaimana yang diinginkannya.

Sama halnya dengan bank konvensional, prinsip

prudential

maupun profesionalitas juga diterapkan dalam perbankan syariah.

Bank syariah tidak memastikan besaran

return

dalam menjalan

kan usahanya, dan karenanya tidak mengenal “bunga” sebagai

parameter balas jasa finansial.

“………Dan tiada seorangpun yang dapat mengetahui (dengan

pasti) apa yang akan diusahakannya besok. Dan tiada seorangpun

yang dapat mengetahui di bumi mana dia akan mati……..”.

Menentukan Nisbah Pembiayaan

• Jumlah Pembiayaan

Rp 100 Juta

• Jangka Waktu

12 Bulan

• Hasil Yang Diharapkan Rp 20. Juta

• Total Pengembalian 100Juta + 20 Juta = 120 Juta

• Angsuran Pokok / bulan 100 juta / 12 =

8.333

• Angs Bagi Hasil / bulan 20 Juta / 12 = 1.666

• Kewajiban Nsb / bulan 8 .333 + 1.666 = 9.999

• Asumsi Omset Nsbh/bulan

•

•

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

KEUNGGULAN OPERASIONAL

BANK SYARIAH

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

21

2. Bagi hasil dalam perbankan syariah dilakukan dengan cara

menetapkan porsi pembagian keuntungan (nisbah), baik antara

bank dengan nasabah pemilik dana (

liabilities

) maupun dengan

nasabah pengguna dana (

assets

). Sedangkan angka nominal yang

akan diperoleh oleh para pihak akan sangat tergantung pada

realisasi hasil usaha.

3. Berbeda dengan bank konvensional, pendekatan usaha yang

dilakukan perbankan syariah adalah pada sisi

assets

terlebih

dahulu, baru kemudian sisi

liabilities

. Artinya, tingkat

KEUNGGULAN OPERASIONAL

BANK SYARIAH

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

22

4.

Bank syariah tidak akan pernah mengalami

negative spread

.

Kerugian hanya akan terjadi bila pendapatan dari transaksi bagi

hasil dan jual-beli maupun pendapatan lainnya, lebih kecil

dibandingkan dengan biaya operasinal bank.

5. Pelaksanaan aktivitas usaha dilakukan atas dasar prinsip

kesetaraan (

equality

), keadilan (

fairness

) dan keterbukaan

LANDASAN OPERASIONAL

BANK SYARIAH

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

1. Menghindari riba, karena memang riba mengandung

ketidak-adilan dan dapat merusak prinsip kemitraan.

2. Memperlakukan uang hanya sebagai alat tukar dan bukan

sebagai komoditi yang diperdagangkan.

3. Pembiayaan hanya dilakukan terhadap aktivitas ekonomi

LANDASAN OPERASIONAL

BANK SYARIAH

w

w

w

.ah

mad

su

b

agy

o

.c

o

m

24